Патент для магазина одежды

Патент для розницы: кому подходит и как рассчитать стоимость

Чтобы работать на патенте, ИП в рознице должны соответствовать определенным требованиям. Давайте разбираться.

Евгений Бельский

Эксперт по праву

- # Бухгалтерия

- # Налоги

- # Патент

ИП в рознице могут работать на патенте. Правда, для этого нужно соответствовать определенным требованиям. Давайте разбираться.

Кому подходит патент на розничную торговлю

Патент — налоговый спецрежим, который могут применять только ИП. Он действует для определенных видов деятельности.

ИП на патенте платит только фиксированную сумму и освобождается от других налогов с доходов. Об этом у нас есть отдельная статья.

По закону к розничной торговле относится деятельность, которая связана с перепродажей товаров. Причем ИП может их продавать как угодно: в собственном или арендованном магазине, в палатке или через торговые автоматы.

Патент нужно покупать в том же регионе, где ИП работает. Для розничной торговли правила такие же. Например, если у ИП несколько магазинов в Калуге, там и нужно покупать патент. Если точки расположены в Калуге и Туле, то патенты оформляют в обоих регионах.

Кто не может работать на патенте

На патенте есть общие ограничения, которые нужно учитывать всем ИП:

1. Общий годовой доход ИП от всех патентов не может превышать 60 млн рублей. При совмещении патента с УСН учитывают все доходы бизнеса, при совмещении с ОСН — только от работы на патенте.

2. У ИП не может быть больше 15 работников — оформленных по трудовым и гражданско-правовым договорам. Это касается только сотрудников, которые заняты в деятельности, на которую получен патент.

Компания совмещает УСН и патент: на УСН оказывает ветуслуги, а на патенте продает товары для животных. Всего работает 20 сотрудников: 15 лечат животных, а 5 занимаются торговлей. Значит, компания может оформить патент.

3. ИП на патенте не может заниматься оптовой торговлей и заключать договоры поставки с организациями или другими ИП.

Требования для ИП на патенте, которые работают в рознице

Для розничной торговли есть дополнительные требования:

- Площадь торгового зала не больше 150 м 2 .

- Нельзя продавать некоторые виды товаров.

Среди запрещенных на патенте товаров:

- подакцизные: легковые автомобили, мотоциклы, бензин, дизельное топливо и моторные масла;

- собственного производства;

- подлежащие обязательной маркировке, например лекарства, меховые изделия или обувь;

- грузовые автомобили, прицепы, автобусы;

- невостребованные вещи в ломбарде;

- продукты питания и напитки, которые продают в объектах общепита. Например, если у ИП часть магазина — это кофейня с пирожными, по этой деятельности нужно брать патент на общепит;

- газ;

- дистанционная торговля: через интернет-магазин, по почте и т. п.

По закону регионы могут вводить дополнительные ограничения, например уменьшать площадь торгового зала или вводить лимиты по общей площади или количеству магазинов.

Изучить региональные законы можно на сайте налоговой. Для этого на странице с описанием патента нужно выбрать свой регион и найти раздел «Особенности регионального законодательства».

Как рассчитать стоимость патента на розницу

Чтобы узнать стоимость патента для вашей точки, воспользуйтесь сервисом на сайте налоговой службы. Для этого укажите, на какой срок вам нужен патент, регион, вид деятельности и информацию о торговой точке.

Как оформить патент на розничную торговлю

ИП может оформить патент на любой срок от 1 до 12 месяцев в течение календарного года. Количество патентов не ограничено. Весь путь состоит из трех шагов:

- Заполнить заявление.

- Отправить его в налоговую.

- Дождаться ответа налоговой.

Заполнить заявление. Помимо обязательных страниц для всех ИП, для розницы нужно еще заполнить лист В. В нем указывают информацию о деятельности.

Для разных видов бизнеса она будет разной.

ИП, который продает овощи в палатке на рынке выходного дня, не заполняет поля с адресами точек.

Если ИП держит магазин, он должен указать адрес торговой точки.

Если у ИП несколько объектов, ему нужно заполнить лист В по каждому из них.

Пример заполненного листа В для ИП с магазином в Москве

Пример заполненного листа В для ИП с магазином в Москве

Отправить заявление в налоговую. Заполненное заявление нужно передать в налоговую. Это можно сделать несколькими способами:

- лично;

- через представителя по нотариальной доверенности;

- Почтой России, но сначала придется заверить заявление с подписью у нотариуса;

- в интернете — для этого нужна квалифицированная электронная подпись.

Для ИП, которые только начали вести деятельность, и тех, кто хочет сменить налоговый режим, сроки подачи различаются.

| Когда ИП переходит на патент | Когда нужно подавать заявление |

|---|---|

| При регистрации ИП | Одновременно с подачей документов на регистрацию ИП |

| При смене налогового режима | За 10 рабочих дней до начала применения патента |

При переходе с других налоговых режимов на патент ИП также нужно учитывать, когда он может это сделать:

- ОСН → в любое время;

- УСН, открытие нового вида деятельности → в любое время;

- УСН, тот же вид деятельности → с начала следующего года.

Дождаться решения налоговой. По закону в течение пяти рабочих дней после подачи заявления налоговая должна выдать патент или отказать в нем. Патент выдается под расписку или другим способом с указанием даты его получения. Например, патент могут разместить в личном кабинете ИП на сайте налоговой или отправить заказным письмом. Способ выдачи зависит от того, как ИП подал заявление.

Не выдать патент могут только в пяти случаях:

- В региональном перечне нет указанного вида деятельности.

- Указан неверный срок действия патента. Патент можно оформить только в пределах календарного года, поэтому если попытаться в ноябре попробовать получить патент на три месяца, будет отказ.

- ИП утратил право на использование патента, но пытается его снова оформить в том же году.

- У ИП есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Возврат на патент, если утратили право или был перерыв в деятельности

Утрата права на патент. ИП не сможет работать на патенте, если нарушит хотя бы одно из требований для этого спецрежима: например, по доходу или количеству сотрудников. Мы разбирали их в начале статьи.

Если такое произошло, ИП обязан уведомить об этом налоговую в течение 10 рабочих дней. В течение 5 рабочих дней его снимут с учета и переведут на один из налоговых режимов:

- ОСН → если ИП работал только на патенте;

- УСН → если ИП совмещал работу на патенте с УСН.

Окончание деятельности. Если ИП решил полностью прекратить работу на патенте, ему нужно заполнить другое заявление и отправить его в налоговую. Срок снятия с учета — также 5 рабочих дней.

Когда можно вернуться на патент. Все зависит от причины, по которой ИП перестал работать на патенте. Если он утратил право нарушений требований, но потом исправился, он может снова оформить патент в следующем календарном году.

Если ИП сам прекратил деятельность на патенте, при ее возобновлении он сможет снова вернуться на патент также в следующем календарном году. Если же ИП начинает новую деятельность, он может получить патент сразу.

То есть если ИП, например, закрыл магазин в январе 2021 года, а потом вновь решил его открыть, то получить патент он сможет только в 2022 году. А вот если вместо торговли он начал заниматься грузоперевозками, патент на этот вид деятельности он сможет оформить уже в 2021 году.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Калькулятор расчета патента ИП на 2021 год

Калькулятор расчета патента на 2021 год — это удобный инструмент, который позволит определить размер платежа для ИП. Для этого следует выбрать правильное местоположение УФНС в регионе, где будет работать предприниматель.

В работе предпринимателей на ПСН масса особенностей. Собрали материалы от экспертов КонсультантПлюс, которые помогут разобраться в тонкостях и избежать серьезных ошибок. Чтобы получить бесплатный доступ к статьям, перейдите по ссылке ниже.

Как использовать калькулятор

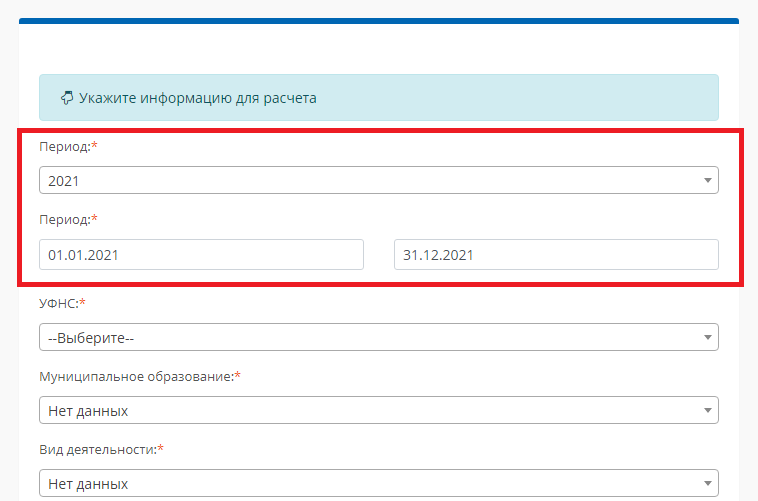

Чтобы бесплатный калькулятор налога на патент заработал, следует выбрать УФНС региона, где работает ИП, вид деятельности и срок оформления. Остальное сделает программа сама. Покажем, как работает сервис, на конкретном примере. Допустим, ИП Иванов И.И. ремонтирует и шьет обувь в г. Уфе (республика Башкортостан), у него 4 сотрудника, он приобретает патент на год.

Шаг 1. Сроки

Выбираем период, в течение которого применяется патентная система налогообложения. Обратите внимание, что онлайн-калькулятор расчета патента для ИП в 2021 году позволяет определить срок только в пределах календарного года (до 31 декабря включительно).

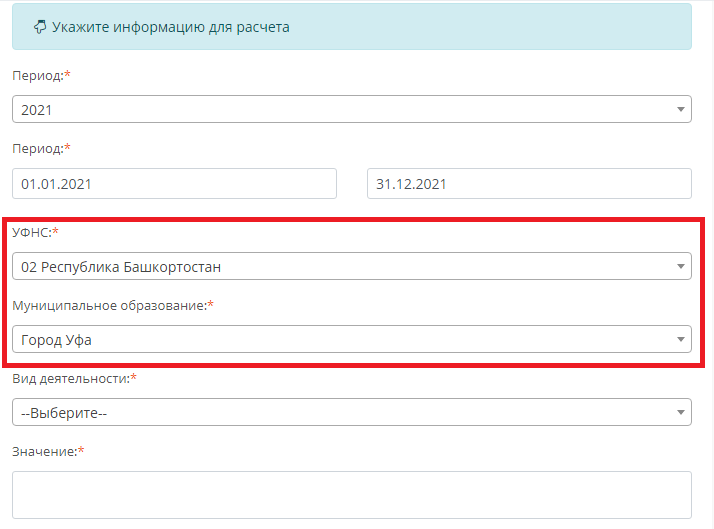

Шаг 2. Территория использования

Выбираем из выпадающего списка калькулятора регион, а затем — муниципальное образование.

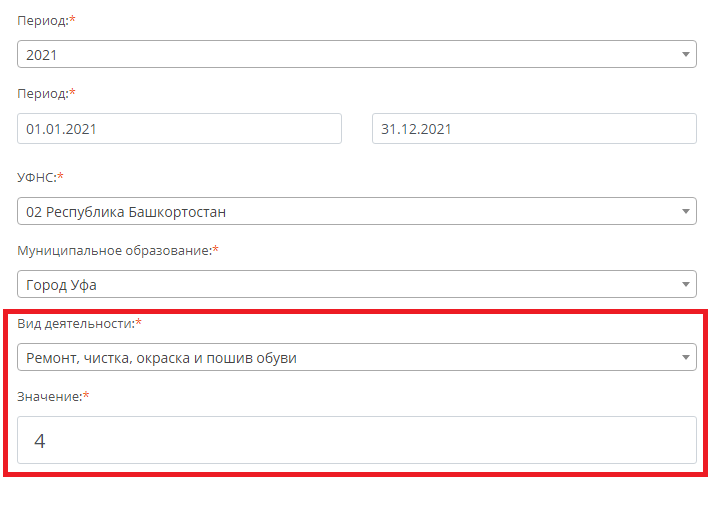

Шаг 3. Характеристики деятельности

В завершение выбираем предлагаемый калькулятором вид деятельности. Напомним, что не каждый ИП вправе перейти на патентную систему налогообложения, допустимые виды деятельности ИП для патентной системы налогообложения в 2021 году перечислены в п. 2 ст. 346.43 НК РФ (перевозки, торговля и др.). Расширять предложенный в федеральном законодательстве список разрешено региональным властям.

В следующее поле вписываем количество наемных работников (тут действует ограничение — не более 15 человек). У нас их 4.

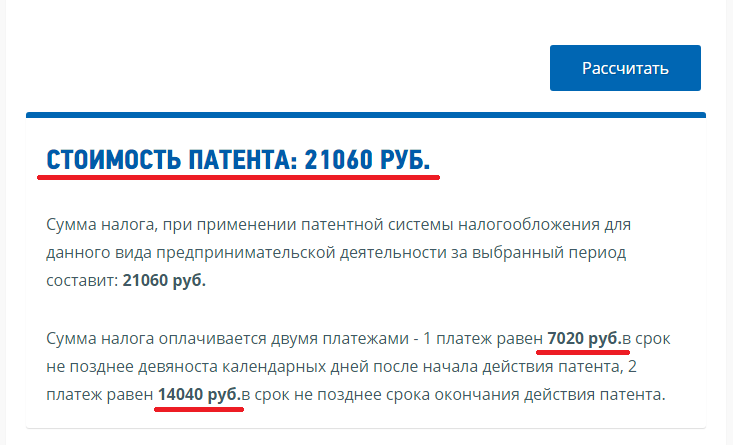

Осталось нажать на кнопку «Рассчитать», и онлайн-калькулятор расчета стоимости патента для ИП в 2021 году покажет итоговую сумму.

Калькулятор выдал стоимость патента на 2021 год при указанном виде деятельности в конкретном регионе, уточнил, в каких частях и в какой срок следует заплатить деньги в бюджет.

Представленный сейчас пример, как рассчитать патент для ИП на 2021 год, показал, что расчеты сводятся к нажатию нескольких кнопок, и каждый предприниматель легко оценит масштабы затрат на осуществление выбранного вида деятельности в своем регионе.

Порядок действий, чтобы рассчитать стоимость патента для ИП без наемных работников, когда фактически предприниматель работает один, такой же. В этом случае в поле он вписывает «0».

Обратите внимание: если рассматривать, как рассчитать патент для ИП из розничной торговли, сервис запросит не количество наемных работников, а площадь торгового объекта. Если же ИП сдает недвижимость в аренду, понадобится уточнить площадь сдаваемого имущества, а если осуществляет грузоперевозки, ему придется вписать сведения о грузоподъемности транспортного средства или количестве ТС.

Принципы расчета

Чтобы понять алгоритм, как работает калькулятор патента на 2021 год на сайте налоговой, попробуйте рассчитать сумму самостоятельно. Для этого нужно определить:

- продолжительность налогового периода;

- налоговую ставку;

- возможный годовой доход.

Использовать патентную систему разрешается на срок от 1 до 12 месяцев, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

Ставка налога составляет 6%, в Крыму и Севастополе в 2021 действует ставка 4%. Помимо этого, регионам разрешается установить ставку 0% для предпринимателей, работающих в производственной, социальной или научной сферах, оказывающих бытовые услуги.

Размер возможного годового дохода устанавливается региональным законодательством. Если раньше базовый уровень максимального дохода составлял 1 000 000 руб. и индексировался на коэффициент-дефлятор, с 2021 года этот показатель утверждают власти на местах. Так, в Тульской области возможный годовой доход не должен превышать 5–10 млн руб. в зависимости от вида деятельности. А в Калининградской области не только сохранили возможный доход на прежнем уровне, но и ввели понижающий коэффициент 0,7. Потому рекомендуем изучить законодательство региона, где планируется осуществлять предпринимательскую деятельность.

Формула для расчета налога на патентной системе

Определить нужную сумму поможет формула расчета патента, которая выглядит так:

налоговая база (возможный доход)

количество дней, на которое выдан патент

Если в вашем регионе, как и в Калининградской области, утвержден понижающий коэффициент, надо полученный результат умножить на него.

Патентная система налогообложения для ИП (нюансы)

- Виды деятельности, попадающие под патент в 2021 году для ИП

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

- Пример расчета платежей в фонды предпринимателя на патенте

- Итоги

Виды деятельности, попадающие под патент в 2021 году для ИП

Согласно закону работать на патентной системе налогообложения могут только индивидуальные предприниматели. Для организаций ПСН не предусмотрена. Но чиновники уже рассматривают такую возможность для субъектов малого предпринимательства. Подробности см. здесь.

В чем суть патента? Это разрешение, ограниченное по сроку, на ведение определенной деятельности. Покупка патента означает автоматическую уплату фиксированного налога. Если предприниматель занимается несколькими видами работ или оказывает разные услуги, то он должен купить соответствующее число патентов.

Патент можно приобрести для оказания бытовых услуг, например, при открытии салона красоты, ветеринарной клиники, ателье по пошиву одежды или обуви. Владелец патента может ухаживать за детьми и пожилыми людьми, вести репетиторскую деятельность. Также можно приобрести патент для оказания производственных услуг, например, по переработке продуктов сельского хозяйства или по изготовлению сельскохозяйственных инструментов. Если бизнесмен решил открыть магазин или кафе, то он тоже может купить патент (при условии, что площадь магазина или помещения общепита не более 50 кв. метров).

ВАЖНО! Виды деятельности, попадающие под патент для ИП, приведены в п. 2 ст. 346.43 НК РФ. Региональные власти могут принимать свои законы о ПСН, добавляя в базовый список иные услуги, а вот сократить перечень указанных в кодексе видов деятельности они не могут. Виды деятельности, попадающие под патент в 2021 году для ИП, в базовом списке по сравнению с прошлым годом довольно сильно изменились. Подробнее см. в этой публикации.

ПСН нельзя применять для деятельности по договору простого товарищества или доверительного управления имуществом.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения.

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример . Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента.

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

ВНИМАНИЕ! С 2021 года ЕНВД утратил свое действие на территории всей России. Подробности см. здесь. И поскольку не все предприниматели успели подать заявление о переходе на ПСН, чиновники продлили срок подачи таких заявлений до 31.03.2021.

ПСН и ЕНВД являются специальными налоговыми режимами, цель которых — облегчить учет для предпринимателей и вывести их «из тени». Поэтому эти режимы имеют большое количество поблажек от государства, чтобы бизнесмен мог легко и спокойно соблюдать законодательство и не уклонялся от уплаты налогов.

Рассмотрим преимущества и недостатки патентной системы налогообложения для ИП.

В чём плюсы ПСН?

- Гибкость сроков использования — патент можно купить, например, только на период сезонной продажи фруктов или овощей, даже всего на месяц.

- Легкость расчета налога: в налоговой сами инспекторы посчитают сумму патента для предпринимателя. Размер налога на вмененный доход считать сложнее — нужно учесть ежегодные изменения К1 и К2, а по физическим показателям, таким как торговая площадь, могут быть даже споры с инспекцией. Сумма патента не зависит ни от каких показателей и является фиксированной.

- ИП на патенте ведет только книгу учета доходов и расходов по каждому патенту. При этом привозить на проверку в инспекцию книги не нужно (письмо Минфина РФ от 11.02.2013 № 03-11-11/62). А вот плательщикам на ЕНВД необходимо каждый квартал сдавать декларации.

- ИП на ПСН должен уплатить взносы в ПФР и ФСС за работников, а также фиксированные взносы за себя. Сумма взносов никак не влияет на размер патента. На ЕНВД же коммерсант может снизить налог на сумму страховых взносов за работников в ПФР и ФСС (подп. 1 п. 2 ст. 346.32 НК РФ), а также на фиксированные взносы в ПФР (п. 2.1 ст. 346.32 НК РФ).

Основной же минус использования патента заключается в малом количестве наемных работников (15 человек). На ЕНВД бизнесмен мог нанять до 100 человек.

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2021 году, решив открыть парикмахерскую и наняв 3 сотрудников. Предположим, что средняя зарплата работников составляет 30 000 руб.

Стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников:

30 000 руб. × 3 сотрудника × 11 месяцев × 30,2% = 298 980 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

29 774 (на пенсионное страхование 32 448 / 12 × 11 мес.) + 7 723,83 (на мед.страхование 8 426 / 12 × 11 мес.) = 37 497,83 руб.

ИП на ПСН с работниками, как мы уже говорили выше, вправе уменьшить патент на страхвзносы, но не более чем на 50%. Таким образм сумма патента составит 24 750 (49 500 × 50%).

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

24 750 + 298 980 + 37 497,83 = 361 227,833 руб.

ИП, входящий в перечень субъектов МСП, с 01.04.2020 вправе применять пониженные ставки страхвзносов. Перечень принятых государством мер в связи с коронавирусом, привели в своем Обзоре эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Итоги

Патентная система налогообложения появилась не очень давно, но уже стала удобным режимом налогообложения для предпринимателей, поскольку законодатели постарались минимизировать его взаимодействие с инспекцией и избавить ИП от сложных расчетов и сдачи деклараций. Однако у ПСН есть и минусы, например, низкий порог максимально разрешенного количества работников и доходов, а также ограниченный перечень видов деятельности, попадающих под патент в 2021 для ИП.

Патент для магазина одежды

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП находится на патенте и занимается розничной торговлей женской одеждой. Обувь в ассортименте отсутствует. Изделия из меха предприниматель также не реализует.

Нужно ли получать патент на 2020 год? Какая группа товара подлежит маркировке с 2020 года, а какая группа товара — с 2021 года?

Рассмотрев вопрос, мы пришли к следующему выводу:

Предприниматель вправе в 2020 году применять патентную систему налогообложения.

Обоснование вывода:

Исходя из пп.пп. 45, 46 п. 2 ст. 346.43 НК РФ патентная система налогообложения (далее — ПСН) применяется в том числе в отношении розничной торговли.

Согласно пп. 1 п. 3 ст. 346.43 НК РФ в настоящее время под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в пп.пп. 6-10 п. 1 ст. 181 НК РФ, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

При этом в силу изменений, внесенных в главу 26.5 НК РФ п. 59 ст. 2, ч. 3 ст. 3 Федерального закона от 29.09.2019 N 325-ФЗ, с 01.01.2020 к розничной торговле в целях применения ПСН с 01.01.2020 не будут относиться:

— лекарственные препараты, подлежащие обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12.04.2010 N 61-ФЗ «Об обращении лекарственных средств»;

— обувные товары, подлежащие обязательной маркировке в соответствии с Правилами маркировки обувных товаров средствами идентификации, утвержденными постановлением Правительства РФ от 05.07.2019 N 860;

— предметы одежды, принадлежности к одежде и прочие изделия из натурального меха, подлежащие обязательной маркировке средствами идентификации на основании Правил реализации пилотного проекта по введению маркировки товаров контрольными (идентификационными) знаками по товарной позиции «Предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха», утвержденных постановлением Правительства РФ от 11.08.2016 N 787.

Таким образом, в отношении предпринимательской деятельности по торговле указанными выше товарами с 01.01.2020 ПСН не применяется. Полученные от их продажи доходы должны облагаться либо в рамках УСН, либо в рамках общей системы налогообложения.

Если в течение налогового периода налогоплательщиком, применяющим ПСН по розничной торговле, будет осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ, то этот ИП считается утратившим право на применение ПСН (пп. 4 п. 6 ст. 346.45 НК РФ (в редакции, действующей с 01.01.2020)).

Перечень отдельных товаров, подлежащих обязательной маркировке средствами идентификации, утвержден распоряжением Правительства РФ от 28.04.2018 N 792-р (далее — Перечень). Однако из понятия «розничная торговля» в целях применения ПСН на сегодняшний день не исключается реализация иных упомянутых в Перечне товаров.

Поскольку в рассматриваемом случае предприниматель не реализует предметы одежды и прочие изделия из натурального меха, а также обувь и лекарственные средства, то в 2020 году он вправе продолжить применять ПСН в отношении подобной деятельности (письма Минфина России от 22.07.2019 N 03-11-11/54493, от 16.07.2019 N 03-11-10/52558, от 07.06.2019 N 03-11-06/3/41708).

К сожалению, мы не располагаем данными о группах товаров, которые могут быть исключены из понятия «розничная торговля» с 01.01.2021.

Рекомендуем также ознакомиться с материалом:

— Вопрос: Какие последствия ожидают организацию, применяющую ЕНВД и ПСН, в 2020 году при отсутствии маркировки? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

3 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Патентная система налогообложения: особенности и изменения

В преддверии отмены ЕНВД многие предприниматели обратили внимание на патентную систему налогообложения (далее — ПСН). Тем более, что недавние изменения в налоговом кодексе (приняты Федеральным законом № 373-ФЗ от 23.11.2020 г.) расширили возможности для применения ПСН. Так, увеличен лимит по площади для розничных точек продаж до 150 кв. м., предусмотрена возможность патента для большего количества видов деятельности. Патент попытались сделать альтернативой ЕНВД, разбираемся получилось ли это?

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

в рамках договоров простого товарищества и доверительного управления имуществом;

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

оптовой торговли и торговли по договорам поставки;

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

Критерий

ПСН

(с изменениями с 2021 г.)

ЕНВД (до 2020 г. включительно)

Кто может применять

Организации и ИП

Лимит по выручке

Выручка не ограничена

Ограничение по площади для розницы и услуг общественного питания

150 кв. м., но каждый субъект может снизить планку

Ограничение численности сотрудников

Острые моменты

Заманчиво? Увы, все «острые камни» у ПС остались. По-прежнему действует лимит на количество сотрудников в 15 человек по всем видам деятельности, по которым ИП использует патент, и размер выручки в 60 млн руб. по всей деятельности ИП.

Эти границы, безусловно, сильно снижают количество ИП, которые смогут перейти с ЕНВД на патентную систему.

При этом налогоплательщик, утративший право применения патентной системы по указанным лимитам, считается перешедшим на общий, упрощенный или иной, применяемый им режим налогообложения с начала налогового периода, на который ему был выдан патент, со всеми вытекающими из этого последствиями по пересчету своих налоговых обязательств (п. 6 ст. 346.45 НК РФ).

Получить новый патент на ту же деятельность возможно, но только лишь со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ).

Чтобы случайно не слететь на общую систему и на пересчет налогов с учетом ставок по НДС и НДФЛ, рекомендуем одновременно с покупкой патента встать на учет в Инспекции в качестве плательщика упрощенного налога. Таким образом, в случае утраты права на патент налоги ИП будут рассчитываться по УСН.

Новые условия применения патентной системы налогообложения в 2021 году

23 ноября 2020 года Президент РФ подписал закон, который расширяет список деятельности, разрешенной для патентной системы налогообложения, а также позволяет смягчить последствия отмены “вмененки”. Благодаря поправкам в 2021 году еще больше предпринимателей смогут перейти с ЕНВД на патент, а некоторые из них получат льготные условия в течение переходного периода.

Новые виды деятельности для патента в 2021 году

В течение многих лет перечень видов деятельности для патентной системы был неизменным. Теперь государство передает регионам право редактировать его по своему усмотрению. При этом в обновленном налоговом кодексе будет указан примерный перечень, на который региональные власти могут ориентироваться.

На федеральном уровне перечень видов патентной деятельности пополнился новыми пунктами:

Услуги:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Кроме того, были изменены формулировки названий некоторых видов деятельности. С полным списком поправок вы можете ознакомиться по ссылке.

Важная поправка — повышение “порога” площади для розничной торговли и общепита. Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров. Такая поправка позволит перейти с ЕНВД на патент большему количеству розничных магазинов, кафе и ресторанов.

Льготы при переходе с ЕНВД на патент

При переходе с ЕНВД можно купить патент на первые три месяца 2021 года «со скидкой», по сниженной стоимости. Действует такая льгота только для тех, кто:

- предоставляет услуги стоянок для транспорта;

- ведет розничную торговлю через объекты стационарной торговой сети с площадью торгового зала от 50 до 150 кв. метров по каждому объекту торговли.

- оказывает услуги общественного питания через объекты с площадью зала обслуживания от 50 до 150 кв. метров по каждому объекту организации общественного питания.

- оказывает услуги по ремонту, техническому обслуживанию авто, мотоциклов, машин и оборудования, мойке транспортных средств, полированию и т.д.

Если в 4 квартале 2020 года вы применяли вмененку по этим видам деятельности, то имеете право оформить патент по льготной цене на первый квартал 2021 года. При расчете стоимости учитывается установленная законов месячная базовая доходность и площадь стоянки или торгового зала/зала обслуживания, а при оказании ремонта — количество сотрудников, включая самого ИП.

Нужна консультация по переходу с ЕНВД?

Оставьте заявку — мы перезвоним и расскажем, как решить любые вопросы с бухгалтерией.

Патент можно уменьшить на страховые взносы

Еще одна «льгота», которая позволяет снизить ущерб от перехода с ЕНВД на патент — возможность вычесть из стоимости патента страховые взносы, уплаченные за себя и сотрудников.

К расчету принимаются:

- страховые взносы, уплаченные в течение налогового периода за себя и за сотрудников;

- оплата по больничным листами за первые 3 дня болезни;

- взносы на добровольное личное страхование сотрудников.

Важно! Если у предпринимателя есть наемные сотрудники, то уменьшить стоимость патента за счет взносов можно только на 50%. Если он работает один, то налог можно снизить на всю сумму уплаченных за себя взносов.

Если у предпринимателя несколько патентов, и сумма уплаченных взносов превышает стоимость одного из них, ее можно учесть в счет стоимости другого патента, действующего в этом налоговом периоде.

Можно ли продавать пиво и сигареты на патенте в 2021 году?

Как мы уже писали ранее, патент не подходит для продажи ряда маркированных и подакцизных товаров. Однако пиво, сигареты, одежда к ним не относятся. На момент написания статьи на патенте запрещено продавать только:

- лекарства;

- обувь;

- одежду из меха;

- автомобили, мотоциклы, моторные масла, бензин, дизельное топливо.

Продажа этих товаров не относится к розничной торговле, поэтому не может производится на патетной системе налогообложения. Законодательное обоснование: НК РФ статья 346.43, п.3.

Остальные маркированные и подакцизные товары пока можно продавать на любой системе налогообложения, в том числе и на патенте.

Условия патента в Алтайском крае в 2021 году

Депутаты Алтайского краевого законодательного собрания 27 ноября 2020 года одобрили два закона, которые меняют условия применения патентной системы в регионе.

Что изменилось?

Предприниматели на патенте смогут платить меньше налогов, если работают в населенных пунктах, которые не относятся к административным центрам районов, или если там проживает менее 500 человек.

Это стало возможным благодаря пересмотру дифференциации групп муниципальных образований по размеру потенциально возможного годового дохода. Теперь все населенные пункты края поделили на 6 групп (ранее их было 4).

- Барнаул.

- Бийск, Рубцовск, Новоалтайск, Заринск, Белокуриха.

- Города Алейск, Славгород, Яровое. Административные центры: г. Камень-на-Оби, с. Алтайское, р.п. Благовещенка, с. Волчиха, с. Завьялово, г. Змеиногорск, с. Зональное, г. Горняк, с. Кулунда, с. Мамонтово, с. Михайловское, с. Павловск, с. Поспелиха, с. Ребриха, с. Родино, с. Топчиха, с. Троицкое, р.п. Тальменка, с. Шипуново.

- Остальные административные центры сельских и национальных районов, которые не указаны в 3-ей группе.

- Населенные пункты, которые не вошли в 3-ю и 4-ю группы, но в них проживает больше 500 человек.

- Населенные пункты края, где проживает менее 500 человек.

Группа муниципального образования влияет на размер потенциально возможного годового дохода, исходя из которого рассчитывается сумма налога.

Рассмотрим на примере стоимости патента на оказание парикмахерских и косметических услуг:

| Группа муниципальных образований | Размер потенциально возможного годового дохода |

| 1 | 305 тысяч рублей |

| 2 | 259 тысяч рублей |

| 3 | 244 тысячи рублей |

| 4 | 214 тысяч рублей |

| 5 | 183 тысяч рублей |

| 6 | 101 тысяч рублей |

Таким образом, предприниматель из поселка с населением менее 500 человек заплатит за патент на 70% меньше, чем владелец аналогичного бизнеса в г. Барнаул.

Важно! Дифференциация распространяется не на все виды деятельности. Например, при оказании услуг по перевозке грузов или пассажиров стоимость патента одинакова для всех групп.

Нужна помощь

бухгалтера?

Оставьте заявку — мы перезвоним и расскажем, как перейти с ЕНВД на другую систему с наименьшими потерями.