Как выбрать ПАММ счет для инвестирования

Как выбрать ПАММ счёт и заработать много денег? 7 крутых фишек.

Здравствуйте, читатели! На дворе ночь, а в такое время меня тянет писать жестокие материалы!  Сам не знаю, зачем рассказываю подобные фишки, обычно их все скрывают. Наверное, темнота за окном на меня плохо влияет… Давайте начнём! Как выбрать ПАММ счёт, чтобы он приносил прибыль долгое время? Как избежать ошибок и не вкладывать деньги в убыточные проекты? Что нужно знать, чтобы инвестировать в ПАММ счета выгодно?

Сам не знаю, зачем рассказываю подобные фишки, обычно их все скрывают. Наверное, темнота за окном на меня плохо влияет… Давайте начнём! Как выбрать ПАММ счёт, чтобы он приносил прибыль долгое время? Как избежать ошибок и не вкладывать деньги в убыточные проекты? Что нужно знать, чтобы инвестировать в ПАММ счета выгодно?

Инвестирование – классная вещь в умелых руках! Магия сложного процента творит чудеса. Считайте сами: если вы первоначально вложите 100 000 рублей под 20% годовых и будете каждый год реинвестировать, то через 13 лет возьмёте 1 000 000 рублей, что в 10 раз больше. Если не верите – возьмите калькулятор и посчитайте сами!

А что если ежегодно получать 40% или 50% на вложенные деньги? Представляете, какие доходы вас ждут? (или не ждут, если будете жадничать!)

Инвестирование в ПАММ счета предоставляет возможность зарабатывать очень большие проценты. Главное – реализовать эту возможность! Что нужно для этого делать? Куда инвестировать? В кого?

Как выбрать ПАММ счет для инвестирования?

1. Для начала обратите внимание на время торговли управляющего, успешные люди торгуют годами. Если вам понравился ПАММ счет, время жизни которого около 3-х месяцев – не спешите, приглядитесь чуток. Если трейдер грамотный, никуда он не денется. А если сольётся, то скажете спасибо, что не вложили деньги.

2. Посмотрите на величину просадок, если трейдер спускает 90%, а потом чудом восстанавливает средства и дальше зарабатывает, то не советую в него вкладываться. Восстановиться с 90% это простое везение, которое не бывает вечным.

3. Размер собственного капитала. Хотя, не до конца с этим соглашусь. Думаю, это стоит держать в уме, но особого внимания обращать не надо. Так как трейдер, открывший ПАММ счет с большим собственным капиталом, не обязан хорошо торговать. Никто не знает, как ему достались эти деньги, может быть, он вообще торговать не умеет?

Всё, что написано выше – здравый смысл. Такая же фигня есть на каждом сайте про инвестирование. Но это не бережёт деньги инвесторов, они как делали глупые инвестиции, так и будут продолжать (не все, конечно). Этой информации недостаточно, чтобы зарабатывать. Выбрать какой-нибудь ПАММ счет вы уже сможете, но понимать больше, чем вам показывают – решительно нет. А это требуется грамотному инвестору! Что нужно знать ещё?

Для примера возьмём Альпари:

7 крутых фишек, которые перевернут инвестирование в ПАММ счета!

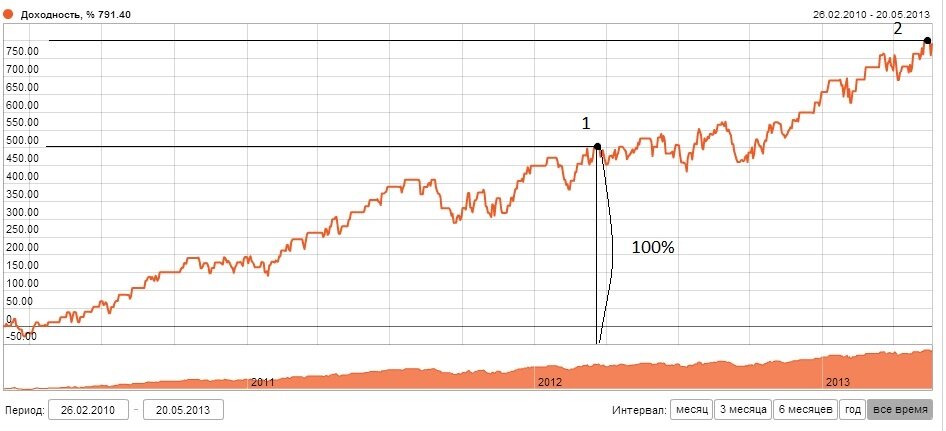

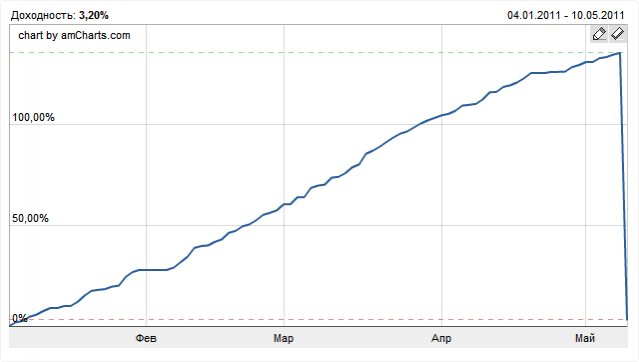

1. Доходность , показанная управляющим ранее, скорее всего, никогда такой уже не будет. Да, ваши глаза вас не обманывают. Всё дело в том, что график доходности рассчитывается методом сложного процента, то есть, постоянно реинвестируя прибыль. Опытные инвесторы знают эту фишку, а вот новички часто на неё попадаются! Давайте посмотрим на реальном примере.

Вот график доходности одного из ведущих ПАММ счетов. К управляющему я отношусь с большим уважением, считаю его профессионалом.

Если не учитывать мою разметку, то доходность ровная, без больших просадок, всё тип топ! Примерно за 2 года работы (это точка 1), доходность достигла 500% (250% в год). За последний год она поднялась до 800%, значит, ещё плюс 300%. Как бы, не так.

Нужно считать, учитывая сложный процент. Как это сделать? Давайте посчитаем РЕАЛЬНУЮ доходность за последний год, от точки 1 до точки 2. Для этого за 100% нам нужно принять начальный капитал и уже накопившуюся прибыль. То есть, величина от 500% до -100% будет отправной точкой, представим, что это начальная дата жизни ПАММ счета. Расстояние между 500% и -100% — 600 пунктов. Вот эти 600 пунктов мы считаем за 100%. За последний год работы, доходность выросла до 800%, что на 300 пунктов больше 500. Если 600 пунктов мы приняли за 100%, то 300 пунктов это 50%. Реальная доходность за последний год составила около 50%. А не 300%, как могло показаться ранее.

2. Кредитное плечо. Помните, что размер зависит от торгового оборота. Чем больше сделок вы совершаете, чем больше получается их общий объём (за месяц), тем меньше кредитное плечо. С 1:500 оно снижается до 1:25. Так делают все брокеры, предоставлять большой кредит на существенные деньги никто не будет.

Как это влияет на ПАММ счета? Успешный управляющий со временем привлекает всё больше средств, соответственно, растёт и его среднемесячный оборот. Значит, кредитное плечо постепенно снижается. Чем дальше, тем сильнее! Если раньше он мог открывать сделки большим объёмом, то теперь уже не сможет. Из-за этого приходится менять стратегии работы, но всё равно на итоговой прибыли сказывается негативно.

Поэтому большинство развитых ПАММ счетов не смогут дать прошлую доходность, условия торговли для них совсем другие! Не рассчитывайте на прошлые проценты!

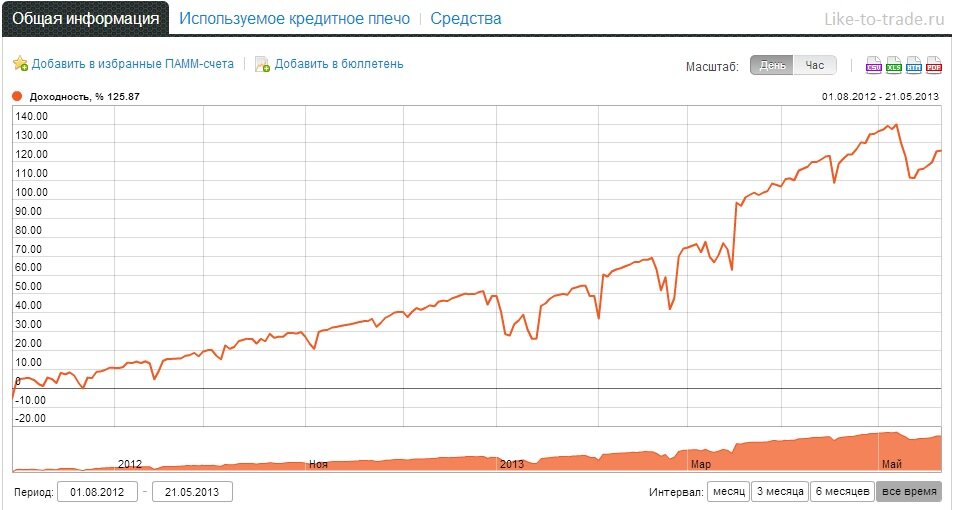

3. В мониторинге каждого ПАММ счета есть вкладка «используемое кредитное плечо». Кто-нибудь обращал на неё внимание? Она способна принести немало пользы!

Например, давайте взглянем на график доходности одного из ПАММ счетов.

На первый взгляд хорошая доходность, просадки небольшие, длятся недолго. Теперь нажимаем «используемое кредитное плечо» и видим следующую картину:

Нижний график – это доходность, она осталась почти неизменной. А верхний график на этом рисунке – загрузка депозита. Я отметил интересные моменты чёрными точками: максимальная просадка в каждом случае сопровождалась максимальной загрузкой депозита. Смотрите на рисунке. О чём это говорит? О том, что во время просадок, когда средства на счёте уменьшаются, трейдер ещё больше наращивает объём позиций. Такое происходит только во время просадок. Это называется Мартингейл, убыточная стратегия, что было доказано уже не раз. Я бы ни за что не вложил свои деньги в этот счет, хотя изначально он выглядел неплохо.

4. Инвестируйте на просадке. Если вы правильно оценили управляющего, понимаете его торговлю и уверены в дальнейших результатах – ждите просадки, чтобы вложиться. Не надо думать, что если идёт просадка, то счет будет слит. Просадки неизбежны даже для опытных трейдеров. И наоборот, если довольно долго продолжается восходящее движение графика доходности, то повышается вероятность просадки. Давно не было, значит, скоро будет. Большинство инвесторов делает наоборот. Вкладывает деньги на пиках доходности и выходит в просадках.

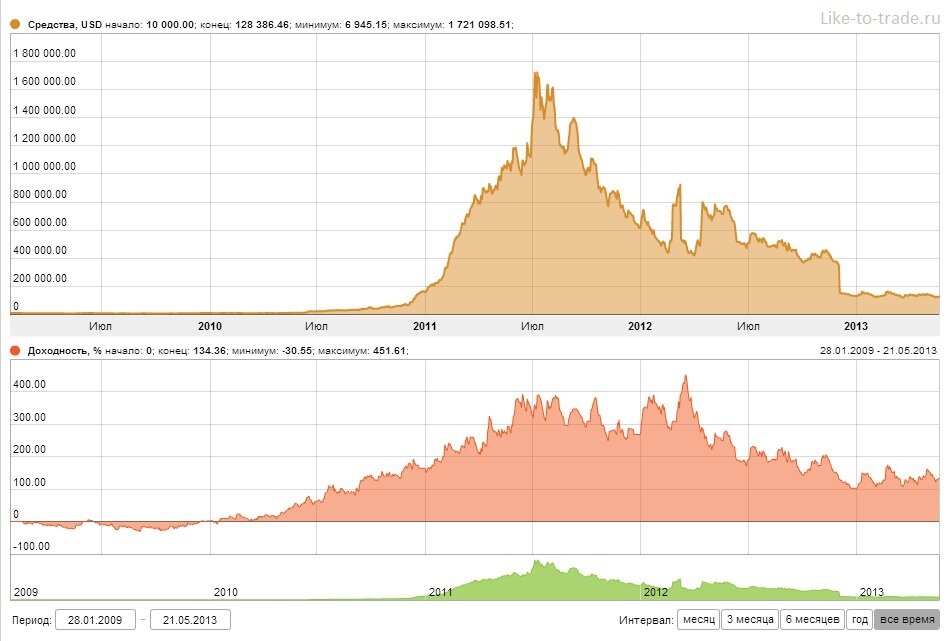

Вот отличный пример НЕПРАВИЛЬНЫХ действий.

Нижний – график доходности ПАММ счета, верхний – график изменения средств.

Можете заметить, что начиная с 2011 года, начался резкий рост инвестированных средств, это хорошо видно. На тот момент был красивый график доходности, за 2010 год просадок почти не было! Рост средств продолжался половину 2011 года, как и рост доходности. Большинство инвестиций управляющий получил в этот период.

Суть в том, что при первой серьёзной просадке практически все инвесторы вышли из ПАММа. Они вложили деньги на пике доходности, а вышли в просадке. Много ли они заработали? Скорее всего, ничего. Причём просадка в 30% была в самом начале жизни счета, глупо было надеяться, что она никогда не повторится.

Я считаю, что выгоднее вкладывать на просадках, а выходить на пиках (если уж собираетесь).

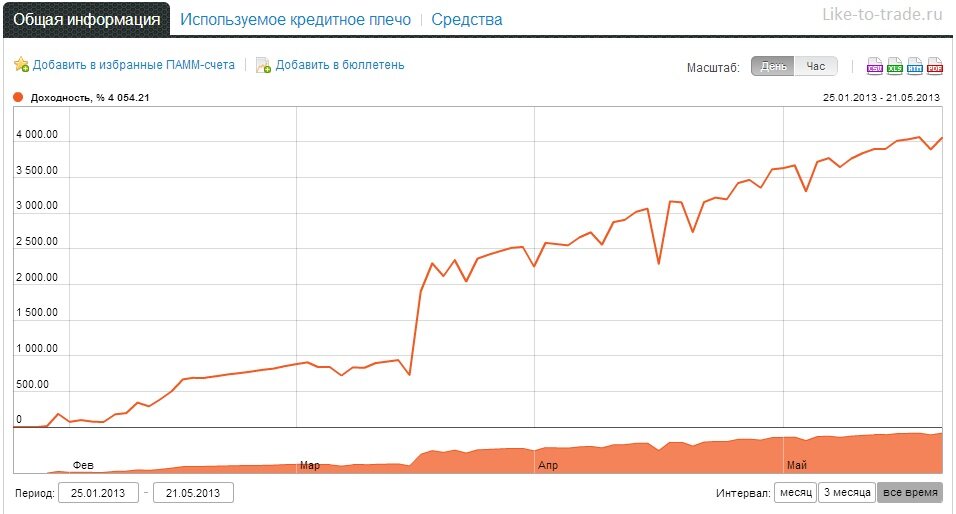

5. Избегайте космонавтов. Кто такие космонавты? Трейдеры, которые за очень короткий срок, показывают очень большую доходность. Это не профессионализм, как вы можете подумать, а обычная раскрутка. Сразу заработав большие проценты, ПАММ счет выходит на первые места по различным рейтингам, что привлекает больше инвесторов. Сама раскрутка очень рискованное мероприятие, часто заканчивается неудачно. Вот хороший пример космонавта:

Всего за 4 месяца доходность более 4000%. Прямо сказка!

6. Прочтите описание управляющего. Постарайтесь понять принципы торговли трейдера. Найдите его ветку на форуме, напишите ему на почту и подробно расспросите о всех нюансах. Если трейдер не идёт на контакт, говорит о «секретности» его методов работы или вообще не понимает, чего вы от него хотите — подумайте ещё раз! Обычно, опытные трейдеры могут рассказать в двух словах о своих методах работы, так как осознают, что серьёзные инвесторы не станут вкладывать свои деньги непонятно в кого.

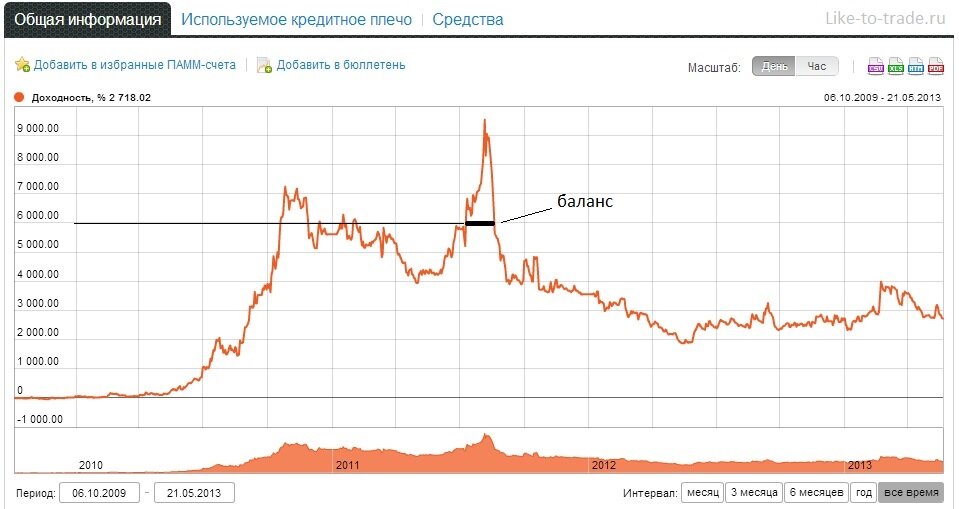

7. Баланс и средства. В мониторинге отсутствует график баланса, есть только график средств (график доходности). Жалко, лично мне он бы пригодился! Зачем?

Просадка на самом деле может быть и не такой большой, как кажется. Например, предположим, что трейдер открывает 3 сделки, все они начинают приносить прибыль! Счёт растёт на 20%! Можно ли считать эти 20% прибылью? Нет, так как сделки ещё не завершены, и неизвестно какой будет итоговый результат. А вот на графике доходности (который строится по текущим средствам, то есть, учитывая незавершённые сделки) уже показывается +20%. Что если эти сделки закроются в безубыток? По существу, трейдер не получил ни одной убыточной сделки, а на графике будет 20% просадки! Давайте посмотрим, для примера:

Чёрной линией отмечен возможный уровень баланса (это только пример). Никто не знает, каким был баланс в тот момент. Может быть, резкий пик доходности это прибыль по незавершённым сделкам. Тогда реальная просадка, которая до сих пор продолжается, намного меньше, чем выглядит на рисунке выше.

Чтобы правильно оценить работу трейдера, напишите ему и спросите о конкретных ситуациях. Иначе, вы можете не заметить успешных управляющих.

На этом мои фишки заканчиваются, думаю, что эта информация вам полезна, так как её не сразу получается осознать.

Кстати, брал интервью у ПАММ трейдеров, получилось очень интересно, можете прочитать для понимания инвестирования со стороны трейдера. интервью с Виталием Шлыковым, а интервью с Александром Сарычевым.

Как выбрать ПАММ счет? Важные дополнения.

Расскажу ещё немного полезного . Даже если вы подобрали хороший ПАММ счет, не спешите вкладывать в него все деньги. – ключ к успешной работе инвестора. Чтобы не обгладывать собственные локти при каждой просадке трейдера, выберите 10 управляющих и разделите капитал между ними. Это позволит снизить риск и зависимость от одного трейдера.

Хороший инструмент для автоматического инвестирования в несколько управляющих сразу – портфель ПАММ счетов ( обзор).

Теперь психологический момент – не ждите сиюминутных результатов. Терпение это второе имя инвестора. Вложение денег – долгосрочный бизнес. Кстати, поэтому лучше вкладывать только свободные средства, которые вам не понадобятся в ближайшем будущем.

Инвестирование во многом похоже с трейдингом. У профессионального инвестора должен быть определённый алгоритм инвестиций, план. Вы должны заранее определить, когда вложите деньги, при каких обстоятельствах будете выводить или добавлять.

Посмотрите рейтинг с обратной стороны, зайдите на последнюю страницу и откройте несколько ПАММ счетов. На первой вы видите только успешных трейдеров, складывается ощущение, что все зарабатывают. Но это не так. Посмотрите слившихся управляющих, некоторые из них привлекали хорошие инвестиции. Поэтому не думайте, что вы в любом случае заработаете. От вашего выбора зависит многое, сделайте его обдуманным.

Ну а теперь бонус для моих читателей! Сделайте инвестирование с Альпари ещё выгоднее! Зарегистрируйте новый личный кабинет по этой , вкладывайте в ПАММ счета и получайте дополнительный бонус каждый месяц. Бонус рассчитывается от общего объёма сделок, совершённых вашими управляющими. За каждый лот, вы получаете 2,25$.

Например, вы инвестировали 10 000$ в 12 трейдеров. Общий объём всех сделок этих управляющих за месяц составил 100 лотов. Тогда на ваш счёт в личном кабинете дополнительно поступит 225$.

Чтобы принять участие в моей бессрочной акции напишите письмо на e-mail , с темой «акция», а в тексте укажите ваш номер личного кабинета Альпари.

Любые вопросы можете задавать на тот же адрес, буду рад общению!

На этом всё, пост получился большой, самому нравится! Подписывайтесь на обновления блога в форме ниже и добавляйтесь в социальных сетях, так вы ничего не пропустите, материалов по инвестированию будет немало!

P.S. Вы знаете другие фишки, как выбрать ПАММ счет? Делитесь в комментариях!

Удачных вложений, пока!

P.P.S. Интересный подход, берите на вооружение!

Автор: Иван Мочалов.

Критика, благодарность и вопросы в комментариях приветствуются!:))

Как выгодно выбрать ПАММ счет — Примеры и мой опыт

- —

- Aa

- +

Для инвесторов в доверительное управление деньгами самое важное – правильно выбрать ПАММ счет для инвестирования. Все всегда говорят, что нужно грамотно вкладывать деньги, но что это значит? Единственное что может и должен делать инвестор – это выбрать управляющего, и выбрать удачно, ведь от него будет зависеть ваш доход.

Лично я выбирал своих управляющих, руководствуясь некоторыми принципами. Так, самый большой процент успешных операций и некая стабильность показателей являлись главным, на что я обращал внимание. Давайте по порядку.

Как правильно выбрать ПАММ счет?

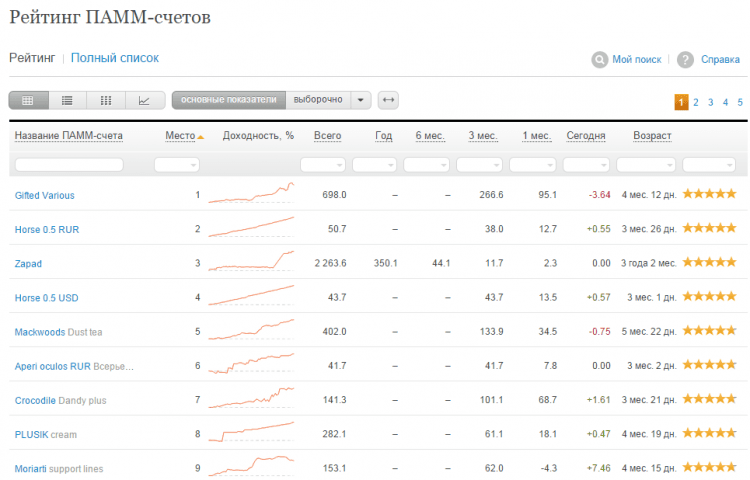

Первое что я скажу, это про рейтинг ПАММ счетов куда можно вложить деньги. Первое что видит каждый, так это графу с доходностью, и там конечно же есть огромные проценты: 500-1000%. Дело в том что некоторые управляющие действительно этого достигают, с маленького начального капитала, но так же быстро они и теряют его, некоторые добились этого за пару дней или неделю, потом сливают на половину и кто-то перестает торговать, кто-то торгует потом очень медленно… в итоге на первых местах рейтинга они могут оставаться на долго, ведь в графе доходность у них будет 500% к примеру. Давайте обратимся к сути инвестора. Что для нас самое важное? Это сохранность наших денег + стабильных доход. Так что на графу доходности смотрим, но ищем средние цифры 200% годовых при оферте 50/50 — для инвестора будут 100% годовых.

Сохранность денег

Есть несколько параметров которые будут гарантировать нам сохранность денег. Среди них более или менее важных, они просто в совокупности дают нам уверенность в этом.

— Возраст ПАММ счета. Если он успешно существует год, то это хороший для нас показатель. Уже целый год управляющий работает с прибылью, за год у него было много трудностей, но он всегда справлялся, значит если они снова появятся, то мы обосновано можем предполагать, что он снова с ними справится.

— КУ (капитал управляющего). Если он очень маленький, то это побуждает инвесторов сомневаться в управляющем. Почему успешный трейдер так мало скопил? Почему успешный трейдер не показывает что он доверяет и рискует не только деньгами инвестора, при этом ничего не теряя? Большой КУ показывает что управляющий имеет и личную заинтересованность и ответственность. Но иногда в редких случаях у управляющего есть свои причины на это, маленький капитал он может оправдать какими то своими доводами.

— Сумма в управлении. Тут может быть как и КУ, так и деньги инвесторов. Если эта сумма более 50 000 долл, и я смотрю даже на более крупные, от 100 000, то значит в этот ПАММ как правило вложилось много инвесторов, и многие ему доверили по разным причинам. В этом случае эти причины можно поискать и они в большинстве случаев будут наглядными, ведь просто так деньги никто не инвестирует.

-Относительная просадка. Это относительный убыток, максимальная сумма которую мог бы потерять управляющий в какой то момент, этот убыток исчисляется в % от суммы. К примеру он составляет 35%, это значит, что управляющий в какой то момент потерял 35%. Но так же это может быть потенциальный % так как этот убыток мог быть не зафиксирован, т.е. максимальный убыток во время открытой сделки. Т.е. управляющий не получил 35% убытка, а только мог, так как в открытой сделке у него был -35%, но рынок изменился и вышел в +10% и тогда управляющий и зафиксировал сделку, закрыв ее с +10%. У каждого ПАММ счета есть относительная просадка, так как не возможно все сделки торговать только в +. Возможно одна была в – 35%, а другие 10 в + 35%. Этот % только показывает на сколько сильно мог ошибиться управляющий в какой то момент. Если это число приближается к 90%, то стоит призадуматься и более внимательно посмотреть статистику доходов. А в целом до 40-50% является нормой или допустимым значением.

Вы можете посмотреть рейтинг ПАММ счетов и изучать того или иного управляющего.

Детали оферты

По сути, оферта – это условия управляющего на прием инвестиций.

В оферте имеются пояснения, но я сделаю несколько комментариев:

Торговый период 4 недели – Это означает, что вы сможете выводить деньги раз в 4 недели. Для того чтобы вывести деньги, вам нужно сделать заявку на вывод, в которой вы укажете определенную сумму вывода, или вывод только прибыли или всего депозита и прибыли. У большинства ПАММ счетов торговый период 1-2 недели.

Вознаграждение 50% — это значит, что управляющий получит половину заработанной прибыли в качестве платы за оказанную им услугу по управлению капиталов. Например, в январе он заработал 31.72% — следовательно, вы получаете 15.86% (ровно половина) к сумме вложенных вами инвестиций.

Ответственность: 0% — эта строчка означает, что вы делите убытки наравне с трейдером, если он ушел в минус.

Мин. сумма и остаток: 500.00 USD – тут указана минимальная сумма для инвестиций.

В мониторинге очень наглядно без графиков, в колонке отображены % доходности по месяцам. К примеру ПАММ счет существует 7 месяцев, и в колонке такие данные –

ПАММ 1 в некоторые месяцы приносит очень хороший доход, но бывают и убытки. В ПАММ 2 доход примерно одинаков каждый месяц. У кого больше шансов войти в убыток? Ответ очевиден. Так как мы ищем стабильный доход и надежность, мы выберем ПАММ 2. В инвестировании главное не лотерея и мысли «а вдруг повезет», а спланированное и обоснованное вложение денег, с целью получить прибыль.

ПАММ 1 в некоторые месяцы приносит очень хороший доход, но бывают и убытки. В ПАММ 2 доход примерно одинаков каждый месяц. У кого больше шансов войти в убыток? Ответ очевиден. Так как мы ищем стабильный доход и надежность, мы выберем ПАММ 2. В инвестировании главное не лотерея и мысли «а вдруг повезет», а спланированное и обоснованное вложение денег, с целью получить прибыль.

Также можно проследить за этим показателем на ПАММ счетах Альпари куда можно вложить деньги. Там это можно увидеть наглядно в гафиках доходности. К примеру вот такие графки:

В целом рост, но есть и падения, которые один раз могут превысить и рост, так как падения такие же стабильные как рост, хоть немного в меньшем объеме.

В целом рост, но есть и падения, которые один раз могут превысить и рост, так как падения такие же стабильные как рост, хоть немного в меньшем объеме.

Взлеты и такие же падения. Риск, не надежность, не стабильность.

Взлеты и такие же падения. Риск, не надежность, не стабильность.

Идеальный график доходности

Вот и все основные моменты на которые следует обращать внимание при инвестировании . Все достаточно просто и не требует много времени, так как все данные брокеры предоставляют как можно более удобным для нас образом. Теперь для вас вопрос как выбрать ПАММ счет практически решен, осталось только перейти к практике.

Многие известные люди, владеющие богатыми денежными возможностями, без сомнения, вкладывают свои средства в ПАММ счета. В пример можно привести того же Гошу Куценко, который недавно говорил, что свои средства он тоже вкладывает в ПАММ счета.

Особенности инвестирования в ПАММ-счета: что нужно знать инвестору

Торговля на форексе сопряжена с большими рисками, и даже не каждый профессиональный трейдер способен обеспечивать регулярный положительный доход. К тому же для достаточно безрисковой торговли нужно иметь солидный капитал для входа. Инвестирование в ПАММ-счета – популярный способ войти на рынок форекс людям, которые не обладают достаточной квалификацией для самостоятельной торговли. При этом прибыль таких инвесторов будет эквивалента прибыли самых успешных трейдеров.

Почему именно портфель?

Инвестиции в портфель обладают рядом преимуществ перед отдельным счетом, главное из них – снижение рисков, которые на рынке форекс, как известно, велики. Конечно, если не диверсифицировать и вложить все средства в одного трейдера, а он покажет фантастическую доходность, то можно заработать на этом немалые деньги. Однако в случае, если трейдер попадет в полосу просадок, то ваш капитал будет таять одновременно с его счетом. И не факт, что у инвесторов выдержат нервы. При таком сценарии они обычно начинают массово выводить средства, и сделки трейдера автоматически закрываются брокером, если для их обеспечения не хватает капитала. В результате, если управляющий не предпримет мер, то его счет рискует слиться.

Вложения в разных управляющих снижает риски. Даже если один из трейдеров «сольется» или войдет в затяжную просадку, то прибыль остальных компенсирует убытки. Конечно, необходимо выбирать управляющих с разными стратегиями и торгующих на разных валютных парах, иначе прибыли и потери на всех счетах будут зеркальными, и смысла в диверсификации никакой нет.

С другой стороны, использование портфеля подразумевает снижение потенциальной прибыли. Если портфель оптимально сбалансирован, то средняя прибыль составит процентов 10-15% в месяц, большей добиться сложно. В то время как вложения только в один ПАММ-счет могут приносить неограниченную прибыль, особенно, если счет открыт опытным управляющим и находится на этапе «разгона».

Так что если вам необходимо стабильная и примерно одинаковая прибыль на всем этапе инвестирования, то имеет смысл собрать портфель из нескольких ПАММ-счетов и инвестировать в него. Если же вы заинтересованы в прибыли «здесь и сейчас», то нужно «отлавливать» потенциально прибыльные счета-одиночки и вкладываться в них по максимуму.

Таким образом, портфель из нескольких ПАММ-счетов позволят минимизировать риски за счет передачи капитала инвестора в управление разным трейдерам. Поэтому самым главным вопросом встает следующий: как выбрать подходящих управляющих для инвестиций в ПАММ-счета, которые будут приносить стабильный доход на протяжении длительного времени.

Что такое оптимальный портфель?

Наименование «оптимальный портфель» — достаточно условное, так как у каждого инвестора свои цели и свой объем инвестиций. Все портфели, как и одиночные ПАММ-счета, можно разделить на несколько категорий в зависимости от соотношения прибыль / риск.

Агрессивный – включает в себя преимущество молодые ПАММ-счета и счета, реализующие рискованные стратегии, например, мартингейл. Такие портфели помогают получить большую прибыль в течение короткого времени, но отдельные счета довольно быстро закрываются.

На долгосрочную перспективу такие портфели не годятся. Инвесторы должны быть готовы постоянно мониторить каждый счет и реагировать в случае возникновения малейших подозрений на будущий «слив». Доходность такого портфеля должна составлять минимум 50-100% в месяц, в идеале – выше, иначе игра не стоит свеч.

Консервативный – данный портфель включает в себя стабильно работающие ПАММ-счета. На каждом счете – внушительное количество средств в управлении, много инвесторов с крупными суммами. Трейдеры просто-напросто не будут вступать в рисковые сделки, а большой объем средств поможет переждать любую «просадку» и гарантировано выйти в прибыль. Средняя прибыль такого портфеля – 5-10% в месяц, портфели с меньшей прибыльностью рассматривать не стоит.

Сбалансированный – данный вид портфеля включает в себя консервативные и агрессивные ПАММ-счета, находящиеся в определенной пропорции (обычно 70/30 или 80/20). Консервативные счета выступают в виде «подушки безопасности» и позволяют инвестору получать прибыль даже в том случае, если агрессивные счета сработают в ноль или принесут убыток. Такой портфель подходит и на долгосрочную, и на среднесрочную перспективу, и способен приносить 15-20% прибыли в месяц. Построение такого вида портфеля будет рассмотрено далее.

Как собрать сбалансированный портфель

Сбор портфеля для инвестирования в ПАММ-счета на форексе включает в себя несколько этапов:

- ознакомление с ПАММ-счетами, подписка на их новости, слежение за торговлей (оптимальное время наблюдения – месяц);

- формирование портфеля избранными ПАММ-счетами в определенной пропорции;

- наблюдение за прибыльностью в течение двух-трех месяцев, перераспределение капитала, внесение в портфель новых счетов;

- фиксация прибыли – ежемесячно с возможным полным или частичным реинвестированием.

Рассмотрим каждый этап отдельно.

Выбор подходящих ПАММ-счетов

Вне зависимостей от целей портфеля инвесторы нужны стабильно приносящие прибыль ПАММ-счета, которые в краткосрочной и среднесрочной перспективе гарантированно останутся на плаву. Конечно, нельзя точно спрогнозировать, как долго будет торговать в прибыль тот или иной трейдер, но предположить можно. Для этого надо обращать внимание на следующие факторы:

- продолжительность торговли – чем дольше, тем лучше;

- размер личных вложений трейдера – опять-таки, чем большим количеством личных средств торгует трейдер, тем он осторожнее;

- размер инвестиций – если в трейдера вложилось много инвесторов, это означает, что его торговля успешна;

- максимальная просадка – если она большая, подумайте, готовы ли вы потенциально потерять такое количество капитала;

- средняя прибыль – имеет смысл рассматривать прибыль за тот период, который вас интересует – если вы, к примеру, планируете открыть счет на год, то анализировать прибыль нужно за год;

- максимальная загрузка депозита – чем меньшей частью депозита рискует трейдер, тем меньше вероятность, что он «сольет» счет (к примеру, если управляющий в одной сделке использует не более 2% капитала маловероятно, что деньги на его счету кончатся раньше, чем сделка выйдет в плюс; а вот если в сделке участвовало 40% капитала, то вероятность «слива» велика);

- валютные пары, на которых торгует трейдер – для портфеля оптимально подбирать счета, на которых торговля ведется на различных инструментах, более того, важно смотреть на диверсификацию рисков внутри самого счета (к примеру, если трейдер выходит на паре евро/доллар и на золоте, то, скорее всего, он сам коррелирует риски);

- агрессивность – у большинства брокеров она обозначается звездочками: чем больше звезд, тем рисковее управляющий.

Проанализировав ПАММ-счета и выбрав наиболее привлекательные, следует добавить их в закладки или избранно, и наблюдать за ними. Возможно даже придется вести расчеты на бумаге, чтобы знать, сколько вы могли заработать, вложившись в данный счет.

Пропорции в портфеле

Оптимальная пропорция для сбалансированного портфеля при инвестировании в ПАММ-счета:

- 50% – консервативные счета («подушка безопасности»);

- 35-40% – умеренно-агрессивные счета (приносят основную часть прибыли);

- 10-15% – агрессивные счета (расчет на то, что некоторые из них принесут хорошую прибыль, которые покроют возможные потери).

Какое количество счетов необходимо? Это остается на усмотрение инвестора. Обычно в портфеле находится от 10 до 15 ПАММ-счетов. Оптимально, если в каждый счет можно инвестировать хотя бы 100 долларов – тогда это даст ощутимый вариант. Если же такого капитала у инвестора нет, то он должен распределять свои средства между всеми счетами равномерно, но так, чтобы не нарушалась пропорция.

При этом инвестор волен выбирать: если его интересует большая прибыль, то он может увеличить либо количество агрессивных счетов, либо увеличить долю капитала, находящихся на них.

Пересмотр портфеля

После того, как портфель сформирован, нужно дать ему время поработать на форексе. Даже если в течение месяца он дал убыточный результат, не нужно стремиться сразу его «перетряхивать». Нужно, чтобы портфель просуществовать хотя бы два-три месяца. Некоторые трейдеры месяцами торгуют в убыток, а потом за несколько крупных сделок выходят в плюс.

При пересмотре портфеля нужно избегать ситуации, когда хочется все средства перевести в самый прибыльный счет. Не следует забывать: цель сбалансированного портфеля – не увеличить, а сохранить средства. Поэтому «перекосов» допускать не следует. Тем более, что если в этом месяце управляющий сработал в прибыль, в следующем он может потерпеть убыток.

Фиксация прибыли

Это самая приятная часть во всем инвестировании в ПАММ-счета. Когда снимать деньги? Это зависит от стратегии инвестора. Если он намерился «растить» капитал, то ему необходимо реинвестировать всю или большую часть прибыли. Тогда его доход будет увеличиваться в геометрической прогрессии. Однако если он планирует жить на средства, полученные от инвестирования, то может снимать прибыль ежемесячно или по мере необходимости.

Так что перед тем, как снимать прибыль, следует определиться: какой доход вам, как инвестору, необходим, и исходить из среднемесячного заработка по портфелю. Если требуемая сумма не очень большая, имеет смысл немного нарастить ее, и только потом начинать систематическое снимание средств.

Заключение

Таким образом, инвестиции в ПАММ-счета могут быть оправданы, если только подходить к этому делу со всей ответственностью. Инвестору необходимо тщательно просчитать риски и составить сбалансированный портфель у надежного брокера. При этом нужно регулярно пересматривать содержимое портфеля и вовремя фиксировать прибыль. Но необходимо всё равно быть готовым к финансовым потерям, так как вложения в ПАММ-счета, как и торговля на форексе в целом, очень рисковые. Удачи, и да пребудут с вами деньги!

Как правильно выбрать ПАММ-счет

Как выбрать надежный ПАММ-счет?

У каждого инвестора при первой встрече с ПАММ-счетами возникает множество вопросов, связанных с их выбором. Как выбрать ПАММ-счет? Существуют ли надежные ПАММ-счета? Как правильно инвестировать в ПАММ?

В этой статье мы рассмотрим несколько правил, отвечающих на вопрос как правильно выбрать ПАММ-счет и помогающих находить действительно надежные ПАММ-счета.

7 советов по выбору ПАММ-счетов

Мы сформулировали несколько советов, следование которым поможет вам не совершить грубых ошибок в самом начале и не разочароваться в ПАММ-счетах еще до того, как вы получите прибыль.

Анализировать будем на основе ПАММ-счетов Альпари, но эти принципы применимы к ПАММам любого брокера.

1. Смотрите историю ПАММ-счета

Чтобы оценить доходность и риски ПАММ-счета, прежде всего, необходимо проанализировать статистические показатели его торговой истории. Большинство необходимых для анализа данных можно получить из графика доходности, загрузки депозита и статистических показателей. Эти данные публикует брокер, где управляющий ведет свой ПАММ.

Оценить доходность помогут показатели средней месячной, квартальной, полугодовой и годовой доходности, и чем больше периодов усреднения, тем надежнее оценка.

Доходность важно оценивать с учетом выплаты вознаграждения управляющему. Если, например, управляющий забирает 30% прибыли от торговли, то ваша оценка уменьшится почти вдвое. В нашем рейтинге доходность посчитана уже с учетом выплаты комиссии управляющего.

Оценить риски позволяют показатели максимальной просадки, агрессивности торговли и максимального дневного убытка — по ним можно рассчитать размер убытка, который может быть получен по ПАММ-счету.

Максимальная просадка показывает, какой убыток уже имел место в истории. Такая же просадка, и даже больше, может повториться и в будущем. Закладывайте ее в качестве возможного убытка.

Стандартное отклонение говорит о риске отклониться от средней доходности. Если, например, стандартное отклонение составляет 10%, то просадка в 10% по итогам месяца и 35% по итогам года считаются нормальными.

Агрессивность и максимальный дневной убыток позволяют оценить возможные убытки при серии неудачных сделок трейдера. Например, худший день в 2% говорит о том, что просадка в 35% может быть достигнута в течение месяца ежедневной неудачной торговли со средним убытком. Это достаточно надежный ПАММ-счет. Максимальный дневной убыток в 15% означает, что та же просадка в 35% будет превышена в случае 3-х худших дней подряд. Это вполне возможное событие, которое хорошо показывает уровень возможных рисков.

Коротко, на что смотреть

- Возраст ПАММ-счета: надежность показателей, не менее 6 месяцев, лучше года.

- Средний месяц: ожидаемая доходность.

- Максимальная просадка: возможный убыток.

- Стандартное отклонение: риск отклониться от ожиданий.

Учтите, что риски имеют свойство расти со временем, выбирая ПАММ-счет, добавляйте к получившейся оценке запас роста в 5–10%, и чем моложе счет, тем больше могут вырасти риски.

Учтите также, что у ПАММ-счетов надежность показателей статистики напрямую зависит от объема анализируемых данных. Если счету 3 месяца, и из них только 20 дней велась торговля, то этой статистике нельзя верить. Этих данных слишком мало, чтобы делать выводы, будущие показатели, скорее всего, будут отличаться от имеющихся. Показатели ПАММ-счета надежнее, если они построены более чем на 300 наблюдениях (ненулевых торговых днях). Возраст также отражает способность ПАММ-управляющего адаптироваться к меняющимся рыночным условиям.

2. Анализируйте торговую систему

Выбирать ПАММ-счета только по истории недостаточно и даже опасно. Будущее чаще всего не повторяет прошлый график. Если у ПАММа был удачный первый год, второй год, скорее всего, будет хуже. Поэтому, прежде чем выбрать ПАММ-счет, обязательно изучите его торговую систему.

ПАММ-счет может иметь в истории почти прямой растущий график с небольшими просадками или без просадок вообще. При этом риски могут оказаться так высоки, что счет сольется за один день. Это будет стоить вам всей вложенной суммы.

ПАММ-счет Crash222:200106: счет «слит» за один день

В данном случае на ПАММ-счете применялся мартингейл и не использовались стоп-лоссы. Эти риски плохо видны на графике и заложены в саму торговую систему управляющего. Не изучив параметры торговой системы ПАММ-счета, нельзя правильно выбрать ПАММ-счет.

Как изучить торговую систему?

Параметры торговли можно увидеть по графику плеча (загрузки депозита) и по внутридневным колебаниям графика доходности. Кроме того, эти параметры управляющий может описать в инвестиционной декларации своего ПАММ-счета.

Используемое плечо

Нужно смотреть график плеча или загрузки депозита. В общем случае, чем больше плечо, тем выше риск. Загрузка депозита соответствует используемому торговому плечу (например загрузка 10% соответствует плечу 1:10). При торговле валютой с плечом 1:10 доходность счета изменится на 10% при движении рынка на 1%. Дневное движение валют может достигать 2% на выходе новостей.

Относительно безопасным считается плечо до 1:50. Консервативный уровень — 1:25.

Кроме того, максимальное плечо управляющий может заявить в декларации и установить автоматическое ограничение в настройках ПАММ-счета.

Ограничение убытка

Ограничивает ли управляющий убыток, который может быть получен в одной сделке, или пересиживает убыток до последнего. Отстутсвие ограничений (стоп-лоссов) всегда ведет к сливу и потере вложенной суммы.

Определить наличие стоп-лоссов можно по худшему дню (максимальному дневному убытку) в истории ПАММ-счета. Если худший день больше 30%, скорее всего, стоп-лоссов нет, закладывайте риск 100%.

Худший день помогает также оценить, возможную просадку на счете. Умножьте это значение на 3 — убыток на этом уровне можно считать нормальным для торговой системы.

Наличие стоп-лоссов и значение максимального риска на сделку также может указать управляющий в своей декларации. Возведя риск на сделку в степень из 5 неудачных сделок, можно оценить размер возможной просадки при неблагоприятных рыночных условиях. Например, если риск на сделку ограничивается на 10%, то 5 подряд убыточных сделок дадут просадку около 40% (0,9^5 — 1).

Мартингейл

К скрытым рискам также относятся опасные методы торговли. Самые распространенные — мартингейл и другие методны усреднения. В системах, использующие эти методы, объем сделки увеличивается при убытке в надежде отыграться при движении цены в нужную сторону. Такая система значительно увеличивает риски — если цена долгое время не пойдет в нужную сторону, высок риск потери всего капитала.

Управляющий может явно декларировать использование данных методов и предупредить инвесторов о повышенных рисках. Их использование также можно выявить по резко растущей загрузке депозита при убытках.

Анализ торговой системы позволяет оценить размер возможного убытка, даже если его еще не было в истории. Это сильно увеличивает ваши шансы заработать, а не потерять деньги. Этому также может помочь управляющий, если честно заявит в декларации, как он торгует и какой возможен убыток.

Мы анализируем параметры торговли при выборе ПАММ-счетов в наш рейтинг. Туда попадают только счета с умеренным плечом, ограничением убытков и без мартингейла.

3. Учитывайте соотношение доходности и риска

Любой риск должен быть оправдан. В случае инвестиций он должен быть оправдан ожидаемой доходностью. Неважно, на какой риск вы идете, ожидаемая доходность на периоде инвестирования должна превосходить риски в 2–3 раза. Если по счету возможна просадка в 50%, то потенциал его доходности не должен быть меньше 100–150%. Если вы рискуете потерять весь вклад, то оправданием будет шанс приумножить его в 2–3 раза.

Эта пропорция справедлива и в обратную сторону — если вы допускаете просадку только 10% и ожидаете доходность 100%, то, скорее всего, вы недооценили риски.

Для оценки соотношения доходности и рисков обычно используется отношение Средняя доходность / Макс. просадка (коэффициент Калмара) либо Суммарная доходность / Макс. просадка (фактор восстановления).

4. Планируйте условия выхода

Перед тем, как выбрать ПАММ-счет и инвестировать, нужно определить условия выхода, т.е. обозначить события, при наступлении которых, вы выведете ваши средства со счета. В этом случае не придется беспокоиться понапрасну. К таким событиям, как правило, относится все, что нарушает изначальный инвестиционный план.

Превышение максимальной просадки

По сути, это ограничение убытков по ПАММ-счету на уровне допустимого риска. Размер ограничения определяется на основе оценки максимальной просадки, которую вы сделали предварительно. Ограничение убытков ставится, как правило, на несколько процентов ниже оценки рисков.

Превышение максимального срока просадки

Другим условием выхода может служить превышение максимального срока просадки. В этом случае средства выводятся со счета, если он не обновляет максимум доходности дольше, чем когда-либо ранее. Это может быть признаком того, что торговая система утратила свою эффективность на изменившемся рынке.

Изменение или нарушение декларации

Поводом для выхода может быть также значительное изменение торговой системы управляющим. Если вы оценивали риски по определенным параметрам торговли, а управляющий начал торговать по другой системе, то новые параметры системы могут нарушить ваши планы, и разумно будет закрыть инвестицию.

5. Составляйте портфель

Это основной способ снизить риски и это практически аксиома в инвестициях с высоким риском. Мы уже говорили, как инвестирование в портфель может сгладить кривую доходности и увеличить стабильность показателей по сравнению с инвестированием в отдельные ПАММ-счета.

Важными правилами составления портфеля являются диверсификация и распределение рисков.

Диверсификация

Диверсификация означает включение в портфель разнообразных ПАММ-счетов. Диверсификация значительно снижает риск инвестиционного портфеля, при этом чаще всего не снижая доходность. Наибольший эффект от диверсификации достигается добавлением в портфель ПАММ-счетов таким образом, чтобы падение стоимости одного актива компенсировалось ростом другого.

Примером диверсификации может служить включение в портфель счетов различных управляющих, счетов торгующих на различных валютных парах или на валютах и металлах, торгующих по тренду и в канале, с различными валютами инвестиций и т. п.

Не включайте в портфель несколько счетов одного управляющего. Это плохая диверсификация. Лучше выберите 2-3 самых надежных ПАММ-управляющих и добавьте по одному счету каждого.

Для достаточной диверсификации достаточно 3-5 счетов в портфеле. Доля консервативных счетов, как правило, должна быть не менее 60–70% портфеля, умеренных — 20–30% и не более 5–10% агрессивных счетов.

Распределение рисков

Распределяйте доли ПАММ-счетов в портфеле таким образом, чтобы риск каждого счета не превышал общий риск портфеля, деленный на 2–3. Это означает, что портфель должен выдерживать одновременные максимальные просадки двух-трех счетов и при этом максимальный риск по портфелю не должен быть превышен. Регулируется это долями счетов. Если доля счета в портфеле 10%, то при его просадке в 50% портфель просядет на 5%, если это одновременно произойдет с тремя счетами, то просадка портфеля будет около 15%.

Оптимальное распределение, как правило, достигается при расстановке долей обратно пропорционально рискам, в этом случае риски будут распределены равномерно.

6. Выводите прибыль

Вывод все или части полученной прибыли — один из основных способов снижения рисков при инвестировании в ПАММ-счета. Главная цель — уменьшить возможные потери прибыли в случае дальнейшей просадки, поэтому основной принцип — это фиксировать прибыль всегда, когда снижается вероятность дальнейшего роста.

Например, если вы рассчитываете «поймать» короткое движение на тренде или на выходе из просадки, то по мере приближения к пику доходности желательно частями фиксировать прибыль, поскольку растет вероятность новой просадки. Не страшно, если будет упущена часть прибыли, главное, что вы страхуетесь от потери всего дохода, это важнее.

Если планируете долгосрочную сделку, например, на надежном консервативном счете в расчете на годовую доходность, то здесь момент вывода прибыли уже не так важен, выводите средства на локальных пиках доходности или просто каждый месяц.

7. Вкладывайте не больше, чем готовы потерять

И последнее, не вкладывайте даже в надежные ПАММ-счета последние деньги. Какой бы привлекательной ни казалась вам доходность, всегда существует риск потерять большую часть капитала. Даже если вы грамотно спланировали инвестиции, ограничили убытки, просадка может затянуться, и большая доля вашего вклада будет недоступна долгое время. Инвестируйте в ПАММ-счета только свободные средства — сумму, на которую ваши доходы превосходят ваши расходы, и потеря которой критически не отразится на вашем финансовом состоянии.

Инвестиции в памм счета: что это, плюсы, минусы, риски и преимущества

Инвестиции в памм счета — это вложение денежных средств на специальный торговый счет, которым управляет один трейдер. Он имеет право исключительно на совершение сделок, вывести деньги инвесторов и похитить их не получится. Главной особенностью в таком случае является доступность, потому что начать построение капитала можно всего со 100 долларов и при этом денежные средства не передаются управляющему, что гарантирует их сохранность.

Долгое время памм счета были лидерами по доверительному управлению и пользовались большим спросом, но затем что-то пошло не так. Сегодня хочется обсудить причины провала, а также выяснить есть ли шансы сделать их снова популярными. Заодно расскажу про свой памм счет и новинки в этой области, которые анонсировали месяц назад.

Плюсы памм счетов

Конечно главный плюс именно в возможности начать инвестировать с малой суммы денег. Достаточно 100 долларов, чтобы стать инвестором. Например копирование сделок успешных трейдеров мелким вкладчикам недоступно, потому что один лот любой акции стоит как минимум 2-3 тысячи рублей. В случае с памм счетами все деньги отправляются в один котёл, получается существенная сумма, которой распоряжается трейдер. А прибыль распределяется в процентном соотношении.

Если сам трейдер отправил на счёт 900 долларов, а вы 100, то на счету образовалась тысяча. Её управляющий вложил в акции, заработал 10%, то есть 100 долларов. Он получит 90, а вы 10. Схема крутая и очень удобная для всех участников, по сути это коллективное инвестирование, как совместные покупки.

Почему памм счета провалились и были запрещены в большинстве стран?

Схема то хорошая, но проблема появилась, потому что применяли её на рынке форекс. Забегая вперёд скажу, что памм счета на фондовом рынке появились месяц назад, в августе 2021 года, а до этого они были только на валютном рынке. Беда в том, что там нет активов, а кредитные плечи минимум 1:100.

Проще говоря происходило следующее — есть управляющий памм счетом, он вложил условные 500-1000 долларов. Подключились инвесторы и каждый внёс от 100 и выше. Иногда памм счета составляли десятки тысяч долларов. А дальше трейдер совершал сделки. Не покупал активы, не инвестировал в ценные бумаги, а спекулировал валютой. Да не просто так, а с плечами, то есть имея на счету 10 000 долларов, совершал операции на 50, 60, 100 и более тысяч!

Не нужно быть финансистом и образованным человеком, чтобы понимать чем это заканчивалось. Вы открыли сделку на 100 000 долларов имея 10 000. Не угадали, попали на коррекцию, что совершенно нормально. Цена пошла против вас всего на 10%, но в такой ситуации ваши деньги закончились, а деньги брокера в просадку не идут. Вы банкрот. Счет слит, всё потеряно.

И так происходило всегда. Никакого другого исхода быть не могло. Инвесторы теряли, памм счета создавались вновь и вновь, кому-то удавалось удерживаться на волне пару тройку месяцев, но итог всегда один. Когда люди это поняли, памм счета стали запрещать. В США нельзя их рекламировать и инвестицией они не считаются. Это азартная игра, типа хайп проекта или казино.

Возвращение

Лично я ждал появления памм счетов на фондовом рынке. Инвестирую с 2016 года, с 2018 работаю финансовым консультантом и с 2021 являюсь управляющим капиталом. Но копирование сделок удовольствие дорогое, например чтобы подключиться к моей стратегии нужен миллион рублей. Сумма внушительная, такие деньги есть далеко не у всех.

А вот коллективное инвестирование было бы спасением. И вот идея реализовалась, я стал одним из первых управляющих, в данный момент моя стратегия в лидерах с доходностью 5% за месяц. Но глядя на своих коллег я понимаю, что сама суть памм счетов для многих осталась непонятна.

Так один из трейдеров за день заработал 47% и я прекрасно понимаю, что сделано это исключительно за счет кредитных плеч. Это очевидный факт. Захожу в статистику по его счету и вижу, что там куплено несколько акций, а все остальные сделки на форекс! То есть попытки создать инвестиционные счета их не привлекли и они снова пытаются заработать на валютном рынке используя заёмные средства.

Я вхожу только в ценные бумаги, соблюдая высокую диверсификацию, для чего использую ETF, на просадках (как сейчас) докупаю активы. Максимально простая стратегия. Но другие управляющие поступают иначе. Следовательно их вкладчики снова всё потеряют и хейт в отношении памм счетов никуда не денется. Люди не поймут почему всё пропало, а значит преимущества коллективного инвестирования будут подавлены очередными игроманами.

Почему инвестиции в памм счета фондового рынка не могут быть убыточными

Если не брать в расчет игроков, а обсудить именно коллективное инвестирование в ценные бумаги, то становится понятно — потерять здесь невозможно. Это не утверждение финансового консультанта, я не имею права так говорить, это личное суждение. Давайте пробежимся по фактам.

Без использования кредитных плеч, соблюдая высокую диверсификацию и покупая исключительно акции, вы получаете следующую картину:

- фондовый рынок никогда в истории не падал более чем на 50%. Отдельные компании да, но в целом, никогда в истории.

- За счет дивидендов и их реинвестиции вкладчик остаётся в прибыли, даже при глубокой просадке

- Человек владеет долей в бизнесе, акция это имущество

- Размер дивидендов зависит от средней стоимости актива. То есть чем дольше срок инвестирования, тем выше дивиденды. Те, кто купил акции сбера в 2000 году сегодня получают 1 000% годовых. Это факт, здесь не нужно спорить. Можем обсудить в комментариях.

Таким образом адекватный управляющий памм счета на фондовом рынке просто не в силах сделать своих инвесторов банкротами. Если не будет спекулировать, пользоваться огромными плечами и вообще играть как мартышка с гранатой. Ну, это я имел ввиду говоря слово адекватный.

Памм счет ikaria

Надеюсь никто не будет против, если я себя немного порекламирую. Не вижу в этом ничего плохого, мне полезно набрать как можно больше инвесторов, а те в свою очередь получат возможность разместить средства от 100 долларов на памм счете без кредитных плеч и

спекуляции. Если это кому-то интересно, то нужно открыть счет, пополнить его, зайти в раздел «инвестировать», найти в списке памм счет IKARIA, нажать кнопку инвестировать и на этом всё.

Вместо итога

Суть, которую я хотел донести, заключается в том, что сама памм система это классное решение. Она позволяет трейдеру получить в управление огромные суммы, а инвесторам извлекать прибыль из активов, которые купить самостоятельно они не смогут. Например одна акция майкрософт стоит 250 долларов, а у вас всего 200, например. Вам даже на одну акцию не хватит. Даже если купите 10, то дивиденды не можете реинвестировать, потому что их недостаточно для покупки даже одной бумаги.

Но проблема заключается в том, как именно управляет счетом трейдер. Если он спекулянт, лезет на форекс и использует огромные кредитные плечи, то слив неизбежен. И тут уж непонятно что делать, то ли запрещать заёмные средства, то ли закрывать доступ к форекс, то ли оставлять всё как есть. Потому что на каждого управляющего игромана найдётся вкладчик игроман. Есть спрос, есть и предложение. Всем удачных инвестиций, всего хорошего и не ругайтесь за рекламу в публикации =)

Как выбрать ПАММ счета для консервативного инвестирования

Добрый день, друзья! В этой статье я решил рассказать как правильно выбирать ПАММ счета для дальнейшего инвестирования. Я вскользь коснулся этой темы в первой статье про ПАММЫ, в которой описал параметры, по которым следует находить счета. Но то была голая теория, без примеров и конкретных действий. Что ж — будем исправляться.

Добрый день, друзья! В этой статье я решил рассказать как правильно выбирать ПАММ счета для дальнейшего инвестирования. Я вскользь коснулся этой темы в первой статье про ПАММЫ, в которой описал параметры, по которым следует находить счета. Но то была голая теория, без примеров и конкретных действий. Что ж — будем исправляться.

Многие начинающие инвесторы, при выборе ПАММ счета совершают 2 основные ошибки (каюсь сам был из их числа).

1. Побродив по сайтам на эту тематику (про инвестирование) можно заметить, что на каждом есть список рекомендуемых счетов, по мнению авторов, просто оптимальных для инвестирования. И если вы еще не вложились в них — то просто лохи глупцы. Собрав информацию о наиболее часто встречающихся трейдерах — вы инвестируете в них деньги и ждете прибыли.

- Чтонужно знать

- Выбираем ПАММ счета

- Теперь настраиваем вывод нужной нам информации:

Что нужно знать

Во-первых, блоггерам выгодно продвигать тех или иных трейдеров, так они получают за привлеченные средства свою копеечку. В дальнейшем не важно — приносит трейдер прибыль или нет. Ссылка на его счет все равно есть на сайте и доверчивые люди вкладывают и вкладывают.

Во-вторых. нужно знать свой горизонт инвестирования, т.е. на какой срок вы готовы вложить деньги. Может получиться, что счет уйдет в глубокую просадку (процентов на 40-50). а деньги вам необходимо снять уже завтра. Он конечно выйдет в плюс, но через определенное время. Это может быть и неделя, а может быть и несколько месяцев. Как итог — вы не заработали, а только проиграли.

В-третьих, в какие счета инвестировать и на какой уровень риска вы готовы. Сверх доходность, но и большая вероятность потерять все деньги. Или умеренная прибыль и такие же риски.

Конечно, категорично мои слова не следует воспринимать. Может ваши вложения и будут приносить стабильную прибыль. И все у вас хорошо.

В начале моей инвестиционной деятельности, я тоже вложил часть средств в такие «рекомендуемые» счета. Остальные выбрал самостоятельно.

Итог: за 3 месяца доходность вторых превысила первых почти в 3 раза.

2. Вторая ошибка. Из рейтинга ПАММ счетов опубликованных на сайте выбираются счета из первой десятки. И в них вкладывают деньги.

Сам рейтинг, рассчитывается по очень «хитрой» формуле, что понять его смысл можно с очень большим трудом.

В сам ТОП могут попадать счета по случайности (показал хорошую доходность за последний месяц, два или вложился в тебя серьезный инвестор и т.п.) и ты практически наверху рейтинга.

Конечно, есть хорошие управляющие,показывающие стабильную доходность. И постоянно находящиеся на верхушке рейтинга. Но как правило, если брать общую доходность совокупности всех топовых счетов (на дату вашу инвестирования) через несколько месяцев — доходность не на высоте, т.к. некоторые будут тащить вас счет вниз, показывая или небольшую либо вообще отрицательную доходность.

Ну хватит болтать, переходим к главному

Выбираем ПАММ счета

Я в основном инвестирую в консервативные счета, по принципу вложил и забыл.

Более агрессивные требует постоянного мониторинга и соответственно больших затрат времени. Для меня это неприемлемо, в виду сильной занятости.

Сам процесс выбора нужных счетов по времени у меня занимает около 30 минут. Пересматривайте их раз в 2-3 месяца и будет вам счастье.

Рассмотрим выбор Паммов на примере моего любимого Альпари.

Переходим по ссылке:

Перед нами открывается список всех ПАММ счетов в рейтинге. На данный момент их 236.

МНОГО! Будем уменьшать!

В рейтинг попадают счета с капиталом управляющего не менее 3 000 USD, положительной доходностью и возрастом счета не менее 3 месяцев.

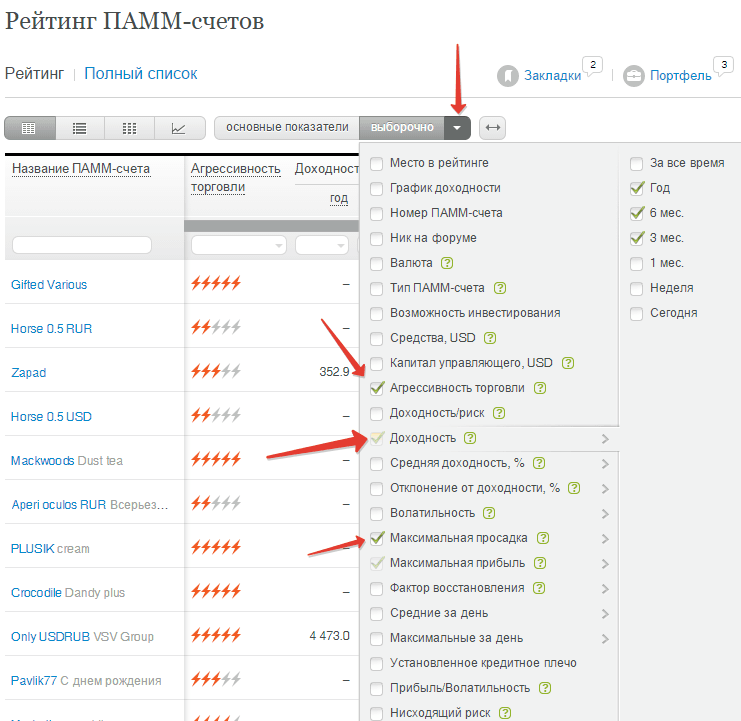

Теперь настраиваем вывод нужной нам информации:

1. возраст счета

2. агрессивность торговли

3. Доходность (за год, за 6 месяцев, за 3 месяца)

4. Максимальная просадка (за последние полгода)

Получается что-то в этом духе:

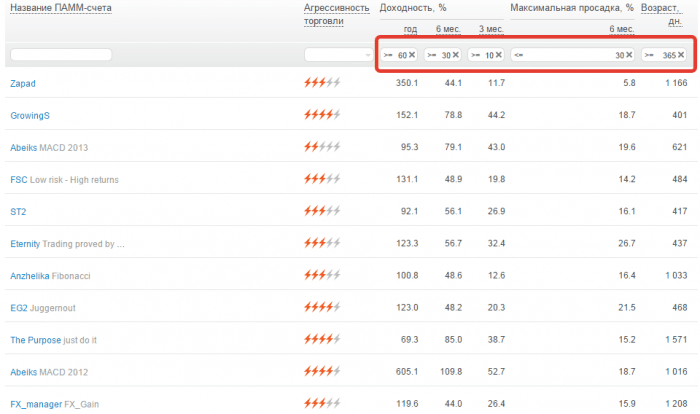

А теперь задаем условия, по которым будет фильтровать нужные нам счета.

1. Отбираем счета открытые более года назад. Именно за это время стратегия управляющего проходит все испытания и трудные периоды. На более коротких сроках, даже при положительной доходности, есть вероятности, что управляющий еще не попадал в серьезные передряги и его система еще не до конца отточена.

2. Агрессивность торговли — не более 4 молний. Опять же — по принципу меньше агрессивность, меньше риски потерь для нашего капитала, крепче спим и не седеем раньше времени.

3. Доходность. Имеем сразу три колонки доходности (год, полгода, 3 месяца). Мне нужна минимальная доходность за год не менее 60%. Чтобы исключить банальное везение управляющего и проверить стабильность доходности — выставляем на 6 и 3 месяцах соответственно доходность в размере 30% и 10%. Под этот критерий попадут только счета демонстрирующие постоянную доходность на любом промежутке времени.

4. Размер максимальной просадки за последние полгода не более 30%. Почему за полгода, а не за год? В начале трейдер может нащупывать свой стиль торговли, свою торговую систему, экспериментировать. Далее все приходит в норму и появляется какая-то стабильность в торговле и по ней уже можно судить о возможных рисках и доходности.

У меня получилось так.

Как видите из первоначальных 236 счетов, представленных в рейтинге — осталось только 11. Из них и можно формировать свой инвестиционный портфель.

Теперь нужно проанализировать каждый счет. График доходности, капитал управляющего и сумму привлеченных средств, оферту (вознаграждение управляющего), условия инвестирования (минимальная сумма), количество слитых счетов.

Исходя из ваших предпочтений — выбирайте нужные вам. Как видите, правильно выбрать ПАММ счет для инвестирования не сложнее, чем сварить яйцо.

Удачных вам инвестиций!

- Чтобы не пропустить новые статьи, подпишитесь на Telegram, VK или на рассылку анонсов по почте

- Есть вопросы? Задайте их в комментариях.

1. «Отбираем счета открытые более года назад. Именно за это время стратегия управляющего проходит все испытания и трудные периоды.» — бред, год проходят даже мартингейльщики с вроятностью слива 100%

2. «Более агрессивные счета требует постоянного мониторинга и соответственно больших затрат времени. Для меня это неприемлемо, в виду сильной занятости.» — чушь, не в этом дело, более агрессивные счета имеют меньше доходность/риск, а значит, доходность по ним будет меньше, поэтому ты их и не используешь.

3. «Мне нужна минимальная доходность за год не менее 60%. Чтобы исключить банальное везение управляющего и проверить стабильность доходности — выставляем на 6 и 3 месяцах соответственно доходность в размере 30% и 10%. Под этот критерий попадут только счета демонстрирующие постоянную доходность на любом промежутке времени» — развод лохов. Лучшие трейдеры сидят в банках. Некоторые банки до полутора лет сидят в «просадке», пол года отрицатльная доходность — это норма для банка. Искать стабильность там, где её нет — терять деньги. По таким критериям можно найти только лоховодов-усреднителей, паммы 99,9% из них заканчиваются сливом.

4. «Размер максимальной просадки за последние полгода не более 30%. Почему за полгода, а не за год? В начале трейдер может нащупывать свой стиль торговли, свою торговую систему, экспериментировать. Далее все приходит в норму и появляется какая-то стабильность в торговле и по ней уже можно судить о возможных рисках и доходности.»

30% — да, для новичков самое то, согласен. НО! Какое такое «нащупывание»?! Где вы этот термин взяли, сказочники? Все нормальные ТС автоматизированы и не требуют от трейдера регулярного вмешательства. Стиль торговли на памме должен быть одинаковый на всём промежутке, о любой смене ТС управ должен сообщать инвсторам. Экспериментировать? Деньгами инвесторов? Опыты на людях? Для экспериментов есть демо-счёт. Если на демке пройдено, ТС идёт на реальный счёт, если всё окей, только добавляется на памм.

Итог. Дурилка. Стастистика >95% «инвесторов» у этого брокера, да и у других ДЦ тоже деньги теряют, в том числе из-за такой брехни как у вас. Людям в казино тоже рассказывают, как можно зарабатывать ого-го сколько и показывают людей, которые говорят, что много заработали и показывают стратегии заработка. В казино могли бы тоже доверительное управление сделать. Тогда разницу между казино и форексом смогли бы найти Ответить

Уважаемый, Димас. Спасибо за конструктивный комментарий на статью. По поводу настроек поиска счетов у брокера все понятно, что они будут зависеть от конкретного пользователя, его опыта или тупого копирования чужого опыта, который может быть и ошибочным. Я думаю что «стратегия» в статье приведена в качестве примера и каждый инвестор берет на себя полную ответственность за все риски и возможные потери части или всех средств. Если вы так хорошо разобрались с сутью, то какой вариант выбора памм счета или других способов вложений на ваш взгляд будет наиболее предпочтителен если придерживаться консервативной стратегии?Сложилось впечатление, исходя из ваших слов, что 95% инвесторов у брокеров теряют свои деньги и остаются лохами и только 5% «бойцов» «наслаждаются плюшками». То есть 20 летний опыт брокера и отзывы инвесторов это лохотрон вы считаете? И какой инструмент для инвестиций вы предпочитаете сами и считаете надежным и выгодным? Положить в банк под 5-7% годовых, наверное? и забрать в любой момент практически ту же сумму, если конечно ЦБ не отберет лицензию у банка в самый неподходящий момент) Где в нашей стране не лохотрон, подскажите новичку, кроме инвестиций в собственный бизнес? Да и в последнем случае есть вероятность полной просадки)

Добавлю еще свои 5 копеек.

С прошлых времен осталась рассылка по ПАММ счетам в которые когда-то инвестировал. Периодически погладываю.

И что? Большинство за длительный срок сливают деньги или получают очень скромную доходность….. имеется в виду среднегодовая доходность за все время.