Цель перевода денежных средств что писать

Перевод со счета ООО и ИП на свой счет или карту

5 мин. В статье рассмотрим, как правильно перевести средства с расчетного счета ООО и ИП на свой счет в другом банке или на карту физического лица. А также расскажем о лучших тарифах банков на перевод физ. лицам.

Содержание статьи:

Что можно указать в назначении платежа ООО и ИП при переводе с одного расчетного счета на другой

ИП и ООО вправе переводить средства с одного счета ЮЛ на другой без ограничений.

ООО, переводя средства между своими счетами, размещенными в разных банках, в платежке указывает любой вариант назначения (это ни на что не влияет):

- Перераспределение средств организации, без НДС.

- Перевод собственных средств, без НДС

- Перемещение средств, направленных на пополнение счета, НДС не облагается.

- Перечисление денежных средств в пределах организации для пополнения оборотных средств на расчетном счете, без НДС.

ИП, делая операции по переводу денег с одного расчетного счета на другой, в платежке пишет:

- Перевод собственных средств на текущий счет №…., без НДС.

Комиссия за перевод взымается в зависимости от тарифа на РКО, как правило ₽25-₽100.

Как налоговая относится к таким переводам денежных средств

При переводе денег между своими счетами важно правильно заполнить назначение платежа, указав, что совершается перераспределение собственных средств между счетами, -тогда платеж не попадет в поле зрения налоговой и не будет расценен как подозрительный и, соответственно, не будет доначислен налог.

В КУДиР подобные платежи не заносятся, так как не относятся ни к доходам, ни к расходам.

Перевод средств с расчетного счета ООО на карту физ. лица

ООО может перечислить деньги на карту физ. лица в следующих случаях:

- выплата зарплаты сотруднику;

- выдача денег под отчет с последующим документальным подтверждением произведенных расходов;

- предоставление займа работнику;

- выплата дивидендов учредителю;

- оплата поставок, выполненных услуг по договору;

- перечисление удержанных алиментов.

Как перечислять деньги с расчетного счета ООО на карту

Все перечисления оформляются платежными поручениями с указанием назначения платежа. От того, как корректно оно будет заполнено, зависит, возникнут ли проблемы с налоговой. Это же касается и переводов на карту генерального директора. Должно быть четко указано, на какие цели выводятся средства — заработная плата или деньги выдаются под отчет.

Деньги под отчет могут выдаваться только после завизированного заявления сотрудника, в котором указываются цели расходования, сумма средств, период использования, данные карты и проставляется дата написания заявления.

Что написать в назначении платежа при переводе

Если перечисляется заработная плата сотрудникам, то в платежке пишется «заработная плата за (указывается месяц выплаты), согласно списку №… от…». В ней заполняются личные данные каждого сотрудника и проставляются номера карт.

Если деньги выдаются под отчет, то в назначении платежа указывается «выдача под отчет (проставляется ФИО сотрудника и номер его счета)». При выдаче займа работнику в платежке пишется полное основание данной операции, личные данные сотрудника, номер договора, дата выдачи, номер счета зачисления. При выплате дивидендов учредителю указываем его ФИО, период, за который начислена прибыль и счет получателя.

Сколько денег можно отправить

Лимиты перечисления денег с расчетного счета организации значительно ниже, чем у ИП. Бесплатная сумма определена конкретным тарифным планом, свыше нее за перевод берется комиссия.

Перевод средств с расчетного счета ИП на карту физ. лица

ИП — это физическое лицо, и все деньги, находящиеся на его счете — это его личные деньги, которыми он может распоряжаться на свое усмотрение, в отличие от ООО. Следовательно, ИП может переводить деньги с расчетного счета себе на карту физ. лица, открытую в любом банке.

Перечисление денег ИП себе на карту

ИП может вывести деньги на личную карту, законом это не запрещено. Главное — чтобы данные отправителя (ФИО предпринимателя) и получателя совпадали. Тогда такой платеж не будет рассматриваться как получение дохода третьим лицом.

Важно правильно оформить назначение платежа. Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

Перевод денежных средств с расчетного счета ИП на карту ДРУГОГО физ. лица

При выводе денег на карту иным лицам, нужно помнить о том, что любой подобный платеж может приравниваться к получению дохода ими, а это значит, что с него налоговая может потребовать заплатить подоходный налог.

Кто его будет платить — ИП или физическое лицо — зависит от того, в каких отношениях он состоит с предпринимателем. Если выплата осуществляется в пользу сотрудника или человека, с которым заключен договор ГПХ, то НДФЛ и страховые взносы платит ИП как работодатель.

Если вы хотите перевести деньги другому физ. лицу, не связанному с вашей коммерческой деятельностью, например, родственнику, то сначала переведите их на свою карту, а уже с нее — родственнику. Так у налоговой не будет лишних вопросов.

Перевод с банковской карты физического лица на расчетный счет ИП

Если предпринимателю нужно срочно пополнить свой счет, то сделать это можно и с банковской карты физического лица. Если перевод делается с карты третьего лица, он будет расценен как получение дохода предпринимателем. Чтобы избежать этого, необходимо делать перечисления с личной карты предпринимателя, когда данные отправителя и получателя полностью совпадают, а в назначении платежа писать «Пополнение счета собственными средствами».

Что указать в назначении платежа при переводе с расчетного счета ИП на карту физ. лица и наоборот

Как мы уже сказали, при выводе денег важно корректно заполнить поле назначения платежа.

Подведем итоги:

- Если деньги отправляются на личную карту предпринимателя, то в платежном поручении пишем: «перечисление денег на собственный счет»; «на личные нужды»; «на личное потребление». Это примерные фразы. Главное, чтобы прослеживалась суть, что это вы переводите свои деньги себе же.

- Если платеж отправляется на карту других физических лиц, то он может быть расценен как получение дохода ими с выплатой обязательного налога в размере 13%. Если платеж осуществляет ИП-работодатель, то налоги платит он, а в назначении платежа указывается, что это выплата зарплаты и за какой конкретно период она производится. Если деньги переводятся в оплату поставок и иных услуг, то пишется «оплата по договору» (указывается его номер и дата). Как корректно заполнить назначение платежа, можно также узнать у операциониста в банке, так как внутренние правила банков отличаются друг от друга.

- Если деньги переводятся с личной карты ИП на собственный расчетный счет, то в назначении платежа указываем «пополнение счета».

Лимиты переводов

Каких-то строгих лимитов по сумме вывода у ИП нет. Разница лишь в комиссии. У каждого банковского учреждения есть лимит бесплатных переводов, свыше которых будет взиматься процент. Например, в Сбербанке на самом дешевом тарифе вы можете перевести себе на карту физ. лица 150 000 р. в месяц без комиссии. В банке Точка на тарифе «Золотая середина» вам будет доступно перевести 200 000 р. в месяц. В Модульбанке на среднем тарифе можно перевести 500 000 р. в месяц. А за все деньги сверх лимита комиссия за перевод в среднем от 1 до 7%.

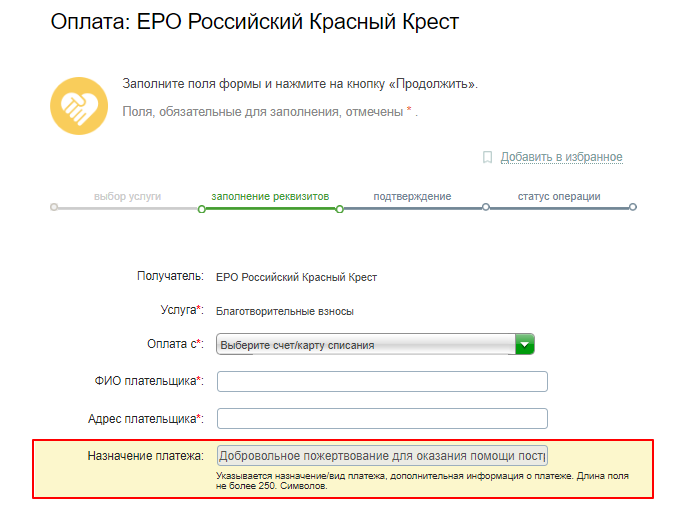

Назначение платежа в Сбербанке

При совершении операции клиенты заполняют форму с реквизитами платежа. Оплата с банковской карты в некоторых случаях требует указывать назначение платежа в Сбербанк Онлайн.

Для чего нужно указывать назначение платежа

Сервис Brobank.ru выяснил, что назначение платежа является уточнением клиента о том, в каких целях производится платеж. Клиент выбирает услугу или направление платежа, заполняет реквизиты, прописывает назначение — в произвольном виде.

Подобная форма используется только в том случае, если на нее указывает конкретная организация, в пользу которой совершается платеж. Сбербанк России, являясь оператором, отвечающим за проведение операции, к этому не имеет никакого отношения. Назначение — не является обязательным реквизитом по каждому случаю.

Оно может требоваться при следующих операциях:

- Расчет за услуги с индивидуальным предпринимателем или физическим лицом.

- Пополнение счетов на сторонних ресурсах.

- Оплата по договорам.

- Благотворительность.

- Переводы на банковские счета.

Назначение платежа помогает адресату перевода понять, за что именно поступила оплата. По кредитным договорам подобное уточнение не требуется, так как в большинстве случаев хватает наличие номера договора в числе обязательных реквизитов. Деньги поступают на счет клиента без уточнений и комментариев.

Что прописывать в назначении платежа

Если форма для уточнения деталей операции есть, то она бывает пустой — для личного заполнения клиентом, либо заполненной — в том случае, если организация-получатель средств заполнила форму автоматически.

Детали платежа указываются в том виде, в котором получатель сможет понять, в каком направлении зачислить денежные средства. Это важно, когда компания / организация работает в нескольких направлениях. Наиболее часто уточнение требуется для перечисления денег в различные некоммерческие организации и благотворительные фонды. Для пояснения выделяется определенное количество символов. Как видно из приведенного примера — не более 250 символов.

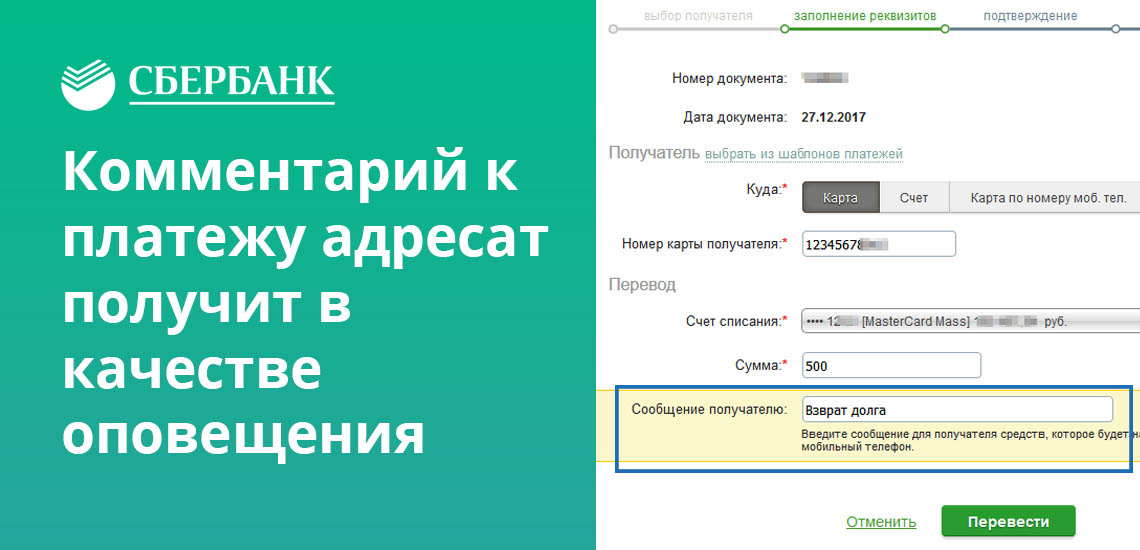

Переводы денег физическим лицам в Сбербанк Онлайн

Если перевод совершается в отношении частного лица, владелец карты Сбербанка соблюдает строгую последовательность. В веб-версии и мобильном приложении переводы совершаются по схожему алгоритму.

Платеж в отношении клиента Сбербанка или на карту другого банка

В указанных направлениях перевод совершается по одному и тому же алгоритму. Последовательность действий следующая:

- В поле «Получатель» ввести номер карты или номер телефона адресата перевода.

- В поле «Счет списания» выбрать карту или счет, с которых совершается перевод.

- В поле «Сумма» — указать сумму перевода.

При переводах физическим лицам через мобильное приложение у отправителя есть возможность прописать комментарий к платежу. Это аналог назначения, который выступает в качестве пояснения для получателя — к примеру, «возврат долга» или «подарок на день рождения».

Перевод с карты Сбербанка на Яндекс.Деньги

На электронные кошельки переводы совершаются по номеру телефона или по номеру кошелька. Алгоритм совершения операции: указать сумму и карту (счет), с которой будут списаны деньги.

Если перевод совершается по номеру телефона, то в поле «Написать сообщение получателю» можно оставить комментарий к платежу. Сообщение отправителя приходит на телефон получателя перевода — к примеру, «возвращаю 500 рублей, которые одалживал на прошлой неделе».

Перевод с карты Сбербанка на банковский счет

Держатели карт Сбербанка могут совершать переводы физическим лицам на банковские счета. Данный вид операции несколько отличается от остальных, так как требует ввода дополнительных реквизитов. Последовательность действий:

- В поле «Номер счета» — ввести номер банковского счета получателя перевода.

- В поле «ИНН» — ввести идентификационный номер налогоплательщика.

- Далее — ввести ФИО получателя и адрес постоянного проживания.

Для выбора наименования кредитной организации можно воспользоваться справочником Сбербанка. В результате поиска поля «БИК» и «Корр. счет» заполняются автоматически. Такой функционал значительно упрощает процедуру заполнения реквизитов для перевода.

Далее: указать счет списания, сумму, вписать назначение платежа — цель, с которой совершается платеж. К примеру, это может быть благотворительный взнос, либо подарок на юбилей. Перед отправкой денежных средств рекомендуется проверять реквизиты получателя.

Ответы на вопросы по теме:

1. Что писать в графе «назначение платежа»?

Отправитель указывает информацию в произвольном виде. При этом необходимо уложиться в установленный объем и не пользоваться запрещенными символами. Главное — получатель должен правильно идентифицировать платеж.

2. В Сбербанк Онлайн нет формы с назначением платежа, как сделать перевод?

Если поля с назначением платежа в реквизитах нет, платеж идентифицируется получателем автоматически. Дополнительного уточнения не требуется. При возникновении трудностей можно связаться с получателем платежа для уточнения информации.

3. Если поле с назначением платежа заполнена по умолчанию, как его изменить?

Поле с информацией по платежу, заполненное автоматически, изменению или дополнению не подлежит. Это означает, что компания-получатель в договоре со Сбербанком выставила соответствующее условие.

4. Эта информация проверяется налоговыми или иными исполнительными органами?

Нет. Назначение платежа несет сугубо информационный характер, и к налоговым органам эти данные не имеют никакого отношения.

5. Что делать, если указано неверное назначение платежа?

Для решения проблемы следует связаться с получателем перевода и уточнить информацию.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.60.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Что нужно знать при переводах денег с карты на карту

Денежные переводы между банковскими картами стали обыденным делом для населения. В каждом отделении при открытии карты подробно рассказывают, какие команды использовать, и как проверить баланс, как разобраться с интерфейсом мобильного приложения. Однако операции по переводу средств сложнее, чем обещают сотрудники банков. Например, деньги можно отправить по ошибке на чуждой счет, могут начислить неожиданную комиссию, в конце концов, можно случайно привлечь внимание налоговой и столкнуться с проверкой. Краткий гайд современного владельца банковской карты поможет по-новому посмотреть на финансовые услуги.

#1. Переводы с комиссией и без

Перевести деньги можно несколькими способами:

- по реквизитам;

- но номеру карты;

- по номеру мобильного телефона;

- голосовой командой виртуальному ассистенту.

Те, кто владеет банковскими картами давно, привык делать это первыми двумя способами, но сегодня рациональнее пользоваться СБП (система быстрых платежей), к которой уже подключено более 200 банков. В рамках сервиса переводы в сумме до 100 000 р. осуществляются без комиссий, а для активации достаточно включить сервис в личном кабинете.

Сбербанк, проводя операцию, делает приоритет на собственной системе переводов, поэтому без сборов можно отправить до 50 000 р. и только клиентам банка. Чтобы пользоваться именно СПБ, необходимо каждый раз находить функцию в настройках («Платежи», «Другие сервисы»).

Полностью бесплатных банков нет, даже Сбербанк берет комиссию при переводе денег в другие территориальные отделения, даже если получатель – тоже клиент банка. А некоторые кредитные организации могут начислять небольшой процент за входящие переводы. Поэтому рекомендуется изучить полную версию тарифов на обслуживание и знакомиться с обновлениями 3-4 раза в год. В противном случае информация о новых комиссиях всплывет постфактум, но вернуть ее, оплаченную по ошибке, не удастся.

#2. Переводы с кредитных карт

Нередко банковские тарифы предполагают совершение денежных переводов со счета кредитной карты, но в большинстве случаев это очень дорогие операции. Отправка средств приравнивается к группе транзакций «квази-кэш» и снятию наличных, поэтому применяется высокая комиссия (200-400 р. плюс 2-3% от суммы).

#3. Ошибочные переводы: что делать

Если отправитель по ошибке направил деньги другом лицу, решать проблему придется собственными силами. Особенно это касается столь популярных переводов по номеру телефона, где допустить ошибку проще. Банк непременно окажет посильную помощь, но фактически забрать деньги у другого клиента и вернуть перевод практические невозможно – исключениями стали операции, проводимые по реквизитам, их банк обрабатывает до 5 рабочих дней.

Распространенная рекомендация – связаться с получателем и попросить вернуть денежные средства, часто люди идут на встречу. Однако этот вариант не надежен, со 100% гарантией можно получить деньги обратно только через суд, в течение 3 лет.

Чтобы исключить возможные проблемы, необходимо выбрать удобный способ перевода денежных средств, с помощью которого шансов совершить ошибку не будет. Например, по номеру карты, когда система отображает данные получателя до завершения операции, или по номеру телефона путем выбора получателя из записной книжки смартфона.

Если пришел входящий перевод от незнакомого лица, банк также не имеет права просто забрать деньги, а только спишет, получив согласие. Когда определить данные отправителя невозможно, средства лучше не расходовать, пока не истечет 3-летний период или человек сам не свяжется каким-либо образом.

#4. Как определить мошенника

Владельцы пластиковых карт, особенно крупных банков, часто становятся объектом атаки злоумышленников. Чтобы обезопасить себя, не обязательно знать все «ходы» мошенников, достаточно держать в строгой тайне секретные данные карты – CVC/CVV, срок действия. Номер карты передавать можно, по нему совершают переводы.

Эта же информация содержится в договоре банковского обслуживания. Если клиент стал жертвой мошенников по собственной неосмотрительности, и сообщил персональные данные, не подлежащие разглашению, банк не будет возмещать утраченные средства.

Иногда банковские специалисты, действительно, связываются с клиентами для уточнения различных данных, в том числе по операциям с деньгами. Однако сотрудники никогда не запрашивают конфиденциальные данные, а действия от имени клиента выполняют после получения кодового слова. Также стоит помнить, что специалисты банка не совершают звонков со сторонних номеров, а если возникли сомнения – можно предложить прервать разговор и позвонить в банк самостоятельно, по номеру, указанному на карте.

#5. Что такое «подозрительные операции по карте»

Все банковские счета физических лиц находятся под строгим контролем надзорных служб. Так государство выявляет пособников терроризму и лиц, уклоняющихся от уплаты налогов. Но иногда под подозрение попадают и добропорядочные граждане, после чего счета замораживают, и физическим лицам приходится доказывать свою непричастность к злодеяниям.

Чтобы не вызывать особого интереса, необходимо добросовестно декларировать все трудовые доходы, облагаемые налогом:

- заработок на фрилансе;

- доход от сдачи недвижимости в аренду;

- продали недвижимость.

Если налоговая служба докажет, что физическое лицо уклоняется от налогов, то все трудовые заработки придется задекларировать, а также оплатить пени и штраф. Если за 3 года налоговая задолженность превысит 2,7 млн рублей, ответственность перерастает в уголовное преступление. Однако не всегда применяется высшая мера пресечения, если погасить всю задолженность и штрафы, лишения свободы можно избежать.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что вписать в «назначении платежа» в Сбербанк Онлайн

Графа «Назначение платежа» служит для идентификации платежа при формировании поручения на перевод денежных средств. В Сбербанк Онлайн в ряде случаев не требуется заполнение поля, но есть документы, в которых пункт «Назначение платежа» является обязательным к заполнению, его заполняют клиенты самостоятельно. Для успешной операции требуется ввести сведения полно и точно, чтобы у финансовой компании не возникло сомнений в правомочности транзакции.

Графа «Назначение платежа» служит для идентификации платежа при формировании поручения на перевод денежных средств. В Сбербанк Онлайн в ряде случаев не требуется заполнение поля, но есть документы, в которых пункт «Назначение платежа» является обязательным к заполнению, его заполняют клиенты самостоятельно. Для успешной операции требуется ввести сведения полно и точно, чтобы у финансовой компании не возникло сомнений в правомочности транзакции.

- Что значит назначение платежа в Сбербанке?

- Как заполнить графу?

- Перевод на свой счет

- Оплата ЖКХ и другое

- Перевод другому лицу в Сбербанк

- Перевод в другой банк

- Виды платежей

- Коды услуг

- Возможные проблемы

Что значит назначение платежа в Сбербанке?

Согласно действующему законодательству, банки обязаны проверять законность совершения платежей, идентифицировать плательщиков. Для этого в платежных поручениях есть отдельная графа «Назначение платежа», где указывается договор, по которому совершается платеж, характер оплаты (аванс, расчет за выполненные работы и услуги), другие признаки, по которым можно определить за что перечисляются деньги. При необходимости банки могут запрашивать документы, указанные в назначении платежа для дополнительной проверки.

При расчетах между юридическими лицами заполнение данного поля является обязательным. При формировании платежного поручения за товары и услуги, при платежах в бюджет и внебюджетные фонды, когда осуществляется платеж за третье лицо и т. д.

Если деньги перечисляет физическое лицо со своего счета, потребуется вводить информацию только если она выделена знаком «Обязательно к заполнению» (красной звездочкой).

Если плательщик не указывает назначение платежа, оно соответственно не будет отражено в квитанции на оплату. Поэтому при возникновении спорных вопросов с получателем средств, может оказаться проблематичным доказать факт оплаты за конкретную услугу или товар.

Как заполнить графу?

Строгих требований по заполнению графы не существует, сведения вводятся в произвольной форме, они должны быть достаточны, чтобы банк провел платеж.

Графа «Назначение платежа» в Сбербанк онлайн расположена в разделах: Заполнение реквизитов, Детали платежа, Подтверждение. Информация должна содержать следующие данные:

- За что производится оплата, например, оплата за товар (валенки), за выполненные работы по строительству дома, погашение задолженности, благотворительность и т. д.;

- Номер и дата документа, на основании чего произведена оплата, например, договор поставки валенок № 22 от 01.05.2019 года, или кредитный договор № 42/37 от 01.05.2019 года;

- При платеже третьему лицу, указывается за кого совершается платеж, по какому договору и т. д.

Конкретные сведения зависят от того куда делается перевод: на свой счет, другому физическому лицу в Сбербанк, оплачиваются коммунальные услуги или средства переводятся в другой банк и т. д.

В системе Сбербанк онлайн существует ограничение по количеству символов. Графа должна содержать не более 210 знаков, с учетом пробелов.

Перевод на свой счет

В Сбербанке у одного человека может быть открыто неограниченное число счетов и карт, при необходимости клиенты могут переводить деньги между своих счетов без ограничения и без комиссии. При этом поле «Назначение платежа» не заполняется.

При заполнении платежного поручения графа не отмечается знаком «Обязательно к заполнению», поэтому ее можно оставить незаполненной. Если сумма платежа более 50 тыс. руб., в графе можно поставить «Перевод собственных средств», это упростит проверку операции банком и платеж будет совершен быстрее.

Оплата ЖКХ и другое

При оплате услуг ЖКХ, мобильной связи, совершении иных платежей по шаблонам, поле можно оставить незаполненным. В этом случае система самостоятельно идентифицирует получателя средств.

Если платеж совершается в пользу юридического лица за приобретенные товары или услуги, потребуется заполнять графу.

Вводятся следующие сведения:

- За что совершается платеж;

- На основании какого договора;

- За какой период.

Например, «оплата услуг по проведению скоростного интернета по договору № 123 от 01.05.1029 года за период с 01.05.2019 года по 15.05.2019 года».

Оплачивая налоги, заполнять графу не потребуется, если используется номер платежа, указанный в квитанции.

При оплате по реквизитам, в назначении платежа указывается вид налога, например, «транспортный налог», «налог на землю». Даже при отсутствии сведений, банки не вернут перевод по платежам в бюджет из-за отсутствия основания.

Перевод другому лицу в Сбербанк

Осуществляя перевод другому физическому лицу, счет которого открыт в Сбербанке, заполнять графу обычно не требуется в обязательном порядке.

Однако получателю средств может быть нужно, чтобы графа была заполнена. Например, он занимается коммерческой деятельностью и официально зарегистрирован в качестве ИП. Чтобы у налоговой не возникало вопросов по поступлениям на счет при расчете налогооблагаемой базы, будет лучше, чтобы в графа была заполнена. Можно обосновать операцию как «Частный коммерческий перевод».

Несмотря на то, что заполнять поле не требуется в обязательном порядке, это лучше сделать при переводах на сумму более 25 тыс. руб., например, можно написать: «Частный некоммерческий перевод».

Перевод в другой банк

Перевод физическому лицу на счет в другую кредитную организацию осуществляется аналогичным образом, как и при переводах внутри банка. Разница в том, что за операцию будет взыскана комиссия и в случае возврата платежки, она не возвращается.

Поле «Назначение платежа» заполняется аналогичным образом, можно вводить «Частный некоммерческий платеж», «Оплата по счету №ХХХ» или оставить графу незаполненной.

Виды платежей

В зависимости от того, кто совершает платеж, куда и за что переводятся средства, существуют платежи, когда не требуется заполнять «Назначение платежа» и когда без введения сведений платеж не будет совершен.

Не требуется в обязательном порядке вводить данные при следующих операциях:

- Перевод средств со своего счета на свой счет;

- Перевод средств на счет электронного кошелька;

- Оплата за мобильную связь, услуги ЖКХ;

- Погашение задолженности по кредитному договору, оформленному в Сбербанке;

- Оплата налогов;

- Оплата штрафов ГИБДД.

В этих случаях поле остается незаполненным или заполняется на усмотрение плательщика, по согласованию с получателем средств. В любом случае банк не вернет платежку в связи с неверно заполненными данными.

Обязательным заполнение поля является при осуществлении следующих видов платежей:

- Погашение кредита в другом банке. Потребуется указать номер и дату кредитного договора, Ф.И.О. заемщика. Например: Погашение задолженности по кредитному договору, заключенному с Ивановым Иваном Ивановичем №ХХХ от 01.01.2019 г.;

- Межбанковские переводы. Например: Возврат долга, Дарение;

- Платежи государственным органам, организациям;

- Социальные отчисления;

- Расчет за товары и услуги. Например: Оплата за товар по договору №ХХХ от 01.01.2019 года. Оплата за ремонтные работы по договору №ХХХ от 01.01.2019 года и акту приемки №ХХХ от 01.01.2019 г.

При формировании платежки следует учитывать, что банк вправе запросить документы, указанные в назначении платежа, поэтому вводить неверные сведения не рекомендуется.

Если переводится крупная сумма денежных средств банк может запросить дополнительное подтверждение. Потребуется позвонить по телефону оператору Колл-центра и подтвердить транзакцию.

Коды услуг

При проведении операции по реквизитам получателя средств, плательщик должен в Сбербанк онлайн найти контрагента. Это не всегда удобно, хлопотно и занимает массу времени. В поисковой строке набирается наименование получателя средств, его реквизиты, далее из сформированного списка выбирается нужная компания.

Можно пользоваться шаблонами, которые заложены в систему, но они существуют для ограниченного круга получателей средств: ГИБДД, мобильная связь, ЖКХ и т. д.

Для того, чтобы совершить оплату быстро и просто, плательщик может использовать QR-код. Он расположен на квитанции, представляет собой квадрат со знаками:

Это код быстрого реагирования, позволяющий совершать операцию с максимальным комфортом и быстротой. Использовать код для платежа могут все пользователи, у которых на смартфоне есть камера.

Оплата по QR-коду производится с мобильного приложения Сбербанк онлайн.

Порядок совершения операции:

- Выбрать в главном меню мобильного приложения опцию «Оплата по штрих-коду»;

- Поднести телефон к коду, сканировать изображение.

- На экране мобильного устройства будут отражена информация об операции, сведения о получателе, заполненная квитанция на оплату.

- Ввести необходимые дополнительные сведения, например, при оплате за услуги ЖКХ вводятся показания счетчиков и сумма оплаты;

- Завершить операцию, нажав «Оплатить»;

- Подтвердить ее с помощью кода.

Возможные проблемы

При формировании поручения на оплату у плательщика могут возникать различные проблемы, которые необходимо заранее учитывать, чтобы платеж был своевременно проведен банком. Наиболее популярными являются:

Не помещается текст в графу. Система не даст ввести в поле «Назначение платежа» информацию, превышающую 210 символов. Выходом из положения станет сокращение текста до требуемого размера, допускается уменьшать весь текст, но без потери смысла.

Недопустимые символы. Чаще всего недопустимыми символами являются «» или длинное тире. Чтобы система пропустила платеж, потребуется заменить символ на другой или вообще исключить символы при введении информации.

Не проходит назначение платежа. Система обычно принимает назначение платежа, даже при наличии ошибок. Поэтому, если не проходит формулировка, значит требуется уточнение (необходимо поставить номер договора, дату и т. д.)

Если плательщик не заполнил поле, которое обязательно к заполнению при формировании платежки, система не позволит ему вводить данные дальше, пока ошибка не будет исправлена.

Когда ошибка обнаруживается после отправки поручения на исполнение, необходимо сразу сообщить в группу поддержки о необходимости отзыва. В личном кабинете можно проверить статус поручения. Если он «В обработке» – отзыв возможен, если его статус «Исполнен», значит платеж совершен и вернуть его невозможно.

Верно указываем назначение платежа в платежном поручении

- Роль реквизита «Назначение платежа» в платежном поручении

- Способы изменения назначения платежа в платежном поручении: письмо или иной путь?

- Правовое значение изменения назначения платежа

- Итоги

Роль реквизита «Назначение платежа» в платежном поручении

В соответствии с п. 1.7.2 положения Банка России от 27.02.2017 № 579 владелец банковского счета обязан указывать в своих платежных поручениях назначение платежа. Все платежные документы должны раскрывать суть проводимой операции, а сделать это поможет верно заполненное поле 24 (назначение платежа).

ВАЖНО! В платежном поручении есть еще одно поле с назначением платежа, но кодовым. Это поле 20 «Наз. пл.». С 01.06.2020 в нем проставляется код вида дохода при платежах работникам. Подробнее о его заполнении читайте здесь.

При заполнении данной графы следует иметь в виду, что для нее установлено максимальное количество знаков — 210. Такая информация содержится в приложении 11 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П.

Согласно приложению 1 к положению № 762-П следует уделить внимание указанию назначения платежа в платежном поручении. Так, здесь может быть приведено название работ, товаров, услуг, реквизиты договоров, счетов, расходных накладных или иных первичных документов. Если имеет место оплата (предварительная оплата) реализации ТМЦ или услуг, важно указать необходимую информацию об НДС.

Если оформляется платеж в бюджет, в поле 24 может быть указан вид налога (страхового взноса), период, а также иная важная для фискальных органов информация.

ВНИМАНИЕ! С 2021 года произошли изменения в реквизитах платежных поручений на уплату налогов. Изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Подробности смотрите здесь.

Нюансы заполнения платежных документов на оплату налогов, включая бланки и образцы, есть в статьях:

Способы изменения назначения платежа в платежном поручении: письмо или иной путь?

В случае если требуется внести изменения в графу с назначением платежа в платежном поручении, отправитель денег просто создает новую платежку и представляет ее в банк, но только в том случае, если предыдущий документ не был исполнен. Замена платежного поручения может быть произведена путем отзыва, который осуществляется до наступления безотзывности перевода денежных средств (п. 2.13 положения № 762-П). Указанным положением не допускается вносить в платежный документ исправления, также недопустим частичный отзыв суммы по переданному на исполнение платежному поручению.

Внесение изменений в назначение платежа после исполнения банком поручения клиента о перечислении денежных средств уже невозможно. Клиент не сможет представить банку измененную платежку и потребовать ее подтверждения.

После исполнения платежа внесение изменений в его назначение может быть оправдано рядом факторов. Например:

- был ошибочно указан номер договора или иного документа, на основании которого был совершен платеж;

- неверно отражено значение НДС (проценты и сумма) либо не сделана отметка: «Без НДС»;

- допущена ошибка в описании характера платежа (так, существенное значение для бухучета могут иметь фразы «оплата», «авансовый платеж», «частичная оплата», «погашение задолженности», «комиссия», «оплата по векселю» и прочие обозначения);

- допущена ошибка в определении ТМЦ, услуг или работ, за которые производится оплата.

Для того чтобы внести изменения в назначение платежа после исполнения поручения по оплате банком, следует составить письмо, указав в нем реквизиты платежного поручения и текст назначения, считающийся верным. Это письмо, зарегистрированное и подписанное руководителем предприятия, передается контрагенту. Письмо должно быть изготовлено в 2 идентичных экземплярах, чтобы его могли использовать в своем учете обе стороны — плательщик и получатель денег.

Образец письма контрагенту об уточнении или изменении назначения платежа вы можете скачать в КонсультантПлюс, оформив бесплатный пробный доступ к системе:

После согласования уточнения платежа с контрагентом соответствующее уведомление об изменении назначения платежа нужно направить в свой банк. Подписать его должны те же лица, которые подписывали платежное поручение. К уведомлению нужно приложить копии платежки и письменного согласия получателя.

Образец письма об уточенении платежа в банк также можно бесплатно скачать в КонсультантПлюс по пробному доступу:

Аналогичным способом (через письмо) уточняют назначение платежа в платежных документах на уплату налогов и страховых взносов. Письма направляют в ИФНС (п. 7 ст. 45 НК РФ) или в соцстрах, если речь идет об уточнении назначения платежа по взносам на травматизм.

Правовое значение изменения назначения платежа

На сегодняшний день в судебной практике сложилась неоднозначная ситуация относительно признания правомерности внесения изменений в назначение платежа:

1. Считается, что отправитель и получатель денежных средств должны достичь обоюдного согласия по изменению назначения платежа, обменявшись письмами. Такую позицию поддерживает ряд судов.

Так, в постановлении ФАС Западно-Сибирского округа от 02.12.2011 № А70-2105/2011 говорится о том, что банки не могут вмешиваться в договорные отношения сторон сделки, проведенной при помощи платежного поручения, исполненного банком. В связи с чем и дальнейшие разногласия, возникшие между сторонами не по вине финансового учреждения, должны решаться без участия банка. Суд указывает на необходимость получения согласия стороны на внесение изменений в назначение платежного документа.

Аналогичная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- Уральского округа от 23.06.2011 по делу № А76-18273/2010-62-513;

- Центрального округа от 13.07.2011 по делу № А54-2219/2010С16.

2. Отправитель денежных средств имеет полное право на изменение назначения платежа.

В постановлении ФАС Западно-Сибирского округа от 23.12.2010 по делу № А75-12877/2009 судом указано, что, поскольку исправления в платежном поручении недопустимы, внесение изменений в него должно быть произведено иным способом, например в виде оформленного в виде письма заявления отправителя денег. В соответствии с п. 2 ст. 209 ГК РФ владелец имущества может совершать со своей собственностью любые действия, если они не противоречат закону и не нарушают права других лиц.

Так как банк не может контролировать то, за что и куда направляются деньги, , то судом признано достаточным составление отправителем денег письма, которое следует использовать вместе с платежным поручением.

Подобная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- ФАС Волго-Вятского округа от 16.10.2013 по делу № А31-7149/2012;

- Восточно-Сибирского округа от 02.03.2010 по делу № А19-11526/2009;

- Западно-Сибирского округа от 22.12.2010 по делу № А03-2483/2010.

3. Изменение назначения платежа в исполненном платежном поручении недопустимо.

Такая позиция суда изложена в постановлении ФАС Московского округа от 09.06.2011 по делу № А40-15801/09-105-184.

О том, к каким последствиям могут привести ошибки в оформлении платежных документов по налоговым платежам, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Итоги

Подытоживая вышесказанное, можно сделать вывод, что прямого запрета на внесение изменений в назначение платежа в российском законодательстве нет. Корректировать информацию в этой графе можно даже после исполнения платежа, если она не соответствует содержанию сделки и была указана по ошибке или невнимательности.

Если внесение изменений в назначение платежа не ущемляет интересы получателя денег, а, наоборот, помогает установить справедливость и уточнить неясные моменты, то получение согласия от получателя денежных средств может не требоваться. Но все же лучше заручиться письменной поддержкой контрагента.