Агрегатная франшиза в страховании

На что обратить внимание при покупке полиса каско?

На что обратить внимание при покупке полиса каско?

При покупке полиса каско следует обратить внимание на условия хранения автомобиля, условие о франшизе, условие об агрегатной или неагрегатной страховой сумме, все ли водители вписаны в полис, а также на перечень нестраховых случаев.

Страхование автомобиля по каско — добровольная форма страхования собственником автомобиля своего имущества.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимает и утверждает страховщик или объединение страховщиков самостоятельно (п. 3 ст. 3 Закона от 27.11.1992 N 4015-1).

Поэтому перед приобретением полиса каско следует ознакомиться с правилами страхования и самим полисом каско.

В правилах страхования изложены общие условия страхования в конкретной страховой компании. В полисе указываются индивидуальные условия страхования.

Обратите внимание! При соблюдении определенных условий сведения о договоре каско могут быть указаны в полисе ОСАГО без заключения договора каско в виде отдельного документа (Указание Банка России от 10.01.2020 N 5385-У).

1. Условия хранения автомобиля

Обратите внимание на условия хранения автомобиля в ночное время. Если в правилах страхования указано, что автомобиль следует оставлять на охраняемой стоянке или в гараже (гаражное хранение), лучше такой полис не покупать. В противном случае, если автомобиль будет угнан не с такого места хранения, скорее всего, возникнут проблемы при получении страхового возмещения.

2. Условие о франшизе

Условие о франшизе в договоре страхования значительно снижает стоимость полиса, но при этом ограничивает ответственность страховщика. Франшиза — это условие об освобождении страховщика от возмещения убытка в пределах определенной суммы (п. 9 ст. 10 Закона от 27.11.1992 N 4015-1).

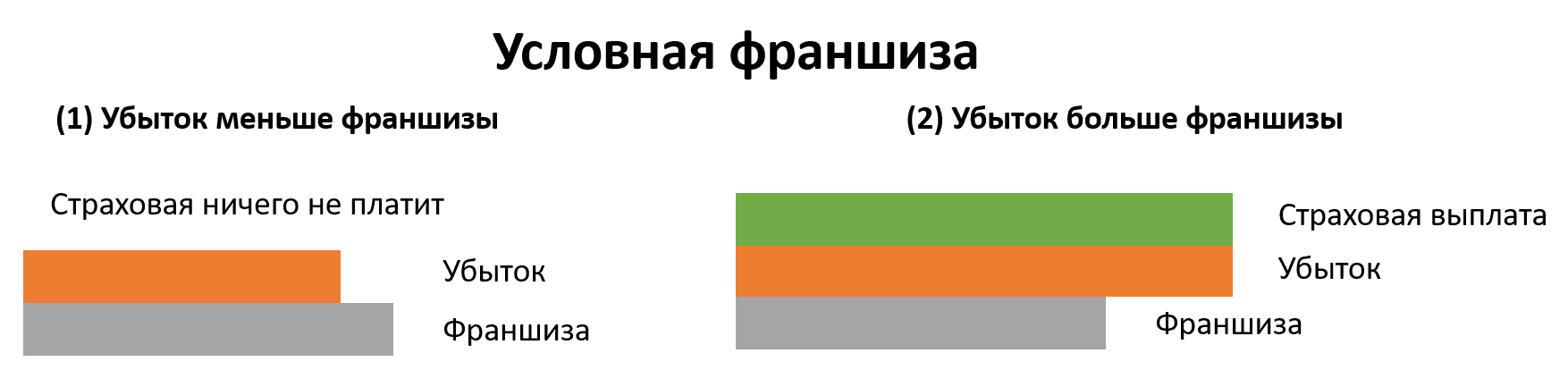

При условной франшизе:

- если сумма ущерба меньше установленной в договоре франшизы, то страховая компания освобождается от выплаты;

- если сумма ущерба больше установленного в договоре размера франшизы, то страховое возмещение выплачивается в полном объеме.

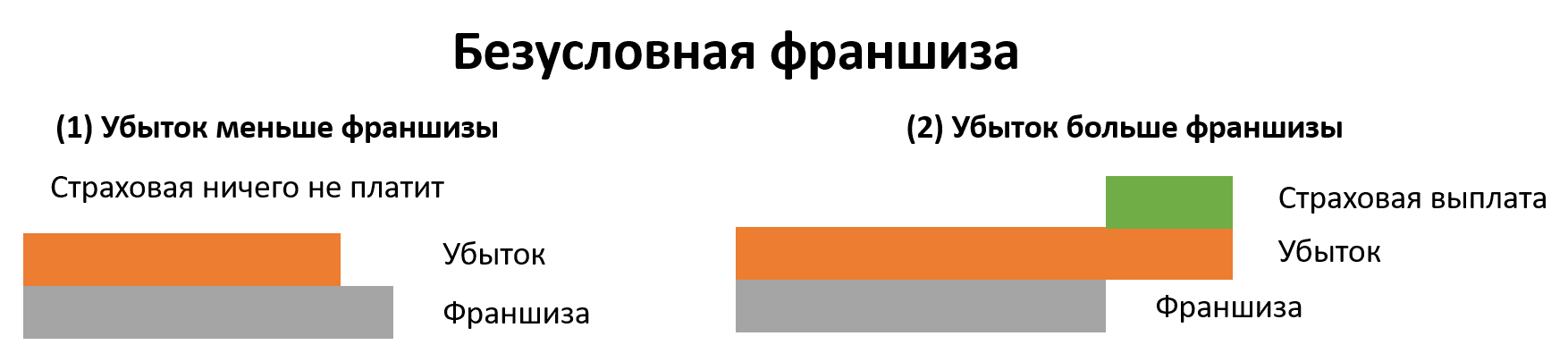

При безусловной франшизе, если сумма ущерба больше установленной в договоре франшизы, вы получаете выплату за вычетом франшизы.

3. Условие об агрегатной или неагрегатной страховой сумме

Страховая сумма — сумма денежных средств, в пределах которой страховая компания должна выплатить возмещение по договору КАСКО. Эта сумма определяется в договорном порядке между вами и страховой компанией (ст. 947 ГК РФ).

В случае указания сведений о договоре каско в полисе ОСАГО страховая сумма устанавливается в размере, равном действительной стоимости застрахованного автомобиля в месте его нахождения в день заключения договора каско (п. п. 1.2, 1.4 Указания Банка России N 5385-У).

На практике различают агрегатную и неагрегатную страховую сумму.

Под неагрегатной страховой суммой принято понимать лимит ответственности страховой компании по каждому страховому случаю перед вами, выраженный в денежных средствах.

То есть вне зависимости от того, сколько страховых случаев в период действия договора страхования с неагрегатной страховой суммой произошло и какие они были, лимит ответственности в виде страховой суммы остается прежним, оговоренным в договоре страхования каско.

Пример. Выплата неагрегатной страховой суммы

Страховая сумма составляет 500 000 руб. Страховщик произвел выплату по риску «ущерб» в размере 20 000 руб. Автомобиль отремонтировали. Через некоторое время автомобиль угнали — вы получаете 500 000 руб. В таком случае не вычитаются суммы, выплаченные по другим страховым случаям.

Неагрегатная страховая сумма может устанавливаться договором КАСКО как индексируемая, к примеру, с применением коэффициента выплат с учетом амортизационного износа автомобиля (Определение Московского городского суда от 19.07.2018 N 4г-6373/2018).

Под агрегатной страховой суммой принято понимать лимит ответственности страховой компании по договору страхования каско за период действия договора. То есть в случае наступления страхового случая и вашего обращения в страховую компанию при выплате вам страхового возмещения вы будете «выбирать» (опустошать) оговоренную в договоре страховую сумму.

Договором может быть предусмотрена агрегатная страховая сумма отдельно по каждому риску, от которого было произведено страхование, или общая агрегатная страховая сумма, при выплате размера которой обязательства страховой компании прекратятся вне зависимости от того, по каким страховым случаям вы обращались за возмещением.

Пример. Выплата общей агрегатной страховой суммы

Страховая сумма составляет 500 000 руб. Страховщик произвел выплату по риску «ущерб» в размере 20 000 руб. Автомобиль отремонтировали. Через некоторое время автомобиль угнали — вы получаете 480 000 руб. То есть из страховой суммы вычитается сумма, выплаченная страхователю по другим страховым случаям.

4. Водители, допущенные к управлению

Проверьте, вписаны ли в полис все лица, допущенные к управлению этим автомобилем. В случае ДТП с водителем, не вписанным в полис, страховую выплату вы не получите.

5. Перечень нестраховых случаев

Обязательно обратите внимание на нестраховые случаи. Перечень таких случаев указывается в Правилах страхования и должен соответствовать требованиям законодательства. Злоупотребление со стороны страховщика при заключении договора страхования, в частности навязывание страхователю явно обременительных условий (например, установка дорогостоящего противоугонного устройства), может повлечь признание такого договора недействительным (п. 6 Обзора судебной практики Верховного Суда РФ N 1 (2017), утв. Президиумом Верховного Суда РФ 16.02.2017).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Виды франшизы для договора КАСКО

Выбирая договор КАСКО со скидкой, обязательно нужно знать, какая бывает франшиза. В условиях страхования дается определение шестнадцати ее видам. А выбор уже будет за вами.

Незнание закона не освобождает от ответственности.

Давайте подробно разбираться, какие бывают виды франшизы КАСКО и чем они отличаются друг от друга. Чтобы в будущем быть уверенным в достойном возмещении убытка. А рассчитать стоимость договора с франшизой вам поможет бесплатный калькулятор КАСКО на нашем сайте.

- Безусловная франшиза

- Возрастающая безусловная франшиза

- Условная франшиза

- Динамическая франшиза

- Исчезающая франшиза

- Агрегатная франшиза

- Франшиза «по событию»

- Временная франшиза

- Франшиза «только на первый страховой случай»

- Франшиза «со второго страхового случая»

- Франшиза «виновника»

- Самостоятельная франшиза

- Персональная франшиза

- Франшиза для водителей

- Франшиза на отдельные элементы автомобиля

- Установочная франшиза

Безусловная франшиза

Безусловная франшиза представляет собой частичное уменьшение страховой выплаты на сумму установленной франшизы. То есть она вычитается из общего размера возмещения. Чаще всего в договорах КАСКО встречается именно этот вид.

Представим, что по договору установлена франшиза в размере 10000 рублей. После регистрации страхового события была начислена выплата – 30000 рублей. На руки же клиент получит 20000 рублей.

Возрастающая безусловная франшиза

Возрастающая безусловная франшиза напрямую зависит от того, сколько раз за год будет зафиксирован страховой случай. И при каждой аварии будет вычитаться из суммы убытка. Например, для первого страхового случая установлена франшиза в размере 10000 рублей, для второго – 20000 рублей, а для третьего и последующих – 30000 рублей.

Условная франшиза

Преимущество, которое предоставляет условная франшиза, заключается в том, что если убыток значительный и превышает процент франшизы, то рассчитанная сумма возмещения выплачивается в полном объеме. А если ущерб будет меньше, оплачивать его придется из собственного кармана. Но эта разновидность франшизы используется достаточно редко, так как является убыточной.

Таким образом, если в условиях договора значится франшиза в размере 15000 рублей, то при наступлении страхового события с ущербом в 20000 рублей, страховщик обязан его возместить в полном объеме. А если убыток будет равен 7000 рублей, то придется платить самому.

Динамическая франшиза

Особенность динамической франшизы состоит в том, что она начинает действовать не с первого страхового события, а со второго. Причем с каждым последующим убытком она будет увеличиваться. Например, после первой аварии собственник ТС получает 100% выплаты, после второй – за минусом 5% (франшиза), а после третьей – за минусом 10% и так далее.

Исчезающая франшиза

Размер исчезающей франшизы будет зависеть от того, сколько раз в течение срока действия договора страхователь попадал в ДТП. Только в отличии от возрастающей безусловной франшизы, сумма с каждым зафиксированным убытком будет уменьшаться. Так при наступлении первого страхового события из суммы ущерба будет вычтена франшиза в размере 30000 рублей, второго – 20000 рублей, а третьего и последующих – 10000 рублей.

Агрегатная франшиза

Агрегатная франшиза подразумевает собой уменьшение ее общего объема в зависимости от количества страховых событий. Сумма первого и последующих убытков будут вычитаться из определенного сторонами сделки размера франшизы до тех пор, пока он не будет равен нулю.

Например, клиенту была установлена франшиза равная 60000 рублей. Произошел первый страховой случай, и сумма ущерба составила 40000 рублей. Страхователь в этом случае возмещение не получит, но размер агрегатной франшизы будет уменьшен до 20000 рублей.

Спустя полгода собственник ТС попал в аварию, и СК был насчитан ущерб в размере 50000 рублей. Учитывая оставшуюся франшизу, на руки он получит 30000 рублей. А при регистрации следующего убытка сумма страхового возмещения будет выплачена полностью.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Франшиза «по событию»

Такая франшиза основывается на определенном страховом случае по любому их рисков ущерб или угон. Например, клиент изъявил желание установить ее по риску нанесения повреждений третьим лицом или бродячими животными. За исключением этого условия ущерб по другим страховым событиям будет выплачен в полном объеме.

Временная франшиза

Обычно временная франшиза начинает действовать с момента оформления полиса КАСКО и представляет собой определенную защиту от страхового мошенничества. Во время ее действия страховая компания освобождается от обязанности возмещения ущерба.

Некоторые страховщики используют подобную процедуру при страховании риска «GAP» (сохранение стоимости автомобиля в случае полной гибели или угона). Временная франшиза при этом обычно составляет не менее 10 суток. Означает это, что в течение первых 10 дней действия договора КАСКО страховщик при наступлении страхового события ответственности не несет.

Франшиза «только на первый страховой случай»

После регистрации первого страхового события при расчете размера выплаты будет вычтена сумма установленной франшизы. При наступлении второго – возмещение ущерба будет перечислено полностью. Так, например, если франшиза равна 10000 рублей, а выплата по первому страховому случаю – 20000 рублей, то на руки собственник ТС получит только 10000 рублей. Зато все последующие убытки будут оплачены в полной мере.

Франшиза «со второго страхового случая»

Франшиза имеет принцип действия, такой же, как и предыдущая, только вычитается из суммы второго зарегистрированного убытка. Возмещение ущерба по первому страховому событию производится в полном объеме.

Например, условиями договора установлена франшиза в размере 10000 рублей. При наступлении первого страхового случая выплата будет в полном размере. Через 3 месяца было зафиксирована вторая авария, возмещение ущерба по которой составило 40000 рублей. Владелец ТС, за минусом франшизы, на руки получит 30000 рублей. Убыток по третьему страховому событию будет выплачен так же полностью.

Франшиза «виновника»

Этот вид франшизы применяется в отношении любого риска и рассчитывается как безусловная. Исключением из такого условия является те моменты, когда виновник произошедшего страхового события установлен. Это значит, что страхователь в таком случае получает полноценную выплату.

Самостоятельная франшиза

Самостоятельная франшиза устанавливается тогда, когда по какой-либо причине страхователь не может предоставить свое ТС для проведения предстрахового осмотра. И действует до того момента, когда процедура будет пройдена. Выражается она в процентном соотношении и может составлять до 70% страховой выплаты.

Персональная франшиза

Персональная франшиза применяется в том случае, когда, например, в момент аварии автомобилем управляло лицо не соответствующее возрастной категории и опыту вождения, прописанным в договоре по КАСКО.

Таким образом, если в условиях к полису значится, что ТС могут управлять только водители не моложе 30 лет и со стажем не менее 5 лет, то при игнорировании этих правил будет применена франшиза.

Франшиза для водителей

Представляет собой один из подвидов персональной франшизы. Вводится франшиза для водителей в том случае, когда ТС управлял человек, не вписанный в полис КАСКО.

Франшиза на отдельные элементы автомобиля

Франшиза на отдельные элементы автомобиля – это один из видов физической франшизы, которая применяется к некоторым деталям ТС. Например, представим, что такая франшиза установлена на элементы лакокрасочного покрытия. В случае повреждения покраски автомобиля возмещение ущерба производиться не будет.

Установочная франшиза

Установочная франшиза применяется компаниями довольно редко. Условием для ее начисления будет отказ собственника ТС наклеить на лобовое стекло специальный знак при заключении договора КАСКО.

Как вы могли убедиться, франшиз огромное множество, но каждая из них подразумевает освобождение страховщика от уплаты части убытка. Какая же франшиза в договоре КАСКО поможет сэкономить? Лучшим вариантом и самым популярным среди владельцев ТС является стандартная безусловная франшиза. Но в силу ее многообразия, условия применения каждый выбирает в зависимости от своих потребностей и возможностей.

Франшиза в ОСАГО и КАСКО: что это такое?

Полис КАСКО существенно увеличивает размер страховой компенсации, а в сочетании с полисом GAP позволяет при утрате машины (хищении или тотале) повысить размер страховых выплат до величины её рыночной стоимости.

Но у каждой медали есть две стороны — полис КАСКО дорог. Не каждый будет платить 40 — 240 тыс. рублей в год за страховку, которая может и не пригодиться. Поэтому страховщики предложили рынку такой инструмент как франшиза. Он позволяет уменьшить стоимость полиса до 50 % и сделать его привлекательным для владельцев транспортных средств.

Франшиза в страховании — что это такое?

Франшиза (от французского franchise — льгота) в автостраховании — это установленное договором (полисом) освобождение страховщика от возмещения части убытков. То есть ситуация, когда при наступлении страхового случая часть ущерба оплачивается самим страхователем-автовладельцем.

Франшиза может быть условной, безусловной, динамической, исчезающей, агрегатной, неагрегатной или иметь иное определение (по условиям страхования — до 16 видов). Её тип, размер и порядок применения устанавливаются договором (полисом) и правилами страхования конкретной компании.

Преимущества франшизы в автостраховании

Для страхователя-автовладельца это в первую очередь удешевление полиса. Иногда на значительную сумму!

Проиллюстрируем на примере, когда для выбора наиболее выгодных условий владелец минивэна обратился в несколько страховых компаний. Как правило, вначале ему предлагали выбрать лимит, до которого он оплачивает ремонт самостоятельно, а свыше — уже страховщик (суммы от 10 тыс. рублей до 50 тыс. рублей). Затем определились, что франшиза будет применяться с первого обращения по страховому случаю. С учётом указанных параметров, цена полиса КАСКО составила: с франшизой — 22 тыс. рублей, без франшизы — 45 тыс. рублей.

Помимо экономии денег, вариант с франшизой сбережёт автовладельцу уйму времени и нервов. Ведь если ущерб незначительный, проще устранить его самому, чем заниматься сбором документов и спорами со страховой по каждому поводу.

Страховые компании тоже заинтересованы во франшизе. Для них затраты по ведению дела что на 5 тыс. рублей, что на 250 тыс. рублей практически одинаковы. Избавляясь от «текучки», страховщики получают возможность значительной экономии ресурсов — как денежных, так и человеческих.

Существует ли франшиза в ОСАГО

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории России транспортных средств (п. 1 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Согласно информации Банка России, стоимость полиса ОСАГО рассчитывается в соответствии с требованиями, установленными Указанием Банка России от 19.09.2014 № 3384-У.

Страховые организации не вправе применять тарифы, не соответствующие требованиям, установленным Банком России. Поэтому условий франшизы в полисах ОСАГО нет. Однако с 08.03.2020 появилась возможность упрощённого оформления комбинированного полиса ОСАГО и КАСКО, в котором франшиза может составить до 20 %.

Комбинированный полис ОСАГО и КАСКО с франшизой

8 марта 2020 года вступило в силу Указание Банка России № 5385-У от 10.01.2020 «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования средств наземного транспорта (за исключением средств железнодорожного транспорта)», которым предусмотрен упрощённый порядок оформления полиса ОСАГО с полисом КАСКО.

Такой полис должен включать риски утраты (гибели) или повреждения транспортного средства, а также может предусматривать франшизу, но не более 20 % от страховой суммы. Срок действия обоих полисов должен совпадать, и в случае прекращения действия полиса ОСАГО, будет прекращаться и действие полиса КАСКО.

Агрегатная и неагрегатная франшиза в страховании — что это такое?

Часто в договоре (полисе) КАСКО встречаются понятия «агрегатная» и «неагрегатная» франшиза. Что это значит? В данном контексте под франшизой понимается часть ущерба (в рамках оговорённого лимита), которую страхователь-автовладелец в каждом страховом случае должен возместить самостоятельно. После того как лимит будет исчерпан, вся ответственность перекладывается на страховщика.

- Агрегатная франшиза в автостраховании встречается часто и позволяет страховщику уменьшить сумму компенсации при возникновении страхового случая. Например, при агрегатной франшизе в 40 тыс. рублей весь ущерб в пределах этого лимита автовладелец оплачивает сам. Но когда совокупный убыток по всем страховым случаям превысит оговорённый в полисе лимит, его дальнейшее возмещение переходит к страховой компании.

- Неагрегатная франшиза в автостраховании подразумевает, что владелец ТС при каждом страховом случае будет ремонтировать автомобиль в пределах определённой суммы, а все, что свыше, возмещается страховщиком.

Рассмотрим конкретный пример. Предположим, что по полису КАСКО неагрегатная франшиза составляет 30 тыс. рублей. После ДТП восстановительный ремонт автомобиля был оценён в крупную сумму — 140 тыс. рублей. Тогда по неагрегатной франшизе владелец ТС заплатит только 30 тыс. рублей, а оставшуюся часть — 110 тыс. рублей — будет возмещать страховая компания.

Как видим, неагрегатная франшиза хорошо работает в случае крупного ремонта. Однако если сумма повреждений ТС в каждом страховом случае незначительна, то все затраты по мелким ремонтам лягут на автовладельца.

Тем не менее для водителей с аккуратной ездой и оптимальным КБМ можно порекомендовать агрегатное КАСКО с франшизой, что позволит им сэкономить от четверти до половины стоимости полиса. Несмотря на самостоятельную оплату мелкого ремонта, такой подход позволить иметь оптимальную защиту на случай хищения или тотала и получить полноценную компенсацию, которая позволит приобрести новую машину без дополнительных затрат.

Права потребителей при заключении договора страхования автотранспортного средства — КАСКО

Страхование автомобиля по КАСКО — добровольная форма страхования собственником автомобиля своего имущества.

В соответствии с п. 1 Постановления Пленума ВС РФ от 27.06.2013 № 20 «О применении судами законодательства о добровольном страховании имущества граждан», отношения по добровольному страхованию имущества граждан регулируются нормами главы 48 «Страхование» Гражданского кодекса Российской Федерации (далее — ГК РФ), Законом Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон об организации страхового дела) и Законом Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей) в части, не урегулированной специальными законами.

При этом, на договоры добровольного страхования имущества граждан Закон о защите прав потребителей распространяется лишь в случаях, когда страхование осуществляется исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 «Об организации страхового дела в Российской Федерации», федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения (п. 3 ст. 3 Закона от 27.11.1992 N 4015-1). В связи с этим, перед приобретением полиса КАСКО, необходимо внимательно ознакомиться с правилами страхования и условиями договора страхования.

Кроме того, потребителю следует обратить внимание на следующие условия договора страхования:

I. Условие договора о франшизе.

В соответствии с ч. 9 ст. 10 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», франшиза — часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

При условной франшизе:

— если сумма ущерба меньше установленной в договоре франшизы, то страховая компания освобождается от выплаты;

— если сумма ущерба больше установленного в договоре размера франшизы, то страховое возмещение выплачивается в полном объеме.

При безусловной франшизе, если сумма ущерба больше установленной в договоре франшизы, страховая выплата возмещается за вычетом франшизы.

II. Условие договора об агрегатной или неагрегатной страховой сумме.

В соответствии со ст. 947 ГК РФ, страховая сумма — сумма денежных средств, в пределах которой страховая компания должна выплатить возмещение по договору страхования. Указанная сумма определяется в договоре между потребителем и страховой компанией.

На практике различают агрегатную и неагрегатную страховую сумму.

По соглашению сторон страховая сумма по договору может быть установлена неагрегатная — денежная сумма, в пределах которой страховщик обязуется осуществить страховую выплату по каждому страховому случаю (независимо от их числа), произошедшему в течение срока страхования. При этом лимит ответственности страховщика не уменьшается на величину произведенной страховой выплаты. Договором страхования может быть предусмотрено ограниченное число страховых случаев, после производства выплат по которым страховая сумма автоматически становится агрегатной.

То есть, не зависимо от того, сколько страховых случаев в период действия договора страхования с неагрегатной страховой суммой произошло и какие они были, лимит ответственности в виде страховой суммы остается прежним, оговоренным в договоре страхования КАСКО.

Пример. Выплата неагрегатной страховой суммы

Страховая сумма составляет 400 000 руб. Страховая компания произвела выплату по риску «ущерб» в размере 30 000 руб. Автомобиль отремонтировали. Через некоторое время автомобиль угнали — вы получаете 400 000 руб. В таком случае не вычитаются суммы, выплаченные по другим страховым случаям.

При агрегатном страховании (или страховании с уменьшаемой страховой суммой) устанавливается ограниченный лимит общей суммы, которую вы можете получить по всем страховым случаям. При этом, в агрегатном страховании КАСКО с каждым страховым случаем общая страховая сумма уменьшается на ту выплату, которую ранее произвела страховая компания по данному страховому случаю. A при исчерпании агрегатной страховой суммы, полис КАСКО, фактически, перестает действовать.

Пример. Выплата общей агрегатной страховой суммы

Страховая сумма составляет 500 000 руб. Страховщик произвел выплату по риску «ущерб» в размере 20 000 руб. Автомобиль отремонтировали. Через некоторое время автомобиль угнали — вы получаете 480 000 руб. То есть из страховой суммы вычитается сумма, выплаченная страхователю по другим страховым случаям.

Также, немаловажно при заключении договора КАСКО обратить внимание на то, какие события признаются страховым случаем.

При наступлении страхового случая, потребителю необходимо сообщить о данном факте страховую компанию в установленном договором порядке и сроки. Неисполнение данной обязанности дает страховой компании право отказать в выплате страхового возмещения, если не будет доказано, что страховая компания своевременно узнала о наступлении страхового случая, либо что отсутствие у страховой компании сведений об этом не могло сказаться на ее обязанности выплатить страховое возмещение (ч. 2 ст. 961 ГК РФ).

В связи с тем, что сроки выплаты по КАСКО, в отличие от сроков выплаты по полису страхования ОСАГО, не регламентированы законом Российской Федерации, сроки выплат по КАСКО устанавливаются при подписании договора страхования.

Полный перечень оснований отказа в страховой выплате содержится в правилах страхования, которые являются неотъемлемой частью договора страхования (КАСКО) и выдаются страхователю при заключении договора (п. 1 ст. 943 ГК РФ; п. 3 ст. 3 Закона от 27.11.1992 № 4015-1).

Если Страховая компания уклоняется от выплаты по договору КАСКО, необходимо придерживаться следующего алгоритма.

1. Обратиться в Страховую компанию с требованием предоставить письменный отказ в страховой выплате.

Основания отказа, изложенные в ответе страховой компании, должны соответствовать перечню, содержащемуся в ст. ст. 963, 964 ГК РФ.

_____________________________________________________________________________

Справка!

Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

1. Страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи.

Законом могут быть предусмотрены случаи освобождения страховщика от выплаты страхового возмещения по договорам имущественного страхования при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя.

2. Страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

3. Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

Статья 964. Основания освобождения страховщика от выплаты страхового возмещения и страховой суммы

1. Если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации или радиоактивного заражения;

военных действий, а также маневров или иных военных мероприятий;

гражданской войны, народных волнений всякого рода или забастовок.

2. Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

__________________________________________________________________________________

2. В случае, если отказ Страховой компании в страховой выплате противоречит действующему законодательству, направить в страховую компанию претензию в письменном виде.

В претензии необходимо изложить все обстоятельства, на которых потребитель основывает свои требования.

3. Обратиться в суд с требованием о выплате страхового возмещения, неустойки, штрафа и морального вреда (п. 1 ст. 17, п. 6 ст. 13, ст. 15 Закона от 07.02.1992 № 2300-1; п. 43 Постановления Пленума Верховного Суда РФ от 27.06.2013 № 20).

Справка! В силу пункта 1 статьи 314 ГК РФ, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или в любой момент в пределах такого периода. На этом основании проценты за пользование чужими денежными средствами следует начислять с момента отказа страховщика в выплате страхового возмещения, его выплаты не в полном объеме или с момента истечения срока выплаты страхового возмещения, предусмотренного законом или договором страхования.

Законом либо соглашением сторон может быть предусмотрена обязанность должника уплачивать неустойку (пени) при просрочке исполнения денежного обязательства. В подобных случаях суду следует исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором.

Пунктом 5 статьи 28 Закон Российской Федерации «О защите прав потребителей» предусмотрена ответственность за нарушение сроков оказания услуги потребителю в виде уплаты неустойки, начисляемой за каждый день просрочки в размере трех процентов цены оказания услуги, а если цена оказания услуги договором об оказании услуг не определена — общей цены заказа.

Цена страховой услуги определяется размером страховой премии (пункт 13 Постановления Пленума Верховного Суда Российской Федерации от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан»).

Исходя из приведенного, в тех случаях, когда потребитель заявляет требование о взыскании неустойки, предусмотренной п. 5 ст. 28 Закона Российской Федерации «О защите прав потребителей», такое требование подлежит удовлетворению, а неустойка — исчислению в зависимости от цены оказания услуги, то есть от размера страховой премии.

__________________________________________________________________________________

На основании изложенного, Управление Роспотребнадзора по Тульской области может участвовать в деле (в качестве истца на стороне потребителя или государственного органа, дающего заключение по делу), в соответствии с Законодательством «О защите прав потребителей».

#оденьгахпросто: все о страховых полисах с франшизой

Полис с франшизой — это реальная возможность сэкономить в среднем около 30% стоимости страховки. Но не во всех случаях такая экономия окажется выгодной. Когда стоит разделить убытки со страховщиком?

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь из своего кармана. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма.

Благодаря франшизе значительно сэкономят на страховании, например, автомобилисты. В СК «Согласие» по просьбе Банки.ру рассчитали стоимость полиса каско с франшизой и без нее на новый автомобиль Audi A6 стоимостью 3,5 млн рублей.

За полис без франшизы (страховая компания полностью покрывает убытки в случае ДТП или при наступлении других страховых случаев) владелец автомобиля заплатит 164 940 рублей. А с франшизой — когда часть убытка при наступлении страхового случая будет покрываться не страховой компанией, а самим автовладельцем — полис получится на несколько десятков тысяч рублей дешевле. Например, с динамической франшизой он обойдется в 145 462 рубля, с безусловной в размере 30 тыс. рублей цена составит 98 055 рублей, с безусловной в 50 тыс. рублей — 92 910 рублей.

Франшизы бывают разные

Видов франшиз существует множество: условная и безусловная, льготная и временная, франшиза со второго случая (или динамическая). Наиболее популярны безусловная и динамическая.

Безусловная — это когда страховая компания выплачивает разницу между суммой ущерба и франшизой. «Франшиза выгодна для клиентов тем, что снижает стоимость полиса каско, — говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — В нашей компании такая экономия может достигать 40—45% стоимости полиса без франшизы».

В «Ингосстрахе» благодаря франшизе страхователь может уменьшить стоимость полиса до 60% в зависимости от автомобиля и условий страхования. В среднем же экономия получается 15—30%.

Есть у франшизы и другие плюсы — например, экономия времени. В отличие от обычного полиса каско, когда автовладелец должен сообщать страховщику обо всех, даже самых незначительных повреждениях машины, обладатель полиса с франшизой может этого не делать. Он избавлен от необходимости сбора справок из ГИБДД о том, что произошло ДТП, либо получения документа из полиции о противоправных действиях третьего лица, если, например, машину повредили, пока она ждала хозяина у подъезда. Не нужно тратить время на вызов сотрудников правоохранительных органов, осмотр, заполнение документов и доставку их в страховую компанию.

Кроме того, мелкие повреждения не попадают в базу данных страховщиков, что положительно влияет на страховую историю. «Автовладельцы стали более внимательно относиться к своей страховой истории, потому что информация о большом количестве покрашенных деталей обесценивает автомобиль на вторичном рынке даже больше, чем наличие незначительных повреждений лакокрасочного покрытия», — отмечает директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев.

Есть свой интерес к франшизе и у страховых компаний, которые сокращают свои расходы на урегулирование мелких страховых случаев. И минимизируют мошенничество: у обладателя каско без франшизы, который обнаружил поцарапанный бампер, велик соблазн добавить повреждений, чтобы страховщик оплатил замену детали, а не покраску. Если у автомобилиста полис с франшизой, то царапины он будет закрашивать за свой счет, а страховщик о них даже не узнает. Зато в случае серьезного ДТП автомобиль восстановит страховщик.

Франшиза виновника

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности (когда у вас каско с франшизой, лучше иметь денежный запас на непредвиденный случай) и исходя из предложений страховщика. Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, но, как говорится, обстоятельства на дороге бывают разные, можете смело приобретать каско с франшизой виновника. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. А если неизвестные повредили автомобиль, например, во время стоянки, то ремонт также выполнят в полном объеме, правда, уже с учетом вашей франшизы.

Очень удобна для автовладельцев франшиза со второго случая, или динамическая. Суть ее в том, что убытки после первого страхового случая полностью возмещает страховщик, а франшиза будет высчитываться из страховой выплаты со второго случая. Более того, она может увеличиваться при каждом новом обращении страхователя. Виталий Княгиничев говорит, что такие полисы позволяют автомобилистам экономить около 15% от премии по риску «ущерб». Например, страховая премия для VW Golf стоимостью 1,5 млн рублей без франшизы составляет 56 080 рублей. Если включить франшизу со второго случая в размере 11 тыс. рублей, то премия снизится почти на 8 тыс. рублей и составит 48 186 рублей. А если, например, включить франшизу по каждому случаю в размере 30 тыс. рублей, премия снизится до 35 028 рублей, то есть экономия составит более 20 тыс. рублей.

Не только в автостраховании

Наибольшее распространение полисы с франшизой получили именно в автостраховании. Хотя существуют они и в других видах страхования, например в туристическом. Популярность страховых продуктов с франшизой зависит от региона пребывания туриста. «Для некоторых стран франшиза включается во все полисы, хотя ее размер обычно невелик и составляет примерно 50 долларов, — объясняет Виталий Княгиничев. — В целом франшиза при страховании выезжающих за рубеж (ВЗР) используется нечасто, что связано с невысокой стоимостью страховки ВЗР».

Начальник управления андеррайтинга, поддержки продаж и сопровождения договоров в туристической индустрии страховой компании «Согласие» Ирина Носкова рассказывает, что в основном франшиза применяется для направлений массового туризма, например при поездках в Турцию, Таиланд, в рамках сотрудничества с туроператорами. Как правило, речь идет о безусловной франшизе. Стоимость полиса с франшизой ниже стоимости полиса, в котором ее нет. Многие страховщики используют ее для сокращения убыточности по массовым направлениям.

«Наличие франшизы в полисе страхования ВЗР означает самостоятельную оплату части расходов врачу / медицинскому учреждению при обращении за медицинской и иной помощью по договору страхования. Чаще всего размер безусловной франшизы может быть от 20 до 40 y. e.», — говорит она.

Франшиза не применяется при страховании граждан, выезжающих в Шенгенскую зону: таково требование консульств этих стран.

Встретить полисы с франшизой можно и в имущественном страховании, но нечасто. «В классическом страховании жилья физлиц, как правило, предусмотрена возможность применения франшизы, но на практике клиенты очень редко ее используют, — говорит Андрей Ковалев. — Причина в том, что в этом случае франшиза не столь сильно влияет на снижение тарифа, как в автостраховании. А в ипотеке, с учетом требований банков к страховому покрытию, франшиза в типовых договорах не используются вообще».