Возврат списанного товара проводки

Возврат списанного товара проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каким образом в бухгалтерском учете отразить возврат качественного товара при условии, что согласно первоначальному договору покупатель имеет право возвратить товар (поставка и возврат товара осуществляются в одном календарном году)?

Нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, не содержат конкретных предписаний относительно порядка учета операций по возврату товаров.

В данном случае мы не видим оснований для исправления ранее отраженных в бухгалтерском учете поставщика записей, связанных с реализацией товаров покупателю, поскольку в бухгалтерском учете отсутствуют ошибки (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Возврат части реализованных покупателю качественных товаров в рассматриваемых обстоятельствах является новым фактом хозяйственной жизни, подлежащим отражению в бухгалтерском учете текущего периода.

Пунктом 6.4 ПБУ 9/99 «Доходы организации» установлено, что в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией, что указывает на необходимость корректировки ранее признанной поставщиком суммы выручки от продажи товаров при их возврате покупателем в рамках первоначального договора посредством сторнировочных записей. В таком случае сторнированию подлежат также и записи, связанные с начислением НДС и признанием расходов в части стоимости возвращаемых товаров (п.п. 9, 19 ПБУ 10/99 «Расходы организации»):

Дебет 62 Кредит 90 (СТОРНО)

— скорректирована ранее признанная сумма выручки в части возвращаемых товаров;

Дебет 90 Кредит 41 (СТОРНО)

— скорректирована ранее признанная в расходах стоимость товаров в части возврата;

Дебет 90 Кредит 68 (СТОРНО)

— скорректирована ранее начисленная сумма НДС в части возвращаемых товаров, принимаемая к вычету.

Вместе с тем, по нашему мнению, в бухгалтерском учете поставщика в данном случае могут быть сделаны и следующие проводки:

Дебет 41 Кредит 62

— отражен возврат товара покупателем;

Дебет 19 Кредит 62

— отражена сумма НДС, ранее начисленная на стоимость возвращенных товаров;

Дебет 68 Кредит 19

— НДС, ранее начисленный на стоимость возвращенных товаров, принят к вычету.

Поскольку возврат качественных товаров в данном случае осуществляется в рамках первоначального, а не нового договора поставки, что фактически означает частичный отказ покупателя от договора, полагаем, что прямые основания для отражения в учете поставщика указанной операции как операции по приобретению товаров отсутствуют, хотя на практике такой вариант применяется (смотрите, например, Вопрос: Поставщик отгрузил покупателю партию товара из 1000 шт. на сумму 800 000 руб. (себестоимость единицы — 600 руб.) Согласно условию договора непроданный товар покупатель вправе вернуть поставщику. Как в учете организации отразить операции по реализации и возврату качественного товара, если покупатель вернул 125 шт. товара на сумму 100 000 руб.? («Торговля: бухгалтерский учет и налогообложение», N 6, июнь 2013 г.)).

Выбранный вариант учета поставщику целесообразно закрепить в учетной политике.

На основании ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» возврат товара надлежащего качества поставщику подлежит оформлению первичным учетным документом, отвечающим требованиям указанной статьи. В качестве такого документа может выступать накладная на возврат (письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@) или акт приема-передачи. Соответствующий документ может быть определен условиями договора поставки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Возврат товаров: Обратная реализация или исправительные проводки?

Ситуации, когда покупатель вынужден вернуть товар поставщику, весьма распространены на практике. Причины возврата могут быть разные. От этих причин зависит ответ на вопрос: возникает в том или ином случае так называемая обратная реализация или нет? Попробуем разобраться.

– когда по договоренности сторон возвращают качественный товар.

Рассмотрим каждую из них подробно.

Возврат некачественного товара

Фирма может вернуть товар поставщику, отказавшись от договора купли-продажи, в одном из следующих случаев:

– товар поставлен не в том количестве, которое предусмотрено договором (ст. 466 ГК РФ);

– нарушены условия договора об ассортименте (ст. 468 ГК РФ);

– поставлен неукомплектованный товар, причем продавец в разумный срок не выполнил требований покупателя о доукомплектации товара (ст. 480 ГК РФ);

– поставлен некачественный товар, причем недостатки товара существенны, то есть не могут быть устранены или для этого нужны несоразмерные расходы, затраты времени и т. п. (ст. 475 ГК РФ).

Надо сказать, что в первых трех из перечисленных случаев возврат товара не является единственным выходом из ситуации. К примеру, получив продукцию не в том количестве, которое предусмотрено в договоре купли-продажи, фирма-покупатель может просто-напросто потребовать от поставщика допоставки. А если получен товар не того ассортимента – выставить поставщику требование заменить товар.

Однако на практике покупатели, получив товар, который не соответствует условиям договора, уже не доверяют такому поставщику, стремясь разорвать с ним всяческие договорные отношения. Нас в этом случае интересует, как такой разрыв отношений будет зафиксирован в учете?

Итак, если покупатель расторгает с поставщиком договор купли-продажи по причинам, которые предусматривает Гражданский кодекс РФ, можно говорить о том, что обязательства сторон по договору не исполнены (поставщик не поставил нужный товар, а покупатель не принял его, а возможно, что и не оплатил). А раз так, то нет и факта реализации. Значит, при возврате товаров мы имеем не обратный переход права собственности, а отказ от права собственности на полученный товар. Иначе говоря, если покупатель уже оприходовал товар в учете, то ему нужно сделать исправительные (сторнирующие) проводки.

Если покупатель обнаружил, что товар некачественный, до того, как принял его к учету, то до момента возврата такого товара его нужно отразить за балансом – на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Теперь поговорим о том, как быть со счетом-фактурой, полученным от поставщика.

Если покупатель обнаружил недостатки товаров в процессе приемки, то счет-фактуру поставщика он не регистрирует в книге покупок. Соответственно, и к вычету «входной» НДС не предъявляет. Возвращая товар, не принятый на учет, покупатель не выставляет счет-фактуру на него поставщику. На это указал Минфин России в письме от 7 марта 2007 г. № 03-07-15/29.

В свою очередь продавец вносит исправления в собственный счет-фактуру, первоначально выставленный покупателю. Делает он это в день принятия возвращенных товаров на учет. В исправленном счете-фактуре поставщик дополнительно указывает количество и стоимость возвращенных товаров. А затем регистрирует этот документ в книге покупок (на сумму возврата). Таким образом, несостоявшийся продавец получает право на вычет НДС (этот же налог был ранее начислен при отгрузке товаров) по возвращенным ценностям (п. 5 ст. 171 НК РФ).

****************НАША СПРАВКА 1*****************

Формулировка пункта 5 статьи 171 НК РФ дословно звучит так: «Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров… или отказа от них».

На практике налоговики любят трактовать эти слова буквально. И зачесть НДС по возвращенным ценностям они разрешают продавцам только после того, как налог, начисленный при реализации этих ценностей, уплачен в бюджет.

******************КОНЕЦ НАША СПРАВКА 1****************

Пример 1

В марте 2008 года ООО «Ариадна» отгрузило железнодорожным транспортом в адрес ЗАО «Персей» партию товаров в количестве 100 единиц на сумму 11 800 руб., включая НДС – 1800 руб.

В апреле 2008 года «Персей» оприходовал эти товары частично: 20 единиц стоимостью 2360 руб. (включая НДС – 360 руб.) не были прияты к учету по причине брака. В этом же месяце некачественная продукция была возвращена поставщику.

Бухгалтер ООО «Ариадна» вносит исправления в счет-фактуру, выставленный «Персею» при отгрузке товаров. В нем он показывает количество (80 единиц) и стоимость (9440 руб.) товаров, фактически принятых на учет покупателем. Именно эти данные ЗАО «Персей» зарегистрирует в своей книге покупок, как только получит исправленный документ.

Кроме того, бухгалтер ООО «Ариадна» дополнительно указывает количество (20 единиц) и стоимость (2360 руб.) возвращенных товаров. Исправленный счет-фактуру поставщик регистрирует в своей книге покупок за апрель 2008 года следующим образом:

– в графах 5, 5а и 5б книги указывает свое наименование, ИНН и КПП;

– в графе 7 – стоимость возвращенного товара с НДС (2360 руб.);

– в графе 8а – стоимость возвращенного товара без НДС (2000 руб.);

– в графе 8б – НДС по возвращенной партии (360 руб.).

Аналогичный порядок применяется и в том случае, если покупатель забраковал всю партию товара. С той лишь разницей, что бывшему покупателю в этом случае вообще не придется ничего регистрировать в книге покупок. А несостоявшийся продавец отразит в своей книге покупок всю сумму счета-фактуры, ранее выставленного на не устроивший партнера товар.

А как быть, если покупатель оприходовал товар, зарегистрировал счет-фактуру продавца в книге покупок, принял «входной» НДС к вычету, а уже потом обнаружил недостатки товара? В этом случае Минфин России все в том же письме № 03-07-15/29 рекомендует поступать так. Покупатель должен выставить поставщику свой счет-фактуру и зарегистрировать его в книге продаж. Сделать это нужно за тот налоговый период, в котором товар возвращается.

Пример 2

ООО «Мания» заключило договор купли-продажи на покупку партии электрочайников (1000 штук по цене 1770 руб./шт., в том числе НДС – 270 руб./шт.). Получив товар в феврале 2008 года и отразив его в учете, ООО «Мания» обнаружило, что чайники бракованные – у них не работает нагревательный элемент. Однако к этому моменту фирма уже приняла чайники на учет и зачла из бюджета «входной» НДС по ним (учет товара ведется по покупным ценам). Получение товара бухгалтер отразил такими проводками:

ДЕБЕТ 41 КРЕДИТ 60

– 1 500 000 руб. ((1770 000 руб.- 270 руб.) Х 1000 шт.) – оприходован товар;

ДЕБЕТ 19 КРЕДИТ 60

– 270 000 руб. (270 руб. Х 1000 шт.) – отражен НДС по товару;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 270 000 руб. – принят НДС по товару к вычету из бюджета.

Алгоритм действий ООО «Мания» при возврате бракованного товара поставщику (возврат происходит в апреле 2008 года) таков.

Сначала нужно скорректировать операции по оприходованию товара, сделав такие исправительные проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 1 500 000 руб. – сторнировано оприходование товара;

ДЕБЕТ 19 КРЕДИТ 60

– 270 000 руб. – сторнирован «входной» НДС по оприходованному товару;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 270 000 руб. – сторнирован вычет «входного» НДС.

Затем ООО «Мания» должно выписать счет-фактуру бывшему поставщику на стоимость возвращаемого товара. Этот счет-фактуру компания должна зарегистрировать в книге продаж во II квартале 2008 года, то есть в том налоговом периоде, в котором товар возвращается.

Что касается продавца, то ему (если покупатель уже успел принять товар к учету) нужно действовать так. Получив выставленный несостоявшимся покупателем счет-фактуру, надо зарегистрировать его в книге покупок. Отразив оприходование возвращенных товаров, НДС, указанный в этом документе, продавец может принять к вычету (п. 5 ст. 171 НК РФ).

Возврат качественного товара

Бывает, что, купив товар, фирма не может его продать из-за низкого спроса либо просто не успевает реализовать до того, как на продукцию истечет срок годности. По договоренности с поставщиком эти причины также могут быть основанием для возврата товара. Но сразу оговоримся: такой возврат не предусмотрен Гражданским кодексом РФ и возможен только по договоренности сторон.

И здесь уже нельзя говорить о том, что условия договора купли-продажи аннулируются. Обязательство поставить товар надлежащего качества исполнено и прекратилось (ст. 408 ГК РФ). Поэтому возврат такого товара считается обратной реализацией.

*******************ВЫНОС 3************************

Если, купив товар, фирма не может его продать из-за низкого спроса, то уже нельзя говорить о том, что условия договора купли-продажи аннулируются. Поэтому такой возврат считается обратной реализацией

Покупатель платит НДС (2 ур.)

Бывшему покупателю в этом случае придется делать уже не исправительные проводки, а отражать полноценную продажу товара (разумеется, выписав счет-фактуру и зарегистрировав его в книге продаж).

Пример 3

Воспользуемся условиями примера 2. Но предположим, что по условиям договора между поставщиком и покупателем (ООО «Мания») последний может вернуть чайники, если они не будут проданы до 1 апреля 2008 года. Все чайники исправны. В установленный срок ООО «Мания» не реализовало ни одной штуки из партии. Поэтому компания возвращает товары поставщику. В день возврата бухгалтер фирмы-покупателя выписал счет-фактуру на сумму 1 770 000 руб. и зарегистрировал его в книге продаж.

В учете ООО «Мания» делают такие проводки:

ДЕБЕТ 62 КРЕДИТ 90

– 1 770 000 руб. – отражен возврат товаров;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 270 000 руб. – начислен НДС с реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 1 500 000 руб. – списана себестоимость возвращенной партии чайников.

Действия продавца в этой ситуации аналогичны действиям в случае возврата некачественного товара, принятого на учет покупателем. Бывший поставщик получит от бывшего покупателя счет-фактуру и зарегистрирует его в книге покупок. Возвращенный товар продавец оприходует и поставит НДС по нему к вычету.

Покупатель не платит НДС (2 ур.)

Предположим, что бывший покупатель товара (а теперь – его продавец) применяет «упрощенку», платит ЕНВД, то есть не является плательщиком налога. Значит, при возврате он не может выставить счет-фактуру. Вправе ли в такой ситуации бывший поставщик поставить НДС по возвращенным товарам к вычету?

Как ни странно, в Минфине теперь считают, что вправе (письмо от 7 марта 2007 г. № 03-07-15-29). Финансисты предлагают действовать так же, как и в случае, когда покупатель отказался от некачественного товара, не успев принять его на учет. А именно: бывший продавец должен внести исправления в собственный счет-фактуру, ранее выставленный покупателю. Затем зарегистрировать этот документ в книге покупок (на сумму возврата). И получается, что несостоявшийся продавец сможет зачесть НДС по возвращенным ценностям.

При этом не имеет значения, по какой причине возвращается товар и принял покупатель – неплательщик НДС ценности на учет к моменту возврата или нет.

А что делать продавцу, если товар возвращает человек? В этом случае финансисты рекомендуют зарегистрировать в книге покупок реквизиты расходного кассового ордера, выписанного при возврате денег из кассы. Оприходовав возвращенный товар, продавец сможет принять НДС к вычету.

******************ОТ РЕДАКЦИИ***************

Некоторые специалисты полагают, что при возврате товаров бывший покупатель должен перечислить НДС поставщику платежным поручением. Дескать, имеет место сделка, аналогичная товарообменным операциям, зачету взаимных требований и расчетам ценными бумагами. А при подобных операциях налог необходимо перечислять партнеру живыми деньгами (п. 4 ст. 168 НК РФ).

Однако такая точка зрения ошибочна. Если поставщику вернули товар, то «суммы налога… подлежат вычетам, а не компенсируются за счет средств покупателя…».

Значит, возвращая товары продавцу, покупатель не должен перечислять сумму налога платежкой.

Именно так высказались финансисты в письме от 27 апреля 2007 г. № 03-07-11/128.

Возврат списанного товара проводки

От поставщика пришел бракованный товар, который невозможно реализовать. Товар оприходовали и решили не возвращать его поставщику, а списать. Как отразить списание этого товара в учете и как это оформить документально?

Стоимость бракованного товара, который не возвращается поставщику, при списании в бухгалтерском учете включается в прочие расходы, в налоговом учете в расходах не признается.

Товары являются частью запасов организации (пп. «г» п. 3 ФСБУ 5/2019).

В целях бухгалтерского учета при наступлении обстоятельств, по которым организация не ожидает поступления экономических выгод в будущем от потребления (продажи, использование) запасов, такие запасы списываются с учета (пп. «в» п. 41 ФСБУ 5/2019). Поскольку экономических выгод от реализации бракованного товара ожидать нецелесообразно, такие товары, если они не возвращаются поставщику, должны быть списаны с баланса организации. Балансовая стоимость таких товаров, а также затраты, связанные с их выбытием (в том числе с их утилизацией), включаются в состав прочих расходов в периоде, когда произошло списание (п. 11, п. 16, п. 18 ПБУ 10/99, пп. «б» п. 43 ФСБУ 5/2019).

- Дт 94 Кт 41 – списаны неликвидные (бракованные) товары;

- Дт 91.2 Кт 94 – признан прочий расход от списания неликвидных (бракованных) товаров;

- Дт 91.2 Кт 60 (76, 70, 69 и др.) – признан прочий расход по затратам, связанным с выбытием неликвидных (бракованных) товаров (утилизацией).

В целях исчисления налога на прибыль учесть в расходах стоимость бракованного товара, который не возвращается поставщику, не получится.

Стоимость неликвидных товаров при списании можно учесть в расходах по налогу на прибыль только в пределах норм естественной убыли либо если обязанность по их утилизации предусмотрена действующим законодательством (пп. 2 п. 7 ст. 254 НК РФ, письмо Минфина России от 09.02.2018 № 03-03-06/1/7862).

Убытки от брака, предусмотренные пп. 47 п. 1 ст. 264 НК РФ, включаются в состав расходов для целей налогообложения прибыли организаций только у производителя товара (письма Минфина России от 04.09.2015 № 03-03-06/51225, от 04.07.2011 № 03-03-06/1/387).

Бракованный товар в общем случае подлежит замене на качественный товар или возврату поставщику (производителю). Поэтому учесть в расходах стоимость списанного бракованного товара не получится и на основании пп. 49 п. 1 ст. 264 НК РФ, поскольку такие затраты не соответствуют критериям п. 1 ст. 252 НК РФ.

В отношении НДС при списании товаров по причине хищения, брака, порчи и других аналогичных причин Минфин России и ФНС России придерживаются мнения, что восстанавливать ранее правомерно принятый к вычету НДС и начислять НДС на стоимость таких товаров не нужно. Ведомства рекомендуют руководствоваться п. 10 постановления Пленума ВАС РФ от 30.05.2014 № 33 (см. письма Минфина России от 08.02.2021 № 03-07-14/8084, от 15.05.2019 № 03-07-11/34572, от 15.03.2018 № 03-03-06/1/15834, от 02.03.2018 № 03-03-06/1/13389, ФНС России от 21.05.2015 № ГД-4-3/8627@). Ранее оба ведомства придерживались иной точки зрения и настаивали на восстановлении ранее принятого к вычету НДС при списании неликвидных товаров. Подробнее об этом здесь.

Для списания неликвидных (бракованных) товаров необходимо решение (акт) инвентаризационной (или специально созданной) комиссии, приказ руководителя и документ, подтверждающий факт списания. В качестве такого документа можно использовать:

- акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15);

- акт о списании товаров (форма № ТОРГ-16);

- собственный документ, разработанный организацией, который должен содержать все обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Смотрите также

- Как списать товар с истекшим сроком годности?

- Как списать неликвидные (испорченные, потерявшие товарный вид) товары?

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Возврат товара поставщику: бухгалтерские проводки

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Возврат товара поставщику – нормальная практика в коммерческой деятельности. Это может быть как несоответствие по качеству, так и возврат качественного товара на договорных условиях. Не суть: куда больше сложностей возникает при отражении возврата в бухучете. Конкретные проводки, отражаемые в бухгалтерской документации, определяются особенностями ситуации: причинами возврата, постановкой товаров «на приход», прочими аспектами.

Какие проводки должен сделать поставщик, а какие – покупатель? Как оформляются накладные и кто должен составлять корректировочный счет-фактуру? Как принять к вычету НДС или нужно ли корректировать налог на прибыль? Чтобы бухгалтеру не пришлось импровизировать, мы разобрались, как в бухучете отразить возврат принятого на учет товара, изучили другие нюансы и рассказываем об этом читателям журнала.

Некомплект, брак и прочее: причины возврата товара

Причины, по которым покупатель может вернуть товар поставщику, определяются в первую очередь законом. Это в том числе случаи:

- непередачи принадлежностей или документов на товар в разумные сроки, оговоренные покупателем (ст. 464 ГК);

- нарушения условий о количестве поставленного товара – было поставлено меньше или больше (ст. 466 ГК);

- нарушения условий об ассортименте, который оговорен договором о поставке (ст. 468 ГК);

- обнаружения некомплекта и невыполнение требования о доукомплектовании в разумные сроки (ст. 480 ГК);

- возврата бракованного товара, не соответствующего требованиям по качеству (ст. 475 ГК);

- поставки товара в ненадлежащей упаковке или таре (ст. 482 ГК);

- непредоставления необходимой и достоверной информации о товаре (ст. 495 ГК);

- неоднократного нарушения сроков поставки товаров (ст. 523 ГК);

- неоплаты поставленного в кредит товара со стороны покупателя (ст. 488 ГК).

Кроме условий в законе, стороны могут самостоятельно договориться о случаях, когда возможен возврат товара, отобразив их в договоре поставки (ст. 421 ГК). Это, например, возврат товара в связи с истечением срока годности реализации или возврат товара в связи с отсутствием спроса у покупателей.

Как оформляется возврат в 2020 году: общие правила

В сложившейся практике, по рекомендациям ФНС возврат товара, как принятого, так и не принятого на учет покупателями, оформляется корректировочными счетами-фактурами на стоимость товаров, возвращенных покупателем. Составляет такой счет-фактуру поставщик. В корректировочных строках указываются те товары, которые должны быть приняты от заказчика обратно (Раздел. 1.4 Письма ФНС №СД-4-3/20667 от 23.10.20188).

Корректировочный счет-фактура оформляется на отрицательную разницу между суммой НДС в первоначальном счете и суммой налога по товарам, фактически возвращенных покупателем. Данный порядок не может применяться в случаях, если это не возврат, а обратная реализация.

Пример: поставщик отгрузил покупателю строительный лес на общую сумму 120 тыс. рублей, в том числе 20% НДС. Через 2 месяца покупатель, на основании договора, вернул поставщику товар на общую сумму в 60 тыс. рублей. Компания-поставщик выставила корректировочный счет на эту сумму – вот его образец.

Как возврат оформляет поставщик?

Первое, с чего нужно начать – это принять к вычету НДС.

Для этого, как сказано выше, поставщик выставляет покупателю корректировочный счет-фактуру на день возврата. На его основании он вправе сделать в книге покупок запись с отражением первоначального счета-фактуры и тем самым принять НДС к вычету. Запись вносится в период приема товара обратно – корректировать прошлые периоды и сдавать уточненную декларацию по НДС не нужно.

Расчет осуществляется от разницы, возникшей в связи с уменьшением стоимости товара, возвращенного покупателем (ч. 5, 13 ст. 171 НК). В описанном выше примере это будет 60 тыс. рублей. Вычеты сумм налога, в том числе на основании корректировочных счетов, возможны в течение 1 года с момента возврата товара (ч. 4 ст. 172 НК).

Налог на прибыль

Если возврат совершен как в нашем примере – в следующем отчетном году, необходимо учесть возвращенные покупателю деньги во внереализационных расходах по налогу на прибыль (ч. 2 ст. 265 НК). Ранее списанные расходы на приобретение возвращенных товаров необходимо учесть во внереализационных доходах (п. 10 ст. 250 НК).

Бухучет

Как поставщику отразить в бухучете возврат товаров по инициативе организации? В бухгалтерской отчетности указываются следующие проводки:

- ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка» выручка на стоимость возвращенных товаров;

- ДЕБЕТ 90 субсчет «Себестоимость» КРЕДИТ 41 списанная себестоимость возвращенных товаров;

- ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» принят к вычету НДС со стоимости возвращенных товаров на основании корректировочного счета-фактуры.

Как возврат оформляет покупатель?

Прежде всего, покупателю необходимо документально зафиксировать возврат.

Кто и как оформляет накладные?

Если он происходит на основании несоответствия товара условиям договора, и они обнаружены в момент приемки товара, до оприходования на счету 41, оформление возврата товара поставщику осуществляется путем заполнения унифицированной формы ТОРГ № 2. В этом случае считается, что договор купли-продажи не исполнен, а товары – приняты на ответственное хранение. Если возврат оформляется после оприходования, выявленные недостатки можно задокументировать произвольным актом или расходной накладной – унифицированной формы не предусмотрено.

По возможности акты составляются в присутствии представителя продавца. После этого организации-поставщику направляется претензионное письмо с требованием принять возвращенные товары + составленный акт. Кроме того, оформляется возвратная накладная.

Затем покупатель получает от поставщика корректировочный счет-фактуру. На его основании он должен восстановить ранее зачтенный НДС путем внесения записи в книгу продаж. Но это необходимо, если он ранее оприходовал поставки и принял к вычету НДС. Если товар оприходован не был, то и исправления вносить не нужно.

Бухучет

Вносимые бухгалтерские проводки будут зависеть от того, был ли принят товар на учет покупателем. Если он успел его принять, необходимо сторнировать и товар, и зачтенный НДС. Необходимо сделать такие проводки.

Во время оприходования:

- ДЕБЕТ 41 КРЕДИТ 60 оприходован товар;

- ДЕБЕТ 19 КРЕДИТ 60 учтен НДС по поступившим товарам;

- ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 принят к вычету НДС.

После выявления брака или появления иных причин для возврата:

- ДЕБЕТ 41 КРЕДИТ 60 отражен возврат бракованных товаров;

- ДЕБЕТ 19 КРЕДИТ 60 сторнирован НДС по поступившим товарам;

- ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 восстановлен ранее зачтенный НДС.

Если оформляется возврат до даты подписания бухгалтерской отчетности за прошедший год, проводки делаются на 31 декабря отчетного периода. Если после утверждения, необходимо отразить возврат такими проводками:

- ДЕБЕТ 60 КРЕДИТ 41 списана стоимость, подлежащая возврату;

- ДЕБЕТ 60 КРЕДИТ 68 субсчет «Расчеты по НДС» восстановлен НДС.

В случаях, когда возврат оформляется в момент приемки, то есть до оприходования, оснований для учета товаров на счете 41 нет. Для этого товары нужно учитывать на счете 002:

- ДЕБЕТ 002 принят на ответственное хранение товар, не отвечающий условиям договора поставки;

- КРЕДИТ 002 товар возвращен поставщику.

Как сделать возврат товара от покупателя в 1С?

Торговые предприятия при взаимодействии с покупателями и клиентами совершают массу операций, подкрепляемых документами. Например, оформляют возврат товара. Основания для него различны. При этом и сами действия по оформлению возврата от покупателя в 1С определяются спецификой установленной на предприятии программы.

Немного про возвратную операцию в 1С

При намерении вернуть выкупленный товар клиент вправе оформлять официальный возврат. Документ о возврате разрешено запрашивать и оформлять через телефонный разговор, электронное письмо либо посетив продавца лично. Но встаёт вопрос, как отобразить возврат товаров на склад к поставщику в виде документа в системе.

Товарный возврат в 1С получается осуществлять от клиента, розничного покупателя или комиссионера. Также возвратная операция делается с учётом других факторов. Учитывается, выступает ли покупатель/клиент плательщиком НДС или же нет, учтён ли товар у клиента до его возвращения на склад поставщика, совершается ли возврат целой партии товаров либо её части.

Наличие тех или иных возможностей по совершению операций и составлению документов определяется спецификой конфигурации.

Товарный возврат в 1С:Управление торговлей

Такую операцию можно проводить самостоятельно либо по документу основанию. Чтобы совершить возврат товаров от клиента, последовательность действий здесь будет разниться.

Проведение операции вручную

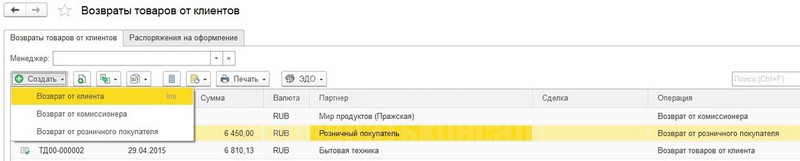

Для оформления возвратной операции придётся зайти в «Возвраты и корректировки» — «Документы возврата» — нажать «Создать» (документ).

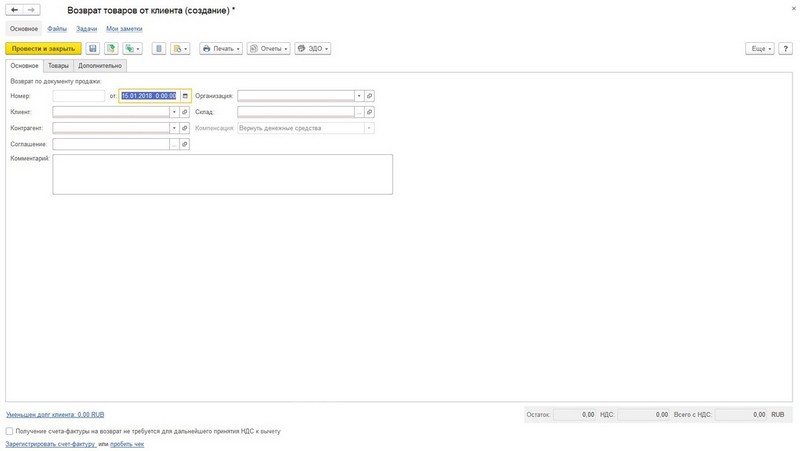

В последующем нужно выбрать «Возврат от клиента». Появится окошко для создания документа под названием «Возврат товаров от клиента». Здесь заполняются реквизиты документа и включённая в него табличка. Здесь не нужно заполнять только дату и подходящую вариацию по компенсации.

Реквизиты для заполнения документа:

- организация — выставляется автоматом, когда ведётся учёт по единственной организации, либо нужно действовать через «НСИ и администрирование»;

- клиент — выбор совершается на основании сведений из справочника о компаньонах;

- контрагент — заполняется автоматом после проставления клиента либо придётся действовать через справочник партнёров;

- склад — заполняется из справочника «Склады и магазины»;

- соглашение — после заполнения первых двух позиций разрешено просматривать вариации соглашений в перечне (если это потребуется);

- компенсация — заполняется, когда возвратная сумма превышает погашаемую задолженность (опция активируется после описания товаров в табличке).

Заполнить документ разрешено двумя способами: возврат финансов по документу «Списание безналичных ДС» либо его оставление в форме аванса. Во втором случае сумма погашения от клиента вносится во взаиморасчёты (в категории «Уменьшен долг клиента»).

Табличка документа «Возврат товаров от клиента» заполняется построчно при нажатии «Добавить» или нажав на окошко подбора. Также это можно сделать перенося информацию через буфер обмена из внешних документов.

Дополнительные поля для формирования документа:

- «Менеджер» — заполняется автоматом;

- «Сделка» — заполнение актуально при наличии сделок;

- «Подразделение» — пополняется автоматом либо выбирается самостоятельно;

- «Контактное лицо» — пополняется из перечня контактов;

- «Группа финучёта расчётов» — пополняется из перечня существующих групп (решите, нужно ли вам указывать подобную информацию);

- «Нумерация входящего документа» — пополняется самостоятельно по бумажному возвратному документу;

- «Валюта» — пополняется автоматом из договорного документа/соглашения с контрагентом;

- «Оплата» — заполняется автоматом;

- «Операция» — указывается автоматом при установлении вида операции;

- «Налогообложение» — выбрать одну вариацию продаж из трёх: облагалась НДС/не облагалась НДС либо продажа облагалась ЕНВД;

- «Цена для продажи включает НДС» — при отмеченном значке цена прописывается с НДС, при неотмеченном — просчитывается поверх расценок товаров;

- «Возврат тары многоразового использования» — при включении значений по таре документ дополняется информацией о них (для учетна приходится отражать приход этих ТМЦ на склад);

- «Залог за тару» — этот значок включается автоматом, если требования по её эксплуатации прописаны в договорном документе, либо самостоятельно.

Размещение на складе осуществляется с учётом характеристик себестоимости товаров в отдельной строчке. Используется при этом функция «Заполнить себестоимость». Она равняется сумме в этой строчке. Информация о ней черпается из документа о продаже либо указывается самостоятельно.

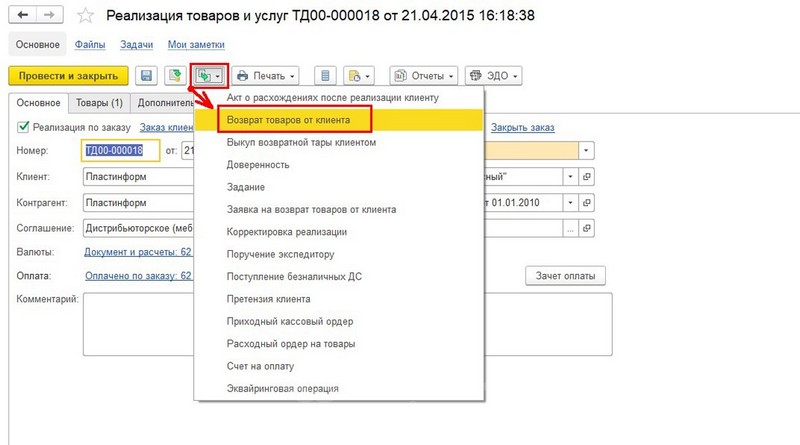

Проведение операции по документу-основанию

Это альтернативный и упрощённый метод формирования документа, который минимизирует возможные недочеты. Проведение операции здесь максимально ускорено. Для его реализации надо зайти в «Документ-основание» (как документ «Реализация товаров и услуг»). После его открытия нужно перейти в «Ввод на основании». Здесь автоматом заполняются вкладки и таблички, корректируется сам документ.

По итогу надо только нажать на «Записать» для сохранения документа. Дальше с документом разрешается обращаться по своему усмотрению. Также можно сформировать в программе окончательную вариацию документа.

Оформление товарного возврата в 1С:УНФ

Возврат товара, проданного в розницу, делается в «Рабочем месте кассира». Оно находится в «Продажах». Последующие шаги определяются исходя из того, в нынешнюю или уже прошедшую смену приходится оформлять возврат товаров в рознице по кассе.

Возврат по незакрытой кассе

Заходим в «Возврат». Найдём и выберем здесь чек для принятия возвратного товара от покупателя в системе. Для получения документа в режиме онлайн нажмём на «Создание чека ККМ на возврат».

В табличке электронной формы документа перейдём в «Товары и услуги». Здесь нужно оставить интересующие товары из списка. Дальше через «Пробить чек» оформить приход возвращённого на склад товара с начислением финансов клиенту. После этого останется только закрыть документ.

Возврат по закрытой кассе

Возвращая проданное в прошедшей и уже закрытой смене, действуем иным образом. Сначала настроим вариацию оформления возврата товаров по нужной кассовой смене. Для этого зайдём в «Продажи». Перейдём в «Настройки» — «Ещё больше возможностей». Здесь выберем «Розничные продажи».

В разделе «Рабочее место кассира» нужно выбрать период для поиска чека, чтобы совершить возврат товаров от клиента. Чек предстоит найти по номеру. Дальше сделать документ через опцию создания чека ККМ на возврат. Все последующие действия аналогичны ситуации по проводке операции и документа возврата товаров в незакрытой смене.

Осуществление товарного возврата в 1С:Бухгалтерия

Для ведения учёта продавец через конфигурацию «Бухгалтерия» от 1С делает возвратные проводки и создаёт разные документы. Часто для этого используются документ продажи, книга покупок, откорректированный счёт-фактура. Последний документ составляется продавцом при коррекции цены на ТМЦ, отгруженные в прошедшем налоговом периоде.

Товарный возврат от контрагента на основании документа продажи

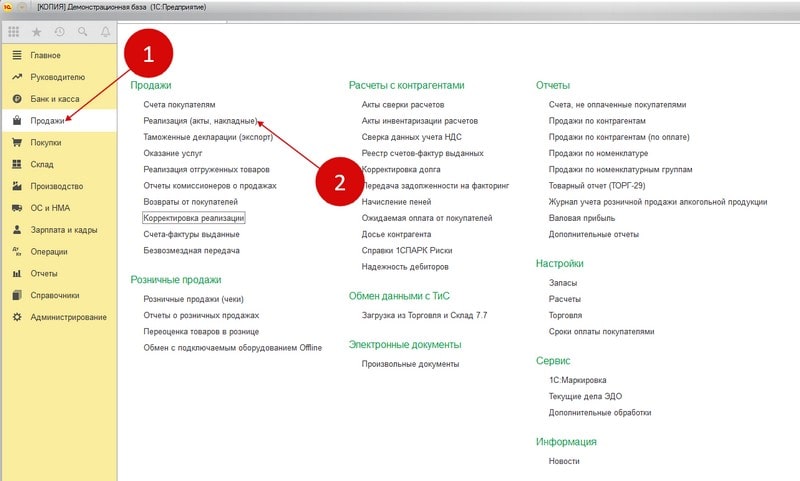

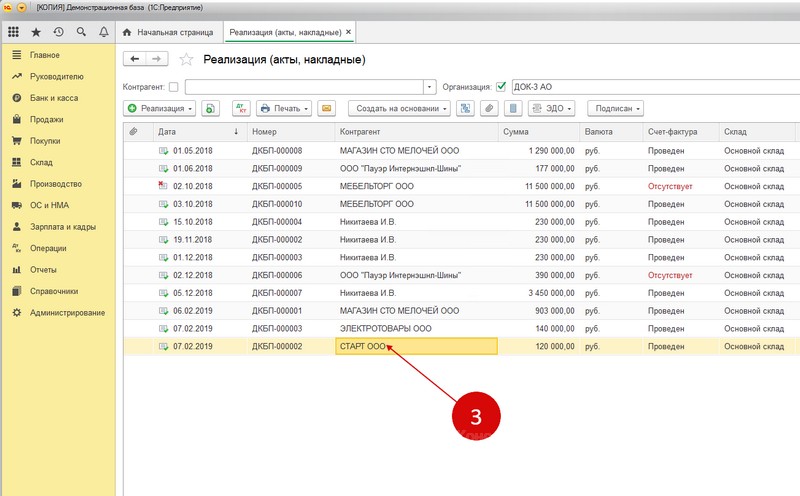

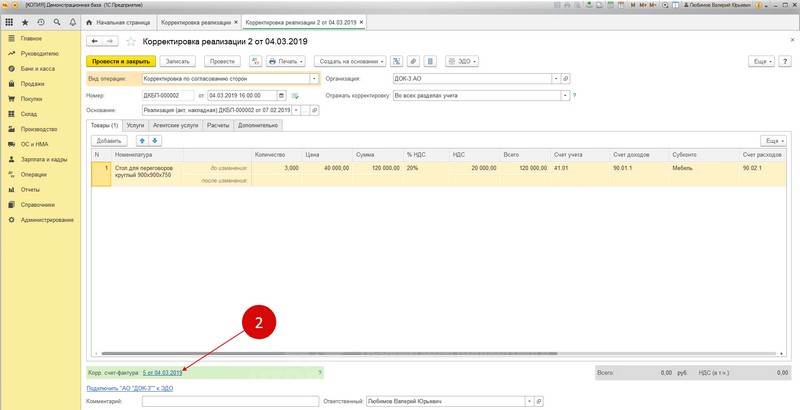

Инструкция, как правильно сделать возврат товаров от клиента. Сначала нужно зайти в «Продажи» и нажать «Реализация».

Появится окошко с операциями продаж. Найдите именно ту, по которой произошла реализация товара со склада. Откройте.

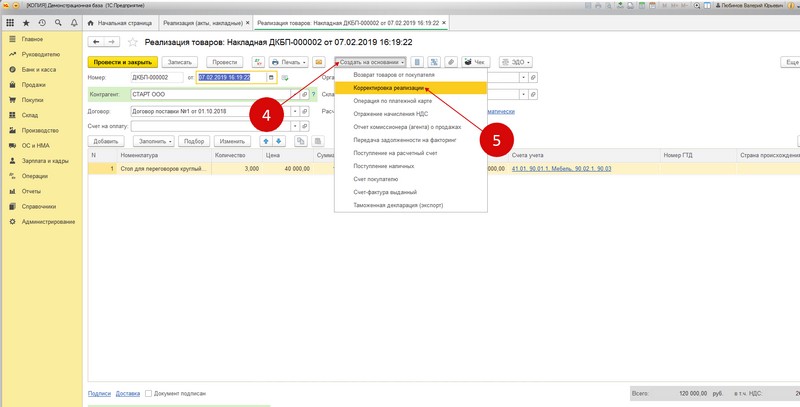

В реализации нажмите «Создать на основании». Выберите категорию «Корректировка реализации».

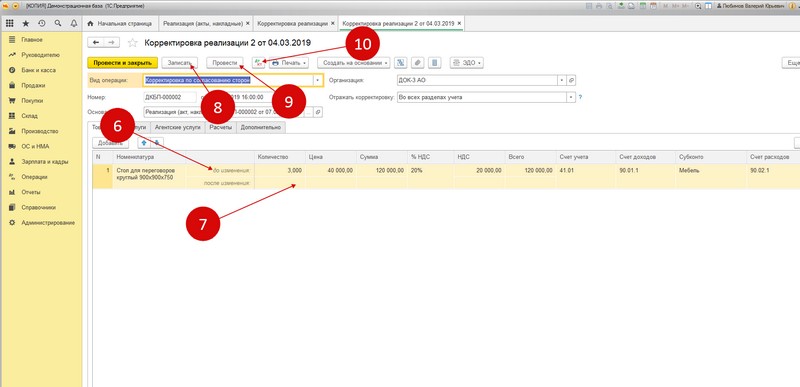

Появится следующая форма — корректировочная. Здесь в строчке «До изменения» прописаны сведения из документа реализации. В строчке «После изменения» нужно ввести объём товара, оставшегося у клиента после возвращения. Возврат целой поставки означает, что строчка остаётся незаполненной. Для окончания операции документ записывается и проводится. Для просмотра проводки документа можно нажать на «ДтКт».

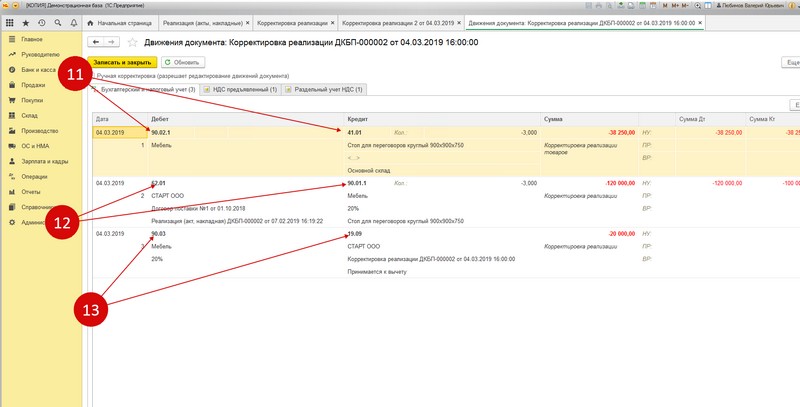

Здесь отражается корректировка себестоимости возвращённого товара, его реализации и НДС.

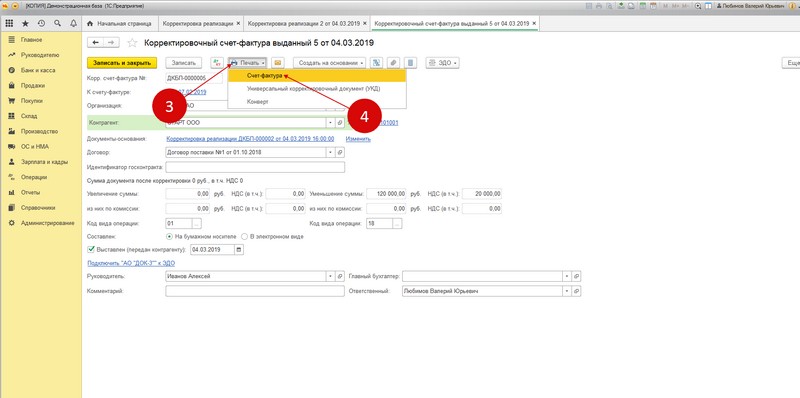

Корректировочный счёт-фактура для товарного возврата

Частичный возврат товаров от клиента, не поставленных на учёт, надо обозначить в конфигурации «Бухгалтерия» от 1С формированием счёта-фактуры.

В окошке корректировки нажмите на выписку корректировочного счёта-фактуры. Высветится запись с информацией о документе.

Для распечатки нажмите на документ. Появится окошко, в котором нужно инициировать распечатку документа и выбрать счёт либо универсальный «кордок». Один экземпляр документа нужно передать покупателю/клиенту, чтобы он откорректировал НДС.

Товарный возврат по книге покупок

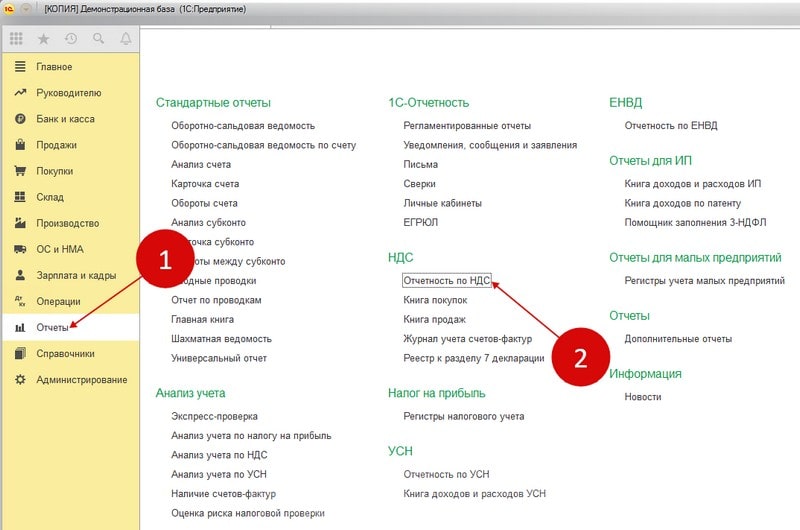

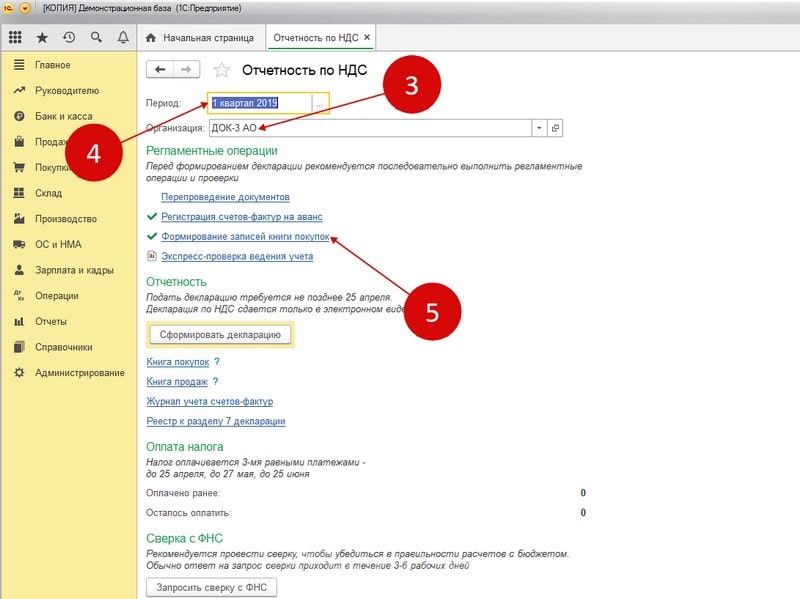

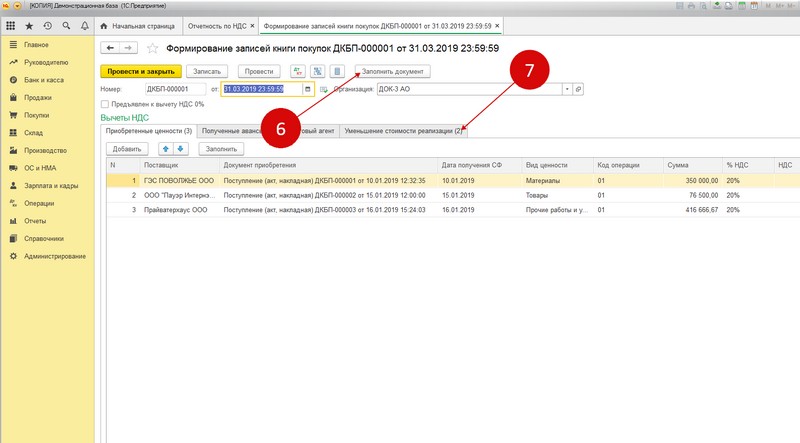

Для операции по НДС заходим в «Отчёты» и кликаем на «Отчётность по НДС».

В окошке появятся операции с учётом НДС. Здесь указываем нужные сведения. Кликаем на опцию формирования записей в указанной книге.

Появится форма, в которой нажимаем «Заполнить документ». Произойдёт самозаполнение документа. Переходим в «Уменьшение стоимости реализации».

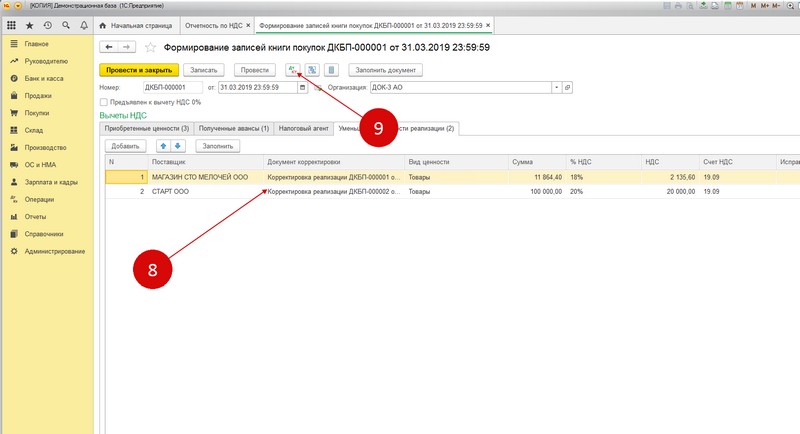

Здесь имеется документ «Корректировка реализации». Нажимаем на «ДтКт» для проверки свершения возврата товара от покупателя/клиента на основании НДС.

Появится окошко проводок с НДС. Здесь есть запись об НДС по возвращённому товару. Если все шаги выполнены, операция проведена удачно. А возврат товаров корректно отразился в налоговых документах с учётом НДС. Можно посмотреть наличие проводки. В окошке операций надо нажать на категорию «Книга покупок». Операция «Возврат товаров от клиента» отражается здесь вместе с кодом.

Как оформить и учесть возврат товара поставщику

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Физические и юридические лица наделены правом вернуть продавцу приобретенный ранее товар, если на то есть основания. Возврат продукции важно правильно оформить и отразить в бухучете. Отношения между поставщиком и покупателем регулируются ГК РФ.

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответствие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

- Если на продукции обнаружены несущественные недочеты, которые можно быстро исправить, для покупателя возможен только один вариант – возврат товара с целью устранения недостатков.

- Если дефект выявлен не на всей продукции, а лишь на части комплекта, заменяется только эта часть.

- Если товар приобретается ЮЛ с целью перепродажи (к примеру, продукция закупается розничным магазином), действовать будут только положения ГК РФ, а не Закон о защите прав потребителей. Порядок возврата, актуальный для розничных покупателей, в данном случае не применяется.

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

- Товарная накладная.

- Счет-фактура.

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Отражение в бухучете

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.