Учет выбытия товаров проводки

Учет расхода (выбытия) материалов

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Список счетов, участвующих в бухгалтерских проводках:

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

41 счет бухгалтерского учета

Зачем нужен счет 41

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Что такое товары

Товар — это любое имущество, приобретенное для дальнейшей перепродажи. В магазине — это все продукты на полках от сахара до йогурта. А в автоцентре товар — это любая машина, которую может продать компания.

В отличие от готовой продукции компания товары не создает. Она приобретает их у стороннего производителя, делает наценку и перепродает.

Кто использует счет 41

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости ведут учет товаров на счете 41

Учет товаров ведут по фактической себестоимости. При этом кроме стоимости самих товаров туда включают:

- расходы на доставку;

- плату за консультационные услуги, связанные с покупкой товара;

- расходы на погрузку и разгрузку на складе;

- таможенные пошлины;

- вознаграждение посредникам.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

- 1-я партия — 10 кг по цене 70 руб/кг;

- 2-я партия — 10 кг по цене 80 руб/кг;

- 3-я партия — 10 кг по цене 90 руб/кг.

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

| Субсчет | Характеристика |

| 41.1 «Товары на складах» | Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых. |

| 41.2 «Товары в розничной торговле» | Для учета товаров в точках розничной торговли и в буфетах. |

| 41.3 «Тара под товаром и порожняя» | Отдельный субсчет для учета тары под товары. |

| 41.4 «Покупные изделия» | Специальный субсчет для промышленных компаний, ведущих торговую деятельность. |

Как ведут аналитический учет на счете 41

Аналитику по 41 счету ведут отдельно по каждому наименованию. Однако вести учет товаров можно также по:

- номенклатурным группам;

- месту хранения товаров;

- ответственным лицам;

- сортам, партиям.

С какими счетами корреспондирует 41 счет

Количество операций с товарами велико, поэтому счет 41 корреспондирует со многими счетами бухучета. Для удобства мы собрали их в таблице.

| Счет 41 по дебету корреспондирует с | Счет 41 по кредиту корреспондирует с |

| 15 41 42 60 66 67 68 71 73 75 76 79 80 86 91 | 10 20 41 44 45 76 79 80 90 94 97 99 |

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Учет выбытия товаров проводки

Дата публикации 17.06.2021

По результатам инвентаризации на складе выявлены неликвидные (испорченные, потерявшие товарный вид) товары. Как списать эти товары и можно ли учесть их стоимость в расходах для целей налога на прибыль?

Стоимость списанных неликвидных товаров в бухгалтерском учете включается в прочие расходы, в налоговом учете может уменьшить налоговую базу по налогу на прибыль только в пределах норм естественной убыли этих товаров либо если обязанность по утилизации этих товаров предусмотрена действующим законодательством.

В целях бухгалтерского учета товары являются частью запасов организации (пп. «г» п. 3 ФСБУ 5/2019). При наступлении обстоятельств, по которым организация не ожидает поступления экономических выгод в будущем от потребления (продажи, использования) запасов, такие запасы списываются с учета (пп. «в» п. 41 ФСБУ 5/2019).

Нецелесообразно ожидать экономических выгод от потребления (продажи, использования) неликвидных (испорченных, потерявших товарный вид) товаров. Балансовая стоимость списанных неликвидных товаров, а также затраты, связанные с выбытием этих товаров (в том числе с их утилизацией), включаются в состав прочих расходов в периоде, когда произошло их списание (п. 11, п. 16, п. 18 ПБУ 10/99, пп. «б» п. 43 ФСБУ 5/2019).

- Дт 94 Кт 41 – списаны неликвидные товары;

- Дт 91.2 Кт 94 – признан прочий расход от списания неликвидных товаров;

- Дт 91.2 Кт 60 (76, 70, 69 и др.) – признан прочий расход по затратам, связанным с выбытием неликвидных товаров (утилизацией).

Включить в расходы, уменьшающие налоговую базу по налогу на прибыль, стоимость списанных неликвидных товаров можно:

- в пределах норм естественной убыли этих товаров, утвержденных в порядке, установленном Правительством РФ (пп. 2 п. 7 ст. 254 НК РФ, постановление Правительства РФ от 12.11.2002 № 814);

- сверх норм естественной убыли, если обязанность по утилизации этих товаров предусмотрена действующим законодательством (письмо от 09.02.2018 № 03-03-06/1/7862).

Стоимость неликвидных товаров, списанных в пределах норм естественной убыли, включается в состав материальных расходов (пп. 2 п. 7 ст. 254 НК РФ). К неликвидным товарам, обязанность по утилизации которых предусмотрена законодательством, в первую очередь относятся пищевые продукты, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары с истекшим сроком годности (п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», п. 2 ст. 3, п. 2 ст. 30 Федерального закона от 02.01.2000 № 29-ФЗ «О качестве и безопасности пищевых продуктов»).

Стоимость таких неликвидных товаров и затраты, связанные с их списанием, включаются в прочие или во внереализационные расходы, но при условии наличия документов, подтверждающих их утилизацию (пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265, п. 1, п. 4 ст. 252 НК РФ, письма Минфина России от 23.04.2019 № 07-01-09/29286, от 09.07.2018 № 03-03-06/1/47374, от 15.03.2018 № 03-03-06/1/15834).

Во избежание налоговых споров не следует включать в расходы по налогу на прибыль стоимость списанных неликвидных товаров сверх норм естественной убыли, по которым законом не предусмотрена обязательная утилизация.

В то же время есть судебные решения в пользу налогоплательщиков, согласно которым стоимость неликвидного имущества можно учесть в составе расходов по налогу на прибыль (постановления Арбитражного суда Уральского округа от 25.03.2015 № Ф09-1336/15 по делу № А76-9995/2014, ФАС Северо-Западного округа от 11.09.2008 по делу № А56-3652/2007).

НДС по списанным неликвидным товарам восстанавливать не нужно (подробнее см. в статье «Нужно ли восстанавливать НДС по имуществу, списанному в связи с порчей, хищением, потерей, конфискацией и т. п.»).

Для списания неликвидных товаров необходимо решение (акт) инвентаризационной комиссии, приказ руководителя и документ, подтверждающий факт списания. В качестве такого документа можно использовать:

- акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15);

- акт о списании товаров (форма № ТОРГ-16);

- собственный документ, разработанный организацией, который должен содержать все обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Счет 41 «Товары» в бухгалтерском учете

41 счет бухгалтерского учета — это товары, приобретенные для продажи. Счет используется в торговле, сфере общественного питания и в некоторых случаях — в производстве. В статье рассматриваются особенности ведения синтетического и аналитического учета по этому счету в торговле.

Оптовая и розничная продажа товаров

Материальные ценности, приобретаемые для продажи, являются товарами. К примеру, лампочки, приобретенные для своих нужд, являются материалами. Если они предназначены для продажи, то это товары. В соответствии с разд. 4 Инструкции по применению плана счетов от 31.10.2000 № 94 счет 41 бухгалтерского учета — это товары, принадлежащие организации на праве собственности.

На счете 41 собирается фактическая себестоимость товаров, в которую включаются:

- цена покупки;

- таможенные пошлины;

- транспортные затраты;

- оплата посредникам;

- другие расходы, связанные с их покупкой.

Организации, применяющие УСН, включают НДС в себестоимость.

В розничной торговле товары могут учитываться по покупной стоимости или продажным ценам. Во втором случае необходимо использовать счет 42 «Торговая наценка». Способ ведения учета на счете нужно отразить в учетной политике.

ООО «Свет» (применяет ОСН) по договору поставки с ООО «Фараон» приобретен и оприходован на склад товар на сумму 68 300,00 руб., в т. ч. НДС 10 418,64 руб. Транспортная компания доставила товар до склада ООО «Свет» на сумму 6 830,00 руб., в т. ч. НДС 1 041,87 руб. Товарные запасы проданы по цене 95 620,00 руб., в т. ч. НДС 14 586,11 руб. Стоимость доставки товара покупателю за счет продавца — 4 440,00 руб., в т. ч. НДС 677,29 руб. Товар списан со склада.

В таблице приведены проводки по счету 41 по учету в оптовой торговле:

Оборотно-сальдовая ведомость по счету 41: характеристика

Одним из самых востребованных бухгалтерами регистров является оборотно-сальдовая ведомость по счету 41, которая показывает начальные и конечные остатки товаров в денежном и натуральном эквиваленте, их движение в разрезе субсчетов, мест хранения и видов товаров. Форма регистра проста и понятна внутренним пользователям, которые используют ее для анализа и принятия оперативных решений.

Оборотку можно сформировать за любой отрезок времени: месяц, квартал, год. Аналитика по счету 41 бухгалтерского учета ведется по номенклатуре, партиям, видам товаров. Сальдо на конец периода по счету 41 — товары — вычисляется по формуле:

Начальный остаток Дт 41 — Кт 41.

Образец оборотки по счету 41:

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Субсчета к счету 41

Планом счетов бухгалтерского учета от 31.10.2000 № 94 предусмотрены субсчета к счету 41:

Фирмы в зависимости от своих потребностей вправе конкретизировать, объединять установленные планом счетов субсчета или дополнить имеющийся список. Выбранный метод учета нужно описать в учетной политике.

Активный или пассивный счет 41?

Начинающий бухгалтер может задаться вопросом: счет 41 активный или пассивный?

Счета распределяются на 3 группы по отношению к балансу: активные, пассивные и активно-пассивные. Для отнесения счета к определенной группе достаточно рассмотреть форму бухгалтерского баланса (форма 1 от 22.07.2003 № 67н). Оборотные активы, в т. ч. товары для перепродажи и товары отгруженные, относятся к разд. 2 актива баланса. По счетам этой группы увеличение имущества фиксируется по дебету, уменьшение — по кредиту, сальдо может быть только дебетовым. Если возникает отрицательное сальдо, то в учете допущена ошибка, которую необходимо исправить.

Списание товара, пришедшего в негодность

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Законодательное регулирование и особенности списания

- Порядок списания

- Проводки

- Пример

- Кратко для ленивых

Торговые организации регулярно сталкиваются с необходимостью списания пришедшего в негодность товара. Прежде всего, это магазины, торговые точки, реализующие скоропортящийся товар, продукты. Однако списание негодного товара периодически приходится делать и в иных сферах торговли. Начинается оно всегда с процесса инвентаризации. Составленные по ее итогам документы являются основанием для формирования проводок и включения в затраты сумм просроченных товаров в бухгалтерском и налоговом учете.

Законодательное регулирование и особенности списания

В ходе инвентаризации выявляются товары, подверженные порче и просроченные, а также те, на которых должен быть указан срок годности, но фактически он отсутствует. Все эти товары относят к категории пришедших в негодность и изымают из торгового оборота.

Списание пришедшего в негодность товара производится на основании:

- ГК РФ, ст. 469, 470, 472;

- ФЗ-2300-1 от 07/02/92 г.

Согласно нормам ГК, продавец обязан предлагать покупателю только качественный, годный к использованию товар. Продажа товара с истекшим сроком годности запрещается, причем этот срок должен быть установлен с таким расчетом, чтобы потребитель смог использовать товар до его истечения.

ФЗ «О защите прав потребителей» требует передавать покупателю товар, соответствующий обязательным требованиям к нему (ст. 4), а также называет товары, на которых производителем обязательно должен быть указан срок годности: лекарства, бытовая химия, косметика, парфюмерия, продукты (ст. 5).

Просроченные или не имеющие обозначенного на упаковке срока годности товары учреждение торговли возвращает поставщику, уничтожает или утилизирует.

ФЗ-446 от 28/11/18 г. при этом введен запрет на возврат скоропортящихся товаров надлежащего качества (срок годности которых менее месяца). Требование о возмещении или замене товаров, подверженных быстрой порче, также с конца минувшего года находится под запретом.

Если негодный товар не возвращен поставщику, его уничтожают или утилизируют. Без участия третьих лиц это можно сделать в отношении испорченных продуктов или товара, точное происхождение которого неизвестно. В остальных случаях требуется экспертная оценка надзорного госоргана (ветеринарного, товароведческого, иного, в зависимости от вида товара).

Порядок списания

ВАЖНО! Образец акта на списание от КонсультантПлюс доступен по ссылке

Инвентаризация проводится по правилам №49 от 13/06/95 г. Испорченный товар не включается в опись, а заносится в акт на списание по ф. ТОРГ-16 (15) или с использованием самостоятельно разработанной формы, отраженной в ЛНА.

При использовании унифицированных форм рекомендуется заполнять оба акта. ТОРГ-15 документирует факт порчи, актом ТОРГ-16 фиксируются изъятие из торгового оборота и дальнейшие действия в отношении товара: утилизация, уничтожение.

На заметку! При утилизации товар еще может быть переработан и использован, при уничтожении дальнейшая переработка невозможна.

Уничтожение товара, кроме акта, подписанного комиссией, и заключения, оформляется отдельным приказом. При обнаружении порчи или невозможности дальнейшего использования товара берутся объяснения с материально ответственных лиц. Указанные действия позволяют выявить причину, по которой товар пришел в негодность, например:

- пропуск срока годности;

- порча вследствие халатности ответственных лиц;

- форс-мажорная ситуация.

В зависимости от нее операции отражаются в налоговом и бухгалтерском учете.

Товарную «просрочку» и расходы на ее утилизацию можно без проблем учесть в НУ, при уменьшении налоговой базы. Об этом говорится в письмах Минфина №03-03-06/1/53901 от 23/08/17 г., №03-03-06/1/30409 от 26/05/16 г. и ряде других. Аналогично — порчу в пределах норм убыли. Негодность товара, как следствие халатности виновных лиц, компенсируется этими виновными лицами согласно гл. 39 ТК РФ. Потери товара сначала отражаются во внереализационных расходах (НК РФ ст. 265), а затем как внереализационный доход (НК РФ ст. 250).

Как списать товарно-материальные ценности по причине их непригодности или недостачи?

Ситуация порчи при стихийном бедствии позволяет включить стоимость испорченного товара в расходы (ст. 265-2-6), как и факт неустановления виновных в порче товара лиц (там же, п. 5). Этот факт должен подтверждаться справкой о прекращении уголовного дела (письмо 16 -15/065190 от 25/06/09 г. ФНС по Москве).

При списании негодных товаров применяется счет 94, отражающий недостачи и потери ТМЦ.

Проводки

Стандартные проводки при порче товара будут такими:

- 94/41 – списан испорченный товар;

- 41/42 сторно – сторнируется торговая наценка;

- 96, 44/94 – отнесение затрат за счет созданного резерва потерь товара или на увеличение затрат продаж (в пределах норм убыли);

- 91-2, 73/94 — отнесение затрат на виновных лиц или на прочие расходы, если виновник не установлен;

- 73/98 – если есть разница между ценой по учету товара и взысканной с виновного суммы;

- 98/91-1 – отнесение этой разницы в прочий доход.

Если объем испорченного товара превышает естественную убыль, восстанавливают НДС: 94/68.

Негодные товары с истекшим сроком годности отражают такими проводками:

- 91, 90/41 – если товар утилизируется;

- 94/41 – если товар уничтожается.

Пример

В торговый зал передан товар на сумму 6000 рублей в качестве наглядного образца, в т.ч. НДС 20%. Через месяц комиссия признала товар испорченным и приняла решение списать. В акте отражена стоимость без НДС. Виновных в порче лиц не выявлено, товар испортился от естественных причин.

- Дт 94 Кт 41 — 5000 руб.;

- Дт 44 Кт 94 — 5000 руб.

Воспользуемся условиями предыдущего примера, но определим, что товар хранился на складе, и в результате халатности виновного лица возникла его непригодность к использованию. Виновное лицо, заключившее договор материальной ответственности с организацией, в объяснительной записке подтвердило согласие возместить ущерб в полном объеме.

- Дт 94 Кт 41 — 5000 руб.;

- Дт 73 Кт 94 — 5000 руб.;

- Дт 50 Кт 73 — 5000 руб.

Здесь стоимость товара относится на виновных лиц, а затем следует погашение долга внесением наличных в кассу.

Нужно ли восстанавливать НДС, ранее принятый к вычету, при списании товаров с истекшим сроком годности или в связи с недостачей, хищением (кражей), браком, пожаром и т.п.?

Реализация материалов в 1С 8.3

Излишки материально-производственных запасов – это то с чем, наверное, сталкивалось практически каждое производственное предприятия. Основными причинами данного могут выступать к примеру: изменение технологического процесса производства, обновление выпускаемого ассортимента продукции и другие обстоятельства, которые обусловлены хозяйственной деятельностью

Данная статья будет рассказывать том, как следует оформить такие операции в программе «1С: Бухгалтерия 8» и какие при этом будут сформированы проводки продажи материалов в 1С 8.

Проверка остатков материалов

Проведя инвентаризацию или сформировав контрольный отчёт по остаткам материально-производственных запасов, в основном, принимается решение о реализации материалов со складов предприятия.

Данный учёт проводится на счете бухгалтерского учета 10 «Материалы», который организован таким образом, что указывается аналитика по видам, месту хранения и документации о поступлении МПЗ. Счёт содержит количественный и суммовой учёт.

Типовой стандартный бухгалтерский отчёт служит для получения остатков материалов и именуется – «Оборотно-сальдовой ведомостью по счёту». Стандартные отчёты можно обнаружить в одноимённом разделе основного интерфейса системы.

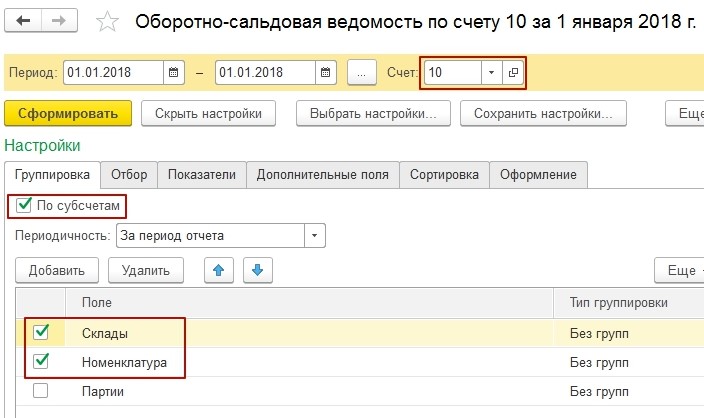

Проведём установку настроек отчёта по счёту 10 с группировкой по складам, материалам и субсчетам:

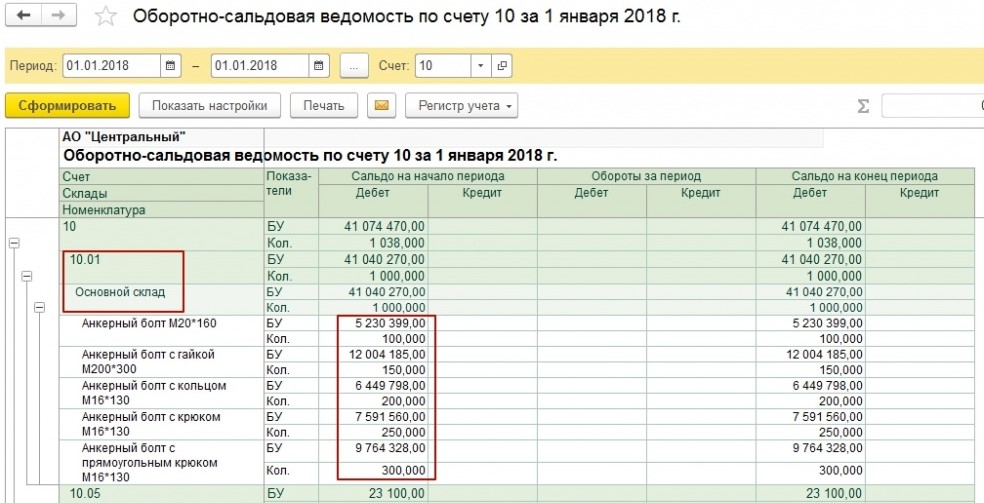

В результате получаем следующий отчёт по соответствующему формату:

По состоянию отчёта имеются существенные остатки по материалам на субсчете 10.01, размещённые в основном организационном складе.

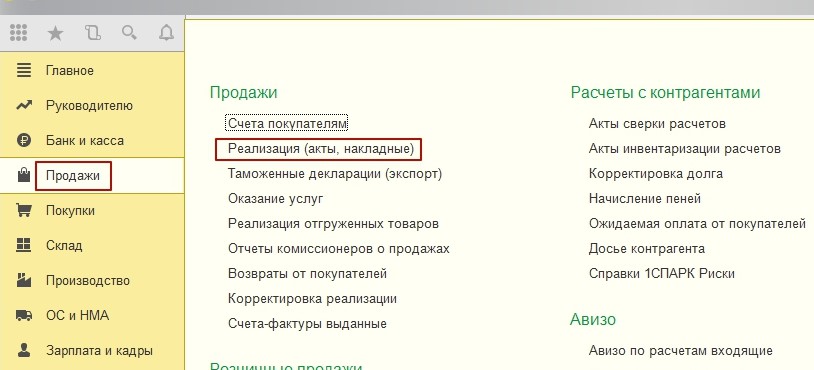

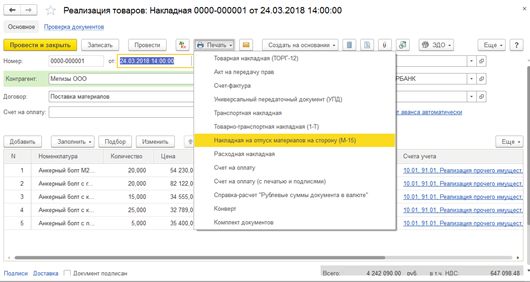

Формирование документа реализации

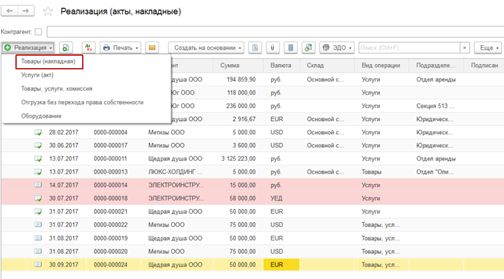

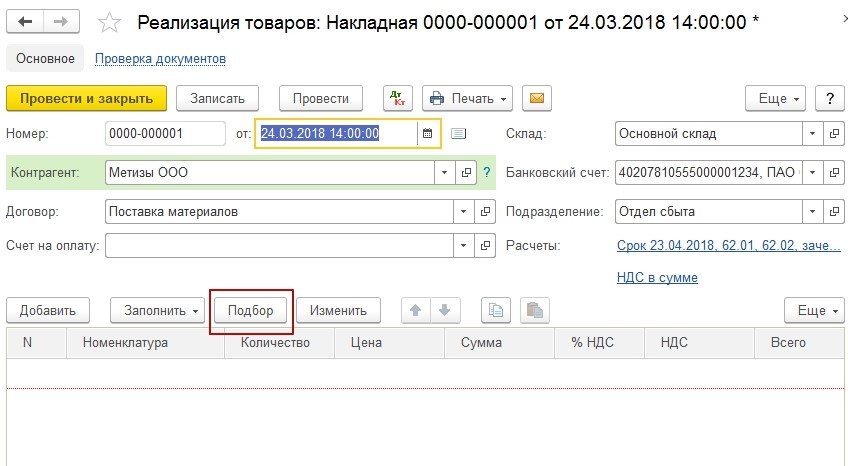

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

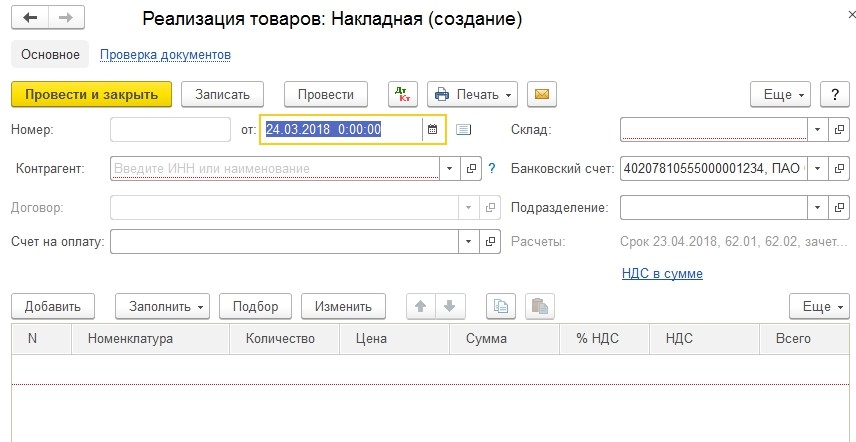

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал. Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения.

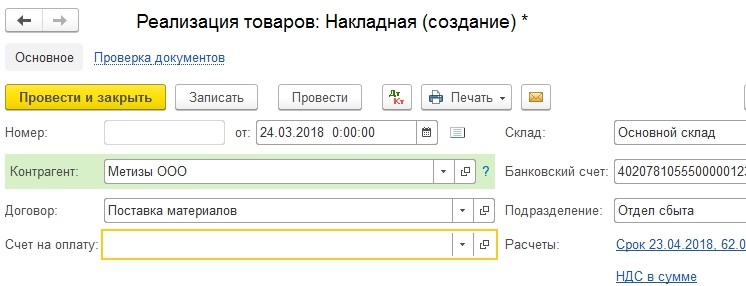

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

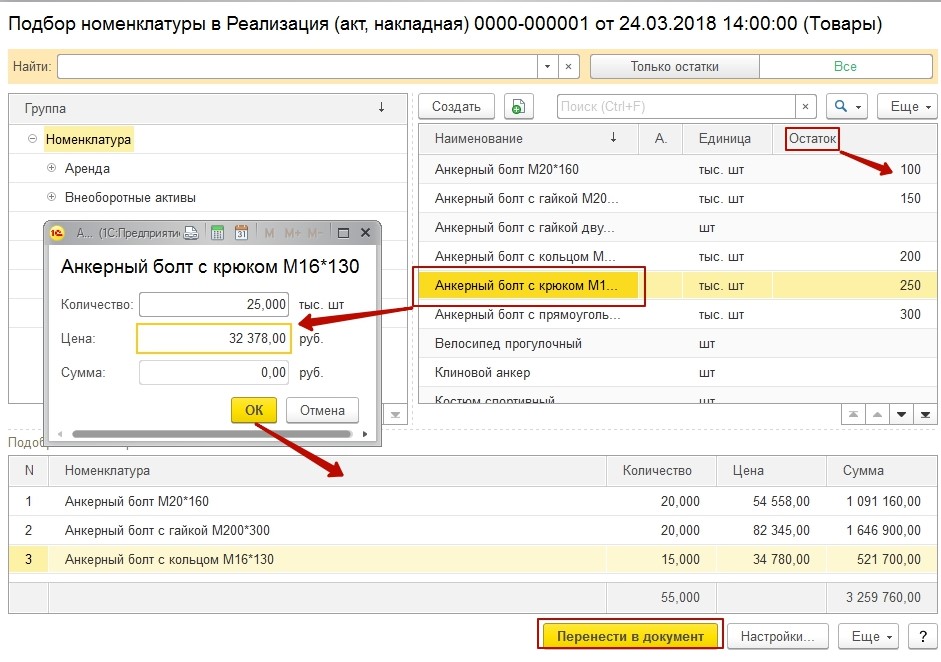

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

В следствии проведённых действий, форма будет иметь следующий вид:

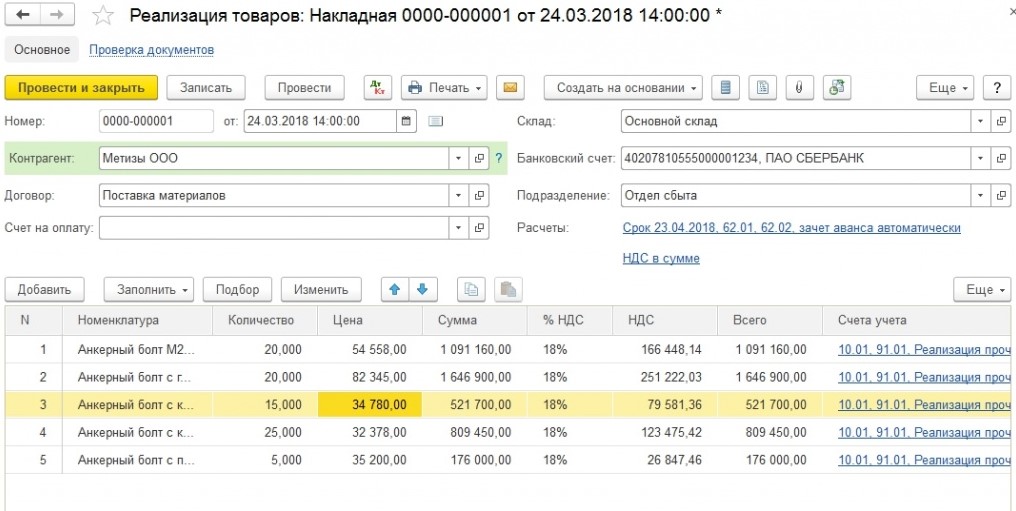

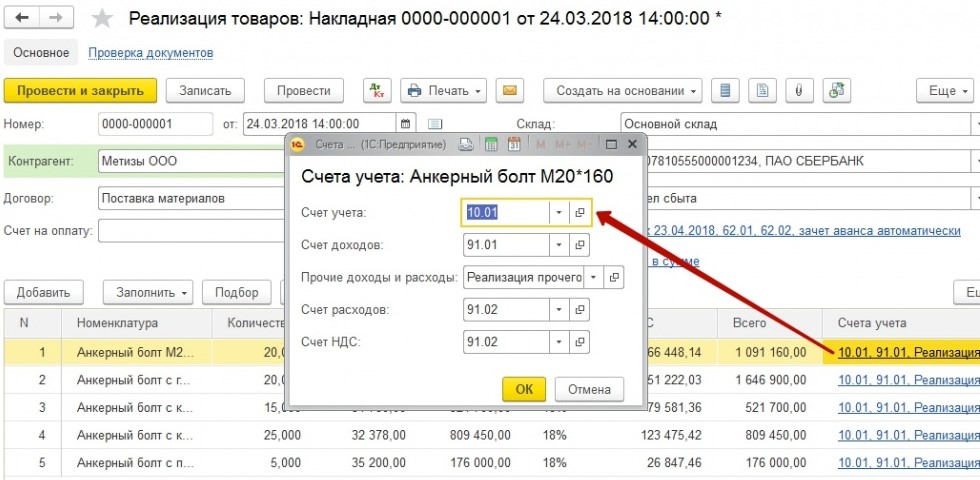

Если пользователь правильно настроит счета учёта в 1С 8.3, то он получит корректное отражение проводки по продаже материалов. Корректировка доступна прямо в форме по ссылке.

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

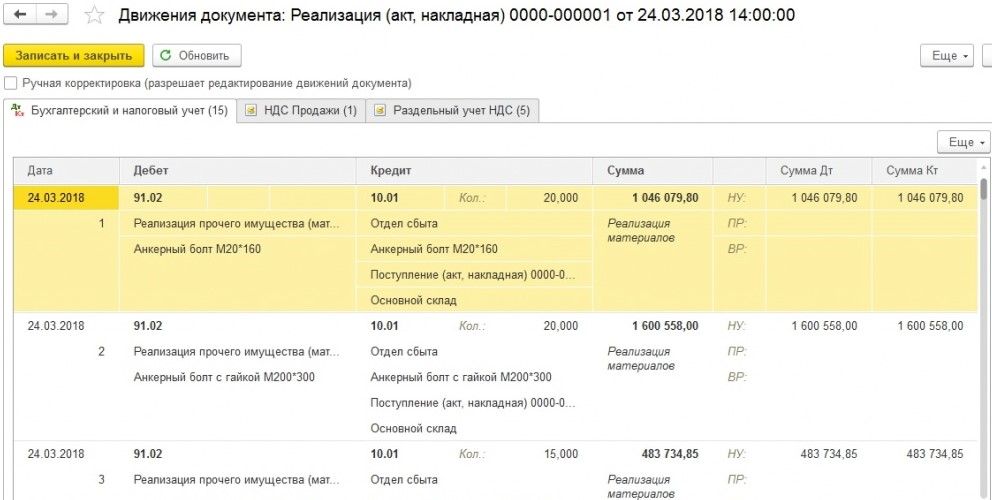

Проверяем бухгалтерские проводки

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

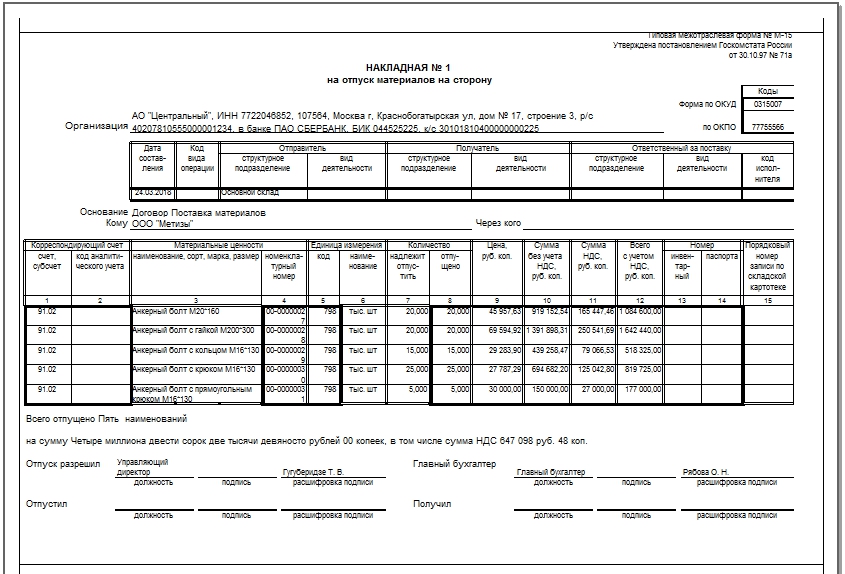

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

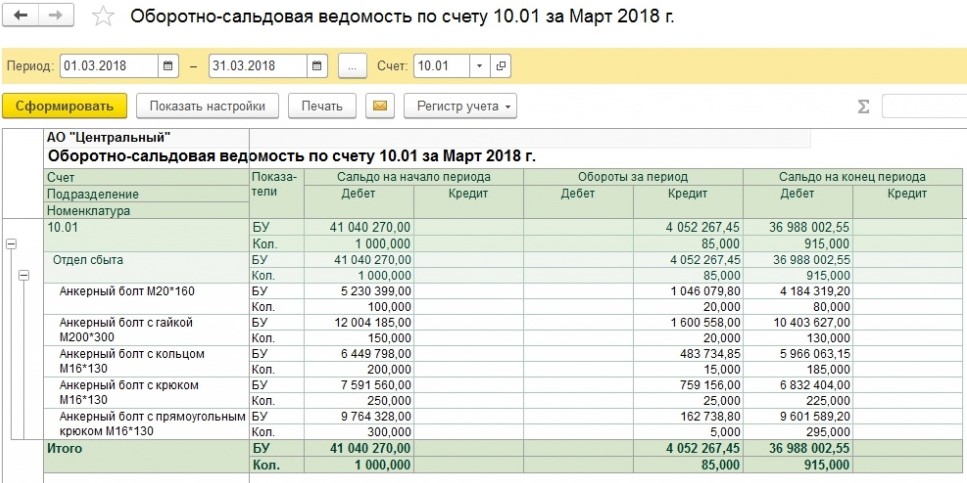

Процесс проверки остатка материалов после проведения реализации

В качестве заключительного этапа проведём проверку отражения проводки по продаже материалов в 1С 8.3 на стандартных отчетах. Возьмём в качестве примера отчёт из ОСВ:

Полученной сальдо по счёту 10, даёт возможность сделать вывод, что операция по продаже материальных ценностей сформирована и отражается правильно.