Списание товара у комитента

Учет продажи товаров по договору комиссии

Бухгалтерские проводки

- Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комитента

- Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

- Учет продажи товаров без участия комиссионера в расчетах. Проводки в бухгалтерском учете комитента

- Учет продажи товаров без участия комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комитента

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии с участием комиссионера в расчетах. Рассматриваемая схема проводок отражает следующий порядок событий:

Продавец (комитент) отграужает товары посреднику (комиссионеру). Посредник осуществляет продажу товара покупателю. Расчеты за полученные товары покупатель производит с посредником (комиссионером). Далее посредник отчитывается перед продавцом (комитентом) о результатах продаж, определяет сумму комиссионного вознаграждения и перечисляет денежные средства, полученные за проданные товары, за вычетом комиссионного вознаграждения. Денежные средства могут перечисляться комитенту в полном объеме (определяется условиями договора комиссии). В этом случае продавец (комитент), на основании предоставленных счетов и актов выполненных работ, оплачивает комиссионное вознаграждение посреднику (комиссионеру) отдельно.

Список счетов, участвующих в бухгалтерских проводках:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41 | Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Стоимость товаров | Товарная накладная по форме № ТОРГ-12 |

| 76.05 | 90.1 | Отражаем реализацию товаров на основании отчета комиссионера (экземпляры или копии счетов фактур должны прилагаться к отчету) | Выручка от реализации товаров | Отчет комиссионера о продажахСчет фактура |

| 90.2 | 45 | Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Отчет комиссионера о продажахСчет фактура |

| 90.3 | 68.2 | Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Отчет комиссионера о продажахСчет фактура |

| 44 | 76.05 | Отражаем возмещаемые расходы комиссионера на основании отчета комиссионера (с приложенными документами, подтверждающими понесенные расходы) | Сумма расходов | Отчет комиссионера о продажахСчет фактура |

| 19 | 76.05 | Отражаем НДС, относящийся к возмещаемым расходам комиссионера | Сумма НДС с расходов | Отчет комиссионера о продажахСчет фактура |

| 44 | 60.01 | Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 19 | 60.01 | Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работСчет фактура |

| Вариант расчетов с перечислением суммы выручки комитенту в полном объеме | ||||

| 51 | 76.05 | Отражаем получение денежных средств от комиссионера за проданные товары | Сумма выручки, за вычетом суммы расходов | Платежное поручениеБанковская выписка |

| 60.01 | 51 | Отражаем перечисление суммы комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

| Вариант расчетов с перечислением суммы выручки комитенту за вычетом комиссионного вознаграждения | ||||

| 51 | 76.05 | Отражаем получение денежных средств от комиссионера за проданные товары, за вычетом комиссионного вознаграждения | Сумма выручки, уменьшенная на сумму комиссионного вознаграждения и расходов | Платежное поручениеБанковская выписка |

| 60.01 | 76.05 | Отражаем зачет задолженностей по выручке и комиссионному вознаграждению. Зачет может проводиться на основании договора комиссии или договора зачета | Сумма комиссионного вознаграждения | Договор зачета взаимных требованийДоговор комиссииБухгалтерская справка-расчет |

Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

Рассмотрим порядок отражения в бухгалтерском учете комиссионера операций продажи товаров по договору комиссии с участием комиссионера в расчетах.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Отражаем поступление товаров от комитента | Стоимость товаров | Товарная накладная (форма № ТОРГ-12) | |

| 62.01 | 76.05 | Отражаем реализацию товаров покупателю | Выручка от реализации товаров | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 004 | Отражаем отгрузку товаров покупателю | Стоимость товаров | Товарная накладная (форма № ТОРГ-12) | |

| 76.05 | 60.01 | Отражаем расходы, возникшие при реализации товаров и возмещаемые комитентом | Сумма расходов | Акт выполненных работСчет фактура |

| 60.01 | 51 | Отражаем оплату расходов, возникших при реализации товаров | Сумма расходов | Платежное поручениеБанковская выписка |

| 62.01 | 90.1 | Отражаем комиссионное вознаграждение с реализованного товара | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 90.3 | 68.2 | Отражаем НДС с комиссионного вознаграждения | Сумма НДС | Акт выполненных работСчет фактура |

| Вариант расчетов с перечислением суммы выручки комитенту в полном объеме | ||||

| 51 | 76.05 | Отражаем перечисление выручки комитенту за проданные товары за вычетом сумм расходов, возникших при реализации | Сумма выручки, за вычетом суммы расходов | Платежное поручениеБанковская выписка |

| 51 | 62.01 | Отражаем полученную сумму комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

| Вариант расчетов с перечислением суммы выручки комитенту за вычетом комиссионного вознаграждения | ||||

| 51 | 76.05 | Отражаем получение денежных средств от комиссионера за проданные товары, за вычетом комиссионного вознаграждения и суммы расходов | Сумма выручки, уменьшенная на сумму комиссионного вознаграждения и сумму расходов | Платежное поручениеБанковская выписка |

| 76.05 | 62.01 | Отражаем зачет задолженностей по выручке и комиссионному вознаграждению. Зачет может проводиться на основании договора комиссии или договора зачета | Сумма комиссионного вознаграждения | Договор зачета взаимных требованийДоговор комиссииБухгалтерская справка-расчет |

Учет продажи товаров без участия комиссионера в расчетах. Проводки в бухгалтерском учете комитента

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии без участия комиссионера в расчетах. В данной ситуации учетные первичные документы (товарная накладная, счет фактура), передаваемые покупателю, формируются от лица продавца. Соответственно и расчеты покупателя за проданные товары производятся напрямую с продавцом.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41 | Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Себестоимость товаров | Товарная накладная (форма № ТОРГ-12) |

| 62.01 | 90.1 | Отражаем реализацию товаров | Выручка от реализации товаров | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 90.2 | 45 | Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 90.3 | 68.2 | Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 51 | 62.01 | Отражаем получение денежных средств от покупателя | Продажная стоимость товаров | Платежное поручениеБанковская выписка |

| 44 | 60.01 | Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 19 | 60.01 | Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 60.01 | 51 | Отражаем перечисление суммы комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

Учет продажи товаров без участия комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

Рассмотрим порядок отражения в бухгалтерском учете комиссионера операций продажи товаров по договору комиссии без участия комиссионера в расчетах

Комиссионная торговля. Учет у комитента. Примеры

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Гражданско-правовые отношения

В соответствии с п. 1 ст. 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если в сделке участвует комитент (абз. 2 п. 1 ст. 990 ГК РФ).

Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ).

Имущество, поступившее к комиссионеру от комитента, является собственностью последнего. Комиссионер отвечает за сохранность находящегося у него имущества комитента (п. 1 ст. 996, п. 1 ст. 998 ГК РФ).

После исполнения поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент, в свою очередь, обязан принять от комиссионера все исполненное по договору комиссии. В случае отсутствия возражений по отчету комиссионера отчет считается принятым (ст. ст. 999, 1000 ГК РФ).

Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы (ст. 1001 ГК РФ).

Бухгалтерский учет

Поскольку при передаче товара комиссионеру с целью его дальнейшей реализации не происходит перехода права собственности на него, стоимость переданного товара не списывается с бухгалтерского учета организации-комитента.

Данная операция отражается бухгалтерской записью по дебету счета 45 «Товары отгруженные» в корреспонденции с кредитом счета 41 «Товары» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

На дату перехода права собственности на товар к покупателю, указанную в утвержденном отчете комиссионера, организация признает доход от обычных видов деятельности, что отражается по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» (п. п. 5, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

На дату признания выручки стоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 «Себестоимость продаж» (абз. 2 п. 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Комиссионное вознаграждение, а также возмещение понесенных комиссионером расходов признаются организацией-комитентом расходами по обычным видам деятельности на дату утверждения отчета комиссионера (абз. 1 п. 5, п. 16 ПБУ 10/99). Указанные расходы отражаются по дебету счета 44 «Расходы на продажу» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов).

Налог на добавленную стоимость (НДС)

Операции по реализации товара, в том числе через комиссионера, являются объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

При этом на дату передачи товара комиссионеру обязанности исчислить НДС у организации не возникает, так как передача товара комитентом комиссионеру не является реализацией (п. 1 ст. 39 НК РФ, Письмо Минфина России от 18.05.2007 N 03-07-08/120).

Датой определения налоговой базы по НДС будет являться дата, проставленная в первом по времени составления отгрузочном документе на товар, выписанном комиссионером покупателю (Письма Минфина России от 03.03.2006 N 03-04-11/36, ФНС России от 17.01.2007 N 03-1-03/58@, от 28.02.2006 N ММ-6-03/202@).

Налоговая база по НДС определяется исходя из фактической цены реализации товара (без НДС) (п. 1 ст. 154, абз. 3 п. 1 ст. 105.3 НК РФ).

Так как по условиям договора комиссии товар реализуется от имени комиссионера, то в связи с этим комиссионер при отгрузке товара покупателю выставляет счет-фактуру от своего имени.

Показатели этого счета-фактуры он должен передать комитенту.

На основании этих данных комитент выставляет комиссионеру свой счет-фактуру, который регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж (пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, абз. 2 п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137, п. 1 ст. 168, п. 3 ст. 169 НК РФ).

Суммы НДС, предъявленные организации по операциям, связанным с выплатой комиссионного вознаграждения, оплатой расходов, подлежат вычету после отражения в учете данных расходов и при наличии соответствующих счетов-фактур (п. 1, пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

После реализации товара и утверждения отчета комиссионер выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения.

Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму комиссионного вознаграждения в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Налог на прибыль организаций

Выручка от реализации товара (без учета НДС) через комиссионера является доходом организации-комитента, учитываемым в целях налогообложения прибыли (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Согласно пп. 3 п. 1 ст. 268 НК РФ сумма дохода от реализации товара уменьшается на стоимость приобретения реализованного товара. Кроме того, сумма дохода уменьшается на сумму расходов, связанных с реализацией, включая комиссионное вознаграждение (без НДС), и возмещаемые комиссионеру расходы (без НДС) (пп. 3 п. 1 ст. 264, абз. 12 п. 1 ст. 268 НК РФ).

При применении организацией-комитентом метода начисления датой получения дохода признается дата реализации принадлежащего комитенту товара, указанная в извещении или отчете комиссионера (п. 3 ст. 271 НК РФ).

Соответствующее извещение комиссионер обязан направить комитенту в течение трех дней с момента окончания отчетного периода, в котором произошла реализация (абз. 5 ст. 316 НК РФ).

Расходы, связанные с реализацией товара (комиссионное вознаграждение и возмещаемые затраты комиссионера), признаются на дату утверждения отчета комиссионера (пп. 3 п. 7 ст. 272 НК РФ).

Организация-комитент передала комиссионеру для реализации товар, стоимость приобретения которого составляет 300 000 руб.

Цена реализации товара, предусмотренная договором, установлена в размере 590 000 руб. (в том числе НДС 90 000 руб.).

По условиям договора комиссионное вознаграждение устанавливается в фиксированной сумме, равной 59 000 руб. (в том числе НДС 9 000 руб.).

Кроме того, договором комиссии предусмотрено возмещение комиссионеру расходов по хранению товара в сумме 5 900 руб. (в том числе НДС 900 руб.).

Товар реализован комиссионером в сентябре 2015 года. Отчет комиссионера представлен и утвержден в этом же месяце.

Плата за товар получена комиссионером от покупателя и перечислена комитенту в октябре 2015 года. В этом же месяце комитентом выплачены комиссионное вознаграждение и возмещение расходов по хранению товара комиссионеру.

Поскольку комиссионер заключал договор хранения от своего имени, в счете-фактуре, выставляемом хранителем товара, в качестве поклажедателя указывается комиссионер.

В свою очередь, комиссионер должен перевыставить от своего имени в адрес комитента полученный от хранителя счет-фактуру, в котором дублируются сведения счета-фактуры, оформленного хранителем на имя комиссионера.

Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму услуг по хранению в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

В учете организации-комитента операции по реализации товара через комиссионера и возмещению ему расходов на хранение этого товара согласно условиям договора комиссии будут отражены следующим образом:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

Отражена стоимость товара, переданного на комиссию

Акт приемки-передачи имущества на комиссию

В сентябре 2015 года

Отражен доход от реализации товара

Отражена задолженность комиссионера по передаче средств, поступивших от покупателя

76 «Расчеты с комиссионером за реализованные товары»

Начислен НДС при реализации товара

Списана фактическая себестоимость реализованного товара

Отражена сумма комиссионного вознаграждения в составе расходов на продажу

76 «Расчеты с комиссионером по сумме вознаграждения»

Отражен НДС с суммы комиссионного вознаграждения

76 «Расчеты с комиссионером по сумме вознаграждения»

Отражена сумма возмещаемых расходов на хранение в составе расходов на продажу

76 «Расчеты с комиссионером по возмещаемым расходам

Отражен НДС с суммы расходов на хранение товара

76 «Расчеты с комиссионером по возмещаемым расходам

Принят к вычету НДС по комиссионному вознаграждению и расходам на хранение товара

В октябре 2015 года

Поступили денежные средства за проданный товар

76 «Расчеты с комиссионером за реализованные товары»

Выписка банка по расчетному счету

Перечислена комиссионеру сумма вознаграждения

76 «Расчеты с комиссионером по сумме вознаграждения»;

Выписка банка по расчетному счету

Возмещены комиссионеру расходы на хранение товара

76 «Расчеты с комиссионером по возмещаемым расходам

Понятие и правила комиссионной торговли

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Понятие комиссионной торговли

- Нормативные акты

- Разновидности магазинов

- Правила комиссионной торговли

- Бухучет продажи товара

- Бухгалтерские проводки

- Особенности налогообложения

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Вопрос: Как отразить в учете организации-комитента реализацию товара через комиссионера, участвующего в расчетах с покупателем, если по условиям договора комиссии комитент возмещает расходы комиссионера на хранение этого товара?

Фактическая себестоимость переданного на комиссию товара по данным бухгалтерского учета составляет 300 000 руб. и равна цене приобретения товара по данным налогового учета. Согласно договору цена реализации товара составляет 480 000 руб. (с учетом НДС 80 000 руб.). Комиссионное вознаграждение установлено в размере 48 000 руб. (в том числе НДС 8 000 руб.). Возмещаемые комитентом расходы комиссионера на хранение товара составили 12 000 руб. (в том числе НДС 2 000 руб.).

Отчет комиссионера принят комитентом в отчетном периоде, в котором реализован товар. Плата за товар получена комиссионером от покупателя и перечислена комитенту в следующем отчетном периоде, после чего комитент перечислил комиссионеру причитающиеся по договору комиссии суммы.

Организация-комитент применяет метод начисления в налоговом учете.

Посмотреть ответ

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Вопрос: Нужно ли комитенту на УСН уплатить НДС, если комиссионер при реализации его товара выставил покупателю счет-фактуру с выделенной суммой НДС?

Посмотреть ответ

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

- Если товар удалось продать, деньги поступают комитенту на третий день.

- Для получения средств нужно иметь при себе паспорт, квитанцию, выданную комиссионным магазином.

- Если товар не удалось продать, он возвращается комитенту. Последний должен компенсировать затраты продавца на хранение. Они не могут превышать 3% от стоимости продукции.

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

Вопрос: Признается ли розничной торговлей реализация комиссионерами и агентами карт экспресс-оплаты услуг (связи, IP-телефонии, сети Интернет и т.п.) и sim-карт для мобильных телефонов?

Посмотреть ответ

Нормативные акты

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

Разновидности магазинов

Комиссионные точки классифицируются в зависимости от специфики своей деятельности:

- Реализация имущества б/у (к примеру, секонд-хенды).

- Реализация новых товаров с уценкой.

- Смешанная продажа (конфискат, производственные остатки, новые вещи с уценкой).

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

- Наличный расчет.

- Безнал.

- Наличие рассрочек.

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

- Реквизиты обеих сторон.

- Описание передаваемого имущества: степень износа, наличие брака, наименование, количество.

- Стоимость продукции.

- Размер вознаграждения.

- Возможности для оценки имущества.

- Сроки, отведенные для продажи товара.

- Условия расчетов.

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

- Изделия, изъятые из оборота.

- Товар, реализация которого ограничена.

- Продукция для лечения болезней.

- Товары личной гигиены.

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Бухгалтерские проводки

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

- ДТ004. Получение имущества от собственника.

- ДТ62 КТ76. Продажа изделий комиссионным магазином.

- КТ004. Списание с забалансового счета стоимости изделий.

- ДТ76 КТ76. Расходы продавца, связанные с реализацией продукции.

- ДТ76 КТ51. Оплата хранения изделий.

- ДТ76 КТ90-1. Выручка от посреднических услуг.

- ДТ90-3 КТ68. Исчисление НДС с выручки от посреднических услуг.

- ДТ51 КТ62. Перевод средств от покупателя.

- ДТ76 КТ51. Перечисление средств бывшему собственнику имущества.

- ДТ51 КИ76. Получение возмещения расходов от собственника.

Проводки подтверждаются первичными документами.

Особенности налогообложения

На протяжении 5 дней после продажи товара покупателю выставляется счет-фактура. Посреднические услуги, которые оказывает комиссионный магазин, облагаются НДС. Налоговой базой является размер вознаграждения, которое выплачивается продавцу. НДС, начисленный с вознаграждения, фиксируется на ДТ счета 90.

Выручка от реализации имущества не будет учтена в целях обложения налогами в составе доходов продавца. Соответствующее указание дано в пункте 1 статьи 251 НК РФ. Траты продавца, которые будут возмещаться, не считаются расходами на основании пункта 9 статьи 270 НК РФ.

Комиссионная торговля. Комитенту

Комиссионная торговля — вид коммерческой деятельности, когда комитент передает товар на реализацию комиссионеру. Комиссионер продает товар покупателю и отчитывается перед поставщиком, отдает ему выручку за товар и получает вознаграждение по договору комиссии.

Передача товара на реализацию

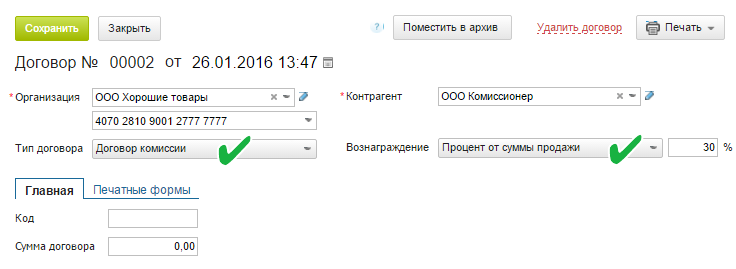

Передача товара комиссионеру оформляется с помощью Отгрузки с договором комиссии. Этот тип договора позволит различать товары, которые вы продали, от тех, которые вы передали на реализацию.

- Создайте документ в разделе Продажи → Отгрузки.

- Укажите контрагента и склад.

- Перечислите в документе товары, которые вы передаете на реализацию.

- Укажите договор комиссии:

- создайте новый с помощью кнопки +;

- выберите тип Договор комиссии;

- укажите процент вознаграждения.

После сохранения отгрузки товары спишутся со склада, но не будут учтены в отчете Прибыльность как проданные.

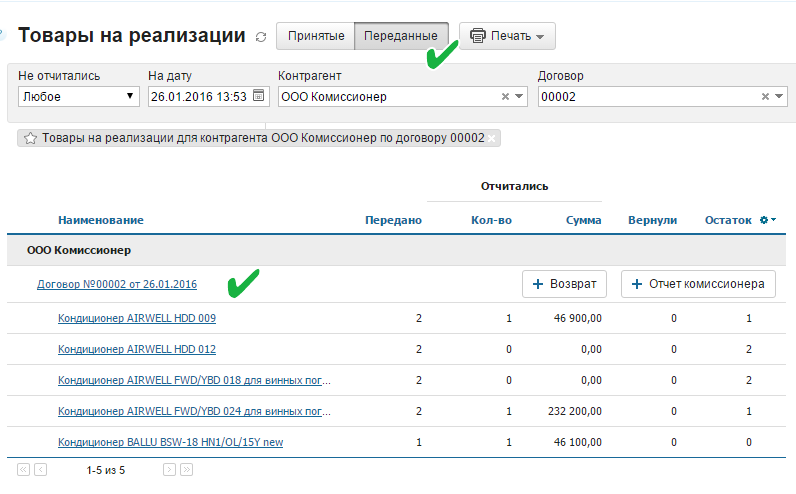

Учет комиссионного товара

Товары, переданные комиссионеру, отображаются в отчете Товары на реализации в разделе Продажи. Отчет имеет два вида:

- Принятые на реализацию.

- Переданные по договору комиссии.

В отчете можно узнать о статусе каждого товара переданного на реализацию.

- Передано — количество товаров отправленных комиссионеру.

- Отчитались/Кол-во — количество и сумма товара, который уже продан комиссионером и по ним получен отчет.

- Вернули — количество товара, возвращенного на ваш склад.

- Остаток — количество товара на складе комиссионера, за который еще не отчитались.

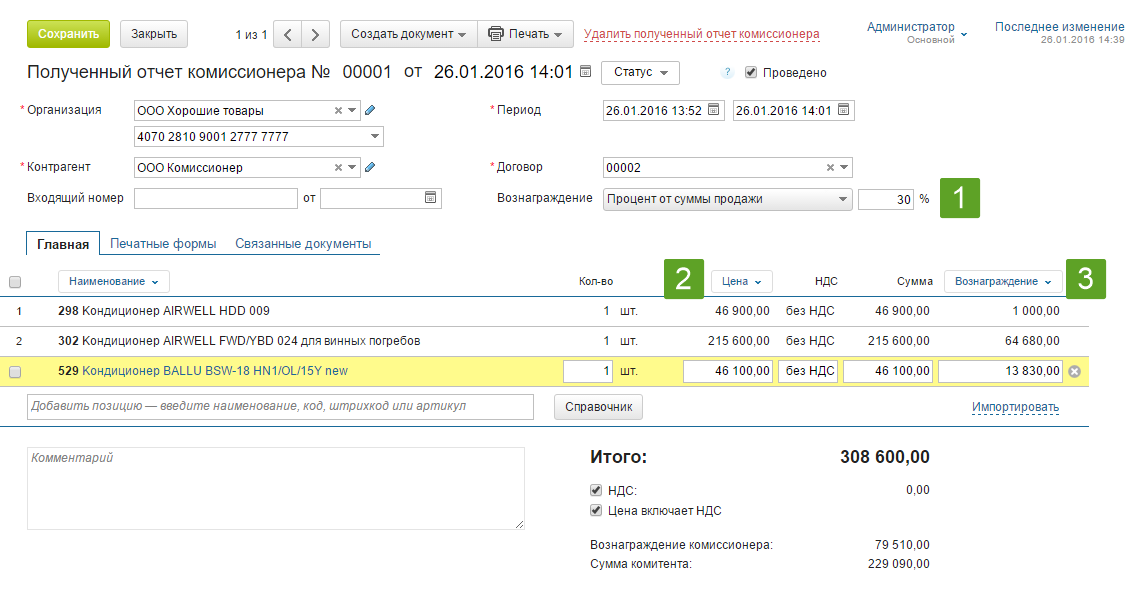

Отчет комиссионера

После продажи товаров комиссионер обязан отчитаться об этом. Комитент формирует Полученный отчет комиссионера и фиксирует в нем товары, которые были проданы. В отчете указывается вознаграждение комиссионера и сумма полученная за продажу товаров.

Чтобы создать отчет:

- Зайдите в раздел Продажи → Товары на реализации.

- Воспользуйтесь фильтрами для получения списка товаров.

- Нажмите + Отчет комиссионера. В Полученныйотчет комиссионера попадут все товары, по которым еще не было отчета.

- Удалите лишние или измените количество.

- Укажите цену продажи и пересчитайте Вознаграждение. Оно рассчитывается как процент из договора комиссии к сумме продажи. Также вознаграждение можно указать вручную.

- Сделайте Входящий платеж или ПКО с помощью кнопки Создать документ.

Отчет комиссионера формируется отдельно по каждому договору поставки.

Вознаграждение рассчитывается по проценту, указанному в договоре комиссии или в самом отчете комиссионера.

Полученный отчет создает долг комиссионера перед комитентом.

Возврат нереализованного товара комитенту

Возврат создается из отчета Товары на реализации в разделе Продажи. В него попадут все товары по конкретному договору комиссии, которые не были проданы.

Документ возврата будет создан в разделе Продажи → Возвраты покупателя и привязан к Отгрузке этого товара от комитента.

Если покупатель возвращает товар, проданный комиссионером, этот товар теряет признак комиссионности и попадет в отчет комиссионера как успешно проданный.

Прибыль от товаров, переданных на реализацию

В разделе Продажи → Прибыльность отображаются себестоимость товара, цены продажи и их разность как Прибыль от продажи.

Для товаров, которые продавались с помощью комиссионера, значения рассчитываются так:

- Себестоимость — цена, по которой товар был получен комитентом + сумма вознаграждения комиссионера за реализацию.

- Цена продажи — берется из Полученного отчета комиссионера.

- Прибыль — разность цены продажи и себестоимости, она считается уже с учетом выплаты комиссионеру суммы за товар.

Рассмотрим на примере:

Было передано 5 товаров на реализацию, себестоимость каждого 10 000 руб.

В комиссионном договоре указаны 10% вознаграждения.

Все товары были успешно проданы комиссионером по цене 15 500 руб.

Вознаграждение — 15 500 / 10% * 5 = 7750 руб.

Сумма себестоимости товаров — 10 000 * 5 + 7750 = 57 750 руб.

Прибыль комитента — 15 500 * 5 − 57 750 = 19 750 руб.

Как отразить утрату товаров комитентом?

Наш комиссионер выявил недостачу в большом количестве. Стоимость товара он нам компенсирует. Как отразить операции в программе?

Нормативное регулирование

Комиссионер несет ответственность за принятое им имущество комитента (п. 1 ст. 998 ГК РФ). В случае утраты имущества комитент может потребовать от комиссионера (ст. 15 ГК РФ):

- полного возмещения убытков;

- возмещения в пределах, предусмотренным договором.

БУ. Суммы возмещенного ущерба и списанных товаров отражаются как прочие доходы и расходы (п. 11 ПБУ 9/99, п. 7 ПБУ 10/99).

НУ. Суммы ущерба от потери ценностей и его возмещение комитент отражает датой признания ущерба контрагентом:

- во внереализационных расходах (пп. 20 п 1 ст. 265 НК РФ);

- во внереализационных доходах (п. 3 ст. 250 НК РФ).

НДС. Вопрос о восстановлении НДС долго был спорным:

- Суды часто приходили к выводу, что списание ТМЦ в результате недостачи не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ, Решения ВАС РФ от 23.10.2006 N 10652/06, от 19.05.2011 N 3943/11).

- Контролирующие ведомства требовали восстановить налог, так как имущество более не используется в деятельности, облагаемой НДС (Письма Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

В 2018 году вышла целая серия писем контролеров, в которых они соглашаются с судами и не настаивают на восстановлении НДС в случае выбытия ценностей по причинам, не зависящим от налогоплательщика (Письма Минфина РФ от 15.03.2018 N 03-03-06/1/15834, от 02.03.2018 N 03-03-06/1/13389 и от 15.05.2019 N 03-07-11/34572).

Получите понятные самоучители 2021 по 1С бесплатно:

На наш взгляд, в случае отказа от восстановления НДС налоговые риски остаются. Однако грамотно оформив документы по списанию ТМЦ, шанс защититься в суде от претензий налоговых органов очень высок.

- документальное подтверждение того, что имущество было похищено или утрачено иным способом (контрагент, уведомивший о нанесенном ущербе, должен представить акт инвентаризации, опись похищенного имущества, другие подобные документы, подтверждающие факт утери).

- тот факт, что данные потери не являются чрезмерными и регулярными.

Если же вы решите восстановить НДС, изучите подробнее статью Восстановление НДС при списании ТМЦ.

УСН. При УСН сумма возмещения ущерба учитывается в доходах на дату поступления денежных средств (п. 1 ст. 346.15 НК РФ, п. 3 ст. 250 НК РФ). Сумму ущерба нельзя учесть в расходах, т. к. этого расхода нет в закрытом перечне (п. 1 ст. 346.16 НК РФ, Письмо Минфина РФ от 12.05.2014 N 03-11-06/2/22114).

Учет в 1С

25 октября комиссионер уведомил об утере части товара, переданного ему Организацией по договору комиссии:

- Бумага А3 50 шт. по цене 200 руб. на сумму 10 000 руб. (цена передачи товара по балансовой стоимости без НДС).

Комиссионер готов возместить ущерб. По договору он возмещает Организации балансовую стоимость товара.

31 октября комиссионер перечислил Организации сумму ущерба 10 000 руб.

Отражение недостачи

Отразите недостачу документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операция, введенная вручную — кнопка Создать — Операция .

Заполните документ Операция, введенная вручную :

- Дебет — 94 «Недостачи и потери от порчи ценностей»;

- Кредит — 45.01 «Покупные товары отгруженные»;

- Субконто 1 — наименование комиссионера, выбирается из справочника Контрагенты;

- Субконто 2 — наименование утерянного товара, выбирается из справочника Номенклатура;

- Кол. — количество утерянного товара;

- Сумма — балансовая стоимость товаров (в нашем примере — 10 000 руб.);

- Дебет — 76.02 «Расчеты по претензиям»;

- Субконто 1 — наименование комитента, выбирается из справочника Контрагенты;

- Субконто 2 — документ, на основании которого отражается задолженность; выбирается из справочника Договоры (в нашем примере — Уведомление № 1 от 25.10.2019).

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — статья из справочника Прочие доходы и расходы;

- Вид статьи — Возмещение убытков к получению (уплате).

- Субконто 1 — статья из справочника Прочие доходы и расходы;

- Сумма — сумма признанного ущерба (в нашем примере 10 000 руб.);

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — статья Прочие внереализационные доходы (расходы) из справочника Прочие доходы и расходы;

- Вид статьи — Прочие внереализационные доходы (расходы);

- Кредит — 94 «Недостачи и потери от порчи ценностей»;

- Сумма — сумма списанного товара (в нашем примере — 10 000 руб.).

Возмещение ущерба контрагентом

Отразите поступление денежных средств от комиссионера документом Поступление на расчетный счет в разделе Банк и касса — Банк — Банковские выписки — кнопка Создать .

- Вид операции — Прочие расчеты с контрагентами;

- Плательщик — наименование комитента, выбирается из справочника Контрагенты;

- Договор — документ, на основании которого отражается задолженность, выбирается из справочника Договоры (в нашем примере — Уведомление № 1 от 25.10.2019);

- Статья доходов — статья из справочника Статьи движения денежных средств,

- Вид движения — Прочие поступления по текущим операциям.

- Счет расчетов — 76.02 «Расчеты по претензиям».

Отчет о финансовых результатах

Суммы недостачи отражаются в Отчете о финансовых результатах: PDF

- стр. 2340 «Прочие доходы» — сумма возмещения;

- стр. 2350 «Прочие расходы» — сумма списания.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма возмещения отражается:

- Лист 02 Приложение N 1: PDF

- стр. 100 «Внереализационные доходы — всего»;

- Лист 02 Приложение N 2: PDF

- стр. 200 «Внереализационные расходы — всего».

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибка: не выбрать вид договора С комитентом на продажу.

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗС 01.10.2018 для участия в электронных торгах, где требуется обеспечение.

- Зарплату выплатили в последний день квартала, НДФЛ уплачен в следующем квартале — как это отразить в 6-НДФЛ?Такую ситуацию разобрала ФНС в Письме от 01.04.2021 N БС-4-11/4351@.

- Факторинг в 1С 8.3 Бухгалтерия — как отразитьФакторинг — очень удобный вариант для продавца, которому нужно срочно.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | ПРОМО: 1С Бухгалтерия / Реализация (посреднические операции) |

| Объекты / Виды начислений: | Счет 94 — Недостачи и потери от порчи ценностей |

| Последнее изменение: | 28.07.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 1,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[05.10.2021 запись] Лайфхаки по Зарплатной отчетности в 1С

Отчетность за 9 месяцев 2021 в 1С

[07.10.2021 запись] Учет для ЭТК и подготовка СЗВ-ТД в 1С

[30.09.2021 запись] Поддерживающий семинар по зарплатным изменениям в 1С:Бухгалтерия 3.0

Изменения в 2021 году, о которых нужно знать бухгалтеру

Как всегда, замечательный обзор и разбор новшеств в законодательстве и налоговом контроле!

Комиссионная торговля в 1С: Бухгалтерии – учёт у комиссионера

Нередко у организации возникают проблемы с реализацией товара в стопроцентном объеме после приобретения слишком больших партий. И чем медленнее идет торговля, тем интенсивнее падает спрос, так как многие товары имеют свойство морально устаревать. Схожие проблемы есть не только у продавцов, но и производителей товаров. Не рассчитав должным образом объем выпускаемой продукции, они не успевают сбыть ее своим дилерам. Решить проблему может заключение договора комиссии. Комиссионное соглашение имеет несколько принципиальных отличий от типичного договора поставки. Они заключаются в следующем:

- В качестве сторон соглашения выступают комитент (обладатель прав на товары) и комиссионер (компания, которая получает товар на комиссию). Комиссионером не является покупате5ль или поставщик.

- После получения товара комиссионер не становится собственником. В договоре поставки такое условие есть.

- Получатель комиссионных товаров не вносит зав них оплату до того момента, когда они будут проданы конечному покупателю. Риск для комиссионера отсутствует, а комиссионное соглашение становится для него выгодным.

Благодаря новым условиям, он получает возможность расширить ассортимент товаров без потенциальных финансовых потерь. Если продукция будет реализована, он получает законное вознаграждение. Если реализовать партию товара не получится, ее можно вернуть комитенту.

Преимущество есть и для учета комиссионной сделки – операций по учету НДС при получении и возврате продукции нет.

Постановление Правительства РФ № 569 содержит правовые основы и правила комиссионными товарами из непродовольственной категории. Ключевой пункт договора комиссии – расчет материального вознаграждения комиссионеру.

Если товар имеет фиксированную стоимость, комиссионер получает процент от продажи. Если комиссионер наделен правом самостоятельной установки цены, то его вознаграждением становится разница между стоимостями покупки и продажи конечному потребителю.

Как учитывается комиссионная торговля в 1С

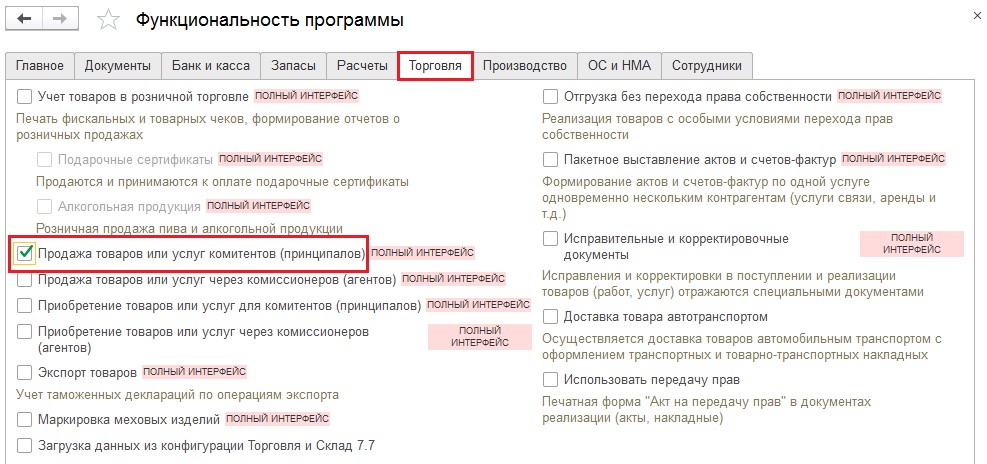

Сначала проверяются настройки программы 1С. Для этого нужно последовательно перейти в разделы «Администрирование» и «Функциональность». В дополнительном разделе «Функциональность» выполняется переход на вкладку «Торговля» и проверяется наличие чекбокса напротив надписи «Продажа товаров и услуг комитентов».

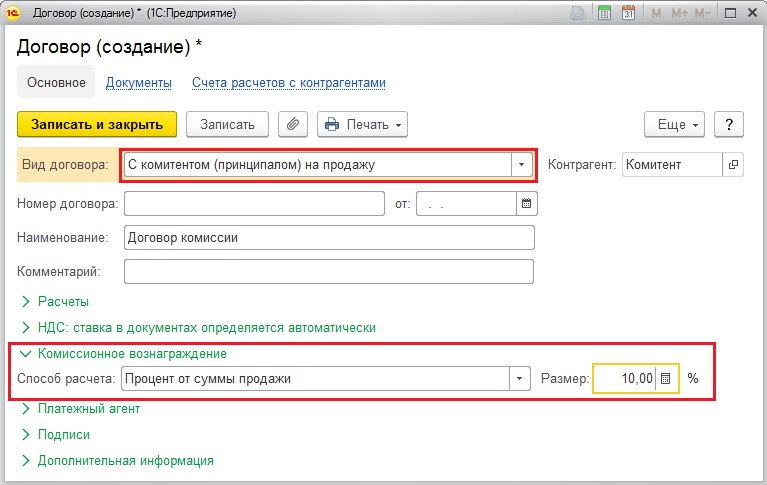

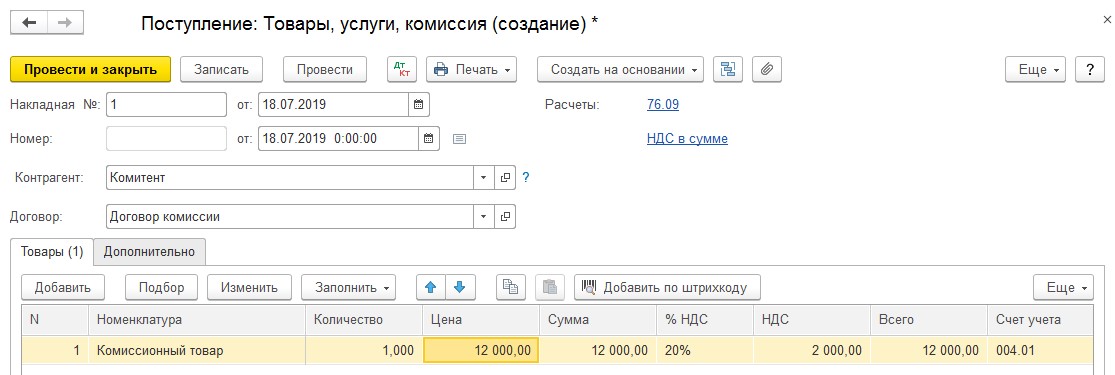

Следующий шаг: отражение в программе информации о том, что комиссионные товары поступили на основании накладной формы ТОРГ-12. Вводить этот документ следует в подразделе «Поступление». Он расположен в разделе «Покупки». После активации клавиши «Поступление» потребуется выбрать в выпадающем списке меню название операции «Товары, услуги и комиссия». После всех этих действий можно переходить к заполнению документа.

Ключевые реквизиты, влияющие на правильность отражения операции, — вид формируемой номенклатуры и договор. В договоре обязательно указывается вид «С комитентом на продажу». Во вкладке «Комиссионное вознаграждение» выбирается способ расчета. В примере ниже рассматривается процесс заполнения договора с вознаграждением процентами от суммы продаж.

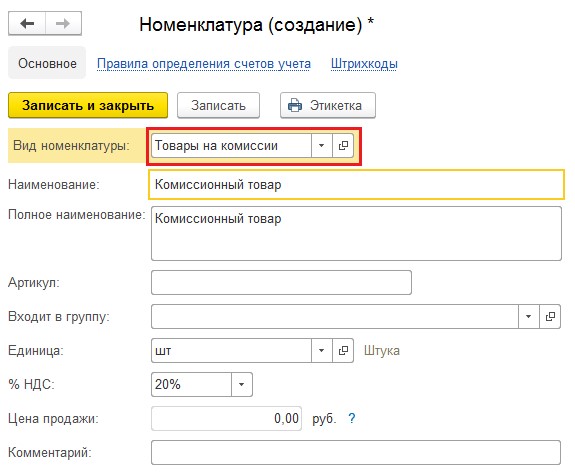

Во время формирования позиций номенклатуры рекомендуется контролировать их вид и выбирать «Товары на комиссии».

Последующее заполнение товаров не отличается от типичной покупки. Счет-фактура не нуждается в регистрации, а проведенный документ создает движения исключительно по дебету счета 004.01.

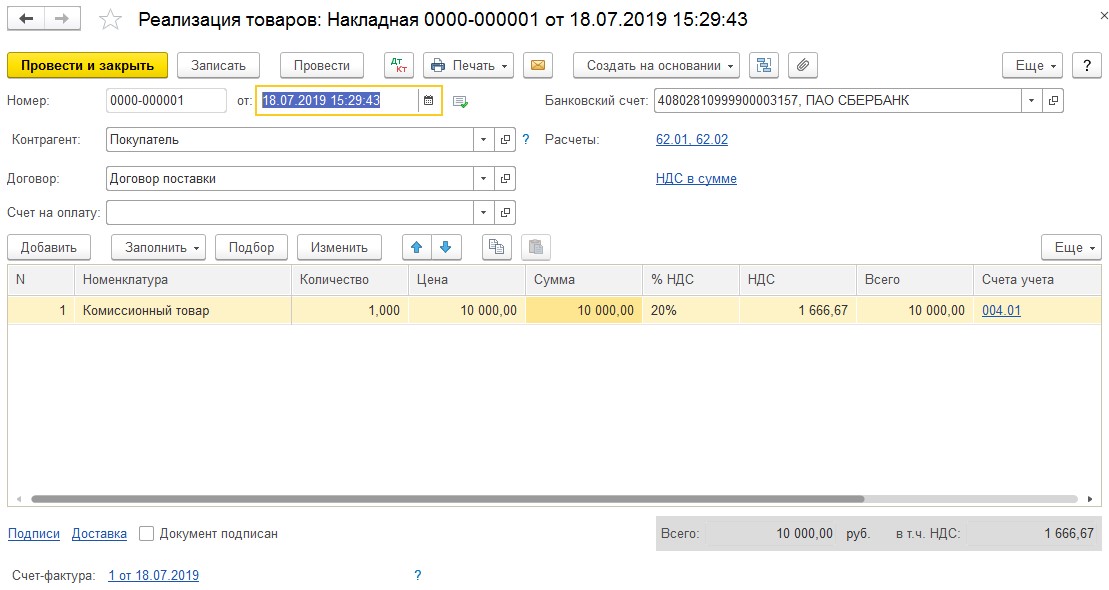

Далее стоит перейти к реализации комиссионных товаров в разделах «Продажи» — «Реализация» — заполнить документ необходимой информацией.

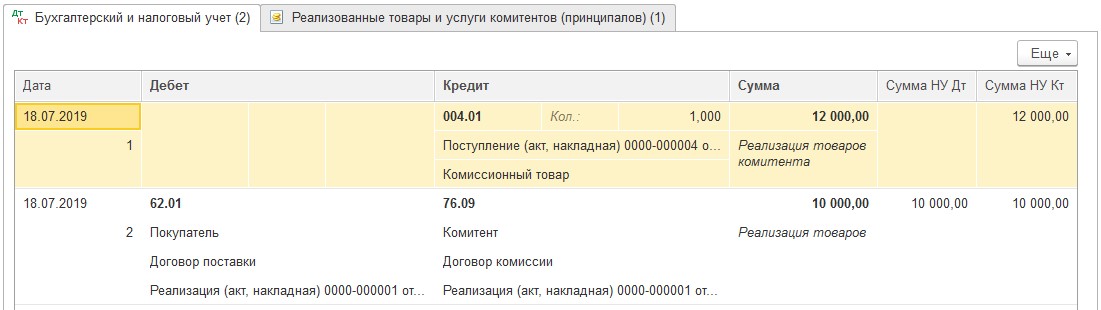

Нужно обязательно обращать внимание на проводки. Так как выручка от реализации продукции не имеет прямого отношения к доходу комиссионера, проводки по Кт 90.01.1 и списания себестоимости на Дт 90.02.1. отсутствуют.

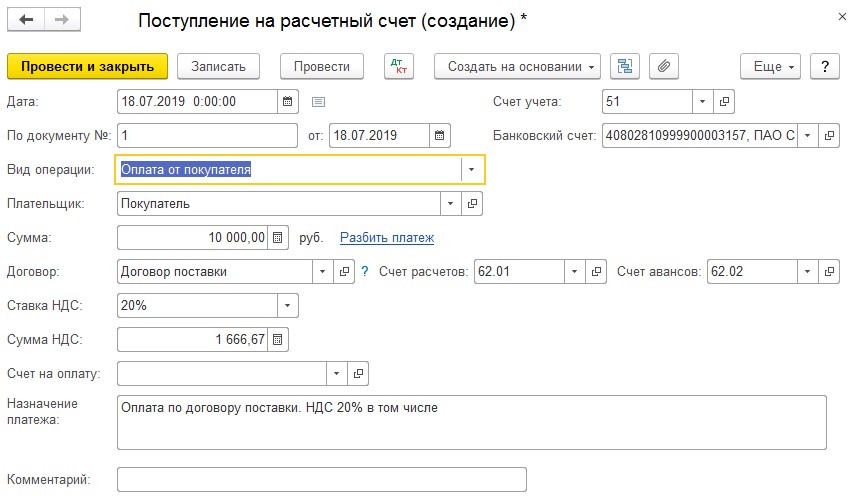

Следующий шаг – отражение информации о полученных средствах от покупателя. Данные должны быть отражены в в подразделе «Поступление». Перейти в раздел можно по вкладкам «Банк и касса» — «Банковские выписки». Проведенный документ формирует проводки Дт 51 Кт 62.01.

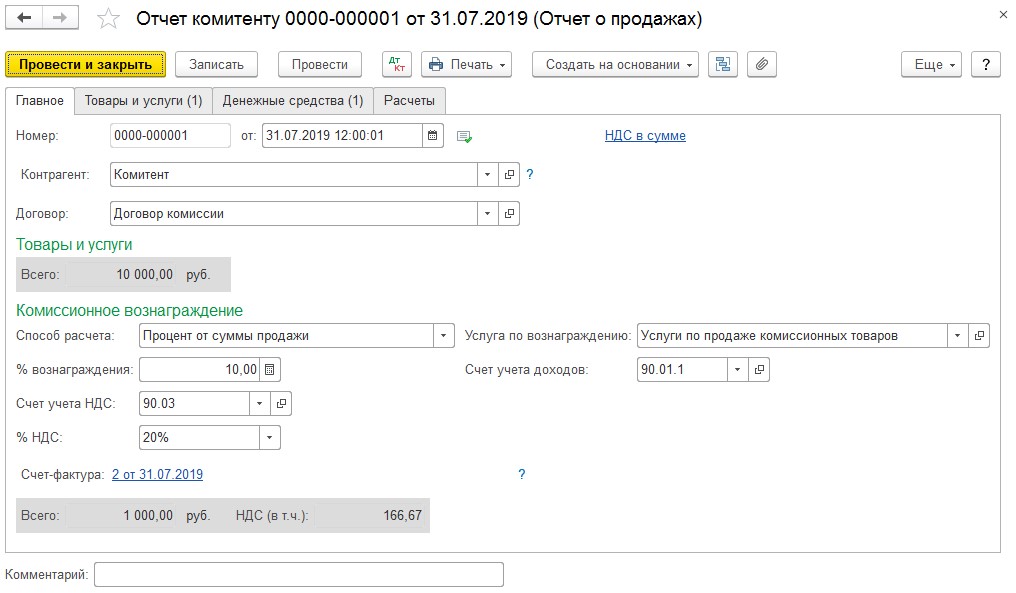

По завершению отчетного периода, указанного в договоре, комиссионер должен подготовить для комитента отчет. Есть два способа ввода его в программе:

- В разделах «Покупки» — «Отчет комитенту».

- С использованием механизма «Ввода на основании» из поступления комиссионной продукции.

Документ включает в себя четыре вкладки:

- «Главное» (здесь отражается услуга по реализации);

- «Товары и услуги» (здесь отражаются все реализованные товары с помощью клавиш «Заполнить» — «Реализованным по договору»);

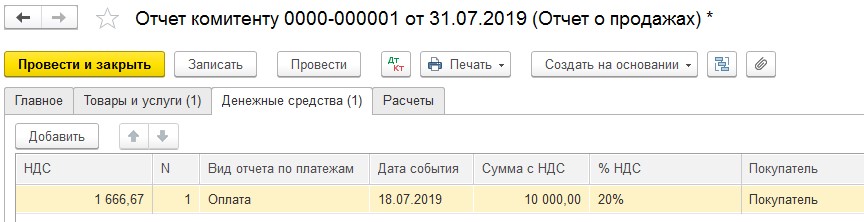

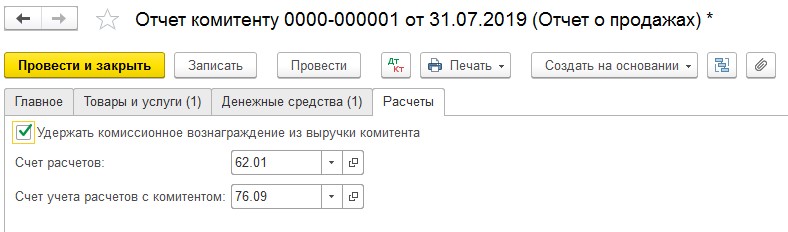

- «Денежные средства» (здесь вручную вносятся данные о денежных средствах от покупателя);

- «Расчеты» (здесь должны быть указаны счета бухучета по взаимным расчетам с комитентом и покупателем).

Проведенный документ формирует движения по счетам:

- Дт 76.09 Кт 62.01. (на сумму вознаграждения по комиссионному соглашению);

- Дт 62.01 Кт 90.01.1 (выручка по оказанию услуг комитенту);

- Дт 90.03 Кт 68.02 (на НДС).

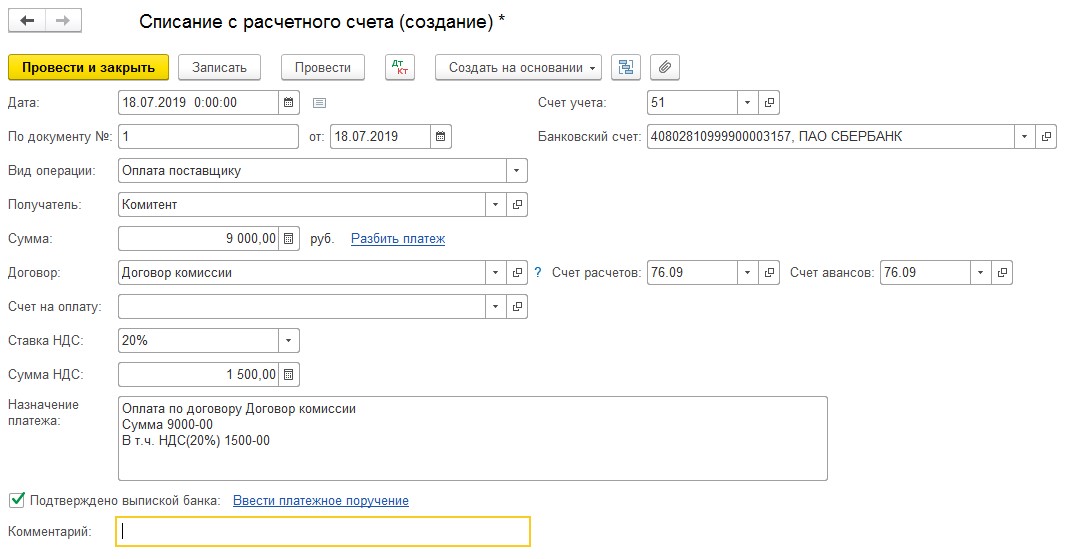

Завершающий этап – перевод денежных средств комитенту после удержания из них комиссионного вознаграждения. Данная операция запускается с помощью команды «Ввод на основании» в отчете комитента или в разделе «Списание». Переходить в него следует по пути: «Банк и касса» — «Банковские выписки».

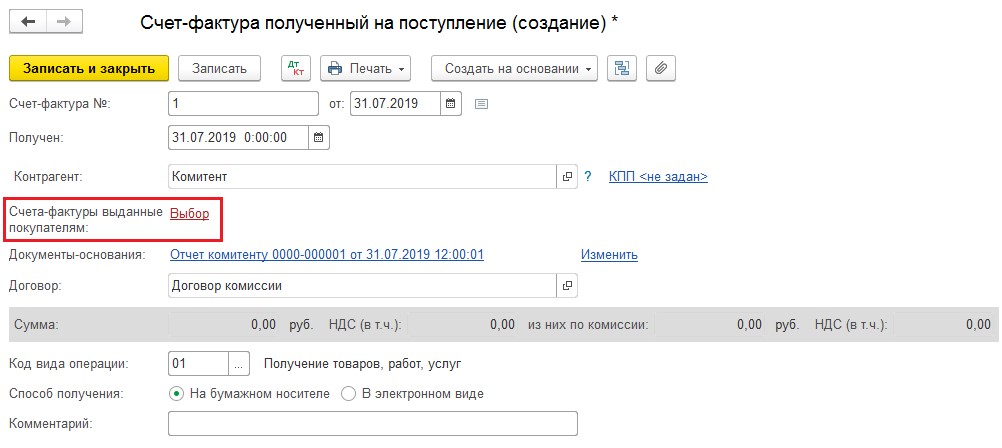

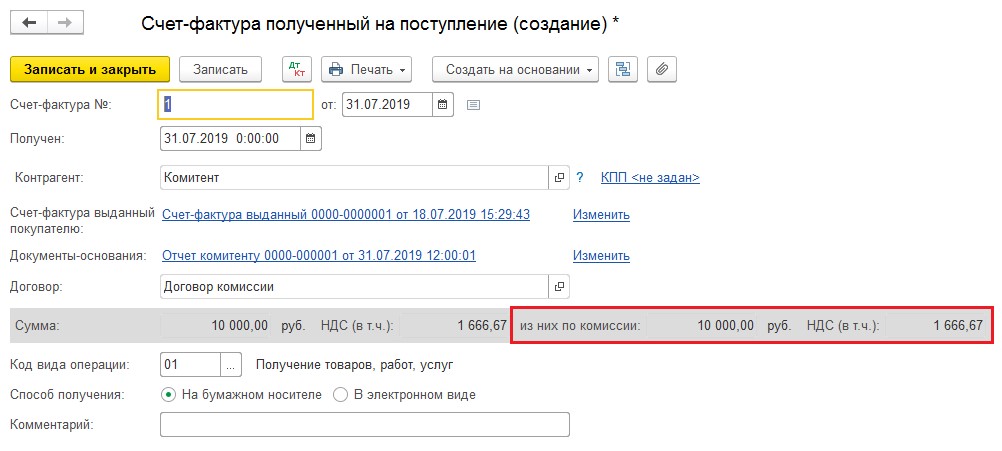

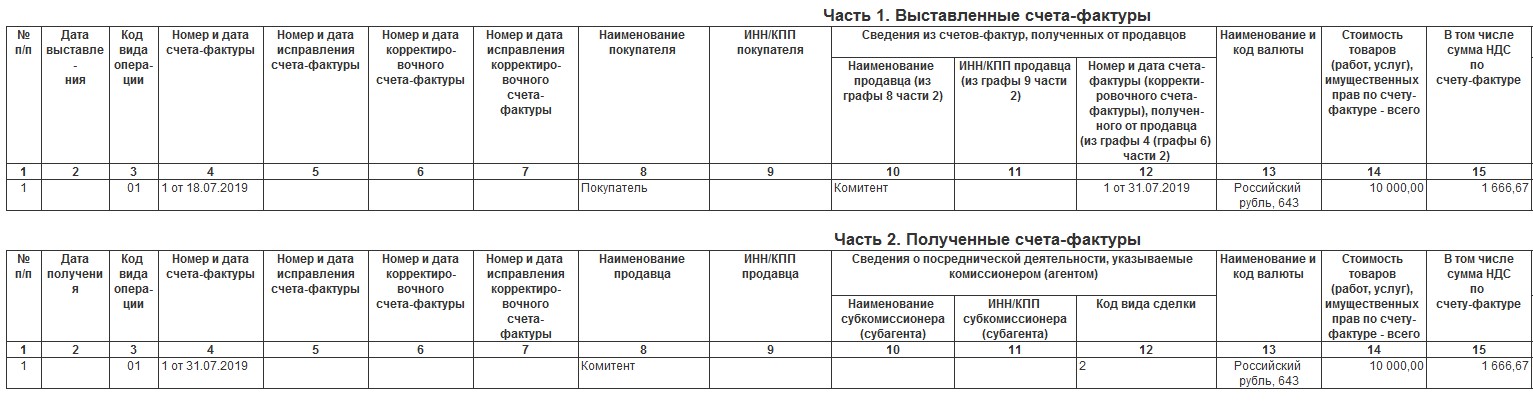

Документ формирует проводку Дт 76.09 Кт 51 на разницу между заработком комиссионера и суммой реализации. Далее потребуется регистрация счета-фактуры комитента. Лучше вводить ее, основываясь на документе «Отчет комитенту» — Счет-фактура на поступление». Нужно заполнить номер счета и дату, а затем активировать клавишу «Выбор».

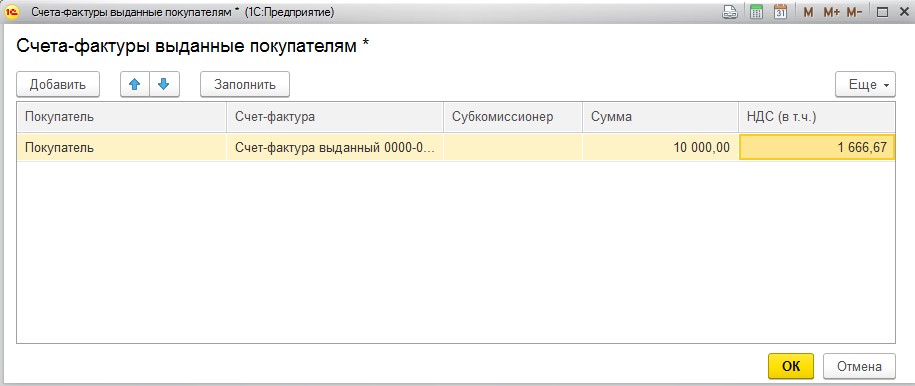

В отдельном окне «Счета-фактуры, выданные покупателям», нужно добавить счет, сформированный при реализации товаров. Операция выполняется клавишей «Заполнить».

Согласно законодательству, комиссионеры обязуются учитывать полученные и выставленные счета-фактуры в специальном журнале (п. 3.1. ст. 169 НК). Речь здесь идет об операциях, выполняемых в интересах другого лица на основании комиссионного договора.

Как только счет-фактура будет проведен, потребуется проверка отражения операции в журнале. Для проверки нужно перейти в раздел «Отчеты», затем в «Журнал счетов-фактур» и создать документ за конкретный отчетный период. Если все операции выполнены правильно, в разделе «Выставленных счетов» отобразится документ на реализацию комиссионной продукции. В свою очередь, в разделе «Полученных счетов» отобразится документ, выписанный комитентом.

В книге продаж появляется счет-фактура, зарегистрированный в отчете комитенту на размер комиссионного вознаграждения. В книге покупок информация об этих операциях не появится.