Печать предприятия бухгалтерский учет

Печать предприятия бухгалтерский учет

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Казенное учреждение заключило договор на изготовление и покупку штампов. Штампы являются не гербовыми. Штампы будут изготовлены из материалов подрядчика.

На какую подстатью КОСГУ следует отнести расходы по изготовлению и покупке штампов? Как определить срок полезного использования для определения группы нефинансового актива?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок применения подстатей КОСГУ зависит от решения профильной комиссии учреждения, принимаемого с учетом эксплуатационных и технических характеристик штампов, влияющих на определение срока полезного использования штампов. При этом условия отнесения штампов к основным средствам или материальным запасам могут быть установлены в рамках учетной политики.

Обоснование вывода:

При отнесении расходов на конкретные коды КОСГУ организации бюджетной сферы должны руководствоваться Порядком N 209н. Определение кодов КОСГУ осуществляется исходя из экономического содержания хозяйственной операции и предмета договора (контракта) (п. 3 Порядка N 209н).

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующих федеральных стандартов, а также Инструкции N 157н могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ:

— на статью 310 «Увеличение стоимости основных средств» КОСГУ, если оплачивается договор на приобретение объектов, относящихся к основным средствам;

— на одну из подстатей статьи 340 «Увеличение стоимости материальных запасов» КОСГУ, если оплачивается договор на приобретение объектов, относящихся к материальным запасам.

Соответственно, для определения подстатьи КОСГУ в целях отнесения расходов на изготовление штампов необходимо определить, к какой группе нефинансовых активов в дальнейшем будет отнесен этот объект.

Принятие решения об отнесении имущества к той или иной группе нефинансовых активов осуществляет комиссия по поступлению и выбытию активов учреждения (п. 34 Инструкции N 157н, далее — Комиссия). В своей работе она руководствуется нормами Инструкция N 157н, а также федеральными стандартами бухгалтерского учета для организаций государственного сектора, в том числе федеральным стандартом «Основные средства» и федеральным стандартом «Запасы».

При этом отнесение имущества:

— в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 7, 8 федерального стандарта «Основные средства», п.п. 38, 39 Инструкции N 157н;

— к материальным запасам в соответствии с требованиями п. 99 Инструкции N 157н (смотрите раздел 3 Методических рекомендаций, доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237).

Одним из главных критериев для выбора группы нефинансовых активов (основное средство или материальные запасы) является срок полезного использования приобретаемого имущества (более или менее 12 месяцев), а вот стоимость объекта имущества значения не имеет.

Для отнесения штампов к той или иной группе нефинансовых активов комиссии необходимо экспертным путем определить, в течение какого срока планируется использовать это имущество. В данной ситуации срок полезного использования профильной комиссии следует установить на основании рекомендаций, содержащихся в документах производителя, а в случаях отсутствия такой информации — исходя из:

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды;

— нормативно-правовых и других ограничений использования этого объекта;

— гарантийного срока использования объекта;

— материала, который используется при создании штампов;

— определить срок полезного использования по аналогии с уже числящимся на балансе схожим по функциональному признаку имуществом;

— изучить доступные сведения об изделии в системе Интернет и выбрать оптимальный вариант.

При этом условие признания штампов и печатей основными средствами либо матзапасами, например, указанный производителем гарантий срок, может быть прямо определено в учетной политике*(1). Выбранный учреждением подход должен единообразно применяться из года в год.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

27 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————-

*(1) Смотрите, в частности:

— Положение об учетной политике министерства образования и науки Амурской области, утвержденное приказом Министерства образования и науки Амурской области от 30.12.2016 N 1717;

— Учетная политика Департамента труда и социальной защиты населения города Севастополя для целей бюджетного учета, утвержденная приказом Департамента труда и социальной защиты населения г. Севастополя от 29.12.2018 N 538.

Порядок списания и уничтожения печатей (нюансы)

- В каких случаях фирме следует списать печать с последующим уничтожением?

- Что важно помнить, чтобы корректно уничтожить старую печать?

- Итоги

В каких случаях фирме следует списать печать с последующим уничтожением?

На практике существует не так много ситуаций, в которых перед фирмой может возникнуть необходимость уничтожить использовавшуюся прежде печать (если она обязана ее применять или применяет печать по своему желанию). К таким ситуациям относятся следующие:

- Изменились какие-либо ключевые реквизиты организации, которые отражаются в печати.

- Фирма намерена в ближайшем будущем прекратить бизнес-активность, в связи с чем проходит процедуру ликвидации.

- Прежняя печать компании по каким-либо причинам вышла из строя (конструктивные элементы сломались либо оттиск перестал быть пригодным к использованию).

Если любое из указанных выше обстоятельств имело место, компании следует списать вышедшую из строя печать и уничтожить ее. Только после этого можно оформлять соответствующими документами введение новой печати.

ВНИМАНИЕ! Коммерческие организации вправе совсем отказаться от использования печати.

Порядок отказа от использования печати разъянили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

О том, все ли документы сегодня следует оформлять печатью, см. в статье «Печать не является обязательным атрибутом первички».

Вместе с тем в настоящее время отсутствует единый нормативный документ (закон), предписывающий всем субъектам хозяйствования уничтожать печати при наступлении указанных выше обстоятельств. Поэтому уничтожение печатей отвечает интересам, в первую очередь, самой организации.

ВАЖНО! Факт уничтожения прежней печати следует задокументировать соответствующим актом.

Бланк акта об уничтожении печати можно скачать, кликнув по ссылке ниже.

Как именно уничтожить ранее находившуюся в эксплуатации печать, должен решить руководитель компании.

Что важно помнить, чтобы корректно уничтожить старую печать?

Руководство компании вправе выбрать из 2 базовых вариантов уничтожения печати:

- осуществить уничтожение печати самостоятельно;

- поручить уничтожение печати третьим лицам (фирме, занимающейся изготовлением и уничтожением печатей).

Поскольку уничтожение печати не требует значимых трудозатрат, большинство организаций выбирают первый способ, т. е. делают это своими силами.

Алгоритм действий в данном случае будет следующим:

- Руководитель приказом созывает специальную комиссию, которая и будет заниматься уничтожением печати.

- После того как старые печати уничтожены (в присутствии комиссии в полном составе), фирма составляет специальный акт. Единой формы такого акта законодателем не установлено, поэтому он может быть составлен в свободной форме. Главное, чтобы в нём было указано, по какой причине было решено уничтожить печати, какие именно это печати (привести их наименования и оттиски). Акт следует подписать всем членам комиссии.

Если же фирма решит не заниматься уничтожением печатей самостоятельно, она может поручить это специальной организации, оказывающей подобные услуги. Выбрав такой способ, следует помнить, что вместе с печатью этой организации потребуется предоставить документы, подтверждающие правомерность действий по уничтожению печати (решение руководителя компании, документы, закрепляющие его полномочия, и т. д.).

Кроме того, в ряде случаев фирме, независимо от выбранного способа уничтожения печати, необходимо будет уплатить госпошлину (к примеру, при исключении печати из реестра).

Итоги

Списать и уничтожить печать не представляет особой сложности. Делать это компании следует как в случае, когда прежняя печать более неактуальна, так и в случае, когда печать пришла в негодность. Компания может уничтожить печать самостоятельно или поручить это третьей стороне, специализирующейся на оказании подобных услуг.

Печать предприятия бухгалтерский учет

Использован релиз 3.0.78

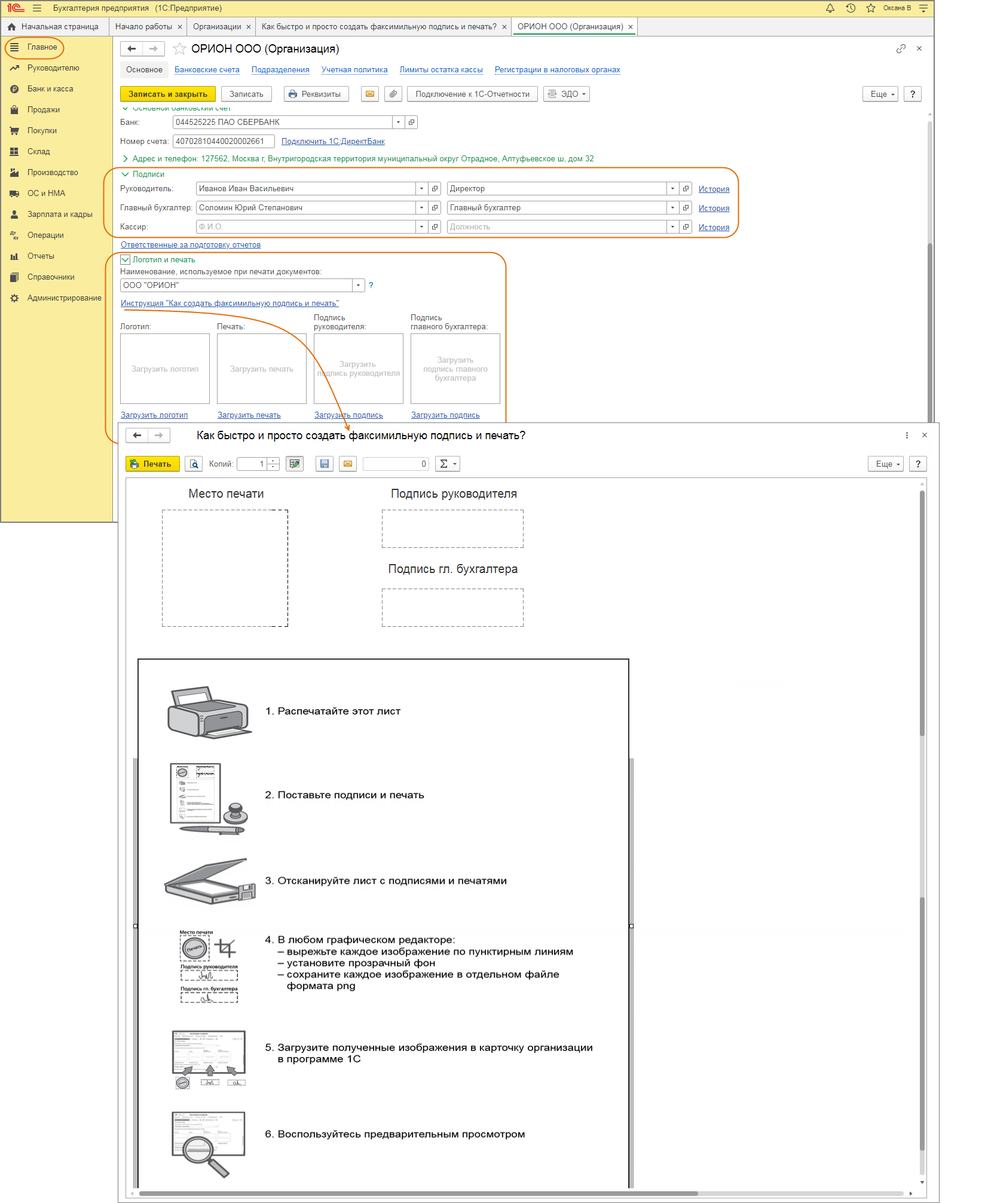

В программе «1С:Бухгалтерия 8» (ред. 3.0) в печатной форме документов «Счет покупателю», «Реализация (акт, накладная)» можно вывести факсимильные подписи должностных лиц, логотип и печать организации. Возможность настройки факсимильных подписей и печати в документе «Реализация (акт, накладная)» появилась с релиза 3.0.78.

Факсимиле руководителя организации, главного бухгалтера и кассира настраиваются в карточке организации. Факсимиле других сотрудников настраиваются в справочнике «Сотрудники» по ссылке «Подпись». Для отображения факсимиле в документах необходимо открыть печатную форму документа (по кнопке «Печать») и установить флажок «Подпись и печать». Обратите внимание: если в карточке организации не было установлено ни одного факсимиле, этот флажок не является активным (поэтому для отображения факсимиле сотрудника в документах необходимо, чтобы в карточке организации была настроена хотя бы одна факсимильная подпись).

- Раздел: Главное – Организации.

- Откройте карточку организации.

- Раскройте блок «Подписи» и проверьте список ответственных лиц, имеющих право подписи, и их должности (руководитель, главный бухгалтер).

- Раскройте блок «Логотип и печать». По соответствующей ссылке под каждым полем «Логотип», «Печать», «Подпись руководителя», «Подпись главного бухгалтера» загрузите предварительно подготовленные отдельные файлы с изображениями в формате PNG.

- Для создания файлов с образцами подписей и оттиском печати организации можно перейти по ссылке: Инструкция «Как создать факсимильную подпись и печать».

- Распечатайте открывшуюся форму с инструкцией.

- Поставьте подписи и печать в соответствующих местах, отсканируйте лист с подписями и печатью (в формате JPEG, PNG, кроме формата PDF).

- В любом графическом редакторе (например, в программе Paint или Snagit) откройте отсканированный файл, по пунктирным линиям выделите рисунок подписи, установите прозрачный фон или прозрачное выделение (в зависимости от программы графического редактора) и скопируйте каждое изображение в отдельные файлы. Сохраните файлы и загрузите их, как это описано в п. 4.

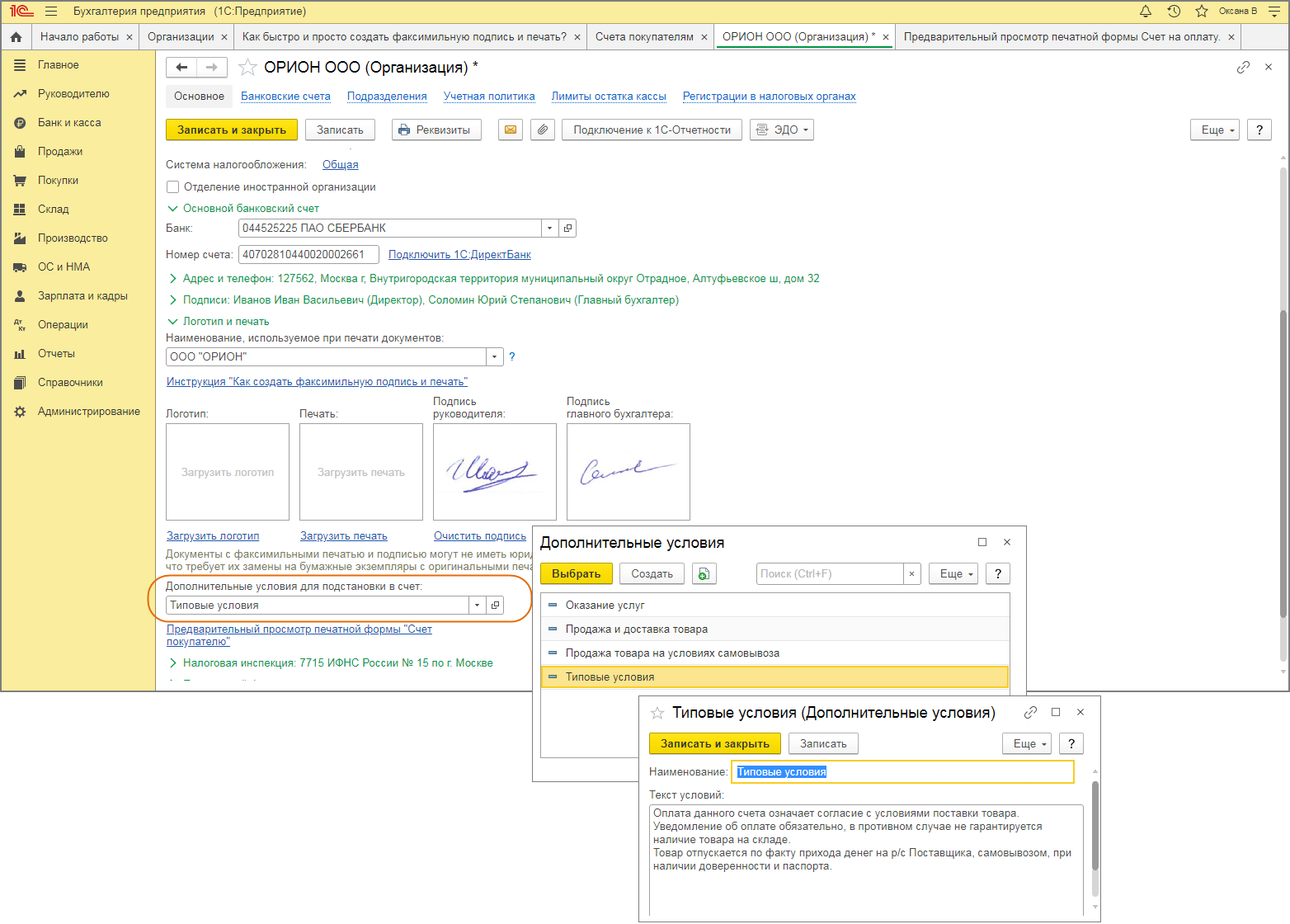

- В поле «Дополнительные условия для подстановки в счет» можно выбрать информацию, которая будет выводиться в счете, текст условий можно изменить или добавить в него новые условия (рис. 2).

- По ссылке «Предварительный просмотр печатной формы «Счет покупателю» откройте форму для просмотра результата.

- Кнопка «Записать и закрыть».

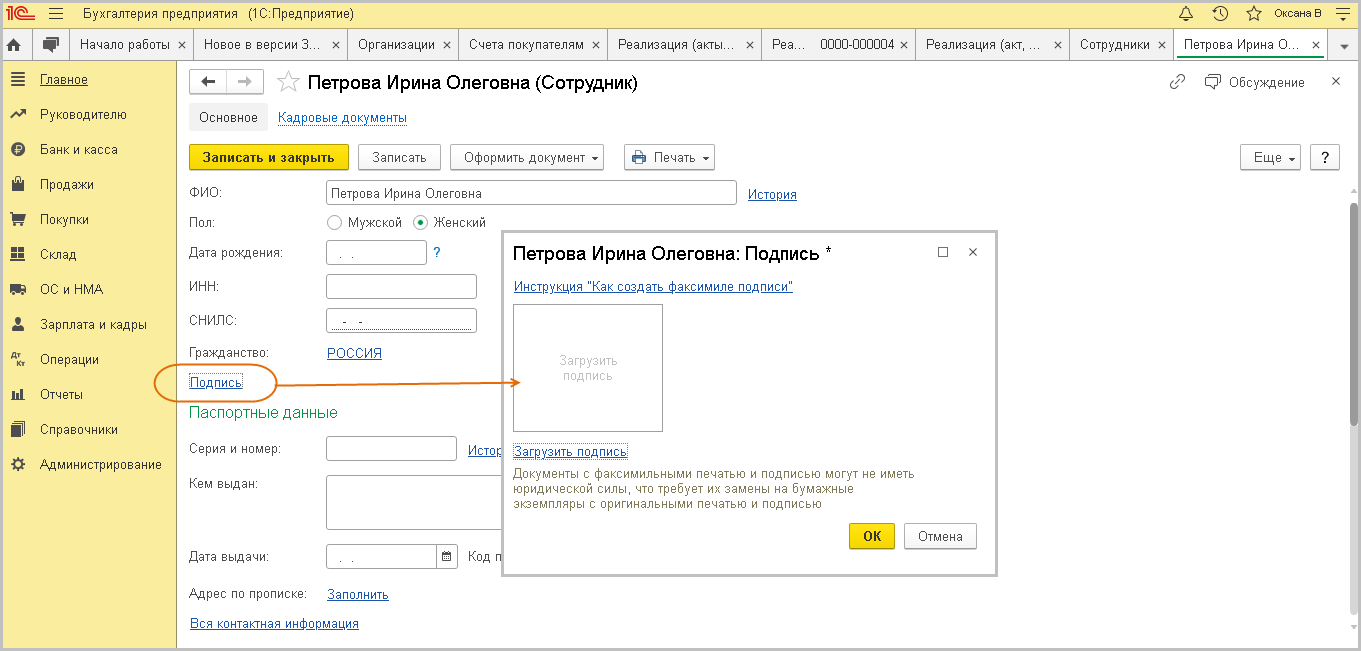

- Для настройки факсимиле других сотрудников откройте справочник «Сотрудники» (раздел: Зарплата и кадры — Сотрудники), выберите сотрудника и перейдите по ссылке «Подпись» (рис. 3). Загрузите предварительно подготовленный отдельный файл с изображением подписи в формате PNG (так же, как это описано в п. 4).

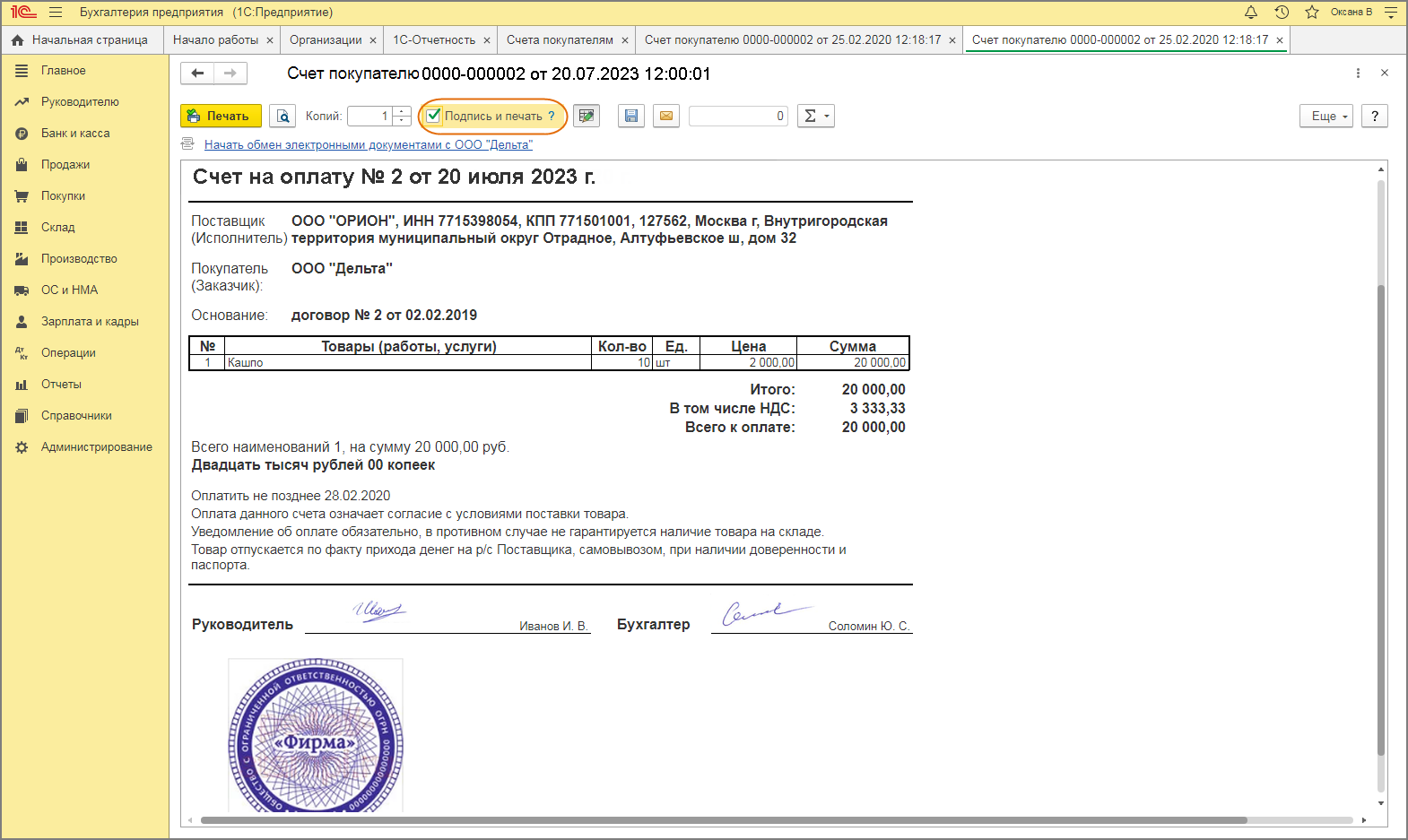

Для печати документов (счета покупателю, товарной накладной) с факсимиле, настроенными в карточке организации, и оттиском печати установите флажок «Подпись и печать» в печатной форме документа (рис. 4). По умолчанию в печатных формах документов указываются факсимиле из карточки организации.

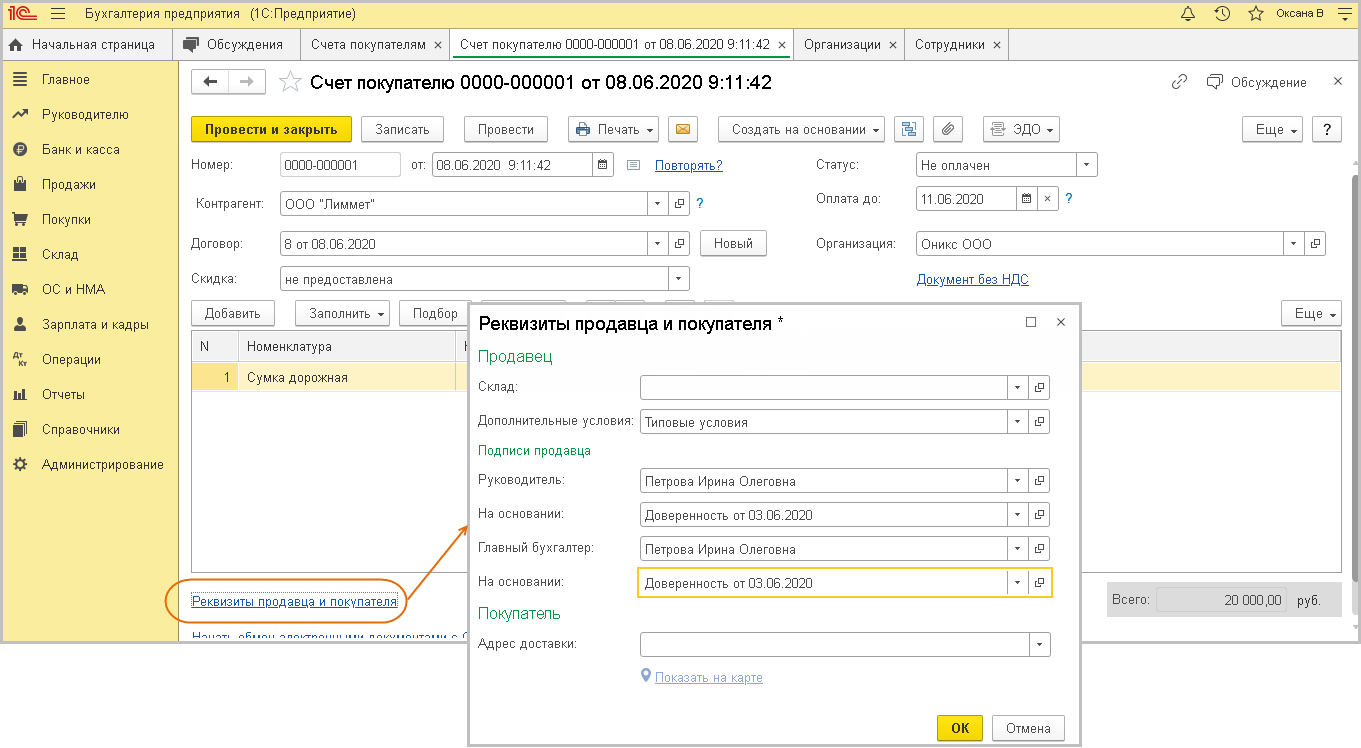

Чтобы в документе «Счет покупателю» установить факсимиле сотрудника (из справочника «Сотрудники»), перед открытием печатной формы перейдите по ссылке «Реквизиты продавца и покупателя» и укажите сотрудника в полях «Руководитель» и (или) «Главный бухгалтер» (рис. 5). Затем откройте печатную форму (по кнопке «Печать») и установите флажок «Подпись и печать».

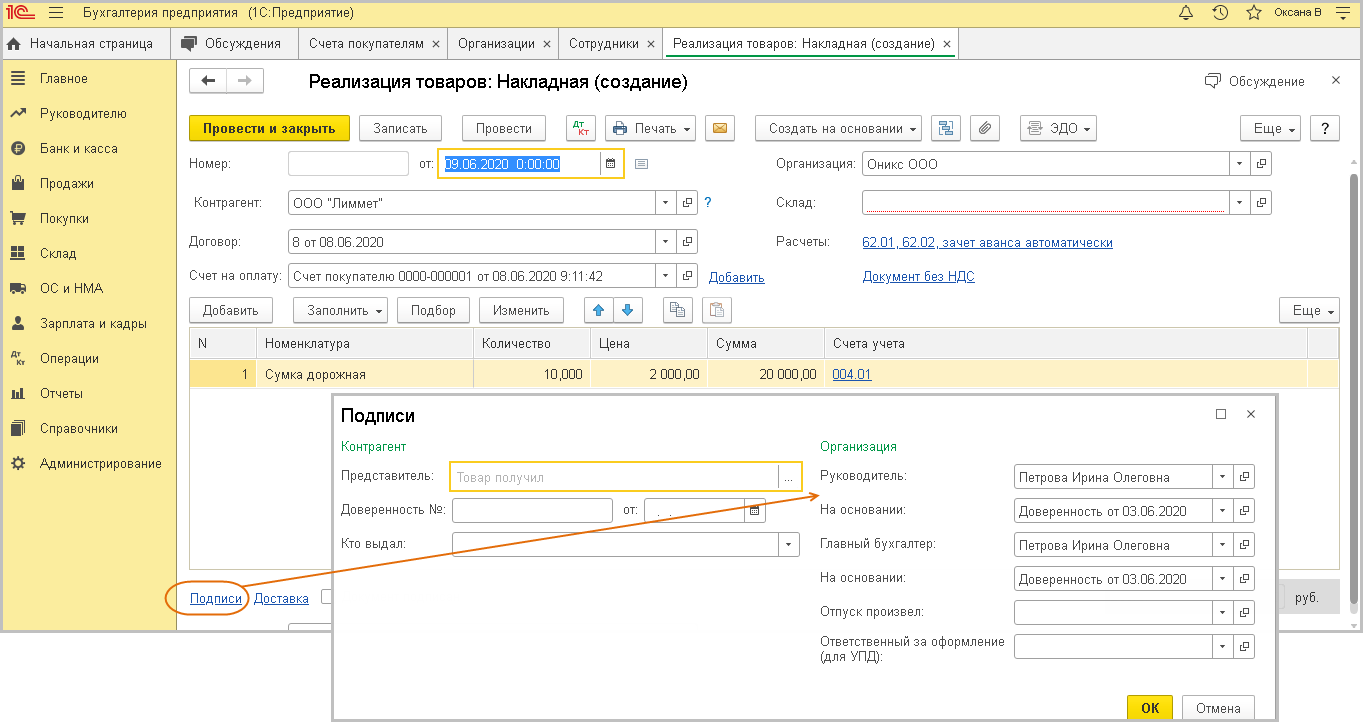

Чтобы в документе «Реализация (акт, накладная)» установить факсимиле сотрудника (из справочника «Сотрудники»), перед открытием печатной формы перейдите по ссылке «Подписи» и укажите сотрудника в полях «Руководитель» и (или) «Главный бухгалтер» и (или) «Отпуск произвел» (рис. 6). Затем откройте печатную форму (по кнопке «Печать») и установите флажок «Подпись и печать».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как правильно уничтожить печать компании

Старая печать компании, не пригодная к использованию, не должна попасть в чужие руки. Поэтому ее нужно уничтожить и только после этого изготовить новую. Чтобы не возникло проблем с юридическим статусом документов, подтвержденных измененной печатью, факт уничтожения старой печати и введение новой требуется зафиксировать документально. Остановимся на нюансах процедуры.

Печать компании из-за многократного использования рано или поздно приходит в негодность. Однако документы требуют полного и четкого ее оттиска, на котором читался бы весь текст. Может потребоваться новая печать. То же касается смены организационно-правовой формы, наименования или местонахождения компании. Что делать со старой печатью, как ее правильно уничтожить и какими документами оформить данную процедуру?

Уничтожить печать можно самостоятельно или силами сторонней организации. Выбрать один из способов должен руководитель компании.

Печать уничтожается собственными силами

Законодательство не регламентирует порядок производства и уничтожения печатей. Компании или ИП разрабатывают его самостоятельно.

Приведем примерный алгоритм утилизации.

- Руководство компании принимает решение об уничтожении печатей и штампов, утративших свою актуальность. Решение можно вынести в отношении одной печати или нескольких, или всех сразу.

- Издается приказ об уничтожении печатей.

- На основании приказа создается специальная комиссия, которая и проводит уничтожение штемпельных изделий.

- Для фиксации факта утилизации составляется акт.

В акт об уничтожении печати включается такая информация:

- состав комиссии;

- время и место уничтожения печати;

- основание уничтожения;

- наименование и оттиск уничтоженной печати;

- способ уничтожения — полное разрушение печатающей поверхности: печать из каучука разрезается на мелкие части или сжигается, металлическая печать опиливается двумя перекрестными линиями;

- заключение комиссии о непригодности печати к использованию;

- подписи членов комиссии.

Акт утверждает руководитель предприятия (пример 1). Хранится он постоянно, чтобы избежать споров по документам, заверенным старой печатью.

Внимание! Если штемпель утерян или украден, то подается соответствующее заявление в налоговую инспекцию и полицию. В такой ситуации акт об утилизации не составляется.

Пример 1

Общество с ограниченной УТВЕРЖДАЮ

ответственностью «Визави» Генеральный директор

Петров__ Петров И.И.

АКТ

Об уничтожении печатей

Комиссия в лице:

председатель комиссии — генеральный директор Петров И.И.,

члены комиссии — главный бухгалтер Руденко Н. В.,

начальник отдела кадров — Воронов К.И.

составила данный акт об уничтожении круглой печати ООО «Визави» (ИНН 187655443487, КПП 56478309; адрес: г. Москва, Ленинский проспект, д. 45, оф. 7).

Основание: приказ директора ООО «Визави» Петрова И.И. от 29.09.2019 № 7

Комиссия отобрала деформированные печати и уничтожила их 01 октября 2019 года в 10 часов 20 минут на территории складского помещения № 2 путем опиливания поверхности печати двумя перекрестными линиями:

- Основную (круглую) печать — 1 шт.

- Печать отдела кадров — 1 шт.

Возможность дальнейшего использования и восстановления печати невозможна. Оттиски уничтожаемой печати:

Печать ООО «Визави»

Печать отдела кадров ООО «Визави»

Председатель комиссии ________Петров_______________ Петров И.И.

Члены комиссии ______Руденко_________________ Руденко Н.В.

___Воронов __________________ Воронов К.И.

На основании акта в журнале учета печатей и штампов делается запись об уничтожении (пример 2).

Пример 2

ЖУРНАЛ

учета печатей и штампов, выделенных на уничтожение

Наименование печати (штампа), инициатор заказа, дата поступления

Оттиск печатей (штампов), возвращенных для уничтожения, дата возврата

Отметка об уничтожении, номер акта и дата

Печать уничтожает сторонняя организация

При сдаче печати на уничтожение в стороннюю организацию нужно подготовить такие документы:

- заявление об уничтожении печати, подписанное руководителем;

- ксерокопию паспорта руководителя;

- доверенность на уничтожение печати от руководителя организации лицу, ответственному за ее уничтожение;

- паспорт (ксерокопию) лица, ответственного за уничтожение печати;

- выписку из ЕГРЮЛ (нотариально заверенную копию);

- документ, подтверждающий факт оплаты (оригинал квитанции Сбербанка или платежное поручение).

Перечень документов рекомендуемый, он не закреплен нормативными документами и его можно изменить. Организация, которая принимает печать на уничтожение, также выдает акт (пример 3), на обороте которого проставляется оттиск печати, подлежащей уничтожению.

Пример 3

Акт №№ об уничтожении печати организации

Составлен в 2-х экземплярах

Печать, зарегистрированная в реестре печатей за №______ __________________________________________________________________________________________

(организационно-правовая форма и наименование организации)

гос. регистрации № _______________________________________________________________ уничтожена

ИЗГОТОВИТЕЛЕМ в связи с ___________________________________________________________________

Печать уничтожена в присутствии представителя организации

(фамилия, имя, отчество)

паспорт: серия_______________ №________________ код подразделения ___________________________

_______________( подпись) ______ «_____«___________ 200_ г.

Факт уничтожения печати в моем присутствии подтверждаю, сведения об уничтожении печати внесены в базу данных «Реестр печатей», заявление и один экземпляр акта приобщены к архивному делу печати.

___________ /___________/ «_____«__________ 200_ г.

ОТТИСКИ УНИЧТОЖАЕМОЙ ПЕЧАТИ

Как учесть расходы на уничтожение печати

Расходы, связанные с уничтожением печати, признаются расходами для нужд управления, не связанные непосредственно с производственным процессом. В бухгалтерском учете они отражаются на счете 26 (20, 44).

Пример 4

Генеральный директор компании «Визави» Петров И.И. принял решение об уничтожении изношенной печати к общества силами сторонней организации. Стоимость услуги — 2 000 руб., в том числе НДС — 305,08 руб.

Петров И.И. представил в бухгалтерию подтверждающие документы.

Сумма прочих расходов в полном объеме включается в расходы текущего отчетного (налогового) периода (п.2 ст.318 НК).

Бухгалтер сделал такие проводки:

Дт 71 Кт 50 — 2 000 руб — выдана подотчет сумма Петрову И.И. для оплаты услуг сторонней организации по уничтожению печати.

Дт 26 — Кт 71 — 2 000 руб — приняты расходы на уничтожение печати

Дт 19 Кт 71 — 305,08 руб — учтен НДС

Дт 68 Кт 19 — 305,08 руб — предъявлен к вычету НДС

Как в бухучете бюджетной организации учесть печати и штампы

Печать — это предмет, на котором изображены знаки и символы, выполненные специальным способом для того, чтобы можно было ставить оттиски этих изображений на бумаге или других объектах (глине, сургуче и т.п.) с целью придания данным объектам определенного значения и (или) юридической силы.

Штамп — это вид печати, который заменяет рукописную запись и применяется, как правило, при бумажном делопроизводстве. Юридической силы он не имеет, его основное предназначение — облегчить работу и ускорить процесс документооборота.

Приобретение печатей и штампов

Все существующие печати разделяются на три вида: печать организации, печать структурного подразделения организации, печать, указывающая на ее целевое назначение (для документов и т.п.). В свою очередь печати организаций подразделяются на простые и гербовые .

Изготовление гербовых печатей осуществляется в штемпельно-граверных мастерских по эскизам организаций. При этом следует учитывать, что такая печать должна изготавливаться в одном экземпляре. Дополнительные гербовые печати можно изготовить только с разрешения вышестоящего органа. При этом они должны обозначаться цифрой «2» и последующими .

Структурным подразделениям и филиалам организаций также разрешается изготовление гербовых печатей, если это предусмотрено их уставом, положением или приказом об их образовании. В этом случае в текст печатей вписывается слово «филиал» или наименование структурного подразделения .

Ограничений на изготовление штампов законодательством не установлено. Их заказывают (приобретают) исходя из реальной потребности организации.

В общем случае печати и штампы состоят из двух элементов: оснастки (корпуса) и клише. Причем зачастую в товаросопроводительных документах составляющие части печати (штампа) прописываются отдельными позициями. Рекомендуем объединять их в единый объект учета, так как по отдельности они не используются.

Бухгалтерский учет печатей и штампов законодательством не установлен. В этом случае бюджетная организация вправе определить его самостоятельно и отразить в учетной политике .

Принимая во внимание то, что срок службы печатей и штампов, как правило, составляет более одного года, и их стоимость относительно невелика, предлагаем учитывать данные объекты учета в качестве отдельных предметов в составе оборотных средств (ОП в СОС).

В этом случае в бухучете операции по поступлению в организацию печатей и штампов, приобретенных за счет средств бюджета по безналичному расчету, отражаются следующими записями :

Содержание операций

В бухучете операции по приобретению печатей и штампов за счет внебюджетных средств в общем случае отражаются следующими записями :

| Содержание операций | Дебет | Кредит |

| Перечислена изготовителю печатей и штампов оплата с внебюджетного расчетного счета | 178 | 111 |

| Оприходованы поступившие печати и штампы (без НДС) | 070 | 178 |

| Отражен предъявленный НДС | 175 | 178 |

| Принят к вычету НДС | 173 | 175 |

| Одновременно отражены расходы по внебюджетной деятельности и увеличен фонд ОП в СОС | 211 (080 и др.) | 260 |

Внимание!

Расходы на изготовление печатей и штампов относятся на элемент расходов 1 10 03 05 «Прочие расходные материалы и предметы снабжения» экономической бюджетной классификации .

2. Выдача печатей (штампов) в эксплуатацию

В настоящее время порядок учета, использования и ответственность за хранение печатей и штампов каждая организация устанавливает самостоятельно. Также организация самостоятельно определяет перечень документов, на которых проставляется оттиск печати. Эти нормы можно закрепить в Положении о порядке изготовления, учета, хранения, использования и уничтожения печатей и штампов в организации или ином локальном НПА.

Примечание

См. разъяснение специалиста Минюста И.В.Леус в статье «Проставлять или нет печать в документации».

При выдаче в эксплуатацию печатей и штампов стоимостью до 1 базовой величины (далее — БВ), их следует списать с бухучета. При этом производится запись :

Содержание операций

В дальнейшем учет печатей и штампов ведется бухгалтерией и лицами, которым они выданы, только в количественном выражении в ведомостях оперативного (количественного) учета ф. 412 или в книге складского учета материальных ценностей ф. М-17 .

Также, как правило, учет печатей и штампов ведется лицами, ответственными за их учет и хранение, в учетно-регистрационном журнале. Это может быть, например, журнал учета печатей и штампов. Для некоторых организаций его форма утверждена . В остальных случаях организации вправе определить ее самостоятельно.

Печати и штампы, которые стоят свыше 1 базовой величины, при отпуске их в эксплуатацию не списывают, а относят на субсчет 071 «Предметы в эксплуатации» :

| Содержание операций | Дебет | Кредит |

| Переданы в эксплуатацию по накладной (требованию) печати и штампы, которые стоят больше 1 БВ за единицу | 071 | 070 |

Аналитический учет по субсчету 071 ведется бухгалтерией в количественном и стоимостном выражении в книге ф. 296 (карточках ф.296а), на вкладных листах ф. 402 к инвентаризационной описи (сличительной ведомости) ф. 401 .

Лица, ответственные за эксплуатацию и сохранность ОП в СОС, обязаны учитывать эти предметы в количественном выражении в книге складского учета материальных ценностей ф. М-17 или ведомости оперативного (количественного) учета ф. 412 .

Первичная документация

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое первичная документация и как с нею работать: расскажем о тонкостях создания, обработки и хранения «первички».

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Формально организация может уничтожить первичку через пять лет. Но согласно разъяснениям Росархива, первичку с истекшим сроком хранения можно уничтожить только после того, как ее проверит налоговая и другие контролирующие органы, а также аудиторы (письмо Росархива от 26.03.2020 № 7/905).Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 5 лет. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.png)

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.