Проверка блокировки счета на сайте налоговой

Как узнать о блокировке счета на сайте налоговой

Как проверить на сайте ИФНС блокировку счета:

- Войти на сервис ФНС.

- Заполнить форму в системе информирования банков — требуется ИНН и БИК.

- Отправить запрос.

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто вправе взыскивать недоимки напрямую. Разберемся, где найти решение по блокировке и как ее снять, — чаще всего все исправляется в режиме онлайн.

Статья 76 НК РФ дает возможность устанавливать ограничения по расходным банковским операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена налоговая декларация, отчетность по страховым взносам или расчет 6-НДФЛ (задержка на 20 рабочих дней и более);

- налогоплательщик не исполнил требования по поясняющим документам.

Нарушитель вправе проверить онлайн блокировку расчетного счета налоговой инспекцией уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Налогоплательщиков предупредят о приостановлении операции по банковским счетам

По новой редакции статьи 76 НК РФ действуют новые правила приостановления операций по счетам налогоплательщиков и налоговых агентов, которые своевременно не сдали отчетности. До сих пор у органов ФНС не было обязанности сообщать о таком решении. Теперь они должны проинформировать об этом за 14 рабочих дней до применения предупредительной меры. Аналогично направляется требование об уплате задолженности, и только при его неисполнении в установленные сроки применяются блоки ФНС операций по банковским счетам нарушителя.

Проверка наличия блокировки: пошаговая инструкция

Чтобы получить информацию о блокировке органами ФНС, воспользуйтесь специальным сервисом. Он не предназначен для налогоплательщиков изначально и носит название «Сервис информирования банков о имеющихся приостановках» и предназначен для предоставления сведений кредитным организациям. Но пользоваться им бесплатно вправе любой желающий.

Шаг 1. Вход в систему информирования

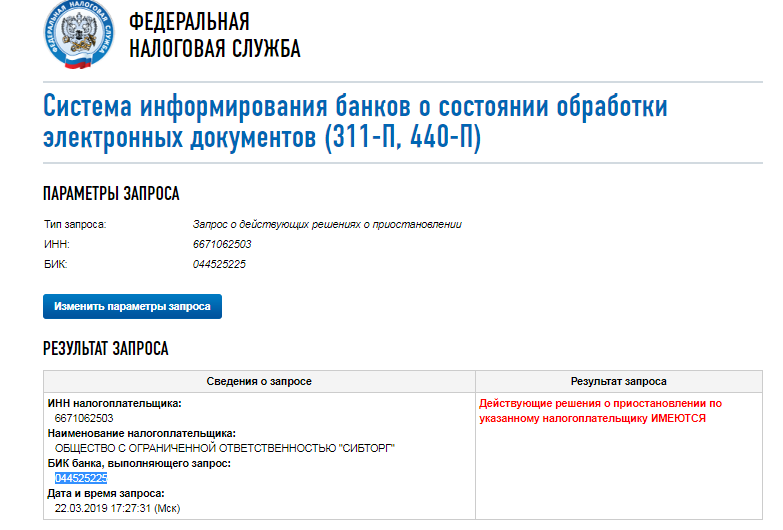

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице необходимо заполнить форму, чтобы направить запрос в систему. В форме требуется указать:

- ИНН того налогоплательщика, в отношении которого нужна информация;

- БИК любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

Как выглядит информация о блокировке

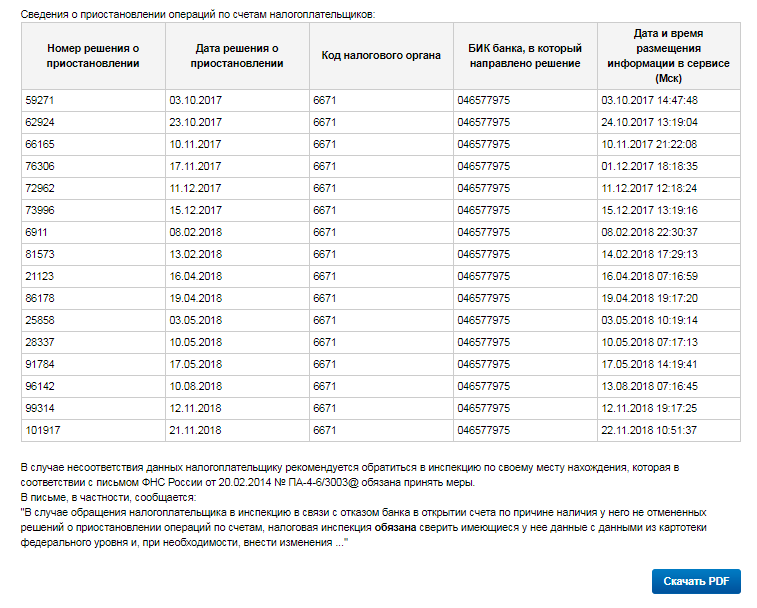

Если приостановлений нет, то упоминанием этого факта все и ограничится, и на этом проверка приостановок на сайте налоговой заканчивается. Если же они имеются, ниже появится таблица. Из нее видна вся история блокировок по этому ИНН:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть проверка блокировок на сайте налоговой доступна, но нельзя узнать, почему она появилась, и на какую сумму. Эти сведения есть в решении ФНС, которое налоговики обязаны прислать нарушителю. Но обычно документы приходят по почте намного позже.

Действия при наличии ограничений

Расходные операции по заблокированному налоговиками банковскому счету ограничиваются:

- в полном объеме — при нарушении сроков подачи декларации или неисполнении требований;

- в размере суммы недоимки — при взыскании просроченной задолженности.

Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Существует вероятность ошибок, поэтому после выяснения о наличии ограничений налогоплательщиков интересует, как посмотреть решение налоговой по номеру, — такой возможности нет в открытом доступе. Необходимо обратится в ИФНС лично, тогда налоговики обязаны выдать решение.

В документе указывают причины принятых мер с указанием статей НК РФ , позволяющих прибегать к таким процедурам.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Предусмотрена уплата процентов в размере ставки рефинансирования за каждый день простоя.

Если санкцию наложили правомерно, необходимо устранить нарушение, и она снимется не позднее следующего рабочего дня. Для этого необходимо:

- оплатить недоимку добровольно или дождаться первых поступлений — средства спишутся автоматически;

- сдать отчетность;

- выполнить требования налоговиков.

Блокировка счета налоговой в 2021 году: как проверить ее на сайте ИФНС и что делать

Современный бизнес сложно представить без расчетного счета и безналичных расчетов. Даже заработная плата сегодня в большинстве случаев выдается не через кассу, а направляется со счета работодателя напрямую на карточки работников. Поэтому блокировка счета становится большой проблемой. Под удар в такой ситуации попадает значительная часть хозяйственной жизни: нельзя рассчитаться с контрагентами и сотрудниками, заплатить налоги и т.п. Избежать этого можно, если знать, в каких случаях возможна блокировка счета в 2021 году, и как правильно действовать, чтобы быстрее снять ограничения.

- Как на сайте ФНС проверить наличие ограничений по счету

- Причины введения ограничений по счету

- Чем грозит блокировка расчетного счета

- Что делать, если заблокирован расчетный счет

- Как разблокировать расчетный счет

- Как оспорить решение о блокировке счета

Как на сайте ФНС проверить наличие ограничений по счету

Вообще-то налогоплательщики должны узнавать о блокировке счетов от налоговиков. Согласно пункту 4 статьи 76 НК РФ, инспекторы обязаны не позднее следующего рабочего дня после вынесения решения о приостановлении операций по счету в банке направить владельцу счета копию соответствующего документа. Сделать это можно по телекоммуникационным каналам связи или через личный кабинет. Также копия может вручаться налогоплательщику (его представителю) лично.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Однако на практике ИФНС часто пренебрегает этой обязанностью. Тем более, что никаких негативных последствий за ее неисполнение не предусмотрено. Суды отказываются отменять «блокировочные» решения, о которых инспекторы не уведомили налогоплательщиков в соответствии со статьей 76 НК РФ (см., например, постановление ФАС Западно-Сибирского округа от 10.06.10 № А45-23256/2009). Поэтому в большинстве случаев информацию о блокировке счета налогоплательщики получают от своего банка. Также проверить наличие или отсутствие решения налоговиков о блокировке можно при помощи специального сервиса на сайте ФНС. Узнать можно о блокировке как своего счета, так и счета контрагента.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях Начать проверку

Для этого нужно выбрать в меню «Тип запроса» вариант «Запрос о действующих решениях о приостановлении». Далее в появившихся ниже полях указывается ИНН организации, а также БИК банка, в котором открыт проверяемый счет (если интересуют сведения о счете контрагента, соответствующие ИНН и БИК можно узнать из заключенного с ним договора). После этого нужно нажать кнопку «Отправить запрос». Результат проверки появится на этой же странице. Если ИФНС приняла решение о блокировке счета, будут указаны реквизиты этого документа.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Бесплатно сдать всю отчетность по налогам и взносам через интернет

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. 76 НК РФ ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. 76 НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ).

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. 76 НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. 76 НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

Проверить контрагента на признаки фирмы‑однодневки, банкротство и наличие дисквалифицированных лиц

Арест счета может поставить под удар и сотрудников предприятия. Ведь для выплаты заработной платы (в т.ч. наличными через кассу) также необходимо совершить расходную операцию. А требования по выплате заработной платы находятся в одной очереди с требованиями ИФНС по уплате налогов ( п. 2 ст. 855 ГК РФ ; см. « Очередность платежей в платежном поручении в 2021 году »). Поэтому выплатить заработную плату с «замороженого» счета можно только на основании специального документа: исполнительного листа, судебного приказа, решения трудовой инспекции или удостоверения комиссии по трудовым спорам.

Что делать, если заблокирован расчетный счет

Если операции по счету приостановлены на основании решения ИФНС, нужно обратиться в инспекцию, чтобы выяснить причину блокировки. Как уже упоминалось, налоговый орган обязан направить налогоплательщику копию соответствующего документа не позднее следующего дня после блокировки счета (п. 4 ст. 76 НК РФ). Также право на получение решения ИФНС зафиксировано в подпункте 9 пункта 1 статьи 21 НК РФ.

Кроме того, сведения о причине блокировки имеются у обслуживающего банка. Поэтому, возможно, более быстрый путь получить данную информацию — обратиться к менеджерам кредитной организации. Если, конечно, банк сам не уведомил клиента о приостановлении операций по счету (см. « Банкам рекомендовали незамедлительно сообщать клиентам о блокировке счетов »).

После того, как выяснена причина ареста, можно предпринимать меры, направленные на разблокировку счета.

Как разблокировать расчетный счет

В большинстве случаев самый простой способ — совершить те действия, невыполнение которых стало причиной «заморозки». Так, если счет заблокирован за непредставление декларации, РСВ или 6-НДФЛ, то следует направить необходимый отчет. А если причина ареста — неуплата налога или взноса, то нужно перечислить платежи (в т.ч. со счетов третьих лиц; см.: « Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС »), и передать в ИФНС соответствующие сведения.

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

По общему правилу, решение об отмене ареста счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. 76 НК РФ).

Но в некоторых случаях освободить счет от ареста вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения ( п. 9 ст. 76 НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же арест счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

Как оспорить решение о блокировке счета

Решение ИФНС о приостановлении операций по счету можно обжаловать в вышестоящий налоговый орган, то есть в управление ФНС по субъекту РФ. Для этого надо подготовить письменную жалобу с изложением всех мотивов, которые, по мнению налогоплательщика, свидетельствуют о незаконности решения. В жалобе нужно указать данные о налогоплательщике (ФИО и место жительства — для ИП, наименование и адрес — для организации), и сообщить сведения об обжалуемом решении (дата, номер, данные об ИФНС и лице, подписавшем решение). Также необходимо отметить, что вы требуете признать решение о блокировке незаконным и отменить его. Помимо этого, нужно обозначить, в каком виде вы хотите получить решение по жалобе: на бумажном носителе, по ТКС или через личный кабинет.

Жалоба подписывается руководителем организации (лично ИП) или другим уполномоченным лицом (по доверенности). Жалоба вместе со всеми прилагаемыми к ней документами (включая доверенность) сдается в инспекцию, которая приняла решение (п. 1 ст. 139 НК РФ). Сделать это можно в том числе в электронном виде через ТКС (п. 13 Порядка, утв. приказом ФНС от 20.12.19 № ММВ-7-9/645@).

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

Если решение УФНС не устроит налогоплательщика, можно подать повторную жалобу уже в центральный аппарат ФНС России, либо обратиться с заявлением в арбитражный суд. При этом надо учитывать, что досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. 138 НК РФ). А вот при судебном обжаловании налогоплательщик уже вправе просить о приостановлении решения и временной «разморозке» счета (п. 4 ст. 138 НК РФ).

Блокировка счета в 2021 году может причинить бизнесу значительные убытки. Не допустить этого поможет знание случаев, когда налоговая вправе «заморозить» счет, а также правил, которых надо придерживаться для скорейшего снятия ареста и получения доступа к денежным средствам. А чтобы оперативно узнать, было ли вынесено решение о приостановлении операций, можно проверить состояние счета на сайте ФНС.

О блокировке расчетного счета можно узнать заранее. Но не от банка

На днях в этих наших интернетах всплыл скриншот с сообщением якобы от одного из банков. Клиента предупреждали о блокировке расчетного счета. То есть налоговая уже приняла решение, но банк его еще не получил. И вот он заранее говорит клиенту, как бы намекая: друг, скоро ты не сможешь пользоваться деньгами, есть время себя обезопасить.

Мы не знаем, правда ли так делает упомянутый в сообщении банк. Но эту новость подхватили в интернете, а предприниматели в нее поверили. Сегодня «Коммерсант» разобрался как СМИ , а мы разберемся как официальный блог банка: законно ли предупреждать клиентов о блокировке и как заранее узнать о решении налоговой.

О каких блокировках речь?

Налоговая может заблокировать расчетный счет предпринимателя или фирмы. Это не те блокировки, когда компанию заносят в так называемый черный список. Закон 115- ФЗ здесь ни при чем, и банк на эти решения вообще никак не влияет: он обязан их исполнять.

Причины и нюансы блокировки подробно описаны в ст. 76 НК :

- У вас долг по налогам и взносам. Налоговая ждала, пока вы заплатите сами. Потом прислала вам требование. Потом подождала еще, а недоимка так и не погашена.

- Вы не сдали в срок декларацию или отчетность. Через 10 дней налоговая может заблокировать вам счет. Вы не сможете им полноценно пользоваться, пока не отчитаетесь.

- Налоговая провела проверку и начислила штраф. Если у вас нет имущества, которое может стать обеспечением для исполнения решения, есть основания для блокировки. Иногда счет блокируют сразу после проверки.

Пример с недоимкой по налогу. У вас лежит в банке 100 тысяч рублей — это деньги на аренду, зарплату или просто ваш личный остаток как ИП . Вы начислили, но не заплатили налог, допустим 10 тысяч рублей. Налоговая пришлет в банк решение, по которому вы сможете проводить платежки на 90 тысяч рублей, а на оставшиеся 10 тысяч не сможете. Причем иногда приходит решение о приостановлении операций, а требования о списании денег еще нет. В итоге у вас и деньги не списывают, и остатком на счете нормально пользоваться нельзя.

Пример с отчетностью. Вы должны были сдать отчет, но забыли или не захотели. Налоговая сразу это отслеживает, просит предоставить отчет, ждет еще несколько дней, а потом блокирует счет. И не разблокирует его, пока вы не предоставите отчет. Остановлены будут все расходные операции. Деньги от клиентов приходить будут, а снимать или перечислять их поставщикам вы не сможете. На некоторые нужды их все-таки разрешат использовать, но это не всегда удобно.

Кого это касается?

Эта история с блокировками касается только бизнеса — компаний и ИП . На физических лиц статья 76 НК не распространяется.

Налоговая может списать недоимку с расчетного счета ИП или ООО без суда. А со счета физлиц — нет. Придется обращаться в суд, но это можно сделать в упрощенном порядке, так что бюджет свое получит.

Как узнать о блокировке счета в банке?

Решение о приостановлении операций налоговая пришлет в банк и вам. Скорее всего, вы получите его позже. Но если у вас заботливый банк, он сразу сообщит вам в смс, в личном кабинете и мобильном приложении, что к нему пришло решение из налоговой.

В любом случае сообщить о блокировке по решению налоговой банк сможет, только когда сам получит решение. Исполнить его он обязан сразу. То есть вы узнаете от банка о фактическом приостановлении операций и причине блокировки, а не о планах налоговой.

Еще решение может прийти вам через систему для отправки отчетности, но это зависит от настройки. И это все равно не поможет вам разблокировать счет без исполнения требований налоговой.

Банк может предупредить до блокировки? Это же забота о клиентах.

Честный и законопослушный банк не может так сделать. А если какой-то банк так сделает, это ничего не говорит о его заботе — скорее, это подвох и повод создать клиенту серьезные проблемы. И может быть, даже всем клиентам.

Блокировка — это одна из крайних мер со стороны налоговой. К ней прибегают, когда напоминания о недоимке и требования ее погасить не сработали. И когда срок отчета наступил, а налогоплательщик его не предоставил. Налоговой больше ничего не остается, как заблокировать счет. Обычно после этого налоги сразу платятся, а отчеты сдаются. Иногда блокировка — это единственный способ общения с налогоплательщиком, если письма по почте он не получает, на звонки не отвечает, а лично не приходит.

Если банк предупреждает клиента о предстоящей блокировке, фактически он так помогает уйти от ответственности перед государством. Причины и обстоятельства приостановления операций по счету бывают разные, а иногда ошибается и налоговая. Но банк не имеет права в это лезть и разбираться, кто виноват.

Что может сделать заботливый банк — так это быстро сообщить о приостановлении операций, описать причину и помочь клиенту решить проблему.

Некоторые банки все-таки предупреждают?

У нас нет подтверждения этой информации. Есть только пост в мессенджере, из которого нельзя определить достоверность сообщения. Возможно, это ложная новость или повод привлечь внимание. «Коммерсант» пишет, что банк свою причастность к этому сообщению не подтвердил.

Даже если это правда, ничего хорошего в таком сервисе нет. Одному клиенту такое предупреждение поможет, а другого подведет.

Откуда банк вообще может заранее узнать о блокировке счета?

Заранее узнать о решении налоговой по поводу приостановления операций может кто угодно: банк, сам налогоплательщик, конкурент, партнер или просто любопытный человек. На сайте налоговой есть сервис для информирования банков. Там даже логиниться не нужно — вводите ИНН фирмы или ИП и БИК банка и узнаете о приостановлениях по счету.

Все банки проверяют наличие решений через этот сервис еще до того, как открыть счет. И потом тоже им пользуются. Так могут делать и налогоплательщики.

Иногда в системе информация уже есть, а само решение в банк еще не поступило. Получается разрыв между наличием информации о решении и обязанностью его исполнить. Если налогоплательщик сам узнает о приостановлении и успеет подстраховаться, это не нарушение, а пробел в законодательстве и порядке обмена информацией. Но банк в этом помогать не должен.

Но ведь можно не исполнять решение налоговой. Заботливый банк разрешит провести срочный платеж?

Нет, не разрешит. Дело не в заботе, а в ответственности перед законом и клиентами. Исполнять решение налоговой обязательно. Нет ни одной причины, чтобы банк смог разрешить клиенту провести платеж, если налоговая приостановила расходные операции и излишка денег нет. Налоги заплатить можно, перечислить зарплату тоже, а снять наличные или оплатить товар нельзя.

А открыть второй счет в банке получится?

По закону нельзя открывать счета, если у клиента есть приостановление от налоговой. Если один счет заблокировали, второй открыть не получится ни в этом банке, ни в другом.

Нельзя будет открыть новую корпоративную карту и перевести на нее деньги, потому что это тоже счет.

Как разблокировать расчетный счет?

Сначала нужно вовремя об этом узнать. Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции.

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Если не сдали отчет — предоставьте. Счет разблокируют в течение нескольких дней. Иногда это можно законно ускорить: все зависит от вашей заинтересованности, причины и суммы блокировки.

Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности операции по счетам в банках приостановлены по решению ФНС.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем.

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней (п. 5.1 ст. 23 НК РФ).

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета 6 НДФЛ или расчет по страховым взносам (п. 3.2 ст. 76 НК РФ).

- Налогоплательщик не обеспечил электронный документооборот по ТКС с инспекцией – в течении 10 рабочих дней после того, как инспекция обнаружила, что налогоплательщик не исполнил обязанность и не подключился к оператору ЭДО (п. 5.1 ст.23, пп 1.1. п.3 ст. 76 НК РФ).

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Как на сайте ФНС узнать о блокировке счета

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

Далее нужно нажать кнопку «Отправить запрос», и система выдаст результат:

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Блокировка счета — проверить на сайте ИФНС

- Причины для блокировки расчетного счета налоговой инспекцией

- Варианты блокировки счетов

- Как сведения о замораживании счета доводят до налогоплательщика

- Чем еще чревата блокировка, и как узнать о ней онлайн

- Процедура проверки блокировки счетов на сайте ИФНС

- Итоги

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Правила блокировки изложены в ст. 76 НК РФ, входящей в гл. 11 этого документа, посвященную способам, применяемым для обеспечения уплаты налоговых платежей. Однако неплатежи по налогам являются не единственной причиной для наложения запрета на пользование счетами.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (пп. 3, 3.2 ст. 76 НК РФ):

- несдача налоговой отчетности (деклараций, 6-НДФЛ, РСВ) на протяжении 20 рабочих дней (10 — до 01.07.2021) с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 20-му (10-му) рабочему дню с даты окончания срока, отведенного для подачи декларации;

С 1 июля 2021 года налоговики вправе уведомлять налогоплательщика о предстоящей блокировке счета за несдачу отчетности — не позднее чем в течение 14 рабочих дней до принятия соответствующего решения. Заметим, что это право, а не обязанность инспекции, поэтому могут и не сообщить.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводит необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Варианты блокировки счетов

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее. Воспользоваться средствами, образующими заблокированную сумму, допустимо только для погашения налоговых платежей или тех, очередность перечисления которых окажется более высокой, чем у налогов (п. 1 ст. 76 НК РФ).

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей). Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ). В консолидированной группе налогоплательщиков аналогичные меры применяются сначала к ответственному участнику, а затем и к иным (п. 13 ст. 76, п. 11 ст. 46 НК РФ), причем последовательность этого привлечения определяет налоговый орган.

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Заблокировать счет может и банк в рамках «антиотмывочных» норм. Узнайте что делать в такой ситуации, получив пробный онлайн-доступ к КонсультантПлюс бесплатно.

Как сведения о замораживании счета доводят до налогоплательщика

НК РФ (п. 4 ст. 76) предписывает налоговому органу информировать налогоплательщика о замораживании счета не позднее первого рабочего дня, наступающего за днем принятия такого решения. Делается это путем направления ему копии документа, отражающего принятие решения о блокировке, способом, позволяющим подтвердить факт и дату получения.

При этом сроки направления решения о приостановлении операций по счету в банк в НК РФ не указаны. Регламентированы только (ст. 76):

- способ отправки этого документа — электронный (п. 4);

- момент осуществления самой блокировки — он совпадает с моментом получения банком решения налогового органа (п. 7).

Очевидно, что налоговый орган не заинтересован в задержке отправки решения о блокировке на исполнение, и оно направляется в банк сразу после принятия. В то же время на уведомление о применении этой процедуры налогоплательщика отводится дополнительный день. Поэтому чаще всего о замораживании счета он узнает от банка, получившего информацию раньше.

Вместе с тем существует способ, дающий возможность самостоятельно проверить наличие блокировки счета налоговой инспекцией и узнать о ней как минимум одновременно с банком.

Чем еще чревата блокировка, и как узнать о ней онлайн

Что же это за способ? Дело в том, что проверить блокировку счета можно на сайте налоговой службы, создавшей специальный сервис для оперативного отслеживания состояния документооборота между налоговыми органами и кредитными учреждениями.

Этот сервис позволяет видеть на сайте налоговой не только сведения о блокировке счета. Также здесь отражается информация об иных документах, направляемых в банк и из банка. Поэтому опция проверки блокировки счета на сайте ИФНС является одной из нескольких. Однако играет она важнейшую роль, позволяя кредитному учреждению в режиме онлайн проверять наличие блокировки расчетного счета налоговой инспекцией у своего потенциального клиента в других банках. И именно с целью предоставления этой информации, необходимой для выполнения требования НК РФ (п. 12 ст. 76), запрещающего открытие нового счета клиенту, имеющему заблокированные счета, была создана опция, дающая возможность быстро и бесплатно получить данные о наличии (отсутствии) решения о блокировке из первоисточника.

Сведения о приостановлении операций по счету попадают на сайт сразу после принятия ИФНС решения о блокировке. Доступ к ним свободный. Поэтому проверить сведения о блокировке счета на сайте налоговой службы может любое лицо: как сам налогоплательщик, знающий о своих проступках и ожидающий соответствующих санкций, так и его контрагент, намеревающийся осуществить перевод средств на указанный в договоре счет.

Данные этого сервиса могут быть также интересны потенциальным клиентам, рассматривающим проект предлагаемого к заключению договора, поскольку наличие блокировки счета у будущего контрагента чаще всего свидетельствует об имеющихся у него проблемах с денежными средствами.

Процедура проверки блокировки счетов на сайте ИФНС

Что представляет собой процедура проверки блокировки счета на сайте налоговой службы? Она крайне проста и укладывается всего в несколько шагов:

- Из предлагаемых типов запросов нужно отметить запрос по решениям о приостановлении.

- Указать в предназначенном для этого поле ИНН лица, по которому нужны сведения.

- В поле, отведенное для отражения БИК, ввести БИК какого-либо банка.

- Отправить запрос.

После непродолжительной обработки сервис выдаст ответ на запрос, в котором будет либо указано на отсутствие действующих решений о приостановлении операций по счетам, либо появится таблица, содержащая данные о номерах и датах вынесенных решений о блокировке, коде налогового органа, принявшего решение, БИК банка, в который оно направлено, и информацию о дате и времени размещения сведений о блокировке на сервисе.

Сформированные данные можно скачать в формате .pdf и распечатать.

Итоги

Блокировка расчетного счета представляет собой одну из мер воздействия на плательщиков налогов, допускающих нарушения требований НК РФ. Основным поводом для ее применения служат неплатежи по налогам. Однако есть и иные причины, в силу которых счет может оказаться замороженным. Из-за неплатежей по налогам счета блокируют на сумму имеющегося долга. При этом возможность пользования счетом сохраняется, но имеет условием наличие неснижаемого остатка на нем. В иных ситуациях счет замораживается полностью.

Наличие блокировки хотя бы по одному из имеющихся у налогоплательщика счетов влечет за собой запрет на открытие новых. С целью оперативного предоставления банкам такой информации ФНС создан специальный сервис, позволяющий узнать о блокировке счета на сайте налоговой службы. Доступ к сервису свободный и бесплатный, что позволяет воспользоваться им любому заинтересованному лицу. Сама процедура проверки счета на блокировку в налоговой предполагает знание ИНН проверяемого лица и технической сложности не представляет.

Блокировка счета налоговой: как проверить на сайте ИФНС

Проверка блокировки счета на сайте налоговой – это удобный сервис, который позволяет оперативно узнать о том, когда и почему ИФНС перекрыла доступ к вашим денежным операциям в банке. Приостановка операций с денежными средствами происходит при определенных нарушениях налогового законодательства. И чтобы отменить блокировку, необходимо их устранить.

- Как написать заявление об оскорблении

- Дают ли больничный в платной клинике

- Повышение зарплаты медработникам

- Что такое справка уклониста и нужно ли ее получать

- Коды 10 и 21 в больничном листе

Когда могут ограничить доступ к счетам

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Причина приостановки движения денежных средств | Основание | В какой момент будет осуществлена | Как разблокировать |

|---|---|---|---|

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

- Ivan Petrov

Да, почитайте все равно попробуйте эту статью как раз насчет блокировки, вроде как понятно должно быть, так что гляньте