Заниженная стоимость квартиры в договоре при ипотеке

Опасная экономия. Чем грозит занижение цены в договоре купли-продажи участникам сделок с недвижимостью?

Продавая квартиру, которая была в собственности менее пяти лет, необходимо заплатить подоходный налог. Чтобы не тратить деньги, многие собственники квадратных метров идут на уловку, указывая в договорах купли-продажи цену ниже реальной. Однако у любого решения могут быть свои последствия – и потеря денег, и штраф, и даже тюремный срок. Чем рискуют, занижая стоимость жилья в документах, обе стороны сделки, рассказал Руслан Сухий, девелопер, руководитель фонда коллективных инвестиций «Рентавед».

Не нужно обходить закон – может пострадать и карман, и репутация. Фото: yur-gazeta.ru

Не нужно обходить закон – может пострадать и карман, и репутация. Фото: yur-gazeta.ru

Как работает и кому выгодна такая схема?

На российском рынке недвижимости сделки купли-продажи квартир с указанием заниженной стоимости объекта в договоре являются очень распространенным явлением. Можно сказать, что это скорее правило, чем исключение.

Причина такого явления – на поверхности. С продажи квартиры, срок владения которой составляет менее пяти лет (менее трех для отдельных категорий) придется заплатить 13% (может быть 15% при годовом доходе выше 5 млн рублей) от разницы между суммой продажи и стоимостью, за которую жилье было приобретено. С учетом колоссального за последний год роста цен на рынке жилой недвижимости сумма может стать внушительной.

Например, если сегодня за 5 миллионов продать студию, которая приобреталась в 2017 году за 3,5 млн, придется заплатить минимум 195 тысяч рублей налогов. То есть почти 4% от полной стоимости квартиры.

Сразу становится понятно, что в основной массе случаев инициатива указать меньшую цену исходит от продавца недвижимости. К такой хитрости нередко прибегают инвесторы, которые приобретают квартиры сразу с прицелом на перепродажу, а «лишний» налог снижает их прибыль, поэтому является крайне нежелательным. Также занижать цену продажи могут продавцы – юридические лица, стремящиеся снизить налог компании на прибыль.

Редко, но все же случается, что инициатором занижения цен на недвижимость выступают покупатели, которые преследует цель снизить или скрыть реальный уровень своих доходов.

Механизм работы сделки с занижением довольно прост – в договоре прописывается заниженная стоимость объекта недвижимости, а остальная часть средств продавцу передается без регистрации, наличными при встрече или через ячейку в банке. Доплату можно задокументировать с помощью расписки либо указать в приложении к основному договору, которое в органы Росреестра подаваться не будет.

Как правило, чтобы не платить налог совсем, указывается номинал, за который квартира ранее приобреталась.

Математика не в пользу покупателя

При заключении сделок купли-продажи квартиры с занижением рискуют обе стороны, однако более незащищенным является покупатель. Он рискует реальными деньгами, хотя даже не всегда знает об этом.

Если по каким-то причинам в будущем сделка будет оспорена в суде и расторгнута, то по закону у несостоявшегося собственника получиться вернуть лишь сумму, указанную в основном зарегистрированном договоре. «Доказать в суде факт внесения дополнительных средств, даже имея на руках незарегистрированное приложение к договору, на практике непросто», ‒ подчеркивает Руслан Сухий.

Причин, по которым сделка может быть оспорена, достаточно. Например, если продавца признают банкротом или правомерность договора оспорят родственники. В реальности, конечно, процент сделок, которые расторгаются, весьма небольшой.

Однако покупателя ожидают более реальные финансовые потери. «Практически никто не смотрит в будущее, а зря. Ведь если новый собственник сам задумает продать квартиру, которая досталась по договору с заниженной стоимостью, до истечения пяти лет владения, то ему придется платить налог с разницы между реальной ценой продажи и заниженной ценой покупки. И за счет манипуляций в прошлом можно попасть на серьезную сумму, не получив никаких выгод взамен», ‒ обращает внимание руководитель фонда «Рентавед».

Занижение суммы договора опасно для обеих сторон, но для покупателя больше. Фото: transfert-vrn.ru

Занижение суммы договора опасно для обеих сторон, но для покупателя больше. Фото: transfert-vrn.ru

Кроме того, при покупке квартиры каждый, кто работает официально и платит налоги, имеет право на налоговый вычет, величина которого зависит от стоимости квартиры. Сейчас можно вернуть до 260 тысяч рублей, однако данный лимит планируют увеличить. Если же квартира приобретается в ипотеку, то можно получить налоговый вычет еще на уплаченные проценты. Поэтому при указании меньшей суммы покупки человек теряет в деньгах автоматически.

Продавцу не стоит расслабляться

Несмотря на то, что основным выгодоприобретателем сделок с занижением цены является продавец, он также рискует. Если налоговая служба узнает, что цена жилья была занижена, то придется выплатить не только налог на скрытую сумму, но и штраф до 40% от величины суммы уклонения.

Надеяться, что ведомству нет до вас никакого дела, не стоит. Информация о проведении сделки с уклонением от уплаты налогов может попасть в налоговую от риэлтора, нотариуса и даже покупателя.

Не стоит забывать про возможность столкнуться с недобросовестным покупателем. В таком случае часть денег за квартиру, которая передаются неофициально, можно при сделке не получить вовсе. От обмана никто не застрахован. В таком случае придется обращаться в суд, а это сразу и риск привлечь внимание налоговой, и время, и дополнительные средства.

«Существуют и репутационные риски, которые могут привести к вполне реальным финансовым потерям. Если дело дойдет до суда, то продавца могут признать недобросовестным. Инвесторам, которые зарабатывают на перепродаже недвижимости, такой статус очень серьезно испортит репутацию и будет мешать осуществлять свою деятельность. Более того, если квартира станет фигурантом судебного процесса, то автоматически станет проблемным активом, который сложно будет продать по рыночной цене», ‒ отмечает Руслан Сухий.

Кроме того…

Схему с занижением стоимости жилья могут расценить как мошенничество. Тогда оба участника сделки будут нести ответственность по закону. Да и сама по себе неуплата налогов является преступлением, которое при крупных суммах уклонения наказуемо вплоть до уголовной ответственности. Из-за безобидной на первый взгляд уловки по продаже квартиры с указанием заниженной цены можно получить штраф до 300 тысяч рублей, арест до полугода и даже лишение свободы до года.

Заниженная стоимость квартиры в договоре при ипотеке

Занижение стоимости квартиры при ипотеке — это реалии современного рынка недвижимости в Москве и в целом по России. Причин тому множество, поэтому попробуем подробно разобраться, что это такое, кому выгодно, как реализуется на практике вообще и при оформлении ипотечных кредитов в частности.

Занижение стоимости квартиры при ипотеке — это реалии современного рынка недвижимости в Москве и в целом по России. Причин тому множество, поэтому попробуем подробно разобраться, что это такое, кому выгодно, как реализуется на практике вообще и при оформлении ипотечных кредитов в частности.

Занижение цены на недвижимость. Что это?

О занижении стоимости квартиры при ипотеке говорят в тех случаях, когда в договоре купли-продажи указывается цена, которая заведомо ниже ее реальной рыночной стоимости. Например, рыночная стоимость ипотечной квартиры – 3 млн. рублей, а по договору она продается за 950 тыс. рублей. При этом фактически продавец получает от покупателя реальную сумму сделки, а заниженная остается только в документах.

Зачем занижают стоимость квартиры при ипотеке?

Занижение цены на приобретаемую недвижимость выгодно в первую очередь тем, кто продает квартиру на вторичном рынке. Причина – в особенностях налогообложения.

Налоговое законодательство РФ предусматривает уплату НДФЛ в размере 13% от стоимости квартиры свыше 1 млн. рублей, проданной в течение 3-х или 5-ти лет (в зависимости от оснований) с момента ее приобретения. Например, при продаже квартиры стоимостью 2,5 млн. рублей необходимо заплатить налог на разницу с суммы 2,5 млн. – 1 млн. = 1,5 млн. руб. х 13%.

С 2020 года вступили изменения в Налоговый кодекс, которые расширили перечень обстоятельств, по которым срок владения недвижимым имуществом для применения льготы по уплате НДФЛ составляет 3 года. Помимо недвижимости, полученной в порядке наследования или по договору дарения от члена семьи и/или близкого родственника, в порядке приватизации или по договору ренты, добавилась собственность в виде единственного жилья налогоплательщика.

Последствия и риски занижения стоимости квартиры при ипотеке

На сегодняшний день ни в одном законе не предусмотрена ответственность за занижение цены продаваемой недвижимости. По сути, все риски — только финансовые и только покупателя. В чем риск?

Все просто. Если впоследствии суд признает сделку недействительной по разным причинам, то все придется вернуть в то состояние, в котором стороны находились до подписания оспоренного договора купли-продажи. То есть квартира вернется к продавцу, а деньги к покупателю. Только вот квартира вернется целиком (от нее ведь не отрежешь кусочек и не заберешь с собой), а деньги вернутся только те, которые прописаны в договоре и никак иначе. Конечно, такие случаи редки, но в практике случаются, а доказать факт занижения стоимости продажи, чтобы получить разницу между реальной и заниженной стоимостью жилья, в подавляющем большинстве случаев не представляется возможным.

Помочь в таком случае может страховка. Сейчас очень распространена такая страховая услуга как страхование риска утраты права собственности.

Кроме того, с 2020 года стало сложнее избежать налогообложения при помощи занижения стоимости квартиры в договоре купли-продажи.

В рамках борьбы государства с так называемой серой налоговой оптимизацией, в связи с огромной долей сделок на вторичном рынке жилья, суммы по которым не превышали 1 млн. рублей, были внесены изменения в статью 214.10 ч.2 Налогового кодекса.

Согласно новой редакции данной статьи, теперь при продаже квартиры, приобретенной позже 1 января 2016 года, НДФЛ будет исчисляться исходя из ее кадастровой стоимости с учетом поправочного коэффициента 0,7. Т.е. по сути занижать сумму сделки становится бессмысленным более, чем на 30% от кадастровой стоимости жилья.

Например: если по договору купли-продажи стоимость квартиры указана как 1 млн. рублей, а его кадастровая стоимость составляет 5 млн. рублей, но налог нужно будет всё равно заплатить исходя из налогооблагаемой базы (5 млн. х коэфф. 0,7) — 1 млн руб. налоговый вычет = 2,5 млн рублей. Таким образом, НДФЛ по сделке составит 2,5 млн. руб. х 13% = 325 000 руб.

Занижение цены на недвижимость при ипотеке. Возможно ли?

При оформлении ипотечного кредита покупателю, в принципе, все равно, занижена цена или нет. Ведь он занимает деньги в полном объеме. Но вот при занижении цены приобрести, например, квартиру в ипотеку может быть проблематично.

На сегодняшний день банки прекрасно осведомлены о стоимости жилья на вторичном рынке, где уже даже так называемые «хрущевки» старого жилфонда стоят более 1 млн. рублей. Поэтому специалисты служб кредитования сразу по представленным в банк документам видят, что стоимость квартиры занижена.

Если продавец недвижимости настаивает на занижении стоимости в договоре, мы всегда рекомендуем честно предупреждать банк о том, что сделка оформлена по заниженной стоимости. Банки сейчас, в отличие от прежних лет, в принципе не особенно против таких ситуаций, поскольку работают в условиях жесткой конкуренции и борются за каждого клиента. И не соглашаясь на занижение цены, они рискуют остаться со своими кредитами наедине, без заемщиков.

Какие банки соглашаются на занижение стоимости квартиры при ипотеке?

Оговоримся сразу – на занижение цены в договоре купли/продажи при оформлении ипотечного кредита соглашаются практически все банки. Но существуют нюансы.

Одна группа банков выдает такие кредиты без всяких ограничений и дополнительных плат. Среди таких банков можно выделить: Абсолют Банк, Москоммерцбанк и «Внешторгбанк – розничные услуги».

Вторая группа банков согласна на занижение стоимости квартиры, но при определенных условиях, среди которых может быть:

- увеличение первоначального взноса;

- повышение годовой процентной ставки;

- введение дополнительных комиссий при выдаче кредитов.

В эту группу можно отнести такие банки, как РосЕвроБанк, Городской ипотечный банк и «Сосьете Женераль Восток». По заявлениям этих банков, они относятся к каждому клиенту индивидуально, поэтому вы все сможете узнать сами и договориться.

Третья группа банков — это банки, которые тщательно скрывают свое отношение к занижению стоимости квартиры при ипотеке, но все-таки могут предложить что-то своим клиентам. Так, например, вам могут предложить указать в ипотечном договоре не стоимость квартиры, а сумму кредита. Это Райффайзенбанк, Росбанк и ДельтаКредит (в 2019 году реорганизован путем присоединения к ПАО Росбанк с образованием филиала ПАО Росбанк «Росбанк Дом»).

Как оформить занижение стоимости квартиры при ипотеке

Ну, и последний вопрос — как делается занижение цены при ипотеке?

На самом деле достаточно просто: в кредитном договоре прописывается две суммы. Первая сумма — это цена недвижимости, прописанная в договоре, а вторая называется «неотделимые улучшения». Под этой формулировкой может скрываться все, что угодно: ремонт, перепланировка и т.д. И все это вполне законно, ведь банк имеет полное право выдать ссуду, которая будет больше, чем само приобретаемое жилье.

Итак, занижение цены при купле/продаже недвижимости, как при ипотечных, так и при других сделках — это объективная реальность с которой приходится мириться. Остается добавить, что занижать или не занижать стоимости квартиры при ипотеке — решать только вам, и, соответственно, все риски за свое решение нести тоже вам.

Можно ли занизить цену в договоре, если я беру ипотеку?

— Влияет ли заниженная цена в договоре купли-продажи на решение банка о выдаче ипотеки?

Отвечает юрисконсульт компании «Мой Семейный Юрист» Роман Азатян:

Занижение стоимости квартиры в договоре купли-продажи означает указание цены такого жилого помещения ниже его рыночной стоимости. Делается это при купле-продаже квартир на вторичном рынке недвижимости. При этом стоимость таких квартир, как правило, выше 1 млн рублей, а в собственности они находились не более трех лет. Занижение стоимости квартир связано прежде всего с будущей отчетностью перед ФНС при подаче налоговой декларации, где отражается полученный с продажи доход физического лица, после чего подлежит уплате налог государству.

При выдаче ипотечного кредита заниженная стоимость квартиры ни на что не влияет, ведь заемщик берет конкретную сумму, и банки охотно идут на заключение подобных сделок (практически все выдают ипотечные кредиты).

Однако некоторые банки могут выдавать ипотечные кредиты с определенными условиями, среди них:

- увеличение первоначального взноса по ипотечному кредиту;

- повышение процентной ставки;

- указание в ипотечном договоре суммы кредита, а не стоимости квартиры.

Таким образом, занижение цены при купле-продаже квартиры довольно распространено в настоящее время, и категорического «нет» от банка Вы не услышите. Впрочем, каждый банк вправе формулировать особые условия для заключения подобных сделок.

Отвечает президент компании Century21 Zavidov Юрий Завидов:

В целом банки достаточно лояльно относятся к таким условиям по сделке купли-продажи квартиры с привлечением ипотечных средств. И такие сделки далеко не редкость. Другое дело, что указание стоимости, которая будет занижена по отношению к рыночной, влияет на то, каким образом продавцы будут в дальнейшем осуществлять налоговое планирование. В большинстве случаев после продажи квартиры такие продавцы становятся покупателями и на вырученные деньги от продажи недвижимости приобретают новую квартиру или, например, загородный дом. Но, конечно же, лучше всего указать полную стоимость квартиры, заплатить налоги и в дальнейшем воспользоваться правом имущественного налогового вычета (при условии, что продавцы ранее таким вычетом не пользовались).

Нельзя не упомянуть о рисках, которые несет покупатель квартиры с такой стоимостью. Иногда разница в стоимости бывает очень существенной. Ведь в случае оспаривания сделки, признания этой сделки недействительной и реституции покупатель получит ту сумму, которая была указана в договоре купли-продажи. Прежде чем осуществлять такую сделку, необходимо все тщательно проверить, максимально подробно изучить историю квартиры или поручить проверку опытным специалистам.

Отвечает заместитель генерального директора по развитию ООО ИСК «Ареал» Максим Радченко:

Получить ипотечный кредит на покупку квартиры с заниженной в договоре стоимостью вполне реально. Но банк должен быть поставлен об этом в известность. Если банк соглашается закрыть глаза на расхождение, а это распространенная ситуация, «излишки» денег проводятся как «сумма на неотделимые улучшения» и оформляются специальным документом. Встречаются и случаи, когда сумма в договоре на неотделимые расходы превышает указанную заниженную цену квартиры в разы, и банки на это идут. Однако в таком случае есть риск отказа в регистрации в Росреестре.

Чаще всего ипотечные сделки с занижением проходят в демократичном сегменте. Если рыночная стоимость квартиры составляет 3 млн рублей, занизить ее без лишних подозрений можно вдвое и даже больше. Естественно, стоимость, указанная в договоре, должна быть подтверждена оценщиком (это специализированные компании-партнеры банков), который подтверждает, что квартира стоит дешевле сопоставимых по характеристикам. Поэтому, в частности, занижение цены в договоре без предварительного уведомления банка практически гарантированно приведет к отказу в кредите.

Есть еще один существенный момент. В большинстве случаев банки идут на занижение стоимости, выставляя свои условия: больший размер первоначального взноса и увеличенная ставка.

Отвечает управляющий партнер «Метриум Групп» Мария Литинецкая:

Да, влияет, когда речь идет о покупке на вторичном рынке. Процедура ипотечного кредитования устроена таким образом: 1) будущий покупатель обращается в банк с просьбой о займе денег на покупку недвижимости; 2) получает принципиальное согласие на кредит; 3) выбирает конкретное предложение и подписывает договор с продавцом, в котором указана сумма сделки; 4) кредитная организация выплачивает сумму займа в соответствии с указанной в договоре ценой. Таким образом, от банка Вы получите в кредит ровно ту сумму, которая указана в договоре купли-продажи.

Продавец квартиры обычно обращается с просьбой к своему покупателю прописать в договоре продажи недвижимости цену ниже той, которая будет уплачена в действительности в случае, если выставленный на продажу объект находится в собственности владельца меньше пяти лет, за исключением некоторых оговорок, когда этот срок составляет три года. Эта связанно с тем, что при недостаточном сроке владения сделка будет облагаться НДФЛ. Однако такой шаг влечет за собой определенные риски. Несоответствие заявленной цены рыночной может заинтересовать налоговые органы, и они вправе провести проверку. Кроме того, цена по которой рассчитывается налог, не может быть ниже 70% его кадастровой стоимости.

Отвечает генеральный директор Rezidential Group, девелопера ЖК «Пироговская Ривьера» Сергей Ильясаев:

Российские финансово-кредитные учреждения довольно давно предоставляют ипотечные кредиты в рамках сделок купли-продажи недвижимости с заниженной стоимостью. В рамках этих сделок банки предоставляют кредиты, основываясь на рыночной стоимости объектов, определяемой аккредитованными оценочными компаниями.

Если цена квартиры, указанная в договоре купли-продажи, например, 2 млн рублей, что значительно ниже стоимости по кадастровому справочнику (5 млн рублей), но при этом, согласно отчету аккредитованной банком оценочной компании, ее стоимость равна 4,8 миллиона, то банк предоставит кредит, исходя из оценочной стоимости за вычетом первоначального взноса клиента. При этом в большинстве банков такая форма проводимой сделки никак не повлияет на ставку по кредиту.

В данном вопросе надо также учитывать, что государство принимает активные меры, направленные на борьбу с так называемой налоговой оптимизацией и с огромным объемом сделок на рынке вторичной недвижимости, сумма которых по договору не превышала 1 млн рублей. Так, с начала года вступили в силу изменения в налоговое законодательство, согласно которым в случае реализации объекта недвижимости, права собственности по которому были оформлены позднее 01 января 2016 года, налоговой базой для исчисления НДФЛ будет являться его кадастровая стоимость, умноженная на поправочный коэффициент 0,7.

Пример: если, согласно договору купли-продажи, стоимость объекта равна 1 млн рублей, а его кадастровая стоимость равна 5 млн рублей, то сумма НДФЛ будет начислена на следующую налогооблагаемую базу: (5 млн Х 0,7) — 1 млн руб. (налоговый вычет, предоставляемый при реализации недвижимости) = 2,5 млн рублей. НДФЛ: 2,5 млн рублей Х 13% = 325 000 руб.

Отвечает юрист Александр Малютин:

Для оформления залога недвижимого имущества в пользу банка необходимо провести оценку стоимости этого имущества. Оценка определяется на основании соглашения сторон договора. Как сказано в законе «Об ипотеке», если предметом залога является земельный участок, то такая оценка должна проводиться с привлечением специализированной организации в области оценки. Если недвижимость приобретается на денежные средства, выдаваемые банком, то возникает ипотека в силу закона, то есть имущество будет находиться в залоге у кредитной организации с момента государственной регистрации ипотеки.

В договоре должна быть указана залоговая стоимость недвижимого имущества, то есть стоимость имущества, которую определили стороны. В идеале даже при передаче в залог квартиры необходимо провести оценку с привлечением специалиста. Банк может предлагать своего оценщика или свою оценку, на основании своих данных о рыночной стоимости аналогичных объектов недвижимого имущества. Размер залоговой стоимости в договоре является важным моментом для всех сторон сделки, именно эта цена будет определяться как начальная цена продажи имущества с торгов, если заемщик не исполнит свои обязательства. Для заемщика эта цена не должна быть занижена, иначе после продажи имущества с торгов он не получит денежные средства сверх размера долга, которые бы остались в случае, если бы имущество продавалось за справедливую цену.

Таким образом, непосредственно для банка, на первый взгляд, все равно, какова стоимость покупки недвижимого имущества. Залоговая стоимость может отличаться от стоимости покупки заемщиком недвижимого имущества, и банк в любом случае получит удовлетворение своих требований за счет залогового имущества в случае неисполнения обязательств заемщиком.

Но существует ряд моментов, которые банк, как разумный и профессиональный участник рынка, должен учитывать. Существенное занижение стоимости недвижимого имущества может привести к дальнейшему оспариванию договора купли-продажи. К примеру, если в отношении продавца недвижимого имущества будет введена процедура банкротства, то такая сделка будет оспорена по специальным основаниям закона о банкротстве, а именно как сделка с неравноценным встречным исполнением. Возможны и другие основания для оспаривания таких сделок.

Недействительность договора приведет к тому, что имущество будет возвращено в собственность продавца. Это, в свою очередь, может привести к тому, что банк потеряет право залогодержателя, так как, действуя добросовестно, организация должна была предусмотреть то обстоятельство, что недвижимое имущество приобретается по заниженной цене. Следовательно, при выдаче ипотечного кредита банк должен принимать во внимание стоимость приобретения недвижимого имущества. Однако с учетом того, что судебные споры, связанные с занижением стоимости приобретения недвижимого имущества (где при этом залоговая стоимость явно выше), имеют место быть, следует сделать вывод, что некоторые банки закрывают на это глаза.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Ипотека с недофинансированием (понижением цены) – соглашаться ли на такую сделку?

Ипотека с недофинансированием подразумевает занижение стоимости недвижимости в договоре купли-продажи. Подписание пакета документов должно происходить в сопровождении опытного юриста. Из нашей статьи вы узнаете основные риски недофинансирования, при каких условиях имеет смысл рассматривать вариант в принципе. Где начинается польза для каждой стороны, чтобы оправдать риск?

Причины занижения цены на недвижимость

Для ограничения спекуляций действует минимальный срок, в течение которого необходимо владеть объектом, прежде чем его можно будет продать без уплаты налога. Для недвижимости, зарегистрированной в собственности с 2016 года, этот срок составляет 5 лет, до 2016 был 3 года. Решившие продать квартиру или дом раньше этого срока, ищут способ снизить размер налога или не платить его вовсе. Многие предлагают покупателю указать в договоре заниженную сумму.

Как проходит сделка по ипотеке с недофинансированием

Ипотечная сделка с недофинансированием подразумевает деление общей суммы цены недвижимости на две части:

- цена объекта недвижимости;

- цена неотделимых улучшений.

При этом, первоначальный взнос может быть прописан как в первом договоре, так и во втором. На ипотеку с недофинансированием соглашается только Сбербанк.

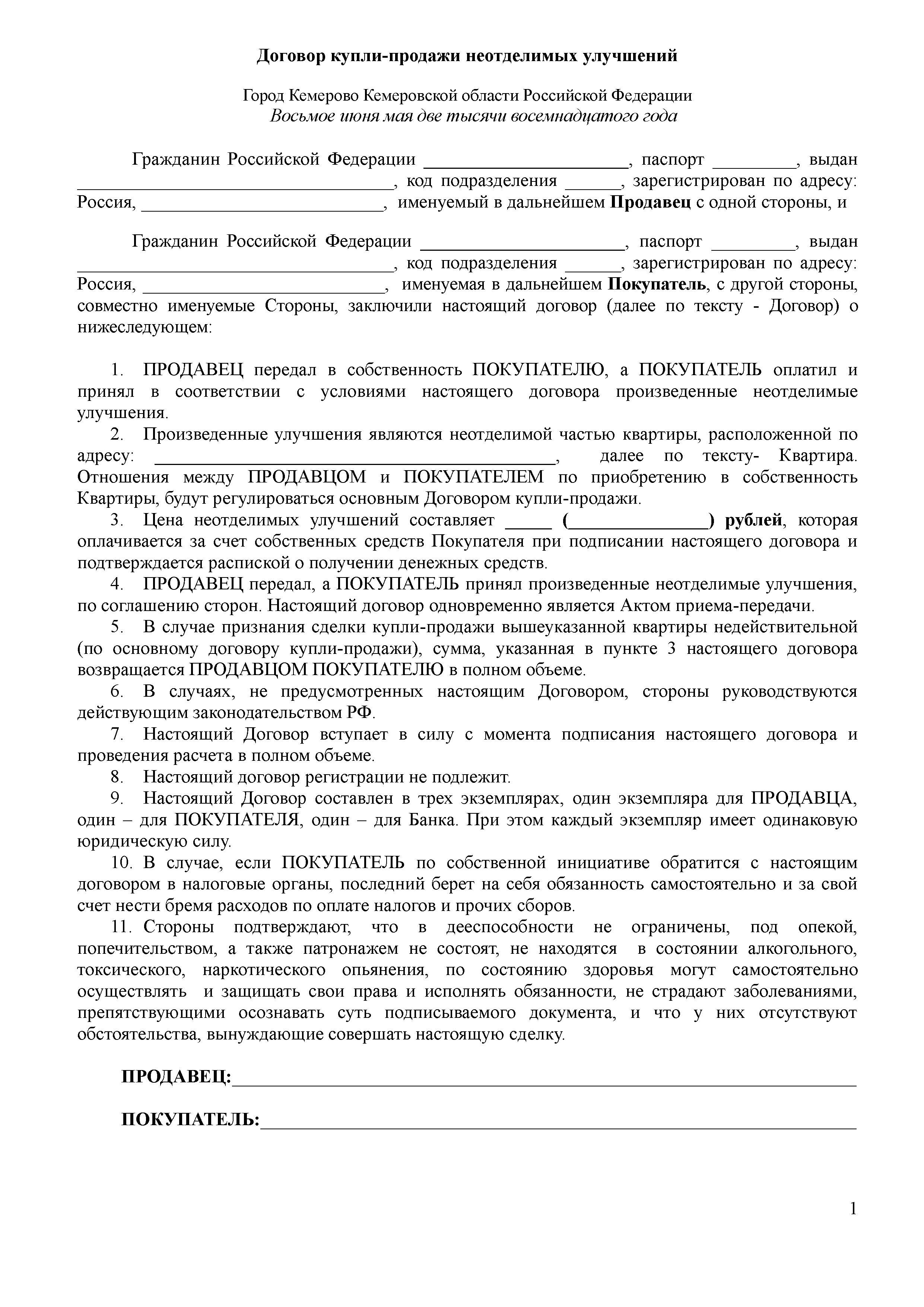

Между продавцом и покупателем заключается договор купли-продажи и договор на неотделимые улучшения квартиры. В государственные органы на регистрацию предъявляется только купля-продажа.

Важно! Если часть ипотеки будет обозначена в договоре неотделимых улучшений, то сделка будет проходить в два этапа и кредитные деньги получит продавец только после второго этапа:

1.сначала регистрируется право Покупателя на недвижимость и залог в пользу банка (подается заявление от Продавца и Покупателя, срок регистрации 9 дней через МФЦ),

2. затем снимается Первый залог банка по письму (внимательно читайте само письмо, где банк просит погасить регистрационную запись об ипотеке — номер записи должен быть именно Ипотеки). И регистрируется новый залог на основании Договора Ипотеки и Закладной (заявление подается вместе с представителем банка по доверенности).

Отношение банков к подобному оформлению разное, от категорического отказа финансировать сомнительную схему до лояльного.

Шаблон Договора купли-продажи неотделимых улучшений:

Договор КП неотделимые улучшения скачать

Риски

Занижение стоимости квартиры в договоре купли-продажи при ипотеке затрагивает интересы сторон в разной степени:

Риски часто снижаются при заключении сделки между близкими людьми с общими интересами, родственниками.

До какого уровня можно снизить цену?

Чем больше разница между суммами договоров кредитования и купли продажи, тем выше описанные риски. В случае существенного занижения государственные органы могут инициировать проверку. Тогда вам потребуется обосновать все суммы.

Вы можете доказать, что, например, в купленной квартире по вашей договоренности с продавцом был сделан капитальный ремонт. Предъявленные акты от строительно-ремонтной компании будут очевидно свидетельствовать в вашу пользу, что вы действительно улучшали условия, а не просто уклонялись от уплаты налогов. Выдаст ли ремонтная бригада такие акты… Ведь тогда она должна уплатить налог.

Количество нюансов в сделке с недофинансированием вызывает большое количество споров и разных точек зрения среди опытных юристов и судей. Точный уровень, до которого можно занизить цену в договоре, не существует. Принимая решение о пользе для себя, учтите следующие требования закона:

- цена недвижимости в договоре не должна существенно отличаться от рыночной, указанной экспертом в отчете об оценке;

- минимальная стоимость помещения, которая учитывается для расчета налога, составляет 70% от кадастровой стоимости;

- НДФЛ уплачивает продавец;

- сумма в заключаемом договоре купли-продажи повлияет на налоговые обязательства покупателя, если он решит продать недвижимость в ближайшие 5 лет; тогда уже он станет продавцом, будет выбирать между:

- занижением цены, связанным со всеми рисками;

- ожиданием истечения срока 5 лет;

- уплатой налога, который рассчитывается «Цена продажи минус цена покупки», то есть, чем дешевле купил, тем больше заплатил налог при «прозрачной» продаже в будущем.

Стоит ли соглашаться?

Для покупателя при прочих равных условиях ипотека с недофинансированием значительно проигрывает традиционной. Интерес продавца – 13% от суммы, превышающей цену покупки в прошлом. Возможные бонусы, которые частично компенсируют риски покупателя:

- скидка покрывает разницу в процентной ставке по кредиту, страховые премии, компенсирует риски (проценты и страховки можно посчитать на калькуляторе; приемлемость попасть под уголовную ответственность требует субъективной оценки; вероятность попадания индивидуальна для каждого случая);

- покупка эксклюзивного объекта, который на полностью прозрачных условиях не по средствам;

- включение реального ремонта в сумму ипотеки.

Как снизить риски

Соглашаясь, примите все доступные меры по снижению рисков, связанных с признанием договора недействительным. Убедитесь в отсутствии:

- процедуры банкротства – сайт Федерального реестра о банкротстве (bankrot.fedresurs.ru/DebtorsSearch.aspx?Name=);

- действительность паспорта продавцов (services.fms.gov.ru/info-service.htm)

- обременений недвижимости – выписка из ЕГРН;

- просроченной задолженности банкам – кредитная история;

- не исполненные денежные обязательства — на сайте приставов (fssprus.ru/iss/ip/);

- возражений продать помещение при наличии супруга/супруги, более одного собственника.

Используйте безналичные расчеты. В случае разногласий в будущем вам будет проще подтвердить расчеты. Кроме традиционного перевода банки предлагают специальные услуги.

Передача денег при ипотеке в Сбербанке возможна через сервис Аккредитив. Покупатель кладет средства на счет, покупатель их получает, предъявив документ, подтверждающий исполнение обязательства по регистрации перехода права. За 2000 рублей банк гарантирует исполнение обязательств обеими сторонами, выполняет перевод без дополнительных комиссий.

Ответы на вопросы читателей

Вопрос: Здравствуйте! Если сделка при покупке квартиры в ипотеку (вторичку) будет с занижением цены и будет доп.соглашение (на сумму налички) с какой суммы я смогу получить налог? Общей или только с той, что в договоре купли-продажи?

Ответ: Здравствуйте, налоговый вычет можно получить с договора купли-продажи. Доп.соглашение в налоговую не предоставляется. Не просто же так сумма разбивается на два договора.

На сумму вычета, которую сейчас недополучите с покупки, можно подать при покупке следующей недвижимости. Как получить налоговый вычет при покупке второй квартиры — описано в другой статье.

Заключение

Ипотека с недофинансированием экономит продавцу 130 тысяч рублей с каждого миллиона, не указанного в цене недвижимости. Злоупотребление правом чревато штрафами, уголовной ответственностью. Согласие покупателя на подобную сделку «за спасибо» легкомысленно и недальновидно, справедливым будет требование существенной скидки. Подписание договора купли-продажи с незнакомым человеком несет в себе чрезвычайно высокие риски.

Купили квартиру по заниженной цене. Как получить вычет с полной суммы?

Недавно мы с супругой купили квартиру в ипотеку у другого человека. В договоре по договоренности с продавцом указали меньшую стоимость, а остальную сумму передали по расписке. Банк на такие условия согласился: считается, что это общая практика.

В выписке с банковского счета, которая подтверждает снятие денег со счета для оплаты сделки, указана полная стоимость квартиры. Еще есть две расписки о передаче денег продавцу: одна — на стоимость по договору купли-продажи , вторая — на остаток, неотделимые улучшения квартиры.

Можно ли загрузить такие документы в личный кабинет на сайте ФНС для получения вычета? Не вызовет ли это подозрений или лишних вопросов? Наверняка вы знаете, как обычно в такой ситуации делают. Очень хотелось бы поскорее получить свой НДФЛ назад.

Действительно, для банка здесь проблем нет: у него в залоге ваша квартира. Он все равно получит назад свои деньги, независимо от того, какую цену вы указали в договоре. Банк все равно дал вам в долг меньше денег, чем стоит квартира.

Зато в этой схеме рискуете вы. Получить вычет можно только с той стоимости, что указали в договоре. А расписка на остаток не подойдет.

Вычет на покупку квартиры дают от суммы по договору

Налоговый вычет при покупке квартиры — это сумма, на которую государство разрешает вам уменьшить доходы, чтобы снизить и вернуть НДФЛ.

Расходы на квартиру нужно подтвердить документами: договором купли-продажи , участия в долевом строительстве, платежными поручениями или расписками. Эти документы прикладывают к декларации по итогам года — налоговая их проверяет, делает запрос в Росреестр и принимает решение, возвращать ли налог.

Вот как налоговая проверяет расходы на квартиру:

- Сначала смотрят в договор купли-продажи. Там указана цена квартиры — сколько стоит конкретный объект.

- Потом смотрят на платежные документы: какую сумму вы реально заплатили и можете подтвердить.

Если сумма расходов меньше стоимости квартиры, вычет дадут только в сумме расходов. Если в расписках указано больше, вычет будет равен стоимости квартиры по договору.

Неотделимые улучшения можно принять к вычету, если это отделка в новостройке

Если человек купил новостройку без отделки и непосредственно у застройщика, государство дает вычет и на отделку квартиры. Для этого нужно правильно составить расписку и договор, тогда неотделимые улучшения можно учесть в составе налогового вычета.

Но у вас так не получится, так как квартиру вы купили у физического лица и на вторичном рынке. Даже если вы при этом заплатили за отделку, налог с этой суммы не вернут.

Как учесть проценты, если кредит больше стоимости квартиры

При покупке квартиры в ипотеку можно получить вычет в размере уплаченных банку процентов.

Если сумма кредита больше, чем цена квартиры по договору, вычет вам дадут только в сумме процентов, пропорциональной стоимости квартиры. Допустим, вы взяли ипотечный кредит в сумме 3,5 млн рублей, а в договоре купли-продажи указали стоимость квартиры 1,65 млн. Получается, вы потратили на приобретение жилья только 47,14% от общей суммы кредита.

Значит, имущественный налоговый вычет по процентам вы получите в размере, пропорциональном стоимости квартиры, которую указали в договоре купли-продажи. Например, если проценты за 2019 год составляют 330 тысяч, уменьшить свой доход можно на 155 100 рублей: 330 000 Р × 47/100.

Если квартира стоит меньше 2 млн рублей

У имущественного вычета при покупке квартиры есть лимит — 2 млн рублей на одного человека. Его дают один раз на всю жизнь. Это значит, что, если квартира стоит больше 2 млн рублей, налог вернут только с 2 млн рублей — максимум 260 тысяч рублей.

Если квартира по договору купли-продажи стоит меньше 2 млн рублей, тогда остаток вычета можно перенести на другой объект. Например, если захотите купить еще одну квартиру, используете оставшуюся сумму для возврата налога. Главное, чтобы общая сумма расходов на жилье, которые использованы для вычета, не превысила 2 млн рублей.

Квартир при этом может быть сколько угодно. При условии, что вы не использовали право на вычет до 2014 года.

Нужно ли прикладывать расписку к декларации и какие при этом риски

Для вычета расписка не подойдет, поэтому прикладывать ее к декларации нет смысла. Но даже если вы решите так сделать, для вас рисков с налоговой нет.

Эту расписку просто не примут для вычета, а оплата неотделимых улучшений — ваше право, это не нарушение закона. Даже если налоговая обратит внимание, что суммы в договоре и расписке и сумма в справке банка расходятся, к вам вряд ли возникнут вопросы. Вы можете взять сумму больше, чем стоит квартира, и потратить ее на ремонт или другие нужды — лишь бы банк согласился дать вам такую сумму в кредит. Главное, правильно заполнить декларацию и не учитывать там расписку. Иначе придется подавать уточненку, а это отложит возврат налога.

Что грозит продавцам квартиры из-за расписки

У ваших продавцов может возникнуть проблема, если налоговая сопоставит сумму, за которую они продали квартиру, и две расписки, по которым они получили больше денег.

Дело в том, что налог необходимо платить с любого полученного дохода. И с того, что получили за «неотделимые улучшения», тоже. При этом стоимость квартиры они могли уменьшить на вычет, чтобы не платить налог при продаже. А стоимость неотделимых улучшений уменьшить не так уж просто. Поэтому им могут запросто доначислить НДФЛ или как минимум запросить пояснения.

Если налоговая в ходе камеральной проверки выяснит, что ваши продавцы скрыли часть полученного дохода, им доначислят НДФЛ, насчитают пеню и могут выписать штраф. Обычно, когда кажется, что удалось обхитрить государство, скорее всего, в этой схеме что-то не предусмотрели.

Иногда продавцы просят завысить стоимость квартиры, но в этой схеме тоже слишком много рисков.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Продавец занижает стоимость квартиры в договоре. Это опасно?

В объявлениях о продаже квартиры нередко встречаются строчки типа «неполная стоимость в договоре». Бывает, что о планах занизить цену жилплощади в договоре купли-продажи собственник сообщает непосредственно перед сделкой, когда покупатель уже мысленно заехал в квартиру. Зачем же продавец хочет занизить стоимость недвижимости и чем это может обернуться для покупателя?

Уход от налогов

Обычно заниженную стоимость квартиры в договоре собственник объясняет желанием сэкономить на подоходном налоге (НДФЛ) в 13%, который продавец недвижимости должен заплатить государству, если владел жилплощадью менее пяти лет (в некоторых случаях — менее трех лет).

Допустим, собственник купил однушку в 2018 году за 5 миллионов рублей, а сейчас хочет продать ее за 7 миллионов. С разницы между ценами при покупке и при продаже, то есть с 2 миллионов рублей, он должен заплатить налог в 260 тысяч рублей. Или ждать 2023 года, когда истекут пять лет с покупки квартиры. В таком случае 260 тысяч платить не придется.

Потерять на сделке купли-продажи с заниженной стоимостью можно не только деньги, но и свободу.

«Попытка уклониться от уплаты налогов — это преступление, предусмотренное Уголовным кодексом РФ. Наказывается оно штрафом в размере от 100 до 300 тысяч рублей, принудительными работами на срок до одного года, арестом на срок до 6 месяцев или лишением свободы на срок до 12 месяцев. Покупатель также может быть привлечен к ответственности как соучастник преступления», — предупреждает юрист, управляющий партнер инвестиционного холдинга Эдуард Бугров.

«Попытка уклониться от уплаты налогов — это преступление, предусмотренное Уголовным кодексом РФ. Наказывается оно штрафом в размере от 100 до 300 тысяч рублей, принудительными работами на срок до одного года, арестом на срок до 6 месяцев или лишением свободы на срок до 12 месяцев. Покупатель также может быть привлечен к ответственности как соучастник преступления», — предупреждает юрист, управляющий партнер инвестиционного холдинга Эдуард Бугров.

Недействительная сделка

Желание собственника квартиры сэкономить на налоге может дорого обойтись покупателю. Например, если продавец окажется банкротом.

«В таком случае конкурсный управляющий, скорее всего, признает сделку недействительной, особенно если сумма, прописанная в договоре купли-продажи, объективно ниже рыночной. Это дает основания заподозрить продавца в попытке вывода активов, даже если сделка была совершена до начала процедуры банкротства. Если сделка будет признана недействительной, квартира вернется продавцу. А покупатель в этом случае сможет претендовать ровно на ту сумму, которая указана в договоре», — объясняет Бугров.

Оспорить сделку могут и родственники продавца. Например, если он пожилой. Формально собственник квартиры может быть дееспособным, но родственники все равно могут обратиться в суд и доказать, что на момент совершения сделки у пожилого продавца развивалась деменция и, подписывая договор купли-продажи, он не отдавал себе отчета в своих действиях. В таком случае в суде скромная стоимость квартиры, прописанная в договоре, — это все, на что сможет претендовать покупатель по итогу признания сделки недействительной, говорит Бугров.

«Лучше все-таки избегать заключения сделки с указанием заниженной стоимости объекта недвижимости. В крайнем случае — прописать в дополнительном соглашении реальную сумму сделки, а передачу и получение денег оформить распиской. Деньги продавцу передавать лучше через расчетный счет», — подсказывает эксперт.

Помог продавцу и сам переплатил налог

Даже если покупателя, согласившегося приобрести квартиру с заниженной стоимостью, не привлекут к ответственности (как соучастника ухода от налогов) или сделка не будет признана недействительной, он все равно рискует потерять деньги. Если покупатель захочет продать недвижимость раньше чем через пять лет с момента покупки и по рыночной стоимости, он заплатит внушительный налог.

Допустим, в договоре купли-продажи указана цена в 5 миллионов (реальная стоимость недвижимости была 7 миллионов), а продана квартира за 8 миллионов. Сумма НДФЛ в таком случае составит 390 тысяч рублей (13% от разницы цен при покупке и продаже в 3 миллиона).

По словам Бугрова, если речь идет о продаже дорогой недвижимости, продавцу имеет смысл зарегистрироваться в качестве индивидуального предпринимателя и перевести недвижимость из статуса жилой в коммерческую. Тогда можно сэкономить на налоге.

«После регистрации ИП нужно выбрать упрощенную систему налогообложения (УСН). Она позволит снизить налог с продажи коммерческой недвижимости до 6%. Более того, статья 340 Налогового кодекса РФ дает регионам право устанавливать дифференцированную ставку в размере до 1%, что существенно ниже стандартного НДФЛ. В этом случае заплатить налоги можно без удара по кошельку продавца, а участникам сделки не придется волноваться о ее законности», — отмечает эксперт.