Закладная на квартиру по ипотеке что это

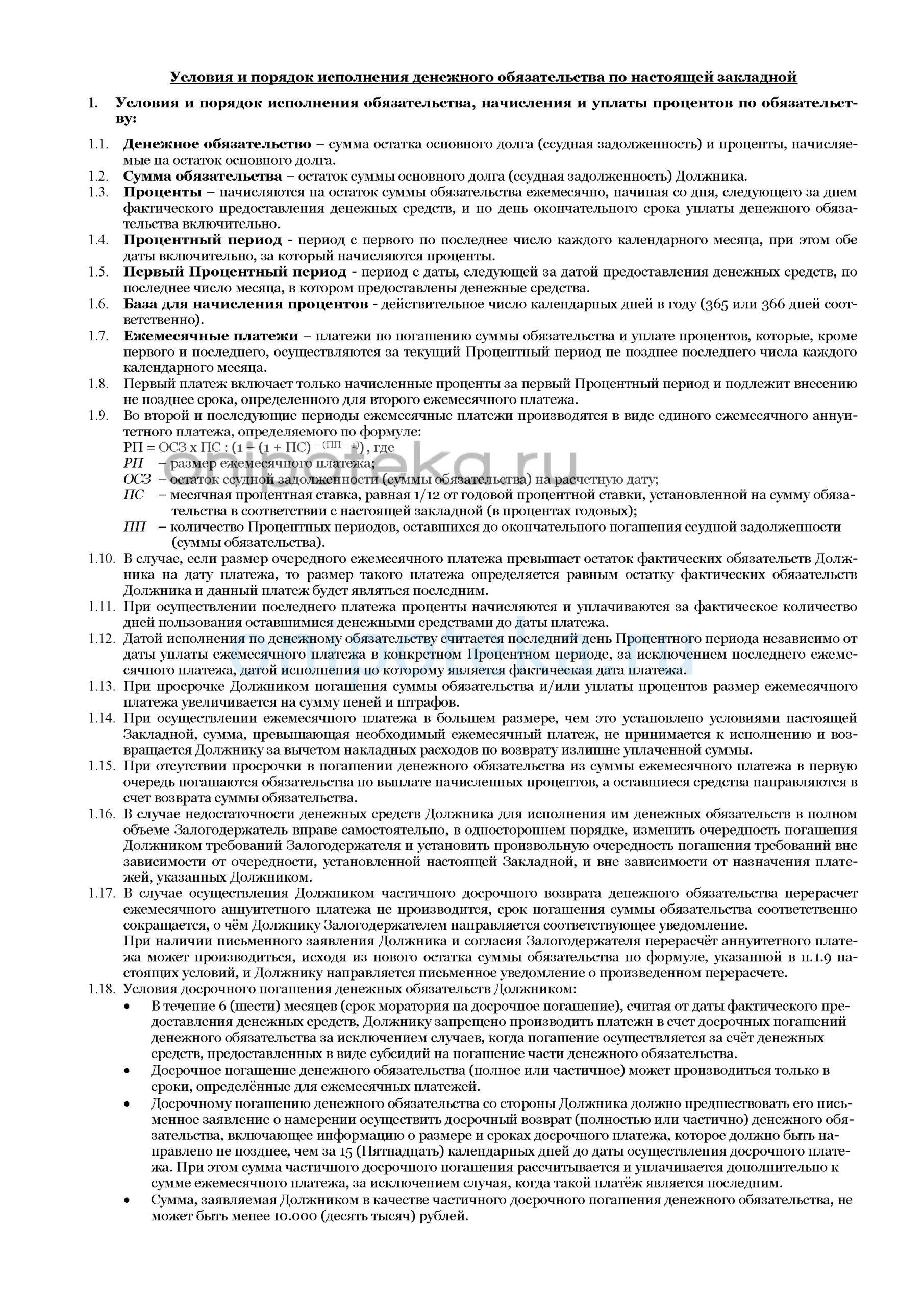

Закладная на квартиру по ипотеке

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

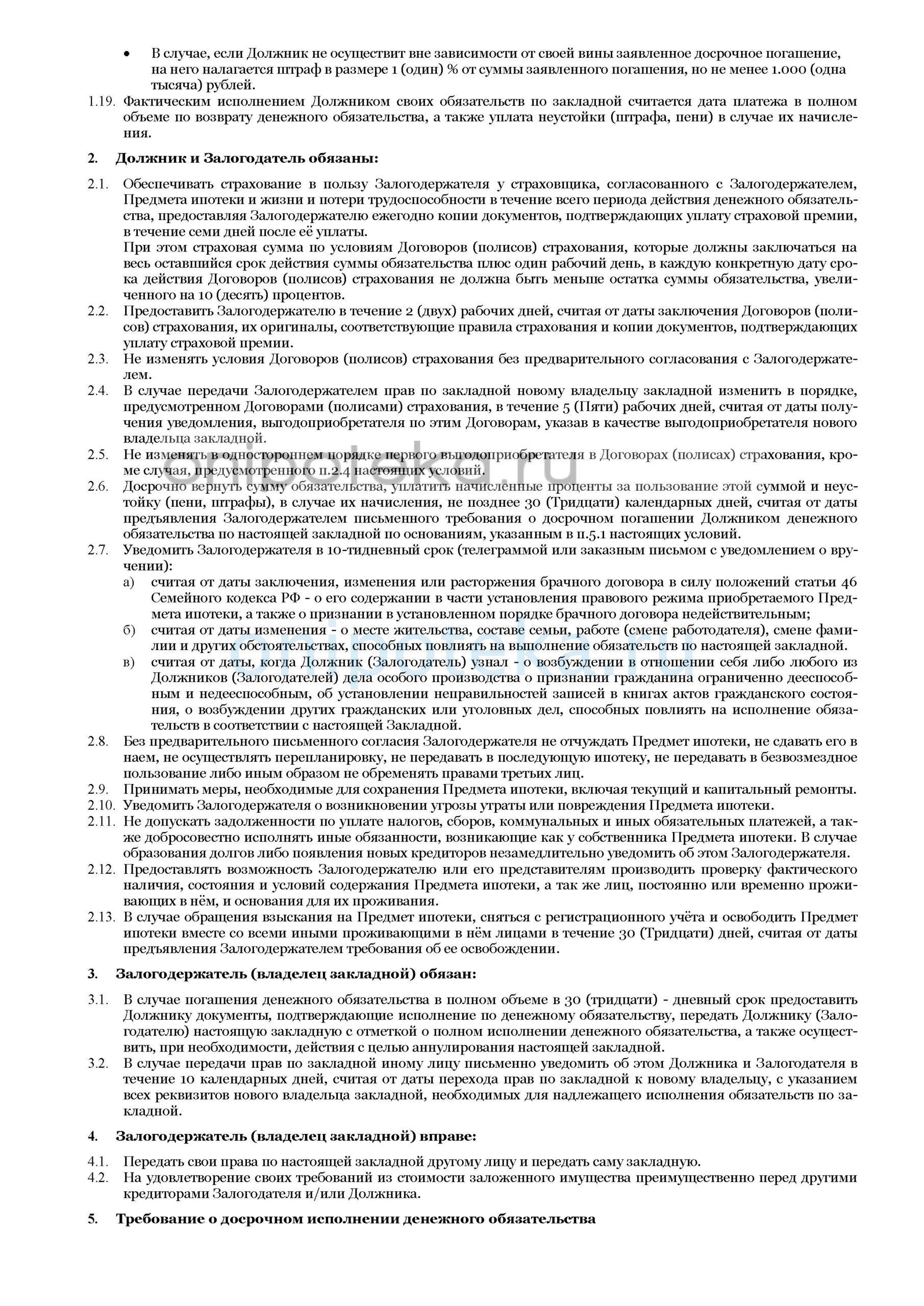

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

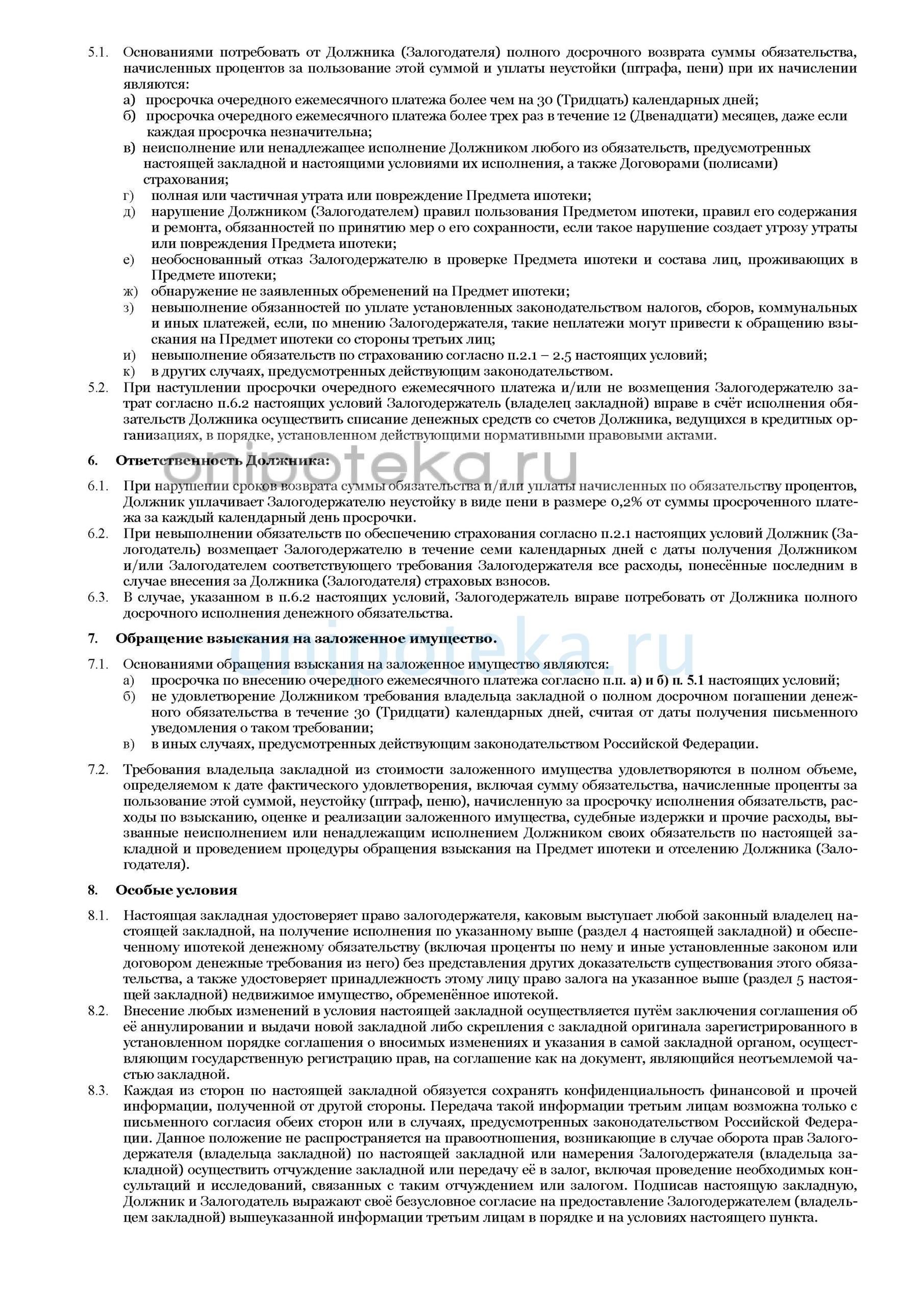

Закладная по ипотеке: что это и для чего нужна

Закладная на квартиру или дом — это ценная бумага, которая удостоверяет право банка на получение в качестве обеспечения кредита жилья, приобретенного заемщиком с помощью кредитных средств. Согласно Федеральному закону № 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998, при невыполнении обязательств клиентом кредитор вправе использовать документ для перевода залогового имущества в собственность для дальнейшей реализации. Что же собой представляет закладная по ипотечному кредиту, для чего нужна и как ее получить?

Документ важен в первую очередь банку, поскольку обеспечивает ему законное право требовать возврата денежных средств или взыскания имущества с заемщика при невыполнении отмеченных в договоре требований. Для клиента же закладная дает возможность получить лояльные условия кредитования.

Оформление ценной бумаги находится на стороне залогодержателя. От заемщика требуется только поставить подпись и передать документы в государственные органы на регистрацию. Оригинал на период кредитования остается у кредитора и выдается клиенту после полного погашения задолженности. До внесения в Росреестр закладная по ипотеке не несет правовых последствий и не имеет законной силы. Заемщик получает свидетельство о праве собственности, где содержится информация об условиях обременения.

Взять ипотеку можно и без закладной. Некоторые банки соглашаются на такие условия. Однако если кредитор в обязательном порядке требует оформление документа, заемщик должен выполнить требование или найти другую банковскую организацию.

Какие сведения содержит закладная по ипотеке

Каждый банк старается указать как можно больше деталей и нюансов, чтобы предусмотреть возможные спорные ситуации и избежать в последующем разбирательств в суде. Закладная может содержать в себе следующую информацию:

сведения о залогодателе;

данные о кредиторе;

информация о договоре кредитования и условиях (срок, на который выдается кредит, текущая ставка и сумма задолженности по ипотеке);

сведения о залоге (тип недвижимости, адрес, год постройки, регистрация и т. д);

ликвидность залогового имущества, установленная независимой экспертизой;

Оформление: необходимые документы и регистрация

Закладная банка на квартиру составляется при оформлении кредитного договора. Необходимые документы могут различаться в банках, поэтому следует заранее осведомиться о полном списке. Как показывает практика, требуются те же бумаги, что и при получении ипотеки. В стандартный перечень входят:

паспорт РФ с обязательной пропиской;

свидетельство о браке, при его наличии;

документ об экспертной стоимости недвижимости с учетом ее средней рыночной цены;

кадастровый паспорт и копии поэтажного плана здания;

акт приема и передачи жилья;

разрешение на эксплуатацию дома (копия);

документы по ипотечному кредитованию;

квитанция об оплате госпошлины.

После подписания закладную на квартиру по ипотеке необходимо зарегистрировать в Росреестре. Сделать это заемщик может одновременно с регистрацией перехода прав собственности на недвижимость в любом отделении МФЦ. Забирать готовый комплект документов не нужно, поскольку в этом случае он будет передан ведомством в банк.

Стоит отметить, что при изменении условий кредитования, например после рефинансирования, залогодержатель и заемщик могут внести корректировки и в закладную. Для этого стороны подписывают дополнительное соглашение к ипотечному кредиту. Подписанный документ требуется снова зарегистрировать в Росреестре. Также может потребоваться новая оценка квартиры.

Погашение закладной по ипотеке

Пока заемщик не выплатит долг, закладная хранится в банке или в другой организации, которая уже купила документ. Право обладанием аннулируется при погашении долгового обязательства. При этом банк обязан вернуть ценную бумагу владельцу квартиры и отметить информацию о полном снятии обременения по ипотеке.

После этого следует обратиться в исполнительный орган регистрации права на недвижимость. В его базе данных должны убрать запись о наличии кредита у бывшего заемщика. После выполнения процедур право банка на закладную по ипотеке считается отмененным.

Восстановление

Если бумажная закладная на ипотечную квартиру потерялась, заемщик может сам оформить дубликат или поручить выполнить эту задачу банку. Иногда такая ситуация становится причиной нелегальных изменений, внесенных в договор кредитования. Поэтому при восстановлении ценной бумаги следует обратиться за помощью к юристу, прежде чем подписывать дубликат документа.

Что может банк сделать с закладной по ипотеке

Участие в залоговых сделках — стандартная практика кредитных организаций. Это выгодно, потому что вместе с закладной по ипотеке банк получает гарантию возврата выданного кредита или получение компенсации. Легальный способ заработать дополнительные средства заключается:

в продаже залога;

частичной переуступке прав;

выпуске эмиссионных бумаг.

При этом банк не обязан запрашивать разрешение у заемщика. Ему достаточно отправить уведомление о направлении использования ценных бумаг.

Заключение

Закладная по ипотеке — это гарант выполнения кредитных обязательств. Обезопасить проведение сделки можно, грамотно оформив ценную бумагу, зарегистрировав ее в Росреестре и не нарушая сроки внесения ежемесячных платежей. Чтобы не возникали проблемы в будущем, старайтесь перепроверять информацию, задавайте вопросы сотрудникам банка и организаций.

Закладная на квартиру по ипотеке

Ипотечное кредитование — это инструмент, который позволяет российским семьям обрести жилье уже сегодня, без долгих лет ожидания и накопительства. Все дело в щадящих условиях: ипотека погашается годами, а ставки по ней — очень низкие в сравнении с потребительскими кредитами. Но за такое удобство банк требует от заемщика гарантию — ликвидный объект недвижимости в залог. Ниже Bankiros.ru разбирается, что такое закладная на квартиру по ипотеке и какие права она дает кредитору.

Что такое закладная на квартиру по ипотеке

Закладная — документ, подтверждающий передачу объекта недвижимости в залог в обмен на заемные средства. Это своего рода «страховка» для банка: если заемщик не сможет платить по ипотеке, залоговое имущество можно реализовать — продать полностью или частично, обменять. Соответствующее право — распоряжаться объектом залога — и есть содержание закладной. Для банка такой документ гарантирует, что он не уйдет в минус, даже если заемщик заболеет, потеряет работу или просто пропадет с радаров.

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

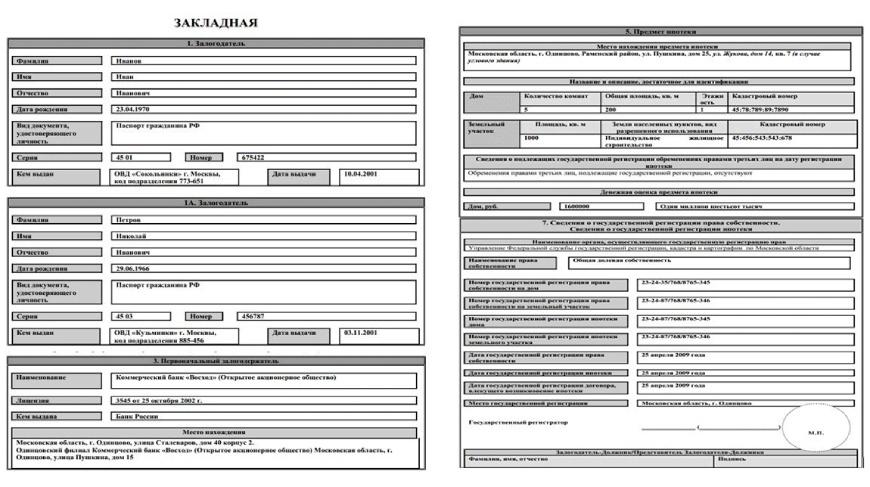

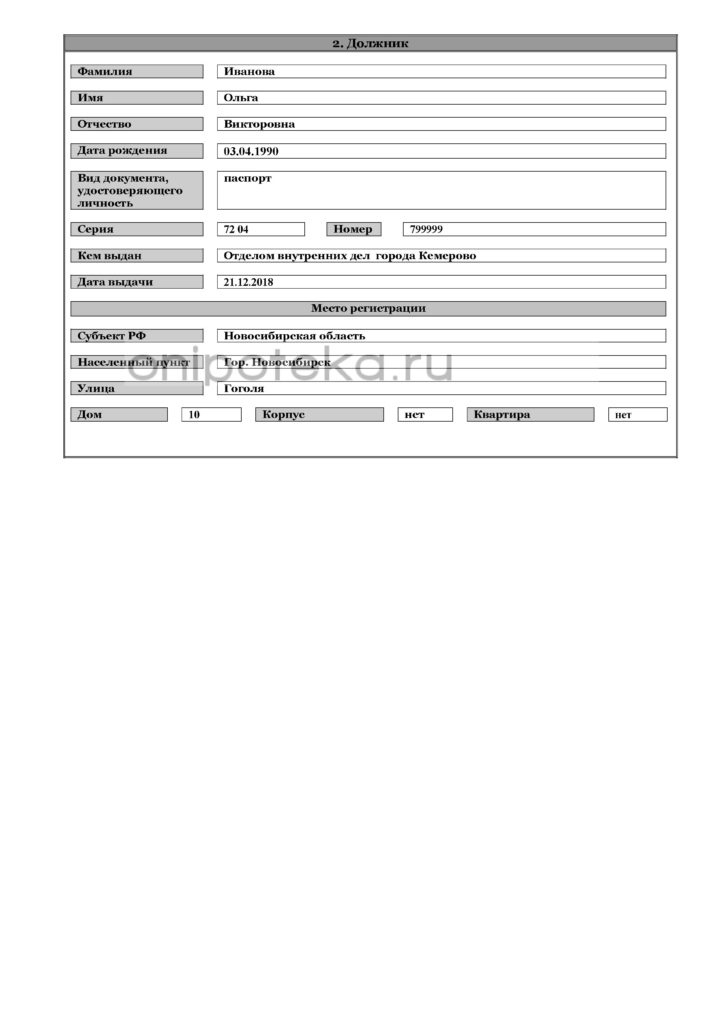

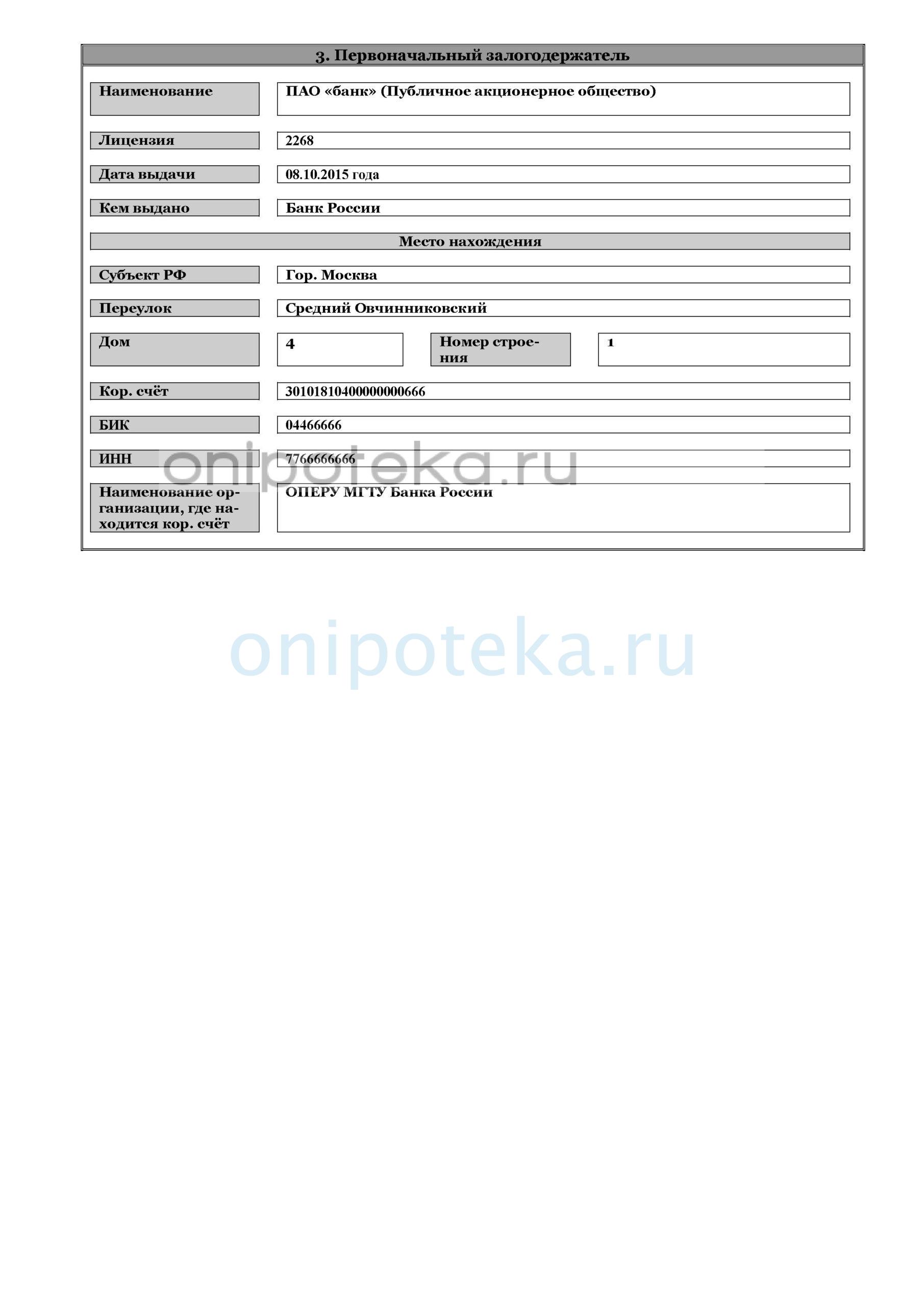

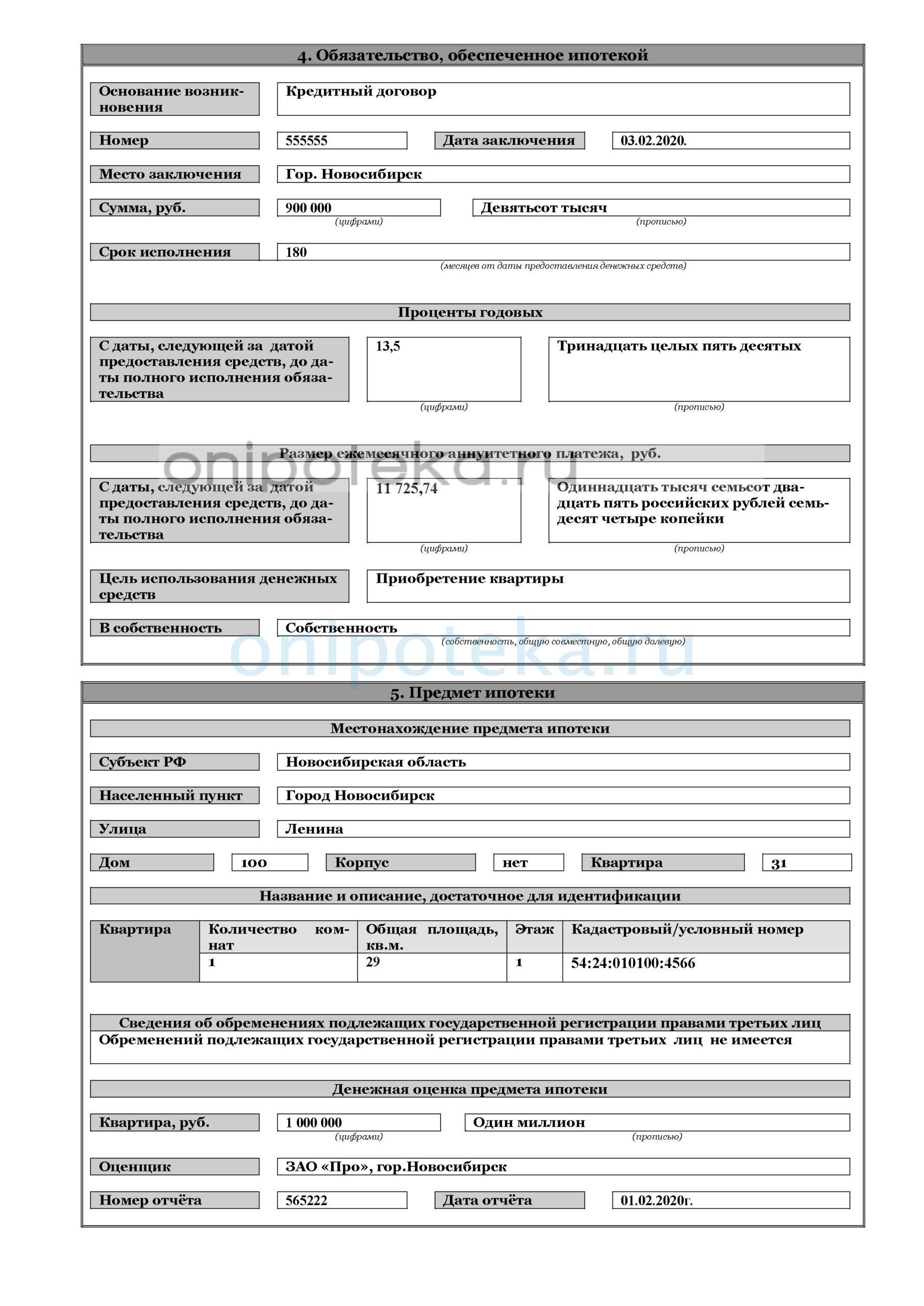

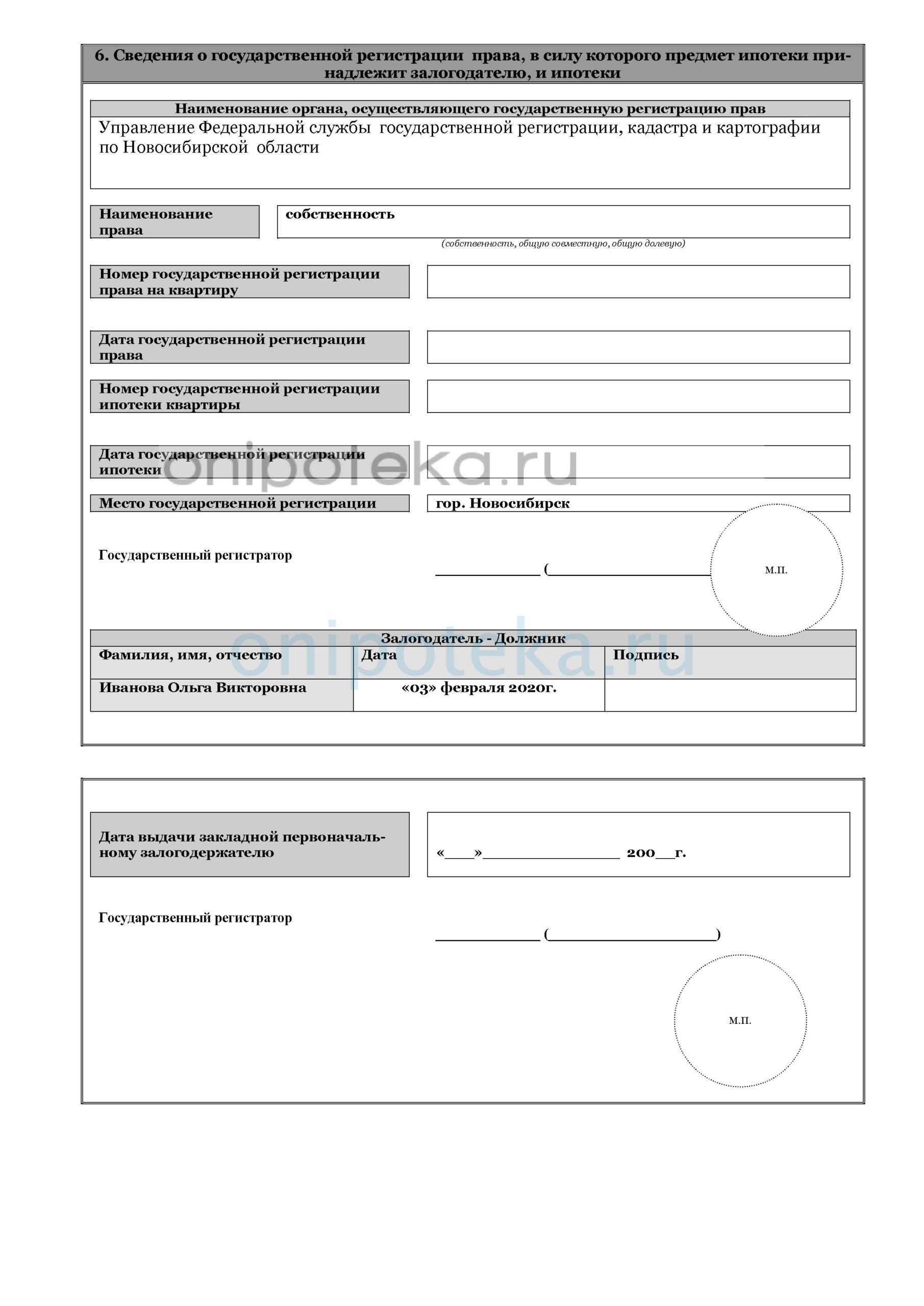

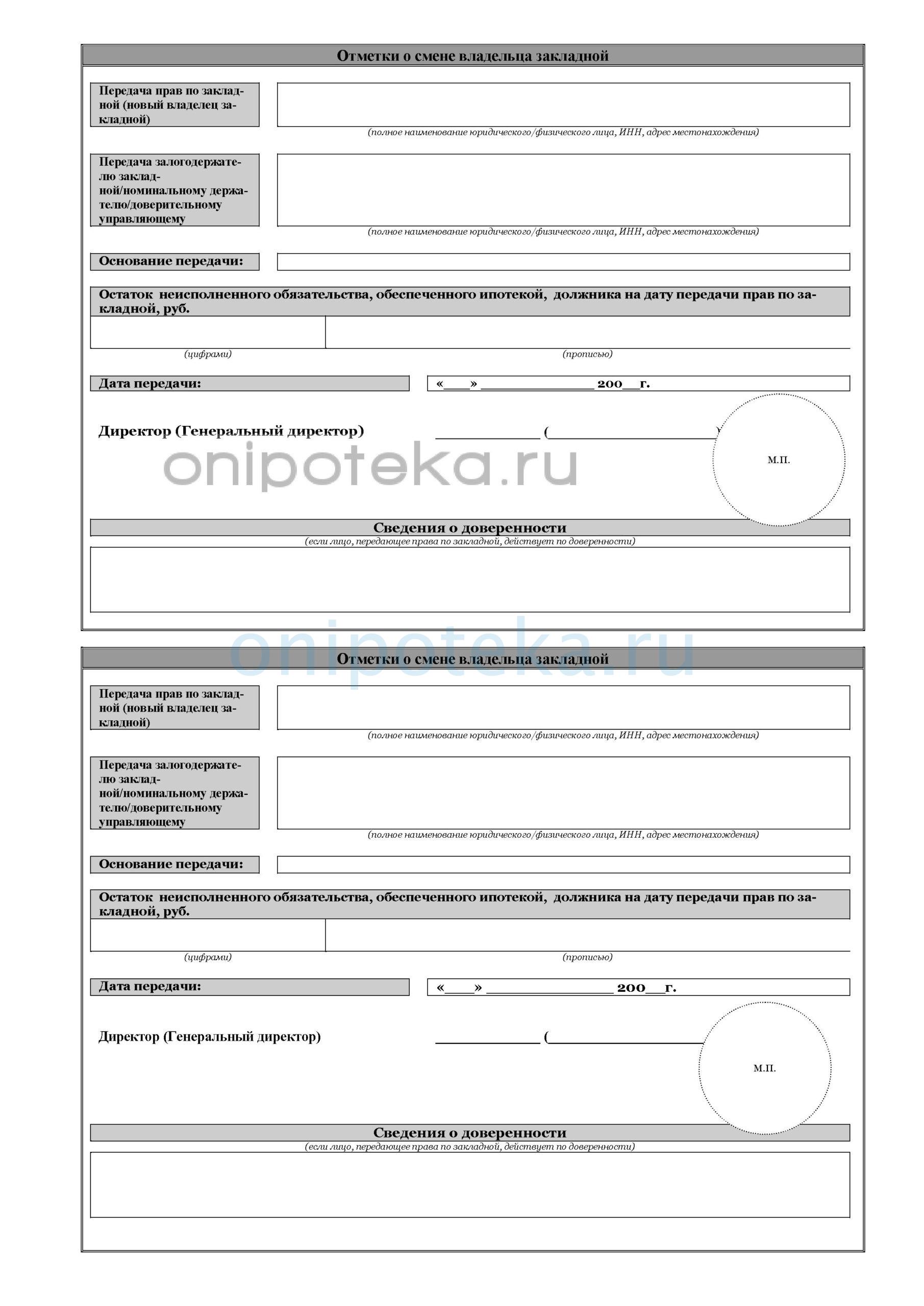

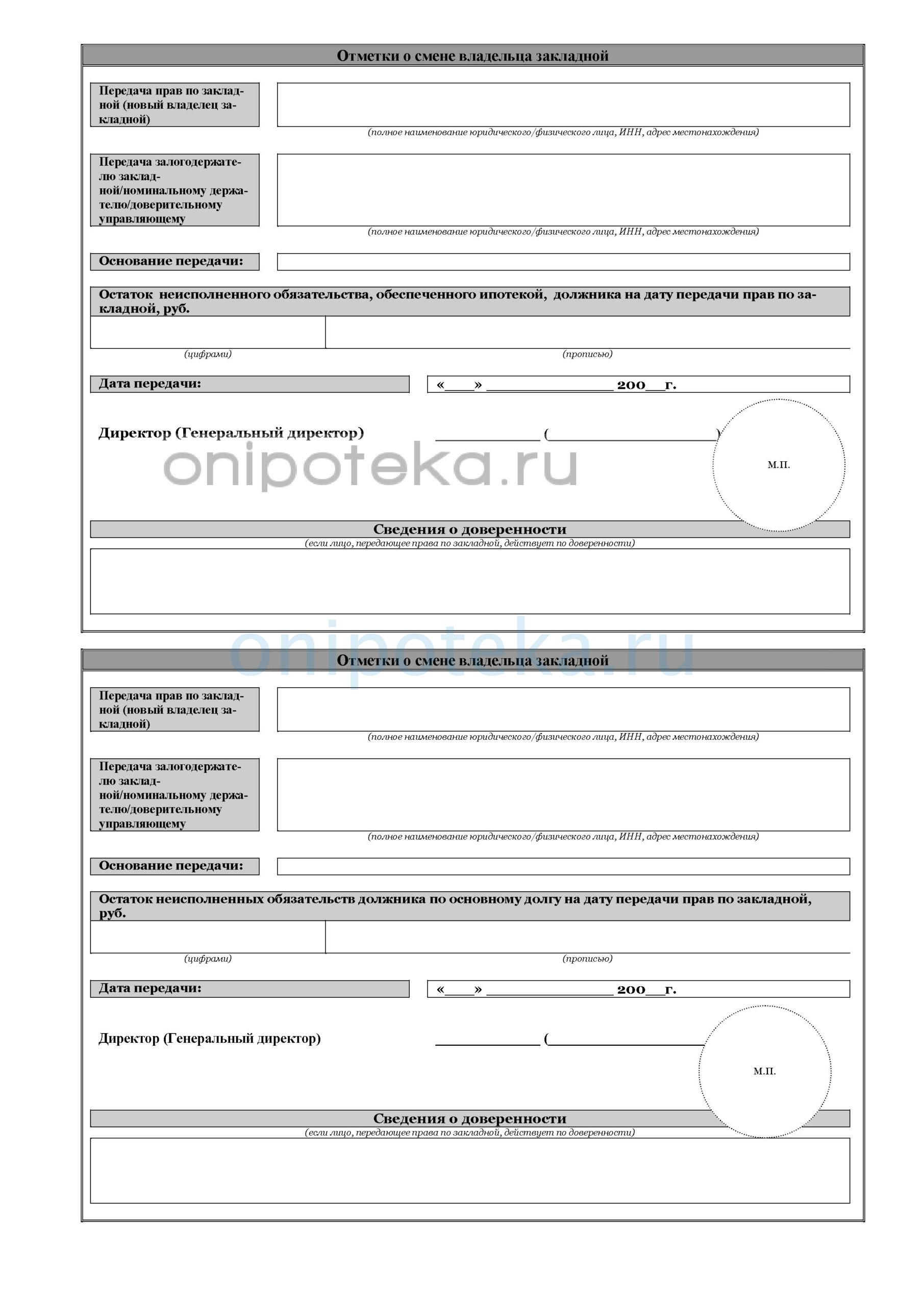

Как выглядит закладная в банке — образец

Хоть содержание закладной и регламентировано законом, структура и оформление документа отличаются от банка к банку. Актуальный образец заемщику предоставят, когда будет оформляться ипотека (беспокоиться о нем заранее не стоит). А ниже предлагаем пример закладной, где отражены все необходимые сведения:

Образец закладной в банке

Регистрация закладной

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

Обращаться можно в любое отделение Росреестра, независимо от места жительства. Регистрация занимает от одного до пяти дней. При этом уплачивается госпошлина:

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, через банк или терминал. Кроме того, с лета 2018 года работает электронная регистрация на сайте Росреестра — rosreestr.ru. Для заверки документов используются электронные подписи всех сторон — залогодателя, залогодержателя и государственного регистратора. Оплата пошлины также производится онлайн.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Остались вопросы по оформлению и использованию ипотечной закладной? Ниже Bankiros.ru кратко поясняет, с какими подводными камнями может столкнуться заемщик.

Что делать, если закладная утеряна?

Чаще всего факт потери закладной выявляется, когда заемщик полностью исполнил свои обязательства и требуется снятие обременения с недвижимости. В таком случае кредитор обязан сообщить об утере документа и оформить дубликат. За содержание новой закладной ответственен банк-залогодержатель. Перед подписанием заемщик должен тщательно проверить новый документ и удостовериться в том, что он действительно является дубликатом утерянной закладной и не содержит каких-либо новых условий. Заемщик не обязан оплачивать расходы по оформлению дубликата, если такое требование не прописано в договоре. Защититься от возможной утери закладной можно, если оформить электронную версию документа.

Где хранится закладная по ипотеке?

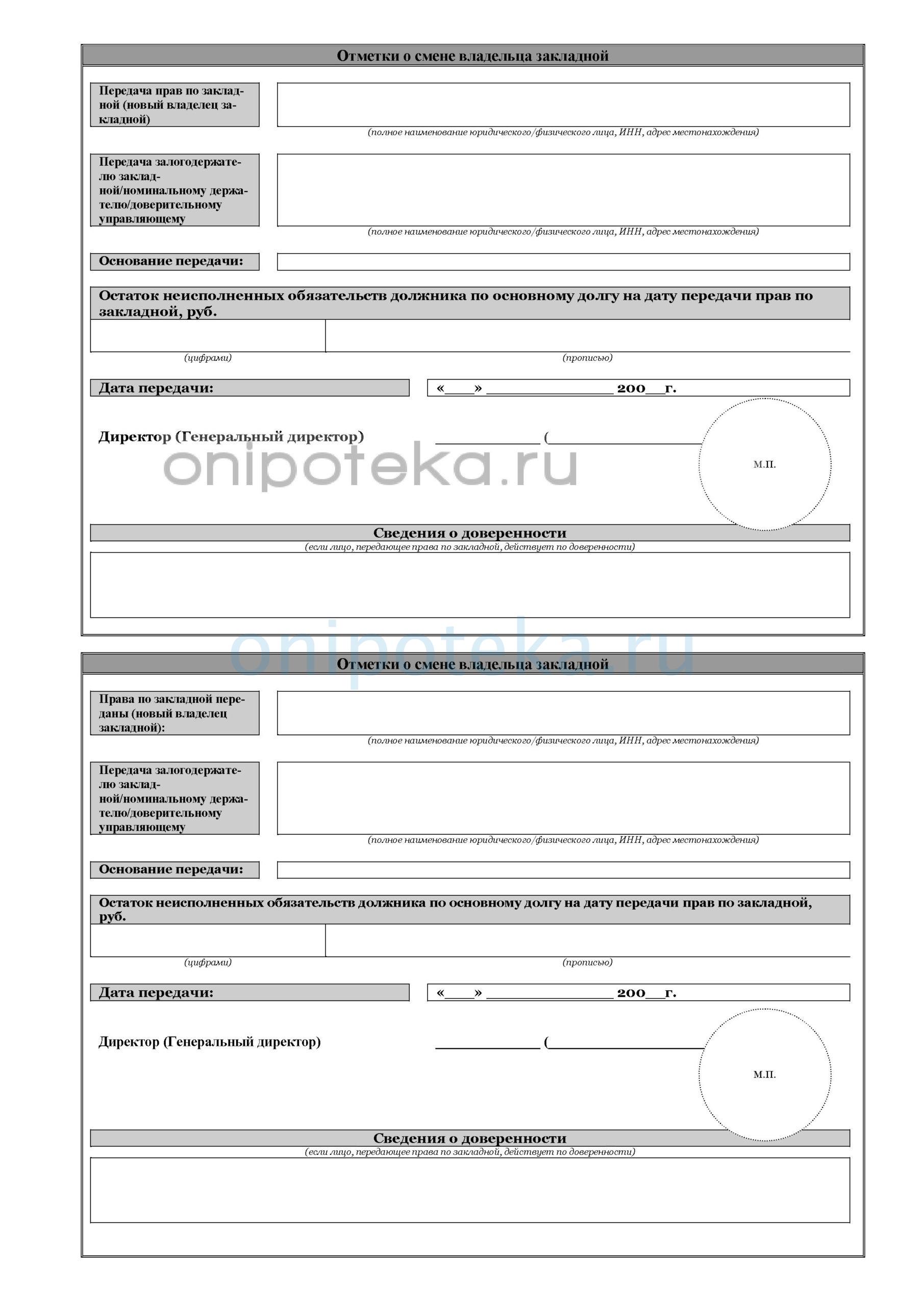

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

- Обратиться в письменной форме к руководству финансового учреждения.

- Отправить жалобу в Банк России.

- Решить проблему в судебном порядке.

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

Что такое закладная по ипотеке и как ее составить

- 1. Как оформляется закладная?

- 2. Как быть, если клиент потерял закладную?

- 3. Порядок снятия обременения с имущества

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом. Закладную можно продавать. Также она дает право на привлечение дополнительных денежных средств при оформлении ипотеки.

Зачастую банки при помощи ценных бумаг или закладных, оформленных у них, используют для оформления займа в других финансовых организациях. Вместе с передачей банком закладной в другую финансовую организацию утрачивается его право на залоговое имущество. Также кредитор не сможет требовать денежные средства, необходимые для погашения кредита. Но он может пустить эти деньги в оборот, получая от этого прибыль.

Как оформляется закладная?

Закладная — это серьезный официальный документ. При ее оформлении придерживаются определенных правил. Составляется закладная сотрудником кредитной организации. В некоторых случаях может потребоваться участие нотариуса. В документе в обязательном порядке отражаются: условия ипотечного кредита, реквизиты сторон, их обязанности и права, сведения о владельцах закладной. Также указываются параметры залога, позволяющие провести идентификацию залогового имущества: инвентарный или кадастровый номер, адрес объекта, площадь недвижимого имущества. После того, как документ будет составлен, необходимо его подписание всеми участникам данной сделки. Далее закладная проходит регистрацию в государственных органах согласно закону. Таким образом, документ становится юридически значимым.

Как быть, если клиент потерял закладную?

После подписания документа, оригинал закладной получает на руки залогодержатель. Он уполномочен передавать эту бумагу третьим лицам. В случае, если документ был утерян, то согласно закону, восстанавливать его будет плательщик.

Получать дубликат закладной нужно в регистрационных органах. На самом деле данной проблемой чаще всего залогодержатель занимается сам. В полученном дубликате закладной все данные будут соответствовать оригиналу. Но в дубликате могут прослеживаться некоторые отличия.

После подписания и процесса прохождения регистрации закладной, заемщику-залогодателю рекомендуется сделать копию документа и нотариально ее заверить. В данном случае, можно быть абсолютно уверенным в том, что в дубликате не будут фигурировать значительные изменения основных данных. Нередки случаи, когда клиент полностью рассчитался с банком, но снять обременение по закладной не имеет возможности, поскольку она утрачена. В данной ситуации заемщик вместе с кредитором должны посетить регистрационные органы и совместно составить заявление. На его основании обременение с залогового имущества будет снято. Об этом будет свидетельствовать погашенная регистрационная запись об ипотеке.

Порядок снятия обременения с имущества

Когда заемщик в полном объеме совершает погашение по ипотечному кредиту, банк утрачивает требования по закладной. Кредитная организация обязана оперативно произвести в документе запись, подтверждающую выполнение заемщиком своих обязательств перед банком. Помимо записи документ закрепляется печатью и подписью уполномоченного лица. Когда обременение будет снято, бывший клиент банка получит закладную на руки. Сегодня в России на рынке кредитования стартовал экспериментальный проект — обратная ипотека. Это кредит по большей части для пожилого населения. Клиент закладывает банку свою жилплощадь и каждый месяц получает от финансовой организации определенную сумму.

Закладная на квартиру по ипотеке — что это и зачем она нужна

Закладная на квартиру по ипотеке – что это такое и для чего она оформляется? Вопрос не праздный для ипотечных заемщиков, ведь именно эта бумага удостоверяет залог купленного в кредит жилья. Если не оплачивать задолженность, банк будет вправе забрать квартиру и реализовать ее в счет погашения. Обо всех нюансах оформления и регистрации закладной по ипотеке расскажем далее.

Понятие закладной

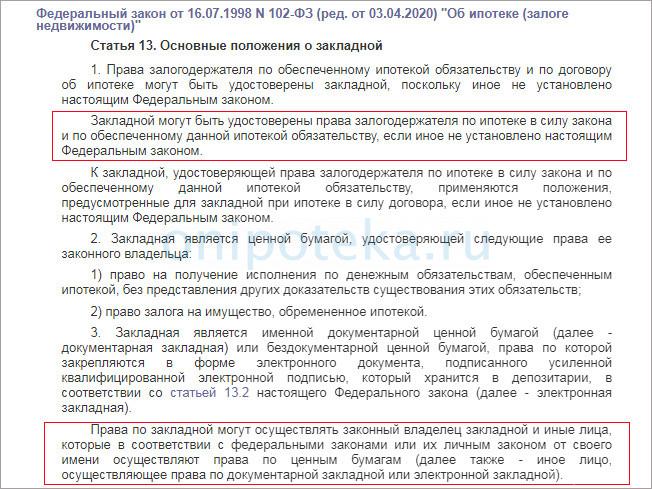

Закладная в банке при ипотеке – это документ, удостоверяющий право залогодержателя (в нашем случае банка) на приобретенный за счет кредитных средств объект (102-ФЗ Об ипотеке, ст. 13 (скачать)). Она подтверждает оформление залога квартиры или другой недвижимости. При наступлении ситуаций, определенных законодательством, у банка есть право использовать закладную для возврата заемных средств, выданных клиенту (102-ФЗ, ст. 17 (скачать)). Она гарантирует выплату кредита вне зависимости от финансового положения заемщика за счет реализации имущества.

✅Стоит отметить, что возможна ипотека без закладной. Банк имеет право не оформлять ее, но, как правило, ценная бумага все же регистрируется при выдаче жилищного кредита.

Закладная на квартиру по ипотеке в банке может быть оформлена в бумажном или электронном виде. Юридически тот и другой формат ценной бумаги равнозначны (102-ФЗ от 16.07.1998, ст. 13.2 (скачать)). Банки все чаще переходят на регистрацию именно электронной закладной, потому как это экономит время и позволяет проконтролировать факт залога кредитуемого объекта.

Оформление закладной по ипотеке полностью находится в ведении банка, заемщик в этом процессе не участвует. Ему необходимо только поставить свою подпись в ценной бумаге и передать ее на регистрацию в государственные органы. Или же дать согласие на оформление закладной посредством удаленных каналов связи.

Документ подписывается в банке, выдающем кредит, при составлении кредитного договора или после регистрации права собственности на новостройку. Где хранится закладная по ипотеке после оформления залога? Оригинальная закладная остается у кредитора, который определяет ее в собственный депозитарий для сохранения. Она может быть передана клиенту только после полного погашения ипотечного кредита. Без этого экземпляра закладной снять залог недвижимого имущества будет невозможно.

Закладная обязательства по ипотеке выполняет следующие функции:

- удостоверяет право залогодержателя на объект недвижимости;

- позволяет привлечь свежее финансирование за счет продажи закладных.

В последнем случае залогодержатель меняется. Право на продажу ценной бумаги, как правило, предусмотрено в банках (102-ФЗ Об ипотеке, ст. 16 (скачать)). Хотя ипотечные клиенты не обращают на этот пункт никакого внимания при подписании документов, а потом удивляются, на каком основании кредитор передал закладную третьему лицу.

✅Обратите внимание, что условия закладной и кредитного договора с банком должны совпадать. Обязательно проверяйте их соответствие при подписании документации.

Содержание документа

Закладная по ипотеке в силу закона (102-ФЗ, ст. 14 (скачать)) является ценной бумагой, а значит, на нее распространяются требования Гражданского Кодекса РФ. В частности, она может быть признана неправомерной, если в тексте документа отсутствуют важные пункты. Образец закладной по ипотеке (скачать в word) составляется юридическим отделом банка в соответствии со всеми требованиями законодательства, учитывая при этом интересы обеих сторон. Ими являются залогодержатель и залогодатель, то есть банк и заемщик (и другие владельцы заложенного объекта недвижимости, если они есть).

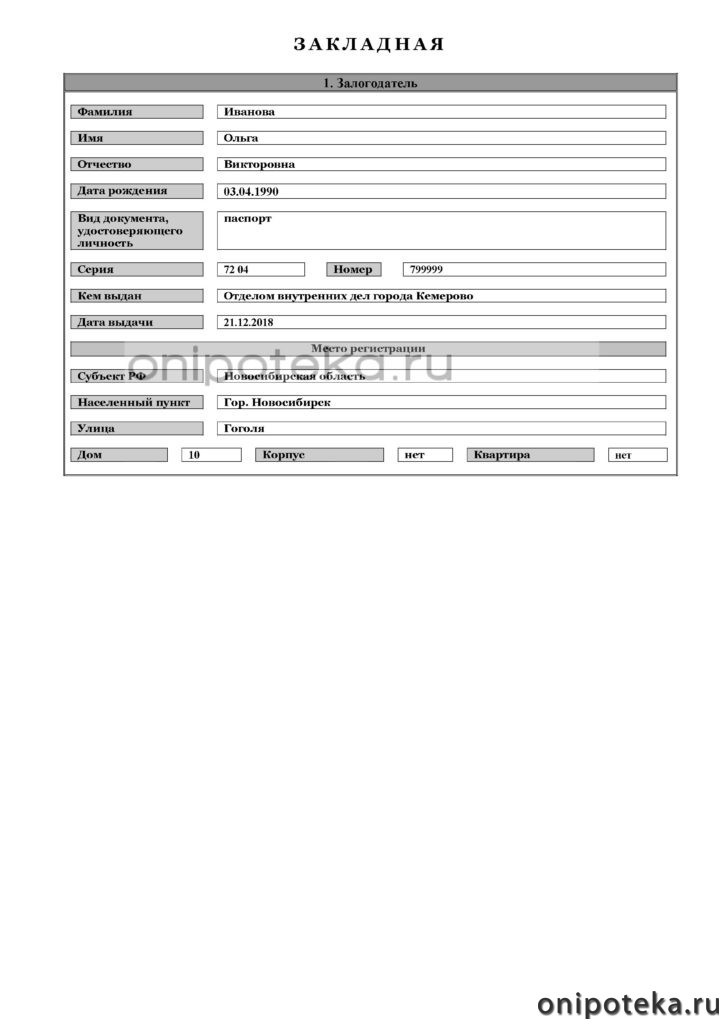

Как выглядит закладная по ипотеке? Как обычный банковский документ. Однако в ценной бумаге должны содержаться следующие реквизиты:

- название документа;

- информация о каждом залогодателе (его именные и паспортные данные);

- сведения о залогодержателе (название банка, адрес его нахождения);

- основные данные договора займа, обеспеченного залогом;

- информация о заемщиках, если они не являются залогодателями;

- сумма текущей задолженности по ипотеке;

- кредитная ставка;

- время погашения жилищного кредита;

- данные о заложенном имуществе (тип объекта недвижимости, его адрес);

- сколько стоит кредитуемая собственность согласно оценочному отчету;

- на основании чего возникает право залогодателя на этот объект недвижимости, данные о регистрации;

- указание на наличие других ограничений пользования имуществом, кроме залога в пользу банка;

- подписи залогодателей.

Далее регистрирующим органом ставится отметка о регистрации закладной. Здесь же содержится дата выдачи ценной бумаги представителю банка и иные отметки при необходимости. Где указывается номер закладной по ипотеке? Его можно уточнить в тексте самого документа (в специальном разделе, который так и называется) или обратившись в свой ипотечный банк.

Порядок регистрации

Что такое закладная на квартиру при ипотеке и порядок ее регистрации регламентируется Федеральным законом «Об ипотеке». Ценная бумага составляется банком при оформлении залога. Это может происходить при подписании кредитного договора на приобретение недвижимости с имеющимся правом собственности. Или после регистрации права на построенную квартиру.

✅Закладная может оформляться и по ипотеке в силу договора, то есть когда клиент закладывает собственное жилье. Ценная бумага составляется на усмотрение залогодержателя.

Как оформить закладную на квартиру по ипотеке на вторичное жилье:

- Кредит выдается клиенту как обычно, в пакете кредитной документации содержится и ценная бумага, подтверждающая залог.

- Закладная подписывается заемщиком (и другими залогодателями при их наличии) и передается в Росреестр совместно с документами на регистрацию права собственности. Таким образом, будет оформлено не только владение кредитным имуществом, но и обременение в пользу банка.

Можно передать документы для закладной по ипотеке в регистрирующий орган в электронном виде. В этом случае клиент дает свое согласие на данный способ взаимодействия с госструктурой. Если в кредитном договоре есть указание на оформление закладной, делается дополнительное соглашение к нему (102-ФЗ об ипотеке, ст. 15 (скачать)). В документе оговаривается удаленный способ регистрации залога.

Как делается закладная по ипотеке на только что построенную квартиру, которую надлежит отдать в залог банку? Обременение регистрируется Росреестром автоматически, ведь в договоре инвестирования строительства это условие прописано. Однако после оформления права собственности на жилье заемщику надлежит отчитаться перед банком в целевом использовании денег. А именно – предоставить пакет подтверждающих документов. Банковским менеджером формируется закладная и регистрируется в том же порядке (лично заемщиком или удаленно).

Чаще всего происходит регистрация закладной по ипотеке в МФЦ. Сюда же сдаются документы для оформления права собственности на приобретаемую недвижимость.

Документы для оформления закладной

Нужна ли закладная при ипотеке, каждый банк решает самостоятельно. Но чаще всего, ее оформляют ради минимизации рисков кредитной организации. Для ее составления потребуются следующие документы:

- копии паспортов залогодателей;

- оформленный договор с продавцом;

- оценочный отчет;

- техническая документация (технический и кадастровый паспорта и пр.);

- договор с банком.

Все перечисленные выше документы уже есть у заемщика в наличии, ведь на их основании происходило рассмотрение ипотечной заявки. Ему нужно только подписать все банковские бумаги и передать их на регистрацию в Росреестр.

Как получить закладную по ипотеке на новостройку? После сдачи дома в эксплуатацию вам нужно зарегистрировать право собственности на квартиру. Затем передать в банк следующий пакет документов для оформления закладной:

- копии паспортов собственников;

- акт о сдаче дома;

- договор инвестирования строительства;

- выписка ЕГРН с отметкой об обременении в пользу банка;

- оценочный отчет;

- договор с банком.

Что будет, если не оформить закладную при ипотеке на первичное жилье? В кредитном договоре определен конкретный срок предоставления документов на квартиру и подписания закладной. Аналогичные требования есть и при покупке вторичного жилья. Если клиент не оформляет закладную в определенное для этого время, банк расценивает это как невыполнение условий заключенного соглашения. Соответственно, он получает право требовать досрочный возврат всей суммы кредита с начисленными процентами.

Как аннулировать закладную

Зачем нужна закладная по ипотеке, мы разобрались. Так банк минимизирует риски невыплаты кредитной задолженности. Но что делать заемщику после того, как он полностью погасил долг перед кредитором?

- Убедитесь, что ипотека действительно закрыта. Для этого после совершения финального платежа подойдите в банк, закажите справку о выполненных обязательствах и возможности снять залог.

- Затем следует сделать запрос в депозитарий, где хранится закладная по ипотеке, с просьбой предоставить оригинал ценной бумаги.

- Вместе с сотрудником банка заемщик отправляется в МФЦ или Росреестр. Они пишут заявление на снятие залога. При себе необходимо иметь паспорт, кредитный договор, оригинал закладной, справку о погашении ипотеки.

Далее регистрирующий орган аннулирует закладную. В подтверждение этого на бумажном носителе проставляется соответствующая отметка, а клиенту выдается выписка ЕГРН без указания залога. Если ценная бумага изначально была в электронном виде, банк делает все это самостоятельно.

Закладная на квартиру при оформлении ипотеки

При заключении ипотечного договора на квартиру или любой другой объект недвижимости в ряде случаев банки требуют оформление закладной. Рассмотрим подробнее процесс и особенности ее оформления.

Что такое закладная?

Закладная – это документ, который подтверждает передачу квартиры в залог банку после оформления ипотеки. Она гарантирует банку возврат средств в случае, если заемщик не сможет выплатить ипотечный кредит.

Зачем нужно оформлять закладную?

Оформление закладной не является обязательным условием получения ипотечного кредита, однако многие банки требуют ее оформления.

Прежде всего закладная нужна банку. Она подтверждает, что кредитная организация имеет право потребовать со своего клиента возврат денежных средств или заложенного имущества.

Кроме того, банк может перепродать закладную или привлечь с ее помощью инвестиции.

Все это позволяет снизить для банков риск потери денежных средств, поэтому при оформлении они предлагают заемщикам более выгодные условия.

Какие есть способы оформления закладной?

Закладную можно оформить двумя способами:

В бумажном виде. Это обычный способ оформления закладной путем личного обращения для ее регистрации;

В бумажном виде. Это обычный способ оформления закладной путем личного обращения для ее регистрации;

В электронном виде. Электронная закладная используется, начиная с 2018 года и представляет собой электронный файл, который содержит все необходимые сведения.

Как выглядит и какие сведения содержит закладная?

Форму закладной утверждает банк, однако законом ? ст. 14 Федерального закона «Об ипотеке» № 102-ФЗ от 16 июля 1998 г. установлены требования к сведениям, которые закладная должна содержать:

название документа и его идентификационный номер;

информация о заемщике (ФИО, дата рождения, паспортные данные, данные СНИЛС);

информация о банке (ИНН, КПП и др. юридические данные);

информация об ипотечном договоре;

информация об объекте залога (кадастровый номер, адрес и других характеристики);

информация о праве залогодателя (заемщика) на собственность.

Как оформить закладную на квартиру?

Для того чтобы оформить закладную в бумажном виде необходимо совершить следующие действия:

Шаг 1. Обратиться в банк

Получить закладную можно в банке, в котором заключен ипотечный договор. Обычно это происходит непосредственно в процессе заключения такого договора;

Шаг 2. Собрать пакет документов

Для регистрации закладной необходимы следующие документы:

закладная, полученная в банке;

документы на квартиру (договор купли-продажи, акт приемки-передачи);

отчет об оценке стоимости;

другие документы в зависимости от ситуации и требований органов регистрации.

Шаг 3. Подать заявление

Подать заявление вместе с пакетом документов в МФЦ. Обычно регистрация закладной производится одновременно с регистрацией прав собственности на приобретаемую недвижимость.

Госпошлина уплачивается только за регистрацию права собственности, регистрация закладной производится бесплатно.

Как оформить электронную закладную на квартиру?

Электронная закладная оформляется заемщиком и банком в виде электронного документа. Такая разновидность закладной должна дополнительно содержать сведения о депозитарии, его контактах и счете депо первого владельца закладной.

Электронную закладную можно оформить с помощью сервиса Росреестра или непосредственно в банке. Электронная закладная должна быть подписана усиленной квалифицированной электронной подписью, которую можно также получить в банке или в специальных Удостоверяющих центрах, аккредитованных Минкомсвязи РФ.

Что такой депозитарий и счет депо?

Депозитарий – это профессиональный участник рынка ценных бумаг. Он ведет учет прав на ценные бумаги, а также осуществляет их хранение, если ценные бумаги в форме бумажного документа. Депозитарий ведет учет электронных закладных, также может хранить закладные в бумажном виде, но банк имеет право делать это самостоятельно.

Счет депо – счет банка у депозитария, на котором ведется учет ценных бумаг, включая закладные, которые ему принадлежат.

Что может сделать банк с закладной?

Банк может распорядиться закладной одним из следующих способов:

Частично продать. Банк может продать закладную другой организации и часть платежей по ипотеке перенаправлять такой организации;

Переуступить права. С помощью договора переуступки банк может передать права на получение ежемесячных платежей от клиента и на требование залога другой организации или человеку;

Обменять. Фактически то же что и продажа, но не на денежные средства, например, на другую закладную;

Разделить. Банк может выпустить несколько ценных бумаг и продать их разным юридическим или физическим лицам. Платежи по ипотеке также нужно будет направлять в первоначальный банк.

В любом случае условия закладной и ипотечного договора нельзя изменять в одностороннем порядке, поэтому для заемщика они останутся прежними. Измениться может только расчетный счет и банк, в который нужно будет направлять платежи.

Как снять обременение с квартиры, если была оформлена закладная?

После погашения ипотеки, необходимо снять обременение с квартиры, чтобы можно было ей свободно распоряжаться. Для этого необходимо осуществить следующие действия:

Шаг 1. Убедиться в том, что задолженность погашена

Шаг 2. Получить закладную в банке

В банк нужно подать заявление в свободной форме (или по форме банка) о выдаче оригинала закладной с отметкой о погашении обязательств по выплате кредита.

Обычно банки выдают закладные в течение месяца (точный срок устанавливается в договоре);

Шаг 3. Подать заявление о снятии обременения с объекта недвижимости

Заявление подается в МФЦ по месту нахождения объекта недвижимости с приложением закладной, если закладная электронная, то может понадобиться выписка от депозитария о счете депо. При себе также нужно иметь паспорт и СНИЛС.

Информация в ЕГРН будет обновлена в течение 4 рабочих дней.

Что делать если закладная была утеряна?

Закладную может потерять банк или заемщик, в обоих случаях можно получить дубликат закладной в Росреестре.

Можно ли не оформлять закладную?

Да, оформление закладной не является обязательным условием получения ипотеки. Для банка это является дополнительной гарантией, а для заемщика возможность получения более выгодных условий. Поэтому большинство банков требуют оформление закладной.