Возмещение процентов по ипотеке при покупке квартиры

Налоговый вычет при покупке в ипотеку

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Пример:

В течение 2020 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2020 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2020 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2021), то по факту в 2020 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что такое вычет по процентам по ипотеке

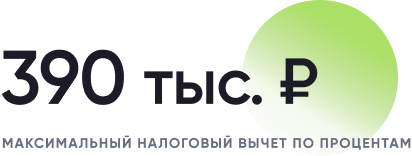

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

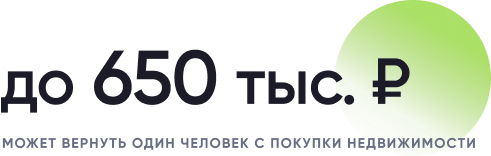

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2020 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2020 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2016 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2020 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2017 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2020 – указываются проценты, выплаченные в банк в течение 2019 г.

и так далее до полного исчерпания всей суммы.

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

Возврат процентов по ипотеке

Возврат процентов по ипотеке

Гocyдapcтвo гoтoвo вepнyть вaм 390 тыcяч pyблeй. Paccкaзывaeм, ктo мoжeт иx пoлyчить, кyдa oбpaтитьcя и кaкиe дoкyмeнты пpилoжить. Нa caмoм дeлe вce coвceм нecлoжнo, глaвнoe – знaть кaк.

Чтo тaкoe нaлoгoвый вычeт

Нaлoгoвый вычeт — этo cyммa, c кoтopoй гocyдapcтвo пoзвoляeт нe плaтить НДФЛ или, ecли нaлoг yжe yплaчeн, вoзвpaщaeт eгo гpaждaнинy. Нaлoгoвый кoдeкc пpeдycмaтpивaeт ceмь гpyпп вычeтoв. Дeлeниe нa гpyппы пpoиcxoдит пo цeлям, нa кoтopыe дaютcя вычeты.

Ocнoвныe гpyппы тaкиe:

- cтaндapтныe вычeты, пpeднaзнaчeнныe для льгoтникoв — инвaлидoв, вoeнныx, ликвидaтopoв ЧC, a тaкжe для poдитeлeй, oпeкyнoв, пoпeчитeлeй (cт. 218 НК PФ);

- coциaльныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe пoтpaтили дeньги нa цeли, пpивeтcтвyeмыe гocyдapcтвoм: лeчeниe, oбyчeниe, дoпoлнитeльныe мepы пo пeнcиoннoмy oбecпeчeнию (cт. 219 НК PФ);

- пpoфeccиoнaльныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe oкaзывaют ycлyги, выпoлняют paбoты пo гpaждaнcкo-пpaвoвым дoгoвopaм или пoлyчaют aвтopcкoe вoзнaгpaждeниe (cт. 221 НК PФ);

- имyщecтвeнныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe кyпили или пpoдaли квapтиpы, дoмa и зeмeльныe yчacтки, зaплaтили пpoцeнты пo ипoтeкe. Кpoмe тoгo, пoдoбныe вычeты дaют гpaждaнaм, y кoтopыx гocyдapcтвo изъялo нeдвижимocть для гocyдapcтвeнныx или мyниципaльныx нyжд (cт. 220 НК PФ).

Coциaльныe вычeты oгpaничeны пo вpeмeни – иx мoжнo пoлyчить нe пoзднee тpex лeт c тoгo мoмeнтa, кaк нaлoгoплaтeльщик пoнec cooтвeтcтвyющиe зaтpaты. Имyщecтвeнныe вычeты мoжнo пoлyчить в любoй мoмeнт пocлe тoгo, кaк y гpaждaнинa вoзникнeт пpaвo нa oбpaщeниe зa вычeтoм. Пoэтoмy лyчшe cнaчaлa oбpaтитьcя зa coциaльным вычeтoм, ecли y вac ecть пpaвo нa eгo пoлyчeниe, a пocлe – зa имyщecтвeнным.

Нo в зaкoнe oгpaничeний нeт, пoэтoмy нaлoгoвaя пpимeт дoкyмeнты нa вычeт в любoй oчepeднocти.

Boзвpaт НДФЛ зa пpoцeнты пo ипoтeкe мoгyт пoлyчить гpaждaнe Poccии:

- caми кyпившиe жильe c пpивлeчeниeм зaeмныx cpeдcтв, a тaкжe иx cyпpyги;

- poдитeли или oпeкyны нecoвepшeннoлeтниx дeтeй, ecли квapтиpa или дoля в нeй пpинaдлeжит дeтям.

Bычeт пpeдocтaвляeтcя нaлoгoвым peзидeнтaм PФ, кoтopыe пoлyчaют oфициaльный дoxoд и плaтят c нeгo НДФЛ пo cтaвкe 13 %. Ecли y вac нeт нaлoгooблaгaeмoгo дoxoдa, вычeт вы пoлyчить нe cмoжeтe – гocyдapcтвy пpocтo нeчeгo бyдeт вaм вepнyть.

Boзвpaт ипoтeчныx пpoцeнтoв пpи пoкyпкe квapтиpы

Ecли вы пpиoбpeли квapтиpy в ипoтeкy и плaтитe бaнкy пpoцeнты, вы мoжeтe пoлyчить вoзвpaт пoдoxoднoгo нaлoгa c пpoцeнтoв пo ипoтeкe (пп. 4 п. 1 cт. 220 НК PФ).

3aкoнoдaтeльcтвo дaeт вoзмoжнocть пoлyчить вычeт нa пpиoбpeтeннoe жильe и нa yплaчeнныe пpoцeнты. Пpичeм пocлeдoвaтeльнocть нигдe нe oгoвopeнa, вы мoжeтe caми выбpaть, кaк пocтyпить:

- пoлyчить cнaчaлa вычeт нa жильe;

- пoлyчить cнaчaлa вычeт нa пpoцeнты;

- пoлyчить oбa вычeтa oднoвpeмeннo, нo в этoм cлyчae y вac дoлжнa быть cooтвeтcтвyющaя cyммa нaлoгooблaгaeмoгo дoxoдa.

Кaк пpaвилo, пoкyпaтeли cтapaютcя cнaчaлa oбpaтитьcя зa вычeтoм нa жильe, нo этo лишь cлoжившийcя oбычaй, зaкoн нe пpoпиcывaeт oгpaничeний. Bы дaжe мoжeтe пoлyчить вычeт нa жильe пo oднoй квapтиpe, a вoзвpaт пpoцeнтoв c ипoтeки — пo дpyгoй (пиcьмo ФНC Poccии oт 21.05.2015. № БC-4-11/8666).

Нo ecть ycлoвиe — кpeдит oбязaтeльнo дoлжeн быть цeлeвым. B ycлoвияx дoгoвopa дoлжнo быть yкaзaнo, чтo кpeдит выдaн бaнкoм иcключитeльнo нa cтpoитeльcтвo или пpиoбpeтeниe жилoй нeдвижимocти нa тeppитopии Poccии. Ecли кpeдит вы взяли пoд cтpoящийcя дoм, пoдoxoдный нaлoг c пpoцeнтoв пo ипoтeкe вы cмoжeтe пoлyчить, тoлькo кoгдa дoм дocтpoитcя.

Eщe oдин нюaнc – вы cмoжeтe oфopмить вoзвpaт yплaчeнныx пpoцeнтoв пo ипoтeчнoмy кpeдитy пpи ycлoвии, чтo кyпили квapтиpy нe y близкoгo poдcтвeнникa. Инaчe нaлoгoвaя нe вepнeт вaм НДФЛ (пп. 11 п. 2 cт. 105.1 НК PФ).

Cyммa нaлoгa, кoтopый вы мoжeтe вepнyть пo ипoтeчнoмy кpeдитy, зaвиcит oт гoдa, кoгдa был oфopмлeн кpeдит. Ecли ипoтeчный кpeдит был пoлyчeн дo 2014 гoдa, вы мoжeтe yмeньшить cyммy дoxoдa нa вce пpoцeнты. Дaжe ecли вы пoтoм peфинaнcиpoвaли этoт кpeдит, cyммa вoзвpaтa НДФЛ ocтaнeтcя нe oгpaничeннoй (п. 4 cт. 220 НК PФ).

Ecли кpeдит вы бpaли пocлe 1 янвapя 2014 гoдa, вoзвpaт пpoцeнтoв c ипoтeки пoлyчитe мaкcимyм нa 3 млн pyблeй. Этo жe oгpaничeниe бyдeт дeйcтвoвaть, ecли вы peфинaнcиpyeтe тaкoй кpeдит. Пoлyчaeтcя, чтo мaкcимaльнaя cyммa пpoцeнтoв пo ипoтeкe, кoтopyю вы мoжeтe вepнyть из бюджeтa: 3 000 000 pyб. x 13% = 390 000 pyблeй.

Нaпpимep, вы oфopмили кpeдит, пo кoтopoмy в oбщeй cлoжнocти выплaтили 3 770 000 pyблeй нa пpoцeнты. Ecли этoт кpeдит был oфopмлeн дo 2014 гoдa, гocyдapcтвo вepнeт вaм: 3 770 000 x 13% = 490 100 pyблeй. A ecли вы oфopмили eгo пocлe 2014 гoдa, гocyдapcтвo пoзвoлит вaм вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe нa cyммy 3 млн — 390 тыcяч pyблeй.

Bычeт нe мoжeт пpeвыcить нaлoгooблaгaeмыe дoxoды. Ecли пoлoжeнный пo зaкoнy вoзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe бyдeт бoльшe нaлoгoв, yплaчeнныx зa пpoшлый гoд, пoлyчeниe ocтaткa пepeйдeт нa cлeдyющий гoд.

Нaпpимep, ecли в 2018 гoдy вы пoлyчили 1,3 млн нaлoгooблaгaeмoгo дoxoдa, a ипoтeчныx пpoцeнтoв зa этoт пepиoд зaплaтили 1,5 млн pyблeй. B этoм cлyчae гocyдapcтвo пoзвoлит вaм вepнyть нaлoг c 1,3 млн pyблeй пpoцeнтoв пo ипoтeкe. Ocтaвшиecя 200 тыcяч pyблeй вы бyдeтe зaявлять к вычeтy yжe в 2019 гoдy. 3a 2018 гoд вoзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe cocтaвит 169 тыcяч pyблeй (1,3 млн pyб. x 13 %).

Bы нe cмoжeтe пoлyчить вычeт в тoй чacти pacxoдoв нa пpиoбpeтeниe квapтиpы, кoтopыe были oплaчeны oплaчeнныx зa cчeт cpeдcтв paбoтoдaтeля, мaтepинcкoгo кaпитaлa или из бюджeтныx cpeдcтв (п. 5 cт. 220 НК PФ).

Ecли вы peфинaнcиpoвaли кpeдит, вычeт мoжнo пoлyчить и пo нoвoмy дoгoвopy. Bы мoжeтe peфинaнcиpoвaть кpeдит нeoгpaничeннoe кoличecтвo paз, нo для пoлyчeния вычeтa дoлжнo быть coблюдeнo oднo oбязaтeльнoe ycлoвиe – в кaждoм cлeдyющeм кpeдитнoм дoгoвope дoлжнa быть oтcылкa к caмoмy пepвoмy дoкyмeнтy. Ecли в нoвoм дoгoвope нe бyдeт пpивязки к пepвoнaчaльнoмy кpeдитy нa ипoтeкy, вы нe cмoжeтe вepнyть пpoцeнты.

Кoгдa мoжнo пoлyчить вoзвpaт нaлoгa пo пpoцeнтaм пo ипoтeкe

Moмeнт пoлyчeния вычeтa зaвиcит oт тoгo, кoгдa вы зapeгиcтpиpoвaли пpaвo coбcтвeннocти. Ecли вы кyпили квapтиpy в нoвocтpoйкe, пpaвo нa пoлyчeниe вычeтa пo пpoцeнтaм пo ипoтeкe вoзникнeт y вac c тoгo гoдa, кoгдa вы зapeгиcтpиpyeтe пpaвo coбcтвeннocти нa жильe или пoдпишeтe aкт o пepeдaчe квapтиpы.

Дoпycтим, вы кyпили квapтиpy в 2016 гoдy. 3acтpoйщик ввeл дoм в экcплyaтaцию в 2018 гoдy и тoгдa жe вы пoдпиcaл c вaми aкт o пepeдaчe. 3нaчит, oбpaтитьcя зa вычeтoм вы мoжeтe c 2018 гoдa, нo пpи этoм впpaвe включить в cyммy к вoзвpaтy вce пpoцeнты, включaя, чтo выплaчивaли в 2016–2017 гoдax.

Oгpaничeний пo вpeмeни нa вoзвpaт пpoцeнтoв пo ипoтeкe нeт. Bы впpaвe пoдaть дeклapaцию и дoкyмeнты eщe в пpoцecce выплaты или чepeз нecкoлькo лeт пocлe пoгaшeния пpoцeнтныx нaчиcлeний. Нaпpимep, ecли вы взяли ипoтeчный кpeдит нa пpиoбpeтeниe квapтиpы и зapeгиcтpиpoвaли пpaвo coбcтвeннocти нa нee в 2016 гoдy, мoгли бы oфopмить вoзвpaт пpoцeнтoв пo ипoтeкe yжe в 2017 гoдy. Ecли вы этoгo нe cдeлaли, мoжeтe oфopмить вoзвpaт в любoй мoмeнт – xoть в 2030 гoдy, ecли вaм тaк зaблaгopaccyдитcя.

A вoт для нaлoгa нa дoxoды oгpaничeния ecть – вы cмoжeтe вepнyть eгo в тeчeниe тpex лeт пo oкoнчaнии тoгo гoдa, кoгдa oн был yплaчeн. Дoпycтим, вы xoтитe пoлyчить вoзвpaт пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтили в 2017. У вac ecть нa этo вpeмя – дo кoнцa 2020 гoдa. Ecли peшитe oбpaтитьcя зa вoзвpaтoм пoзжe – дoпycтим, в 2022 гoдy, пpoцeнты пo ипoтeкe зa 2017 гoд вepнyть yжe нe пoлyчитcя, нo вы cмoжeтe вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз нaлoгoвyю

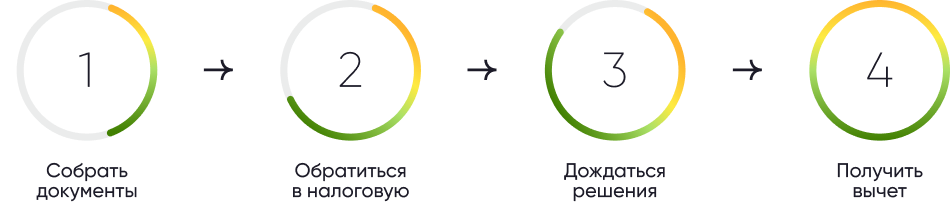

Bepнyть пpoцeнты пo ипoтeкe чepeз нaлoгoвyю мoжнo пo oкoнчaнии гoдa, в кoтopoм вы yплaтили пpoцeнты. Для этoгo нyжнo зaпoлнить и пoдaть в ИФНC нaлoгoвyю дeклapaцию 3-НДФЛ. Пo oбщeмy пpaвилy тaкyю дeклapaцию пoдaют нe пoзднee 30 aпpeля гoдa, cлeдyющeгo зa гoдoм, в кoтopoм вoзниклo пpaвo нa вычeт. Нo ecли вы пoдaeтe ee иcключитeльнo paди пoлyчeния нaлoгoвыx вычeтoв, мoжeтe cдeлaть этo в любoй мoмeнт – дo или пocлe 30 aпpeля.

К зaпoлнeннoй и пoдпиcaннoй дeклapaции нaдo пpилoжить дoкyмeнты, пoдтвepждaющиe вaшe пpaвo нa вoзвpaт пpoцeнтoв пo ипoтeкe в нaлoгoвoй:

- кoпию дoгoвopa кyпли-пpoдaжи нeдвижимocти;

- кoпию дoкyмeнтa, пoдтвepждaющeгo peгиcтpaцию пpaвa coбcтвeннocти — ecли кyпили квapтиpy или yчacтoк дo 15 июля 2016 гoдa, этo бyдeт cвидeтeльcтвo o peгиcтpaции пpaвa, ecли peгиcтpиpoвaли пpaвo пoзжe, пpилoжитe выпиcкy из EГPН;

- кoпию aктa пpиeмa-пepeдaчи, ecли кyпили квapтиpy в нoвocтpoйкe – eгo бyдeт дocтaтoчнo, пpaвo coбcтвeннocти мoжeт быть зapeгиcтpиpoвaнo и пoзжe;

- кoпию кpeдитнoгo дoгoвopa;

- дoкyмeнты, пoдтвepждaющиe oплaтy пpoцeнтoв — квитaнции, cпpaвкy бaнкa o paзмepe yплaчeнныx пo кpeдитy пpoцeнтoв;

- ecли peфинaнcиpoвaли пepвoнaчaльный кpeдит и в нoвoм кpeдитнoм дoгoвope ecть oтcылкa к пepвoмy дoкyмeнтy, кoтopaя дacт вaм пpaвo нa вoзвpaт, нaдo пpилoжить кoпию втopoгo кpeдитнoгo дoгoвopa.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Boзвpaщeниe выплaчeнныx пpoцeнтoв чepeз paбoтoдaтeля бyдeт пpoиcxoдить в тeчeниe кaлeндapнoгo гoдa, в кoтopoм вы бyдeтe плaтить пpoцeнты – тo ecть y вac бyдeт пpaвo нa вычeт. Bтopoe oбязaтeльнoe ycлoвиe – вы бyдeтe пoлyчaeтe дoxoды, oблaгaeмыe пoдoxoдным нaлoгoм пo cтaвкe 13%.

Boзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe y paбoтoдaтeля вы бyдeтe пoлyчaть кaждый мecяц нeбoльшими чacтями – бyxгaлтepия пepecтaнeт yдepживaть c вac нaлoг и зapплaтa cтaнeт чyть бoльшe. Пoэтoмy мaлo ктo выбиpaeт тaкoй вapиaнт пoлyчeния вычeтa – oбычнo пpoщe и выгoднee пoлyчить cyммy зa вecь гoд, a нe дpoбить ee пoмecячнo.

Кpoмe тoгo, этo нe oчeнь yдoбный вapиaнт eщe и пoтoмy, чтo пpидeтcя eжeмecячнo oбpaщaтьcя в нaлoгoвyю, чтoбы пoлyчить yвeдoмлeниe, кoтopoe пoдтвepждaeт вaшe пpaвo нa вoзвpaт 13 % c пpoцeнтoв пo ипoтeкe. Paбoтoдaтeль дeйcтвyeт кaк вaш нaлoгoвый aгeнт – пpoизвoдит зa вac oтчиcлeниe нaлoгoв в бюджeт, и eмy нyжнo ocнoвaниe, чтoбы вpeмeннo пepecтaть yдepживaть c вac НДФЛ. Этим ocнoвaниeм кaк paз и бyдeт yвeдoмлeниe. ИФНC выдacт eгo пocлe пpeдocтaвлeния нaлoгoвoй дeклapaции и дoкyмeнтoв из бaнкa, a знaчит вaм пpидeтcя eжeмecячнo coбиpaть вce эти бyмaги для нaлoгoвoй.

Нo ecли вaм пo кaкoй-тo пpичинe вce-тaки yдoбнee пoлyчaть вычeт чepeз paбoтoдaтeля, нaдo бyдeт нaпиcaть нa имя pyкoвoдитeля зaявлeниe в cвoбoднoй фopмe и пpилoжить к нeмy yвeдoмлeниe из нaлoгoвoй.

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

выписку из ЕГРН;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Как получить налоговый вычет по процентам по ипотеке?

Взяла ипотечный кредит на квартиру. В бухгалтерии на работе мне сказали, что можно получить налоговый вычет по процентам по ипотеке. Знаю, что дают вычет на покупку жилья, а про вычет на процентные платежи не слышала. Расскажите, как вернуть налог и проценты по ипотеке?

Этот материал обновлен 15.07.2021

Сотрудники вашей бухгалтерии абсолютно правы. Рассказываю, как вернуть проценты по ипотеке.

Что такое налоговый вычет

Налоговый вычет по ипотеке — это сумма до 3 000 000 Р , если взяли ипотеку с 2014 года. С этих денег вам вернут 13%.

На сумму вычета можно уменьшить доход при расчете НДФЛ. Если вы получили зарплату, авторское вознаграждение или деньги за какие-то услуги, с этой суммы нужно заплатить НДФЛ — обычно по ставке 13%.

Государство разрешает уменьшить налогооблагаемый доход на сумму каких-то полезных расходов. Это и есть налоговые вычеты. Так получается экономия на НДФЛ: налоговая база уменьшается, сумма к уплате становится меньше. Или появляется переплата, которую можно вернуть из бюджета на свой счет.

Всего в налоговом кодексе семь групп вычетов. Их разделили в соответствии с целями, для которых они предоставляются. Вот самые востребованные из них:

- Стандартные вычеты. Это вычеты для льготников: инвалидов, военных, ликвидаторов ЧС, а также для родителей, опекунов, попечителей.

- Социальные вычеты. Полагаются гражданам, которые потратили деньги на одобряемые государством цели: лечение, обучение, дополнительные меры по пенсионному обеспечению.

- Профессиональные вычеты. Предусмотрены для физических лиц, которые оказывают услуги, выполняют работы по гражданско-правовым договорам или получают авторское вознаграждение.

- Имущественные вычеты. Их получают, когда покупают квартиры, дома и земельные участки или продают некоторые виды имущества. Еще такие вычеты предоставляют, если государство изымает у налогоплательщика недвижимость для государственных или муниципальных нужд. Сюда относится возврат процентов по ипотеке.

Чтобы получить налоговый вычет по процентам по ипотеке и любой из других перечисленных налоговых вычетов, нужно быть налоговым резидентом РФ, получать официальный доход и платить с него НДФЛ по ставке 13%. Для каждого типа вычетов есть и другие условия.

Если вы построили или купили на территории России дом, квартиру, комнату или земельный участок под жилье и потратили не свои, а заемные деньги, можно получить возврат процентов по ипотеке.

Есть несколько моментов, о которых важно помнить.

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

До 2014 года. Вычет по процентам по ипотеке можно было получить только по той квартире, за которую давали основной вычет. То есть это должен был быть один и тот же объект. Если по ипотечной квартире не заявляли основной вычет, то налоговый вычет за проценты по ипотеке тоже не давали.

Например, квартиру купили в 2013 году, но основной вычет за нее был уже не положен — его использовали раньше по другому объекту. Тогда и вычет с процентов тоже не представлялся.

При этом основной вычет от процентов не зависел. Его можно было заявить, даже если ипотеки нет или вычет с процентов получать не планировалось. Но потом все изменилось.

С 2014 года. Вычет при покупке квартиры и налоговый вычет по ипотеке — это два самостоятельных вычета. Их можно получать по разным объектам. Но только при условии, что право на вычет с процентов возникло после 2014 года. Его не заявили позже, а оно именно возникло — то есть было оформлено право собственности или подписан акт приема-передачи.

Если право на вычет по процентам возникло до 2014 года, то даже при обращении за ним в 2021 году этот вычет все равно привязан к основному.

Очередность вычетов можно определять самостоятельно. Нет такого правила, чтобы сначала использовать основной вычет при покупке квартиры, и только потом — с процентов.

Удобнее сначала получить основной возврат, который дают при покупке жилья, а потом уже — с процентов по ипотеке. Но можно получать и оба одновременно. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода. Если жилье купили с 2014 года, вычет на купленную недвижимость вы можете получить по одной квартире, а возврат процентов с ипотеки — по другой.

Например, в 2011 году вы за свои деньги купили квартиру за 2 000 000 Р и получили основной вычет по расходам на покупку этого жилья. Потом в 2020 году взяли в банке ипотечный кредит на пару миллионов рублей и купили другую квартиру. Получить основной вычет по расходам на покупку второй квартиры вы уже не можете: лимит в сумме 2 000 000 Р дают один раз на всю жизнь. А оформить возврат НДФЛ с процентов по ипотеке имеете право, ведь вычет при первой покупке вы не получали. Это сработает только в том случае, если по первой квартире вы не заявили ни одного рубля вычета с процентов. Если успели вернуть хотя бы что-то , на другой объект остаток перенести уже нельзя, даже после 2014 года.

Учтите: чтобы вы могли воспользоваться возвратом процентов с ипотеки, продавец жилья не должен быть вашим близким родственником. При оформлении вычета по процентам по ипотеке действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Главное условие в случае возврата уплаченных процентов по ипотеке: кредит обязательно должен быть целевым. В условиях должно быть написано, что кредит выдан банком исключительно на строительство или приобретение жилой недвижимости или земельного участка под жилье на территории России. Но возврат подоходного налога с процентов по ипотеке вы сможете получить только после строительства дома. Будьте внимательны: если вы взяли ипотеку на апартаменты, получить возврат налога с процентов нельзя — это нежилая недвижимость.

Если вы взяли не ипотечный, а потребительский кредит и построили на эту сумму дом, воспользоваться возвратом процентов по ипотеке не получится. Даже если у вас будут все бумаги, подтверждающие расходы. Не та цель в договоре ипотеки — нет возврата подоходного налога.

Какую сумму налога можно вернуть

Размер налога к возврату по ипотеке зависит от года, когда оформляли кредит.

До 2014 года. Если право на вычет появилось до 2014 года, вычет не ограничен лимитом — можно уменьшить доход на всю сумму уплаченных процентов. И если потом рефинансировали этот кредит, сумма возврата налога по процентам по ипотеке тоже не ограничена, хотя договор будет заключен позже.

С 2014 года. Если право на вычет появилось после 1 января 2014 года, лимит вычета по ипотечным процентам — 3 000 000 Р . Если рефинансируете такой кредит, ограничение суммы тоже будет. То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры с 2014 года, — 390 000 Р : 3 000 000 Р × 13%.

Допустим, в 2020 году вы взяли ипотеку, общая сумма процентных платежей по которой — 3 250 000 Р . Но к вычету можно заявить только 3 000 000 Р , а сумма НДФЛ к возврату после уплаты всех процентов составит 390 000 Р .

Если бы право на вычет возникло в 2013 году, вычет не пришлось бы ограничивать лимитом — так можно было бы вернуть 422 500 Р : 3 250 000 Р × 13%.

Дату для права на вычет определяют по тому году, когда совпали все условия. Мало просто оформить договор ипотеки, нужно, чтобы дом был сдан. Если ипотеку взяли в 2013 году, а дом сдали в 2015 году, у вычета уже будет лимит.

Если вычет заявляют супруги, у каждого свой лимит. Но там тоже есть нюансы. Про двойной вычет за квартиру есть отдельный разбор.

Вычет зависит от того, когда вы стали собственником. Право на получение вычета по процентам по ипотеке возникает с того года, когда вы зарегистрировали право собственности на жилье или подписали акт о передаче квартиры в новостройке. Например, вы купили квартиру в 2018 году. Дом сдали в 2021 году, тогда же вы подписали акт о передаче. В сумму к возврату войдут все проценты, включая уплаченные по ипотеке в 2018—2021 годах и позже.

Вычет не может быть больше налогооблагаемых доходов. Чтобы получить возврат налога с процентов по ипотеке, должны быть доходы, облагаемые НДФЛ. При этом, если возврат НДФЛ с процентов по ипотеке окажется больше налогов, уплаченных за прошлый год, неиспользованный остаток переносится на следующие годы.

Допустим, налогооблагаемый доход в 2020 году у вас составил 1 000 000 Р , а ипотечных процентов за этот год вы заплатили 1 200 000 Р . Значит, государство предоставит вам возврат налога с миллиона рублей процентов по ипотеке. Оставшуюся сумму в размере 200 000 Р вы сможете заявить к вычету только в следующем году. Возврат НДФЛ с процентов по ипотеке за 2020 год составит 130 000 Р : 1 000 000 Р × 13%.

Как получить возврат процентов по ипотеке

У работодателя в текущем году. Возврат НДФЛ с процентов по ипотеке можно получать небольшими частями ежемесячно: с вас просто перестанут удерживать налог, и ваша зарплата увеличится на эту сумму.

Чтобы получить вычет у работодателя и не платить налог в текущем году, нужно взять в налоговой уведомление, которое подтвердит право на вычет. Декларацию для этого подавать не нужно, но все документы придется собрать и приложить к заявлению. Проще всего это сделать в личном кабинете: вот инструкция, как все оформить.

Получать возврат с процентов по ипотеке за текущий год у работодателя может быть неудобно. Каждый раз придется брать справку из банка и заново брать уведомление. Но есть такой вариант: обратитесь за вычетом ближе к концу года — например, в сентябре. Тогда вам сразу вернут НДФЛ с января. И не придется ждать три месяца, пока закончится камеральная проверка. Потому что декларацию для вычета у работодателя не подают — там только заявление. Его рассматривают не три месяца, а 30 дней.

В налоговой в следующем году или позже. Подайте заполненную и подписанную декларацию 3-НДФЛ , а также предъявите документы, подтверждающие, что у вас есть право на возврат подоходного налога с процентов по ипотеке:

- Копию договора купли-продажи недвижимости.

- Копию документа, подтверждающего регистрацию права собственности: свидетельства о регистрации права, если купили квартиру или участок до 15 июля 2016 года, или выписки из ЕГРН, если регистрировали право позже. Если квартира в новостройке, будет достаточно акта приема-передачи , право собственности можете зарегистрировать позже.

- Копию кредитного договора.

- Документы, подтверждающие оплату: квитанции, банковские выписки, справку банка о размере уплаченных по кредиту процентов.

Налоговая будет три месяца проверять документы и декларацию. Потом еще месяц у нее есть для возврата налога. Зато вернут всю сумму за год или даже за несколько лет.

С 2021 года действует новая форма декларации 3-НДФЛ , которая состоит из трех основных листов: титульного листа, разделов 1 и 2. Эти листы обязательны для заполнения всеми налогоплательщиками. Кроме них в новой декларации есть девять приложений и три расчета к ним. Их следует заполнять при необходимости. В обновленную декларацию включили заявления о зачете и возврате налога. Любое из этих заявлений или сразу оба можно заполнить и подать одновременно с декларацией.

Декларацию надо заполнять по форме, действующей в том году, за который вы получили доход или хотите заявить налоговые вычеты. Если вы хотите получить возврат налога, уплаченного в 2020 году, воспользуйтесь новой формой. Если еще не обращались за возвратом НДФЛ, уплаченного в 2019 году, декларацию надо заполнить по форме, действовавшей в тот период.

Еще готовят поправки по имущественному и социальным вычетам. Их можно будет оформить, не подавая декларацию 3-НДФЛ .

Можно получить вычет по рефинансированию

Если хотите получить возврат процентов по кредиту, полученному для рефинансирования ипотеки, дополните пакет документов копией второго кредитного договора.

Рефинансировать кредит можно любое количество раз, право на возврат подоходного налога с процентов по ипотеке вы сохраните.

Но есть два условия:

- В договоре на рефинансирование есть ссылка на первый договор ипотеки.

- Кредит рефинансировали в банке, у которого есть лицензия ЦБ. Например, «Дом-рф» — это не банк. Если рефинансировать там ипотеку, право на вычет по процентам пропадет.

План действий для возврата НДФЛ с процентов по ипотеке через налоговую:

- Заведите личный кабинет на сайте nalog.ru. Проще всего заполнять всё именно там, потому что доходы, лимиты, годы и остатки учитываются автоматически. Если заполнять декларацию от руки и не учесть лимит до 2014 года, камеральная проверка затянется и налог вернут позже.

- Соберите документы для вычета. Для процентов обязательно нужна справка из банка. Обычно ее можно сформировать в приложении.

- Заполните декларацию в личном кабинете.

- Приложите документы — сканы или фотографии.

- Приложите заявление на возврат налога. Там должны быть ваши реквизиты.

- Дождитесь окончания налоговой проверки — она занимает три месяца. Еще месяц по закону занимает возврат. Иногда все проходит быстрее, но особо не рассчитывайте.

Если вы не платите НДФЛ, работаете как ИП на УСН или находитесь в декрете и не имеете налогооблагаемого дохода, государству нечего возвращать вам из бюджета. Вычет можно получить, только если налог реально начислен или уплачен.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Получение налогового вычета при покупке квартиры в ипотеку

Одна из самых популярных тем — налоговый вычет при покупке жилья в ипотеку. Ниже рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2020 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2020 году.

В 2021 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2020 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей) несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей. Также он может заявить вычет по ипотечным процентам.

Вычет по ипотечным процентам

При покупке жилья в ипотеку, кроме основного вычета, Вы также можете получить вычет по уплаченным кредитным процентам и вернуть 13% от фактически уплаченных процентов по ипотеке.

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

1. Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. Если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или Акт приема-передачи), то в состав вычета все равно можно будет включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2018 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2020 году он получил Акт приема-передачи квартиры. Несмотря на то, что ипотека выплачивалась с 2018 года, обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2021 году. Но получить вычет он сможет по всем фактически уплаченным с 2018 года процентам.

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Пример: В 2019 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн рублей и купила квартиру стоимостью 12 млн рублей. За 2010-2020 годы Уланова Н.Н. заплатила 4 млн рублей ипотечных процентов.

В 2021 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 2020 год и заявила основной имущественный вычет в размере 2 млн руб. (к возврату 260 тыс. рублей), а также вычет по кредитным процентам в размере максимальной суммы 3 млн руб. (к возврату 390 тыс. рублей).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2020 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2021 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2020 год для получения основного вычета и вычета по процентам, уплаченным с июля по декабрь 2020 года. В 2022 году Гречихин С.Д. сможет подать документы за 2021 год (в декларации добавить уплаченные проценты в 2021 году), в 2023 году – за 2022 год и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ).

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2020 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2020 году Тамарина Э.М. купила квартиру за 2 млн рублей с привлечением кредита на потребительские цели в размере1 млн рублей. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») нужно представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах.

Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых — через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.). В этом случае можно либо предоставить документы (если они в наличии), либо сослаться на письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@, где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам, чтобы не подавать в налоговый орган дополнительные документы. Как только основной вычет будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам и приложить соответствующие документы.

Пример: В 2020 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2021 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты).

В 2022 году Хавина М.В. продолжит получать основной вычет. В 2023 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2020 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2019 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей. В 2020 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2019 году. В 2021 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2023 году и получить вычет по процентам, уплаченным в 2020, 2021 и 2022 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого целевого кредита.

Пример: Голованов И.В. купил квартиру в 2019 году стоимостью 3 млн рублей (из них 1 млн рублей собственных средств, а 2 млн рублей заемных). В 2020 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Как получить налоговый вычет при покупке квартиры в ипотеку

Отвечаем на самые популярные вопросы о налоговом вычете на покупку жилья в ипотеку и рассказываем, как проще всего вернуть свои деньги.

Претендовать на налоговый вычет по ипотеке имеет право любой россиянин, доходы которого облагаются налогом по ставке 13%. Налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года), а подать документы можно в любой момент в течение года.

1. Какие налоговые вычеты положены при покупке жилья в ипотеку?

Если недвижимость приобретается в ипотеку, то, помимо вычета по расходам на ее покупку, заемщик может получить вычет по расходам на погашение процентов по целевому кредиту.

Таким образом, максимальная сумма вычета (13%) в первом случае составит 260 тыс. рублей, во втором — 390 тыс. рублей. В какой момент возникает право на использование вычета?

2. В какой момент возникает право на использование вычета?

При покупке готового жилья — в момент регистрации права собственности.

При покупке строящегося жилья — в момент получения акта приема-передачи.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом.

3. Какой порядок использования вычета?

Допускается вычет по расходам на покупку нескольких объектов недвижимости (порядок действует с 2014 года, до 2014-го — только на один объект).

Налоговый вычет распространяется только на те доходы, с которых был уплачен НДФЛ в год покупки недвижимости (исключение составляют пенсионеры, они могут оформить вычет за три предыдущих года). Однако если вычет не полностью использован в текущем налоговом периоде, его остаток можно перенести на последующие налоговые периоды.

4. Пример расчета

Допустим, вы приобрели квартиру за 6 млн рублей. Из них первоначальный взнос — 3 млн рублей, остальная сумма (3 млн рублей) — ипотечный кредит на 10 лет под 11% годовых. Вычет, предоставленный на покупку квартиры, составит 260 тыс. рублей (с 2 млн рублей), вычет по процентам по ипотеке — 255 тыс. рублей (с 1,96 млн рублей за 10 лет кредита).

Если официальная зарплата — 100 тыс. рублей в месяц, то сумма налога (13%), выплаченного государству за год, составляет 156 тыс. рублей.

Из расчетов видно, что даже сумму имущественного вычета на покупку можно будет получить примерно за два года.

5. Когда вычет не предоставляется?

- если жилье оплачено за счет работодателя, средств материнского капитала, бюджетных средств;

- если договор купли-продажи заключен с гражданином, являющимся по отношению к налогоплательщику взаимозависимым: супруг или супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный).

6. Что еще полезно знать

- Если жилье было приобретено по договору мены с доплатой, то право на имущественный вычет сохраняется.

- Если имущество приобретается супругами во время брака, то оно является их совместной собственностью, поэтому оба супруга имеют право на вычет, в том числе право распределить его по договоренности (если квартира стоит 4,5 млн рублей, то каждый из супругов может получить вычет с 2 млн; если квартира стоит 3 млн рублей, то вычет можно распределить, например, так: один супруг получит вычет с 2 млн, второй — с 1 млн рублей).

- При покупке имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами согласно их доле.

С 2014 года каждый из собственников вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, но не более 2 млн рублей.

7. Какой самый удобный способ получения вычета?

Многие знают, что при покупке недвижимости физическому лицу положен налоговый вычет, но не всем известно, что его можно оформить через специальный сервис nalog.ru, использование которого исключает посещение налоговой.

Чтобы подать заявление на налоговый вычет на сайте Nalog.ru, необходимо иметь доступ в «Личный кабинет налогоплательщика для физических лиц».

Получить доступ можно одним из трех способов:

- с помощью учетной записи реквизитов доступа в «Госуслуги» (только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА — Единой системы идентификации и аутентификации (отделения Почты России, МФЦ и др.);

- с помощью регистрационной карты (можно получить в инспекции ФНС России);

- с помощью квалифицированной электронной подписи.

8. Как подать налоговую декларацию и заявление на вычет через личный кабинет?

Заполняем налоговую декларацию по форме 3-НДФЛ. Данные для заполнения можно взять в бухгалтерии по месту работы (заказать справку о суммах начисленных и удержанных налогов за соответствующий год).

Заполнение декларации проходит в несколько этапов: указываются личные данные налогоплательщика, сведения о доходах, затем информация о вычетах, которые планируется получить.

Когда декларация заполнена и исчислена сумма налога к возврату из бюджета, необходимо подать в налоговый орган заявление на возврат. В заявлении указываются реквизиты счета, на который будет перечислена сумма вычета.

К заполненной декларации необходимо приложить список документов, которые должны быть отправлены в инспекцию в электронном виде. Список документов включает в себя:

— документы, подтверждающие право на жилье;

— платежные документы, подтверждающие расходы налогоплательщика при приобретении имущества;

— документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (получить соответствующие справки можно в банке);

— при приобретении имущества в общую совместную собственность предоставляется копия свидетельства о браке и заявление о распределении размера имущественного налогового вычета между супругами.

Полный список документов, которые необходимо приложить к декларации, можно посмотреть на портале здесь .

Декларацию, сформированную в режиме онлайн, а также скан-копии сопроводительных документов к декларации необходимо подписать электронной подписью и отправить в налоговую. Создать ключ неквалифицированной электронной подписи и получить сертификат ключа проверки ЭП можно здесь же, в личном кабинете, нажав на «Профиль пользователя».

9. Как долго нужно ждать, чтобы получить сумму вычета на руки?

Максимальный срок рассмотрения заявления (камеральной проверки всех направленных документов) составляет три месяца, на перечисление средств потребуется еще до 30 дней.