Самый лучший электронный кошелек

Лучший электронный кошелек. Рейтинг ТОП кошельков России и СНГ

В данном материале мы рассмотрим самые популярные электронные кошельки в России и СНГ.

Какой электронный кошелек лучше выбрать для тех или иных задач. Тарифы и возможности лучших электронных кошельков, а также, независимые отзывы о них, со всего интернета.

Электронный кошелек — это тот-же счет в банке (Сбербанк, Альфабанк, ПриватБанк и др.), только в более легкой версии. Как мы знаем, чтобы иметь счет в банке, туда надо придти с паспортом, открыть счет (дебетовую карту), заплатить 300 — 1000 рублей за открытие счета, ежемесячно платить по

50 рублей за СМС уведомления и ежегодное обслуживание карты.

Да у банковского счета есть свои преимущества, например на счету в банке вы можете хранить хоть 10 млн, хоть 1 млрд, никаких лимитов и ограничений.

Вы можете придти в банк и снять любую доступную сумму наличными. Вы можете сделать SWIFT перевод, Ваш счет застрахован до 1.400.000 рублей по закону РФ.

Но зачем вам это? Если вы мультимиллионер, то да. Для других средств вам «за глаза» электронного кошелька.

Какой завести электронный кошелек в 2021 году

Все зависит от того, для чего вам нужен электронный кошелек.

Вот представьте, вы захотели купить кроссовки в интернет магазине, вряд ли для этого вы пойдете в банк, если можно в пару кликов создать электронный кошелек в любой из популярной платежной системе. Именно для этого и созданы электронные кошельки, мелкая оплата товаров, услуг, специфические покупки, анонимная оплата и инвестиции.

Если вы хотите просто совершать покупки в интернете, то ваш выбор: ЮMoney (бывшие Яндекс.Деньги) или Qiwi Кошелек это самые простые и удобные электронные кошельки.

Если вы хотите зарабатывать, инвестировать, то ваш выбор — электронный кошелек Payeer или кошелек ADVCash, а если вам нужна тотальная анонимность, используйте платежную систему PerfectMoney.

Если вам нужен электронный кошелек для криптовалюты, то данная статья поможет вам: Лучший Bitcoin кошелек.

Мы создали телеграм про Криптовалюту РУ-Крипто! — Перейти в наш телеграм канал — Присоединяйся, у нас зарабатывают на крипте

Скидка 20% на криптовалюту. Скидка на всю торговую комиссию Binance, навсегда. Регистрация на Binance — Покупай и продавай криптовалюту — Выгодно!

Лучшие электронные кошельки в России и СНГ

Электронный кошелек Qiwi (Киви кошелек)

Подробный обзор платежной системы, в статье: Обзор Qiwi кошелька.

Qiwi (оф.сайт qiwi.com) — один из самых популярных интернет кошельков в России c огромным количеством терминалов по всей стране. Простая регистрация с помощью номера телефона.

Лимиты для анонимных пользователей: остаток на кошельке не более 15 тысяч рублей и в месяц можно совершать платежей, до 40 000 рублей. Есть бесплатная функция создания совместного кошелька, на который вы будете скидываться с друзьями, работающая даже через мессенджеры.

Создали совместную копилку, раскинули её друзьям по telegram, они через мессенджер пополнили его и вы закупились в магазине оплатив с помощью телефона (как бесконтактной пластиковой картой) с общего счета. Очень удобно скидываться на праздники, мероприятия и подарки на день рождения.

Для идентифицированных пользователей, лимиты до 600 тысяч рублей. Возможность бесплатного создания виртуальной карты и платежной именной карты.

Электронный кошелек Яндекс.Деньги (Yandex Money)

Источник: Яндекс Деньги

Подробный обзор платежной системы, в статье: Обзор Яндекс.Деньги

Яндекс Деньги (оф. сайт money.yandex.ru) — государственная платежная система России №1. Оплата покупок для анонимных кошельков до 5000 рублей, лимиты для идентифицированных до 600 000 ₽/сутки. Полный контроль государства, если Вы хотите оплачивать в интернете практически любые услуги/товары это 100% ваш выбор.

Практически любой интернет магазин работает с платежной системой Яндекс.Деньги, так-же вы можете заказать карту Яндекс.Деньги и оплачивать ей в любом магазине онлайн и оффлайн.

Плюс ко всему, в Яндекс Деньгах, часто действуют акции и розыгрыши, например сейчас действует акция по которой вы оплачивая картой получаете не только кэшбек баллами 1 бал = 1 рубль, но и участвуете в ежедневной раздаче денег среди владельцев.

Электронный кошелек ЮMoney (бывшие Яндекс.Деньги)

Подробный обзор платежной системы, в статье: Обзор ЮМани

ЮMoney (ex. Яндекс.Деньги) (оф. сайт yoomoney.ru) — государственная платежная система России №1. В 2020 году СБЕР БАНК купил Яндекс.Деньги и переименовал в ЮMoney. Все приложения Яндекс.Денег автоматически перенеслись и обновились до ЮMoney.

ЮМани пока имеет все плюсы Яндекс.Денег, в числе которых и акции и кешбек.

Электронный кошелек Payeer (Пайер)

Подробный обзор платежной системы, в статье: Обзор Payeer

Payeer (оф. сайт payeer.com) — одна из самых популярных платежных систем среди русских инвесторов. Payeer надежная и защищенная платежная система с помощью которой можно не только оплачивать товары и услуги в интернете, но и покупать криптовалюту, благодаря встроенной бирже криптовалют.

Переводите в 2 клика остатки средств в криптовалюту и зарабатывайте на росте её курса. По прогнозам аналитиков в 2021 году, рост криптовалют может составить до 1000%.

Наш опыт, мы инвестируем в криптовалюты и заработали на росте курса криптовалют за 2 года, более 300% . Рекомендуем в 2021 году.

Внутри платежной системы Payeer сделана криптобиржа, где вы можете мгновенно перевести ваши рубли, доллары, евро с банковской карты или любой другой платежной системы в Биткоин, Эфириум, Риппл и др. популярные криптовалюты с минимально комиссией 0,195%, а затем обратно обменять в евро или доллары после роста курса. Внутри платежной системы есть чат таки-же инвесторов, где можно обсудить те или иные вопросы.

Электронный кошелек ADVCash (Advanced Cash)

Подробный обзор платежной системы, в статье: Обзор ADVCash

Advcash (оф. сайт advcash.com) — молодая и крайне популярная платежная система среди трейдеров и инвесторов. Доллары, евро, фунты, рубли, гривны, бесплатные переводы между аккаунтами. Бесплатный ввод средств на биржу криптовалют Binance.

Высокая защищенность и анонимность системы. Для анонимных пользователей лимит до 2500$ в месяц. Все инвестиционные проекты работают с ADVCash, поэтому если вы хотите инвестировать в HYIP или работать по фрилансу и не палить свои данные, то ADVCash это ваш выбор.

Для верифицированных пользователей существуют до 1 млн. $ в месяц на операции. И самый главный плюс это отсутствие комиссии за внутренние переводы. С 2020 года ADVCash сделал, огромное количество банковских карт, благодаря которым вы можете моментально оплачивать товар выводя деньги с криптобиржи Binance.

Электронный кошелек Perfect Money (Перфект Мани)

Подробный обзор платежной системы, в статье: Обзор Perfect Money

Perfect Money (оф. сайт perfectmoney.is) — самая старая анонимная и надежная платежная система в России и СНГ. Свою популярность держит за счет жителей Украины, где на каждом шагу есть обменники по выводу денег из кошелька PerfectMoney в наличку.

Поддержка разговаривает на английском языке, отсутствует чат с поддержкой.

Комиссия 1.99% для не верифицированных аккаунтов и лимит на перевод средств из системы на банковскую карту составляет 100 долларов. Но система полностью анонимна.

Электронный кошелек Webmoney (Вебмани)

Подробный обзор платежной системы, в статье: Обзор WebMoney

WebMoney (оф. сайт webmoney.ru) — бывшая платежная система России №1. После того как Вебмани отказалось продать государству свои активы, её обложили десятками ограничений (прямой вывод на банковские счета).

Что убило её популярность, если раньше 99% пользователей использовали Вебмани, то на 2020 год, её используют в основном только вебмастера. Если вы арбитражник/фрилансер/вебмастер, то без webmoney вам никуда, все CPA сети, партнерки, тизеры, студии и др. как работали только с вебмани так и работают.

В 2018 году система начала обновляться, изменился дизайн, добавились приложения для смартфонов, обновился кипер, вообщем система движется в правильном направлении.

Наш отзыв — Лучший электронный кошелек

У каждого электронного кошелька — есть своя ниша, поэтому при выборе кошелька нужно руководствоваться тем, для чего он вам нужен.

Так например, если вам нужен кошелек для оплаты покупок в интернете, то лучший выбор — Qiwi Кошелек, с помощью которого вы можете легко платить не только в интернете, но и реале.

Если вам нужен кошелек в котором вы будете хранить деньги. И вы хотите, чтобы они приносили прибыль, то ваш однозначный выбор кошелек: Payeer или Advcash. С помощью него вы можете держать не только фиатную валюту, но и криптовалюту и быстро менять их между собой с минимальной комиссией.

Если вам нужен кошелек для инвестиций или для пополнения биржи криптовалют BINANCE (комиссия 0%), то лучше всего иметь кошелек ADVCash.

Лучший электронный кошелек для криптовалют

- Если вам достаточно основных криптовалют: BCH — Биткоин Кеш, BTC — Биткоин, ETH — Эфириум, LTC — Лайткоин, DASH — Даш, USDT — Трезер и XRP — Рипп, то ваш однозначный выбор кошелек Payeer, так как в нем встроена криптобиржа с популярными криптовалютами.

- Если вам нужны кошельки для более чем 600 валютных пар, то используйте биржу Binance с помощью которой вы сможете зарабатывать на криптовалюте.

Присоединяйся к нам в телеграм

Мы создали телеграм канал, поддержи нас Подпишись на наш канал в Telegram Мы зарабатываем на трейдинге и инвестициях в криптовалюту. Будем зарабатывать вместе!

Скидка на криптовалюту

Купи криптовалюту на лучшей бирже Binance и получи +20% кэшбек на всю торговую комиссию, навсегда! Регистрация (получить скидку)

Электронный кошелек: ТОП-12 лучших + 10 критериев выбора

Электронный кошелёк (e-Wallet) – это инструмент для оплаты товаров и услуг, способ хранения, движения денежных средств и обмена валюты в интернете.

Другими словами, это такой аналог банковского счета, но более упрощенный и удобный. При этом электронные платежные системы (ЭПС) обеспечивают высокую надежность и безопасность аккаунтов. Зарегистрировать и работать с ЭК можно через мобильное приложение или с помощью компьютера. А подходят они всем от интернет-магазинов до пользователей криптовалют.

ДЛЯ ЧЕГО НУЖЕН КОШЕЛЕК

Кошелек, как и банковская карта, используется для расходных и приходных операций – оплату товаров/услуг, переводов, пополнений и т.д. Возникает вопрос, а зачем вообще виртуальный бумажник? Ниже я приведу список, который ответит на него.

1. Простота использования. ЭК можно пользоваться, не открывая при этой банковский счет. А завести кошелек можно даже лежа на диване, да и все процессы управления производятся в интернете. Плюс за его создание и содержание с Вас не возьмут денег.

2. Вывод средств. В основном все системы, например, сервисы, имеют возможность вывода денег только через ЭК. При этом не приходится указывать номер карты, срок действия и секретный код. А значит, мошенники не смогут получить доступ к счету.

3. Удобство покупок. Если совершать их с помощью карты требуется много данных – номер карты, срок обслуживания и т.д. А их может не быть под рукой. Для оплаты кошельком потребуется только пароль и мобильный телефон рядом.

4. Выпуск карты. Многие банки — операторы ЭДС выпускают за небольшую стоимость пластиковые карты с бесплатным обслуживанием. Можно выбрать её с необходимым сроком и нужными функциями – для покупок, снятия наличных, оплаты в кафе и т.д.

5. Условия карт. Может быть такое, что карта кошелька выгоднее по условиям. Так нередко операторы ЭДС предлагают скидки, бонусы и кэшбек. Поэтому Можно сравнить эти предложения с программой лояльности Вашего банка. Возможно, в каких-то случаях вы получите больше преимуществ, пользуясь электронным бумажником.

6. Постоянный доступ. Электронные системы не привязаны к определенной стране, и ими возможно пользоваться из любой точки мира.

7. Быстрое зачисление. Средства придут мгновенно, будь это вывод или перевод на другой кошелек, причем без разницы – будни это или выходные дни.

какой кошелек лучше завести

Потребности у всех разные, но в первую очередь нужно определить, для какой цели Вам нужен ЭК: ведение бизнеса или частное использование. В зависимости от цели определяются и критерии выбора.

Сразу оговорюсь, условия постоянно меняются, поэтому, когда решите подключать услугу, то заходите на официальные сайты и уточняйте нюансы. Я же дам Вам основные критерии, чтобы Вы понимали общую суть, на что обратить внимание.

- География. Система должна работать в странах/регионах, где проживают Ваши клиенты;

- Размер комиссии. Причем за каждую транзакцию, чтобы полностью рассчитать затраты на подключение системы;

- Вывод средств. Какие есть способы вывода, в какие банки;

- Тех. условия. Какие есть особенности установки, нужно ли что-то дополнительно подключать;

- Условия подключения к сайту компании.

- Способы движения средств. Можно ли переводить средства из банков и других кошельков;

- Размер комиссии. За вывод средств, переводы и прочие операции;

- Оплата товаров/услуг. С какими торговыми площадками можно работать;

- Простота открытия кошелька. Какие личные данные нужны, и как долго подключается;

- Ограничения без верификации. Какие операции можно производить без подтверждения аккаунта;

- Поддержка нужной валюты. Для фрилансеров, например, если принимают оплату в ин.валюте.

Важно. Выжимайте из бизнеса максимум с помощью нашей методички формата “фишечная стратегия”. В ней самый сок из сотен тренингов и книг по маркетингу и продажам. А также концентрат успешных действий. По ссылке скидка 50% в течение 4 часов, кликайте -> “Реальный маркетинг: 165 фишек + 33 основы“

виды кошельков

Веб бумажники делят по-разному, мы же представим их в двух видах: анонимные и не анонимные, так как в их использовании и возможностях будут существенные различия.

– Не анонимные

Здесь собраны оптимальные варианты, которые решат сразу многие проблемы. Все различия по ним есть в таблице – это я о картах, валютах, реферальных программах и т.д., поэтому Вы можете сравнить и выбрать оптимальный для себя.

| Кошелек | Комиссия | Выпуск карты (виртуальная, пластиковая) | Реферальная программа | Валюта |

| PAYEER | 0,5-5% | + | – До 25% со всех операций. | Доллар, евро, рубль, криптовалюта |

| Perfect Money | 0,5-3% | + | – 1% годовых с минимального остатка за месяц на счету Вашего партнера; – 4% годовых на остаток. |

Доллар, евро, Gold, Bitcoin |

| Qiwi | 0-2% | + | – | Рубль |

| WebMoney | 0,8-5% | + | – | Доллар, евро, рубль, криптовалюта, донги и еще 7 |

| PayPal | 2,9-3,4% + 10 руб | – | – Золотой статус; – Доступ на партнерский портал. |

Доллар, евро, рубль, криптовалюта |

| Яндекс.Деньги | 0,5-3% | + | – | Рубль |

| АDVcash | 0,5-3% | + | До 20% от дохода рефералов | Доллар, евро, фунт стерлингов, рубль, гривна, цифровые валюты |

| ePeyments | 0,5-3% | Только пластиковая | 2$ или 1.85 € за заказ карты | Рубль, доллар, евро, криптовалюта |

| Velespay | 0,5-4% | Только пластиковая | – | ? |

| Деньги Mail.ru | 2% + 20 руб | Только пластиковая | – | – |

| OkPay | 0,5-5% | Доллар, евро, фунт стерлингов, рубль, швейцарские франки и др | ||

| Skrill | 1,45-2% | 10% от суммы оплачиваемых комиссионных сборов пользователей, пришедших по Вашей ссылке | Доллар, евро и 40+ национальных валют и криптовалют |

– Анонимные

Опция, которую не предложит ни один банк: счет без идентификации. И если для Вас важно иметь анонимный электронный “бумажник”, то смело выбирайте любой из перечня ниже.

Есть, однако, один нюанс: если аккаунт в ЭПС не верифицирован, то будьте готовы к установлению ограничений. Вы не сможете отправлять с такого эк деньги людям и выводить их. Что касается пополнения анонимного кошелька, сами Вы можете сделать это с банковского счета или баланса мобильного телефона. Но другим людям пополнять Ваш ЭК запрещено, средства могут перечислить только компания или ИП.

| Кошелек | Комиссия | Ограничения без верификации |

| PAYEER | 0,5-5% | – Операции с картой Payeer Mastercard не более 400$; – Вывод средств не более 1000 $ или 1000 € за всё время; – Лимит пополнений не более 2500$; – Не работает SWIFT; – Нельзя пополнять счет с карт VISA. |

| Perfect Money | 0,5-2% | – Нет доступа к SWIFT; – Более высокие комиссии за операции. |

| WebMoney | 0,8-5% | – Хранение на счету не более 45 000 руб; – Лимит на переводы не более 15 000 руб. |

| Яндекс.Деньги | 0,5-3% | – Только рублёвый счёт; – Платежи до 15 000₽ за раз; – Нельзя пополнить наличными и снять их. |

| PayPal | 2,9-3,4% + 10 руб | – Нельзя совершать покупки; – Автоконверсии по невыгодному курсу; – Лимиты баланса счета и ежемесячного оборота средств. |

| АDVcash | 0,5-3% | – Нельзя выпустить карту; – Нет SWIFT и SEPA; – Лимиты: на пополнение 1000$ в день и 2500 $ в месяц); на вывод средств 500$ в день и до 2500 $ в месяц); на перевод другим пользователям не более 3000$ в месяц. |

| ePeyments | 0,5-3% | Недоступен SWIFT |

- 17 сервисов онлайн-оплаты на сайте: для России + с функцией кассы

- Автоматизация бизнес-процессов: 3 примера + 8 этапов

Что еще нужно знать

Как уже писала выше, ЭК заводится, исходя из потребностей владельца. После того, как Вы определились с типом кошелька, остается выбрать наиболее подходящий. Для этого следует обратить внимание на некоторые нюансы.

- Условия вывода. Здесь могут быть существенные различия в комиссиях, суммах вывода. Выбирайте тот, где лимиты и размер комиссии будут соответствовать Вашим запросам и не будет “бить по бюджету;

- Варианты пополнения. Например, Вы хотите пополнять эк с баланса мобильного телефона. Для этого нужно выбрать и создать его с такой возможностью, но обязательно проверить размер комиссии, он может значительно отличаться у разных систем;

- Популярность платежной системы. Причем в Вашей стране и за рубежом. Если Вы планируете работать с заказчиками или партнерами из Европы, например, то лучше выбирать систему PayPal, так как с ней там многие работают;

- Личные данные. Веб кошельки в основном довольно просто открыть, но и здесь есть разница: где-то достаточно номера телефона, а где-то нужно будет указать паспортные данные или данные компании;

- Возможности применения. Если Вы хотите использовать ЭК как один универсальный способ оплаты за товары и услуги, то лучше выбирать тот, с помощью которого можно совершать покупки на разных торговых интернет-площадках, рассчитываться в магазине, оплачивать коммунальные платежи и налоги;

- Наличие/отсутствие регулятора. Так, например, система электронный кошелек Яндекс. Деньги полностью регулируется государством. Так что, если это Вас напрягает, то проходите мимо.

Какой электронный кошелек лучше выбрать в 2021 году

Здравствуйте, уважаемые читатели dohodinet.ru. Сегодня мы будем разбираться с вопросом — какой электронный кошелек лучше выбрать для хранения и вывода денег.

С развитием глобальной сети возникла новая сфера в экономике. Эта сфера получила название электронной коммерции. Она включает в себя финансовые операции, производимые с помощью сети Интернет.

Электронные платежные системы являются незаменимым атрибутом для работы человека в сети. Фрилансеры, Интернет-предприниматели и даже обычные пользователи используют электронные кошельки для перевода, хранения и вывода денег на банковскую карту.

Электронный кошелек удобен в использовании. Ведь намного легче оплачивать покупки и заказы в Интернете электронным кошельком, а не картой. К тому же, некоторые проекты по онлайн-заработку не перечисляют деньги на карту. В таких случаях вывести средства можно только при помощи электронной платежной системы.

На просторах сети есть множество таких систем. И бывает трудно определится с тем, какой электронный кошелек лучше выбрать.

В статье мы разберем несколько самых известных платежных систем. Рассмотрим их особенности, размер комиссионного сбора и другие характеристики. Путем сравнения и анализа выявим плюсы и минусы.

- Рейтинг электронных кошельков в 2021 году

- Кошелек №1. WebMoney

- Кошелек №2. ЮMoney

- Кошелек №3. Qiwi

- Кошелек №4. PayPal

- Кошелек №5. Payeer

- Кошелек №6. Perfect Money

- Кошелек №7. AdvCash

- Заключение

Рейтинг электронных кошельков в 2021 году

Кошелек №1. WebMoney

Является самой известной платежной системой на территории РФ и стран СНГ. Основана в 1998 году. По некоторым данным почти 35 % пользователей Рунета пользуется WebMoney.

Является самой известной платежной системой на территории РФ и стран СНГ. Основана в 1998 году. По некоторым данным почти 35 % пользователей Рунета пользуется WebMoney.

Система имеет международный статус. Вебмани позволяет осуществлять финансовые операции с различными валютами: рубли, доллары, гривны, биткоины и т.д.

Для каждой валюты на сервисе необходимо создавать кошелек. Например, для рублей – это кошелек WMP, для долларов – WMZ.

Процесс регистрации на сервисе не сложный. После его завершения автоматически выдается аттестат псевдонима . Такой аттестат ограничивает возможности по транзакциям. Пользователю разрешено только совершать перечисления средств с одного кошелька на другой внутри системы.

Для получения возможности выводить деньги с кошельков на банковскую карту необходимо оформить формальный аттестат . Процедура оформления заключается в подтверждении своей личности при помощи загрузки скана паспорта на сайт WebMoney.

Особенности:

- за перевод денег другому пользователю на его WebMoney кошелек взимается комиссия в размере 0,8 %;

- комиссия за перечисление денег на карту банка составляет 2,5 % плюс 40 рублей;

- за подтверждение транзакции по смс сбор 1,5 рубля (бесплатно через E-NUM приложение);

- высокая безопасность пользователя.

Кошелек №2. ЮMoney

ЮMoney — сервис электронных платежей, владельцем которого является ПАО «Сбербанк России». Ранее сервис назывался Яндекс.Деньги. В сентябре 2020 года компания Яндекс продала Сбербанку остатки своих акций «Яндекс.Деньги», после чего платежная система поменяла название на ЮMoney.

ЮMoney — сервис электронных платежей, владельцем которого является ПАО «Сбербанк России». Ранее сервис назывался Яндекс.Деньги. В сентябре 2020 года компания Яндекс продала Сбербанку остатки своих акций «Яндекс.Деньги», после чего платежная система поменяла название на ЮMoney.

Яндекс.Деньги основана в 2002 году. В результате проведения исследований было выявлено, что около 40 % пользователей Рунета используют Яндекс.Деньги для совершения финансовых операций хотя бы один раз в год.

Для регистрации на сервисе необходимо перейти на официальный сайт проекта. Далее ввести номер мобильного телефона, указать электронную почту. Новым участникам автоматически присваивается анонимный идентификатор . Он позволяет производить движения средств внутри системы, оплачивать покупки (не более 15 000 рублей разово) в Интернет-магазинах и других сервисах. Однако снять наличные не получиться.

Именной идентификатор выдается участникам, которые подтвердили свою личность по паспорту. Он снимает ограничение на перевод денежных средств на карту и на размер суммы, предназначенной на онлайн-покупки. Пользователь может перечислять на карту не более 5000 рублей в сутки.

Чтобы открыть абсолютно все возможности, которые предоставляет сервис ЮMoney нужно получить идентифицированный статус . Пройти идентификацию можно онлайн с помощью опции «Мобильный банк», при условии, что есть карта Сбербанка. Либо офлайн в салонах «Евросеть» и «Связной» при предъявлении паспорта.

Идентифицированный статус позволяет открыть не только рублевый счет, но и валютный.

Особенности:

- комиссия за транзакции внутри системы: 0,5 %;

- за перечисление на банковскую карту сервис берет 3 % плюс фиксировано 45 рублей;

- бонусный кэшбэк.

Для граждан России платежная система ЮMoney является одной из самых лучших. Она проста и удобна в использовании.

Кошелек №3. Qiwi

Qiwi — российская платежная система. Основана в 2007 году. Уступает в популярности двум другим отечественным платежным грандам Вебмани и ЮMoney.

Qiwi — российская платежная система. Основана в 2007 году. Уступает в популярности двум другим отечественным платежным грандам Вебмани и ЮMoney.

При регистрации Qiwi кошелек привязывается к номеру мобильного телефона.

При открытии счета каждому участнику присваивается статус — «Минимальный». Пользователь не может снимать деньги с карт Qiwi и пополнять счет наличными. Однако он имеет возможность оплачивать услуги Интернет, ЖКХ и совершать другие онлайн-транзакции. Для расширения возможностей можно получить статус — «Основной» или «Профессиональный» .

Сервис работает со следующими валютами: рубли, доллары, евро, тенге. Есть возможность заказать специальную карту Qiwi. Она пригодится для оплаты покупок в повседневной жизни.

Особенности:

- безопасность платежей;

- интеграция с картой Visa;

- много терминалов оплаты.

Кошелек №4. PayPal

Является самой крупной платежной системой в мире.

Является самой крупной платежной системой в мире.

PayPal была разработана в Америке в 1998 году.

Данная система электронных платежей больше подходит для иностранных граждан.

Для русского человека она пока в диковинку. Не многие наши соотечественники пользуются кошельком PayPal.

Для совершения переводов с кошелька PayPal на карту банка следует привязать к нему свой банковский счет. Это можно сделать в личном кабинете на сайте компании. Перечисление средств происходит в течение нескольких дней.

Особенности:

- высокий уровень безопасности;

- при оплате покупок в Интернет-магазинах комиссия не взимается;

- внутренние переводы не облагаются комиссионным сбором;

- транзакции внутри одной страны осуществляются без комиссии.

Кошелек PayPal пригодится тем пользователям, кто совершает международные переводы, заказывает товары в зарубежных онлайн-магазинах.

Кошелек №5. Payeer

Относительно молодой сервис электронных платежей. Запуск системы Payeer был произведен в 2012 году. Payeer – международная система, переводы практически в любую точку мира (более 200 государств).

Относительно молодой сервис электронных платежей. Запуск системы Payeer был произведен в 2012 году. Payeer – международная система, переводы практически в любую точку мира (более 200 государств).

Паер позволяет совершать транзакции без идентификации личности.

Такая опция особенно понравилась владельцам онлайн-инвестиционных пирамид, замаскированных под экономические игры и финансовые проекты.

В хайпах, как известно, зарабатывают не участники, а сам создатель пирамиды. Он не может использовать кошелек Вебмани или ЮMoney, так как личность мошенника быстро раскроется. Поэтому он пользуется кошельком Payeer.

Особенности:

- за переводы внутри системы комиссия 1 %;

- за вывод денег на карту размер сбора составляет 4 % плюс 45 рублей;

- возможность открыть счет в рублях или в валюте;

- возможность работать анонимно;

- в систему интегрирован обменник.

Payeer – это кошелек для тех, кто зарабатывает в Интернете на различных сайтах.

Кошелек №6. Perfect Money

Система заявила о себе на рынке электронной коммерции в 2007 году. Главный офис компании находится в Австрии. Юридически фирма зарегистрирована в Панаме.

Система заявила о себе на рынке электронной коммерции в 2007 году. Главный офис компании находится в Австрии. Юридически фирма зарегистрирована в Панаме.

Платежка используется владельцами финансовых пирамид и хайповых проектов для получения денег.

Официальный сайт Perfect Money визуально выглядит не очень хорошо.

Разработчикам следовало бы уделить этому моменту больше внимания, так как оформление сайта в стиле нулевых отпугивает львиную долю потенциальных клиентов.

Электронный кошелек Perfect Money стоит выбирать среди множества остальных только тогда, когда это действительно необходимо. Ведь есть платежные системы гораздо удобнее и безопаснее.

Кошелек №7. AdvCash

Адвакеш – молодая, но стремительно набирающая обороты, платежная система. Проект особенно приглянулся людям, зарабатывающим в Интернете. И это не случайно, ведь сервис предлагает весьма выгодные условия.

Адвакеш – молодая, но стремительно набирающая обороты, платежная система. Проект особенно приглянулся людям, зарабатывающим в Интернете. И это не случайно, ведь сервис предлагает весьма выгодные условия.

Одним из них является то, что внутренние переводы происходят абсолютно бесплатно. А это значит, что пользователи могут совершать финансовые операции с деньгами без комиссии с помощью сторонних обменников.

AdvCash предлагает участникам пройти верификацию личности. Но, этого можно и не делать. Ведь в анонимном режиме лимиты вполне приемлемые.

Заключение

Подведем итог нашего разговора о платежных системах. Итак, какой электронный кошелек лучше выбрать? Ответ на данный вопрос должен найти каждый из нас самостоятельно, проанализировав сервисы электронных платежей.

Каждая платежная система обладает своими плюсами и минусами.

Для одних пользователей важен высокий уровень надежности и безопасности. Поэтому они выбирают проверенные временем электронные кошельки от WebMoney. Для других важна анонимность, и они используют электронный кошелек Payeer.

Хорошо, когда есть многообразие и есть выбор. Основными платежками, с которыми я сотрудничаю являются WebMoney и ЮMoney.

Вебмани – это классика. Я ценю систему за практичность, безопасность, многовалютность. ЮMoney – сервис, прекрасно подходящий для рублевых операций.

Электронный кошелёк: какой лучше выбрать?

Здравствуйте, уважаемые читатели!

В этой статье мы рассмотрим самые популярные электронные кошельки, оценим их преимущества и недостатки. И, в конечном итоге, попробуем определить, какой кошелёк лучше выбрать.

Из этой статьи Вы узнаете:

Цифровые технологии. Благодаря ним, наша жизнь становиться всё более удобной и комфортной. Немыслимые ранее вещи с каждым днём оказываются всё более реальными. В особенности, это касается общения и коммуникаций.

Знаете, как раньше люди общались? Писали письмо и отправляли гонца к адресату. Особенно «быстро» этот процесс происходил при международной корреспонденции.

То ли дело — сейчас. Открыл любую социальную сеть (или мессенджер). Набрал пару строк. Нажал «Отправить». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Такой же, мгновенной скорости передачи достигли сегодня и финансовые технологии. Сейчас мы можем сделать денежный перевод буквально в пару кликов. И, средства дойдут до получателя. Мгновенно!

Зачем нужен электронный кошелёк

Ради экономии времени. Практически любые платежи/переводы сегодня можно делать с мобильного устройства. Или с компьютера. Ведь, это гораздо удобнее, чем по старинке идти в банк. Ждать очередь.

Ещё удобнее — работать через электронные платёжные системы. Тому есть ряд причин.

- завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт. Кроме того, всё делается онлайн и не нужно посещать офис.

- комиссии платёжных систем ниже банковских. Ведь, банкам нужно кормить огромный штат сотрудников. Содержать офисы. Нести управленческие расходы. Платить премии. А у электронных платёжных систем эти затраты мизерные.

- большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

- Ещё одно преимущество электронных кошельков — универсальность. Сегодня, есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается интернет-покупок и инвестиций.

Большинство электронных кошельков не уступают банковским счетам в плане удобства. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить ей в магазинах. Точно так же, как обычной банковской карточкой. Карта будет использовать средства, что есть на электронном кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выгоднее?

Сравнение электронных кошельков

Кошельков действительно много. Однако, далеко не все из них распространены.

Экзотическими или непопулярными электронными деньгами мы просто не сможем расплатиться. Соответственно, давайте рассмотрим именно те системы, которые наиболее популярны и распространены.

Прежде всего, перечислю сами электронные кошельки и дам краткую характеристику им. А затем перейдём к сравнению.

Яндекс.Деньги — это российская платёжная система. Она хорошо распространена в рунете, удобна и выгодна в эксплуатации. Оптимально подойдёт для тех, кто зарабатывает в интернете.

Этот кошелёк мульти-валютный. Мы можем использовать порядка десяти валют. Включая самые распространённые валюты и валюты соседей России.

Через электронные кошельки уже совершается более 15% всех платежей в мире!

Через электронные кошельки уже совершается более 15% всех платежей в мире!

То есть, мы можем завести карту Я.Денег и платить её в магазинах самых разных стран мира. Можем поехать, например, в красивейший украинский город Львов. И, спокойненько расплачиваться в местных магазинах гривнами. Или, летом поехать в Турцию. Почти все магазины там принимают доллары или евро. Расчёты которыми доступны через Яндекс.Деньги.

И, кстати, даже карточку брать с собой в путешествие не обязательно. Яндекс.Деньги работают с Apple Pay, Samsung Pay и Android Pay. Это значит, что Вы можете привязать карту к своему телефону и платить телефоном. Как если бы Вы платили картой. Прислоняя его к терминалу в магазинах. Эту функцию поддерживает около половины телефонов. Даже в бюджетном сегменте.

Ещё один плюс «Яндекса» — отсутствие комиссий при переводах внутри системы. Но только, если Вы делаете перевод через мобильное приложение.

Advanced Cash — достаточно молодая, но весьма удобная система. Позволяет работать с долларами, евро и рублями. Главный плюс AdvCash — это отсутствие комиссии за внутренние переводы.

Главный минус — не всегда есть возможность выпустить пластиковую карту этой системы.

Bitcoin — это первая и самая распространённая криптовалюта. Используется повсеместно, да ещё и в цене растёт. Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений. Подтверждения могут приходит не сразу. И, это главный минус биткойнов.

Payeer — удобный кошелёк, который позволяет работать к долларами, рублями и евро. Система популярна и широко распространена. Тарифы чуть выше чем у конкурентов. Зато, система весьма универсальная и защищённая.

Второй эшелон

PayPal — система используется в крупнейших интернет-аукционах типа eBay. Система очень удобна при совершении интернет-покупок. Также, она идеально подойдёт продавцам на eBay. Но, для других ситуаций PayPal категорически не подойдёт. За пределами интернет-аукционов она абсолютно не распространена, не популярна. Кроме того, она очень дорога в плане обмена/вывода средств. Так что, предлагаю не рассматривать её далее.

Perfect Money — одна из самых популярных платёжных систем в мире. Средства можно хранить в долларах, евро и биткойнах. «PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная. Никакие гос. органы её не контролируют. Не могут отслеживать платежи.

Skrill — это система, которая используется только в азартных играх. И больше нигде. Поэтому, предлагаю далее даже не рассматривать её.

QIWI — некогда популярная в России платёжная система. Сейчас, на мой взгляд, она переживает упадок. В принципе, система не плохая. Работает с рублями и долларами. Внутренние переводы осуществляются без комиссии.

WebMoney — это разрекламированное недоразумение. Дорогая, сложная и неудобная система выезжает только за счёт того, что она была одной из первых. И, всё ещё контролирует часть рынка.

Обратите внимание, что создание кошелька и его обслуживание для всех систем бесплатное.

Возможности и тарифы электронных кошельков

Делаем выводы о кошельках

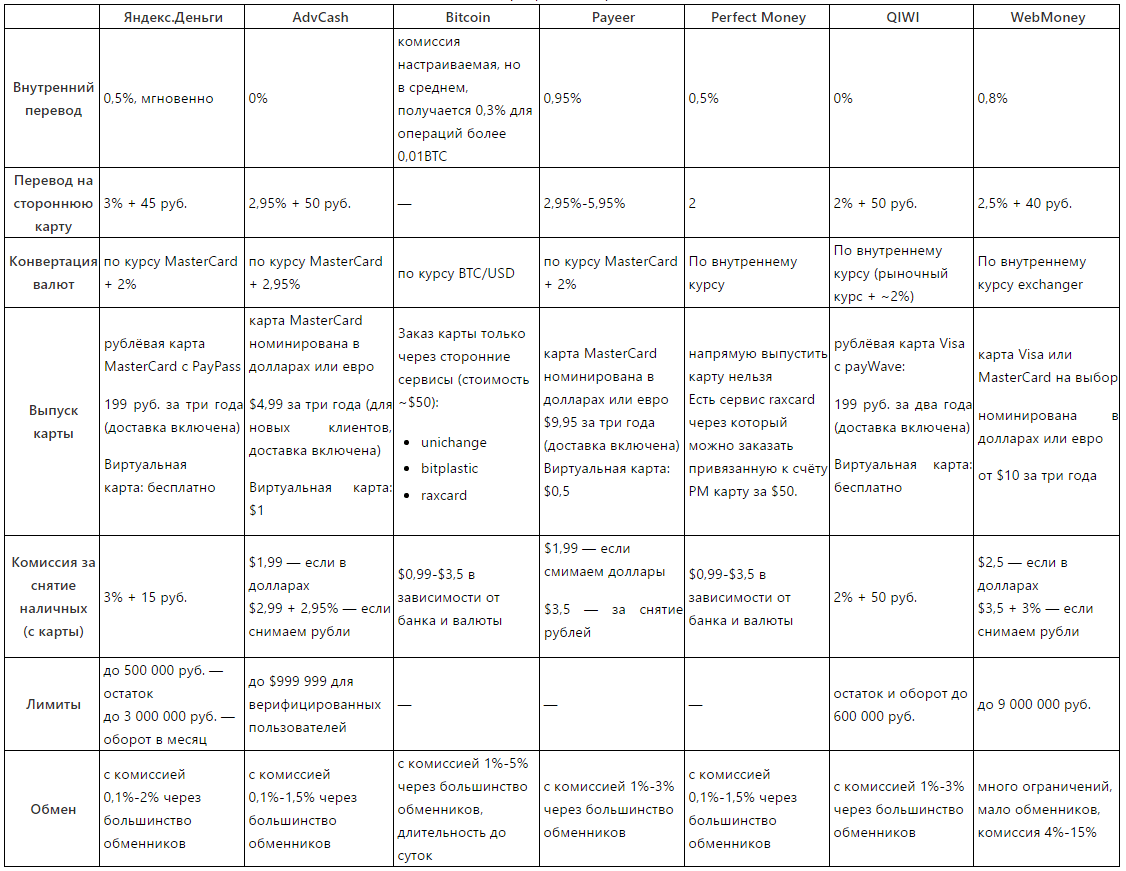

Внутренние переводы дешевле всего в AdvCash и QIWI и Яндекс.Деньгах. У Perfect Money и Payeer комиссия тоже не высокая. Также, выгодно пользоваться биткойнами. Но только не для мелких сумм.

Все системы позволяют выпустить платёжную карту. На мой взгляд, самые лучше условия у Яндекс.Денег и QIWI. Их очевидный плюс — это и низкая цена и рублёвый номинал карты. К тому же, обе системы предлагают нам современные премиальные карты. С возможностью бесконтактных платежей и системой безопасности 3D Secure.

Карты других систем дорогие, номинированы в долларах и сами по себе — неудобные. Ими нельзя расплатиться бесконтактно. Да и интернет-покупки в ряде случаев будут затруднительны.

Если всё-таки говорить о долларовой карте, то карта Payeer дешевле и удобнее всего. Как виртуальная, так и обычная.

Обналичивать доллары везде примерно одинаково. Как в плане курса, так и в плане комиссий. Но рубли, однозначно выгоднее снимать через Яндекс.Деньги и QIWI. В первую очередь, из-за того, что конвертировать средства не придётся.

Также, можно снимать деньги любого электронного кошелька воспользовавшись электронным обменником. Для этого, просто меняем деньги с электронного кошелька на деньги на карте Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы обмениваются. Причём, во многих случая обмен происходит мгновенно.

О недостатках кошельков

Наибольшей безопасностью обладают системы Perfect Money, Advanced Cash, Bitcoin (там вообще можно отследить и проверить каждую операцию) и WebMoney. Но в WebMoney безопасность реализована крайне неудобно. В целом, безопасность остальных систем тоже высокая.

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Раз уж начал говорить плохо про WebMoney, то вот ещё один камень в их огород. Почти все рассматриваемые системы, кроме WebMoney, полностью конфиденциальны. То есть, та же налоговая служба их не видит и не проверит. А в WebMoney — запросто. В то же время, я рекомендую всем самостоятельно проявлять сознательность и платить налоги честно.

Если Вы будете пользоваться Яндекс.Деньгами, то тоже будете под колпаком. Как ни странно, эта система, по большей части, принадлежит не «Яндексу», а «Сбербанку». То есть, крупнейшему государственному банку России. Естественно, налоговая элементарно палит все операции в Яндекс.Деньгах. Если хотите конфиденциальности — используйте другой кошелёк. Если Вам нечего скрывать — смело выбирайте Я.Деньги. Это классная и удобная система.

Какой электронный кошелёк лучше?

В конечном итоге, у каждого из электронных кошельков есть свои преимущества. Поэтому, рекомендую завести одновременно два-три кошелька.

Так какой же электронный кошелёк выбрать? На мой взгляд, оптимально завести кошелёк Яндекс.Денег и Adv Cash (либо Payeer). В паре, они позволяют добиться большинства целей. При этом, оба экономичны и просты в обслуживании.

А какие электронные кошельки ближе Вам?

Буду благодарен Вашему мнению, вопросам и комментариям о том, какой электронный кошелёк лучше выбрать.

Желаю всем прибыльных инвестиций!

СТАТЬЯ ОБНОВЛЕНА 23 ИЮЛЯ 2019 ГОДА

Если эта статья Вам понравилась — сделайте доброе дело

Деньги в безопасности: рейтинг лучших электронных кошельков 2020 года

*Обзор лучших по мнению редакции Zuzako.com. О критериях отбора. Данный материал носит субъективный характер, не является рекламой и не служит руководством к покупке. Перед покупкой необходима консультация со специалистом.

В век компьютеризации многие финансовые операции стали проводить с помощью электронных денег. Для хранения последних придумали специальные кошельки, где виртуальные купюры находятся под надёжной защитой. Выбирая такой сервис, обязательно учитывайте рейтинг лучших электронных кошельков 2020 года, который редакция Zuzako составила на основании отзывов пользователей и мнений экспертов. В него вошли самые популярные и надёжные интернет-ресурсы.

Обзор топа популярных удобных электронных кошельков

А что из этого предпочтете Вы?

Webmoney

Лидером по многим показателям является Вебмани. Этот электронный кошелёк постоянно совершенствует свою систему защиты от взлома, поэтому по праву считается одним из наиболее надёжных. Сайт Вебмани отличается максимально простым и понятным интерфейсом. Благодаря этому даже неопытные пользователи смогут легко зарегистрироваться и проводить платежи.

- Высокая степень защиты

- Быстрота проведения операций

- Простой интерфейс

- Минимальная комиссия

- Невысокая популярность за границей

Яндекс.Деньги (ЮMoney)

Этот сервис стал популярен благодаря простому алгоритму регистрации и удобному для работы сайту. Всё это даёт возможность даже неопытным пользователям легко создавать кошелёк и проводить финансовые операции.

Яндекс.Деньги позволяет оплачивать штрафы, налоги, услуги ЖКХ, погашать кредиты и пополнять телефон. Среди других положительных моментов стоит отметить хорошую работу службы поддержки, наличие мобильного приложения и возможность накопления бонусных баллов.

- Простота использования

- Быстрота проведения операций

- Качественное мобильное приложение

- Иногда возникают сложности с переводом средств на банковскую карту

PayPal

Если вы часто совершаете покупки в зарубежных интернет-магазинах, то рекомендуем завести кошелёк PayPal. Его признают практически все страны, поэтому использовать хранящиеся на счету средства можно в любой точке мира.

Ещё одним преимуществом PayPal является простота регистрации, для которой даже не нужно иметь банковский счёт. Также пользователи отмечают работу с 25 валютами мира и высокую степень защиты финансовых операций.

- Быстрая регистрация

- Сотрудничество с известными торговыми площадками

- Высокая степень защиты

- Невысокая скорость проведения операций

Qiwi представляет собой популярный электронный кошелёк, зарегистрироваться в котором можно всего за пару минут. Для этого вам понадобится лишь номер телефона, который будет использоваться в качестве идентификатора.

Важной особенностью сервиса является отсутствие комиссии при пополнении счёта. При этом во время проведения большинства операций придётся сильно переплачивать. Также пользователи отмечают наличие терминалов Киви во всех регионах России и высокую скорость выполнения операций.

- Простота регистрации

- Большое количество терминалов

- Быстрота проведения платежей

- Высокий процент комиссии

Payeer

Payeer – это один из немногих кошельков, пользоваться большинством функций которого можно без верификации. Такой подход снижает безопасность, но значительно упрощает процесс проведения финансовых операций, например при оплате покупок в интернет-магазинах.

Сервис предлагает всем пользователям принять участие в партнёрской программе. Она позволяет получать определённый процент со всех операций, совершаемых рефералом (человеком, зарегистрировавшимся на сайте после перехода по вашей ссылке).

- Необязательная верификация

- Партнёрская программа

- Наличие мобильного приложения

- Простой интерфейс

- Не самая лучшая служба поддержки пользователей

AdvCash

Эта платёжная площадка предлагает каждому желающему создать электронный кошелёк. Для этого достаточно пройти простую процедуру регистрации и быструю верификацию. AdvCash – это довольно востребованный сервис, с помощью которого можно оплачивать покупки в большинстве зарубежных интернет-магазинов, а также менять валюты и переводить средства своим друзьям или знакомым. Последняя операция осуществляется максимально быстро и без комиссии.

- Быстрая верификация

- Востребованность кошелька

- Бесплатные внутренние переводы

- Реквизиты нужно вводить на английском языке

Perfect Money

Этот проверенный временем кошелёк пользуется большой популярностью у россиян и жителей соседних стран. Он позволяет оплачивать покупки в интернет-магазинах, а также приобретать криптовалюту и драгметаллы.

Одним из главных достоинств сервиса является низкий процент комиссии. Благодаря этому удаётся экономить довольно много денег. Приятным дополнением станет возможность получения 4–7% прибыли за хранение средств на кошельке.

- Универсальность

- Высокая степень безопасности

- Низкие комиссии

- Доход за хранение денег

- Сложная верификация

ePayments

Этот сервис выделяется качественной работой службы поддержки клиентов. Благодаря этому все возникающие вопросы решаются довольно быстро. ePayments позволяет легко пополнять счёт и переводить средства другим пользователям. Обе эти операции проводятся без комиссии. Не возникнет проблем и с выводом денег на банковскую карту или любой другой электронный кошелёк.

- Качественная работа службы поддержки

- Высокая скорость проведения операций

- Бесплатное пополнение и внутренние переводы

- Долгий процесс выпуска карты

Skrill

Этот кошелёк пользуется большой популярностью у любителей азартных игр. Такое стало возможным благодаря сотрудничеству с большинством онлайн-казино и игровых сервисов. Skrill выделяется наличием простого русскоязычного интерфейса. Благодаря этому даже новичок сможет без труда разобраться в нюансах работы кошелька.

- Русскоязычный интерфейс

- Необязательная верификация

- Наличие мобильного приложения

- Лимит на внутренние операции

RBK Money

Кошелёк RBK Money является одним из наиболее надёжных и безопасных. Он является партнёром Visa и MasterCard, а также сотрудничает с 20 банками в разных странах мира. Сервис предлагает пользователям простую процедуру регистрации, верификации и заполнения платёжных форм. Также людей привлекает низкий процент комиссии и большое количество положительных отзывов.

- Высокая надёжность и безопасность

- Партнёрство с Visa и MasterCard

- Простая регистрация

- Медленное проведение некоторых операций

Как выбрать самый надёжный электронный кошелек: советы редакции Zuzako

Список надёжных электронных кошельков довольно длинный, поэтому выбрать один из них будет сложно. Чтобы успешно справиться с этой задачей, рекомендуем вам внимательно изучить советы нашей редакции. Они помогут узнать, какие есть доступные сервисы и определить из них лучший.

Советы по выбору:

- Отдавайте предпочтение только тем электронным кошелькам, которые имеют действующую лицензию. Её наличие станет лишним доказательством надёжности сервиса и контроля его работы государством.

- Выбирайте кошельки, которые взимают минимальную комиссию за проведение той или иной финансовой операции. Это поможет избежать больших переплат и потери своих сбережений.

- Не доверяйте свои деньги сервисам, которые не могут обеспечить безопасность их хранения. Важно, чтобы кошелёк был защищён от действий хакеров и имел многоэтапную процедуру авторизации.

- Найти удобный и надёжный электронный кошелёк помогут отзывы других пользователей. Однако читать их нужно только на независимых и проверенных временем ресурсах.

- Для комфорта пользования кошельком необходимо, чтобы сервис давал возможность заходить в свой аккаунт не только с компьютера, но и со смартфона. Поэтому наличие мобильного приложения будет большим плюсом.

- Выбирайте только те онлайн-ресурсы, круглосуточная служба поддержки которых работает быстро и качественно. В этом случае она поможет мгновенно решить возникающие проблемы и ответит на все интересующие вопросы.

Хорошие фирмы, предоставляющие пользователям возможность завести электронный кошелёк, широко представлены в России. Чтобы выбрать из них наиболее надёжную, советуем ещё раз перечитать нашу статью. В ней представлены обзоры лучших сервисов и даны рекомендации по их выбору. Не забывайте делиться информацией в социальных сетях. Также ставьте свои лайки и пишите интересные комментарии.

Поделитесь с друзьями в социальных сетях

Справочная статья, основанная на экспертном мнении автора.

Какой электронный кошелек выбрать? Сравнили Яндекс Деньги, Webmoney, QiWi, PayPal, EasyPay

В мире технологий и онлайна было бы странным продолжать пользоваться исключительно наличными деньгами. Поэтому сначала на смену пришли платежные карты, а потом и электронные кошельки. Что это такое, чем виртуальный кошелек удобнее обычного и какой выбрать – отвечаем на самые важные вопросы.

Электронный кошелек – это виртуальный платежный инструмент. По сути, это программное обеспечение или приложение, которое устанавливается на компьютер или телефон для оплаты товаров и услуг, переводов, получения наличных денег. На такой кошелек можно переводить деньги с карточки, класть наличные, даже получать зарплату.

Электронными кошельками могут пользоваться и юридические лица: «с 1 января 2021 года для юридических лиц и ИП снимаются ограничения по целям расходования электронных денег, эмитируемых белорусскими банками. Субъекты хозяйствования смогут использовать их в рамках своей хозяйственной деятельности на цели, не запрещенные законодательством».

О регулировании в Беларуси электронных денег и кошельков законодательством можно прочитать подробно тут и тут.

Как создать электронный кошелек?

Для всех платежных электронных кошельков алгоритм похожий: на странице регистрации нужно заполнить личные данные, пройти процедуру верификации, создать уникальный логин и пароль. Обычно нужно указать ФИО, номер телефона, адрес электронной почты, физический адрес, национальность. В зависимости от выбранной вами системы перечень может меняться.

Преимущества электронных кошельков:

Простота. Легко создать электронный кошелек и пользоваться им. Не нужно специальных навыков и приспособлений.

Удобство. Широкий функционал, который доступен как физическим, так и юридическим лицам. Кошелек всегда под рукой в вашем гаджете.

Безопасность. Шифрование информации сводит к минимуму вероятность хищения средств.

Скорость. Транзакции проводятся за несколько секунд.

Недостатки:

Доступность. Электронным кошельком можно пользоваться только при наличии доступа к интернету.

Комиссия. Для перевода с кошелька одной системы на кошелек другой системы, для оплаты ЖКУ, для снятия наличных денег и прочих транзакций, скорее всего, придется заплатить комиссию. Уточните нюансы перед тем, как заводить кошелек определенной системы.

Виды электронных кошельков

Электронные кошельки отличаются некоторыми параметрами. Например:

- Варианты пополнения счета. Это может быть платежный терминал, банкомат, карта предоплаты, карточка, баланс мобильного телефона и пр.

- Размер комиссии за транзакции.

- Уровень безопасности данных и процессов.

- Возможностью работы с разными валютами: некоторые кошельки работают только в одной валюте, другие – с несколькими валютами.

- Перечень предоставляемых сервисов: история транзакций, конверсия валют, выпуск виртуальной и реальной карты, кешбэк, настройка автоплатежей, возможность вывода средств наличными и прочее.

- Дизайн и удобство интерфейса.

В Беларуси наиболее популярны кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI. Рассмотрим плюсы и минусы каждой системы.

Яндекс.Деньги

Сервис принадлежит поисковой системе «Яндекс». Популярен в русскоговорящих странах. В Беларуси работает с 2011 года. Для использования в Беларуси созданный кошелек необходимо идентифицировать. Это можно сделать одним из способов:

- Лично обратиться в отделение БПС-Сбербанка с паспортом или пройти регистрацию в интернет-банкинге этого банка.

- Обратиться к агенту по идентификации в одном из городов Беларуси. Это можно сделать в Бресте, Бобруйске, Витебске, Гомеле, Минске и Могилеве.

- Посетить офис компании в России.

- Отправить заказным письмом в офис компании нотариально заверенные документы (заполненная анкета, копии страниц паспорта). Анкета есть на сайте Яндекс.Деньги.

Возможности электронного кошелька Яндекс. Деньги:

- Много способов пополнить кошелек: с платежной карты Visa и Masterсard, через платежный терминал PayNet, через систему «Сбербанк Онлайн», переводом с другого электронного кошелька, с баланса мобильного телефона (для абонентов МТС)

- Акции с кешбэком

- Удобный интерфейс

- Возможность выпустить карту для покупок в магазинах, снятия наличных в банкомате и прочих операций

- Есть функция «Мультивалютная карта» – для совершения операций в валюте.

Комиссия при переводе денег через Яндекс.Деньги составляет 0.5%. При получении наличных средств комиссия составит 3%. Минимальный платёж в системе – 1 российский рубль, а максимальный – 300 000 российских рублей в день.

QIWI

Система принадлежит российскому «КИВИ Банк» (АО). Агентом сервиса в Беларуси является ЗАО «Банк Решение». Именно там пользователям нужно пройти идентификацию.

С 2012 года QIWI и Visa являются стратегическими партнерами. С тех пор, кроме виртуальной карты, можно заказать дебетовую карту с увеличенным сроком действия за небольшую плату (около 5$). Ей можно пользоваться в офлайне и при отсутствии интернета.

Среди особенностей QIWI:

- Распространенность терминалов. Через них можно пополнять баланс и совершать платежи.

- Простота ввода и вывода средств: отделения банка, терминалы, переводы с Visa и Mastercard, с помощью WebMoney, через специальное мобильное приложение.

- Широкий функционал: переводы, оплата услуг более чем 500 провайдеров.

- Это самая выгодныя система для вывода наличных денег и переводов внутри системы. Комиссия при снятии наличных средств составит 2%, при переводах – 0%.

- Электронный кошелек можно подключить к Apple Pay.

WebMoney

Это международная система электронных платежей родом из России. Создана в 1998 году, популярна в странах СНГ, количество зарегистрированных пользователей системы WebMoney превышает 40 миллионов.

Для использования электронного кошелька WebMoney необходимо получить аттестат – это паспорт участника системы. Чем выше рангом аттестат, тем меньше ограничений в функционале. По законодательству, пройти аттестацию белорусам можно только в Технобанке.

Возможности электронного кошелька WebMoney:

- Возможность создания нескольких кошельков в разных валютах, в том числе в криптовалюте, привязке к драгоценным металлам.

- Много способов пополнения кошелька: с карт Visa и Masterсard при наличии аттестата, по системе ЕРИП, через инфокиоск, банкомат, терминал, с помощью перевода из любого отделения банка (но придется ждать 3-5 дней), с помощью карты WebMoney.

- Вывод средств с помощью перевода на банковский счет или зачисления средств на карту.

За перевод средств внутри системы и за осуществление платежей также взимается комиссия – 0,8%. Максимальный размер комиссии ограничен и зависит от типа кошелька.

Из плюсов можно выделить:

- Высокая степень безопасности с постоянными обновлениями.

- Относительно небольшая комиссия за операции в системе – 0,8%. Отсюда можно оплачивать коммуналку, мобильный телефон и пр.

- Массовость – чем больше людей пользуются системой, тем удобнее коммуникация внутри системы.

- Возможность привязать к WebMoney другие платежные системы: Qiwi, EasyPay или Яндекс.Деньги.

PayPal

PayPal – это одна из наиболее популярных мировых платежных систем. Она присутствует в 202 странах мира, включая Беларусь. В нашей стране PayPal работает с ограничениями. Сейчас можно только совершать платежи и получать возврат средств при необходимости. В связи с ограничениями эту систему, ее сейчас используют для покупок в зарубежных интернет-магазинах.

Для использования необходимо зарегистрироваться на сайте системы и привязать к PayPal Account банковскую карту. Соответственно, при расчете через PayPal средства будут списываться с вашей банковской карты. Это удобно и безопасно, но только для покупок в интернете.

Возможности электронного кошелька PayPal в Беларуси:

- Пополнение счета с банковской карты.

- Совершение платежей только на ресурсах, где указан логотип PayPal.

- Нет возможности вывода средств.

- Нет комиссии при совершении платежа, но при конвертации она может достигать 4%.

- Только англоязычный интерфейс.

- Можно привязать только карты Visa и Masterсard.

EasyPay

Система заработала в 2004 году как совместный проект Белгазпромбанка и ООО «Открытый контакт». С мая 2017 года создать электронный кошелек физическим лицам невозможно. Сейчас здесь могут зарегистрироваться только юридические лица.

Возможности электронного кошелька EasyPay:

- Пополнение кошелька через кассы банков, в отделениях РУП «Белпочта», с помощью банковской карты Masterсard.

- Комиссия за перевод электронных денег обойдется в 3%.

- Функционал для юридических лиц вполне удобный: настройка регулярных платежей, шаблонов с определенными реквизитами (не нужно каждый раз заново вводить все данные). Кроме того, клиентов информируют о статусе заказа, можно формировать отчеты.

Резюме

Платежные электронные кошельки – это инструмент будущего, которое уже наступило. Все движется к тому, чтобы мы как можно меньше пользовались бумажными и металлическими деньгами и все больше двигались в сторону денежной цифровизации. При этом в Беларуси на данный момент легко и комфортно пользоваться далеко не всеми электронными кошельками.

Наиболее широкий функционал и доступность – у сервисов Яндекс.Деньги, WebMoney и QIWI. Перед регистрацией обязательно подумайте, для каких целей вам нужен этот платежный инструмент и какие операции вы собираетесь проводить с его участием. Выбирайте ту систему, с которой именно вам будет удобнее работать, обращайте внимание на возможную потребность вывода наличных средств и комиссию при различных операциях. Быстрых и безопасных вам платежей!

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!