Планировали в этом году взять ипотеку, но коронавирус изменил все ваши планы? Банки предлагают заём по рекордно низким процентам, но стоит ли рисковать? Директор по розничному кредитованию МТС Банка Иван Барсов помог разобраться в том, что происходит на первичном и вторичном рынках недвижимости и выгодно ли брать ипотеку сегодня.

Банки в период кризиса особенно тщательно проверяют потенциальных заёмщиков. Для перестраховки они могут потребовать дополнительные документы сверх обычного списка, но при наличии необходимого уровня дохода и хорошей кредитной истории шанс получить заём довольно высок.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Весной 2021 года Банк России повысил ключевую ставку на 50 базисных пунктов до 5% годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82% (−2,42 п. п. год к году), на вторичном — 8,01% (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Ситуация на первичном рынке жилья

На первичном рынке цены на новостройки продолжали понемногу расти даже во время жёсткого карантина, и нет предпосылок к тому, что в ближайшие месяцы динамика изменится. Рост цен продолжится по мере увеличения числа проектов, продаваемых через эскроу-счета.

Объём предложений на сегодняшний день остаётся высоким, и в ближайшем будущем эксперты снижения не прогнозируют.

По прогнозам Минстроя РФ, в 2021 году будет построено 85 миллионов кв. м жилья. Таким образом застройщики превысят объёмы строительства на 3 млн кв. м — в 2020 году этот показатель составил 82,2 млн кв. м.

По мере продажи недорогих квартир, которую ускорит программа субсидирования ипотеки, средняя цена квадратного метра новостройки будет расти.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2020 году стабильно росли. И в эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2021 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем. Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена. Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Стоит ли брать ипотеку на покупку жилья в 2021 году

2020 год показал прирост рынка ипотечного кредитования на 35%. Он стал рекордным по числу выданных кредитов, объем которых составил 1,7 трлн рублей. Инициированные правительством РФ меры по поддержке населения и строительной отрасли позволили сохранить и даже повысить привлекательность ипотечного кредитования.

Вместе с этим отмечается снижение макроэкономических показателей — сокращение на 3,4% ВВП, увеличение безработицы на 6,3%, падение располагаемых доходов населения на 4,3%, что связано с пандемией и изменениями в мировой экономике. Можно ли брать ипотеку в 2021 году — изучаем вопрос вместе.

Причины повышения спроса на ипотечное кредитование

Главной и основной причиной увеличения числа выданных кредитов на покупку жилья стали программы с господдержкой. В 2020 были продлены старые и запущены новые программы субсидирования ставки по ипотеке, которые действуют и в 2021:

ипотека для молодых семей на строительство дома

программа для семей с детьми

ипотека с господдержкой

Ставки по этим программам колеблются от 1% до 6,5% годовых. При этом банки предоставляют дисконт от базовой ставки на некоторый срок, а иногда и на весь период действия ипотеки. Важная особенность программы льготного кредитования на приобретение жилья в новостройке «Господдержка» — отсутствие требований к составу семьи, наличию детей, ограничений по месторасположению объекта недвижимости и большой размер кредита — до 12 млн рублей, что существенно расширило ряды заемщиков.

На фоне общего снижения базовой ставки по ипотеке, связанной с рекордно низкой ставкой рефинансирования ЦБ — всего 4,25% на начало 2021 года — увеличилась и тенденция к рефинансированию ипотеки. Доля таких кредитов в 2020 году выросла более чем в два раза и достигла 13,7%. Льготные программы для семейных пар позволили рефинансировать текущие займы по новым ставкам тем, у кого появились вторые или даже первые дети.

Ипотека во время кризиса: риски

Льготная ипотека под 6,5% стала одним из факторов скачка спроса на первичное жилье. Некоторые застройщики подняли цены. Например, только в Москве за последние полгода средняя цена за квадрат выросла примерно на 10%. Но даже при увеличении стоимости недвижимости клиент все равно экономит: низкая ставка снижает совокупную переплату, что, в свою очередь, снижает итоговую стоимость жилья. Чем же рискует клиент, покупая квартиру в ипотеку в 2021 году?

- Увеличение сроков сдачи объектов . Ряд регионов испытывает нехватку рабочей силы, поскольку иностранные рабочие пандемии вернулись домой. Это влияет на тех заемщиков, которые снимают жилье до момента сдачи в эксплуатацию своей новой квартиры. Исключить фактор просрочки сдачи нелегко, но можно. Выбирайте объекты на завершающем этапе, покупайте квартиры без отделки.

- Недострой . Перевод жилищного строительства на проектное финансирование с использование позволил снизить риски недостроя, а программа господдержки ипотеки под 6,5% на новостройки вернула клиента девелоперам. Тем не менее, снижение доходов населения и неизбежное удорожание квадратного метра на фоне растущего спроса на квартиры, повышение стоимости материалов и рабочей силы может привести к невозможности завершения строительства некоторых объектов. Если планируете покупку жилья , воспользуйтесь базой проверенных банков застройщиков, сотрудничающих с банком.

- Падение доходов . Основной риск заемщика — невозможность выплат по кредиту. Перед принятием решения об ипотеке заемщик должен правильно оценить свои возможности и не брать обязательств, с которыми не справится. Если у вас нет накоплений «на черный день», а примерный расчет ипотеки показывает, что на выплаты по кредиту придется тратить половину дохода — стоит еще раз все взвесить. Но если есть желание получить кредит на покупку жилья с господдержкой по минимальной ставке, оформляйте ипотеку на максимальный срок, чтобы ежемесячный платеж был минимальным. Вы сможете гасить ее быстрее, если будет возможность, а так как начисленные проценты пересчитываются с уменьшением тела кредита. Переплата будет минимизирована, а риски — уменьшены. Это лучше, чем взять непосильную нагрузку, не справиться с ней и столкнуться с пенями и штрафами.

- Снижение ликвидности жилья . Вопрос касается тех, кто зарабатывает на недвижимости, в том числе, с использованием подешевевшей ипотеки. Некоторые эксперты говорят о возможном застое рынка вторичной недвижимости, в частности, на фоне избыточного спроса на новостройки в 2020 — 2021 годах. Инвесторам нужно получить средства назад до того, как совокупная стоимость квадрата с учетом процентов по ипотеке превысит среднюю цену рынка. Наибольшую выгоду приносит недвижимость, купленная на этапе котлована, но это слишком «длинные» деньги, получить которые сложно, если квартира куплена в ипотеку. Поэтому массовая продажа объектов, купленных в ипотеку по низкой ставке, в ближайшие пару лет может повлечь застой рынка.

Так стоит ли брать ипотеку в 2021 году?

Если вы уже планировали брать ипотеку, но в прошлом году решили повременить кризиса, вернитесь к рассмотрению этого вопроса пока действуют программы льготной ипотеки. Согласно прогнозам Минстроя РФ, в ближайшие пару лет возможен дефицит новостроек: сказывается падение рынка в начале 2020 года, что может вызвать дальнейший рост цен. Так, эксперты прогнозируют, что в 2021 году будет сдано около 78 млн кв. м жилья, а 2022 году — 80 млн кв.м. При этом в 2019ом было построено 82 млн кв. м. то есть текущие темпы строительства чуть ниже. Учитывая, что ставки на ипотеку на покупку недвижимости на вторичном рынке выше, а строительство не ведется равномерно по всей стране, есть вероятность просто не успеть выбрать хорошую квартиру по льготной ставке в своем регионе.

Взять ипотеку в 2021 году стоит, если:

- Ваша семья подпадает под действие любой из госпрограмм для семей с детьми или может претендовать на субсидию для многодетных. Минимальные ставки по ипотеке действительно удешевляют недвижимость, в будущем даже при сохранении ряда льгот ставка может быть выше.

- Вы давно планировали покупку, накопили на первоначальный взнос, но переживаете за доходы. Можно оформить ипотеку, а если обстоятельства жизни изменятся — ваш доход сократится более, чем на треть, вы потеряете работу или у вас родится ребенок — можно оформить ипотечные каникулы. Эта мера поддержки добросовестных плательщиков активно используется банками для снижения числа просроченных задолженностей и помогает выйти из временного кризиса. При действительно глобальных проблемах квартиру или право требования по ДДУ можно продать. Недвижимость с обременением оформляется дольше, но в практике выдачи ипотеки противодействия таким сделкам нет.

- Вы хотите сохранить или преумножить капитал. Покупка квартиры для последующей сдачи в аренду может защитить деньги от обесценивания и получить дополнительный доход.

Безусловно, основа безопасности ипотеки — грамотное управление своими финансами и выбор надежного банка. Райффайзенбанк предлагает несколько видов ипотеки с господдержкой: заполните заявку на сайте, чтобы узнать сумму предварительного одобрения и выбрать подходящий вариант недвижимости.

Стоит ли покупать квартиру сейчас или отложить покупку до лучших времен

«Покупать квартиру сейчас или подождать снижения цен?» – один из самых популярных вопросов у тех, кто хочет приобрести жилье. Дилемма, из-за которой многие так и не решаются приобрести понравившийся вариант сразу. Разбираемся в этом вопросе вместе.

- Ставки по ипотеке

- Цены на недвижимость

- Взять ипотеку или копить

- Стоит ли ждать снижения ставок

Ставки по ипотеке

Ставка по ипотеке – это процент, который вы платите банку за пользование кредитом. А размер ставки неизменно волнует всех, кто в скором будущем планирует приобрести жилье. Чем меньше переплата, тем выгоднее будет жилье.

Елена уже два года работает в стабильной компании. Зарплата позволяет ей взять ипотеку самостоятельно, а работодатель никогда не задерживает выплаты.

Девушка задумалась о приобретении жилья. Она склонялась к такому раскладу: вторичное дешевле и выгоднее – можно купить вариант с хорошим ремонтом и сразу заселиться.

Но вдруг ей попалась реклама о старте продаж в новом жилом комплексе с процентами гораздо ниже, чем на вторичку. Это уловка маркетологов или ставка действительно такая маленькая?

Вечный вопрос: вторичка или новостройка? Чтобы подтолкнуть людей делать выбор в пользу второго, в 2020 году правительство запустило программу льготной ипотеки. По ней жилье у застройщика можно приобрести по ставке до 6,5%.

Но это имело двойной эффект: с одной стороны количество выданных займов увеличилось, с другой – увеличились и цены на жилье, а вместе с ними – сроки кредитования.

В июле 2021 года президент распорядился продлить льготное ипотечное кредитование, но при этом были наложены ограничения: ставка поднялась до 7%, а максимальная сумма займа достигла 3 млн рублей по всей России.

Не стоит забывать, что жилье должно быть доступным прежде всего и семьям, где есть дети. Поэтому в 2021 году на льготы по приобретению жилья теперь могут претендовать и семьи с одним ребенком, рожденным после 2018 года. Максимальный процент по программе составляет 6%.

«Я не попадаю ни под одну программу льготной ипотеки», – подумала Елена. Как обстоят дела с обычной? Какие проценты предлагают сейчас банки?

Если сравнить предложения самых популярных банков, то на новостройки и вторичное жилье проценты варьируются от 7,4% до 9%, это стандартная цифра сегодняшнего рынка. Калькулятор от Совкомбанка поможет вам рассчитать процент и ежемесячный платеж.

Если вы не являетесь участником льготной программы, то способы снизить ставку до максимально комфортной все же есть. Банки предоставляют лояльные условия для заемщиков с залогом в виде недвижимости или земли. К тому же большой первоначальный взнос поможет снизить проценты.

Цены на недвижимость

Несколько лет назад я всерьез занялась вопросом приобретения собственного жилья. Друзья порекомендовали мне опытного риелтора, которая нашла в итоге квартиру по приемлемой цене. Но при этом она сказала, что, если бы я решила купить недвижимость хотя бы на полгода раньше, то удалось бы найти варианты гораздо дешевле.

Цены растут из года в год. Жилье не является исключением. Это подтверждает статистика Росстата цен за квадратный метр по России. Поэтому всем, кто ждет, когда подешевеют квартиры, пора перестать медлить.

Как мы уже упоминали ранее, процентная ставка в 2020-2021 была снижена. Но это спровоцировало рост цен на жилье. Причина заключается в том, что продавцы поднимают цены, не желая продешевить.

Рост цен на жилье зависит от многих факторов, в том числе свой вклад внесли ослабление рубля и пандемия COVID-19: повысилась стоимость закупки стройматериалов, возник дефицит рабочей силы из-за ограничений на въезд в страну иностранцев. Многим застройщикам из-за антикоронавирусных мер пришлось переносить сроки сдачи объектов, что только подняло цены.

Эта ситуация отразилась и на вторичном жилье. Закономерное правило: когда начинают дорожать новые квартиры, вместе с ними подтягиваются цены и на уже готовые.

При этом надо учитывать тот факт, что на вторичное жилье не действуют программы поддержки от государства.

Взять ипотеку или копить

Возьмем пример. Иван поставил себе цель: за 10 лет накопить на свою собственную квартиру или хотя бы на ее большую часть. По его расчетам, стабильный доход и уровень заработной платы позволяли это сделать. На вопрос, почему он не берет ипотеку, Иван объяснил это тем, что не хочет быть кому-то должен.

Может быть, вы, как и Иван, задумывались над тем, что финансово выгоднее и проще: накопить самому или стать заемщиком банка.

Многие боятся вступать в многолетние финансовые отношения с кредитором, а мысль оказаться должником и остаться без всего и вовсе останавливает от приобретения жилья. Нестабильность рынка труда на фоне пандемии тоже не добавляет оптимизма. Идея накопить – уже не кажется такой плохой. Но действительно ли это так?

Предположим, вы решили накопить. Цена квартиры зависит от многих факторов, вам наперед предстоит оценить следующее:

- Рост инфляции.

От нее напрямую зависит соотношение зарплат и стоимости жилья. Учитывая, что в России наблюдается тенденция к росту инфляции, то вряд ли стоит ожидать падения цен на недвижимость.

- Цены на жилье.

Вам приглянулась квартира в новостройке, например, стоимостью 6 млн рублей. Но вам недостаточно будет накопить на нее указанную сумму. Даже за один год может многое измениться: район будет более развит, ставка по кредиту вырастет, квартиры в этом доме будут распроданы. А что будет через 10 лет – и вовсе предсказать невозможно. Итог: пока вы ждете и копите, жилье мечты будет расти в цене.

- Вопрос хранения денег.

Хранить большую сумму дома – небезопасно. Мы писали об этом подробнее в статье про вклады. Если вы планируете с помощью вклада увеличить накопления, то это требует определенных знаний и опыта. К тому же с 1 января 2021 года действуют налоги на проценты.

Стоит ли брать ипотеку – вопрос индивидуальный для каждого. Но мы приведем несколько доводов «за», которые помогут вам определиться:

- Вы сразу становитесь владельцем квартиры.

Формально на квартире лежит обременение на период выплаты кредита. Но теперь эта квартира ваша, вы можете сразу заехать, делать ремонт и строить планы на будущее. Собственное жилье гарантирует стабильность жизни.

- Купить квартиру сейчас дешевле, чем спустя несколько лет.

Если вы сомневаетесь, выгодно ли сейчас покупать квартиру, то ответ прост: да, выгодно. Через год цены вырастут, а вы будете жалеть об утраченном предложении по более низкой цене.

- Ежемесячный платеж не будет зависеть от изменений экономики.

Сумма ваших выплат по кредиту останется неизменной, как и стоимость самой квартиры. На них не повлияют ни курс рубля, ни повышение цен на жилье.

Подумав, Иван решил: приобрести квартиру сейчас и правда выгоднее, чем через десять лет. За три года он уже успел накопить хорошую сумму для первоначального взноса. Это послужит ему хорошим стартом, чтобы без стресса и сомнений наконец-то купить недвижимость.

Вот еще пара аргументов в пользу ипотечного кредитования:

- Существует множество льготных программ: ипотека для молодых семей, сельская, для военных, для жителей Дальнего Востока и т.д. Возможно, один из вариантов подойдет именно вам, и покупка жилья окажется для вас не таким сложным делом.

- Если вы вдруг потеряете работу, серьезно заболеете, у вас родится ребенок – для этих и других случаев предусмотрены ипотечные каникулы. Вы сделаете паузу на полгода, чтобы наладить свои дела. А с вашим жильем ничего не случится. Подробнее об изменениях говорится в Федеральном законе от 01.05.2019 N 76-ФЗ.

Стоит ли ждать снижения ставок

Что будет с ценами на жилье – вопрос весьма предсказуемый. Они будут расти, как и в предыдущие года.

Чтобы обеспечить доступность недвижимости, государство контролирует размер переплат. Льготная программа продемонстрировала ожидаемые результаты: появилось много новых платежеспособных заемщиков, и спрос значительно вырос. Поэтому, вероятно, что льготы продлят еще раз.

Хорошая новость для семей с детьми: льготную семейную ипотеку правительство продлило до конца 2023 года. Ставка 6% изменится еще не скоро. Поэтому, если вы планировали расширяться в связи с пополнением, это знак для вас.

Но, как показал опыт, регулировать нужно не только проценты, но и цены на саму недвижимость, ведь застройщикам нужно компенсировать разницу путем повышения стоимости за квадратный метр.

Правда, в случае отмены льготного ипотечного кредитования ставки могут вернуться к прежним «доковидным» цифрам: в среднем она составляла 9%. Это может обратно повлиять на цены недвижимости – они закономерно снизятся.

Итак, стоит ли сейчас оформлять ипотеку – вопрос неоднозначный. Решить, покупать недвижимость или нет, можете только вы, проанализировав свои финансовые возможности.

Покупать квартиру сейчас гораздо выгоднее, чем приобретать ее через год или два. Особенно этому способствуют программы поддержки. Ответственный подход к долгосрочным финансовым обязанностям гарантирует вам уверенность в своих силах.

Моя история получения ипотеки — личный опыт и советы

В интернете много споров – брать дом/квартиру в ипотеку или жить на съемном и копить, пока не получится купить свой угол. Я могу сказать, что копить намного тяжелее, чем платить по долгам. Каждый раз приходится идти на сделку с совестью, потому что «когда там будет тот дом, а вкусняшку хочется сейчас». Кроме того – ту же самую квартиру через несколько лет купить уже не получится. Из-за инфляции и повышения цен она станет дороже. Покупка превратиться в погоню за призраками или попытку купить хоть что-то на собранные деньги. Поэтому я очень рекомендую брать ипотеку сразу, как только появится такая возможность.

Как мы поняли, что надо искать дом

После свадьбы мы чуть больше года жили с мамой мужа. Потом поняли, что в той деревне жить дальше невозможно и переехали к моему отцу. Там относительно спокойно жили 4 года. Но в какой-то момент поняли, что это слишком сложно – 10 человек в доме.

Да, большой и частный дом, но постоянно так жить невозможно, постепенно копятся обиды и недосказанности. И вся жизнь – это компромисс с самим собой. Каждый раз нужно решить, сказать, что не дают выспаться после суток или промолчать и сжечь собственные нервы.

![]()

Потом у нас родился второй ребенок, мы получили материнский капитал и поняли, что срочно надо покупать новый дом.

Снимать не хотелось категорически, поэтому мы рассматривали быстровозводимые дома из сэндвич-панелей и дома в ипотеку на вторичном рынке.

Первый вариант отмели довольно быстро. В нашем регионе сильный ветер, который делает сомнительной такую легкую постройку с высотой в 2 этажа. Зимой тоже бывает ветер, который обещает выдуть из дома все тепло. В общем, посмотрели варианты и поняли, что будем искать частный дом, так как всю жизнь прожили в частном секторе.

Первоначальный взнос

Следующая проблема, которая у нас возникла – чтобы взять дом в ипотеку, нужно иметь взнос минимум в размере 15% от полной стоимости объекта. У нас был материнский капитал, но в банке сказали, что должны быть хотя бы 100 000 рублей дополнительно, чтобы подтвердить свою платежеспособность. Кроме того, на всякие процедуры оформления и страховки требовалось тоже около 100 000 рублей. На что требуются дополнительные средства – тема для отдельного поста. Главное – не забывайте, что первоначальный взнос это не единственная сумма, которая нужна уже на старте.

![]()

Нужно было собирать деньги, но я была в декрете. Подрабатывала на дому копирайтером, но с малышом на руках это было довольно сложно. Пока мы думали, как правильно это сделать, муж успел разругаться с отцом и поиск дома стал просто первой задачей.

В итоге нам удалось через Авито (повезло, не иначе) найти дом в нашем же поселении. Стоимость дома – 3 000 000 рублей. Первоначальный взнос в этом случае – ровно наш материнский капитал, 450 000 рублей. У нас сменился менеджер в этот момент и сказал, что дополнительные 100 000 собрать нужно обязательно.

Мы сначала нашли дом, который нам нравился, а потом собирали деньги на него. Так делать не стоит, если вы не хотите определенный дом на определенной улице. Если не принципиально, в какой высотке жить, то лучше сначала получить одобрение ипотеки, чтобы знать, на какую сумму рассчитывать.

Кроме того, что нужно было собрать деньги на взнос и другие платежи, нужно было где-то жить. И мы сделали удивительную вещь – мы договорились с владельцами дома и сняли у них половину нашего дома за 10 000 рублей. Это было с одной стороны гениально – мы смогли пожить там зимой и удостовериться, что все работает, дома тепло, можно поискать разные проблемы и недочеты. С другой стороны – это 10 000 рублей в месяц, которые нужно было откладывать. Мы переехали. И тут оказалось странное – при желании можно собрать любую сумму.

![]()

Как мы экономили

После переезда я примерно рассмотрела все наши доходы и расходы. Подумала, на чем можно экономить. И купила сейф в виде книжки. Это самое забавное.

Экономила просто. Муж получал зарплату и я оставляла примерно 10 000 рублей на расходы, остальное убирала в сейф. Обязательное условие – убрать примерную сумму будущего платежа по ипотеке. Если получится, то сэкономим больше, если не получится, то хотя бы я буду знать, что платить ипотеку мы сможем.

Удобство денег в виде налички в сейфе невозможно недооценить. Они лежат в коробочке, их оттуда так просто не достанешь (я специально ключ унесла в другую комнату). То есть все стихийные и не очень нужные покупки сразу отменились.

Стали меньше ходить в магазин. Нет, мы не перешли на доширак, все питание осталось почти в том же порядке. Но игрушки детям стали покупать чуть реже, не просто так, а за достижение (придумывали какое-то, если не было реальных, хотя бы раз в неделю, чтобы порадовать). Но по сравнению с ежедневными «купи, купи» и тратами на то, во что никто играть не будет – идеально.

![]()

Каждый раз, когда приходилось заглядывать в сейф, я думала «ну вот, не смогла сэкономить». Это тоже подстегивало. Все финансы хранятся у меня, муж этим не занимается, поэтому рассчитывать не сложно.

Как выбирали ипотеку

Мы молодая семья, которая хочет взять дом в частном секторе за городом. Поэтому выбора особенного не было. Была только одна программа у крупного зеленого банка, которая нам подходила.

Нам попался отличный менеджер, который помог снизить ставку с 10,9% до 9,4%. Как молодой семье нам снизили на 1% благодаря программе. 0,3% сняли за то, что мы провели страховку дома и жизни мужа. Первое обязательно, а без второго у нас процент выше, страховаться удобнее, да и безопаснее, жизнь такая штука. Еще 0,2% сняли, так как мы провели сделку электронно.

Нам не пришлось обращаться к нотариусу, риелтору мы тоже платить не стали, так как дом нашли сами, жили какое-то время в доме и присматривали за пожилой хозяйкой, которой зимой было тяжело в доме одной. Хозяева дома пошли на уступки и отказались от услуг риелтора, который в общем не сделал вообще ничего, мы все делали сами с владельцами.

![]()

Как выплачиваем

Платеж по ипотеке 21 200 рублей в месяц. Мы взяли ипотеку на 30 лет (специально брали самый большой срок, так как я была в декрете, хотели подстраховаться). Постепенно делаем небольшой косметический ремонт, в этом году были на море вдвоем (сделали себе мини-отпуск впервые за 4 года).

Хочу сказать – жизнь с ипотекой есть. Хочется закрыть быстрее, но пока есть немного другие приоритеты. Если бы мы были вдвоем, то занялись бы закрытием, но у нас немаленькая семья, в которой всем чего-то хочется.

На платеж деньги всегда лежат наличкой в сейфе. Это гарантия того, что их не потратят случайно и не спишут на какие-нибудь сервисы. Кроме того, там всегда лежат деньги на еще один платеж в качестве подушки.

Когда планируем погасить

Ближайший год мы будем заниматься ремонтом. В следующем году, если ничего не изменится, а доллар не станет по 300, мы займемся досрочным закрытием ипотеки, потому что платить 30 лет это слишком долго.

![]()

Сначала была мысль «скорее закрыть, как можно скорее», но постепенно удалось свыкнуться с долгом, пока закрываем просто платеж.

Важные советы

- Если вы планируете брать ипотеку – посчитайте, какой процент от зарплаты будет «съедать» ипотека. Если она составляет больше 50% от семейного дохода, то рассмотрите другие варианты – более дешевое жилье, увеличенный первоначальный взнос. Платить такую сумму будет очень сложно, особенно в нестабильной ситуации. В нашем случае ипотека составляет всего 20% от совокупного дохода семьи. Но мы допустили другую ошибку – взяли несколько кредитов на мелкие нужды, которые составляют 50% от дохода. Это на очень короткий срок, но так делать можно только в случае, если вы полностью уверены в своих будущих доходах и силах.

- Если сомневаетесь, что лучше – ипотека или снимать и откладывать, то я рекомендую брать ипотеку. Это будет уже свое жилье, из которого вас никто не выселит. Особенно, если жилье в ипотеку будет ближе к работе и можно будет сэкономить на проезде или тратить меньше времени на дорогу.

- Всем, кто планирует брать ипотеку и боится, что не получится платить – вспомните, как часто вы пропускали платежи по кредитам до этого. Если не было ни одной просрочки – вы и в случае с ипотекой найдете возможность платить.

- Перед ипотекой вы будете проходить оценку в специальной организации. И в ваших интересах, чтобы ее сделали реально, а не только на бумаге. Так вы будете уверены, что покупаете хороший объект, особенно это актуально для частных домов, где часто бывают спрятанные проблемы.

- Если покупаете дом на вторичном рынке – советую попробовать договориться и снять этот объект на пару месяцев или хотя бы расспросите соседей о том, что это за дом и нет ли у него долгов по коммуналке. Кстати, о том, нет ли на доме/квартире обременений, можно узнать, запросив выписку из ЕГРН. Там будет все – владелец, стоимость, возможные обременения, адрес и прочее.

- Прежде чем оформлять ипотеку, попробуйте пару месяцев откладывать свой будущий платеж. Во первых, вам понадобятся деньги на первый взнос, во-вторых – нужны будут деньги, чтобы оплатить две страховки на год, на первый платеж, на другие мелочи вплоть до переезда.

- Пока ипотека находится на рассмотрении – мониторьте объекты. Когда ее одобрят, будет всего 3 месяца, чтобы найти подходящий дом или квартиру, все проверить и въехать. У нас уже был дом, который нравился. Я точно знала, что хочу жить именно здесь, поэтому сделала такой выбор. У вас будет немного больше времени.

- Многие, чтобы сэкономить, начинают присматриваться к новостройкам. Там процент ниже, но условия обычно хуже – тоньше стены, непонятные соседи, много недоделок. Конечно, во вторичке тоже есть сложности, но это проверенное жилье, в котором уже достаточно времени живут люди.

![]()

Еще несколько важных советов:

- Не берите квартиру/дом без отделки и тем более, без проведенных коммунальных услуг. Если купить в ипотеку дом без отопления и освещения, то нужно быть готовым к тому, что придется потратить еще половину от стоимости дома, чтобы подключить его и провести все необходимое. Более того, жилье, которое стоит зимой без отопления, начинает разрушаться.

- Мониторьте программы. Наши друзья взяли в ипотеку дом и заплатили только материнским капиталом в качестве первого взноса, от себя они ничего не добавляли. Более того, даже когда будете платить ипотеку, стоит иногда проверять доступные под рефинансирование программы. Даже если это полпроцента – есть смысл переоформиться.

- Проверяйте недвижимость перед покупкой. Обязательно. Для этого есть даже специальные компании, которые за небольшую сумму сделают эту процедуру. Зато через 3 года оплаченных платежей не появится еще один владелец или прописанный, который находился в психиатрической лечебнице или в тюрьме. По закону они смогут жить в доме, даже если вы его купили. Поэтому особенно в крупных городах важно это проверять.

- Не берите кредит на первый взнос. Лучше откладывать на это. Но если уж так сложилась судьба и все делать надо быстро – посчитайте, какой процент от дохода будут забирать будущая ипотека и кредит на взнос. Если больше 50% от дохода, то это очень плохой вариант. Кроме того, в ипотеке могут отказать, когда увидят полученную на взнос сумму.

- Осмотритесь. Дом/квартира, которую вы будете брать, должна нравиться. Не стоит брать квартиру на окраине в неприятном доме, если всю жизнь хотелось провести в центре. Лучше увеличить платеж или срок, чем провести всю жизнь в месте, которое не приятно, но дешевле.

- Проверяйте документы и не стесняйтесь задавать сотню вопросов. Я всегда говорила «мы не каждый месяц дом покупаем». Менеджер был приветливым и на все вопросы подробно отвечала. Так мы смогли разобраться во всех нюансах и не тратиться на услуги нотариуса до покупки – мы все сделали в офисе банка. Купили, оформили страховку и все остальное.

Стоит ли брать ипотеку?

Ипотека — большой и долгий кредит, поэтому вопрос о том, стоит ли его брать, часто стоит ребром. И если начинаешь считать переплату, то приходишь к выводу, что на деньги, отданные банку, можно в итоге купить еще одну квартиру. Но это не мешает тысячам гражданам ежедневно заключать ипотечные договора.

Разберемся, стоит ли брать ипотеку, ее объективные плюсы и минусы. Почему именно сейчас на рынке наблюдается самый благоприятный период для подачи заявки на жилищный кредит. Кроме того, Бробанк.ру сравнил ипотеку и аренду. Может лучше снимать и копить деньги на вкладе?

Сколько стоит ипотека

Прежде чем взять ипотечный кредит, заемщик должен сделать расчеты, чтобы понять, во сколько ему вообще обойдется квартира (будем рассматривать именно покупку квартиры в кредит).

Для примера не будем брать столичные цены. Возьмем средний российский миллионник, пусть желаемая для покупки квартира стоит 3,5 млн. рублей.

На март 2021 года зафиксированы такие средние ставки по ипотеке: 7,94% при покупке на вторичном рынке и 5,92% на первичном. Но тут нужно понимать, что низкая ставка на первичку обусловлена гос программой субсидирования, которая закончится в июле 2021 года.

Пусть наш потенциальный заемщик желает купить объект вторичного рынка, так как ставки на новостройки весьма плавающие. Вторичка же в плане условий более стабильная.

Что в итоге получается, если сделать расчет на кредитном калькуляторе:

- цена квартиры — 3,5 млн. рублей;

- первый взнос — 15%, это 525 000 рублей;

- в кредит у нас уйдет сумма 2 975 000;

- ставка — 7,94%;

- при сроке в 15 лет ежемесячный платеж — 28328, переплата — 2 124 000 рублей;

- если взять эту ипотеку на 20 лет, платеж составит 24 773 руб, а переплата — 2 970 000 руб.

Получается, что нашему потенциальному заемщику квартира при сроке в 15 лет обойдется в 2 124 000 + 3 500 000, то есть 5 624 000 руб. На переплату реально купить еще одну квартиру поскромнее.

Оформление ипотеки на большой срок всегда провоцирует огромную переплату. Но платежеспособность среднестатистического россиянина такова, что взять ипотеку на 5-10 лет по силам лишь малой части населения. Чаще всего фигурирует именно средний срок в 15-20 лет, при этом многие заключают договора и на 25. В целом банки позволяют выбрать срок до 30 лет.

Средний срок ипотеки по данным ЦБ РФ:

Сейчас самое благоприятное время на ипотеки

Если вы думаете о том, когда лучше оформлять ипотеку, то сейчас лучшее время для этого. Все дело в процентных ставках. Сейчас жилищные кредиты выдаются в среднем под 7,26% годовых. Если объективно — около 8%, так как в расчете средней ставки учитываются ссуды, полученные с применением программ субсидирования.

На значение ставки по ипотеке напрямую влияет ключевая ставка ЦБ РФ. Как только Центробанк ее меняет, рынок реагирует на это через 1-2 месяца. Снизилась ключевая — стоит ждать уменьшение и ставок по всем кредитам.

Динамика ключевой ставки:

- весна 2019 — 7,75%;

- октябрь 2019 — 7%;

- июнь 2020 — 5,5%;

- июль 2020 — резкое снижение до 4,5%;

- с августа 2020 по март 2021 — 4,25%.

В марте 2021 ЦБ РФ поднял ключевую ставку до 4,5%, в апреле — до 5%. Это значит, что вскоре ставки по ипотеке увеличатся примерно на 1%. В течение 3 лет по заявлению Эльвиры Набиуллиной ключевая ставка будет стабильно находиться в рамках 5-6%.

Можно прийти к выводу, что в течение следующих 3 лет ипотека однозначно подорожает на 1-2% по отношению к средней ставке на второй квартал 2021 года. То есть договора будут заключаться под 9-10%.

Сегодня на рынке наблюдается самая низкая ключевая ставка ЦБ РФ за все годы ее существования. Она даже ниже, чем в докризисный стабильный 2013 год (тогда она находилась на уровне 5,5%). Именно сейчас банки выдают самую выгодную ипотеку за все время.

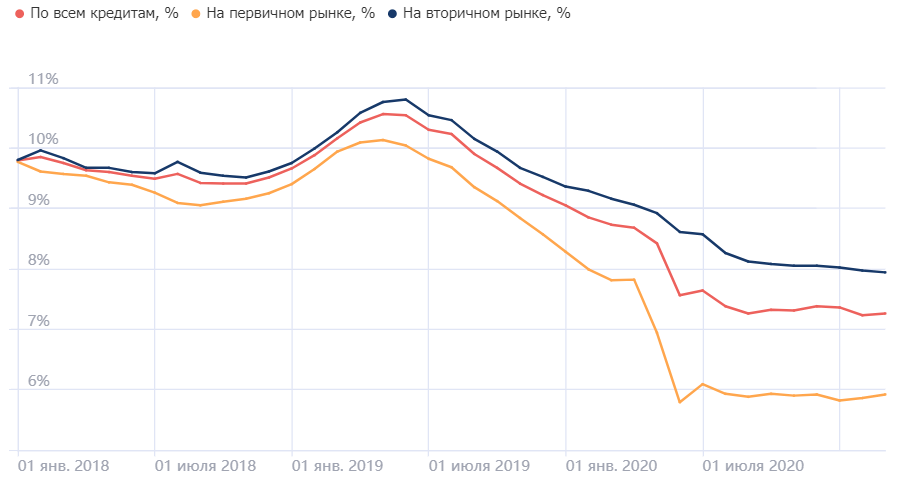

Динамика ставок по ипотеке с 1 января 2018 года по 1 марта 2021 года:

Отслеживается явное падение ставки. Но из-за увеличения ключевой ставки с 4,25% до 5% уже совсем скоро банки на это отреагируют и поднимут цену ипотеки. И после, если ЦБ РФ согласно своим планам повысит ключевую ставку до 6%, повышения стоимости кредитов не избежать.

Для примера проанализируем, как подорожает ипотека при повышении ставки на 1%. Рассмотрим все ту же ипотеку выше с ценой квартиры 3,5 млн. При ставке 7,94% платеж составит 28 328, переплата — 2 124 000 рублей. При ставке 8,94% — 30 068 и 2 437 000. Разница в переплате — более 300 000.

Плюсы и минусы ипотеки

Можно сколько угодно говорить о минусах ипотечного кредита, но все они вряд ли перекроют важный плюс — для многих ипотека становится единственной возможностью обзавестись собственной крышей над головой.

Но о минусах все же скажем:

- огромная долговая нагрузка. Каждый месяц заемщику придется отдавать значительную долю своего дохода банку. Это серьезно ограничивает финансовые возможности на долгие годы;

- огромная переплата. При оформлении ипотеки на срок более 20 лет реально на сумму переплаты купить аналогичную квартиру;

- квартира находится под обременением, с ней ничего нельзя сделать до момента оплаты ссуды. Но в целом прямо минусом это назвать нельзя.

Информация Центрального Банка о среднем размере ежемесячного платежа по ипотеке в РФ:

То есть средний ипотечный заемщик отдает банку каждый месяц по 22 000 рублей. Но если разобраться, то сложно придется только в первые годы. После под влиянием инфляции доходы все равно будут расти, а платеж окажется все тем же. Под самый конец оплата вообще не будет вызывать сложностей.

Как сделать ипотеку более выгодной

Если вы решили оформить ипотеку, определили, что игра стоит свеч, обратите внимание на факторы, которые способствуют более выгодному заключению кредитного договора:

- Обращайтесь в банк, через который получаете зарплату. Таким заемщикам ставки по ипотеке всегда снижаются примерно на 1%, а это весьма существенно.

- Делайте максимально большой первоначальный взнос. Чем больше средств внесете, тем меньше сумма кредита, тем ниже переплата. Плюс многие банки снижают ставки за ПВ больше 30%.

- Пользуйтесь действующими программами субсидирования. Например, по ипотеке с господдержкой можно купить новостройку за 6,5%, по семейной ипотеке — 6%, по сельской — 2,7-3%.

- Используйте материнский капитал при оформлении ссуды или для ее частичного досрочного погашения, если право на маткапитал возникло после.

Стоит рассмотреть ипотеку на новостройки. При такой недвижимости, готовой или строящейся, ставки всегда ниже, чем по ипотеке на вторичку. Банки застройщики часто заключают соглашения, по которым граждане подписывают договора на максимально выгодных условиях.

Ипотека на вторичку всегда дороже. На нее не распространяются многие программы субсидирования. Кроме того, сама недвижимость несет риски, которые закладываются в ставки.

А может лучше аренда?

Многие сравнивают ипотеку с арендой, которая по ежемесячным затратам обходится даже дешевле. Только вот итога у аренды никакого нет, а в случае с ипотекой после выплаты квартира становится полноправной собственностью, которую в том числе можно оставить в наследство.

Но если допустить ситуацию, что человек живет в арендованной квартире и копит на покупку своей, то интересно сделать расчеты выгодности. Возможно, этот вариант стоит внимания.

Например, у нашего потенциального покупателя новой квартиры есть свободные 28 000 (ежемесячный платеж из примера выше). Он будет отдавать 15 000 за аренду, а 13 000 каждый месяц отправлять на накопительный вклад.

Что в итоге получится:

- нужно накопить 3,5 млн.;

- есть 500 000 своих денег, которые станут начальной суммой вклада (первый взнос по ипотеке из примера выше);

- каждый месяц гражданин отправляет на вклад 13 000;

- берем ставку по вкладу 5%, это вклад с капитализацией;

- чтобы накопить 3,5 млн. при таком раскладе, нужно 146 месяцев, то есть 12 лет 2 месяца.

Чтобы накопить с нуля 3 500 000 вкладчику при таком раскладе нужен 181 месяц, то есть 15 лет.

Получается, что при идентичных исходных финансовых данных выплата ипотеки займет 15 лет, а аренда с накоплением денег на вкладе — 12 лет. А за те же 15 лет можно накопить на покупку квартиры с нуля, то есть без первоначального взноса.

Так что, такой вариант тоже имеет место быть. Но тут нужно учесть, что цена аренды недвижимости регулярно увеличивается. Аналогично растут и цены на жилье. В итоге та же квартира сегодня может стоить 3,5 млн, а через 10 лет — уже 4,5 млн.

Делаем выводы

Если рассматривать, стоит ли брать ипотеку, то однозначно — да. Стоит, особенно если сделать это в ближайшее время, пока ставки минимальные. Для россиян просто нет другого альтернативного способа приобрести жилье.

Если же сравнивать с арендой со вкладом, то выгода оказывается призрачной и разбивается о реальность. За 10-12 лет, что вы копите, цены на недвижимость увеличатся — они растут стабильно. Так что, копить придется на несколько лет дольше. В итоге именно здесь и сейчас определить, что аренда будет выгоднее, нереально. Настолько в будущее заглянуть нельзя.

Ипотека все же более стабильна, тем более что к ней можно применить тот же материнский капитал или какие-то иные субсидии, которые появятся в будущем. Аренда со вкладом не дает никаких гарантий, плюс придется побегать из одной квартиры в другую.

Дверь в никуда В России продлили льготную ипотеку. Чем сейчас опасна покупка квартиры?

Относительно молодой российский рынок ипотечного кредитования в 2020 году развивался стремительно — и все благодаря коронавирусу. Власти страны запустили ипотеку с субсидированной ставкой, чтобы поддержать спрос на жилье и не допустить провала в строительной сфере на фоне распространения COVID-19. Фокус удался, но теперь России, возможно, грозит ипотечный кризис. В последние месяцы о риске его развития неоднократно заявляли эксперты и даже некоторые чиновники. Одновременно представители различных госструктур начали активно отрицать такую возможность. Механизм ли это психологической защиты, когда субъект отказывается признать существование проблемы, или действительно сильная вера в устойчивость рынка жилищного кредитования — пока непонятно. Долговое безумие, уроки американского кризиса и неуловимый ипотечный пузырь — в материале «Ленты.ру».

Понабрали

Рынок ипотеки в кризисном 2020-м действительно растет рекордными темпами — и участники рынка жилищного кредитования открыто признают, что это происходит в первую очередь благодаря мерам поддержки строительной отрасли, которые были инициированы президентом Владимиром Путиным. Главная такая мера — это запуск льготной ипотеки на покупку квартир в новостройках. Программу он анонсировал в середине апреля, и уже спустя пару дней российские банки начали предлагать соответствующие кредитные продукты — под беспрецедентные 6,5 процента годовых.

В предыдущие годы низкой считалась ставка на уровне 10 процентов, поэтому спрос на «ковидную» ипотеку оказался высоким. Подсуетились и застройщики, вовремя организовавшие дистанционные продажи квартир и бесплатные поездки на такси до офисов продаж — покупать жилье можно было даже в период самоизоляции. По его окончании на рынке новостроек начался настоящий ажиотаж. Покупали преимущественно в кредит — по данным финансового института «Дом.рф», доля ипотечных сделок в строящихся многоквартирных домах в настоящее время достигает 90 процентов. Исследование, подготовленное специалистами Райффайзенбанка, показало, что 59 процентов российских миллениалов (людей, родившихся после 1981-го и до 1996-го) в ближайшем будущем планируют приобрести жилье, из них 79 процентов намерены взять ипотеку.

По предварительной оценке «Дом.рф», за девять месяцев 2020-го в России было выдано более миллиона ипотечных кредитов на 2,7 триллиона рублей — почти столько же, сколько за весь 2019 год. «Если развитие ситуации с пандемией коронавируса не потребует введения строгих ограничительных мер, то в этом году россияне оформят более 1,5 миллиона кредитов на 3,7 триллиона рублей», — говорится в материалах банка (есть в распоряжении «Ленты.ру»).

Август уже официально стал рекордным для отечественного рынка ипотеки — тогда выдали 148 тысяч жилищных кредитов на 375 миллиардов рублей (данные «Дом.рф» и агентства Frank RG). Предыдущий абсолютный рекорд был установлен в июле, когда россияне набрали ипотеки на 362 миллиарда рублей.

«Мы видим, что ипотечный рынок полностью восстановился от негативных последствий пандемии коронавируса», — констатируют в «Дом.рф». О том, насколько восстановилось финансовое благосостояние россиян и чем грозит повальное увлечение ипотекой, — ни слова.

А отдавать чем будем

По оценке международного рейтингового агентства Moody’s, общее число ипотечных заемщиков в России осенью 2020-го достигло 7-10 миллионов человек. Развитию жилищного кредитования можно было бы радоваться, но ипотечная задолженность растет на фоне явного падения доходов населения. Еще в мае стало известно, что после начала ограничительных мер из-за пандемии зарплаты уменьшились у половины граждан. В Росстате подсчитали: во втором квартале 2020 года доходы населения обвалились на 8 процентов после роста в первом на 1,2 процента. В первом полугодии показатель упал на 3,7 процента. Ожидается, что по итогам 2020-го падение составит 3 процента.

В предыдущие годы граждане тоже явно не гребли деньги лопатой: реальные располагаемые доходы непрерывно падали с 2014-го по 2017 год на фоне затяжного кризиса. Околонулевой рост показателя был отмечен в 2018 году (плюс 0,1 процента). По итогам 2019-го доходы россиян увеличились на 1 процент в годовом выражении. Весь рост, очевидно, «съели» коронавирус и его последствия.

Логичный вопрос — как люди будут возвращать долги банкирам — волнует многих экспертов. Из числа чиновников первым об опасности расширения программы льготной ипотеки заговорил заместитель министра финансов Алексей Моисеев. Он отметил, что «мы рискуем надуть пузырь на этом рынке среди людей». Моисеев указал на растущий показатель долговой нагрузки (ПДН) заемщиков, заявив, что примерно 40 процентов россиян не могут позволить себе жилищный кредит даже под 0 процентов.

«Реальные располагаемые доходы граждан России начиная с 2014 года идут вниз, а выдача ипотеки — растет (как и рублевые цены на недвижимость). Идеальное сочетание для ипотечного кризиса. Ипотечного кризиса пока в России еще не было. В 1998 году — практически не было ипотеки, в 2008 году — была только лайт-версия («валютные ипотечники»). Но все когда-то бывает в первый раз», — написал экономист, доцент РАНХиГС Сергей Хестанов на своей странице в Facebook 30 сентября.

Двумя неделями позже он определил и главный катализатор развития ипотечного кризиса в России — это рост количества и доли заемщиков с низкими финансовыми возможностями. Хестанов заявил, что к настоящему времени подавляющее большинство людей, которые планировали купить недвижимость в ипотеку, уже это сделали. «Льготная ипотека стимулирует купить жилье тех, кто раньше не собирался это сделать», — подчеркнул он. По мнению экономиста, в настоящее время кредиты на жилье стали доступны людям с невысокими доходами. Многие из них в дальнейшем не смогут исправно вносить платежи.

Спустя несколько дней Центробанк напомнил о падающих доходах российских ипотечников. Заместитель председателя банка Ольга Полякова заявила, что необходимо очень взвешенно подходить к росту долговой нагрузки физических лиц. Несмотря на все предупреждения, программу льготной ипотеки продлили до 1 июля 2021 года — соответствующее постановление подписал премьер-министр Михаил Мишустин.

Российскому правительству, возможно, стоит что-то сделать для предотвращения формирования «пузыря»

Интересно, что о необходимости принятия мер для исключения жилищно-кредитного провала российскую власть предупреждали не только отечественные, но и зарубежные эксперты, в частности, представитель США — «творца» крупнейшего в истории человечества ипотечного кризиса. Эксперт по экономике американского агентства Bloomberg Скотт Джонсон мягко заявил, что России «возможно, стоит что-то сделать для предотвращения формирования «пузыря» (ипотечного — прим. «Ленты.ру»)».

Пустота по-американски

В США ипотечный кризис, спровоцировавший финансовый, а затем и мировой экономический кризисы, разразился в 2007 году. Тогда резко выросло число невыплат по ипотечным кредитам — преимущественно тем, которые выдавались «слабым» заемщикам (с низким уровнем кредитоспособности). При этом доля таких займов в 2004-2006 годах сильно увеличилась — ипотека была популярна, и банки выдавали ее если не всем подряд, то явно без особых строгостей. Большинство потенциально «плохих» кредитов оформлялись под плавающую процентную ставку.

В преддверии кризиса стоимость обслуживания «плавающих» кредитов стала повышаться, ежемесячные платежи росли, соответственно, все больше и больше людей начали допускать просрочки выплат или вовсе переставали платить. Одновременно в стране упали цены на жилье, что усложнило процесс рефинансирования ипотеки. Ценные бумаги, обеспеченные ипотечными закладными, беспрецедентно обесценились. Банкиров позже обвинили в том, что они осознанно выдавали ипотеку некредитоспособным гражданам, ставя таким образом под угрозу стоимость ипотечных облигаций и благополучие их держателей.

Пик выселений ипотечных банкротов в США пришелся на 2009-2010 годы, журнал The Economist в 2009-м оценивал число отчуждений жилой недвижимости в 9 миллионов в год (против миллиона в «обычные» годы). Чтобы уменьшить масштабы социального кризиса, были запущены государственные и частные программы поддержки домовладельцев. Кроме того, главные игроки американского рынка ипотеки то и дело вводили моратории на отчуждение жилья. Несмотря на это, пустующие дома стали обыденностью.

Меры поддержки помогли лишь части заемщиков, но урок был выучен: объем ипотечного долга в США во втором квартале 2019-го достиг 9,4 триллиона долларов, превысив «кризисный» показатель 2008-го, но его качество признали высоким — после ипотечного провала банки начали очень строго оценивать потенциальных заемщиков, а неуплаты по ипотеке стали редкостью. Идеальную кредитную картину подпортил коронавирус — по итогам второго квартала 2020-го процент просрочки по ипотеке в США составил 8,2 процента, увеличившись за три месяца на четыре процентных пункта.

У нас свой путь

В России совокупный объем «плохих» ипотечных кредитов к осени 2020-го достиг 76,68 миллиарда рублей, увеличившись почти на 5 процентов за год, подсчитали в ЦИАН. По данным аналитиков, доля просроченной ипотеки стабильна — в настоящее время в целом по стране она составляет 0,9 процента от всего объема задолженности по жилищным кредитам. На первичный рынок приходится 22 процента «плохих» ипотек. «Несмотря на рекордные объемы задолженности по кредитам, их качество сохраняется на высоком уровне», — утверждают эксперты.