Реально ли накопить на квартиру

Как реально накопить на квартиру в 2021 году

Почему ипотека все же выгодна; как без ипотеки приобрести жилье; можно ли скопить стоимость квартиры через банковский вклад; насколько эффективно накапливать деньги путем инвестиций; сколько денег нужно ежемесячно откладывать на покупку жилья

Вопросы по :

- Накопление первого взноса под ипотеку.

- Варианты накопления и сохранения сбережений.

- Банковские вклады.

- Инвестирование в ценные бумаги.

- Простое накопление — копилка.

- Планирование семейного бюджета.

- Какую часть доходов ежемесячно откладывать на жилье.

Приобрести интересующее жилье по первой потребности – на такой шаг способны очень немногие, учитывая высокий размер расходов. Рассмотрим действенные, полностью легальные способы приобретения жилплощади.

Отметим сразу, что эффективных вариантов будет два: многомесячное планирование бюджета и контроль затрат, либо ипотека.

Реалистичный вариант: накопление первого взноса под ипотеку

По опубликованным Росстатом сведениям, среднедушевой доход населения в Башкортостане в 2021 году (первое полугодие) составил примерно 29 000 руб. Вычтя прожиточный минимум, определенный на 2022 год правительством Башкирии (11 333 руб.), получаем годовой доход среднестатистической семьи в Республике Башкортостан размером около 425 000 руб. Эта сумма накоплений достижима при отсутствии крупных семейных трат.

Стоимость двухкомнатной квартиры-новостройки в Уфе (массовый сегмент, площадь 50 м 2 ) в 2021-м составляет 4,5 млн. руб., а в среднем по Республике Башкортостан – 3,2 млн. руб. Т.е. при отказе семейной пары от «лишних» расходов накопить на новую «двушку» в Уфе им удастся за 10 лет и 6 месяцев, либо за 7 лет и 6 месяцев – в других городах Башкортостана (инфляция не учтена в расчетах).

Основываясь на расчетах получаем, что целесообразнее будет скопить сумму 20% первоначального взноса. В 2021 году это будут 900 тыс. руб. (на «двушку»), собрать их при среднестатистическом семейном доходе по Башкирии получится примерно за 2 года и 2 месяца.

При очевидном минусе «ипотечного» варианта покупки квартиры – ежегодная переплата банку порядка 9-12% (зависит от ставки кредитования) – имеется не менее очевидный плюс, а именно фиксация стоимости жилья, приобретенного в ипотеку. Т.е. исчезают риски удорожания рыночных предложений по жилплощади с годами, за которыми семейный бюджет может не угнаться, поскольку размеры зарплат у работающих членов семьи могут не поспевать за темпами инфляцией.

Варианты накопления и сохранения сбережений

Банковский вклад. Крупнейшие и, соответственно, высоконадежные банки не испытывают острой нужды в привлечении небольших средств от частных вкладчиков, поэтому их процентные ставки невелики, а значит ниже доходность вкладов.

Наиболее крупные проценты предлагают банки, располагающее сравнительно небольшой капитализацией и поэтому стремящиеся нарастить объем привлекаемых денежных средств. Однако вкладываться в них по-крупному рискованно. Помимо прочего, доходность банковского вклада, размещенного именно с целью накопления на квартиру, дает существенный эффект лишь при многомиллионном вложении.

Программы банков более подходят для среднесрочных целей накопления. Выбор конкретного типа вклада следует основывать на допустимости частичного снятия средств, возможности ежемесячного пополнения вклада, а также на сроках вкладов.

Плюсы банковского вклада: простой расчет доходности, возможность выбора капитализируемой программы (более быстрое увеличения накоплений), государство страхует 1,4 млн. от суммы вклада. Минусы: досрочное закрытие вклада лишает существенной доли процентов по накоплениям вкладчика; не все банковские программы поддерживают капитализацию процентов по вкладу.

Ценные бумаги (инвестирование). Доход при таком варианте реалистичен, однако требует пристального ориентирования на рынке ценных бумаг, либо доверительных отношений с квалифицированным специалистом из этой сферы. Требуется очень внимательно взвесить «за» и «против» прежде, чем приобретать какие-либо акции или идти к инвестиционному брокеру.

Проще всего (и безопаснее) инвестировать в гособлигации. А на рынке акций новичкам безопаснее вкладываться в «голубые фишки» — ценные бумаги лишь тех компаний, что показывают пусть и неторопливый, но стабильный рост.

Плюсы «инвестиционного» варианта: высокая ликвидность; допустимость участия при низком пороге входа. Минусы: риск выбора ошибочной стратегии; обязательность специальных знаний; затраты на специалиста.

Накопления «в кубышке». Худший вариант, поскольку любые деньги, будь то рубли, евро или юани, со временем обесцениваются, цены по рынку недвижимости год от года растут. Поэтому суммы, собранной за годы, попросту не хватит на интересующую квартиру. Сбор средств в «копилке» подходит лишь для краткосрочных целей.

Плюсы самостоятельного накопления: полный контроль над сбережениями; можно в любой момент добавить или взять любую сумму, не обсуждая эти операции с кем-либо.

Планирование семейного бюджета

На что бы не требовалось копить средства, важно прежде всего распланировать бюджет, поскольку без этого сбор крупной суммы окажется бесконечно долгим.

Первое. Погасите все долги. Потребность их оплаты (регулярной, либо периодической) сделает процесс накопления бессмысленным.

Второе. Распланируйте повседневные затраты, чтобы не оказаться на воде и хлебе. Слишком затягивать пояса нельзя, поскольку жизнь при жесткой экономии будет невыносима для членов семьи и однажды от идеи долгосрочного накопления придется отказываться.

Третье. Займитесь финансовым планированием, поскольку бессистемные накопления желаемого результата никогда не дают.

Четвертое. Установите и используйте на смартфоне приложение для контроля расходов. Оно позволит четко увидеть объемы семейной потребительской корзины и определить ненужные расходы, совершаемые на «эмоциях».

Какую часть доходов ежемесячно откладывать на жилье

Решать этот вопрос семье придется самостоятельно, исходя из наличия детей, имеющихся перспектив (финансовое положение, карьерный рост), предстоящих крупных затрат (новая машина, капремонт существующей жилплощади, медицинская операция).

Чтобы накопить на ипотеку (первоначальный взнос) или на полную стоимость квартиры как можно скорее, требуется откладывать по меньшей мере 30% семейного бюджета.

Вопрос-ответ (0)

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Где в России проще накопить на квартиру

Рейтинг регионов по доступности жилья от Т—Ж

По данным ВЦИОМ , каждый четвертый россиянин в ближайшие пять лет собирается купить жилье.

Накопить на квартиру за этот срок реально, если тратить зарплату только на самое необходимое, а остальные деньги откладывать на депозит. Мы посчитали, сколько придется копить на квартиру жителям разных регионов России.

Как мы считали

Мы выбрали типовую однушку площадью 34 квадратных метра. Чтобы накопить быстрее, взяли вторичное жилье: оно дешевле. Цены на квартиры в регионах взяли с «Домофонда», «Циана» и «Авито».

На сайте Росстата посмотрели данные по регионам о средней зарплате и вычли прожиточный минимум — он везде тоже разный. Оставшееся — свободные деньги, которые можно каждый месяц класть на накопительный счет. Сейчас средняя ставка по депозитам по данным Центробанка — 5,99%.

Средняя зарплата по регионам России, РосстатXLSX, 114 КБ

По этим данным мы посчитали, сколько времени потребуется среднестатистическому жителю, чтобы накопить на квартиру в столице своего региона.

Капитализация процентов

В расчетах мы учитывали капитализацию процентов. Капитализация — это когда начисленные на вклад проценты прибавляются к депозиту и тоже начинают приносить доход. Например, если положить 100 тысяч рублей под 6% годовых, то без капитализации за 5 лет можно заработать 30 тысяч рублей. А если не тратить доход, а оставлять на вкладе — почти 34 тысячи. Разница 11%! С большими числами и на долгих сроках капитализация позволяет хорошо зарабатывать.

Сколько придется копить

Быстрее всего накопят жители Магадана. Среднемесячная зарплата здесь составляет 83 997 Р , а прожиточный минимум — меньше 18 846 Р . Можно откладывать почти три четверти месячного дохода. Чтобы накопить на среднестатистическую однушку за 1 785 612 Р , потребуется всего два года и один месяц.

Дольше всего придется копить жителям Севастополя: при относительно невысокой средней зарплате 32 704 Р и прожиточном минимуме 10 395 Р на однушку за 2 886 804 Р надо будет копить восемь лет и три месяца. Для сравнения, в соседнем Симферополе удастся купить квартиру почти на год быстрее — через семь лет и один месяц. Ближе к морю жить дороже.

Истинным любителям статистики

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет. Сравнить, как отличается ситуация в разных регионах, можно на нашей карте:

Самое дорогое и самое дешевое жилье

На первом месте по дороговизне жилья ожидаемо оказалась Москва — условная однушка обойдется в 6 622 044 Р . Копить на нее житель столицы будет шесть лет и три месяца. На втором месте — Санкт-Петербург : на среднестатистическую квартиру за 3 932 066 Р придется откладывать пять с половиной лет. Замыкает тройку региональных центров с самыми дорогими квартирами Южно-Сахалинск . Правда, благодаря высоким зарплатам, накопить необходимые для покупки жилья 3 345 158 Р можно всего за четыре года.

Самое дешевое жилье в Магасе, столице Ингушетии, — 1 030 500 Р . Правда, копить даже на эту недорогую однушку среднестатистическому местному жителю придется четыре года. Вторую строчку в списке городов с доступным жильем занимает Элиста. Квартира 34 квадратных метра в столице Калмыкии стоит 1 143 114 Р , и отложить на нее можно за четыре года и три месяца. На третьем месте Брянск — однушка обойдется в 1 263 066 Р , копить — четыре года и десять месяцев.

Эти горе расчёты слишком далеки от реальности из-за использования прожиточного минимума. Даже пропитание + бытовые товары + одежда + коммунальные услуги + плата за проезд на работу будут в любом регионе выше прожиточного минимума. А если своего жилья нет надо ещё снимать за время пока копишь. А ещё периодически возникают дополнительные затраты (отремонтировать/обновить компьютер/телефон/стиральную_машинку/холодильник, залечить зубы и т.д.).

Rat, ебать твой коллега ЛОХ)))Так ему и надо!

Не сиди рядом с ним, даже не здоровайся за руку, а то тоже подхватишь эту ЛОХовитость))))

Rat, а на семью сколько он тратит? С вашей стороны это просто пустословие.

У меня получилось так:

После накопления всего, что можно было накопить, и продажи всего, что можно было продать:) набралась некоторая сумма. Конкретные цифры не указываю — у каждого региона будут свои.

Хватало на жилье вроде однушек-хрущевок на окраине города — но хотелось новостройку с определенными параметрами.

Застройщик выбирался скурпулезно, все документы по своему и прочим проектам застройщика я изучала практически под микроскопом. Большим плюсом было то, что первая очередь строительства уже была сдана и заселена, а вторая (моя) очередь строилась очень быстро, прогресс был и есть очевиден.

Имеющейся суммы не хватало на желаемый вариант (на руках было 90% средств), с ипотекой всё было сложно, потребительский кредит тоже не хотелось. Но застройщик помимо ипотеки предлагал рассрочку в двух вариантах: беспроцентная до конца строительства (на 1 год) или процентная на 5 лет (но условия хуже ипотеки).

Схема покупки получилась такой:

Сразу по договору вносилось 40% стоимости, каждый месяц — регулярные платежи (на общую сумму примерно 15% стоимости квартиры, то есть по 1,5% в месяц). Финальный платеж — всё остальное.

Я заранее прикинула свои силы и рассчитывала буквально до рубля график будущих поступлений и возможностей.

Рассрочка позволила сыграть на следующих инструментах:

— во-первых, ежемесячные и финальный платежи лежат на депозитах, тем самым зарабатывая 4,5% стоимости будущей квартиры (или 30% недостающих средств, которых мне не хватило сразу); при этом часть средств — в валюте, а вы сами видите, что с валютой сейчас происходит. Такими темпами еще и на ремонт хватит.

Все деньги лежат в одном банке — сумма выше той, что застрахована АСФ. Делать так не рекомендую для вашего же спокойствия. Себя успокаиваю тем, что если вся банковская система будет рушиться, ЭТОТ банк падет последним или предпоследним)

Зачем: банк переводит большого вкладчика в привелегированные клиенты и дает ряд плюшек: личного менеджера, выгодную карту с кешбеком, кассу без очередей.

— во-вторых, я ударно тружусь этот год, ежемесячно вкладывая всё остальное (это самый логичный плюс рассрочки).

— в третьих, при оплате взносов картой в кассах застройщика получаю приятный кешбек.

Самое главное.

Дом сдается через несколько месяцев, уже сейчас моя квартира стоит на миллион рублей дороже зафиксированной по договору суммы. Если бы в прошлом году я просто оставила имеющиеся деньги на депозитах вместо того, чтобы вложить их в квартиру на этапе строительства, уже не смогла бы позволить себе этот дом.

Отличная рентабельность, считаю.

Итого:

— покупка новостроек до сдачи дома очень выгодна (но и рискованна — взвешивайте все за и против)

— внимательно считайте свои доходы, возможности и инструменты. Я выбрала депозиты и не рискнула играть с ETF и прочими продуктами.

— Считаю ипотеку оправданной, просто лично мне она не подходила. Рассрочка подошла идеально.

Успехов!

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

- Уже есть своё жилье, но хотелось бы приобрести квартиру побольше. В этом случае нет дополнительных расходов, например на аренду, которые могут замедлить процесс накопления.

- Есть возможность жить у родственников или дёшево снимать жильё.

- Жильё снимает работодатель или предоставляет служебную квартиру. Если в ближайшем будущем не планируете менять работу, то имеет смысл копить на квартиру самостоятельно.

- Высокие ставки по ипотеке, которые в будущем должны понизиться. Сейчас как раз такая ситуация. В 2021 году ЦБ России уже шесть раз подряд поднимал ключевую ставку. Вслед за этим банки повышали проценты по кредитам. Поэтому если нет срочной необходимости брать жильё в ипотеку, стоит повременить. В 2022 году после цикла повышений ключевой ставки Банк России, возможно, начнёт её понижать, а затем и банки начнут уменьшать проценты по кредитам. Если же квартира нужна срочно, то есть вариант взять ипотеку сейчас, а при понижении ставок рефинансировать её.

- Стабильная ситуация на рынке жилья. Так было, например, несколько лет назад. Стоимость квадратного метра если и увеличивалась, то очень незначительно, а в некоторых регионах даже снижалась. Затем с 2019 года цены на квартиры резко начали расти — в таких условиях повышение цен может свести на нет всю экономию на ипотечных процентах. Сейчас спрос снизился, и эксперты ожидают замедления роста цен к концу года.

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

- Цель. Например, накопить на квартиру на вторичном рынке в Подмосковье.

- Стоимость цели. В нашем случае — 5 000 000 ₽.

- Сумму, которую не слишком тяжело откладывать ежемесячно. Идеально — не более 30% от совокупного дохода семьи. В режим жёсткой экономии переходить не стоит: это может привести к стрессу и срывам.

- Срок достижения цели.

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

- низкий уровень риска;

- доходность выше инфляции;

- высокая ликвидность — возможность продать в любой момент по цене не ниже цены приобретения.

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Какой способ накопить на квартиру самый выгодный и надежный?

— Коплю деньги на жилье. Раньше хороший доход приносили проценты по вкладам. Сейчас предложения банков оставляют желать лучшего. Прочитала в интернете, что есть некие управляющие компании, дающие хороший процент. Но непонятно, будут ли мои денежные средства там застрахованы (вклады, например, застрахованы государством)? Что будет, если эти компании прогорят или их лишат лицензии? Могу ли я уйти в минус с этими организациями?

Отвечает независимый финансовый советник Евгений Пугачев:

Хорошо, что у вас есть финансовая цель — жилье. Цель, видимо, долгосрочная, и ваша позиция накопить достойна уважения. Теперь давайте по существу. Накопить на жилье в банке практически невозможно, так как в общем случае проценты по депозиту ниже инфляции, а стоимость жилья растет в соответствии с инфляцией. То есть с каждым годом Вы должны направлять в сбережения все большую часть доходов, в то время как Ваши накопленные деньги уменьшаются в стоимости. Именно поэтому, просто сберегая, очень трудно накопить на квартиру. Эти ножницы между ставкой по депозиту и инфляцией являются Вашей платой за спокойствие и гарантию возврата 1,4 млн рублей в случае банкротства банка. Какой же выход из этой ситуации?

Выход в том, чтобы инвестировать свои средства в инструменты, которые по доходности выше инфляции, а сбережения делать в инструментах, чья доходность сравнима с инфляцией. Какие это инструменты? Их не так много: акции, облигации, золото. Эти три инструмента отражают три вида вложений.

Акции — это доли в бизнесе, облигации — это деньги, которые Вы дали в долг, золото — это товар, который легко купить и продать. Таким образом, существуют долевые, долговые и товарные активы. Банковский вклад также является долговым активом, а недвижимость — товаром.

Покупать и продавать активы может любой человек, для этого ему достаточно открыть брокерский счет у любого брокера. Люди пугаются неизвестных слов и непонятных инструментов , и тут на помощь приходят у правляю щие компании, которые говорят: « Вы дайте деньги нам , и мы будем сами покупать и продавать, а Вы только получать прибыль». Очевидно, что никто не может гарантировать ту или иную стоимость бизнеса или товара, то есть цены на акции и цены на золото. Гарантии возможны только в долговых активах и только до тех пор, пока должник не откажется платить по своим долгам. Вот мы и ответили на вопрос: «М огут ли давать гарантии у правляющие компании? » Не т, не могут. Если кто-то В ам дал г арантию, то можете быть уверены: перед вами мошенник.

Стоит ли отдавать свои деньги в управление компаниям? У вас цель — накопить капитал. У управляющей компании — получить прибыль. Проверяйте, из чего получает прибыль управляющая компания. Если от сделок купли-продажи, то есть игры на бирже, то Вам не по пути. Если процент от Вашего капитала, то нужно соизмерить аппетит и доходность, чтобы не получилось, что вся Ваша прибыль окажется в УК. В любом случае, налицо конфликт интересов между Вами и управляющей компанией. Соответственно, Ваш минус — это прибыль для УК.

Что будет, если брокера лишат лицензии? Если брокер исполняет закон так , как предписано, то с В ашими деньгами и акциями ничего не случится. При брокерской торговле В ы являетесь владельцем активов и денег, брокер только предоставляет В ам возможность покупать и продавать и имеет с этого свою комиссию. При его банкротс т ве (что практически исключено) счета клиентов не входят в конкурсную массу и возвращаются по первому требованию.

Если Вы передаете деньги в УК, то задайте первый вопрос: «Кто будет являться собственником активов?» Если это не Вы, а УК, то стоит задуматься о целесообразности такого шага. При банкротстве компании Вы попадете в очередь кредиторов, а дело о возврате денег может тянуться годами.

И последний вопрос: «Можно ли уйти в минус?» Тут может быть два ответа. Первый — да, можно. На коротких промежутках времени и при использовании какого-либо одного инструмента. Например, банковского вклада. Второй — нет, нельзя. Если Вы используете стратегию распределения активов, соизмеряете риски и инвестируете на сроки от пяти лет.

Отвечает руководитель проекта «Рамблер/финансы» Rambler&Co Николай Косяк:

Подобные предложения от у правляющих компаний зачастую позиционируются как вклады, но к общепринятому понятию «банковский вклад» такое инв естирование отношения не имеет. Фактически это доверительное управление деньгами. Однако нарушения закона в этом нет. Вероятнее всего, это простой маркетинговый ход.

Доверительное управление деньгами — это вариант управления финансами, когда денежные средства передаются в распоряжение профессиональным управляющим. Самая распространенная форма доверительного управления — это ПИФы (паевые инвестиционные фонды). Все решения по дальнейшему инвестированию предоставленных денег принимает эксперт: он может вложить средства в строительство, кредитование, производство, валютный рынок, другие сферы бизнеса.

Для физических лиц у правляющие компани и сегодня предлагают фиксированную ставку дохода на 4-10% больше, чем ставка банковского депозита. Однако нужно понимать, что такая инвестиция не попадает под банковское законодательство и не входит в систему страхования вкладов. Банковские вклады в настоящее время страхуются, сумма страхового покрытия составляет до 1,4 млн рублей на каждого вкладчика. В договоре на доверительное управление деньгами бывает прописана минимальная гарантированная доходность, также часто встречаются положения, которые снимают ответственность с управляющего при отрицательном результате инвестирования — убытке. Таким образом, главный риск доверительного управления — это недополучение прибыли. Добавим, что при любом варианте инвестирования нужно внимательно читать документы и по возможности консультироваться с юристами по поводу предполагаемых рисков.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Реально ли накопить на квартиру

Материал составлен при поддержке Консультационного Центра ДОМ.РФ спроси.дом.рф

Вы давно мечтаете о собственном жилье и планируете взять ипотеку, но банки требуют от вас внести первоначальный взнос. Фактически это означает, что вы должны где-то найти 10-15% стоимости квартиры. Порой кажется, что это нереализуемая задача, которая отдаляет мечты о собственном жилье на долгие годы. Не спешите отчаиваться! Есть несколько простых способов приблизить покупку собственной недвижимости.

Определите цель

Выберете подходящую вам квартиру. Стоит исходить из того, что необходимо накопить около 15% от ее цены – это и будет примерный размер первоначального взноса. После того, как вы определились с целью, можно выбрать оптимальный способ накоплений.

Выберете способ накопления

Копить «под подушкой» не выгодно, так как инфляция съедает сбережения и не помогает быстро накопить необходимую сумму. Копить в валюте дорого и несет в себе курсовые риски и возможные потери на курсах конвертации.

Депозит в банке лучше, чем копить «под подушкой». Здесь важно выбрать надежный банк с хорошей процентной ставкой. Надежность банков можно проверить на сайте Банка России. Надежные банки не испытывают дефицита в деньгах и как результат придерживаются консервативной политики по ставкам по депозитам, иными словами, ставки не высокие. Высокие ставки предлагают банки поменьше, и они могут нести в себе высокие риски, вплоть до потери средств из-за отзыва лицензии у банка. Чтобы обезопасить себя от потери, размещайте в одном банке сумму не более той, которую покрывает страховка АСВ, сейчас это 1.4 млн. рублей. Прежде всего, подберите банк, который предложит наиболее выгодные условия пополняемого депозита (по соотношению процентной ставки и возможного срока снятия денег).

Более доходный, но и, вместе с тем, рискованный способ — вложение денег в ценные бумаги. Если рынок будет благосклонен к вам и стоимость акций будет расти, то вы сможете не только накопить, но и заработать. Также сейчас действует налоговый вычет по индивидуальному инвестиционному счету. После этого можно подумать о наиболее комфортном для вас формате накопления средств. Существует большое количество различных методик, суть которых сводится к тому, что регулярно часть средств отправляется в копилку. Расскажем о наиболее популярных.

Правило 10%. Большинство экспертов по финансовой грамотности рекомендуют откладывать не менее 10-15% ежемесячного семейного дохода. Данный метод позволяет копить относительно безболезненно, но, если вы хотите накопить значительную сумму, придется потратить несколько лет.

«50/30/20». Если вы хотите накопить в два раза быстрее, можно воспользоваться схемой «50/30/20». Суть метода заключается в том, что ежемесячный доход делится на три части. Половина идет на неизбежные расходы (питание, коммунальные платежи, проезд, одежда и тд). 20% — это нерегулярные траты (развлечения, поездки, подарки и др). 30% — это сумма, которую можно откладывать на будущую ипотеку.

«Четыре конверта». В реальности бывает сложно спрогнозировать непредвиденные расходы. Поэтому есть метод «четырех конвертов», который является более гибким и «автоматически» подстраивается под различные обстоятельства. Посчитайте сумму ежемесячного дохода семьи. Затем следует вычесть из нее деньги, которые вы готовы направить на накопления (от 5 до 20% в зависимости от вашей ситуации). Далее из оставшейся суммы вычитаем расходы, которые повторяются каждый месяц (оплата коммунальных услуг, аренда, кредиты и тд). Остальное можно разделить на 4 части и положить в четыре конверта, которые и станут вашим бюджетом на каждую неделю. Можно тратить, как угодно, но главное не выходить за пределы лимита. Если что-то остается, можно также отправить на накопительный счет.

Стоит ли хранить накопления «под подушкой»?

Хранить накопления в наличных не очень целесообразно. Дело в том, что каждый год стоимость денег немного уменьшается на величину инфляции. Это означает, что, если вы планируете копить в течение нескольких лет, лучше инвестировать деньги с помощью накопительного счета. Банковский процент позволит компенсировать инфляцию и спасти деньги от «обесценивания», а может быть даже и немного заработать.

При этом все вклады (до 1,4 млн рублей) в российских банках застрахованы государством. Даже в случае банкротства организации, где вы открыли счет, вам вернется вся сумма накоплений.

Может ли помочь государство с первоначальным взносом?

Государство реализует большой комплекс мер поддержки молодых семей. Одной из самых популярных мер является выплата материнского капитала, которая в 2020 году составила 466 тысяч рублей при рождении первого ребенка и 616 тысяч рублей при рождении второго. Всю сумму можно направить на оплату первоначального взноса по ипотеке. Кстати, с апреля 2020 года сертификат на выплату оформляется автоматически, а уведомление приходит в личный кабинет на портал «Госуслуги».

Подробнее о том, как использовать материнский капитал при покупке квартиры можно прочитать на спроси.дом.рф.

Мне удалось получить ипотеку. Как выплатить ее быстрее?

Если вы все же оформили ипотеку, вы можете сэкономить более 2 млн рублей с помощью различных мер государственной поддержки. Например, можно воспользоваться имущественным вычетом, выплатой многодетным семьям на погашение кредита.

С подробным обзором способов экономии можно познакомиться в материале «Как сэкономить до 2 млн рублей на ипотеке?».

Аналитика от ДомКлик: сколько времени надо копить на квартиру в разных регионах России

В статье расскажем, как долго надо копить на квартиру и что выгоднее: копить или взять ипотеку.

При расчетах мы опирались на официальную статистику Росстата за октябрь 2020 года по зарплатам в России — самую свежую статистику на момент подготовки публикации — и информацию о ценах на жилье в том же месяце из проекта Открытые данные ДомКлик .

Сколько стоят квартиры в России

Рассмотрим стоимость квартиры площадью 45 кв. м. Цена такого жилья на вторичном рынке будет варьироваться от 1 038 465 рублей до 9 800 010 рублей. А на первичном рынке — от 1 731 690 до 11 158 605 рублей.

В десятку регионов с максимальной стоимостью квартиры на вторичном рынке входят Москва, Санкт-Петербург, Сахалинская область, Чукотский АО, Московская область, Приморский край, Республика Саха (Якутия), Ленинградская область, Амурская область, Республика Тыва.

Дешевле всего квартира на вторичном рынке обойдется в Кабардино-Балкарии, Саратовской области, Псковской области, Брянской области, Челябинской области, Республике Марий Эл, Республике Калмыкия, Курганской области, Владимирской области и Республике Ингушетия.

На первичном рынке в десятку регионов с максимальной стоимостью квартиры вошли Москва, Санкт-Петербург, Приморский край, Московская область, Республика Саха (Якутия), Ленинградская область, Хабаровский край, Республика Татарстан, Свердловская область, Архангельская область.

Самые дешевые квартиры на первичном рынке жилья в Брянской области, Чувашской Республике, Ставропольском крае, Смоленской области, Республике Адыгея, Саратовской области, Псковской области, Ивановской и Оренбургской областях.

Сколько копить на первый взнос по ипотеке

Предположим, что на первоначальный взнос человек будет откладывать половину зарплаты, а сам первоначальный взнос составляет 20% от стоимости жилья.

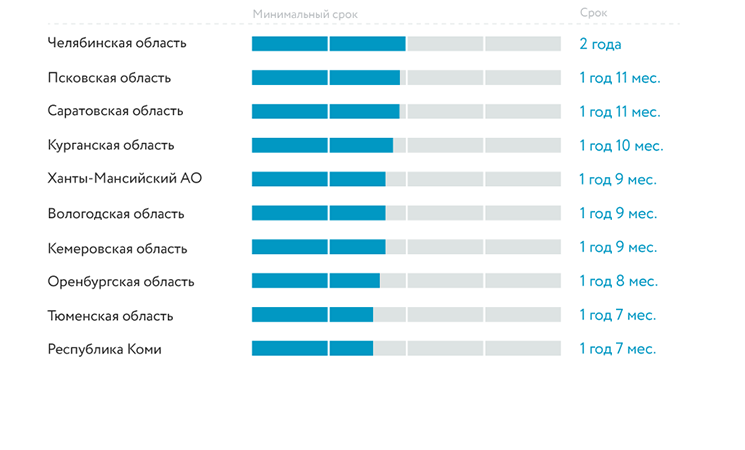

В этом случае дольше всего на первоначальный взнос придется копить москвичам (3 года и 5 мес.), жителям Приморского края (3 года и 1 мес.), жителям Санкт-Петербурга и Краснодарского края (2 года и 11 мес.), жителям Московской, Ленинградской, Калининградской областей, Республики Тыва (2 года и 10 мес.).

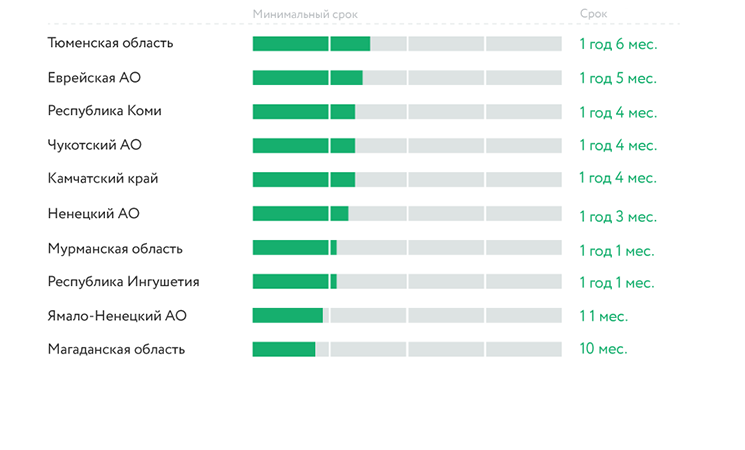

Быстрее всего накопят на первоначальный взнос жители Тюменской области (1 год и 6 мес.), Еврейского автономного округа (1 год 5 мес.), Республики Коми, Чуковского АО, Камчатского края (1 год 4 мес.), Ненецкого округа (1 год 3 мес.), Мурманской области, Республики Ингушетия (1 год 1 мес.), Ямало-Ненецкого АО (11 мес.) и Магаданской области (10 мес.).

Если брать ипотеку в новостройке, быстрее всего получится купить жилье в Республике Коми (1 год и 7 мес.). А дольше всего на первоначальный взнос придется копить жителям Москвы (3 года 11 мес.).

В целом по России срок накопления на первоначальный взнос по ипотеке на квартиру на первичном рынке составит 27 месяцев, а на вторичном — 24 месяца. На первоначальный взнос за квартиру на первичном рынке в среднем копить дольше на 3 месяца.

Сколько времени нужно, чтобы накопить на первоначальный взнос и погасить ипотеку

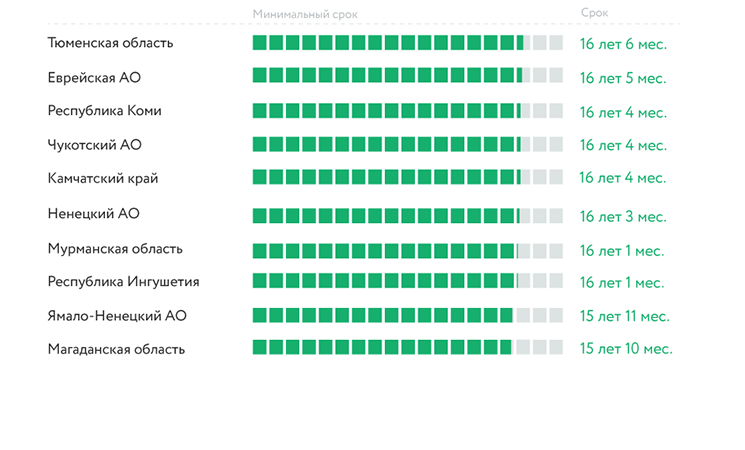

Если копить на первоначальный взнос 20%, а затем взять квартиру на вторичном рынке в ипотеку СберБанка по ставке 7,3% и выплачивать ее равными платежами 15 лет, на это уйдет в среднем 16 лет и 11 месяцев.

Больше всего времени процесс займет у жителей Москвы (18 лет 5 мес.), а быстрее всего — у жителей Магаданской области (16 лет 1 мес.).

Сроки указаны с учетом времени для накопления на первоначальный взнос 20% от стоиомости жилья..

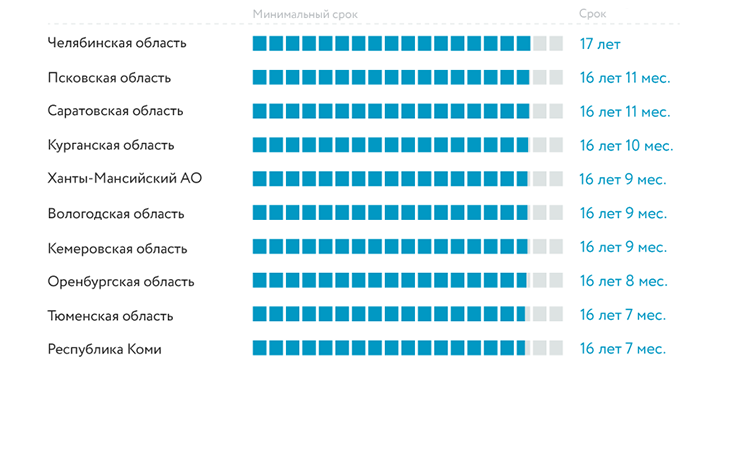

Если приобретать квартиру на первичном рынке по ставке 6,1% с первоначальным взносом в 20% на 15 лет, то накопить на первоначальный взнос и погасить ипотеку можно в среднем через 17 лет 4 мес. Самый большой срок будет в Москве (18 лет 11 мес.), а минимальный — в Республике Коми (16 лет 7 мес.).

Сроки указаны с учетом времени для накопления на первоначальный взнос 20% от стоиомости жилья.

Что выгоднее: копить на квартиру или взять ипотеку

Если копить деньги на покупку квартиры, откладывая половину заработной платы, то квартиру на вторичном рынке можно будет в среднем приобрести через 9 лет 10 мес., а на первичном — через 12 лет.

Однако в случае покупки квартиры в ипотеку вы можете жить в ней, постепенно выплачивая ее стоимость. А в случае накопления денег для покупки, будете вынуждены оплачивать аренду.

Если сравнивать ипотеку и аренду: покупка недвижимости в ипотеку — это вложение средств и защита их от инфляции. Ежемесячный платеж по ипотеке не вырастет, даже если недвижимость взлетит в цене, повысятся ставки по ипотеке или изменится экономическая ситуация в стране.

Арендаторы же полностью зависят от жизненных обстоятельств арендодателей. Когда у владельца недвижимости меняются обстоятельства, квартирантам приходится в срочном порядке искать новое жилье и съезжать. Люди не могут рассчитывать, что проведут в арендованной квартире 5 или 10 лет, даже имея на руках договор об аренде жилья.

Невозможность долгосрочного планирования — решающий фактор в пользу ипотеки. И вопрос тут скорее не в финансовой выгоде, а в качестве жизни.