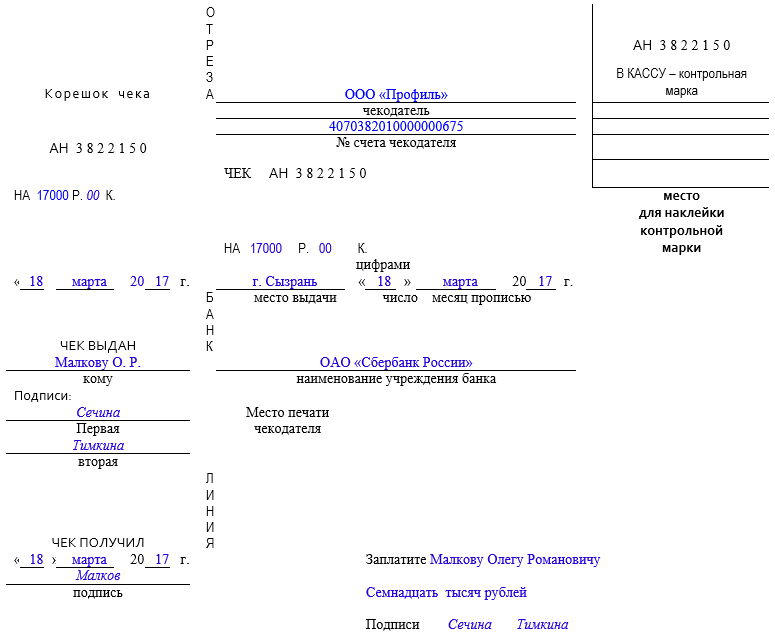

Чек выписанный на банковский счет

Денежный чек. Заполняем бланк по образцу

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

Правила обращения с чековыми книжками и денежными чеками

Чековая книжка — документ, который требует очень бережного с собой обращения. Она выписывается на конкретное юридическое лицо или ИП, пользование ею сторонними организациями или физическими лицами без нотариально заверенной доверенности со стороны ее держателя строжайше запрещено.

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Чековая книжка содержит несколько десятков абсолютно идентичных денежных чеков. При необходимости снять «наличку» сотрудник организации должен заполнить чек. При этом оставлять бланки незаполненными нельзя – их следует оформлять строго по порядку, расположенному в книжке.

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

- Сначала здесь пишется название организации или ИП (строго в соответствии с учредительными бумагами или свидетельством о регистрации).

- Затем – номер расчетного счета чекодателя и сумма, которую владелец счета желает получить (в сумме между цифрами не должно быть никаких пробелов, цифры надо написать максимально плотно другу к другу и при этом разборчиво, в пустое место поставить прочерк).

- Далее указывается населенный пункт, в котором происходит выдача средств, дата и название банка.

- Ниже вписывается, кому именно выдаются деньги — фамилию, имя, отчество получателя нужно указать полностью, затем прописью внести требуемую сумму (при этом в оставшееся свободным место следует опять же поставить прочерк, чтобы никто ничего не мог дописать).

- Затем всю внесенную информацию, после проверки, заверяют своими подписями сотрудники банка.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Как самозанятому принимать оплату с клиентов

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Как выдать чек. Чек от самозанятого — это отчетный документ. Он подтверждает, что организация действительно перевела деньги за оплату товара или услуги. Клиенту можно отправить чек в электронном или бумажном виде. Нельзя объединять несколько платежей от разных клиентов в один чек и вносить одну запись с общей суммой. На каждый платеж — свой чек.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Чек из онлайн-банка — платежный документ или нет?

Согласно исследованиям Национального агентства финансовых исследований (НАФИ) более трети россиян регулярно пользуется услугами мобильного банка. Это удобно: можно переводить деньги друг другу, оплачивать коммунальные услуги или покупки в интернет-магазинах. При совершении платежа клиенты мобильного банка получают чек. АТОЛ разобрался, является ли этот чек подтверждающим операцию платежным документом и можно ли его использовать при различных финансовых спорах.

Что говорит закон

Чеки из мобильного банка и чеки, которые печатает онлайн-касса — две большие разницы, как говорят в Одессе. Согласно законодательству, тот документ, который формирует мобильное приложение банка, не является кассовым чеком. Это так называемый “чек по операции” — в нем нет реквизитов, которые должен содержать кассовый чек. На чеке по операции указывается время, дата, сумма и получатель платежа. Например, если человек решил оплатить коммунальные услуги через мобильное приложение банка, после совершения платежа он получит чек об операции. Это документ, который формирует банк, выступающий посредником в операции.

Кассовый чек печатает или создает в электронном формате онлайн-касса. С 2019 года такие кассы должны применяться в том числе и в сфере ЖКХ. Если человек оплатил коммуналку через приложение, то на его контактный адрес (электронную почту или телефон) должен прийти кассовый чек, который сформирует касса представителей ЖКХ. Квитанция банка, которая формируется в мобильном приложении, не может быть свидетельством платежа, так как ее очень легко подделать.

Как подтвердить платеж

Нередко происходят случаи, когда люди оплачивают товар или услугу и сталкиваются с тем, что средства не дошли до адресата. Если брать в качестве примера все ту же ситуацию с оплатой коммунальных услуг, то квитанция из мобильного приложения банка не может считаться подтверждением платежа. Директор по развитию бизнеса фискальных решений АТОЛ Юлия Русинова разъясняет: “Учитывать или нет квитанцию из банковского приложения — личное дело каждой управляющей компании. Юридически у управляющей компании есть полное право не брать в расчет этот документ”.

Однако плательщики могут использовать чек по операции, который получили в приложении банка, в качестве доказательства факта платежа для самого банка. Банк обязан дать своему клиенту разъяснения, почему деньги не дошли до адресата и где они находятся сейчас. Проблема может быть как на стороне банка, так и на стороне клиента (например, неверно указаны реквизиты и пр.).Чтобы начать такое расследование, нужно обратиться в банк с письменным запросом. Юлия Русинова считает, что такой запрос вполне может прояснить ситуацию с “зависшим” платежом: “Внутренние проверки банка помогут выяснить причину, по которой платеж не дошел до адресата. Например, это может быть технический сбой. В этом случае клиент банка получит возмещение средств, которые были списаны с его счета”.

Если проверка покажет, что проблем на стороне банка не было, нужно требовать к ответу получателя платежа. Чтобы доказать управляющей компании, что платеж был совершен, можно запросить в банке платежное поручение. В нем должны быть указана информация о платеже (время, дата, сумма), данные адресата. Платежное поручение должно быть заверено печатью банка и подписью специалиста, который выдал поручение. Такой документ управляющая компания обязана принять и начать искать проблемы с приемом платежей в своей системе.

Куда жаловаться

Если управляющая компания приняла позицию глухой обороны и отказывается принимать и чек по операции, и платежное поручение банка, нужно составить жалобу. Согласно законодательству, не принять выписку с расчетного счета с печатью банка предствители сферы ЖКХ не имеют права. Чтобы напомнить им об этом, плательщик может написать жалобы в следующие структуры:

— в органы государственного жилищного надзора;

— в прокуратуру РФ;

Если дело дойдет до суда, то судья может как признать квитанцию из банка “чек на оплату), так и не признать. В российской судебной практике были случаи, когда граждане успешно оспаривали отрицательное решение судьи по признанию банковской квитанции платежным документом. Однако рекомендуем все же обратиться в банк и получить платежное поручение, которое является официальным документом.

Прием безналичной оплаты от физлиц и юрлиц: когда можно не выдавать кассовый чек?

|

| Syda_Productions / Depositphotos.com |

С 3 июля 2018 года действуют обновленные правила применения кассовой техники. Одно из самых важных новшеств – уточненный порядок применения онлайн-касс при безналичных расчетах (Федеральный закон от 3 июля 2018 г. № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

1. Если безналичная оплата поступила от физлица

Получение денег непосредственно на лицевой или банковский счет учреждения не освобождает от обязанности по оформлению с помощью онлайн-кассы кассового чека или БСО нового образца. Причем порядок выдачи чеков или новых БСО зависит от вида расчетов:

Как предоставить чек покупателю

Срок формирования чека

1. Перед реализацией обязательно запросите у клиента номер телефона либо адрес электронной почты.

2. При получении безналичной оплаты через «Интернет» вы обязаны направить клиенту электронный чек или электронный новый БСО по указанным реквизитам.

3. Печатать чек, новый БСО не надо.

1. Можно не выдавать бумажный чек или бумажный новый БСО.

2. Если клиент не предоставил номер телефона либо адрес электронной почты, можно не направлять ему и электронный чек, новый БСО.

1. Можно не выдавать бумажный чек или бумажный новый БСО.

2. Если клиент не предоставил номер телефона либо адрес электронной почты, можно не направлять ему и электронный чек, новый БСО.

1. Клиент оставил номер телефона либо адрес электронной почты – отправьте ему электронный чек или электронный новый БСО.

2. Покупатель товаров не оставил контакты – выдайте бумажный чек при передаче товара.

3. Заказчик работ или услуг не оставил контактов – выдайте бумажный чек или новый БСО при первом взаимодействии с клиентом.

В некоторых случаях при получении безналичной оплаты от физлиц учреждению по-прежнему можно не выдавать чеки и новые БСО. Обратите внимание, в частности, на такие исключения:

Срок действия исключения

1. Физлицо не является ИП

2. Определяйте вид средства платежа с учетом следующих особенностей:

* К электронным средствам платежа не относится, в частности, оплата через кассу банка. Так что, можно НЕ применять ККТ, если вам точно известно, что физлицо оплатило наличными через кассу банка

** Не должны применяться электронные средства платежа, к которым относятся в том числе банковские карты, электронные кошельки, интернет-банкинг и т.п.

До 1 июля 2019 г.

До 1 июля 2019 г.

Физлицо не является ИП.

До 1 июля 2019 г.

Получение денег в счет возврата аванса от подотчетника, предварительной оплаты от контрагента

Организация осуществляет виды деятельности, поименованные в подп. 1-5, 10-14 п. 2 ст. 346.26 Налогового кодекса.

Например: бытовые услуги, ветеринарные услуги, реклама на транспортных средствах; услуги по временному размещению и проживанию, передача во временное владение и пользование торговых мест и земельных участков для размещения объектов торговой сети и общепита.

До 1 июля 2019 г.

2. Если безналичная оплата поступила от юрлица или ИП

При получении на лицевой или банковский счет средств от юрлиц или индивидуальных предпринимателей ККТ применять не надо. Единственное исключение – оплата электронным средством платежа с его предъявлением. Например, надо оформить кассовый чек, если подотчетник сторонней организации проводит оплату от имени этой организации банковской картой.

Документы по теме:

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

54-ФЗ: эксперт ФНС ответил на вопросы налогоплательщиков

На вебинаре компании Такском, на повестке дня которого была проходящая в России контрольно-кассовая реформа, начальник отдела Управления оперативного контроля ФНС Алексей Батарин ответил на вопросы налогоплательщиков. Представляем ответы на самые актуальные и сложные из них.

ИП на патенте поставил и зарегистрировал кассу до 1 июля 2019 года. С этого времени он начал использовать онлайн-ККТ, но недавно обнаружил, что в чеках неправильно отображалась система налогообложения (вместо ПСН указывалась УСН-доходы) по независящим от него причинам (из-за недоработок на стороне разработчика системы). Сейчас ситуация исправлена. Какими штрафными санкциями это грозит? Что нужно сделать, чтобы исправить ситуацию? Нужно ли пробивать чеки заново с правильной системой налогообложения?

Согласно пункту 4 статьи 4.3 54-ФЗ, есть чек коррекции, который предназначен специально для того, чтобы исправить ошибку. Лицо, добровольно исправившее ошибку, освобождается от привлечения к административной ответственности, если сообщило об этом до того, как об этом узнали налоговые органы. Поэтому формируйте чек коррекции на такие расчеты. Также дополнительно через личный кабинет налогоплательщика сообщите в ФНС о произошедшем. Санкции к вам применяться не будут.

Я как индивидуальный предприниматель без работников сдаю в аренду нежилое помещение. Большинство трактует аренду как услугу и ссылается на неприменение ККТ до 2021 года. Однако другие считают, что аренду услугой называть нельзя, так как это отношения по передаче чего-либо во временное пользование: арендатор платит за пользование, а не за услугу, а услуги — это работы, выполняемые по заказу. Так что такое аренда?

Согласно Налоговому кодексу, статье 38, пункту 5, услуга — это деятельность, результаты которой не имеют материального выражения и реализуются в процессе осуществления такой деятельности. 54-ФЗ также оперирует терминами товары, работы, услуги. Аренда — это услуга по передаче в пользование имущества. Поэтому вы имеете все права на отсрочку.

Неспециализированные организации, не относящиеся к управляющим компаниям и сфере ЖКХ, оказывающие по ГПД услуги, например, по вывозу мусора, могут также применять льготу по формированию одного чека по итогу месяца? Второй вопрос: по запросу физлица ему надо выдавать чек, так как это сделать, если организация формирует единый чек по всем пользователям?

Единый кассовый чек для организаций ЖКХ формируется на ранее выданные авансы, то есть только по зачетам авансов. Вы все равно формируете каждый раз чек при поступлении денег от клиента, просто зачитываете вы их единым чеком. Единый чек формируется именно на зачет авансов, а не на все поступившие авансы. В вашем случае касса не нужна: вы организация, осуществляющая деятельность с другими организациями. По безналичной оплате касса не требуется.

Обязан ли индивидуальный предприниматель без наемных работников при оказании услуг по пассажирским перевозкам за наличный расчет применять ККТ?

Нет, не обязан. Для ИП без наемных работников, оказывающим услуги, предусмотрена отсрочка до 2021 года. При этом форма оплаты не важна.

Существует ли утвержденный перечень продукции собственного производства?

Нет, такого перечня не существует. Если какой-то продукт изготовлен вами лично — то это и есть собственное производство.

Работодатель производит удержание из зарплаты сотрудников за трудовую книжку. Выдавать ли чек?

Нет, не нужно. Это не составляет природу расчета.

МФК получены разъяснения от ФНС: «Если по условиям договора между клиентом и микрофинансовой организацией проценты и иные вознаграждения по займам не отделены от непосредственно суммы займа, то применение контрольно-кассовой техники не требуется». Что понимается под формулировкой? Клиент присылает платеж общей суммой, в которую входят и проценты, и пени.

Если вы для себя понимаете, где основной долг, а где процент, и в договоре это четко прописано, то это отделимые друг от друга суммы, и на них применяется касса. И тогда, если клиент погасил долг одним платежом, здесь четко понятно, что есть долг, а есть пени, штрафы и проценты. Все зависит от договора — обязан ли клиент отдельно оплачивать долг, отдельно штрафы, отдельно проценты. Если вдруг договор заключен непонятно, то тогда действительно это неотделимые суммы.

10 июля пришла оплата через банк, организация отбила чек как аванс, а 12 июля человек подал показания счетчика, и оказалось, что абонент должник. Изменился признак способа расчета. Необходим ли исправительный чек, либо чеком на зачет аванса ситуацию можно исправить?

Чек коррекции не нужен, а вот чек на зачет аванса ситуацию исправит. Аванс в понимании форматов фискальных документов может быть как за оказанную услугу, так и за услугу, которая будет оказана в будущем.

Если после отбития чека на зачет аванса выясняется, что изменились данные — количество и стоимость услуг — необходим ли исправительный чек?

Да, чек коррекции необходим.

Можно ли в одном чеке указать всех абонентов, которые оплатили услугу?

Нельзя. Можно указать разные услуги в одном чеке, если оплатил один абонент, но нельзя указать в одном чеке разных абонентов.

Поступает оплата из банка от просто физических лиц и физических лиц, которые платят за юридических лиц. Чек на зачет аванса должен быть за всех физлиц, включая тех, кто платит за юрлица?

Да. Это необходимо, поскольку, если физлицо платит за юрлицо, то ФНС трактует это как расчет между физлицом и организацией.

По договору с российским юридическим лицом агентство выписывает авиабилеты иностранных авиакомпаний. Касса зарегистрирована в налоговой с признаком «Агент». При пробитии чека указывается тег 1222, признак агента по предмету расчета — это правильно?

Да, признак «Агент» — это правильно.

Надо ли в теге 1226 указать ИНН представительства иностранной авиакомпании? Что указывать в теге 1226, если у иностранной компании нет представительства в России?

Да, ИНН указывать нужно. Если представительства в России нет, тогда ничего не указывать. ФНС будет при контрольной деятельности ориентироваться на название иностранной организации.

Нужно ли применять ККТ организацией при возврате беспроцентного займа учредителю — физическому лицу? Займ выдавался без указания цели.

Займы по 54-ФЗ должны быть связаны с оплатой товаров, работ и услуг. Другие займы (для иных целей) не попадают под действие закона, а значит, не требуют применения ККТ.

Если подотчетному лицу не дали чек, либо выдали его без указания наименования нашей фирмы и ИНН, должна ли организация пробивать чек на расход, и в какой момент?

Во-первых, возврат и выдача денег подотчетному лицу — это не расчет. А когда подотчетное лицо получает какой-либо товар или услугу, касса применяется только одной стороной — продавцом. Подотчетное лицо с кассой не ездит.

Наше предприятие — туристическое агентство, оказывает услуги по агентским договорам (договорам комиссии за вознаграждение). К примеру, клиент оплачивал турпутевку в три этапа: 10, 20 и 30 июня, а заезд состоялся с 1 по 8 июля. Какой признак способа расчета мы должны отразить в чеке? В какой момент мы должны сделать зачет аванса?

У вас будет признак способа расчета «Предоплата». Зачет аванса производится в момент окончания тура.

Какой признак способа расчета указывать, если клиент полностью оплатил путевку 1 июля, а заезд с 20 по 30 июля?

Указывать надо «Предоплата 100%», а зачет предоплаты будет 30 июля.

У нас сельхозпредприятие. Работники покупают молоко, оплата производится за счет удержания из заработной платы. Должны ли мы пробивать чек и в какой момент?

Да, обязаны в момент выдачи товара. Однако если в рамках трудового договора вы пропишите, что вы молоко выдаете работникам, например, раз в неделю, и потом плату за молоко вычитаете из зарплаты, то тогда ККТ не нужно.

Является ли товарный чек основанием для составления авансового отчета?

Да, является.

Организация «А» покупает товар у организации «Б». В свою очередь «А» оказывает маркетинговые услуги «Б». Нужно ли пробивать чек при зачете встречных требований между данными ООО?

Если расчеты происходят в безналичном порядке без применения электронного средства платежа, то ККТ не требуется.

В каких случаях при расчетах между организациями обязательно применение ККТ?

Только при оплате наличными, либо при оплате банковской картой с ее предъявлением.

Я ИП без наемных работников, планирую оказывать туристические услуги. Надо ли мне устанавливать кассу при безналичном расчете? Могу ли я пользоваться бумажным БСО, если физлицо перечисляет деньги мне на расчетный счет?

До 2021 года вы вправе не использовать кассу. Вы имеете право выдавать бумажный БСО.

У директора ООО есть корпоративная карта на его имя, привязанная к расчетному счету его организации. Он ею пользуется для оплаты бензина и канцтоваров. В чеках печатаются последние номера карты и ФИО директора. По списанным суммам директором, как подотчетником, составляется авансовый отчет. Должны ли с 1 июля 2019 года продавцы выдавать ему чек с наименованием и ИНН нашей организации? Считается ли такая оплата с карты оплатой с предъявлением электронного средства платежа?

Да, должны. Корпоративная карта является электронным средством платежа.

Мы оказываем услуги по ведению реестра владельцев ценных бумаг. Большая часть операций осуществляется без непосредственного взаимодействия с физическими лицами. Документ присылается по почте, а оплата наших услуг осуществляется в безналичном порядке: прием наличных в банке на наш счет, либо перечисление через банкомат. Должны ли мы применять ККТ? Если да, то как вручить чек клиенту, если он не появляется в офисе?

Касса нужна, ведь взимается плата за оказываемые вами услуги. Отправить чек клиенту можно по e-mail или в виде SMS-сообщения. Для этого клиент указывает адрес или номер телефона в договоре.

Предприятие удерживает коммунальные услуги из заработной платы сотрудников. Нужно ли пробивать на эти операции чек?

Если все удержания зарплаты, питание, коммунальные услуги, проезд, прописаны в ваших трудовых отношениях, то есть в договоре с сотрудниками, то все это рассматривается ФНС как внутренние отношения внутри организации, и касса не нужна. Если это не прописано в трудовых документах, то касса нужна.

Четыре истории о штрафах за кассовые чеки

Это всё еще разговоры о кассах. Рассказываем, какие штрафы бывают за ошибки с кассовыми чеками в теории и в судебной практике и что делать, если забыли пробить чек.

Еще о кассах и чеках:

Штрафы за кассовые чеки

За невыдачу кассового чека есть штрафы — они зависят от того, что именно случилось. В законе описывается три ситуации:

- чек не выдали, потому что нет кассы;

- чек выбили с ошибкой;

- чек забыли выдать, но касса есть.

Штрафы, если чек не выдали, потому что нет кассы:

- для ИП и должностных лиц, например продавца — от 25% до 50% от суммы расчета, но не меньше 10 000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не меньше 30 000 рублей.

Иногда штраф за отсутствие кассы могут заменить на предупреждение — это когда налоговая как бы говорит: пока предупреждаем, но в следующий раз точно оштрафуем. Так обычно делают, если магазин первый раз нарушил закон. А вот за повторное нарушение, если сумма расчетов без чеков больше миллиона рублей, могут:

- приостановить работу компании на 90 суток;

- дисквалифицировать должностное лицо, например директора ООО, на 1—3 года. Это значит, что директор не сможет в течение этого срока работать директором.

Штрафы, если чек выбили с ошибкой, например с неправильными реквизитами или без регистрации кассы:

- для ИП и должностных лиц — от 1500 до 3000 рублей;

- для ООО — от 5000 до 10 000 рублей.

Штрафы, если забыли выдать чек, хотя касса есть:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Для электронных чеков штрафы такие же, например если клиент попросил выслать чек в электронной форме, а его не выслали.

За чеками следит налоговая: приезжает с проверкой или отправляет инспектора с контрольной закупкой, а потом назначает штрафы. Еще может проверить Роспотребнадзор, если будут жалобы покупателей.

Дело 1. Букмекер выплатил выигрыш без чека — штраф 632 577 рублей

Налоговая провела плановую выездную проверку в букмекерской конторе и выяснила, что контора выплачивает игрокам выигрыши, но не пробивает кассовые чеки.

У букмекера была кассовая книга и расходно-кассовые ордеры, в которых была записана 361 выплата выигрышей на сумму 832 000 рублей. Все выигрыши выплачивались без чеков: букмекер был уверен, что ему не нужно пробивать кассовые чеки, потому что выплата выигрыша — это не расчет за услугу.

Букмекерской конторе назначили штраф 632 577 рублей за невыдачу 361 кассового чека.

Как должно быть. В законе о кассах сказано, что кассовый чек нужно выдавать при расчете с покупателем или клиентом. Расчетом считаются две операции: когда клиент платит продавцу и когда продавец платит клиенту, например выдает выигрыш. При этом неважно, как платят: наличными, картой, онлайн.

Букмекер из судебного дела выдавал кассовые чеки, когда принимал ставки, но не делал этого, когда отдавал выигрыш. А должен был выдавать два чека: при приеме ставки — чек прихода, а при выплате выигрыша — чек расхода.

Дело 2. Терминал не выдает чеки — штраф 10 000 рублей

В продуктовом магазине «Малина» покупатель пополнил счет мобильного телефона на 100 рублей через платежный терминал и не получил кассовый чек. Об этом узнала налоговая и назначила владелице магазина штраф 10 000 рублей.

Как должно быть. Платежный терминал нужно оборудовать кассой, которая зарегистрирована на владельца терминала.

Владелица магазина из судебного дела получила штраф, потому что она же была владелицей терминала. Если бы она сдавала два квадратных метра в углу магазина под терминал ИП Рыбакова, налоговая оштрафовала бы ИП Рыбакова.

Дело 3. Фермер не выдал чек покупателю, но смог оспорить штраф в 190 000 рублей

Налоговая проверяла, как фермер соблюдает закон о кассах. При проверке выяснилось, что фермер продал 80 коров, получил за них 760 000 рублей наличными, но кассовый чек не пробил.

Фермера признали виновным и назначили штраф 190 000 рублей. Его на суде не было, потому что в повестке в строке «населенный пункт» был указан город Городовиковск, хотя дело рассматривали в суде по адресу Республика Калмыкия, село Приютное.

Второй суд отменил штраф за продажу без чека из-за ошибки в повестке: фермер не мог защищать себя в суде, потому что не знал, какой суд занимается его вопросом. А рассматривать дела без ответчика можно, только если ему отправили нормальное уведомление.

Как должно быть. На момент проверки у фермера не было обязанности использовать кассу, если он не занимался розничной торговлей, поэтому отбился бы от штрафа и без ошибки в повестке.

Как так вышло, что ни налоговая, ни первый суд не заметили, что у фермера нет обязанности пользоваться кассой, непонятно.

Дело 4. Неправильные бланки строгой отчетности вместо чеков — штраф 109 203 рубля

ООО «Бизнес-класс» при оплате услуг выдавало клиентам бланки строгой отчетности вместо чеков. Но бланки были оформлены неправильно: серия была прописана от руки, а не отпечатана в типографии. Налоговая назначила компании штраф 218 467 рублей.

Компания обратилась в суд с просьбой отменить штраф: бланки строгой отчетности выдавались, а требования к серии бланков не прописаны в законе.

Суд решил, что бланки компании не были бланками строгой отчетности, потому что не содержали серию и имя того, кто их выдавал. Но суд учел, что компания включала в налоговую базу все свои доходы, и снизил штраф до 109 233 рублей.

Как должно быть. Раньше можно было вместо кассовых чеков выдавать бланки строгой отчетности. Но с 1 июля 2019 года все, кто так делал, обязаны поставить кассу и пробивать чеки. Исключений три:

- распространители билетов на концерты, фестивали, мероприятия. Они могут и дальше выдавать бланки строгой отчетности;

- те, у кого отсрочка по кассам;

- те, про кого в законе написано, что им касса не нужна.

Кому можно работать без кассы до 2021 года

Что делать, если не пробили кассовый чек

Иногда кассиры ошибаются и выдают чеки с неправильной суммой, или в магазине отключают свет, а продавцы продолжают отдавать товар без кассы. Тогда нужно:

- взять с кассира объяснительную, по какой причине он не пробил чек;

- написать служебную записку по объяснительной. Записку пишет генеральный директор или ИП;

- пробить чек коррекции. Если денег в кассе больше, чем по отчету, выбивают чек «Коррекция прихода», если меньше — «Коррекция расхода»;

- сделать копии служебной записки и чека коррекции, а оригиналы отправить в налоговую заказным письмом или отнести лично. Копии оставить себе.

Служебную записку составляют в свободной форме, например можно написать так:

Если заметить ошибку и сообщить о ней в налоговую до того, как налоговая сама ее найдет, штрафа за невыдачу чека не будет.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ