Расшифровка банковского счета физического лица

Как узнать, кому принадлежит расчетный счет? Что можно узнать по номеру счета или карты?

Бывают ситуации, когда требуется узнать, кто является владельцем расчетного счета. Такое может случиться, если человек собирается оплачивать какие-либо услуги в интернете и боится попасть на мошенников или собирается заключать сотрудничество с партнером, но сомневается в его добросовестности. Могут быть и иные ситуации, но мы не будет останавливаться на этом. Узнайте, можно ли действительно узнать информацию о человеке по номеру его счета, а для начала разберемся, что это такое — расчетный счет.

Что такое расчетный счет

Банковский расчетный счет есть практически у каждого предпринимателя. Именно благодаря ему производятся любые виды расчетов и отслеживается, сколько денег прошло через счет за определенное количество времени. Например, каждая компания просто обязана иметь счет в банке, а иначе она не сможет существовать. А вот право выбора — открывать или нет — может стоять только за индивидуальными предпринимателями и физлицами.

Существует общая база, где сохраняются все выданные комбинации номеров счетов. Именно поэтому не может быть «задвоения» счета или двух владельцев на один номер.

Осторожно! Отправив денежный перевод всего лишь с одной неверно указанной цифрой, знайте, что он уйдет именно по указанному номеру. Допустив ошибку, человек рискует остаться без денег и потерять много времени, выясняя, где он ошибся. Поэтому, при заполнении реквизитов для перечисления денежных средств, будьте внимательны и перепроверяйте информацию, которую указали.

Разновидности банковских счетов

Всего различают четыре вида счетов, каждый предназначен для определенных категорий граждан или организаций, и имеет свои характеристики и возможности. Давайте подробнее рассмотрим их.

- Расчетный. Владельцем такого счета может стать только юрлицо или индивидуальный предприниматель. Он предназначен для проведения расчетных операций и переводов.

- Корреспондентский. Принадлежит финансовой организации. Предназначен для осуществления межбанковских переводов, сюда входят переводы по поручениям клиента. Начинается такой номер всегда с комбинации 301.

- Лицевой. Такой счет открывается для физлиц и ИП. По нему проходят все расчеты и учитываются все произошедшие операции.

- Транзитный. Счет, предназначенный для валютных операций.

Как узнать свой счет

Иногда требуется предоставить не номер пластиковой карты, а номер счета. В таком случае не стоит теряться и паниковать, если не помните его. Есть несколько методов, при помощи которых можно узнать свой номер счета.

- через приложение на телефоне или личный кабинет на сайте, пройдя в соответствующий отдел;

- в справке, которую сотрудник банка выдавал при открытии счета;

- лично посетить банковское отделение, сообщить менеджеру о возникшей проблеме и предъявить паспорт;

- позвонить на горячую линию банка.

Согласитесь, самый удобный способ — это посмотреть номер счета через приложение или личный кабинет. Там же можно сформировать справку с номером и отправить любым удобным способом контрагенту, покупателю или иному лицу.

Как узнать счет организации

Чтобы узнать счет какой-то организации или компании, лучше всего лично обратиться и попросить сформировать счет на оплату. Если нет такой возможности, то такие данные могут располагаться на официальном сайте компании в разделе «Реквизиты». Также просмотрите заключенный договор с организацией, как правило, на самой последней странице будут записаны данные счета.

Каким-то иным методом узнать информацию о счете компании не получится, т.к. эта информация является конфиденциальной.

Кстати, если на руках имеется официальное обоснование запроса полученное через суд, то тогда можно узнать информацию о счете организации через Федеральную Налоговую Службу.

Как узнать номер счета по номеру карты

Ни в коем случае не стоит путать, номер счета и карточки — это абсолютно различные значения. Номер карточки содержит 16 или 18 цифр. Сам пластик привязывается к 20-ти значному номеру счета. Помните, карточка без привязки к счету не является платежной, так как по ней просто не смогут проходить денежные операции. Благодаря связке каждый может совершать покупки, переводить, снимать и пополнять карту деньгами.

Однако, имея на руках только номер карты, никоим образом не получится узнать счет, к которому привязана карточка. Данная информация находится только в закрытом доступе.

Что скрывает номер счета

Если кажется, что определить владельца счета по уникальному 16-ти значному номеру карты или 20-ти значному номеру счета можно с легкостью, то спешу переубедить. По заветным цифрам невозможно узнать личную информацию о владельце. Помните, некоторые сведения защищены на законодательном уровне. Поэтому давайте подробнее рассмотрим, что мы можем узнать из номера счета.

Важно!! На основании N 395-1— ФЗ «О банках и банковской деятельности» ст.26 любая финансовая организация, страхующая вклады своих клиентов, обязана сохранять в тайне не только сведения о владельцах счетов, но и об осуществленных транзакциях по ним.

Содержание счета

Если посмотреть на номер счета, человек увидит только цифровое значение. Но это не совсем так. На самом деле, в каждом счете присутствует «закодированная» информация.

В коде зашифровано следующее:

- статус владельца и для каких целей открыт счет;

- род деятельности владельца;

- вид валюты;

- информация о банковской организации, открывшей счет;

- проверочная цифра.

Справка! Рядовой гражданин или просто физическое лицо, не смогут своими силами полностью «вытащить» сведения о его владельце при расшифровке номера счета. Данная информация доступна и понятна только для работников банка и специальных служб.

Структура счета

Теперь разберем подробно саму структуру счета. Для начала возьмите свой или чужой счет и посмотрите на него. В каждом счете будет ровно 20 цифр, расположенных по конкретной схеме, которые разграничиваются между собой пробелами. Например, любой выбранный счет примерно выглядит так:

333 22 333 1 4444 7777777

Наглядно видно, что он разделен на шесть блоков с неравным количеством символов в каждом. Помните, именно так распределенный счет является стандартом в России. Если же цифры расположены иными блоками и количеством цифр, то такой счет был открыт где-то в другой стране.

Обозначение цифр

Помните, каждый номер читается по одной и той же структуре, какого-то иного варианта просто не бывает.

В первом блоке из трех цифр следующая комбинация:

- 102 — 109, это счета, имеющие отношение к фондам или хранению финансов, по ним фиксирубтся начисления и отчисления;

- 203, 204 — на таких счетах учитываются благородные металлы;

- 301 — 329, по таким счетам проходят переводы только между финансовыми организациями и банками;

- 401, 402 — принадлежат бюджетной сфере;

- 403 — управление средствами Минфином;

- 404 — счета социальных и экономических организаций;

- 405, 406 — принадлежат госорганизациям;

- 407 — предприниматели (ИП) и организации (юрлиц);

- 408 — физлицо;

- 411 — 419 относятся к депозитам госструктур;

- 420 — 422 сбережения юрлица;

- 423 — иностранным физлицам, которые являются резидентами России;

- 424 — вложения зарубежной организации;

- 425 — вложения иностранного гражданина;

- 430 — хранение средств банковскими организациями;

- 501 — 526 учитываются ценные бумаги.

Чтобы далее разобраться, потребуется расшифровать следующий блок:

- 01 — банки и финучреждения;

- 02 — открытые и закрытые акционерные общества;

- 03 — добровольная или некоммерческая организация;

- 04 — обеспечение финансами выборов.

Следующий блок нам расскажет о валюте, которая используется по данному счету:

- 156 — CNY (Китай);

- 344 — HK$ (Гонконг);

- 810 — RUR (Россия);

- 840 — USD (Соединенные Штаты);

- 978 — EUR;

- 980 — UAH (Украина).

Три блока можно с легкостью расшифровать даже постороннему лицу, применяя вышеуказанный список. А вот, блок состоящий из одной цифры, никак не расшифровывается и не содержит информации о владельцах счетов. Эта цифра является контрольной точкой, еще ее называют «защитным ключом», с ее помощью сотрудник банка определяет правильность указанного номера. Конечно, нельзя констатировать тот факт, что только благодаря одной-единственной цифре будет выполнена идентификация счета, нет. На самом деле этапов проверки несколько, а этот блок является лишь первым звеном.

В следующем блоке из четырех цифр закодирована информация об организации, а вернее ее подразделении, которое выпустило счет. Здесь потребуется просто-напросто найти или знать информацию о подразделениях банков. Уверенно утверждать можно только одно — если в данном блоке 0000, то такой счет был открыт в главном подразделении.

А вот последний блок, к сожалению, не расшифровать, именно он подбирается в индивидуальном порядке каждому банковскому клиенту.

Внимание! Если необходимо проверить, правильно ли указываете счет организации-получателя, то лучше перепроверьте информацию при помощи интернета и официального сайта компании. Как правило, в каждой организации имеются данные счета, опубликованные на сайте.

Найти владельца по номеру карты

Если нашли банковскую карточку, то лучшим решением будет вернуть ее владельцу. А что делать, если на карте не указано имя владельца. Скорее всего, каждый из нас уже сталкивался с моментальными карточками, где вместо имени написано «MOMENTUM». Помните, что такой пластик, хоть не подписан, прикреплен к именному расчетному счету.

В такой ситуации можно попробовать зайти в свой интернет-банк и попробовать узнать имя владельца через перевод по номеру карточки. Для этого не потребуется на самом деле переводить деньги, а только указать 16-ти значный номер. Как правило, далее откроется Ф.И.О., кому будет совершаться перевод. В некоторых банках указывается только первая буква фамилии, что усложняет поиск человека.

Внимание! Информация, засветившаяся в онлайн-банке является настоящей, так как при внесении клиента в базу, банк использует паспортные данные гражданина.

При помощи полученной информации можно постараться отыскать человека в социальных сетях или в любом удобном поисковике. Другого пути отдать потерянную карточку ее владельцу, к сожалению нет.

Также, чтобы не заниматься поисками самостоятельно и не тратить время, а карту вернуть все же хочется, попробуйте обратиться в отделение банка-эмитента, которое указано на карте. Сотрудники банка уже самостоятельно смогут определить владельца-растеряшку и позвонить ему, чтобы подошел в отделение и забрал утерянную карточку.

Справка! Информация о банке, выпустившем пластиковую карту, располагается с обеих сторон. На лицевой стороне будет написано наименование или логотип организации, а на оборотной можно еще найти адрес и номер телефона банка.

Если все же есть необходимость узнать, кто является владельцем счета, а самостоятельно это сделать никак не получается, то можно попробовать обратиться в детективное агентство. Там на законных основаниях частный детектив найдет и предоставит доступные данные. При обращении за помощью помните, данная услуга является платной.

Подытожим

Узнать личную информацию о владельце номера расчетного или иного счета самостоятельно не получится. Данная информация является секретной и ни одна финансовая организация не станет ее распространять. Можно воспользоваться платными услугами детектива, а если есть судебное основание, то попробуйте обратиться в налоговую. Если хотите, по доброте душевной, вернуть найденную карту ее владельцу, то просто отнесите ее в отделение банка, выпустившее карту.

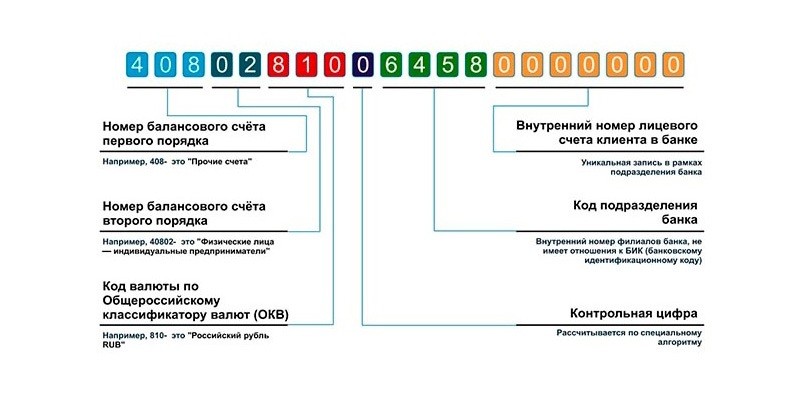

Расшифровываем номер расчетного счета

При открытии расчётного счёта в банке вы получаете комбинацию из цифр, которая по сути является индивидуальным шифром для хранения средств. В целом вам необязательно знать все особенности расшифровки — банки действуют строго в рамках закона, а комбинация из цифр формируется вычислительной системой. Однако знать матчасть все же стоит: ошибка в двух цифрах при отправке платежа на счёт юридического лица может стоить вам времени и денег. Вы также будете больше знать о ваших партнерах по бизнесу, внимательно изучив их расчетный счет.

Структура банковского счёта

Расчётный счёт состоит из 20 цифр, каждая из которых имеет свое значение. Все числа, входящие в номер, разделены на группы, которые отражает определенные характеристики счёта.

Отметим, что счёт физического лица всегда начинается с цифр 408. Эта комбинация едина для всех российских банков. При этом ИП, хоть и являются формально физлицами, их счета начинаются так же, как и юридических: с 407.

Теперь расшифровываем значение счёта, разбив номер на группы: 111.22.333.4.5555.6666666:

111 — счёт первого порядка банковского баланса, по которому можно узнать, кто открыл счёт и с какой целью.

22 — счёт второго порядка, и эти цифры указывают на специфику деятельности владельца счёта.

333 — валюта, в которой хранятся средства на счету.

4 — проверочный код.

5555 — комбинация, означающая отделение банка, в котором открыт счёт.

6666666 — порядковый номер счёта в вашем банке.

Как расшифровать цифры?

Для начала выясним, что означает расшифровка первых пяти цифр в расчётном счёте, которые составляют определенную группу счетов баланса банка. Эти счета утверждены Центробанком и включают два раздела.

Первый состоит из трех цифр и означает специфику расчётов. Например, эти комбинации имеют разную расшифровку:

от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

203 и 204 — счета для учёта драгметаллов;

с 301 по 329 — счета для проведения операций между банками;

401 и 402 — счета для переводов в бюджет;

403 — управление деньгами, находящимся в ведении Минфина;

404 — внебюджетные фонды;

405 и 406 — счета государственных компаний;

407 — юридические компании и ИП;

с 411 по 419 — вклады, открытые государственными структурами;

с 420 по 422 — хранение средств юридических лиц;

423 — вклад открыт физическим лицом-резидентом;

424 — средства иностранных компаний;

425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

430 — средства банков;

с 501 по 526 — счета, необходимые для учета ценных бумаг.

Следующие две цифры в расчётном счёте дополняют три предыдущие и трактуются вместе с ними. Теперь давайте разберем их на примере юридических компаний. Напоминаем, счета юрлиц начинаются с 407.

40701 — организация имеет отношение к финансовому сектору;

40702 — открытые и закрытые общества;

40703 — счета некоммерческих объединений;

40704 — средства, выделенные для проведения выборов или общественных собраний.

Следующие три цирфы счёта означают валюту, в которой открыт счет. А именно:

810 — счет открыт в рублях;

840 — в долларах США;

Затем следует проверочная цифра — ключ, который позволяет выяснить, правильно ли обозначен счёт при помощи обработки автоматической системы.

Следующие четыре цифры означают номер отделения, в котором открыт счёт. Если вместо них указаны нули, то банк либо не владеет отделениями, либо же счёт был открыт в головном офисе.

Последние семь цифр — это порядковый регистр счёта в банке. Отметим, что по закону любой банк вправе применять свою классификацию этих цифр.

Напоминаем, что в ДелоБанке вы можете открыть бесплатно расчётный счёт буквально за 10 минут. Просто оставьте свой телефон в заявке и наш оператор свяжется с вами в самое ближайшее время. На счёт можно получать деньги после резервирования, и номер можно указывать в любых документах – он не изменится после активации.

Расшифровка расчетного счета, значение цифр, примеры

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Что именно содержит номер счета?

Расшифровка номера расчетного счета сообщает о том:

- для чего и кем был открыт этот расчетный счет;

- чем занимается владелец счета;

- какая валюта хранится на данном конкретном счете;

- в каком банковском отделении был зарегистрирован счет.

Также счет содержит в себе собственный идентификатор и проверочную цифру, чтоб защититься от ошибки и подделки.

Заниматься конспирологией, искать в номере счета секретные знания не стоит, все «зашифрованное» в нем понятно сотрудникам банка и тем, кто заинтересуется вопросом.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

—>

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Виды банковских счетов

Банковский счет — это инструмент количественного учета прав или требований клиента к кредитному учреждению по договору обслуживания. Для каждого вида вклада предусмотрены свои особенности.

Гражданский кодекс разъясняет, что такое банковский счет: под БСЧ понимаются счета бухгалтерского учета, которые открываются на балансе кредитных организаций для исполнения договора, заключенного с клиентом. Он создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег ( параграф 1 ГК РФ ).

Распорядителем денег, которые поступают на БСЧ, является его владелец — лицо, по заявлению которого создан этот БСЧ в банковской организации.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц. Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей.

Доступны такие виды счетов в банке для физических лиц:

- текущий;

- расчетный;

- кредитный (ссудный);

- депозитный.

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа ( ст. 849 ГК РФ ). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине). Пока клиент не пользуется кредиткой, проценты не начисляются. Банковский сотрудник подтвердит, кредитная карта — это вид счета стандартного для кредита, точнее, электронное средство платежа (Положение ЦБ РФ №266-П от 24.12.2004). Понятие «кредитный БСЧ» законодательно не определено, банки открывают ссудные счета при выдаче потребительских или ипотечных кредитов.

Сберегательный или депозит

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

Счета организаций и фирм

При создании нового юридического лица требуется открыть отдельный расчетный БСЧ. Без этого деятельность компании невозможна.

Для юридических лиц классификация банковских счетов такова:

- расчетные;

- валютный;

- ссудный;

- депозитный.

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- для перечисления обеспечения контракта;

- прочее.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

Первые 3 цифры номера БСЧ

Определяют категорию БСЧ.

Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина.

А вот код вида счета 407 — это расчетный СЧ организации

Четвертая и пятая цифры

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним.

Например, классификация счетов по экономическому содержанию такова:

Шестой, седьмой и восьмой символы

Обозначают валюту, в которой открывается БСЧ.

Например, российские рубли — код 810.

Для долларов — шифр 840, для евро — 978

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ

С 10 по 13 символы

Номер отделения банка, в котором открыт БСЧ

Последние 7 цифр

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России

Правила составления нумерации отражены в Положении Банка России №579-П от 27.02.2017 (ред. от 14.09.2020).

Расшифровка расчетного счета, значение цифр, примеры

Каждому человеку наверняка приходилось видеть банковские реквизиты, указанные в конце любого контракта или договора на оказание услуг. На первый взгляд они кажутся беспорядочным набором чисел и символов, но на деле — к реквизитам существует расшифровка расчетного счета в банке. С ее помощью можно достоверно узнать базовые сведения о физическом или юридическом лице, владеющим данным счетом.

Для чего нужна расшифровка расчетного счета

Банковский счет — это инструмент, без которого сегодня не обходится жизнь большинства россиян. Частным лицам р/с позволяет вносить важные платежи: за коммунальные услуги, учебу, оплачивать штрафы и делать взносы в госорганы. Важно иметь учетную запись и юридическим лицам. Заведя счет, предприятие может свободно управлять капиталом, принимать безналичную плату за товары и/или услуги, избавиться от высоких комиссий.

Множество клиентов и широта применения р/с делают его структуру громоздкой. Так, номер каждого счета отражает:

- Кто выступает владельцем;

- С какой целью использует;

- Валюту проводимых транзакций;

- В каком представительстве открыт счет.

Несмотря на общедоступную расшифровку номера расчетного счета, реквизиты партнеров и клиентов лучше заранее «вбить» в компьютер. Обычно для этого используют шаблоны платежей — ими сегодня располагают онлайн-сервисы большинства российских банков. Опция позволяет избежать многочисленных ошибок, ведь один неверно указанный символ — перевод денежных средств не тому лицу.

В остальном бегло ознакомиться со структурой и значением цифр расчетного счета не помешает каждому клиенту. Это дает более точное представление о специфике банковских операций, делает частных лиц и предпринимателей внимательными при расчетах.

Из чего состоит расчетный счет

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с:

Банковский счет

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

- первая — вид банковского счета. По ним можно определить назначение реквизитов, кто и для чего их открыл;

- вторая — по ним можно расшифровать, какую деятельность ведет лицо, открывшее счет;

- третья — показывает, в какой валюте открыты реквизиты;

- четвертая — просто контрольная цифра;

- пятая — по этой группе можно понять, в каком отделении произошло открытие. То есть это номер банковского офиса;

- шестая — непосредственный клиентский номер.

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя;

- расчетные. Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов;

- корреспондентские. Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

- Текущий. Простой счет для совершения любых операций или хранения собственных средств, который можно открыть в любом российском банке при наличии паспорта. Услуга доступна гражданам с 18 лет, иногда встречаются исключения. Например, Сбербанк и Тинькофф открывают счета и карты для граждан от 14 лет.

- Депозитный. Иначе — просто вклад. Гражданин кладет деньги в банк под проценты, приумножая их и одновременно оберегая от влияния инфляции. Есть вклады с пополнением, которые можно использовать для накаливания средств.

- Зарплатные. Открываются в рамках зарплатного проекта с клиентской компанией. Работники организации получают счета и привязанные к ним карты с бесплатным выпуском и обслуживанием. На них и зачисляется зарплата.

- Пенсионные или социальные. На них люди получают пенсии, стипендии, различные государственные пособия.

- Сберегательный. Счет с начислением процентов на остаток клиентских средств, но в отличии от вклада клиент может свободно распоряжаться этими деньгами вплоть до полного обналичивания. Проценты стандартно меньше, чем по вкладам.

- Кредитные. На них зачисляются заемные средства, которыми может пользоваться клиент.

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

- стандартный расчетный, открываемый в рамках РКО. Организация использует его для приема платежей, для работы с контрагентами, бюджетных платежей и пр.;

- депозитный. Юрлица также могут открывать вклады и держать свободный капитал под процентами;

- кредитный. Для получения заемных банковских средств. Исключение — овердрафт, который привязывается к основному счету;

- транзитный. Предназначен для учета валютных операций;

- специальный для участия в закупках. Его можно открыть только в ряде уполномоченных банков.

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Полные реквизиты счета

Номер — это только один составляющий реквизитов. Для совершения какой-либо операции нужны и другие данные адресата. Нужно название банка , его БИК (индивидуальный номер) и корреспондентский счет. В некоторых случаях дополнительно может требоваться ИНН и КПП. Также для выполнения перевода требуется полный номер счета получателя и его ФИО.

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Услуга доступна гражданам РФ, достигшим совершеннолетия. Для открытия счета потребуется только один документ — паспорт. Операция выполняется за один визит в офис, можно сразу попросить распечатать реквизиты и дать доступ в онлайн-банк.

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: