Минимальная комиссия за перевод денежных средств

Комиссия в Сбербанке за перевод денег

Любое финансовое учреждение работает, чтобы получать прибыль. Одна из статей дохода коммерческих банков – комиссия за проведение различных операций (платежей, переводов, снятия денег). Комиссия в Сбербанке за перевод денег будет зависеть от нескольких факторов:

- Осуществляется перевод в пределах Сбербанка или на счет, открытый в другом банке.

- Территория перевода (один регион или разные)

Как провести перевод денег без комиссии Сбербанк?

Хорошая новость в отсутствии комиссии, если счет, с которого переводятся деньги и тот, на который они будут зачислены открыты в Сбербанке. При этом неважно, будете вы использовать интернет-сервис или выполните операцию через банкомат Сбербанка.

Без комиссии данная услуга доступна и при условии, что деньги «путешествуют» в границах одного города или области. Значение имеет, где была выпущена карта (открыт счет). Где в действительности находился держатель счета, когда делал перевод неважно ( на территории России).

Когда вы переводите средства в другой регион (но обе карты принадлежат клиентам Сбербанка) с вас взыщут 1% совершенного платежа. Однако комиссия не превысит 1000 р. В то же время, она не может быть менее 30 р., поэтому переводить небольшие суммы таким образом невыгодно (при переводе ста рублей придется заплатить 30% комиссии) Поскольку размеры комиссий постоянно меняются, лучше перед тем как переводить деньги уточнить эту информацию на официальном сайте или позвонив по номеру поддержки клиентов.

Для переводов в иностранной валюте размеры комиссии несколько иные. Так, минимальный лимит – 15$, но Сбербанк не снимет более 150$.

Вывод: перевод денег на карту Сбербанка без комиссии можно произвести только если средства перечисляются с карты Сбербанка, и операция производится для карт, выпущенных в одном регионе.

Что касается пересылки денег между картами или счетами других банков, например, с ВТБ или на карту Банка Открытие, то комиссия составит – 1,5%, а лимиты для рублевых переводов составляют: 30 р. минимальный и 1500 р. максимальный. Можно сэкономить, если переводить деньги с помощью сервиса Сбербанк-онлайн, тогда комиссия составит 1% и с вас не взыщут более 1000 р.

Что касается взаимных перевод с такими платежными системами как Яндекс Деньги или Webmoney, комиссия будет зависеть от направления перевода (с или на карту Сбербанка). Точную информацию нужно смотреть на сайте платежной системы.

Также можно без комиссии переводить деньги между двумя счетами, открытыми на одного человека или между двумя картами Сбербанка одного держателя, даже если у них разный статус (Platinum и Gold), например, или между Visa и Mastercard.

Условия переводов Сбербанка

Следует помнить некоторые основные моменты, которые касаются любых переводов средств, связанных со счетами Сбербанка:

Одним переводом нельзя перечислять более 100 000 р. с карты. Количество средств, которые можно перевести со счета не ограничено, поэтому крупные суммы лучше переводить со счета, экономя при это на комиссии, поскольку вне зависимости от того, 500 000 р. вы перечислите или несколько миллионов, комиссия не превысит 1000 р.

При использовании услуги «Блиц перевод» комиссия увеличивается до 1,5%, а максимальная сумма, которую сможет изъять банк – 3000 р., минимальная – 150 р. При этом, вы не сможете отправить более 500 000 р. за один раз. Дополнительно 1% вы потеряете, если будете проводить операцию из-за границы

Максимальная продолжительность перевода – 2 дня

Также стоит помнить, что в зависимости от канала перевода, могут быть установлены другие лимиты. Однако эту информацию также всегда можно уточнить по номеру горячей линии или найти на сайте.

Чтобы перевести деньги в отделении Сбербанка нужно иметь при себе документы, удостоверяющие личность, а также знать номер счета – и тот, с которого вы будете списывать средства и тот, на который они поступят. Также необходимы данные (БИК, название) банка, который выпустил карту получателя. Те же данные необходимы при переводе с помощью «Сбербанк Онлайн», однако никуда идти с паспортом не нужно. Достаточно зайти в личный кабинет и открыть вкладку платежей и переводов.

Кроме данного сервиса держателям карт или владельцам счетов Сбербанка доступен мобильный банкинг, который можно вызвать СМС-сообщением на номер 900. Также переводить деньги с карты на карту можно используя номер телефона.

Чтобы сэкономить время на выбор подходящего способа отправки денег, можно воспользоваться услугой Сбербанка по подбору перевода. Она доступна на сайте.

Комиссия не пройдёт. Как перевести деньги и не отдать банку ни копейки

Даже в одном банке вы можете перевести деньги другому человеку разными способами. Одни будут платны, другие – без комиссии. Возьмем, к примеру, Сбербанк. Только ленивый не слышал, как сильно госбанк боролся за право сохранить платные денежные переводы. Но в итоге сдался и подключил бесплатную Систему быстрых платежей. При этом запрятал опцию в настройки так, что её можно подключить, только набравшись терпения. Не мудрено, что многие не знают базовые правила бесплатных переводов. Рассказываем, как отправлять деньги без комиссии и экономить.

Способы переводов внутри одного банка различаются. Фото: dp.ru.

В своём банке

Спросите у получателя, какими картами он пользуется. Возможно, у него несколько «пластиков» разных финансовых организаций, и один совпадёт с вашим. Внутрибанковские переводы – в основном бесплатные.

У Сбербанка переводы без комиссии между разными регионами – до 50 000 рублей в месяц. Свыше лимита взимается плата – 1%, но можно подключить подписку и расширить лимиты. У подписки есть несколько тарифов, которые зависят от суммы расширенного лимита. Стоимость тарифов мы разбирали в материале «Сбербанк сделал бесплатные переводы. Но в отмене «роуминга» кроется подвох». Все переводы внутри одного региона в Сбербанке по-прежнему бесплатные.

Откройте дополнительную карту к основной, чтобы отдать её родственнику или супругу. Тогда у вас будет общий счёт, а у близкого человека – деньги под рукой. На допкарте можно установить лимиты на снятие и траты и отдать её ребёнку. Или же оформить детскую карту в своём банке – в большинстве случаев они бесплатные.

До 100 000 рублей без комиссии

Система быстрых платежей Центробанка работает уже больше года, но платежи без комиссии до 100 тыс. рублей появились недавно. В СБП участвуют больше 70 банков и платёжных агентов, поэтому вы быстро переведёте получателю деньги только по номеру телефона. Полный список подключённых финансовых организаций – на сайте sbp.nspk.ru.

В большинстве банков бесплатные переводы по номеру телефона вшиты в функционал мобильного приложения. Вы найдёте сервис в разделе «Платежи и переводы». Кроме Сбербанка. В его случаях придётся покопаться в настройках «Сбербанк Онлайн», чтобы подключить СБП. Как это сделать – читайте в нашей подробной инструкции.

Переводы до 100 тыс. рублей в месяц – без комиссии. Когда лимит исчерпается, взимается плата 0,5% от суммы перевода, но не более 1 500 рублей. Как сэкономить в этом случае? Сравните размер комиссии в своём банке и в СБП. Если внутренние переводы стоят дешевле, лучше воспользуйтесь ими, как превысите лимит в Системе.

Как перевести в другой банк?

СБП работает только в России, в зарубежный банк перевести деньги не получится. Международный перевод проще всего сделать по номеру карты получателя в мобильном приложении. Но за трансакцию придётся платить, иногда – в валюте карты принимающей стороны.

В СБП участвуют более 70 банков. Фото: gannett-cdn.com.

Но есть другой способ, чтобы перевести деньги с меньшей переплатой или без комиссии – по реквизитам. Не путайте с номером карты: счёт, БИК, корреспондентский счёт, ИНН, КПП и другие данные обычно находятся в разделе «Информация о карте». Чтобы не тратить время на постоянный ввод реквизитов, сохраните данные получателя в мобильном приложении.

Некоторые карты можно бесплатно пополнить из другого банка в мобильном приложении. Для этого выберите опцию «Пополнить карту», затем – «С карты другого банка» и введите номер «пластика». Эта хитрость поможет вам перевести без комиссии деньги родственникам или друзьям: скажите номер своей карты получателю денег, чтобы он ввёл его в мобильном приложении. Но говорите данные «пластика» только людям, которым вы доверяете.

Кошельки и социальные сети

В социальной сети «Вконтакте» можно бесплатно перевести от 300 до 75 000 рублей в месяц с MasterCard и Maestro, комиссия на другие суммы – 0,6% + 20 рублей. У переводов с Visa и «Мир» комиссия 0,75%, минимум 35 рублей. На кошелёк VK Pay переводы бесплатные.

Платёжные системы не берут плату за переводы между своими электронными кошельками. Поэтому можно свободно отправлять деньги с «Яндекс.Деньги» или WebMoney на электронный кошелёк получателя.

Но иногда сэкономить не получится. Например, при почтовом или банковском переводе наличных. В этом случае оператор всегда взимает плату.

Пользуйтесь разными финансовыми инструментами, не только переводом с карты на карту. Можно отправить деньги на электронный кошелёк. Главное – не бойтесь читать документы, интересоваться комиссиями и сравнивать стоимость различных способов перевода.

Как перевести деньги без комиссии: список бесплатных способов

Существует множество способов перевода денег без комиссии, в некоторых кредитных организациях бесплатны все их виды, в других только часть.

5 способов перевести деньги без комиссии

Как подобрать идеальный кредит не потратив на это и 10 минут?

Денежные переводы – одна из востребованных финансовых услуг. За такие операции взимается плата. Однако это не является общим правилом. Существует несколько способов перечислить деньги без комиссии, о них и расскажем в этой статье.

Внутрибанковские переводы

Перечисление средств между счетами, открытыми в одном финучреждении, может быть как платным, так и бесплатным – в каждом банке установлены свои правила. При этом вариантов может быть несколько: с карты на карту, с картой и счётом, между счетами, без открытия счёта. Операции могут проводиться через специалиста финучреждения, банкомат, систему интернет- и мобильного банкинга.

Сбербанк выполняет денежные переводы бесплатно, если один его клиент перечисляет другому клиенту деньги на банковский (карточный) счёт.

Действует это правило в пределах одного региона, точнее Единой тарифной зоны (ЕТЗ).

За отправку денег в другое финучреждение или на счёт Сбербанка в другой ЕТЗ взимается комиссия в размере от 1% до 2%. Она зависит от способа перечисления средств, местоположения и клиентского статуса получателя.

Альфа-Банк переводит деньги между счетами своих клиентов бесплатно по всей территории страны. За перечисление средств на счёт клиента другого банка финучреждение взимает комиссию. Так, перевод с дебетовой карты Альфа-Банка на карту стороннего финучреждения отправителю обойдётся в 1,95% от суммы (минимум 30 руб.).

С карты одного банка на карту другого

Перечисление денег клиентам других финучреждений без взимания комиссии – явление для банковской системы России редкое. Такие бесплатные операции обычно ограничены по суммам.

Бесплатный перевод средств на карты сторонних банков осуществляет Рокетбанк. По этой услуге установлено ограничение – не более 100 тыс. руб. в месяц. Но это возможно только в рамках тарифа «Всё включено», стоимость ежемесячного обслуживания – 290 руб.

Держатели карт Tinkoff Black могут без комиссии пополнить пластик сторонних банков до 20 тыс. руб. ежемесячно.

Вконтакте и Одноклассники

Социальная сеть Вконтакте совместно с платежной системой Мастеркард для всех зарегистрированных пользователей дают возможность осуществлять платежи внутри сети. Знать номер карты получателя не обязательно. Достаточно выбрать аккаунт человека , которому вы хотите перевести деньги.

Акция имеет ограниченный срок. На момент написания статьи — до 30 сентября 2018 года.

Но на моей памяти акцию продлевают каждый раз на 1-2 месяца снова и снова. И так на протяжении уже наверное 2-х лет.

Условия перевода:

Между картами Маэстро и Мастеркард — переводы бесплатные. Месячный лимит — 75 000 рублей. Далее 0,6% + 20 рублей.

Печальнее с Visa. Все переводы платные — 1%, но не менее 50 рублей.

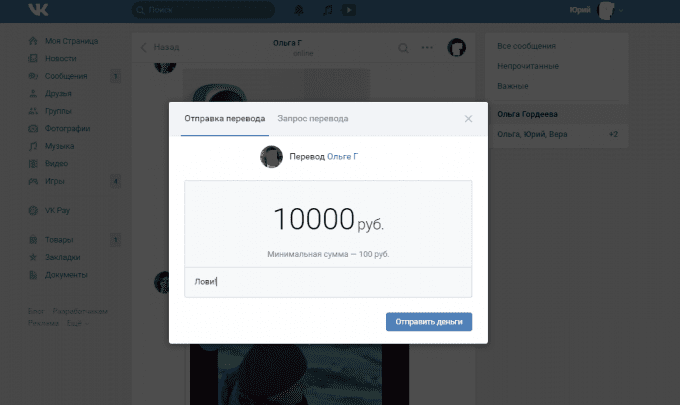

Как перевести деньги Вконтакте?

На страничке друга, кому хотим перевести деньги, жмем на три точки. И выбираем «Отправить деньги»

Если вы это делаете первый раз — система запросит данные вашей карты. С которой будут списываться деньги. Номер пластика, срок, CVC-код и ФИО владельца.

Пишем сумму и жмем «отправить деньги».

Получателю придет уведомление о переводе. Если его карта не привязана, нужно указать реквизиты пластика, на который будет зачислен перевод.

В дальнейшем все происходит автоматически. Отправил — получил. Без ввода данных пластика.

Что нам это дает?

Можно переводить деньги на разные карты в пределах лимита (75 тысяч) с одного аккаунта.

Совет! Если нужно переводить деньги между своими картами — создайте второй «фейковый» аккаунт. И отправляйте переводы самому себе без комиссий. При необходимости меняйте карты отправителя или получателя.

В Одноклассниках есть подобная штука. Но она стала платная. С карт Mastercard и Maestro с ваc попросят 0,6%, но не менее 20 рублей за перевод. С карт других платежных систем дороже.

Переводы по реквизитам счета

Для межбанковского перевода нужно выполнить следующие операции:

- Открываем личный кабинет

- Нажимаем на «Межбанковский перевод». Могут быть отличия в банках. Допустим, «Перевод» или «Перевод на счет»

- Вносим ФИО получателя, № счета и БИК

- Вбиваем нужную сумму

- Нажимаем на «Отправить»

Вот, пожалуй, и все. Удачи в переводах. Главное, не ошибитесь при переводе в реквизитах (третий пункт).

Перевести деньги через СБП

СБП – это Система быстрых платежей, по ней можно переводить деньги по номеру телефона клиента без комиссии. В рамках программы можно перевести не более 100 000 р. в месяц.

- Войти в личный кабинет банка, в котором открыта карта.

- Выбрать «Переводы СБП».

- Указать номер телефона получателя, выбрать банк.

- Ввести сумму.

- Подтвердить перевод.

Стоит отметить, что многие банки, такие как Сбербанк, сначала просят подключиться к Системе быстрых платежей. Для этого потребуется в личном кабинете активировать услугу и после пользоваться.

Межбанковские переводы без комиссии: способы выполнения, нюансы

Межбанковские переводы представляют собой востребованную систему перемещения финансовых ресурсов, которая позволяет осуществлять погашение кредитов, вносить вклады, переводить деньги со счетов в различных банковских учреждениях и т.д. Эта статья поможет вам разобраться, как работает технология межбанковских переводов, которую на сленге часто называют «межбанк». Мы рассмотрим разные варианты межбанковских переводов без комиссии и разберемся, как долго может идти такой платеж.

- 5 способов осуществления межбанковских переводов без комиссии

- Чем межбанковские переводы отличаются от переводов с карты на карту

- Как проходит межбанковский перевод, и что необходимо для его осуществления?

- Что еще необходимо знать для совершения межбанковских переводов?

- Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

- Какое значение имеет неблагозвучный термин «стягивание»?

- Межбанковские переводы без комиссии: пошаговая инструкция

5 способов осуществления межбанковских переводов без комиссии

- Перевод с карты на карту в пределах заданных лимитов

В некоторых банковских учреждениях существуют определенные лимиты на перевод финансовых средств на карты других банков. К примеру, собственники карт банка Тинькофф могут без комиссии ежемесячно переводить до 20 000 руб. на карточные счета других банковских учреждений, используя специальное приложение. Если сумма превышена, то применяется стандартная комиссия 1,5 % (но не менее 30 руб). Рокетбанк позволяет без комиссии ежемесячно переводить до 100 тыс. руб. на карты других банков (при условии подключения более дорогостоящего тарифа «Всё включено»).

Перевод по реквизитам счёта

Некоторые банки предоставляют возможность перечисления финансов без комиссии по реквизитам. Подобными переводами могут воспользоваться клиенты Альфа-Банка, Рокетбанка (5 или 10 переводов без комиссии ежемесячно согласно условиям выбранного тарифа), Тинькофф банка.

Через соцсеть «ВКонтакте»

Переводы без комиссии могут осуществляться на странице «Сообщения». Такая возможность существует только для собственников карт «Мастеркард» и «Maestro». Чтобы выполнить межбанковский перевод, необходимо указать получателя платежа и в меню выбрать опцию «Деньги» (символ, напоминающий скрепку). Минимальный размер платежа составляет 100 руб. Максимально можно осуществлять переводы на сумму 75 тыс. рублей в месяц (сверх этой суммы начисляется комиссия в размере 0,6 % + 20 руб).

Выпуск дополнительной карты

Каждая банковская карта привязана к определенному расчетному счету, к которому может быть привязана еще одна карточка другого человека. При совершении перевода с другой карты финансовые средства списываются с расчетного счета.

Для того чтобы человек, на которого оформлена дополнительная карта, не перевел слишком большую сумму, необходимо установить определенный лимит на платежи в течении месяца.

Совершается такой перевод моментально и без комиссии. Правда, в этом случае возникают расходы на выпуск дополнительной карточки (комиссия за эмиссию карт в разных банках отличается).

Card2card и партнёры

Выполнить межбанковский перевод ,используя интернет-банкинг, можно с карты отправителя в другом банковском учреждении (card2card). Эта функция доступна тем, кто пользуется услугами Альфа-Банка, Бинбанка, Рокетбанка, ВТБ, Тинькофф банка и т.д. Нужно учесть, что банк, выдавший карту, с которой выполняется перечисление, может снять комиссию. Этот момент стоит проверить заранее.

Для межбанковских переводов без комиссии нельзя использовать кредитные карты. В этом случае вы заплатите комиссионные, как при снятии средств в банкомате. Кроме того, не забудьте уточнить размер лимита на такие переводы. К примеру, в Рокетбанке по тарифу «Уютный космос» без комиссии можно перечислить от 5 тысяч рублей, а по условиям тарифного плана «Все включено» — любую сумму (но в каждом из этих случаев не более 100 тысяч рублей за один перевод). Стоит также учитывать наличие лимитов на пополнение карты межбанковским переводом. К примеру, по карте Tinkoff Black он составляет 300 тыс. руб. в месяц.

Чем межбанковские переводы отличаются от переводов с карты на карту

Перевод денег между карточными счетами (C2C) осуществляется почти моментально. Всего несколько секунд, и отправленная сумма окажется на карте получателя. Для осуществления такого перевода необходимо знать номер карточки получателя/донора соответственно при выталкивании/стягивании, а также ее CVC-код и срок действия.

Межбанковские перечисления через расчетные счета занимают больше времени.

В этом случае деньги могут «идти» от 1 до 3-х рабочих дней (в среднем такой перевод занимает одни сутки). При отправке платежа с банковского счета утром можно ожидать, что уже к вечеру средства поступят получателю.

Суть межбанковских переводов состоит в том, что карты привязаны к определенным счетам в банке. Таким образом, при отправке средств на расчетный счет клиент банка, по сути, отправляет их на карточный счет, только по усложненному пути.

Как проходит межбанковский перевод, и что необходимо для его осуществления?

- Для перечисления финансовых ресурсов необходимо иметь реквизиты счета (БИК банковского учреждения получателя платежа, номер р/с (расчетный счет), а также фамилию, имя и отчество получателя.

- Платежные данные (реквизиты) можно найти в договоре с банковским учреждением. Кроме того, их можно запросить при личном посещении банка или посмотреть онлайн в личном кабинете.

- После того, как платежные данные получены, остается найти раздел «межбанковские переводы», «перевод со счета на счет» либо что-то аналогичное. Затем необходимо внести все реквизиты и ожидать, пока перевод поступит на счет получателя.

Что еще необходимо знать для совершения межбанковских переводов?

Лимиты на операции. Правилами банков в обязательном порядке предусмотрены определенные лимиты на проведение платежных операций. Этот может быть размер одноразового перевода, перечислений в сутки, в месяц и т.д. Уровень лимита определяется клиентским тарифом и статусом карты. Соответственно, для золотых или платиновых карт предусмотрена возможность перевода более крупных сумм.

Большинство клиентов банков вполне укладываются в такие лимиты. Как правило, размер допустимых переводов составляет от 100 до 300 тысяч рублей в месяц.

Комиссия за пополнение. Как ни удивительно это звучит, но некоторые банки взымают комиссионные за пополнение счета. Другими словами, приходится платить за то, что клиент вносит средства на собственную карту. Нужно отметить, что это относится к пополнению с помощью C2C переводов. С учетом этого обстоятельства становится понятно, почему стоит внимательно изучать тарифы при оформлении карты.

Может показаться, что процедура межбанковских переводов выглядит сложной и запутанной, но стоит выполнить такую операцию хоть один раз, и ваше мнение обязательно изменится.

Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

Какое значение имеет неблагозвучный термин «стягивание»?

Чтобы разобраться с ним, рассмотрим примеры с конкретными банковскими учреждениями. Допустим, необходимо перевести деньги с карточного счета Сбербанка на карту ВТБ. Такую операцию можно представить, как стягивание средств со счета Сбербанка на счет в ВТБ.

К примеру, вы хотите сделать перевод денег в другое банковское учреждение (перечислить средства между своими картами, отдать долг, перевести финансы родственникам и т.д.).

Как провести межбанковский перевод в таком случае?

Наиболее простой вариант – стягивание денег на карту получателя. Но в такой сделке есть определенные особенности. При переводе на карту другого человека нужно, чтобы получатель предоставил по своей карте такие сведения, как ее номер, срок действия, код CVC, а также фамилию, имя и отчество собственника. Передать такие данные можно только близким людям, к которым есть стопроцентное доверие.

Да и в этом случае существует опасность, что карту заблокирует банк.

В качестве иллюстрации рассмотрим пример, с картой-донором из Сбербанка (карта отправителя межбанковского перевода).

Вся операция будет проводиться в Альфа-банке. Чтобы выполнить такой, перевод необходимо найти в онлайн кабинете кнопку «Пополнение».

В нужные поля следует внести данные карты-донора (Сбербанка) и сумму перечисления.

Подтверждение перевода по карте Сбербанка производится с помощью смс-кода. После ввода кодовых цифр средства будут переведены.

Выполненный межбанковский перевод можно сохранить как шаблон, что впоследствии значительно упростить выполнение данной операции.

Процесс «стягивания» похож на сделку, связанную с онлайн покупкой (с той разницей, что деньги поступают продавцу, а не на вашу карту в другом банке).

Обратите внимание, чаще всего стягивание производится без комиссии. Но есть и ряд исключений. Определенные банковские учреждения не дают разрешение на стягивание средств со своих счетов или берут комиссию за такую операцию (она значительно меньше, чем плата за прямой межбанковский перевод).

Уточнить наличие комиссии на операции стягивания и ее размер можно двумя способами:

- Найти нужные сведения в тарифах.

- Сделать попытку стягивания с карты всех имеющихся денег (плоть до копейки) одним платежом. Если банк взымает комиссию за такую операцию, то перевод будет отклонен с формулировкой «недостаточно средств».

Межбанковские переводы без комиссии путем выталкивания денег на карты других банков предоставляют далеко не все учреждения. Кроме того, лимиты на такие операции могут быть очень скромными.

Банки могут проводить разные акции, во время действия которых межбанковские переводы на любые карты проводятся без комиссии. Вот только срок действия таких акционных предложений ограничен.

Межбанковские переводы без комиссии: пошаговая инструкция

Для совершения межбанковского перевода необходимо предварительно внести определенную информацию в платежное поручение, чтобы дать указание, куда и откуда необходимо перечислить средства. Проще выполнить такую операцию можно, используя интернет-банкинг. Если взять в качестве примера перевод с карты Кредит Европа Банка на счет Росгосстрах Банка, то необходимо:

- Указать счет, с которого будут списаны деньги (к примеру, карточный счет).

- Указать сумму перечисления.

- Заполнить поле «назначение перевода». Здесь, могут быть указаны такие цели, как «перевод частному лицу», «перевод личных средств», «погашение обязательств по кредитному договору №…», «зачисление на счет карты». Нужно также внести отметку «без НДС» (с платежей между физ. лицами НДС не взимается).

Не стоит указывать в качестве назначения платежа различные неформальные формулировки, так как это может привести к его отклонению.

БИК указывается в особой форме, позволяющей сразу определить название банковского учреждения, получающего перевод и корреспондентский счет (эти данные автоматически вносятся в указании для банка на осуществление платежа).

После внесения информации следует проверить ее правильность и подтвердить операцию с помощью одноразового пароля. После этого межбанковский перевод переходит в стадию обработки.

Получить платежный документ в форме, которая утверждена Центробанком, можно в истории переводов.

После того, как поручение на перевод передано банку, финансовые средства поступают в банковский расчетный центр, в качестве которого выступает автоматизированная банковская система. Здесь осуществляется групповая обработка межбанковских переводов и собираются группы платежных поручений. В определенный момент времени деньги поступают в расчетно-кассовый центр отделения Центробанка России. Каждый банк, осуществляющий свою деятельность на территории РФ, имеет собственный корреспондентский счет в ЦБ, через который проводятся межбанковские переводы.

Центробанк производит обработку платежей и выполняет их проверку. После этого перевод направляется на счета банка-получателя. С этого момента платеж переходит в обработку автоматизированной системы банковского учреждения получателя. После этого этапа деньги зачисляются на расчетный счет клиента.

Полезные советы: как перевести деньги без комиссии в другой город или страну

Самый популярный способ отправить человеку деньги – это перевод с помощью платежной системы. Еще с их помощью можно оплатить покупки в онлайн-магазинах, обучающие курсы, путевки и кредиты, и переслать деньги в другую страну. Разберем подробнее способы перевода денег, в чем их особенности и отличия, а также как перевести деньги без комиссии.

- 1 Виды денежных переводов

- 2 Как выгодно перевести деньги через международные платежные системы

- 2.1 Unistream (Юнистрим)

- 2.2 Contact (Контакт)

- 2.3 Western Union (Вестерн Юнион)

- 2.4 MoneyGram (Манигрэм)

- 2.5 Blizko (Близко)

- 2.6 Золотая корона

- 2.7 Колибри

- 2.8 Аллюр

- 3 Отслеживание денег и система оповещения

- 4 Переводы в РФ: чем выгодно переводить деньги

- 5 Самый быстрый перевод с минимальной комиссией

- 6 Самые дорогие способы перевести деньги

- 7 Как перевести деньги через интернет с низкой комиссией

- 8 Криптовалютные переводы

- 9 Заключение

Виды денежных переводов

Почтовый перевод. Самый старый вид денежного перевода. Из документов нужен только паспорт, чтобы отправить деньги.

На почте деньги пересылают двумя способами: «Кибер Деньги» и «Форсаж». В первом случае взимается единовременная сумма за перевод и комиссия в размере от 1 до 5% от суммы перевода. Деньги можно отправить в любой уголок России, например, в село Омолон Билибинского района Чукотского автономного округа. Такой перевод доступен всем слоям населения, однако идти он может до 10 дней.

В почтовых отделениях есть срочный перевод «Форсаж», который можно получить в течение суток. Комиссия составляет 1,7 – 10%, воспользоваться ей можно в крупных населённых пунктах.

Банковские переводы со счёта на счёт. Еще один из старых видов перевода. Есть определенные нюансы, которые позволяют пользоваться им до сих пор. У получателя должен быть открыть счет в банке, желательно в том же, что и счет и отправителя. Если счёт в другом банке, то комиссия за перевод будет гораздо выше.

Для перевода необходимы паспорт и соответствующее заявление. Комиссия составляет 1,5 – 2%, деньги идут от 1 до 3 дней.

Перевод с карты на карту. Один из самых выгодных переводов, если обе карты обслуживаются одним банком. Например, в Сбербанке перевод денег с карты на карту в одном регионе осуществляется без комиссии, в другом регионе – 1,5%.

Если карты разных банков, то комиссия составит 3% от суммы перевода. Деньги в этом случае поступают быстро, снять их можно в банкомате.

Перевод через платежные системы. Особой популярностью пользуются переводы через международные сервисы, например, Western Union, Аnelik, MoneyGram и другие. Деньги приходят быстро, получить их можно в ближайшем отделении. Комиссия за перевод составляет 1 – 2,5%.

Перевод электронных денег. Самое главное преимущество – перевод можно сделать, не выходя из дома, деньги придут получателю через несколько минут. К электронным кошелькам относятся такие сервисы как Киви, Яндекс.Деньги, Webmoney и другие. За перевод берется комиссия, например, 0,5% в Яндекс.Деньгах.

Чтобы воспользоваться полученной суммой, её нужно обналичить. За это тоже берется комиссия от 3% до 4%. Всё большую популярность приобретают переводы криптовалюты.

Как выгодно перевести деньги через международные платежные системы

Выше мы перечислили основные способы перевода, перейдём к международным платежным системам. Деньги до отправителя доходят за считанные минуты, их можно получить с помощью паспорта уже через 10 минут. Остановимся поподробнее на каждой из них и выясним, у какой системы минимальная комиссия за перевод.

Unistream (Юнистрим)

Система работает в 30 странах мира, более 100 тысяч пунктов выдачи наличных в России, Европе, Азии и СНГ. Переводы без комиссии отправляются, если выдаются в долларах, евро и национальных валютах за исключением некоторых стран. Максимальная сумма отправки – 100 тыс. руб. или 1590 евро и $1790, минимальная сумма – 1 доллар или евро. В день на одну карту можно отправить не более 3-х переводов.

Contact (Контакт)

Российская система Contact появилась в 1999 году. Отправка переводов осуществляется по всему миру. Комиссия составляет 0,2–1%, максимальная сумма – 500 тыс. руб. Переводы доступны в рублях, долларах и евро.

Western Union (Вестерн Юнион)

Максимальная сумма разового перевода – 100 тыс. руб., комиссия составляет 0,9%. Переводы различают на «срочные» и «12 часов». В первом случае деньги поступят через несколько минут.

MoneyGram (Манигрэм)

Одна из самых популярных систем в России. Сервис сотрудничает со Сбербанком, МТС и другими крупными банками. В день можно отправить до 5 тысяч долларов, комиссия – 1%.

Blizko (Близко)

Российская система, владельцем которой является ПАО АКБ «Связь-Банк». Деньги поступают через минуту, отправления доступны по России и странах СНГ. Максимальная сумма перевода за раз – $10 000 или эквивалент в рублях или евро. Комиссия по России – 1%.

Золотая корона

Российская система, с помощью которой можно отправить перевод, погасить кредит, пополнить банковскую карту и обменять валюту. Комиссия за перевод составляет 1,5%, отправка доступна по России и странам СНГ.

Колибри

Отправить и получить перевод можно только в Сбербанке. Комиссия – 1,5%, но не более 1000 руб. Максимальная сумма для перевода – 500 тыс. руб. Получатель может забрать деньги через 10 минут.

Аллюр

Работает в России и странах СНГ. На их территории находятся 6,5 тыс. пунктов обслуживания. Максимальная сумма – $15 000, комиссия составляет от 30 руб. до $3. Отправитель должен сообщить получателю номер перевода, сумму, валюту. Также необходимо узнать адрес ближайшего пункта обслуживания.

Отслеживание денег и система оповещения

Узнать, как отследить перевод, можно в платежной системе. Большинство из них предоставляют услуги информирования с помощью СМС.

И снова о банковских комиссиях и многострадальных клиентах банков

Несмотря на то, что суды уже многократно разъяснили вопросы недопустимости одностороннего установления и изменения банковских комиссий, банки продолжают совершенствовать свои практики и придумывать новые способы увеличения своих доходов, а также устанавливать заградительные комиссии за переводы средств в другие банки.

Очередной подобный случай был рассмотрен Верховным судом РФ 11 февраля 2020 г. (Определение по делу № №78-КГ 19-52).

Гражданка Тищенко О.С. (истец) обратилась с иском к ПАО «Акционерный коммерческий банк «АВАНГАРД» (Банк). Требование Истца заключалось в том, что после закрытия карточного счета и расторжения договора банковского счёта, заключенного с Банком, за перевод оставшихся на банковском счете денежных средств (1 000 165 руб.) была начислена комиссия в размере 10% от суммы перевода, что превышает размер комиссии, согласованный в договоре банковского счета между Истцом и Банком. В обосновании указанного размера комиссии банк указал, что информация о комиссии в размере 10% за перевод денежных средств на счет в другом банке при закрытии банковского счета была размещена на интернет-сайте банка.

Суд первой инстанции встал на сторону Истца. В обоснование своего решения суд первой инстанции в том числе указал, что размещенная на сайте информация о комиссии за перевод денежных средств на счёт в другом банке при закрытии счета в самом Банке ухудшает потребительские свойства договора, а, следовательно, нарушает права потребителя на получение услуг того качества, которые были согласованы в договоре.

Однако апелляционная инстанция с выводами суда первой инстанции не согласилась. Решение, принятое в рамках первой инстанции, было отменено, и вынесен новый судебный акт, которым было полностью отказано в заявленных Истцом требованиях. При рассмотрении дела апелляционная инстанция сделала вывод, что, осуществляя перечисление денежных средств после публикации на сайте банка информации о введении комиссии в размере 10%, истец конклюдентными действиями дал своё согласие на применение новых тарифов.

Верховный суд РФ не согласился с выводами апелляционной инстанции. Он указал, что, в соответствии со ст. 29-30 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности» условия о стоимости банковских услуг, в том числе размер комиссии за переводы денежных средств, должны быть указаны непосредственно в договоре банковского счёта, заключаемого банком с физическим лицом. При этом, согласно ст. 310 ГК РФ, одностороннее изменение условий договора банковского счёта, заключенного с физическим лицом, по инициативе банка не допускается, изменение возможно исключительно по соглашению обеих сторон договора, и, так как апелляционная инстанция не указала на те действия Истца, совершение которых свидетельствовало о его согласии на изменение условий договора банковского счёта о комиссии за денежные переводы, в силу отсутствия указаний закона одностороннее изменение Банком условий договора банковского счёта с Истцом, выразившееся в увеличении суммы комиссии за денежные переводы, не порождает юридических последствий. Соответственно, к переводу, осуществленному Истцом на счет в другом банке, должна применяться комиссия, согласованная сторонами при заключении договора банковского счёта в размере 1%.

Таким образом, Верховный суд указал, что банку недостаточно разметить на своем интернет-сайте или на ином открытом публичном ресурсе информацию об изменении условий договоров банковского счёта с физическими лицами. Изменения в условия такого договора должны вноситься исключительно по соглашению с физическим лицом, причем согласие физического лица должно быть явно выраженным и безусловно свидетельствовать о том, что оно соглашается с условиями договора банковского счёта.

Более того, в развитие позиции Верховного суда в указанном Определении необходимо отметить, что, согласно абз. 2 п. 2 ст. 310 ГК РФ, право на одностороннее изменение договора не может быть закреплено за банком в силу заключенного с физическим лицом договора банковского счёта, так как для отношений профессионал-потребитель право на односторонний отказ за профессиональным участником гражданского оборота, в данном случае банком, может быть установлено исключительно в соответствующей норме закона.

Данные выводы подтверждаются абз. 4 ст. 29 Закона о банках и банковской деятельности, в котором установлено, что банк не может в одностороннем порядке менять условия договора банковского счёта, заключенного с гражданином, о комиссии за денежные переводы (а также иные условия), если иное не предусмотрено законом и договором. Так как на данный момент отсутствуют положения закона, предусматривающие отличное от ст. 29 Закона регулирование порядка изменения договора банковского счёта (сама ст. 29 Закона не может рассматриваться как «иное» в соответствии со ст. 310 ГК РФ), а иные правила об изменении условий договора с физическим лицом, не являющимся профессионалом, согласовать нельзя, то по сути Закон о банках и банковской деятельности закрепляет аналогичное правило об отсутствии возможности у банка в одностороннем порядке установить иные условия договора банковского счёта, чем были согласованы с потребителем.

В связи с изложенным целесообразно также обратить внимание на позицию КС РФ, который еще в 1999 г. оценивал конституционность положений ст. 29 Закона о банках и банковской деятельности в существовавшей на тот момент редакции (Постановление от 23.02.1999 N 4-П). В указанном постановлении КС РФ указал, что отсутствие в законе норм, вводящих обоснованные ограничения для экономически сильной стороны в договоре срочного банковского счёта, приводит к чрезмерному ограничению (умалению) конституционной свободы договора и, следовательно, свободы не запрещенной законом экономической деятельности для гражданина, заключающего такой договор. И, следовательно, положения закона, позволяющие экономически более сильной стороне (банку) сначала использовать стандартную форму договора, не предоставляя возможность физическому лицу участвовать в согласовании его условий, а после ссылаться на условия стандартной формы о том, что банк может изменять в одностороннем порядке условия заключенного договора, не могут соответствовать основным принципам, закрепленным в Конституции РФ, ограничивают конституционные права гражданина-потребителя, создают неравенство, противоречащее требованиям справедливости, закрепленным в преамбуле Конституции РФ.

Полагаем, что именно данную правовую позицию КС РФ Верховный суд положил в основу своего решения, признавая невозможным для банка изменение договора с физическим лицом в одностороннем порядке без надлежащего согласования новых условий договора. Причем Верховный суд поступил очень правильно, сделав акцент на том, что согласие на изменение условий договора с банком со стороны физического лица должно быть явно выраженным, так как в ином случае совершался бы обход положений ст. 310 ГК РФ и ст. 29 ФЗ о Банковской деятельности.

Несмотря на вышеизложенное, я думаю, что банки все равно продолжат практику одностороннего изменения комиссий, так как не все клиенты сразу пойдут в суд.