Какие вклады самые выгодные в беларусбанке

Что делать с заначкой: какие вклады сегодня предлагают банки в белорусских рублях

Виктория Дробышевская много лет работала в банковской сфере. «Белка» попросила её доступно рассказать про депозиты и на примерах объяснить, сколько сегодня можно заработать, положив деньги в банк. Этот материал не рекламный, автор опирается исключительно на свой опыт.

Фото: Reuters

Фото: Reuters

По данным myfin.by, сегодня топ-5 банков выглядит так: Беларусбанк, Белагропромбанк, Банк БелВЭБ, Приорбанк, БПС-Сбербанк. Все они предлагают депозиты (банковские вклады) с госгарантией возврата.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

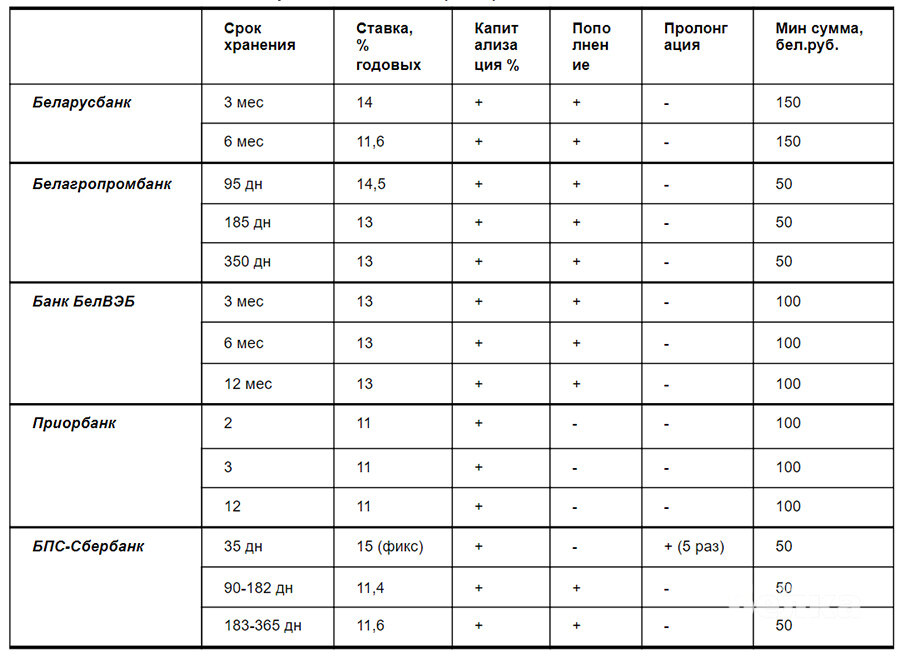

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять. К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней.

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

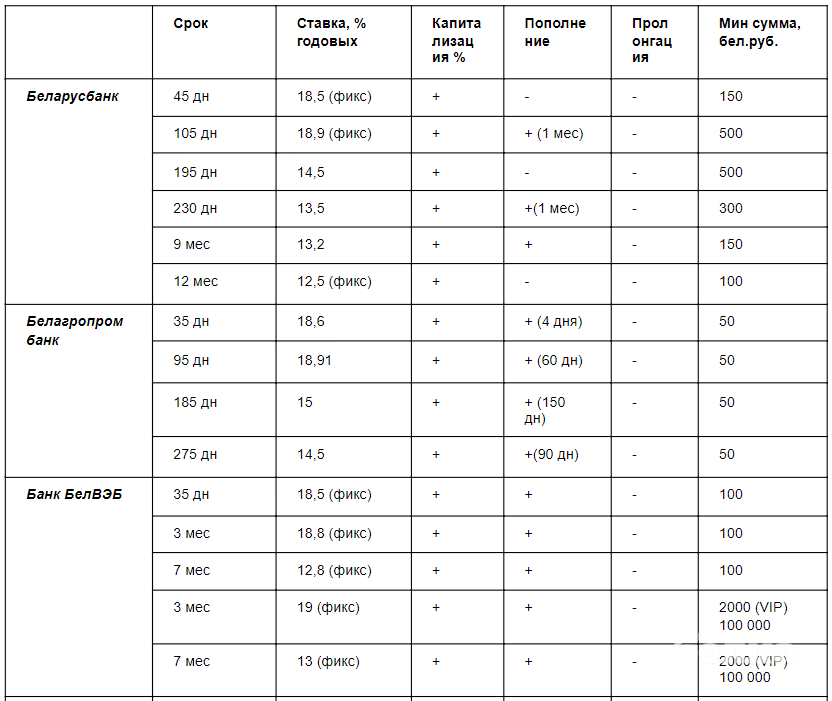

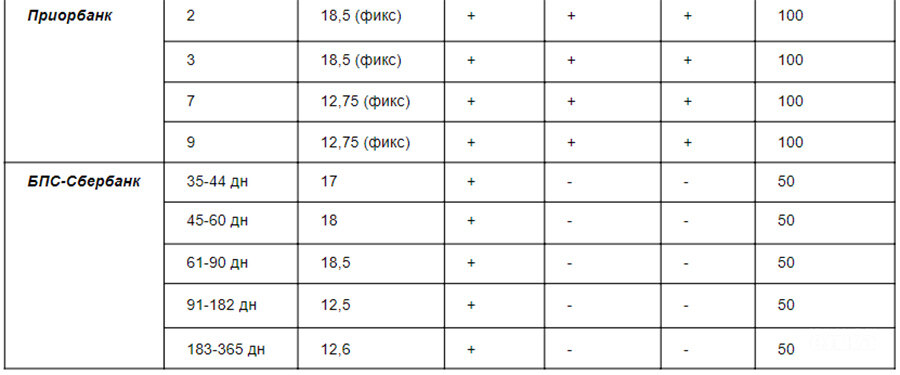

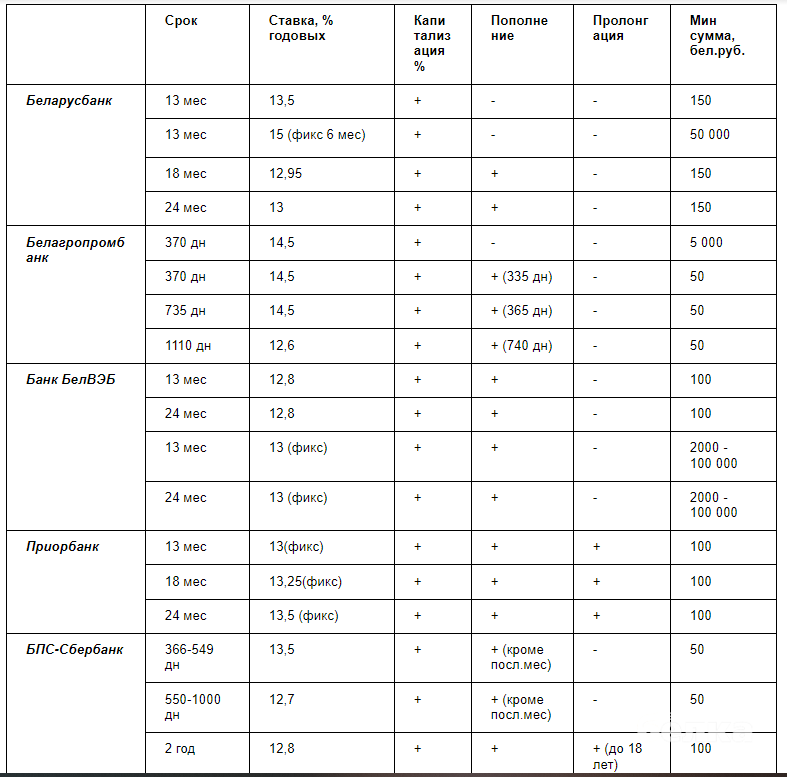

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Источник: baloven.info

Источник: baloven.info

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100) 5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

1500 * (1+18,9/100/12) 12 = 1809,40

т.е. за 12 месяцев журналист получит прибыль в 309,40 BYN

Источник: forexdengi.com

Источник: forexdengi.com

Правила жизни человека, который решил открыть депозит

1. Определить цель, чтобы понять, какой депозит нужен. То есть, если у вкладчика в течение ближайшего года в планах покупка квартиры/машины/дачи или ремонт, то не имеет смысла открывать счёт сроком на год или выше, даже если процентная ставка по нему очень заманчивая.

2. Понять, хотите ли вы пополнять вклад.

3. Внимательно читать про ставку. Часто она привязана к ставке рефинансирования Нацбанка. То есть при изменении ставки рефинансирования, меняется и ставка по депозиту.

4. Учесть при подсчётах налоги.

Беларусбанк: вклады в иностранной валюте

Депозиты Беларусбанка в валюте для физических лиц — отличный способ обезопасить и сохранить свои сбережения. Большинство вкладов предлагается с капитализацией процентов, а ставка зависит от срока, на который вы доверяете финансовому учреждению свои средства. Банк разработал самые разные предложения по сохранению денег в иностранной валюте, которую клиент выбирает сам. С некоторыми из них мы ознакомимся далее.

- Срочные валютные вклады в Беларусбанке

- «Интернет-облигации»

- «Интернет-депозит-Тренд»

- «Классик»

- Валютные вклады до востребования и текущие счета

- Чем может помочь калькулятор вкладов

- Выводы

Срочные валютные вклады в Беларусбанке

Срочные вклады в Беларусбанке в валюте достаточно популярны среди населения, поскольку они вполне доступны. Чтобы оформить депозит по выбранной программе можно посетить любое отделение Беларусбанка в Гомеле или Могилеве. Заключить договор можно и дистанционно, использовав удобный сервис интернет-банкинга.

Беларусбанк разработал специальные вклады для своих клиентов

Беларусбанк разработал специальные вклады для своих клиентов

«Интернет-облигации»

Банк предлагает такой удобный вид накоплений, как интернет-облигации. В отличие от бумажных аналогов они представляют собой средства, хранящиеся на счете клиента. Это удобно, поскольку подтверждением владения такими облигациями является выписка по счету. На руки не выдается никаких бумаг, поэтому потерять их невозможно. Вся информация по облигациям размещается на Едином портале финансового рынка.

ОАО «АСБ Беларусбанк» является лидером на рынке ценных бумаг, поэтому клиенты, вложившие свои средства, могут рассчитывать на высококвалифицированную помощь специалистов и высокую доходность облигаций.

«Интернет-депозит-Тренд»

Беларусбанк выпустил 2 финансовых продукта под этим названием, а именно «Интернет-депозит-Тренд Отзывный» и «Интернет-депозит-Тренд Безотзывный». Депозиты позволяют сохранять средства в долларах, евро и российских рублях с разными условиями, от которых зависит доходность по вкладам. Преимущества их состоят в следующем:

- капитализация процентов;

- возможность открыть договор дистанционно;

- возможность пополнения;

- возврат средств на карточку вместе с процентами.

Для сравнения депозитов из этой линейки продуктов сведем условия в таблицы:

| Условия/Депозит | «Интернет-депозит-Тренд Отзывный» в долларах | «Интернет-депозит-Тренд Отзывный» в евро | «Интернет-депозит-Тренд Отзывный» в рублях |

| Мин. сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | |

| Процентная ставка (переменная) | 0,2–0,65 в зависимости от срока | 0,1–0,2 в зависимости от срока | 1,35–2,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке |

Открыть вклад можно в отделении банка

Открыть вклад можно в отделении банка

Переменная процентная ставка в долларах высчитывается в зависимости от Ключевой ставки Федеральной резервной системы США, в евро — от базовой ставки Европейского центрального банка, в рублях — от ставки кредита овернайт ЦБ РФ. Возможна также пролонгация договора несколько раз.

Депозит «Интернет-депозит-Тренд Безотзывный» отличается более высокими процентными ставками.

| Условия/Депозит | «Интернет-депозит-Тренд Безотзывной» в долларах | «Интернет-депозит-Тренд Безотзывной» в евро | «Интернет-депозит-Тренд Безотзывной» в рублях |

| Мин. Сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца |

| Процентная ставка (переменная) | 0,5–1,65 в зависимости от срока | 0,15–0,65 в зависимости от срока | 3,35–5,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Не предусмотрено | Не предусмотрено | Не предусмотрено |

«Классик»

Валютные вклады в Беларусбанке этой линейки представлены двумя продуктами «Классик Отзывный до года» и «Классик Отзывный свыше года». Каждый из них можно открывать в долларах, евро или рублях. «Классик Отзывный до года» можно открывать на срок 95 и 185 дней, с капитализацией процентов, с возможностью пополнения счета. При заключении договора на срок 95 дней фиксированная процентная ставка 0,11%. При сроке долларового депозита 185 дней она переменная и составляет 0,1% на сегодняшний день. Если деньги хранятся в евро, то при сроке депозита 95 дней фиксированная ставка – 0,07%, на 185 дней — переменная ставка — 0,1%. Для рублей соответственно 1.5% и 1,75%.

«Классик Отзывный свыше года» банк предлагает своим клиентам открыть вклад на 18 месяцев с возможностью пополнения, но без автоматической пролонгации вклада. Процентные ставки переменные:

- вклады в долларах — 0,5%;

- в евро — 0,1%;

- в рублях — 2,69%.

Вклады в иностранной валюте имеют меньшую доходность

Вклады в иностранной валюте имеют меньшую доходность

Валютные вклады до востребования и текущие счета

В Беларусбанке вклады в иностранной валюте можно хранить на текущих счетах. Срок хранения средств в долларах, евро или российских рублях неограничен, можно совершать любые операции с деньгами. Ограничений по минимальному первоначальному взносу нет.

Открыть счет возможно, положив туда минимальную сумму иностранной единицы. Даже если нет денег, можно открыть счет с нулевым остатком, а потом пополнять его. Сумма пополнения не регламентируется, по максимальной сумме на счете тоже нет ограничений. Вклад может быть открыт как на себя, так и на другое физическое лицо.

Чем может помочь калькулятор вкладов

Выяснить, что выгоднее: вклады в евро, долларах или российских рублях поможет калькулятор на сайте официального банка. Найти нужно раздел «Калькулятор вкладов», в открывшуюся форму внести параметры:

- сумма;

- валюта;

- название депозита.

Перед вами откроются подробные условия по данному вкладу. Затем можно нажать кнопку «Рассчитать» и увидеть подробный расчет: сумму процентов к концу срока и налоги, которые будут высчитаны.

Выводы

На сегодняшний день Беларусбанк предлагает достаточное количество вкладов в иностранной валюте, чтобы клиенты могли выбрать наиболее выгодный для себя. Ставка по депозитам зависит от срока, на который размещаются средства. Она является непостоянной величиной и может поменяться в одностороннем порядке. Рассчитать примерную прибыль от депозита можно с помощью калькулятора вкладов на сайте.

«Беларусбанк» поднял ставки по вкладам в рублях и долларах

С 25 августа «Беларусбанк» повышает ставки по вновь открываемым срочным банковским вкладам в белорусских рублях и в долларах. Об этом сообщила пресс-служба финучреждения.

В частности, в рублях:

«Классик Безотзывный Яркий» – 12,5% (фиксированная ставка);

«Классик Безотзывный Яркий On-line» – 12,51% (фиксированная ставка);

«Весенний (версия 2.0)» – 12,5% (фиксированная ставка);

«Интернет-депозит Весенний (версия 2.0)» – 12,51% (фиксированная ставка);

- на 3 месяца – 11,1% (ставка кредита овернайт Нацбанка плюс 2,35 процентного пункта);

- на 6 месяцев – 11,4% (СКО плюс 2,65 п.п.);

«Урожайный Отзывный On-line»:

- на 3 месяца – 11,11% (СКО плюс 2,36 п.п.);

- на 6 месяцев – 11,41% (СКО плюс 2,66 п.п.);

«Дамский к@приз» (отзывный):

- на 4 месяца – 11,11% (СКО плюс 2,36 п.п.);

- на 7 месяцев – 11,41% (СКО плюс 2,66 п.п.);

«Классик Безотзывный Весенний» – 12,9% (СКО плюс 4,15 п.п.);

«Интернет-депозит-Безотзывный-Весенний» – 12,91% (СКО + 4,16 п.п.);

«Классик Безотзывный Удобный» – 13% (СКО + 4,25 п.п.);

«Удобный Безотзывный On-line» – 13,01% (СКО + 4,26 п.п.);

«Классик Безотзывный до года» на 9 месяцев – 12,2% (СКО + 3,45 п.п.);

«Классик Безотзывный до года» на 9 месяцев (в рамках «Клуба «Бархат») – 13,21% (СКО + 4,46 п.п.);

«Интернет-депозит-Тренд Безотзывный» на 9 месяцев – 12,7% (СКО + 3,95 п.п.);

«Интернет-депозит-Тренд Безотзывный» на 9 месяцев (в рамках клубов «Карт-бланш» и #настарт) – 13,22% (СКО + 4,47 п.п.);

«Классик Безотзывный на 1 год» – 12,5% годовых (фиксированная ставка);

«Урожайный Безотзывный» – 13,5% (СКО + 4,75 п.п.);

«Урожайный Безотзывный On-line» – 13,51% (СКО + 4,76 п.п.);

- в течение первых трех месяцев хранения – 13,5% (фиксированная ставка);

- начиная с 4-го месяца хранения – 13,5% (СКО + 4,75 п.п.);

«Классик Безотзывный свыше года»:

- на 18 месяцев – 12,95% (СКО + 4,2 п.п.);

- на 24 месяца – 13% (СКО + 4,25 п.п.);

«Дамский к@приз» (безотзывный) на 13 месяцев – 13,51% (СКО + 4,76 п.п.);

«Классик Безотзывный Детский»:

- на срок 3 года – 12,48% (СКО + 3,73 п.п.);

- на срок 4 года – 12,49% (СКО + 3,74 п.п.);

- на срок 5 лет – 12,5% (СКО + 3,75 п.п.);

А также в долларах США:

«Классик Отзывный с фиксированной процентной ставкой»:

- на 3 месяца – 0,75% годовых;

- на 6 месяцев – 0,75% годовых;

- на 9 месяцев – 0,75% годовых;

- на 12 месяцев – 0,75% годовых;

- на 18 месяцев – 0,75% годовых;

«Классик Отзывный On-line с фиксированной процентной ставкой»:

- на 3 месяца – 0,75% годовых;

- на 6 месяцев – 0,75% годовых;

- на 9 месяцев – 0,75% годовых;

- на 12 месяцев – 0,75% годовых;

- на 18 месяцев – 0,75% годовых;

«Классик Безотзывный с фиксированной процентной ставкой»:

- на 3 месяца – 1,25% годовых;

- на 6 месяцев – 1,25% годовых;

- на 9 месяцев – 1,25% годовых;

- на 13 месяцев – 2,3% годовых;

- на 18 месяцев – 2,3% годовых;

- на 30 месяцев – 2,3% годовых;

- на 36 месяцев – 2,3% годовых;

«Классик Безотзывный On-line с фиксированной процентной ставкой»:

- на 3 месяца – 1,25% годовых;

- на 6 месяцев – 1,25% годовых;

- на 13 месяцев – 2,3% годовых;

- на 18 месяцев – 2,3% годовых;

- на 30 месяцев – 2,3% годовых;

- на 36 месяцев – 2,3% годовых;

«Стабильный Отзывный» – 0,75% годовых (фиксированная ставка);

«Стабильный Отзывный On-line» – 0,75% годовых (фиксированная ставка);

«Стабильный Безотзывный» – 1,25% годовых (фиксированная ставка);

«Стабильный Безотзывный On-line» – 1,25% годовых (фиксированная ставка).

В каком банке лучше открывать депозит? (2)

20 лет на сайте

пользователь #93

Классификация депозитов по сроку действия.

Выделяют короткосрочные (до 6 мес.) и длительные (до нескольких лет) вклады. От срока депозита зависит процентная ставка: чем длительнее срок вклада, тем больше процентная ставка по нему.

Пополняемые и непополняемые депозиты.

Непополняемые: не при каких условиях вклад не может быть пополнен.

Пополняемые: вклад может быть пополнен, однако существуют нюансы:

1) может существовать ограничение по сумме пополнения

2) может существовать ограничение по количеству пополнений за учетный период (например не более раза в месяц)

Классификация депозитов по возможности снятия денежных средств.

Выделяют 3 вида:

1. депозиты до востребования;

2. срочные депозиты;

3. депозиты с минимальным неснимаемым остатком.

Все они имеют свои достоинства и недостатки:

1. Депозит до востребования — это тип депозитов с самым низким процентом, по сути это просто передача денег банку на хранение, однако при этом не приходится платить деньги за аренду банковской ячейки и даже получать от банка незначительный процент за пользование своими денежными средствами. Основным преимуществом данного вида депозитов является возможность в любой момент снять с депозитного счета требуемую сумму без каких бы то ни было ограничений.

2. Срочный депозит — это самый выгодный для вкладчиков вид депозитов, по которому банк, как правило, дает вкладчику максимальный процент, однако при этом вкладчик не имеет возможности снять денежные средства без потери накопленных процентов (как правило, при досрочном расторжении договора вкладчику насчитываются проценты по ставке вкладов «до востребования», которая значительно ниже поцентной ставки по срочным вкладам).

3. Депозит с минимальным неснимаемым остатком — это комбинированная форма, представляющая собой нечто среднее между срочным депозитом и депозитом до востребования, как правило, при открытии такого депозитного счета вкладчик вносит определенную сумму, которую не имеет права снять до окончания срока вклада (иначе он теряет свою процентную ставку и проценты по вкладу насчитываются по ставке вкладов «до востребования» ), однако при этом все денежные средства свыше этой минимальной суммы доступны для снятия без всяких штрафных санкций со стороны банка и по ним начисляется общая для депозитного вклада процентная ставка(как правило, с ежемесячной капитализацией процентов).

Капитализация процентов по депозиту.

Капитализация процентов — это начисление процентов на сумму депозита. Как правило, по большинству вкладов капитализация осуществляется ежемесячно, однако существуют случаи когда капитализация процентов происходит чаще (минимальный период капитализации составляет 1 календарный день, однако такой вариант банкам не выгоден и они обычно не идут на него) или реже (как правило, это полный срок действия депозита, для вкладчика же это означает полную потерю процентов при досрочном снятии денежных средств, если иное не указано в договоре с банком).

Калькулятор вкладов

Ещё калькулятор вкладов (налог нужно выбирать «отстутствует» ).

Сравнение вкладов в брублях и валюте от Инфобанка.

[url=http://img.[censored]/n/infografika/0a/e/dolgi_ed_2.swf]Карта долгов и сбережений по материалам ББС

Опрос рублёвых депозитчиков от windll Результаты, сводный отчёт с графиками (часть 1, часть 2).

Опрос валютных депозитчиков от windll Ответы, сводный отчёт с графиками (часть 1, часть 2).

Отчёты формируются автоматически по ответам за последние две недели => хотите актуальных результатов — отвечайте каждые две недели.

Ищите самые актуальные предложения на последних страницах темы. А чтобы не нужно было перелопачивать для этого 100500 страниц — не захламляйте её оффтопиком.

Ниже перечислены банки и ответ на вопрос «каким днём будет проводка при внесении денег в сб/вс?»

- Альфа — пн/пн.

- АПБ — сб/вс.

- ББ — сб/вс.

- БГПБ — сб/?. Но есть иная информация, требуется проверка.

- ВТБ — сб/вс.

- Идея — пн/пн. Есть противоположная информация, требуется проверка.

- МТБ — пн/пн.

- Приор — сб/вс.

Q: А на допвзносы в этот депозит?

A: Нет.

Q: А если доп пролежит меньше года (брубли) / двух (валюта)?

A: Всё равно нет.

Q: А если договор давний, но пролонгировался после 1 апреля?

A: Тогда налог будет. Пруф тот же.

Словарик сленга, используемого завсегдатаями и старожилами. Благодарности и замечания адресуем vincuchok.

Ещё один словарик разместил Бендюжник, благодарности (а также возмущение «обокраденных Шпаков» ) адресовать ему.

Родственная тема о фондах банковского управления, доверительном управлении.

Родственная тема о ценных бумагах — акциях, облигациях.

Смежные темы, несмотря на то, что они имеют некоторое отношение к депозитам, обсуждают в соответствующих ветках:

Курсы валют; Пластиковые карты (вопросы, не касающиеся депозитных свойств), Драгоценные металлы, EUR vs USD, Кредиты.

Здесь это оффтопик, со всеми вытекающими.

Рекомендуется не употреблять уничижительные наименования банков: на Онлайнере — здесь и на профильных ветках — присутствуют их представители, которых подобный «юмор» демотивирует отвечать на вопросы и делиться эксклюзивной инфой.

Идейным потомкам Петросяна рекомендую взглянуть сюда и осознать, что без Колумба в предках тоже не обошлось.

«Дочки» российских банков в Белоруссии резко подняли ставки по вкладам

Белорусские «дочки» российских банков пошли на агрессивное повышение ставок по вкладам в белорусских рублях на фоне политического кризиса в стране. Они предлагают клиентам доходность на 2–3 п.п. выше, чем в других крупных белорусских банках, следует из сообщений на сайтах кредитных организаций и таблиц процентных ставок (информация на 9 сентября 16.00 мск).

Доходность вкладов физлиц растет в Белоруссии с августа, когда в стране начались массовые протесты несогласных с результатами президентских выборов. В первые дни сентября большинство банков провели еще один раунд повышения ставок — и если крупнейшие банки страны увеличили доходность по коротким безотзывным депозитам в среднем до 14–15% годовых, то почти у всех игроков, связанных с Россией, ставки заметно превысили этот уровень.

С 2015 года в Белоруссии вклады для физических лиц делятся на отзывные и безотзывные. Оба вида открываются на определенный срок, но средства с безотзывных депозитов нельзя снять досрочно.

Какие условия предлагают российские «дочки»

- Белорусская «дочка» Сбербанка (БПС Сбербанк) с 7 сентября начала принимать новый безотзывный депозит в белорусских рублях сроком на 35 дней по ставке 17% годовых. С 1 сентября она также подняла ставки по короткому безотзывному вкладу «Сохраняй» до 12,45%, с предыдущего пересмотра от 26 августа доходность продукта выросла сразу на 2,7 п.п.

- ВТБ (Беларусь) в августе—сентябре скорректировал доходность почти всей линейки сберегательных продуктов, следует из таблиц процентных ставок на разные даты, размещенных на его сайте. Самое серьезное повышение доходности затронуло короткие безотзывные депозиты в белорусских рублях с размещением средств на 35–65 дней (ВТБ-Enter и «Окно возможностей»): еще 28 июля ставки по ним составляли 8,2–8,7% годовых, а с 4 сентября их доходность поднялась примерно на 10 п.п., до 18,7–18,8% годовых.

- Альфа-банк (Беларусь) (контролируется «Альфа-Групп») с начала августа включил в линейку безотзывный вклад на 33 дня в белорусских рублях — с 4 августа по 2 сентября ставка по нему выросла с 8 до 17%. Банк также стал предлагать клиентам открыть отзывной вклад в белорусских рублях сроком на два месяца, за август—сентябрь доходность по этому депозиту выросла с 8,5 до 16% годовых.

- «Дочка» ВЭБа, которая в Белоруссии занимается в том числе обслуживанием физлиц, тоже пересматривала ставки по депозитам для населения. С 31 июля сразу по нескольким вкладам в БелВЭБе сроком на 35 дней применялись ставки 11–12,5% годовых. С 3 сентября доходность выросла до 15%, а с 7 сентября — до 17% годовых.

- Белгазпромбанк — единственная из российских «дочек», которая в августе—сентябре воздержалась от резкого повышения ставок по коротким вкладам для населения. Банк с 6 июля увеличил доходность по безотзывному вкладу на 30 дней до 12% годовых и с тех пор не пересматривал условия. Белгазпромбанк также приостановил прием дополнительных взносов по некоторым депозитам в долларах и евро.

В сентябре три белорусских игрока — БТА Банк, РРБ-Банк и банк «Решение» — стали предлагать ставки по коротким безотзывным депозитам выше 20% годовых, однако их доля на рынке невелика. У крупнейших участников рынка — Беларусбанка, Белагропромбанка, Приорбанка и Белинвестбанка — доходность аналогичных сберегательных продуктов не превышает 15% годовых.

Почему «дочки» российских банков агрессивно повышают ставки

РБК направил запрос в дочерние структуры российских банков в Белоруссии. Исполнительный директор белорусского Альфа-банка Александр Бобко сообщил, что в августе у населения были повышенные девальвационные ожидания. Он не прокомментировал, чем вызвано решение резко увеличить доходность депозитов в сентябре, хотя отметил, что условия изменились только по краткосрочным вкладам. «Мы понимаем, что ситуация в скором времени стабилизируется», — пояснил топ-менеджер.

На фоне акций протестов население Белоруссии стало выводить из банков средства как в иностранной, так и в национальной валютах. По оценке Fitch, только за первые три недели августа из рейтингуемых агентством банков было выведено от 1 до 6% депозитов. Одновременно белорусы скупают на рубли иностранную валюту: по данным Нацбанка страны, ее чистые покупки населением только за август составили $622 млн против $874 млн за предыдущие семь месяцев.

Повышение организациями ставок именно по коротким безотзывным депозитам — самый логичный шаг, говорит младший вице-президент Moody’s Светлана Павлова: «Это позволит банкам не переплачивать за полученную ликвидность слишком долго, кроме того, условие безотзывности защищает эти пассивы». По словам эксперта, в белорусском банковском секторе сейчас есть серьезные проблемы с ликвидностью. «Это видно по ситуации на межбанке. Там ставки по заимствованиям в национальной валюте в последние дни превысили 20%, по инструментам Нацбанка ставки тоже выше 20% — а это как раз показывает, что ситуация с ликвидностью обострилась. Это напоминает ситуацию в России в конце 2014 года, когда тоже наблюдался кризис ликвидности», — замечает Павлова.

Положение российских «дочек» сейчас более уязвимо. «Такой разрыв в ставках [по сравнению с другими крупными банками] может отчасти объясняться тем, что уже во втором квартале именно у российских «дочек» был заметный отток депозитов. Одна из версий — влияние на настроения вкладчиков ситуации с Белгазпромбанком», — поясняет аналитик Moody’s.

Подразделения российских банков в Белоруссии имеют высокую долю фондирования в валюте, отмечает аналитик Fitch Ольга Игнатьева. «Ресурсы в белорусских рублях являются стратегически важными для активных операций», — объясняет она активность игроков в повышении ставок. По словам Игнатьевой, российские «дочки» традиционно предлагали по депозитам доходность чуть выше, чем белорусские госбанки.

Могут ли белорусские «дочки» положиться на материнские структуры в России

Дочерние организации российских банков могут рассчитывать на межбанковские кредиты, открытые кредитные линии. Ликвидность от материнских банков по-прежнему доступна «дочкам», но она предоставляется в иностранной валюте, подчеркивает Игнатьева. «В данной ситуации пока речь о продаже валюты не идет, поскольку банки могут управлять позициями с помощью процентных ставок», — заключает она.

«Мы знаем, что у «дочки» Сбербанка открыта кредитная линия от материнской структуры, которой они могут воспользоваться. Пока лимит выбран не полностью, и БПС Сбербанк рассчитывает на поддержку в случае необходимости», — говорит Павлова. Агентство ожидает, что российские банки продолжат поддерживать свои «дочки» в Белоруссии.

«Масштабы поддержки со стороны материнских структур, конечно, могут зависеть от развития политической ситуации: если будет негативный сценарий или усиление конфронтации уже с Россией, это может повлиять на позицию головных банков», — допускает Павлова.

Российские власти уже попросили руководство Сбербанка, ВТБ и ВЭБа не ограничивать доступ белорусских организаций к рублевой ликвидности, сообщило агентство Reuters со ссылкой на источники. Речь шла о том, чтобы «не закрывать межбанковские лимиты». Собеседники Reuters утверждали, что власти России обеспокоены возможностью повторения «украинского сценария» в Белоруссии. В марте 2015 года Украина ввела санкции против «дочек» российских банков, работающих на территории страны.

В Сбербанке и Альфа-банке отказались комментировать тему предоставления ликвидности белорусским структурам. Представитель ВТБ сообщил, что ВТБ (Беларусь) имеет достаточный запас ликвидности «для обеспечения всех клиентских платежей как в моменте, так и в среднесрочной перспективе». ВЭБ и Газпромбанк не ответили на запрос РБК.

Вклады в рублях в Беларусбанке

Беларусбанк представляет собой коммерческую организацию с иностранным капиталом, которая предоставляет услуги гражданам не только Беларусии, но и имеет представительства на территории России.

Банк является клиентом ориентированным, поэтому главными принципами работы структуры является соблюдение законодательства, защита данных и финансов своих клиентов.

А также предоставления широкого спектра качественных услуг согласно установленным нормам и требованиям.

Представительство АСБ Беларусбанка в Российской Федерации осуществляет весь спектр услуг для населения:

- Предоставление банковских услуг для физических лиц по осуществлению расчетов с другими банками, организациями, внутрибанковские операции;

- Предоставление кредитов для физических и юридических лиц, включая ипотечное кредитование, потребительское кредитование и кредитные карты;

- Обслуживание счетов юридических и физических лиц;

- Депозиты— срочные, несрочные, до востребования;

- Валютные операции, валюто-обменные операции.

АСБ Беларусбанк занимает одну из лидирующих позиций по процентным ставкам для вкладов в долларах, рублях.

Виды вкладов в Беларусбанке

Вклады предоставляются гражданам Российской Федерации, которые являются физическими лицами по действующим программам.

Среди них имеются краткосрочные вклады, долгосрочные депозиты, депозиты до востребования, а также вклады, которые можно оформить онлайн не выходя из дома, и те, которые оформляются лишь в филиалах или офисах АСБ Беларусбанк.

Чтобы ознакомиться с действующими тарифами и процентными ставками по депозитам данной коммерческой организации достаточно посетить официальный сайт www.belarusbank.by

Официальный сайт организации

Официальный сайт организации

В левой части страницы, в разделе частным клиентам необходимо найти ссылку вклады и перейти по ней.

Далее в открывшемся окне становится доступна информация по депозитам в иностранной валюте (в то числе и российский рубль, поскольку банк иностранный), и в белорусских рублях.

Действующие виды вкладов

| Оформление интернет-вклада онлайн для клиентов | |||||

| Название | Валюта | Ставки, % | Схема начисления процентов | Сроки, месяцев | Минимальный вклад |

| Интернет-депозит-Тренд Отзывный | Доллар США | От 0,8 до 1,7 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение понижением ставки | 3, 6, 12, 18, 23 | От 100 долларов США |

| Интернет-депозит-Тренд Отзывный | |||||

Важно! Переменная годовая процентная ставка изменяется в случае изменения базового показателя со следующего дня после его изменения.

Помимо этого, на сайте реализована возможность оформить депозит самостоятельно для граждан, которые уже являются клиентами банка.

Для этого необходимо зарегистрироваться в интернет-банкинге и осуществлять операции непосредственно со своего кабинета.

Процедура оформления онлайн депозита

Для оформления депозита в режиме онлайн необходимо убедиться, что человек является клиентом банка и имеет достаточную сумму денег на счету.

Далее необходимо вооружиться паспортом и ИНН и перейти на официальную страницу банка.

На первом этапе требуется получить карточку банку, если таковой не имелось ранее.

Все операции можно осуществлять, не выходя из дома. Далее подключить услугу интернет -банкинг.

Заходим на сайт банка и в правом верхнем углу нажимает вход в интернет-банкинг, далее система предложит ознакомиться с офертой, где прописаны основные права и обязанности сторон, согласиться с ними и перейти к заполнению анкеты.

Заполнение формы

Заполнение формы

Необходимо максимально точно заполнять все данные, иначе карта будет недействительна и придется ожидать перевыпуска или изменения данных, которые вступят в силу.

После того, как анкета будет успешно и правильно заполнена (все поля, отмеченные красными снежинками) клиенту присваивают логин и пароль, и он может осуществить вход в интернет-банкинг.

Ввод логина и пароля

Ввод логина и пароля

Двухфакторная авторизация позволяет обезопасить клиентов от мошеннических действий третьих лиц путем использования одноразовых паролей, которые приходят на номер телефона.

Используется в данном случае тот номер, который был указан при регистрации.

Если телефон или номер телефона был утерян и доступ осуществить невозможно, рекомендуется обратиться в поддержку или в отделение банка, которые является ближайшим.

Вторым этапом для оформления депозита следует непосредственно подача заявки на его оформление. Поле успешного входа в личный кабинет банка, клиенту станет доступна вся информация, которую он может использовать для личных целей.

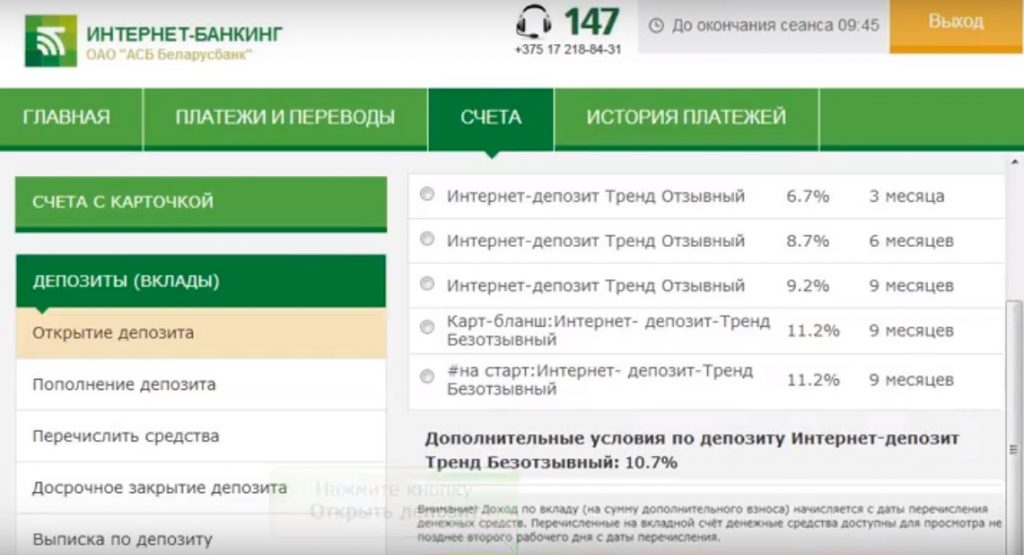

На главной страничке интернет-ресурса банка требуется нажать раздел “Депозиты”. Эта графа находится в верхней части сайта в виде шапки страницы.

Поскольку вход в онлайн-кабинет уже осуществлен, то далее требуется выбрать пункт слева “открытие депозита”.

Депозиты

Депозиты

В правой части экрана откроется дополнительная информация, в которой указаны все виды депозитов, которые актуальны к оформлению на сегодняшний день и активны для оформления онлайн.

Счета

Счета

Выбираем депозит, который требуется оформить, заранее ознакомившись с процентными ставками, сроками и суммой для вклада. Вся эта информация доступна на главной странице АСБ Беларусбанк.

После выбора нужной категории нажимаем “открыть депозит”. Сразу будет предложена и сформирована стандартная оферта депозитного договора, подпись которой осуществляется путем согласия с условиями и требованиями онлайн.

Следует обратить внимание на пункты 1.3 и 1,4, каждый клиент обязан знать нюансы оформления.

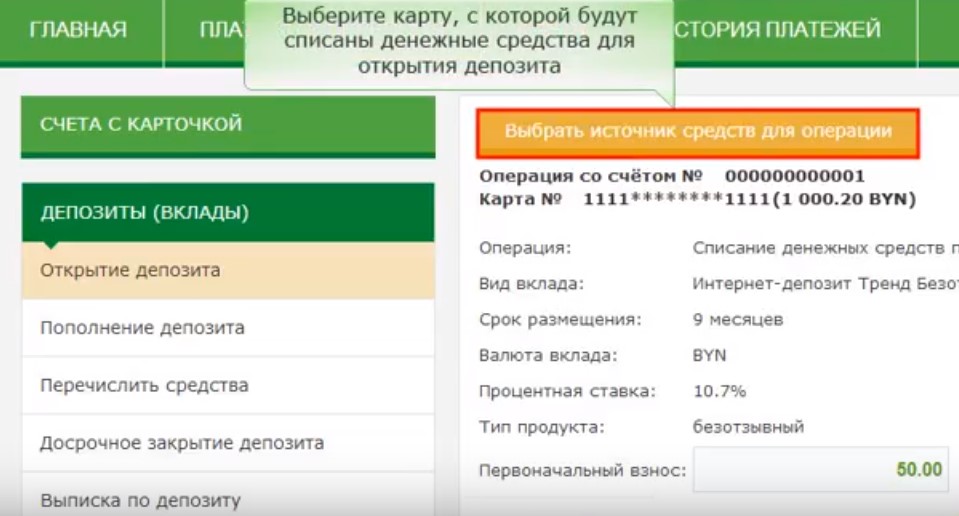

Далее требуется выбрать источник, с которого будут списаны денежные средства для блокирования в счет депозита. Согласно выбранному виду депозита, эта сумма может быть доступна далее для транзакций, а может быть и недоступна. Следует учитывать этот факт.

Описание

Описание

Вручную выбирается сумма вклада и нажимается кнопка “продолжить”. После проверки и уточнения данных следует нажать “я принимаю открытие счета”.

С этого момента депозит считается открытым. Статус депозита можно проверить в личном кабинета. Информация по нему доступна круглосуточно, в том числе касающаяся капитализации процентов, изменений в суммах, сроках и прочее.

Если у банка появляются изменения в предоставлении депозитов или ставок по ним, клиенту обязательно сообщают об этом в личном письме или информация доступна в аккаунте интернет-банкинга.

АСБ Беларусбанк предлагает своим клиентам безопасный и удобный способ оформления депозитов, отслеживания информации по ним в любое удобное время.

Если возникают вопросы по поводу оформления продуктов банка онлайн, работы интернет-приложений для телефона и планшета или другие волнующие вопросы, клиенты всегда может обратиться в службу поддержки по номеру горячей линии и выяснить все аспекты вопросов.