Как самому вести бухгалтерию ООО

Как самому вести бухгалтерию ООО

Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной деятельности предприятия, его имуществе и обязательствах.

Зачем нужен бухучёт

Пока бизнес некрупный, кажется, что всю информацию о денежных потоках и обязательствах возможно удержать в голове или достаточно записывать самое важное в тетрадку, а вести бухучёт бессмысленно. Это в какой-то мере правда: чем меньше бизнес и количество сделок, тем проще отслеживать операции. Но грамотный бухгалтерский учёт позволяет не только фиксировать факты хозяйственной жизни. Благодаря ему можно:

- Оценить реальное финансовое положение предприятия

- Контролировать работу компании и выявлять расхождения с прогнозами

- Находить резервы

- Определять выгодные и убыточные операции

- Следить за соответствием деятельности нормам законодательства

- Вовремя сдавать отчётность, соблюдая график

Согласно закону 402-ФЗ, бухучёт могут не вести ИП и филиалы иностранных компаний — все остальные предприятия обязаны это делать и сдавать конкретные формы отчётности в налоговую.

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное, чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички» использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ. Например, закупка сырья – это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход (кредит) в денежном эквиваленте.

Один и тот же факт хозяйственной жизни «проводится» через обе колонки и помечается двумя разными числовыми кодами. Эти числовые коды называются бухгалтерскими счетами и соответствуют конкретным группам близких хозяйственных операций. Каждая компания самостоятельно решает, какие счета использовать, выбрав нужные из общего плана . Фиксация дебета и кредита с указанием счетов называется бухгалтерской проводкой.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым, сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы компании за отчётный период, и отчёт о финансовых результатах (он же ОПиУ — отчёт о прибыли и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в Налоговую службу раз в год. В перечень приложений входят: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к отчетности.

В правильно составленном балансе активы всегда равны пассивам.

Что такое упрощённый бухучёт

С 2013 года, согласно п. 4 ст. 6 закона 402-ФЗ, малые предприятия имеют право вести бухучёт в упрощённой форме.

Напомним, что бизнес считается малым, если его годовой доход не более 800 млн рублей, численность сотрудников — не более 100 человек, доля участия государства и фондов в уставном капитале — не более 25%, а доля других юрлиц — не более 49%.

Суть упрощённого бухучёта раскрыл Минфин России в Рекомендациях по применению упрощенных способов ведения бухучета и составления бухотчетности. Документ предлагает малому бизнесу 3 варианта упрощённого бухучёта: его полную форму, сокращённую и самую простую.

Полный вариант упрощённого учёта рекомендован предприятиям, которые сталкиваются с большим количеством разноплановых хозяйственных операций. Он предполагает использование сокращённого плана бухгалтерских счетов, в котором родственные счета объединены в один. А также этот способ позволяет исправлять ошибки в текущем периоде отчётности. Шаблоны регистров, которые можно применять при такой форме упрощённого учёта, приведены в виде приложений к Рекомендациям.

Сокращённая форма упрощённого учёта предполагает всё то же, что и полная, но также позволяет вести вместо нескольких регистров всего один — журнал учёта фактов хозяйственной жизни. Образец журнала тоже есть в приложении к документу Минфина.

Самая простая форма упрощённого учёта рекомендована только микропредприятиям — компаниям, у которых не более 15 работников, а годовой доход — не более 120 млн рублей. Этот способ ведения бухучёта позволяет отказаться от двойной записи с указанием дебета и кредита. И вести только книгу учёта фактов хозяйственной жизни по группам статей документов отчётности так называемым. Такой метод бухучёта называется кассовым.

Все 3 формы подразумевают и упрощённую бухгалтерскую отчётность: малые предприятия обязаны предоставить налоговой только бухгалтерский баланс и отчёт о финансовых результатах — без приложений.

Тем не менее, не все малые предприятия могут вести упрощённый бухучёт. Это запрещено для:

- организаций, деятельность которых подлежит аудиту;

- жилищно-строительных и кредитных потребительских кооперативов;

- микрофинансовых организаций;

- компаний госсектора и политических партий;

- адвокатских бюро и нотариальных палат;

- НКО, выполняющих функции иностранных агентов.

Как обойтись без бухгалтера

Если вы пока не можете взять опытного специалиста в штат, есть другие способы справляться с бухучётом.

Если вы ИП, можно не вести бухгалтерский учёт и ограничиться финансовым, который позволит отслеживать денежные потоки.

Если вы ООО, удовлетворяющее критериям малого бизнеса, попробуйте вести учёт самостоятельно — пройдите краткосрочные бухгалтерские курсы или используйте специальные программы, не требующие особых экономических знаний. Некоторые сервисы предлагают бесплатный пробный период использования и варианты решений для бизнеса на выбор. Например, у Бухгалтерии Сбербанка их три.

Если вы применяете несколько налоговых режимов, бухучёт будет сложным — в данном случае желательна квалифицированная помощь. Наймите стажёра-операциониста, который сможет обрабатывать первичную документацию, или отдайте ведение бухучёта на аутсорсинг, или используйте разное ПО для операций по каждому режиму. Затраты на эти услуги окупятся сполна.

Как выбрать программу для бухучёта

Идеального программного обеспечения, которое подошло бы и лавке по продаже орехов, и оконной фабрике, не существует. Выбирая программу, подумайте, что она должна уметь и каким запросам соответствовать. Вот перечень параметров, которые стоит учесть:

- подготовка отчётности в соответствии с налоговым спецрежимом и организационно-правовой формой;

- возможность синхронизации с кассовым аппаратом;

- возможность запуска на разных устройствах, включая мобильные;

- наличие напоминания о сроках отчётности;

- умение формировать отчёты в цифрах и графиках;

- степень сложности в обращении;

- стоимость.

Программы, рассчитанные на неспециалиста, легче в использовании: они дают подсказки, формируют отчёты по готовым схемам и упрощают анализ финансовых данных.

Как составить учётную политику

Учётная политика — это подробная инструкция по ведению бухгалтерского и налогового учёта. Составляет её, как правило, бухгалтер, а одобряет и закрепляет соответствующим приказом — руководитель компании. Если учётная политика разработана грамотно, благодаря ей в случае увольнения бухгалтера дела с лёгкостью сможет продолжить новый специалист или сам руководитель.

Перечень положений учётной политики зависит от вида деятельности компании, выбранного налогового режима и того, упрощённый учёт применяется или полный. Но — в части бухгалтерского учёта — в учётной политике должно быть указано следующее:

- Лицо, ответственное за ведение бухучёта;

- Какой способ ведения учёта выбран: упрощённый, сокращённый или простой, бумажный или электронный;

- Рабочий план счетов;

- Формы первичной документации и регистров;

- Порядок учёта доходов и расходов;

- Положение об основных средствах компании и порядок их оценки, инвентаризации и перерасчёта;

- Порядок учёта и оценки товарно-материальных ценностей, товаров и готовой продукции;

- Порядок внесения исправлений и критерии ошибок;

- Перечень нормативных документов: применяемые положения бухгалтерского учёта (ПБУ), Налоговый кодекс, закон 402-ФЗ.

Шаблоны реестров и первичной документации, если они разработаны компанией самостоятельно и отличаются от унифицированных, оформляются в виде приложений к политике.

Для создания учётной политики, включающей бухгалтерский и налоговый разделы, можно использовать платные или бесплатные конструкторы, которые легко найти через интернет-поисковики. Как правило, такие сервисы умеют подстраиваться под применяемый налоговый режим и даже совмещение режимов. Главное, убедитесь в том, что используемый конструктор учитывает актуальные требования законодательства, а если есть возможность — обратитесь за разработкой документа к профессионалу.

Учётная политика едина для всех структурных подразделений бизнеса. По мере необходимости документ можно дополнять новыми положениями, а вот менять позволено всего 1 раз в год. И только в 3 случаях: если изменилось законодательство или условия хозяйствования (например, виды деятельности), а также если выбраны другие способы ведения бухучёта.

Организация и ведение бухгалтерского учета в ООО с нуля

Со дня создания и вплоть до ликвидации любое ООО обязано вести бухгалтерский учет. Рассказываем, как организовать этот процесс.

Закон об обязательности ведения бухучета в ООО

Вести бухучет обязывает статья 6 Закона №402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Освобождены от этого только индивидуальные предприниматели и структурные подразделения иностранных фирм.

Стандарты бухучета прописаны в Положениях по бухгалтерскому учету, всего их 24.

Основы организации бухгалтерского учета в организации

Первым делом нужно решить, кто будет заниматься бухучетом в ООО и кто за него будет отвечать.

Согласно закону № 402-ФЗ руководитель фирмы должен:

- либо возложить обязанность вести бухучет в ООО на главбуха или другого сотрудника;

- либо заключить договор на оказание бухгалтерских услуг;

- либо возложить эти обязанности на самого себя. Это разрешено только организациям малого и среднего бизнеса, которые имеют право вести бухучет в упрощенном виде.

Следующим шагом нужно составить учетную политику и утвердить ее у руководителя ООО. В ней прописывают применяемые методы бухгалтерского учета, особенности расчета налогов, закрепляют план счетов и формы первичных документов. При проверке учета налоговики будут сверять действия бухгалтеров с учетной политикой ООО.

В процессе работы компания должна вести сплошной учет всех хозяйственных операций. Каждую операцию оформляют первичным документом и фиксируют в регистрах бухучета с группировкой на соответствующих счетах. Все первичные документы нужно хранить не менее пяти лет.

Периодически нужно проводить инвентаризацию обязательств и активов (ст. 11 закона № 402-ФЗ). Когда и как проводить инвентаризацию, организация решает сама и прописывает это в учетной политике.

По итогам года на основе данных бухучета составляют бухгалтерскую отчетность ООО и сдают в налоговую инспекцию и органы статистики.

Особенности бухгалтерского учета и отчетности ООО для малого бизнеса

Закон «О бухгалтерском учете» дает право организациям малого и среднего бизнеса вести бухучет в упрощенном виде. Для этого нужно соответствовать критериям из статьи 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ:

- доля юрлиц (не относящихся к СМП) и иностранных компаний в уставном капитале не больше 49% (за некоторыми исключениями);

- доход ООО за предыдущий год не больше 800 млн руб.;

- численность сотрудников ООО – не больше 100 человек.

У таких организаций есть выбор: вести полноценный бухучет или упрощенный. Выбрав упрощенный вариант, ООО может не применять некоторые ПБУ, использовать сокращенный план счетов, не проводить переоценку нематериальных активов (НМА) и основных средств (ОС), исправлять ошибки прошлых лет текущим годом, сдавать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах и т.д.

Принципы упрощенного учета прописаны в Приказе Минфина от 21.12.1998 № 64н и Рекомендациях Института Профессиональных Бухгалтеров РФ от 25.04.2013 № 4/13, одобренных Минфином.

Микропредприятиям с годовым доходом не больше 120 млн руб. и штатом не больше 15 человек еще проще. Они могут просто отражать факты хозяйственной деятельности в журнале и не вести двойную запись.

Упрощенный бухучет – право, а не обязанность ООО. Но если решили им воспользоваться, это нужно прописать в учетной политике.

Бухучет и налогообложение ООО на ОСНО

Общая система налогообложения – самая сложная. И если организация выбрала этот режим, работы у бухгалтера будет много, а от идеи справиться с этой работой самостоятельно, без бухгалтера, лучше сразу отказаться.

Компания, применяющая общую систему налогообложения, должна:

- вести учет доходов и расходов в целях расчета налога на прибыль;

- выставлять контрагентам счета-фактуры с выделенным НДС;

- вести учет «входящего» и «исходящего» НДС в книге покупок и книге продаж для расчета НДС;

- ежеквартально отчитываться по НДС и налогу на прибыль, а также сдавать расчеты по налогу на имущество.

Кроме этого, ООО нужно уплачивать зарплатные налоги и отчитываться по НДФЛ в ИФНС, по страховым взносам – в ИФНС и ФСС, а также сдавать сведения персонифицированного учета в ПФР.

Ведение бухгалтерского и налогового учета ООО на спецрежимах

Налоговый и бухгалтерский учет ООО на спецрежимах (УСН, ЕНВД) проще, т.к. они освобождены от самой трудоемкой работы – учета и отчетности по НДС и налогу на прибыль.

Общество с ограниченной ответственностью на УСН ведет учет доходов и расходов для расчета единого упрощенного налога, а если применяет УСН с объектом «Доходы», то даже расходы для налогообложения учитывать не нужно.

ООО на ЕНВД не отчитываются по доходам и расходам в налоговую инспекцию, т.к. платят фиксированный налог с вмененного дохода.

Но даже на спецрежимах ООО должны вести бухучет, поэтому обязанность учитывать доходы и расходы для целей бухгалтерского учета остается.

ООО на ЕНВД не отчитываются по доходам и расходам в налоговую инспекцию, т.к. платят фиксированный налог с вмененного дохода.

Но даже на спецрежимах ООО должны вести бухучет, поэтому обязанность учитывать доходы и расходы для целей бухгалтерского учета остается.

ООО-работодатели сдают такой же набор отчетов в ИФНС, ПФР и ФСС по НДФЛ и страховым взносам, что и предприятия на общем режиме.

Как ведется бухгалтерский учет на предприятии: свой штат, онлайн-сервис или привлеченные специалисты

Хотя закон и позволяет руководителю ООО вести бухгалтерский учет самостоятельно, на практике редко кто так делает, потому что без знаний и опыта в области бухгалтерского и налогового учета это рискованно. Можно наделать ошибок и «попасть» на штрафы.

Подспорьем может стать онлайн-сервис для ведения бухгалтерии: «Мое дело», «Контур» и др. Сервис автоматически заполняет отчеты и другие документы, считает зарплату и налоги, формирует проводки, напоминает об отчетных датах и т.д.

Этот вариант хорош для мелких ООО на спецрежимах с небольшим количеством стандартных операций. Полностью квалифицированного бухгалтера он не заменит, но может избавить от рутины и сэкономить время. Когда масштабы ООО растут и появляются нестандартные операции, сервис перестает удовлетворять потребностям бизнеса.

Для более крупных организаций, особенно если они применяют общую систему налогообложения, нужны опытные специалисты, и компания для организации бухучета в ООО может сделать следующее:

- Взять специалистов в штат. Самый затратный вариант. К расходам на зарплату прибавляются расходы на страховые взносы, соцпакет, оборудование рабочего места, программное обеспечение и обучение. Сэкономить на зарплате специалиста не получится, т.к. плохой низкооплачиваемый бухгалтер обойдется ООО еще дороже.

- Нанять приходящего бухгалтера для ведения бухгалтерского учета на предприятии. Самый рискованный вариант. Приходящих бухгалтеров часто нанимают неофициально, а значит они не несут никакой ответственности за ошибки и могут в любой момент пропасть. Можно заключить договор, но все равно это будет один удаленный бухгалтер, который скорее всего еще и распыляется на другие организации.

- Передать бухгалтерию ООО на аутсорсингв специализированную компанию. Самый выгодный вариант и по цене, и по качеству. Учет будет вести не один бухгалтер, а целая команда, где каждый специалист в своей области. При этом все затраты на содержание и обучение персонала ложатся на аутсорсера, а клиент платит только абонентскую плату в рамках договора. И самое главное – аутсорсинговая компания по договору несет материальную ответственность за свои ошибки.

Если платить штатному бухгалтеру 50 тысяч рублей «чистыми», то вместе со страховыми взносами и НДФЛ он обойдется фирме примерно в 75 тысяч рублей в месяц без учета соцпакета, ПО и обучения. При этом в 1С-WiseAdvice учетом будет заниматься не один, а команда специалистов с уровнем гораздо выше бухгалтера за 50 тысяч.

Передать на аутсорсинг можно не всю бухгалтерию ООО, а только некоторые участки , например, учет зарплаты или обработку первичных документов. Можно оставить ежедневные задачи у себя, а на аутсорс отдать составление отчетов и функции главного бухгалтера, чтобы одновременно иметь под рукой штатного бухгалтера и быть спокойными за правильность ведения учета.

Правила ведения бухгалтерского учета в ООО (нюансы)

- Ведение бухгалтерского учета ООО и закон о бухучете

- Трудно ли вести бухучет обществам с ограниченной ответственностью?

- Как вести бухучет на производственном предприятии?

- Пример организации бухучета в ООО

- Итоги

Ведение бухгалтерского учета ООО и закон о бухучете

Согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ каждая коммерческая организация обязана вести бухгалтерский учет. Не являются исключением и ООО. При этом закон о бухучете предусматривает следующие правила для ООО как разновидности коммерческих структур:

- Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО (п. 1 ст. 7).

- Руководитель ООО возлагает ведение бухучета на себя, на главного бухгалтера (или иное должностное лицо данного ООО) либо передает ведение бухучета специализированной организации (п. 3 ст. 7).

- ООО составляет учетную политику — локальный нормативный документ, устанавливающий правила ведения бухучета и налогового учета (ст. 8).

- Каждая имевшая место в деятельности ООО хозоперация удостоверяется первичным учетным документом (п. 1 ст. 9). При этом первичная документация должна содержать определенные реквизиты, без которых она может быть признана недействительной. Перечень таких реквизитов приведен в п. 2 ст. 9.

О нюансах оформления бухгалтерской первички читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

- Данные, зафиксированные в первичной учетной документации, служат основой для составления учетных бухгалтерских регистров ООО (п. 1 ст. 10). Перечень обязательных реквизитов таких регистров приведен в п. 4 ст. 10.

- Активы и обязательства ООО подлежат периодической инвентаризации (ст. 11), которая заключается в сопоставлении фактического наличия учетных объектов с данными регистров бухучета. Инвентаризация проводится с периодичностью, определяемой руководством общества (кроме случаев, когда в соответствии с действующим законодательством она обязательна).

- На основе учетных регистров составляется бухгалтерская отчетность ООО — в общем случае раз в год по завершении года (пп. 3, 4 ст. 13). Случаи и порядок иной периодичности представления бухотчетности перечислены в пп. 4, 5 ст. 13.

- Отчетность считается полностью сформированной после подписания ее руководителем ООО.

О порядке составления бухотчетности ООО см. материал «Бухгалтерская отчетность для ООО — особенности и нюансы».

- В ООО должен быть организован эффективный внутренний контроль совершаемых обществом хозопераций.

Трудно ли вести бухучет обществам с ограниченной ответственностью?

Ответ на этот вопрос зависит от множества факторов, определяющих объем и сложность учетной бухгалтерской работы. Перечислим основные из них:

- Выбранный режим налогообложения. Будете ли вы работать на ОСНО или УСН? Каждый режим имеет свои нюансы, и решить, на каком из них будет проще и оптимальнее работать конкретной организации, можно только после тщательного анализа особенностей деятельности ООО. Но с большой долей определенности можно сказать, что бухучет на режиме ОСН будет более трудоемким.

Выбрать подходящий режим налогообложения вам помогут наши публикации, например: «Чем отличается УСН от ОСНО? Что выгоднее?».

- Является ли ООО субъектом малого предпринимательства (СМП). Критерии принадлежности субъектов к СМП перечислены в ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. В том случае, если к обществу применимы данные критерии, оно может вести бухучет и составлять бухотчетность в упрощенном порядке (ст. 4 закона 402-ФЗ), что делать гораздо легче, чем осуществлять бухгалтерскую работу в полном объеме.

- Отсутствие или наличие наемного персонала. Если ООО принимает на работу сотрудников, необходимо понимать, что объем учетной работы и отчетности существенно увеличивается. Вы никак не сможете обойтись без учета движения работников (приема на работу в ООО, переводов, увольнений), расчета зарплаты, отпускных, больничных, страховых взносов. При отсутствии работников бухгалтерский и кадровый документооборот значительно сокращается.

Организовать кадровый учет на предприятии вам поможет наш материал.

- Объем хозопераций. К ним, в частности, относятся: отгрузки товаров покупателям, поступление оплаты от них, взаиморасчеты с поставщиками, начисление и выплата зарплаты и многие-многие другие. Иными словами, под хозоперациями общества подразумеваются любые действия, которые привели к увеличению или уменьшению его доходов и расходов. Естественно, чем больше будет таких операций, тем более сложным и трудоемким будет их учет.

- Количество и особенности используемых ООО направлений деятельности. Чем больше видов деятельности, тем разнообразнее осуществляемые ООО операции. Безусловно, однотипные хозоперации учитывать значительно проще. Кроме того, у всех сфер бизнеса существует своя определенная специфика (в промышленном производстве, торговле, строительстве, услугах и т. д.). Ее тоже следует принимать во внимание.

- Особенности деятельности бизнес-партнеров ООО. Так, контрагенты могут работать на иных налоговых режимах, нежели ООО, осуществлять в партнерстве с ООО внешнеэкономические сделки или, например, быть бюджетными предприятиями. Во всех перечисленных случаях в бухучете будут свои нюансы.

Как вести бухучет на производственном предприятии?

Отдельного разговора заслуживает бухгалтерский учет в ООО, осуществляющих производственные операции, которые являются одним из самых сложных объектов бухучета. Это связано в первую очередь с тем, что учет себестоимости оказывает непосредственное влияние на формирование итоговых показателей деятельности компании. При этом калькуляция затрат, учет расходов очень непросты и имеют массу нюансов.

Какие виды деятельности относятся к производству? Это:

- промышленность;

- пищевая отрасль;

- производство сельхозпродукции;

- строительство;

- многие другие виды деятельности.

Конечно, в рамках одной статьи невозможно рассказать обо всех тонкостях бухгалтерского учета на производственном предприятии. Но советуем изучить новый ФСБУ 5/2019 «Запасы», который вступил в силу с 2021 года и отменил действие ПБУ 5/01. Стандарт внес ряд существенных поправок в порядок учета запасов, незавершенного производства и готовой продукции.

Как правильно учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Рекомендуем вам ознакомиться с материалами нашей рубрики «Учет затрат», в которой вы найдете исчерпывающую информацию по многим вопросам, касающимся бухучета на производстве.

Пример организации бухучета в ООО

Какие же шаги нужно предпринять ООО для организации корректного и достоверного бухучета на предприятии? Рассмотрим примерный план, который поможет вам осуществить эту непростую задачу:

Шаг 1. Выбираем оптимальный режим налогообложения (с режимом необходимо определиться до подачи документов на регистрацию в ИФНС). При этом необходимо помнить, что на различных режимах налоговая нагрузка одного и того же общества может отличаться в несколько раз.

Шаг 2. Определяем ответственного за ведение бухучета в ООО — как мы уже выяснили, эту функцию может на себя взять его руководитель (в установленных п. 3 ст. 7 закона № 402-ФЗ случаях), а можно возложить ее на главбуха или передать аутсорсинговой компании.

Какова ответственность за нарушения при ведении бухучета, подробно разъясняется в Путеводителе от КонсультантПлюс. Чтобы посмотреть материал, получите пробный доступ к системе. Это бесплатно.

Шаг 3. Изучаем особенности налогового и бухгалтерского учета деятельности ООО. На основе полученных данных разрабатываем рабочий план счетов (за основу принимается приказ Минфина от 31.10.2000 № 94н), составляем и утверждаем учетную политику в соответствии с порядком, предусмотренным в ПБУ 1/2008.

Осуществить эту задачу вам помогут наши материалы:

Шаг 4. Организуем первичный учет документации и отражение зафиксированных в ней учетных сведений в регистрах бухучета.

Шаг 5. Изучаем и соблюдаем порядок, сроки представления отчетности и уплаты налогов.

Вам будут полезны публикации наших рубрик:

Итоги

Организация и ведение бухгалтерского учета в ООО осуществляются в соответствии с принципами, изложенными в бухгалтерском законодательстве РФ. Сложность ведения учета ООО зависит от многих факторов, основными из которых являются налоговый режим, наличие сотрудников, вид (или виды) осуществляемой ООО деятельности.

С чего начать бухгалтерский учет?

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

Начало учета. Кто должен вести бухучёт?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Специально для небольших организаций есть послабления. Например, федеральный закон № 209-ФЗ разрешает субъектам малого бизнеса вести бухгалтерский учёт в упрощённой форме.

Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами. Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

С чего начать бухгалтерский учет в организации?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

- Разработать учётную политику

- Подготовить формы первичных документов

- Утвердить план счетов

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве. Утверждать новую учетную политику на каждый год или издавать приказы о ее продлении не нужно.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Что писать в учетной политике?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- график документооборота;

- правила проведения инвентаризации;

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

В своей учетной политике пишите только о тех способах учета, которые вы должны утвердить самостоятельно или выбрать из предложенных. Переписывать то, что и так обязательно для всех предприятий, не нужно. Также нет смысла писать и о тех аспектах учета, которые вы не будете применять. Например, если у вас нет нематериальных активов и они не планируются, можно не выбирать правила их амортизации. Если вдруг они появятся, учетную политику всегда можно будет дополнить.

В веб-сервисе Контур.Бухгалтерия удобно вести учет, начислять зарплату, сдавать отчетность.

Правила ведения налогового учета должны содержать

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. Организации могут разрабатывать формы некоторых первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

Однако если в хозяйственной жизни организации нет нестандартных операций, лучше не создавать индивидуальные формы документов. Чтобы не усложнять документооборот, лучше применять формы, рекомендованные Госкомстатом.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? — Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: Анна Садтарова, эксперт Контур.Бухгалтерии

Ведение бухгалтерского учета с нуля

Обязанность бизнеса в ведении бухгалтерского и налогового учета закреплена на законодательном уровне и регулируется ФЗ № 402 «О бухгалтерском учете» и НК РФ. Вне зависимости от сферы деятельности, формы собственности и выбранного режима налогообложения все компании должны выполнять данную обязанность. Послабления действуют только в отношении компаний, которые выбрали УСН. Для них бухучет ведется в упрощенном варианте, а для ИП и вовсе нет необходимости вести его.

Как организовать ведение учета в бухгалтерии

Бухучет должен вестись непрерывно и с установленной периодичностью необходимо формировать отчетность. Начинать ведение учета стоит раньше, чем начнутся первые сделки и продажи. После регистрации компании и получения правоустанавливающей документации можно составлять локальные нормативные акты, которые будут регулировать учет.

Для этого необходимо:

- Сформировать учетную политику.

- Разработать формы первичной документации.

- Утвердить план рабочих счетов.

Создание учетной политики

Учетной политикой является внутриорганизационный документ, который регламентирует принципы ведения бухгалтерского и налогового учета. УП должна быть составлена и утверждена в течение 90 дней с даты госрегистрации компании. В ней прописываются все особенности бухучета в вашем бизнесе.

Как правило, УП создается и применяется последовательно из года в год и не изменяется. Корректировки могут вноситься в связи с открытием нового направления в деятельности компании или при изменении законодательных норм.

Стоит отметить, что часто УП необходима при прохождении инспекционных проверок.

В учетной политике прописываются:

- выбранный метод ведения бухгалтерского учета и ответственные лица;

- форма ведения бухучета;

- разработанные планы счетов;

- классификация доходов и расходов;

- утвержденные формы первичных документов;

- методики переоценки ОС;

- порядок оценки МПЗ;

- утвержденный график документооборота;

- методики для отдельных операций.

Политика должна быть утверждена руководителем соответствующим приказом.

Первичная документация и рабочий план счетов

Все хозяйственные операции в бухгалтерском учете должны быть отражены в первичных документах. Их форма унифицирована, однако, компании могут разрабатывать их по-своему усмотрению. Самое важное, что они должны быть внесены в УП.

Также в УП утверждается план счетов и регистры бухучета. Формы планов счетов утверждены Минфином, поэтому компании могут выбрать для себя подходящие и применять их.

Кто будет вести бухгалтерский учет с нуля

Законом не запрещено заниматься бухгалтерией самостоятельно, но на практике это влечет за собой большие риски. Так как необходимо обладать большим объемом знаний и практических навыков, новичок в этом направлении может допустить ошибки, которые повлекут за собой штрафы от государственных органов.

Поэтому чаще компании выбирают иные методы. Это могут быть:

- Найм специалиста в штат. Для небольшого бизнеса этот вариант достаточно невыгодный. Руководителю нужно помимо заработной платы отчислять налоги за сотрудника и взносы в страховые фонды, обеспечить его программным обеспечением и оборудовать рабочее место. Причем во избежание ошибок в построении и ведении бухгалтерского учета с нуля нужно выбрать именно бухгалтера с опытом, а такой сотрудник может обойтись недешево.

- Найм приходящего или удаленного бухгалтера. Такой способ может быть достаточно рискованным. Это обусловлено отсутствием ответственности такого специалиста за допущенные ошибки. Вдобавок ко всему, в любой момент такой специалист может заболеть или попросту уволиться.

- Сотрудничество с аутсорсинговой компанией. Для большинства игроков бизнеса это наиболее подходящий вариант и по качеству предоставляемых услуг, и по стоимости. При этом над рабочими задачами будут работать не один бухгалтер, а команда специалистов. Наиболее важное преимущество такого варианта — это то, что аутсорсинговая компания в соответствии с договором несет материальную ответственность за профессиональные действия своих специалистов, которые могут обернуться ошибками.

Передать бухгалтерские функции можно как комплексно, так и частично (ведение учета, расчет заработной платы сотрудников и другие). Некоторые компании оставляют за собой рутинные задачи, а обязанности главного бухгалтера при этом выполняют аутсорсеры. То же самое можно сделать и наоборот.

Услуга постановки бухгалтерского учета

Аутсорсинговые компании предлагают также услугу постановки бухгалтерского учета. Такой способ помогает выстроить качественный и эффективный учет. При этом:

- проводится анализ деятельности компании и специфики бизнеса;

- выбирается система налогообложения, что позволяет подобрать оптимальную налоговую нагрузку законными методами;

- подбирается подходящий метод ведения бухгалтерского и налогового учета;

- составляются внутренние правила и график документооборота;

- формируется учетная политика, разрабатываются планы рабочих счетов, создаются формы первичной документации.

Данным методом пользуются компании, которые заинтересованы в качественном создании системы вне зависимости от того, кто будет в дальнейшем заниматься бухгалтерией.

Подводя итоги, стоит отметить, что при необходимости всегда можно обратиться к профессионалам, которые помогут создать основу для ведения учета. Компания «РосКо» готова оказать услуги по постановке бухгалтерского учета, разработке учетной политики и иным услугам, которые позволят создать эффективную и надежную платформу для отражения хозяйственных операций в вашей компании.

Бухучёт без бухгалтера: что нужно знать ООО

Что такое бухучёт

Бухучёт — система учёта, которая собирает информацию о деятельности организации и её финансовом положении. Учитывается каждое действие в жизни ООО, а в конце года данные обобщаются в один отчёт, который называется «бухгалтерская отчётность».

Этот отчёт в первую очередь нужен налоговой и Росстату, его сдают каждый год до 31 марта. Ещё на отчёт смотрят банки при выдаче кредита, чтобы оценить финансовое состояние заемщика, и инвесторы, чтобы определить, насколько привлекательно вкладываться в бизнес.

Бухгалтерский учёт приносит пользу даже собственникам ООО. Например, помогает принять решение о дальнейшем развитии организации или рассчитать дивиденды.

Счета, проводки, дебет и кредит

Изо дня в день в организации происходят хозяйственные операции: компания продаёт товары, закупает материалы у поставщиков, оказывает услуги клиентам, выплачивает зарплату сотрудникам. Каждую операцию нужно подтверждать документом: договором, актом, накладной, платежкой и т.д. А на каждый документ в бухучёте создается проводка. Дальнейшее объяснение не обойдется без бухгалтерских терминов, поэтому вот небольшая расшифровка.

В бухучете есть счета. Каждый объект учёта деятельности ООО считается отдельным счётом и имеет код:

- товары — 41 счет,

- касса — 50 счет,

- расчётный счёт — 51 счет,

- расчёты с поставщиками — 60 счет,

- расчёты с покупателями — 62 счет,

- налоги — 68 счет,

- и ещё много других.

Обозначение помогает быстрее записывать и находить информацию обо всём, что происходит в организации.

Хозяйственные операции отражаются в денежном выражении на двух счетах — это называется проводкой. Она показывает переход денег с одного бухгалтерского счёта на другой. Вы уже могли видеть, как проводка записывается:

Поступили товары от поставщика на 50 000 рублей: на основании входящей накладной нужно сделать проводку «Дебет 41 — Кредит 60».

Эта проводка означает, что на счете «Товары» сумма увеличилась на 50 000 рублей, а на счёте 60 «Расчеты с поставщиками» сумма уменьшилась.

Проводка записывается по дебету одного счёта и по кредиту другого. Можно говорить, что по дебету отражается поступление на бухгалтерский счёт, а по кредиту – списание.

Так проводками документируется вся жизнь организации, а в конце года подводятся итоги: считаются начальные остатки, обороты по каждому счёту и конечные остатки. В этом и есть бухучёт.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Куда записывать этот бухучёт

Для записи всех проводок, оборотов и остатков по счетам существуют разные документы. Их называют регистрами бухгалтерского учета. Матёрые бухгалтеры используют огромное разнообразие форм, но для начала достаточно знать о самых необходимых.

Оборотно-сальдовая ведомость — основной документ, который представляет собой большую таблицу с данными: какие остатки были на начало периода, на какую сумму произошло операций и что осталось на конец. Бухгалтеры обладают способностью находить по такой таблице все несоответствия, поэтому очень любят этот документ.

Карточка счёта — ещё один популярный документ, в котором хранится история всех проводок по каждому счёту. Помогает разобраться, откуда взялась конкретная проводка и как она повлияла на состояние конкретного счета.

Бухгалтерская отчётность — для многих главная цель, ради которой ведётся бухучёт. Это несколько форм отчётов, в которых содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую и Росстат до 31 марта.

Можно ли справиться самому без бухгалтера?

У организаций на УСН не так много операций, поэтому с бухучётом может справиться сам директор. Чтобы это оформить с точки зрения закона, нужно издать приказ о возложении на себя таких обязанностей. в Эльбе на вкладке «Сотрудники».

Бухгалтерский учёт строго регламентируется законодательством. Чтобы обучиться всем правилам и стандартам, бухгалтеры тратят несколько лет. Директор не может себе такого позволить. Мы постарались найти выход и сделали в Эльбе доступный бухучёт без специальных знаний проводок, счетов и прочих бухгалтерских штучек.

В Эльбе вы отражаете понятные операции из жизни ООО, на основании этого сервис самостоятельно формирует проводки, не перегружая вас сложными бухгалтерскими терминами. Когда вы загружаете банковскую выписку, то видите привычные поступления и списания денег по счету, но в этот момент Эльба уже отразила в бухучете нужную проводку. Вид проводки зависит от типа операции в деньгах. Например, если это оплата услуг от клиентов, то будет проводка Дебет 51 «Расчетные счета» — Кредит 62 «Расчеты с покупателями».

Так же происходит, когда вы формируете документы клиентам, заводите входящие документы от поставщиков, выдаёте зарплату сотрудникам, платите налоги и взносы, получаете и гасите кредит. Эльба сама заботится о проводках и ведёт за вас бухгалтерский учет.

В Эльбе вы не найдете проводок, счетов, оборотно-сальдовой ведомости и прочих инструментов, которыми профессионалы пользуются каждый день. Только при подготовке бухгалтерской отчетности по итогам года можно посмотреть все обороты и остатки по счетам. Если вы по-настоящему любите бухгалтерию со всеми её составляющими, присмотритесь к нашим друзьям — сервису Контур.Бухгалтерия.

Как подготовить бухгалтерскую отчётность в Эльбе

Прежде чем начать подготовку бухотчётности, утвердите свои правила бухучёта и план счетов. Для этого существует специальный документ, который называется «Учётная политика». В нём организация прописывает, как учитывает себестоимость товаров и материалов, как начисляет амортизацию на основные средства, какие шаблоны документов использует и другие бухгалтерские приёмы. Для тех, кто сам ведёт учёт в Эльбе, мы подготовили шаблон учётной политики. Вам останется вставить своё название, распечатать, поставить подпись с печатью и хранить у себя на случай налоговой проверки.

Теперь можно приступать к бухотчётности. На вкладке «Отчётность» вас ждёт задача Подготовить и отправить бухгалтерскую отчётность

Эльба готовит бухгалтерскую отчётность в пошаговом мастере. Ваша главная задача — проверить все данные, указанные в течение года, и добавить недостающую информацию. Вот несколько шагов, которые важны для правильного бухучёта и формирования отчётности.

Данные по зарплате сотрудников

Проверьте, что у сотрудников указаны все начисления: оклады, премии, отпускные, вычеты, больничные и пособия. Налоги и страховые взносы с зарплаты Эльба рассчитает автоматически.

Документы

В ООО важен каждый документ, который несёт в себе хозяйственную операцию: договоры, акты, накладные, счета-фактуры, платёжные документы, авансовые отчёты, ведомости. Не все их нужно добавлять в Эльбу, но обязательно следует хранить у себя на случай налоговой проверки.

Для подготовки бухотчётности в Эльбе нужно добавить:

- акты и накладные, которые вы выставляли клиентам;

- входящие акты, накладные от поставщиков и авансовые отчёты от сотрудников по подотчётным деньгам.

Обратите внимание на статус исходящих документов: неподписанные акты не попадут в отчёт. Проследите, чтобы в документах были заполнены количество, единицы измерения и цена: Эльба сама выведет список некорректно заполненных документов.

Если обнаружится, что часть документов отсутствует, запросите их у своих контрагентов.

Деньги

Важно отразить все поступления и списания денег по банку и по кассе. Обязательно проверьте типы операций, потому что именно от этого зависит, какие проводки сформирует Эльба. Если подходящего типа операции нет, то следует выбрать тип «Другое» и указать счёт бухучёта.

Остатки на 1 января

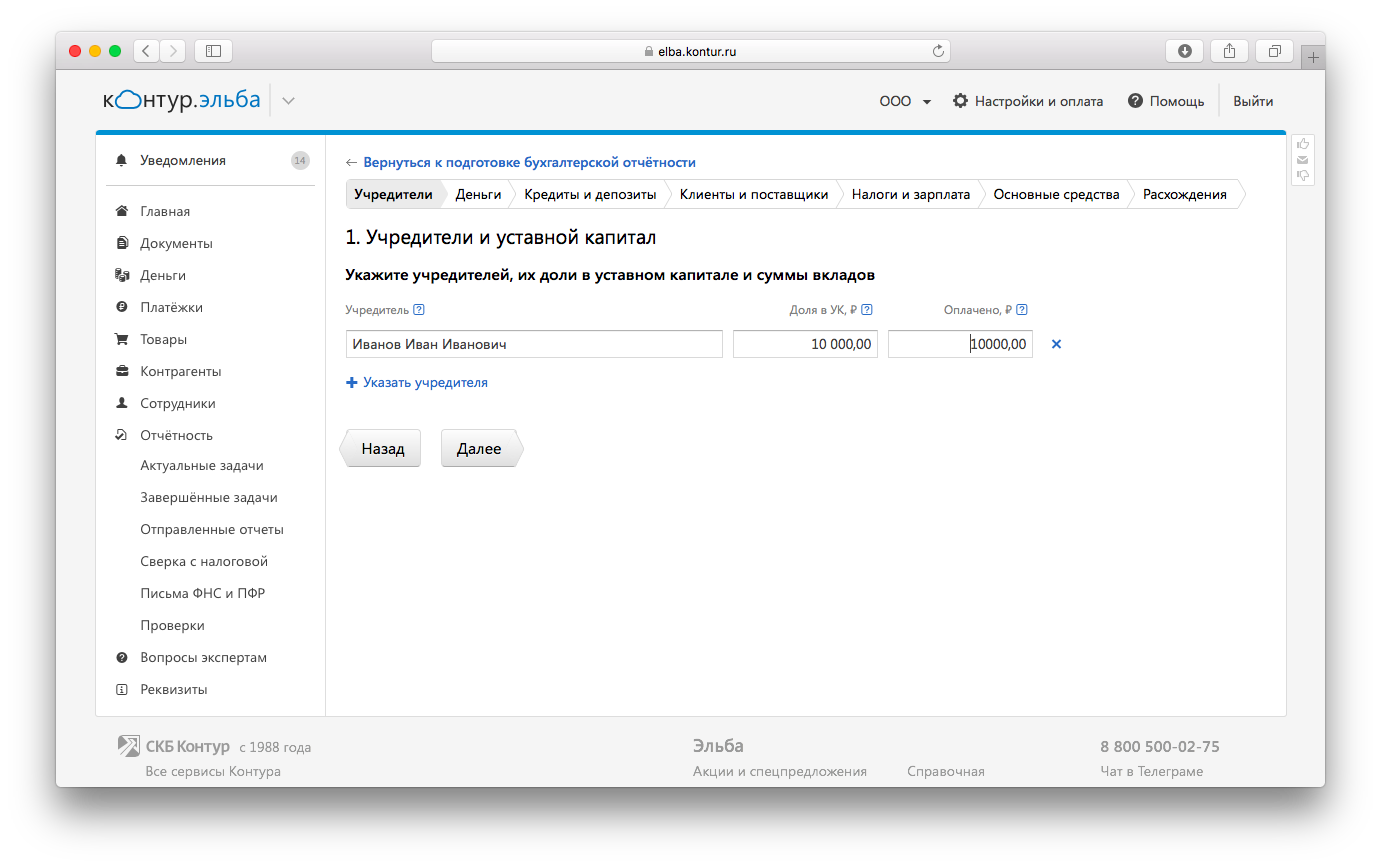

Организациям, которые недавно зарегистрировались и впервые сдают бухотчетность, достаточно указать информацию об учредителях и их долях в уставном капитале.

Если вашему ООО несколько лет и раньше бухотчётность формировал бухгалтер или другой сервис, то теперь Эльбе нужно задать начальную точку, от которой будет формироваться бухгалтерский учёт. Для этого понадобится несколько данных на 1 января отчётного года:

- Остаток товаров на складе;

- Доли в уставном капитале и суммы уже внесенных вкладов учредителями;

- Остатки на банковских счетах и кассе;

- Оставшиеся выплаты по кредитам и остаток на депозитах;

- Долги, переплаты и авансы по расчетам с контрагентами, по налогам, по зарплате и подотчетным суммам сотрудников;

- Стоимость основных средств и нематериальных активов, начисленная амортизация (как считать амортизацию, описано в статье).

Эльба сопоставит остатки на 1 января с показателями бухотчётности за прошлый год. При расхождениях возможны 2 варианта: вы неправильно оценили остатки на начало года или прошлая отчётность составлена неверно. Если причина в неверной отчётности за прошлый год, вернитесь на первый шаг и переключите мастер в режим формирования данных за два года.

Товары

Товары

Для формирования правильной бухотчётности, товары нужно содержать в полном порядке. Если Эльба выявит минусовой остаток на складе, вероятно, у вас не хватает информации о поступлении товара от поставщика. Проверьте, что вы верно завели все документы по этому товару.

Обратите внимание на соотношение единиц измерения. Вы можете закупать товар в коробках, а продавать штуками, тогда у товара нужно указать количество штук в каждой коробке.

Налоги

Сумма налога нужна, чтобы правильно отразить все расчеты с государством. Налог ЕНВД укажите прямо из отчета из строки 040 раздела 3. А налог УСН Эльба подставит автоматически из выполненной задачи по отчётности УСН.

Бухсправки

После того, как вы добавите в Эльбу все документы, поступления и списания и приберётесь в товарах, отразите недостающие операции бухгалтерскими справками.

Некоторые проводки пока не поддались автоматизации в Эльбе. Например, начисление агентского вознаграждения по отчёту агента или признание дохода в бухучёте по договору оферты. Такие операции нужно отразить в бухучёте «ручными» проводками. По правилам для ручных проводок существует отдельный документ — бухгалтерская справка. Этому мы посвятили отдельную статью.

Сверка долгов с контрагентами и сотрудниками

Помогает проверить долги и переплаты на конец года. Сверка состоит из двух шагов: сначала предстоит сверить долги по сотрудникам, а затем по контрагентам. По каждому их них Эльба подсчитала итоговые суммы — сколько вам должны, и сколько вы должны. Если глядя на суммы, вы понимаете, что кто-то не прав, перейдите в карточку сверки с контрагентом, кликнув по его названию. Здесь все расчёты сгруппированы по категориям. Разобраться в суммах помогут документы по сделкам, которые доступны по ссылке «Показать документы». А всплывающие подсказки намекнут, где именно искать закравшуюся ошибку.

После того, как вся необходимая информация о вашем ООО окажется в Эльбе, сервис сформирует для вас оборотно-сальдовую ведомость и бухгалтерскую отчётность. Отчёт нужно отправить в налоговую через интернет. Налоговая не принимает бумажную бухотчетность у малого бизнеса начиная с отчетности за 2020 год.

Какой бы простой ни была подготовка бухотчётности, она требует времени. Это самый ёмкий отчёт, для которого нужно проверить все операции за прошлый год. Если вы ещё не открывали задачу по бухотчётности, поскорее расправьтесь с ней и снова забудьте на ближайший год. А если вы уже всё сдали, вы наш герой!

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур