Как обменять квартиру в ипотеке на большую

Обмен ипотечной квартиры на другую

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Естественно, за этот период в жизни заемщика могут наступить перемены, требующие переезда или расширения жилой площади.

Отсюда и возникает вопрос: «Как поменять квартиру в ипотеке на другую?»

Возможна ли процедура?

Многие заемщики уверены, что наличие обременения не позволит им продать или обменять квартиру. На самом деле это не совсем так.

Просто на период кредитования такая жилплощадь считается временной собственностью банка, поэтому любые предпринимаемые действия должны быть согласованы с кредитным менеджером (ст. 37 ФЗ № 102 «Об ипотеке»).

Попытка провести операцию без разрешения кредитора является грубым нарушением ипотечного договора. В результате банк может потребовать досрочного погашения задолженности.

Особенности обмена ипотечного жилья

Решившись на процедуру, обязательно учтите несколько важных нюансов:

Как получить разрешение банка?

Обмен ипотечной квартиры на другую возможен лишь при выполнении следующих условий:

Во время принятия решения финансовая организация учитывает еще 2 момента – ликвидность покупаемой жилплощади (обязана быть высокой) и стоимость новой недвижимости (меньше или равна заложенной).

Доступные варианты

Обменять ипотечное жилье можно несколькими способами. Рассмотрим каждый из них.

Способ 1. Продажа одной квартиры и покупка другой

Речь идет о заключении двойного договора «купли-продажи». Для проведения данной операции заемщику необходимо выполнить несколько шагов:

Многие покупатели не желают связываться с ипотечной недвижимостью. В этом случае они могут быть абсолютно спокойны, так как покупают жилье, с которого уже снято обременение.

Также следует отметить, что подписание двойного договора «купли-продажи» прекрасно подходит для обмена ипотечной квартиры на более дешевое жилье, ведь ни один банк не согласится сознательно уменьшать ликвидность залогового имущества.

Способ 2. Замена залогового имущества

Обмен ипотечной квартиры с заменой залогового имущества можно провести только при условии равнозначной стоимости обоих объектов (данный факт устанавливается кредитором).

Процедура проходит в следующем порядке:

- Предоставление документов на новую жилплощадь;

- Оценка новой квартиры;

- Уточнение условий ипотеки;

- Заключение договора мены;

- Оформление залога;

- Снятие обременения со старой жилплощади.

Подобные сделки имеют ряд сложностей, ведь не каждый согласится купить квартиру, находящуюся в залоге финансовой организации.

Способ 3. С привлечением краткосрочного потребительского кредита

Еще один популярный способ, включающий в себя несколько этапов:

Еще один популярный способ, включающий в себя несколько этапов:

- Поиск покупателя на ипотечное жилье;

- Получение краткосрочного потребительского кредита, суммы которого будет достаточно для закрытия ипотеки;

- Снятие обременения со старой квартиры;

- Подписание договора купли-продажи;

- Погашение кредита полученными деньгами;

- Приобретение новой квартиры;

- Наложение обременения.

При оформлении потребительского займа на значительную сумму банк может настоять на участии одного или сразу нескольких поручителей.

Главным преимуществом этого способа является сравнительно легкий поиск покупателя, ведь на момент подписания договора «купли-продажи» квартира не будет находиться в залоге у банка.

Однако не обошлось и без ряда недостатков. К ним относятся:

- Повышенные требования к заемщику, решившему взять потребительский кредит. Какое-то время ему придется погашать сразу 2 задолженности, а это требует высокого уровня платежеспособности;

- Сделки нужно проводить максимум в 1-2 дня. Чтобы не вызвать подозрений со стороны кредитора, заемщику необходимо сначала найти покупателя и новое жилье, а уже потом обращаться за потребительским займом;

- Необходимость предоставить в качестве залога другое имущество. Чтобы уменьшить волокиту, остановитесь на беззалоговом варианте;

- Сбор множества документов (в том числе и справки о доходах).

Способ 4. Обмен по переуступке

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Переуступка фиксируется отдельным договором, после подписания которого статус заемщика переходит от продавца к покупателю. Что касается права собственности, новый владелец получит его только после того, как факт перехода будет зафиксирован в Росреестре. До этого момента стороны могут отказаться от переуступки, подав в банк соответствующее заявление.

К главным преимуществам такого обмена относятся юридическая чистота сделки и уменьшенная сумма задолженности, позволяющая новому заемщику быстро выпалить остатки кредита и получить хорошую кредитную историю.

Личность гражданина, на которого переоформляется ипотека, подлежит тщательной проверке. Если он не отвечает основным требованиям кредитора, в обмене по переуступке может быть отказано.

Правда, в некоторых случаях у банка просто нет выбора, поэтому он вынужден согласиться на любую кандидатуру (например, если старого заемщика признают неплатежеспособным).

Ценовая разница

Еще один важный нюанс – это разница в цене. Здесь у заемщика есть 3 различных варианта. Рассмотрим каждый из них.

Обмен на жилье с идентичной стоимостью

Эквивалентный обмен жилплощадью считается самым легким и для заемщика, и для финансовой организации. При этом площадь и состояние жилья не имеют никакого значения.

Оно может иметь меньшую площадь, но быть более качественным, или же наоборот. Цена уравнивается в обоих случаях.

Обмен на жилье дороже

В этом случай у банка еще больший интерес, поскольку новый залог будет обладать более высокой рыночной стоимостью. Если разница в цене составит более 20%, кредитор наверняка даст свое согласие на проведение обмена с доплатой.

Пункт о выплате определенной суммы обязательно прописывается в договоре мены. Разницу в стоимости можно компенсировать не только деньгами, но и другим ценным имуществом (земельным участком, гаражом и т. д.).

Обмен на жилье дешевле

Данный способ считается наиболее трудоемким, ведь банк не заинтересован в получении менее дорогостоящего залога.

На согласие кредитора можно рассчитывать только в одном случае – если ипотека будет погашена на 2/3. Во всех остальных случаях заемщику придется либо ждать, либо искать средства для внесения досрочной выплаты.

Обмен дома на квартиру

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Отсюда и возникает вопрос: «Как обменять дом в ипотеке на квартиру и можно ли это сделать?». Данная процедура проходит на тех же условиях, что и обмен одной квартиры на другую.

При этом нужно учесть несколько важных отличий:

- В регионе, где приобретается жилье, должно присутствовать отделение банка-кредитора;

- К общепринятому пакету документов владельцу частного жилья следует приложить экспертную оценку земельного участка, кадастровый паспорт и бумагу, подтверждающую право собственности на земельный надел.

Какие документы необходимы для обмена?

Согласно российскому законодательству, действующему в 2021 году, для проведения процедуры обмена заемщику необходимо собрать следующий пакет документов:

Как обменять жилье, купленное по военной ипотеке?

В силу того, что на недвижимости, купленной по военной ипотеке, лежит двойное обременение (банковское и Росвоенипотеки), выполнять с ней какие-либо действия будет сложнее всего.

Самым простым вариантом является полное погашение задолженности. Закрыв ипотеку, бывший заемщик становится единственным владельцем квартиры и может поступать с ней по своему усмотрению.

При отсутствии личных денежных средств необходимо найти покупателя, готового выплатить остаток суммы по кредиту, и договориться с ним об обмене одного объекта недвижимости на другой.

Помимо этого заемщик может написать заявление о переводе на другое место службы (как правило, в другой город). Однако в этом случае пункт о переезде и обмене ипотечного жилья должен быть прописан в соглашении.

Обмен ипотечного жилья предполагает массу нюансов, в которых обычному человеку крайне трудно разобраться. Чтобы избежать проблем, заблаговременно указывайте в кредитном договоре все условия обмена.

Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

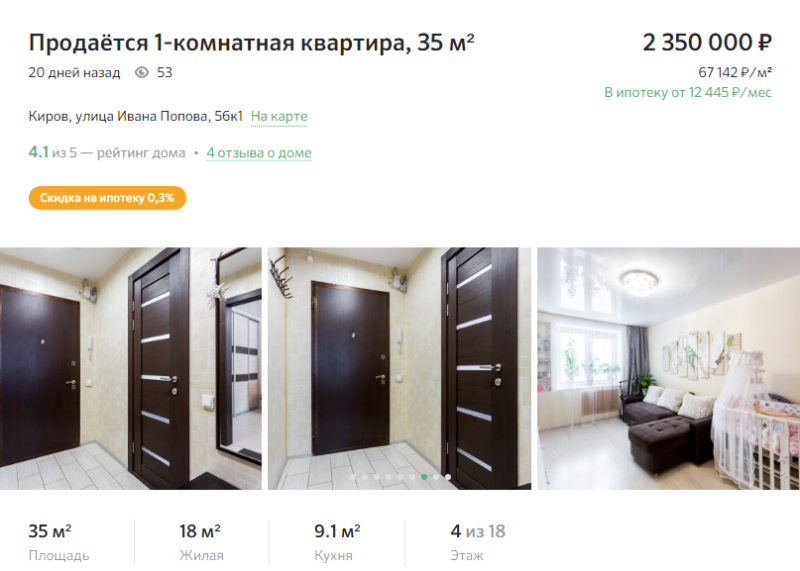

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Считаем ипотеку.

- стоимость недвижимости — 1 800 000 рублей;

- первый взнос — 360 000 рублей;

- срок — 15 лет;

- процентная ставка — 10,5%.

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

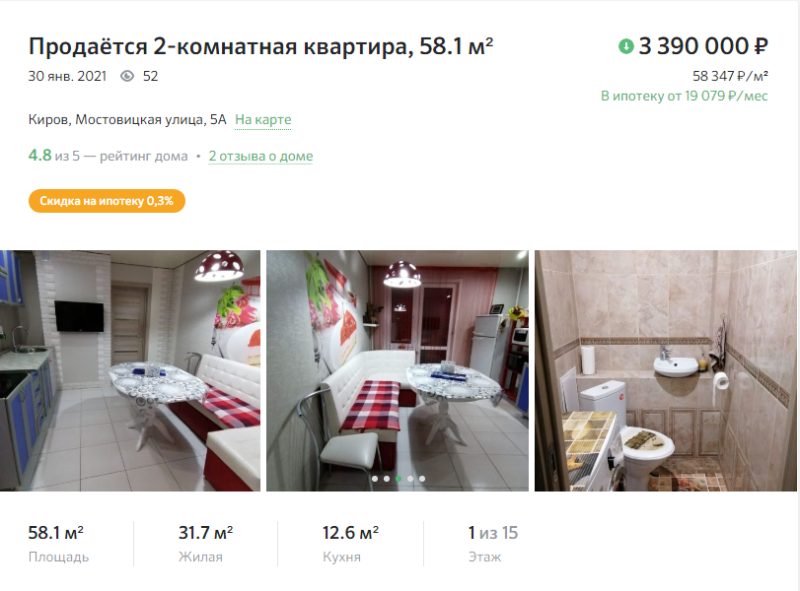

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

Считаем ипотеку.

- стоимость недвижимости — 3 390 000 рублей;

- первый взнос — 1 000 000 рублей;

- процентная ставка — 7,5%;

- срок — 15 лет.

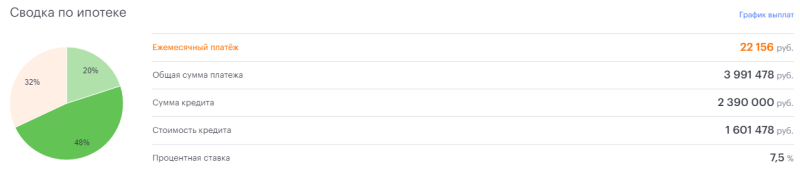

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Считаем ипотеку с новыми данными:

- стоимость жилья — 3 390 000 рублей;

- сумма первого взноса — 1 483 882 рубля;

- срок ипотеки — 15 лет;

- процентная ставка — 7,5%.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Как проходит обмен недвижимости?

Обмен недвижимости — довольно распространенное явление на рынке вторичного жилья. При этом прямой обмен «объект на объект» используется довольно редко. В большинстве случаев задействуется доплата или в сделку включается другое имущество, рассказывает руководитель премии UrbanAwards Ольга Хасанова.

О корректности терминов

Прежде всего, нужно сделать оговорку, что на самом деле слово «обмен» подразумевает переход права пользования и относится к случаям, когда речь идет не о собственниках, а о нанимателях (например, муниципальных квартир). В рыночной сделке правильнее говорить о мене.

При этом договор мены в своих основных положениях мало отличается от стандартного договора купли-продажи. Более того, на практике вместо мены часто проводят двойную сделку по купле-продаже недвижимости — эта форма привычнее для всех сторон, у нее меньше рисков.

Другой возможный сценарий — альтернативная сделка. Ее плюс в том, что между продавцом и покупателем нет жесткой взаимной привязки, так что у сторон есть комфортное «пространство для маневра». Продавец избавляется от ненужной ему квартиры и вкладывает полученные деньги в покупку другого жилья.

Все ли так просто?

Обмен (будем использовать этот укоренившийся в обиходе термин) считается довольно сложной операцией. Дело здесь не в процедуре: набор документов не отличается от купли-продажи.

Главное затруднение возникает при подборе адекватного объекта (одного или нескольких). На вторичном рынке более или менее близкий эквивалент — редкость. Комбинация большого количества параметров (включая возраст дома, перепланировки, необходимость ремонта, характер отделки, наличие неисправностей, репутация соседей и т. д.) делает каждый лот если и не уникальным, то куда менее стандартизированным по сравнению с жильем в новостройках. Привязка к определенному району, высотности, строительному материалу еще сильнее сужает выборку. Кроме того, вкусы и цели у людей, участвующих в обмене, совпадают довольно редко. И это еще одна причина, почему прямой обмен уступает место альтернативным типам сделок.

Что если цена квартир при обмене не совпадает?

Чаще всего цену квартир при обмене нужно уравновесить доплатой с одной из сторон. Размер доплаты определяют по итогам процедуры оценки. Важно сказать, что доплата не обязательно деньги: это может быть мебель, новый ремонт, движимое имущество, нежилые объекты (гараж или место в паркинге, подсобное помещение, кладовая) и т. д. В некоторых случаях несколько лотов продаются, чтобы на вырученные деньги купить один, и наоборот. Таким образом, в сделке участвует целый комплекс разнообразного имущества, которое обязательно должно быть описано в договоре. Грамотно оформить такой документ можно только в агентстве недвижимости, поскольку он требует участия квалифицированных риелторов, оценщиков и юристов.

Как обменять квартиру на другую?

В целом для обмена квартирами нужно сделать следующее:

1. Найти потенциального контрагента с подходящим вариантом для обмена (через риелторскую компанию).

2. Составить договор мены или купли-продажи, который содержит всех дополнительные обязательства по доплате и точные характеристики участвующих в процедуре объектов.

3. Собрать пакет документов:

- паспорт,

- правоустанавливающие документы,

- выписку из ЕГРП,

- кадастровый паспорт,

- справки об отсутствии задолженности по налогу на имущество и коммунальным платежам,

- справку о составе семьи,

- свидетельство о регистрации или расторжении брака,

- письменное согласие со стороны супруга,

- проект договора,

- квитанцию об оплате госпошлины,

- заявление на регистрацию сделки.

4. Подать документы в МФЦ или напрямую в Росреестр.

Как проходит обмен ипотечной квартиры

Закон не накладывает специальных ограничений на обмен квартиры или дома с непогашенным кредитом. Но в такой сделке обязательно должен участвовать банк, который выдал кредит. И эта процедура далеко не формальная. С точки зрения банка, происходит смена залогового объекта, и новый объект должен быть не менее ликвидным и качественным, чем предыдущий. Банки охотнее дают согласие на мену, если заемщик аккуратно вносил платежи по крайней мере два года. Сотрудники банка должны убедиться в юридической чистоте и хорошем состоянии объекта.

Заемщик обращается в банк с заявлением на согласование мены или продажи. К заявлению нужно приложить паспорт, идентификационный номер, свидетельство о браке, паспорт и письменное согласие супруга, а также документ, подтверждающий отсутствие задолженности по ипотечным платежам.

Если речь идет о прямом обмене, банк налагает ипотечное обременение на новый объект и снимает с предыдущего.

Если заемщик переезжает в более дорогую квартиру, используют другую схему, основанную на договоре купли-продажи. Клиент подает заявление на согласование и заявку на новый кредит — банк налагает обременение по новому кредиту на новый объект (по нему также должны быть собраны все документы) и снимает обременение с предыдущего объекта, который контрагент получает по сделке по купле-продаже.

Самый сложный вариант — обмен на квартиру меньшей площади с доплатой. Банки редко дают согласие на такие сделки, поскольку стоимость залога снижается. Решением может стать потребительский кредит, который покрывает остаток ипотечной задолженности. Полученная в результате мены доплата несколько смягчит издержки.

Налоги при обмене жилья

С точки зрения налоговых органов обмен — это две обычные сделки купли-продажи недвижимости. И на них распространяются общие правила: если к моменту заключения договора квартира или дом находились в собственности менее пяти лет, нужно заплатить 13-процентный налог на доход (разницу между стоимостью продажи или покупки), причем обе стороны сохраняют право на вычет.

Важно напомнить, что сделка мены (как и любая другая) считается состоявшейся, когда вы получите выписку из единого государственного реестра недвижимости.

Как поменять купленную квартиру в строящемся доме на большую?

Периодически, клиенты, купившие квартиру по ДДУ, возвращаются в офис продаж с вопросом, можно ли изменить приобретенную и пока не построенную жилплощадь.

Пивоваровы купили однокомнатную квартиру в строящемся доме, а спустя два месяца выяснилось, что в семье ожидается прибавление. Однушка справедливо стала казаться слишком маленькой, семья поднатужилась, озадачила родственников и решилась на двухкомнатный вариант. Но как в таком случае быть с первой сделкой? Менять коней на переправе? Рассказываем, что и как делать.

Если покупка без ипотеки/субсидий

Если сделка прошла без привлечения ипотечного займа, материнского капитала или других льгот-субсидий, все решается на уровне договоренностей с застройщиком,. Необходимо снять квартиру с государственного кадастрового учета, прекратив право собственности, и зарегистрировать новую, а также составить дополнительное соглашение.

Если покупка с кредитом/субсидиями

Алёна Анцышкина Руководитель управления ипотеки ГК «Самолет»

Если стоимость квартиры меньше и застройщик возвращает клиенту деньги, то замену залога банки в большинстве случаев согласовывают с условием, что клиент должен использовать эти деньги на частичное досрочное погашение.

По словам эксперта, к таким изменениям договора компании обычно относятся лояльно: «Если клиент решил увеличить жилплощадь в новостройке того же застройщика, скорее всего, застройщик пойдет на встречу и согласует расторжение договора без начисления неустойки».

Готовим документы

Если договоренность об изменении площади достигнута, застройщик и покупатель приступают к оформлению документов.

Процедура замены залога

Максимально удобный вариант – доплата наличными. Как объяснила Алена Анцышкина, на это есть веская причина: «К сожалению, технически увеличить лимит по выданному кредиту крайне сложно, а во многих банках так и вовсе невозможно. Поэтому наличные в данной ситуации более предпочтительны».

Кроме того, далеко не всегда увеличить размер ипотечного займа позволяет доход покупателя.

Как это происходит? В идеале покупатель понимает, что ему хватает собственных средств, пишет заявление в банк о замене залога и предоставляет некоторые документы: текущий зарегистрированный договор, договор на новую квартиру или дополнительное соглашение к текущему договору об изменении квартиры и стоимости. После того, как все детали согласованы и с банком, и с застройщиком, регистрируется договор или дополнительное соглашение на новую квартиру с обременением ипотеки в пользу банка. Важно при этом не забыть снять обременение с предыдущей квартиры.

Заключение дополнительного соглашения или нового договора

Этот вопрос напрямую зависит от банка, у которого в залоге находится текущая (ранее купленная) квартира.

«Некоторые банки вообще не готовы к замене залога и заключению дополнительного соглашения на новую квартиру», – признает собеседница ЦИАН.Журнала.

Кроме того, некоторые банки могут предложить и вовсе расторгнуть сделку. Клиент при этом, к сожалению, потеряет уже оплаченные проценты. К тому же, ему придется снова проходить процедуру одобрения кредита и оформлять новый кредитный договор на новую квартиру.

Сколько доплатить?

Скорее всего, во время изменения сделки и переоформления покупки квартиры большей площади возникнут некоторые дополнительные расходы. Например, оценка предмета залога новой квартиры, на которую придется потратить 4-6 тыс. рублей. Возможно, придется оплатить банковскую комиссию за рассмотрение заявки на замену залога. Это еще примерно 1-4 тыс. рублей.

И, наконец, не стоит забывать и о расходах на регистрацию.

Вывод

Поменять строящуюся квартиру на бОльшую можно. Но с новым договором должны согласиться застройщик (с ним договориться просто) и банк (с ним будет сложнее). И, конечно, придется доплатить. Но, согласитесь, расширение жилплощади в связи с прибавлением в семье того стоит.

Обмен ипотечной квартиры: банковские условия, рекомендации для заемщиков

Ипотека оформляется на длительный срок. За много лет в жизни заемщика могут произойти обстоятельства, которые требуют перемены места жительства. В таком случае возникает мысль об обмене залоговой квартиры. Есть несколько способов, которые позволяют обменять квартиру в ипотеке на другую.

Особенности ипотечного сотрудничества

Согласно современному законодательству и подписанному ипотечному договору, банк выступает в роли залогодержателя недвижимости. Именно поэтому любые действия с залоговой недвижимостью могут производиться только с письменного разрешения кредитора.

Требуется получить банковское разрешение, если владелец планирует продавать, обменивать или сдавать в аренду приобретенную недвижимость. Однако при наличии согласия от банка с жильем можно произвести такие процедуры:

- Дарение.

- Обмен.

- Продажа.

Для регулирования процесса обмена залогового имущества необходимо обратиться к Гражданскому кодексу. Там указаны нормы и возможности обмена недвижимости, которая выступает в роли залога при оформлении ипотеки.

Условия при совершении обмена квартиры, находящейся в залоге в рамках ипотечного договора

Данная процедура подразумевает выполнение таких условий:

- Необходимо произвести обмен залогового имущества. Иными словами, после проведения сделки происходит переоформление ипотечного договора на иной объект недвижимости.

- Кредитор может выразить свое согласие на обмен залоговой квартиры. Однако подобное решение не является обязательным. Никто не может заставить банк дать согласие на подобный обмен.

- Процедура замены регламентируется не только условиями кредитного договора, но и внутренней банковской документацией. Например, каждая финансовая организация имеет собственные внутренние положения, инструкции и прочие регламенты. Есть ситуации, когда банк дает согласие на обмен в случае погашения большей части долга. Однако другие кредиторы для одобрения обмена не обращают особого внимания на дату заключения ипотечного договора.

- Банк может допустить процедуру обмена одного кредитного жилья на другой объект, если клиент отличается положительной кредитной историей. Иными словами, при наличии задолженностей или просрочек можно забыть об обмене ипотечной квартиры.

- Стоимость выбранной недвижимости должна быть не менее остаточной суммы задолженности с учетом процентной ставки.

Важно! Специалисты рекомендуют сначала получить письменное согласие банка на обмен, а только потом заниматься поиском нового жилья и оформлением различной документации.

Варианты обмена залоговой квартиры

При желании обменять квартиру, находящуюся в ипотеке, может быть предложено несколько вариантов. Каждый способ может порадовать значительными плюсами и огорчить некоторыми минусами. Стоит рассмотреть каждый способ более детально.

Продажа квартиры и покупка нового жилья

Подобный вариант станет оптимальным решением для заемщиков, которые желают расширить свою жилую площадь за счет покупки квартиры большей площади. Следовательно, новое жильё будет иметь большую стоимость, чем предыдущая недвижимость.

Для этого заемщику предстоит погасить остаток долга. Сделать это можно такими способами:

- Использовать собственные накопления.

- Оформление нового ипотечного кредита.

Для продажи залоговой квартиры предстоит оформить письменное согласие кредитора на подобную сделку, а также получить бумаги о снятии обременения.

Подобный способ не особенно устраивает банк в силу повышенных рисков. Однако если разрешение получено, то заемщику предстоит выполнить такие шаги:

- Получить письменное разрешение от кредитора на продажу залогового жилья.

- Погасить оставшийся долг.

- Найти покупателя и оформить договор купли-продажи.

- Определиться с новым вариантом жилья.

- Оформить новый кредитный договор.

- Произвести обременение нового залога через регистрирующие органы.

Это довольно удобный вариант для покупателя новой квартиры. Особых минусов не наблюдается.

Замена залогового имущества по согласию кредитора

Данная схема является удобной альтернативой предыдущему варианту. Смена залоговой квартиры происходит в рамках договора обмена. Заключение такого соглашения становится возможным только в том случае, если два обозначенных объекта имеют практически идентичную стоимость.

Процедура подразумевает выполнение таких этапов:

- Получить согласие банка.

- Подготовить всю необходимую документацию на новое жилье.

- Оформление оценочного акта на новую квартиру.

- Обсудить условия нового ипотечного договора.

- Оформить договор мены.

- Новая квартира передается кредитору в качестве залога.

- Ликвидировать факт обременения с прежней жилой площади.

Не все собственники недвижимости согласятся проводить сделку с квартирой, находящейся в залоге.

Продажа и приобретение недвижимости с участием одного кредитора

Подобная схема продажи и покупки квартиры является наиболее оптимальным вариантом для кредитора. В данном случае риски сводятся к минимуму. Схема сделки довольно простая: клиент с разрешения банка продает имеющуюся квартиру и покупает новое жилье при помощи оформления нового займа.

При выборе такого способа необходимо пройти несколько этапов:

- Получить официальное согласие кредитора.

- Оформление заявки для одобрения новой ипотеки.

- Продажа имеющейся недвижимости.

- Как только покупатель будет найден, необходимо заключить договор купли-продажи.

- Подбор нового варианта жилья.

- Подписание нового ипотечного договора.

- Ликвидация прежнего обременения и оформление залоговых обязательств на новую квартиру.

Важно! В этом случае происходит одновременная продажа старой квартиры и приобретение нового жилья. Некоторые клиенты предпочитают вести процедуру с использованием банковской ячейки. Это может снизить риски во время сделки.

Как показывает практика, при идеальном стечении обстоятельств подобную сделку можно совершить за несколько дней.

При обмене квартиры стоит помнить, что довольно проблематично пройдет обмен на более дешевый вариант жилья. Получить разрешение от кредитора на такую сделку практически невозможно. Здесь слишком высоки риски, банк не пойдет на умышленное снижение ликвидности залогового имущества.

На законодательном уровне не прописан запрет на обмен жилья, находящегося в залоге, на другую жилую площадь. Главным условием станет получение письменного согласия от банка. Только после этого можно строить планы о расширении жилой площади или переезде на другое место жительства.

Обмен ипотечной квартиры

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

- Возможен ли обмен?

- Разрешение от банка

- Требование закона к процедуре

- Как происходит обмен ипотечной квартиры?

- Как обменять ипотечную квартиру?

- Что потребуется?

- Пошаговые действия

- Преимущества и недостатки обмена квартиры в ипотеке

Возможен ли обмен?

Возможность обмена ипотечной квартиры до окончания всех выплат в РФ регламентируется Гражданским кодексом. Меняется залог: им становится новая недвижимость вместо имеющейся. Все условия ипотечного договора сохраняются для нового объекта кредитования.

Банки не слишком приветствуют подобные сделки. Для них никакой финансовой выгоды нет. Для банка это предполагает дополнительные издержки и длительное переоформление, потому кредитор может и отказать заёмщику.

Однако при соблюдении нескольких обязательных для заёмщика условий услуга обмена ипотечной квартиры на другую клиентам предоставляется.

Разрешение от банка

Получить согласие у банка на обмен своей ипотечной квартиры можно при соблюдении следующих требований:

- прошло 5 лет с момента подписания договора по ипотечному кредитованию и большая часть задолженности клиента уже погашена;

- клиент является добросовестным плательщиком, выполняющим свои обязательства без просрочек;

- новая квартира будет выступать в сделке залогом, её стоимость не должна быть ниже цены прежней недвижимости;

- покупаемое жильё должно находиться в том же регионе, в котором работает обслуживающий банк.

Некоторые условия совершения обмена озвучиваются банковскими организациями сразу же, при обращении клиента. Иногда финансовое учреждение выставляет их отдельно.

Требование закона к процедуре

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Также кредитор рассматривает место, в котором расположена квартира. Она не должна находиться в другом регионе или в слишком большой удалённости от инфраструктуры. Банк не пойдёт на такую сделку, ведь недвижимость будет выступать его залогом. По сути, заёмщик заново оформляет ипотеку.

К новому объекту кредитования предъявляются не меньшие требования, чем при первоначальном оформлении ипотеки.

Как происходит обмен ипотечной квартиры?

После получения официального согласия от банка на обмен квартиры можно проводить процедуру. Она осуществляется несколькими способами.

- Подписание договора мены – сделка заключается с заменой залога по договору, им становится другой объект недвижимости.

- Оформление потребительского кредита – клиент берёт займ для погашения задолженности по предыдущей ипотеке, после чего возможна покупка нового жилья.

- Одновременное заключение двух договоров купли-продажи – старая квартира продаётся, а новая – покупается заёмщиком.

Возможность произведения обмена ипотечной недвижимости по тому или иному варианту зависит от выбора банковского учреждения. Самостоятельно заёмщик не может решить, какой из них подойдёт. Обратиться в банк следует ещё до выбора новой квартиры.

Как обменять ипотечную квартиру?

Для обмена ипотечной квартиры заёмщик должен собрать пакет своих документов, которые обычно требуются для оформления кредита. Также нужны бумаги на старое жильё, являющееся залогом по договору с банком. Документы на новую квартиру также необходимы в полном объёме, включая оценку недвижимости.

После сбора всех бумаг клиент должен подать заявление в банк, в котором он хочет получить ипотеку.

Что потребуется?

Заёмщику необходимо представить следующий список документов:

Заёмщику необходимо представить следующий список документов:

- паспорт гражданина РФ и его копии;

- трудовую книжку и её копии;

- справку о доходах с места работы по форме 2-НДФЛ или по установленной форме банка;

- оригинал и копию военного билета (для мужчин, которые не достигли возраста 27 лет).

Помимо этого перечня, потребуются также комплекты документов на квартиру, являющуюся залоговым имуществом, и новую недвижимость, которую заёмщик планирует приобрести. Список бумаг следующий:

- правоустанавливающие документы;

- кадастровый паспорт на залоговую недвижимость (для квартир, ипотека на которые оформлялась менее 5 лет назад, подходит документ, который предоставлялся при заключении сделки с банком);

- выписки из домовых книг квартир;

- заключение оценщика о стоимости обеих квартир, обмен которых планируется совершить;

- справки с подтверждением отсутствия задолженностей по коммунальным платежам.

Также дополнительно может потребоваться согласие органов опеки и попечительства, если в какой-то из двух квартир прописаны несовершеннолетние дети.

Пошаговые действия

Человеку, желающему произвести обмен своей ипотечной квартиры на другую, придётся совершить ряд последовательных действий.

- Первым шагом должно стать посещение отделения банка. Клиенту нужно написать заявление в банк, в котором будет указан регион покупки новой недвижимости.

- Следующий этап – это проверка банком информации, предоставленной клиентом. Финансовое учреждение должно убедиться, что заёмщик соответствует всем требованиям.

- Третий шаг – это проведение проверки выбранной клиентом квартиры. Покупаемая недвижимость должна быть юридически чистой, без каких-либо задолженностей. Этот этап обычно требует вмешательства риелторской фирмы, которая занимается перепродажей недвижимости. Также служба безопасности банка проводит изучение квартиры и её подноготной.

- Пока длится проверка банком недвижимости, клиент собирает документы по своей старой квартире и по новому жилью, которое он планирует приобрести. Их необходимо представить кредитору для рассмотрения.

Банк после прохождения всех этапов подготавливает для заёмщика пакет документов сразу для двух сделок: купли-продажи залоговой недвижимости и купли-продажи новой квартиры, которую приобретает клиент. Сделка оформляется с участием всех сторон. Если подписание договора и процесс обмена ипотечного жилья осуществляется через риелтора, то вся процедура занимает около 3х месяцев.

Преимущества и недостатки обмена квартиры в ипотеке

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Другими достоинствами обмена жилья в ипотеке является возможность проведения рокировки, как равноценных объектов недвижимости, так и с разницей в стоимости. Если квартиру нужно сменить на аналогичную по площади и по цене, то проблем с банком, скорее всего, не возникнет. Он даст согласие на проведение сделки.

Но бывают и другие варианты обмена. Новая жилая площадь может быть дороже предыдущей или наоборот – её стоимость ниже. В таком случае банковское учреждение может и отказать клиентам в проведении обмена. Основной недостаток такой процедуры – это то, что кредитор не обязан идти навстречу своему заёмщику. Получить разрешение банка бывает проблематично.

Однако сделку по обмену ипотечной квартиры можно совершить и с привлечением другого банка. Если цена покупаемой квартиры выше, чем залоговой, то деньги от продажи последней клиенту целесообразно потратить на погашение долга по кредиту. Оставшаяся сумма позволит внести первоначальный взнос по новой ипотеке.

Иногда и у покупателя недостаточно средств для покупки залоговой квартиры. Это создаёт дополнительные проблемы для обмена недвижимости. Тогда целесообразно сменить должника по договору. Но банк может отказаться от такой сделки, если новый заёмщик не соответствует его требованиям.