Как открыть счет на ребенка для накопления

С какого возраста можно открыть банковский вклад

Родители, заботясь о будущем детей, заранее начинают откладывать деньги на обучение, покупку недвижимости, автомобиля. Для таких случаев банки предлагают открыть специальные детские счета и вклады.

Можно ли ребенку открыть вклад в банке

Ст. 26, 28 Гражданского кодекса РФ предусматривают 3 категории несовершеннолетних и закрепляют за ними разный объем действий в части финансовых отношений:

- Малолетние граждане до 6 лет. Лишены дееспособности, сделки от их имени проводят законные представители — родители, усыновители, опекуны.

- Малолетние граждане от 6 до 14 лет. Самостоятельно выполняют простые операции по оплате товаров и услуг. Но договоры в их интересах заключают только законные представители.

- Несовершеннолетние граждане от 14 до 18 лет. Вправе открывать счета, вклады и частично распоряжаться средствами на них.

Таким образом, ребенку до 14 лет открыть вклад могут только представители, от 14 до 18 лет — они же, либо ребенок делает это самостоятельно.

Счет детям до 14 лет

Банковские вклады и счета для граждан до 14 лет имеют свои особенности в части оформления и пользования деньгами.

Оформление

На детей этого возраста открываются накопительные счета или вклады.

Родитель предоставляет банку свой паспорт, ИНН, свидетельство о рождении ребенка. Если представитель — иностранец или лицо без гражданства, потребуется миграционная карта. Приемные родители приносят договор об усыновлении ребенка. Попечитель прикладывает акт органа опеки, подтверждающий его статус.

Вклад открывается в офисе банка, как правило, онлайн оформление не предусмотрено. Депозит подлежит страхованию в АСВ отдельно от счетов родителей, в случае отзыва лицензии у банка по нему выплачиваются компенсации.

Может ли ребенок до 14 лет распоряжаться депозитом

Малолетний значится владельцем вклада, пополнять который без ограничений можно любым лицам: родителям, бабушкам, дедушкам, знакомым. Ребенок, достигнув возраста, вправе самостоятельно вносить деньги и снимать проценты. Когда ему исполнится 18 лет, он может полностью обналичить счет. Выписки по движению средств выдаются банком законным представителям.

Поскольку подобные вклады предназначены для детей, расходные операции даже представителям ограничиваются. Для снятия финансов потребуется письменное разрешение органа опеки и попечительства.

Досрочное закрытие вклада

Если родители захотят снять все деньги с банковского депозита раньше срока, также понадобится одобрение органа опеки. В этом случае начисленные проценты будут пересчитаны по ставке до востребования. Если проценты не снимались, тело вклада не изменится. Если доход ранее снимался, то депозит уменьшится на расходную сумму.

Чтобы закрыть счет, надо предоставить в банк паспорт родителя, сберкнижку вкладчика, письменное разрешение органа опеки. Если ребенок достиг возраста 14 лет, деньги можно снимать только в его присутствии.

Счет детям 14–18 лет

Накопительный счет или вклад для лиц в возрасте 14–18 лет подразумевает больше разрешенных действий.

Оформление

Набор документов аналогичен указанному выше, только вместо свидетельства о рождении предъявляется паспорт несовершеннолетнего. В целом процедура не отличается от стандартной.

Может ли ребенок после 14 лет распоряжаться депозитом

Несовершеннолетний вправе пополнять и снимать деньги с вклада. Если владелец счета оформит в финучреждении или у нотариуса поручение на третье лицо, то этот человек также сможет обналичивать средства. Однако потребуются согласие родителей и органа опеки.

Если несовершеннолетний планирует снять зарплату, стипендию, матпомощь, пособие по случаю утери работы, премию за участие в конкурсах, начисленные проценты или деньги, внесенные им самим на счет, разрешения со стороны родителей и органа опеки не требуется.

Когда речь идет о выдаче пенсий, алиментов, наследства, страховых выплат или средств, внесенных другими лицами, банку необходимо письменное одобрение органа опеки и одного из родителей.

Выписки по счету выдаются как родителям, так и самому вкладчику. Когда возраст ребенка достигнет 18 лет, ограничения по снятию денег со вклада снимаются.

Досрочное закрытие вклада

Закрыть досрочно вклад может сам владелец или его законные представители. Необходимо предъявить паспорт, депозитный договор, сберкнижку, согласие органа опеки и одного из родителей. Начисленные проценты будут пересчитаны банком по номинальной ставке и выданы за минусом произведенных ранее снятий.

Основные условия по детским счетам и вкладам

На март 2021 года кредитные организации предлагают следующие условия по накопительным счетам для несовершеннолетних:

- ставки — до 6%;

- минимальная сумма — 1 ₽;

- сроки — от 1 до 2160 дней, допустима пролонгация;

- ежемесячная капитализация;

- можно пополнять и частично снимать средства.

Открывают счета в основном в рублях.

По популярным вкладам предусмотрены такие возможности:

- ставки — до 6,5%;

- минимальная сумма — 10 000 ₽;

- сроки — от 90 до 1095 дней, пролонгация применяется редко;

- ежемесячная капитализация;

- пополнение, снятие в зависимости от условий.

Детский вклад оформляется в рублях и долларах.

Райффайзенбанк предлагает уникальные программы накоплений, включающие финансовую защиту. Можно открыть детский вклад на 25 лет и пользоваться привилегиями:

- индексировать вложения для защиты от инфляции; диверсифицировать риски, оформив счета в разных валютах; по окончании срока получить страховую сумму в объеме и дополнительный инвестдоход.

Если ваша цель — получать с депозита регулярный доход для наращивания капитала ребенка, можно рассмотреть условия по вкладам для граждан от 18 лет. По ним вы вправе перечислять проценты на другой счет или же прибавлять их к телу депозита. Ставки многих вкладов фиксируются на весь срок договора.

Вклад СберKids на имя ребёнка

Позаботьтесь о будущем ребёнка

- Ставка: 5% в рублях или 0,4% в долларах США

- С пополнением

- Успейте открыть до 25 сентября 2021 года

- О вкладе

- Подробные условия

- Вопросы и ответы

Начните копить на будущее

Помогите ребёнку сформировать капитал на будущее

или накопить на долгосрочные цели.

Деньги принадлежат только ребёнку

С 14 лет ребёнок сможет снять проценты по вкладу, а в 18 лет получит полный доступ к деньгам.

Вклад нельзя арестовать, супруги не смогут разделить деньги

при разводе.

Как открыть вклад

Кто может открыть вклад

Вкладчиком может быть гражданин Российской Федерации, иностранный гражданин, лицо без гражданства в возрасте до 18 лет. Родители или родственники ребёнка также могут открыть вклад на его имя.

Дополнительные документы

- документ, удостоверяющий личность вкладчика

- миграционная карта — для иностранного гражданина или лица без гражданства

- документ, подтверждающий право на пребывание (проживание) в Российской Федерации — для иностранного гражданина или лица без гражданства

- документ, подтверждающий полномочия представителя — если вклад открывает представитель вкладчика

Условия вклада

| Срок действия вклада | 1 год |

| Как открыть вклад | Безналичный/наличный |

| Когда внести первый взнос | В день открытия |

| Неснижаемый остаток | Нет |

| Оформление завещательного распоряжения по продукту в банке | Да, когда вкладчик достигает полной дееспособности |

| Оформление сберегательной книжки | По желанию |

Дополнительные взносы

Минимальная сумма дополнительного взноса:

наличными деньгами:

- для вклада, открытого в рублях — 1 000 ₽,

- для вклада, открытого в долларах США — 100 долларов США.

безналичным путём — не ограничена.

Расходные операции

Можно снимать деньги в размере остатка причисленных процентов. Если нужно снять деньги со счёта вкладчика младше 14 лет, понадобится разрешение органа опеки и попечительства.

Оформление доверенности по продукту в банке

Можно оформить доверенность:

- с разрешения законного представителя — когда вкладчику исполнится 14 лет,

- без разрешения законного представителя, если вкладчик является дееспособным,вкладчик до 14 лет доверенность не оформляет

Процентная ставка

Процентная ставка

Процентная ставка по вкладу устанавливается при заключении/ пролонгации договора и не зависит от суммы вклада.

Специальные процентные ставки для отдельных категорий клиентов — нет.

Процентная ставка на сумму свыше максимальной суммы

1/2 от ставки вклада со дня, следующего за днем возникновения превышения максимальной суммы вклада. На сумму менее максимальной действует ставка 5% в рублях или 0,4% в долларах США.

Максимальная сумма

Сумма вклада на конец дня даты открытия или пролонгации вклада, увеличенная в 10 раз. Для вкладов, по которым сумма вклада на конец дня даты открытия или пролонгации меньше 100 000 ₽, максимальная сумма равна 1 млн ₽.

Процентная ставка на сумму выдаваемых процентов

По ставке вклада «До востребования Сбербанка России» за период со дня, следующего за днём последнего причисления процентов, до даты их выдачи вкладчику включительно.

Периодичность начисления процентов — ежемесячно. Проценты начисляются на ежедневный остаток.

Причисление процентов к остатку (капитализация) — да.

Перечисление процентов на другой счёт

- В момент выплаты процентов: проценты причисляются к остатку вклада (автоматическое перечисление процентов на другой счёт не предусмотрено).

- На основании разовых поручений клиента: возможно.

- До 14 лет только на счёт самого вкладчика.

Пролонгация

Как происходит

Автоматически на тот же срок и на условиях, действующих в банке по вкладу на дату пролонгации.

Процентная ставка

- Под процентную ставку, действующую в банке по вкладу на дату пролонгации договора до достижения вкладчиком 18 лет.

- После достижения вкладчиком 18 лет — по ставке вклада «До востребования Сбербанка России».

Количество — не ограничено.

Нарушений условий при досрочном востребовании вкладчиком

Расчёт дохода

Доход пересчитывается в соответствии с фактическим сроком хранения вклада.

Процентные ставки

Исходя из процентной ставки, установленной банком по вкладу на дату заключения или дату пролонгации договора.

Условие о капитализации процентов — применяется.

Закрытие счёта — да.

Нарушение условия вклада при списании по исполнительному документу

Расчёт дохода

Ранее начисленный доход по вкладу не пересчитывается.

Процентные ставки

Со дня, следующего за датой списания, и до окончания первоначального/ пролонгированного срока вклада процентная ставка определяется в зависимости от суммы вклада, оставшейся после списания с учётом следующего:

- если сумма вклада меньше минимальной суммы вклада — по ставке, установленной банком по вкладу «До востребования Сбербанка России»;

- если сумма вклада больше или равна минимальной сумме вклада — по ставке, действующей на дату заключения/ дату пролонгации договора.

Условие о капитализации процентов

Закрытие счёта/ пролонгация

Счёт по вкладу не закрывается. При пролонгации вклада процентная ставка устанавливается в соответствии с условиями пролонгации.

Детские вклады в 2021 году — обзор предложений банков

В эпоху финансовой нестабильности и тотальной непредсказуемости грядущих десятилетий, каждый родитель заинтересован в том, чтобы дать своему чаду наилучший старт во взрослую жизнь. Поддержать первые шаги ребенка в большом мире можно по-разному: некоторые предпочитают, например, вложиться в строительство недвижимости или обеспечить достойный уровень образования. Однако наравне с этим хорошим подспорьем ребенку может послужить стартовый капитал, о котором заблаговременно позаботились самые близкие родные люди.

Одним из способов такого накопления является детский целевой вклад — долгосрочный депозит, позволяющий сохранить и значительно приумножить денежные средства к совершеннолетию ребенка.

Можно ли открыть вклад на ребенка в российском банке?

Предположим, что, будучи ответственным родителем, вы хотите внести вклад в финансовое благополучие ребенка в будущем уже сегодня. Посодействовать этому хотят и близкие родственники — бабушки и дедушки чада. Наконец, вполне может быть, что ваш ребенок настолько разумен, что подаренные в конверте родственниками всех поколений деньги не потратил на сладости и развлечения, а скопил довольно приличную сумму. На Западе такой ребенок, несущий сэкономленные средства в банк, давно не является редкостью. Еще чаще близкие и родные чада делают вклад на несовершеннолетнего ребенка — это одна из наиболее распространенных практик финансовой жизни за рубежом. Почему же в России вклад детский накопительный остается пока мало востребованным у родителей?

Дело в том, что исторически в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет финансовым учреждениям, правительству, экономической машине: слишком часто вклады и сбережения людей обесценивались, а достойной компенсации им выплачено так и не было. Однако в условиях сегодняшнего дня целевой вклад на детей снова набирает популярность у населения. Разберемся, что он собой представляет и каковые его основные преимущества.

Детские вклады — что они собой представляют?

В самом общем смысле, всякий вклад на ребенка, предлагаемый российским банком, является долгосрочным и целевым депозитом. Его назначение сводится к накоплению средств к совершеннолетию ребенка. Каковы же особенности подобного вклада?

- Депозит, оформленный на ребенка, включается в государственную программу страхования. В соответствии с ней, по вкладам до 1 400 000 рублей предполагаются компенсационные выплаты в случае проблем в функционировании банка (например, при отзыве лицензии).

- Существует два способа управления, вкладом, зависящих от возраста ребенка. Так, детские целевые вклады в Сбербанке России предполагают, что с 14 лет ребенок получает частичный контроль над депозитом: он может самостоятельно пополнять вклад и снимать причисленные проценты. Полностью же обналичить счет юный гражданин сможет лишь по достижении совершеннолетия.

- Детский депозит позволяет накопить средства для ребенка без соблазна распоряжаться ими — расходные операции по такому вкладу ограничены. Например, детский вклад в Сбербанке предполагает, что родители могут снять деньги на любую цель (приобретение недвижимости, техники, одежды, оплату отдыха ребенка), однако с разрешения от органов опеки и попечительства.

- Доходность депозитов на ребенка соответствует общему уровню ставок на долгосрочные вклады. Значение колеблется в диапазоне 3-7% в зависимости от учреждения. Важно, что депозиты разнятся порядком выплаты дохода. Так, вклады с капитализацией принесут пару дополнительных процентов в сравнении с обычными депозитными программами, предполагающими выплату средств в конце срока действия вклада.

—>

Как накопить деньги для ребенка?

У нас недавно родился сын. Мы хотим откладывать деньги на его будущее, чтобы отдать ему примерно в 23 года, к окончанию вуза.

Как лучше эти деньги хранить?

Елена, финансовый план на 23 года вызывает искреннее уважение.

На мой взгляд, ваши варианты такие:

- Депозит или накопительный счет на свое имя.

- Депозит на имя несовершеннолетнего.

- Накопительное страхование жизни (НСЖ).

- Брокерский счет или индивидуальный инвестиционный счет (ИИС).

- Монеты из драгоценных металлов.

Депозит или накопительный счет на свое имя

Самый простой вариант, который вам предложат в любом банке. По согласованию с супругом вы выбираете банк и открываете в нем вклад. Поскольку вклад открывается на имя взрослого члена семьи, то никаких затруднений с этим не будет.

Вкладов на 20—23 года вы не найдете. Поэтому с определенной периодичностью депозиты будут закрываться, и вам нужно будет перекладывать постепенно увеличивающуюся сумму в новые депозиты.

Можно в качестве альтернативы открыть накопительный счет. Такие счета, как правило, бессрочные или же их открывают на очень длительные сроки. Вам не нужно будет регулярно переоформлять вклады.

- большой выбор вариантов вкладов и счетов в разных банках;

- можно оформить вклад с нужными опциями — например, с возможностью пополнения. Для накопительных счетов пополнение обычно не ограничено;

- есть фиксированный доход в пределах срока действия вклада;

- деньги застрахованы в АСВ до суммы 1,4 млн рублей;

- если что-то случится, можно будет забрать деньги с вклада или счета. За 23 года всякое может произойти.

- вклад оформлен не на ребенка, поэтому вы сами можете воспринимать его как некий резерв на будущее. Есть риск израсходовать деньги: на машину, первый взнос по ипотеке и так далее;

- по накопительным счетам процентную ставку банк может пересматривать в одностороннем порядке;

- застрахованы только 1,4 млн рублей. Если превысите эту сумму за 23 года, придется открывать второй вклад;

- если решите разводиться, деньги придется как-то делить с мужем и договариваться об этом.

Депозит на ребенка

Некоторые банки предлагают открыть вклад на имя несовершеннолетнего ребенка. Такие длительные вклады как раз и рекламируют как подарок к совершеннолетию.

Чтобы открыть такой вклад, достаточно паспорта родителя и свидетельства о рождении ребенка. Пополнять такие депозиты, как правило, может любой человек. Чтобы тратить деньги с этого вклада до того, как ребенку исполнится 14 лет, нужно согласие органов опеки.

- это целевой вклад на длительный срок с ограничением доступа;

- можно пополнять;

- можно приучать ребенка к финансовым инструментам: с 14 лет он сможет сам получать проценты по вкладу;

- фиксированный доход, правда не на весь срок, а только на 2—3 года. После этого вклад формально пролонгируется, что позволяет банку изменить ставку;

- вклад застрахован АСВ.

- с 18 лет ребенок получит полный доступ к депозиту, и не факт, что сможет распорядиться им оптимально. Возможно, поэтому вы и хотите передать ему деньги только в 23 года. Как вариант — можно не говорить ему до этого возраста о существовании такого вклада;

- с одной стороны, если вам понадобятся деньги, без согласия органов опеки вы получить их не сможете. С другой стороны, вы же хотели копить деньги именно для ребенка;

- нет обязанности пополнения;

- АСВ страхует только суммы до 1,4 млн рублей.

Накопительное страхование жизни — НСЖ

Ранее мы уже писали об НСЖ. Этот способ гарантирует, что ребенок получит запланированную вами сумму. Единственное условие: эту сумму надо будет запланировать сейчас, а потом дисциплинированно копить следующие 23 года.

Если вы потом решите увеличить сумму, надо будет заключать второй договор НСЖ или дополнительное соглашение к действующему.

- пополнять надо регулярно, и это обязательно. Размер взносов и их периодичность зависит от условий договора. Условно: если вы хотите накопить миллион рублей за 20 лет, то обязательный ежегодный взнос будет около 50 тысяч;

- страхование жизни взрослого, который платит взносы. Если в течение 23 лет он уйдет из жизни или станет инвалидом, то страховая компания все равно сделает так, чтобы ребенок получил запланированную сумму. Можно застраховать и другие риски, в том числе и у ребенка;

- получаете инвестиционный доход. Гарантированная доходность невелика, всего 2—4% , но в зависимости от финансовых результатов вам могут начислить дополнительный доход;

- можете получать социальный налоговый вычет 13% от суммы ежегодных взносов, но не более чем от 120 тысяч рублей в год. Это позволит одновременно и копить деньги для ребенка, и возвращать часть денег;

- юридические преимущества: деньги, которые вы внесете на НСЖ, нельзя арестовать или разделить при разводе.

- с НСЖ нельзя частично снять деньги, даже если очень надо. За 23 года такие ситуации могут возникнуть, поэтому заранее учитывайте это;

- если расторгнете договор НСЖ досрочно, с вас удержат определенный штраф и придется вернуть все полученные налоговые вычеты. Зато это стимулирует продолжать накопление;

- непредсказуемый инвестиционный доход: он может быть большим, а может — и нулевым. Убытки исключены по закону, но результат может оказаться хуже, чем на вкладе.

Брокерский счет или ИИС

Можно копить для ребенка не деньги на счетах, а ценные бумаги. У вас в запасе есть 23 года, чтобы сформировать ребенку капитал с помощью акций и облигаций. Многие инвесторы считают стратегию «купи и держи» оптимальной, так как на длительном горизонте ценные бумаги имеют устойчивую тенденцию к росту.

Простой пример: 10 лет назад, в ноябре 2009 года, акция Сбербанка стоила 70 рублей. В ноябре 2019 года она стоит 236 рублей. За 10 лет были взлёты и падения, но акция подорожала на 237%. А еще все эти годы по акции выплачивались дивиденды.

До 14 лет открыть брокерский счет или ИИС на ребенка можно только с согласия органов опеки. Более того, ваш брокер может отказаться открывать счета и на более взрослого, но все равно несовершеннолетнего ребенка.

На мой взгляд, оформлять счет нужно на кого-то из взрослых. Зато и управлять этим счетом вы сможете без всяких разрешений органов опеки.

Об отличиях обычного брокерского счета от ИИС мы тоже уже писали.

- потенциально высокий доход;

- можно получить промежуточный доход в течение срока инвестирования: дивиденды, купоны;

- брокерский счет и ИИС открываются бессрочно, что удобно при 23-летнем горизонте планирования;

- большой выбор брокеров, возможность сменить их или перейти от одного к другому;

- возможность пополнения. Брокерский счет можно пополнять без ограничений, ИИС — на сумму не более миллиона рублей в год;

- налоговые льготы по ИИС, о которых в Т—Ж и так пишут постоянно;

- налоговая льгота по «обычному» брокерскому счету: можно не платить НДФЛ от продажи ценных бумаг, которыми вы владели более трех лет. А вы как раз и планируете копить ценные бумаги 23 года, так что такая льгота вполне актуальна.

- инвестиционный доход не гарантирован. Да, за 23 года он должен быть большим, но брокер и рынок вам ничего не обещают. За месяц до окончания срока инвестирования может случиться обвал на рынке, который съест ранее накопленную прибыль;

- отсутствие системы страхования брокерских счетов и ИИС;

- требуется контроль тарифов брокера. За 23 года их успеют изменить не раз. Возможно, в какой-то момент комиссии слишком сильно вырастут и надо будет переводить ценные бумаги к другому брокеру;

- налоговые льготы за 23 года в России тоже могут сильно измениться.

Монеты из драгоценных металлов

О возможностях вложения в монеты из драгоценного металла мы тоже уже писали. На мой взгляд, в вашей ситуации можно рассмотреть золотые инвестиционные монеты как способ накоплений на будущее для ребенка.

Самый простой вариант — это золотой «Георгий Победоносец». Его легко купить, наценка к цене металла минимальна. Ликвидность «Победоносца» выше, чем у памятных монет, поэтому продать будет легче.

Цена инвестиционных монет стабильно растет. Десять лет назад «Георгий Победоносец» стоил около 8500 рублей, сейчас — 25 500 рублей, это +200%, в среднем +20% в год.

- потенциально высокая доходность;

- можно купить сколько угодно монет;

- можно сменить инвестиционную стратегию — начать покупать коллекционные монеты или монеты из другого металла;

- можно продать часть монет, если очень нужны деньги.

- инвестиционный доход не гарантирован. Может быть, через 23 года золото не будет стоить ничего, а ценностью станет другой металл. Впрочем, за последние несколько тысяч лет такого пока не случалось;

- покупать монеты лучше через банки или специализированные магазины, чтобы быть уверенными в подлинности;

- монеты надо как-то хранить, чтобы не потерять и не испортить внешний вид. Если у вас будет много монет, возможно, понадобится сейф или ячейка в банке;

- через 23 года надо будет заняться продажей монет. Продавать лучше не через банк, а через специализированные сайты или аукционы. Впрочем, у вас будет 23 года, чтобы разобраться с этим вопросом.

Так какой способ выбрать?

Чтобы определиться, я рекомендую обсудить с супругом ряд вопросов:

- Насколько для вас принципиально, чтобы накопления велись на счете, открытом непосредственно на ребенка? Такие варианты есть, но их немного, и они сложнее в оперативном управлении.

- Каким образом вы планируете защитить детские накопления в случае развода? Готовы ли вы заключить брачный договор, регламентирующий этот вопрос? Тематика не самая приятная, но лучше решить вопрос до того, как возникнут проблемы.

- Готовы ли вы вкладывать деньги в потенциально доходные, но более рисковые продукты? Или согласны на маленький, но предсказуемый доход?

- Насколько для вас важно иметь возможность приостанавливать накопления или частично изымать средства?

- Будет ли для вас удобно распределить накопления по нескольким инструментам? Например, открыть депозит на ребенка, оформить НСЖ на взрослого и раз в год покупать золотые монеты.

Удачи вам с вашим решением.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Программа для ребенка

Финансовая основа для уверенных шагов во взрослую жизнь

размер годового взноса ? от 1000 $ минимальный размер годового взноса в валюте

n Подключайте дополнительные пакеты

n и программы с медицинскими сервисами

для себяn и своего ребенка ? n n Информация о подключении дополнительных пакетов и программn доступна в блоке «Если у вас остались вопросы» n n n n n

Обеспечьте себе защиту жизни и здоровья и оградите своихn близких от незапланированных финансовых трат

Денежные средства не делятся при имущественных спорах,n накопленияn сможет получить только ребенок

Преимущества программы

Подключайте дополнительные пакеты

и программы с медицинскими сервисами

для себя и своего ребенка ? Информация о подключении дополнительных пакетов и программ доступна в блоке «Если у вас остались вопросы»

Обеспечьте себе защиту жизни и здоровья и оградите своих близких от незапланированных финансовых трат

Денежные средства не делятся при имущественных спорах, накопления сможет получить только ребенок

Как работает программа

Пример накопления определенной суммы с помощью программы накопительного страхования жизни

Выбор параметров программы

Вы выбираете комфортные для себя

условия программы и заключаете

договор со страховой компанией

Регулярные взносы

При наступлении неблагоприятных

событий предусмотрены страховые

выплаты ? Уход из жизни по любой причине и инвалидность I или II группы — оставшиеся неоплаченные взносы продолжит вносить Страховая компания, освобождение от уплаты одного взноса при потере работы

Получение дохода

В конце срока накопления

вы получаете гарантированную

сумму и инвестиционный доход

Дополнительный сервис

Для вашего удобства в каждый договор включен сервис для оформления налогового вычета ? Сервис предоставляет ООО «Современные Юридические Решения» (ОГРН 1157746096166, ИНН 7718057920, КПП 771801001, услуги по налоговому вычету: nalog.pravocard.ru

Письменная консультация

включая подготовку комплекта документов от имени клиента

Правовая консультация

по вопросам налогового вычета

Проверка комплекта документов

контроль корректности документов перед отправкой

Дистанционный выпуск электронно-цифровой подписи

в Личном кабинете на сайте партнера

Отправка готового комплекта документов

в налоговую инспекцию в электронном виде

Сервис доступен при оформлении договора страхования сроком от 5 лет.

В программу включен сервис «Детский консьерж»

Персональный консультант по вопросам образования и детского досуга для детей поможет сориентировать вас при выборе секций, школы, подбора няни, репетитора, выбрать летние программы для летнего отдыха в России и за рубежом и многое другое.

Сервис доступен при оформлении договора страхования сроком от 8 лет.

Откройте программу

«Детский капитал Плюс»

Вы сможете сделать это без очереди в отделении банка, записавшись на консультацию онлайн. Это займет не более 2 минут.

Бесплатные вебинары

по инвестициям

Получайте знания онлайн там, где вам удобно

- Бесплатное участие

- Развернутые ответы на ваши вопросы

- Обучение по инвестициям от признанных экспертов

Выбрать вебинар

Если у вас остались вопросы

Программа «Детский капитал Плюс» — это гарантированное формирование целевых средств для вашего ребенка, что бы ни случилось с вашим здоровьем.

rn Программу может оформить физическое лицо от 18 до 65 лет (включительно). Возраст на дату окончания программы не может быть более 75 лет (включительно).rn

rnrn

-

rnt

- Дожитие до окончания срока страхования; rnt

- Уход из жизни по любой причине. rn

rnrn

rn В рамках договора клиенту не запрещено производить оплату ежегодных взносов ранее установленного срокаrn

В этом случае договор будет досрочно закрыт. В случае его досрочного расторжения выплачивается выкупная сумма, размер которой может быть меньше суммы страхового взноса.

rn»>]>» data-hydrate=»t» personalize=»false»>

Программа позволяет сформировать инвестиции в будущее ребенка, при этом обеспечивая его страховую защиту совместно с владельцем программы.

Программу может оформить физическое лицо от 18 до 65 лет (включительно). Возраст на дату окончания программы не может быть более 75 лет (включительно).

- Дожитие до окончания срока страхования;

- Уход из жизни по любой причине.

- Уход из жизни по любой причине;

- Инвалидность I и II группы;

- Потеря работы.

- Сервис «Налоговый консультант»

В рамках договора клиенту не запрещено производить оплату ежегодных взносов ранее установленного срока

В этом случае договор будет досрочно закрыт. В случае его досрочного расторжения выплачивается выкупная сумма, размер которой может быть меньше суммы страхового взноса.

Вам может понадобиться

Размещенная в данном материале информация носит исключительно ознакомительный характер.

ПАО Банк «ФК Открытие» выступает агентом Страховой компании ООО СК «Росгосстрах Жизнь» на основании действующего агентского договора.

Дополнительный инвестиционный доход не гарантирован и зависит от результатов деятельности страховой компании. Результаты предыдущих периодов не являются показателем результатов в будущем.

Договор накопительного страхования жизни предусматривает ежегодные взносы.

В течение первых 14 календарных дней со дня заключения Договора действует «период охлаждения», в течение которого возможно расторгнуть Договор и получить возврат уплаченной страховой премии в полном объеме, если по Договору не наступил страховой случай.

В случае досрочного расторжения Договора по истечении «периода охлаждения» выплачивается выкупная сумма, размер которой может быть меньше суммы страхового взноса.

Договор страхования не является банковским вкладом и не входит в систему гарантирования Агентства по страхованию вкладов в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

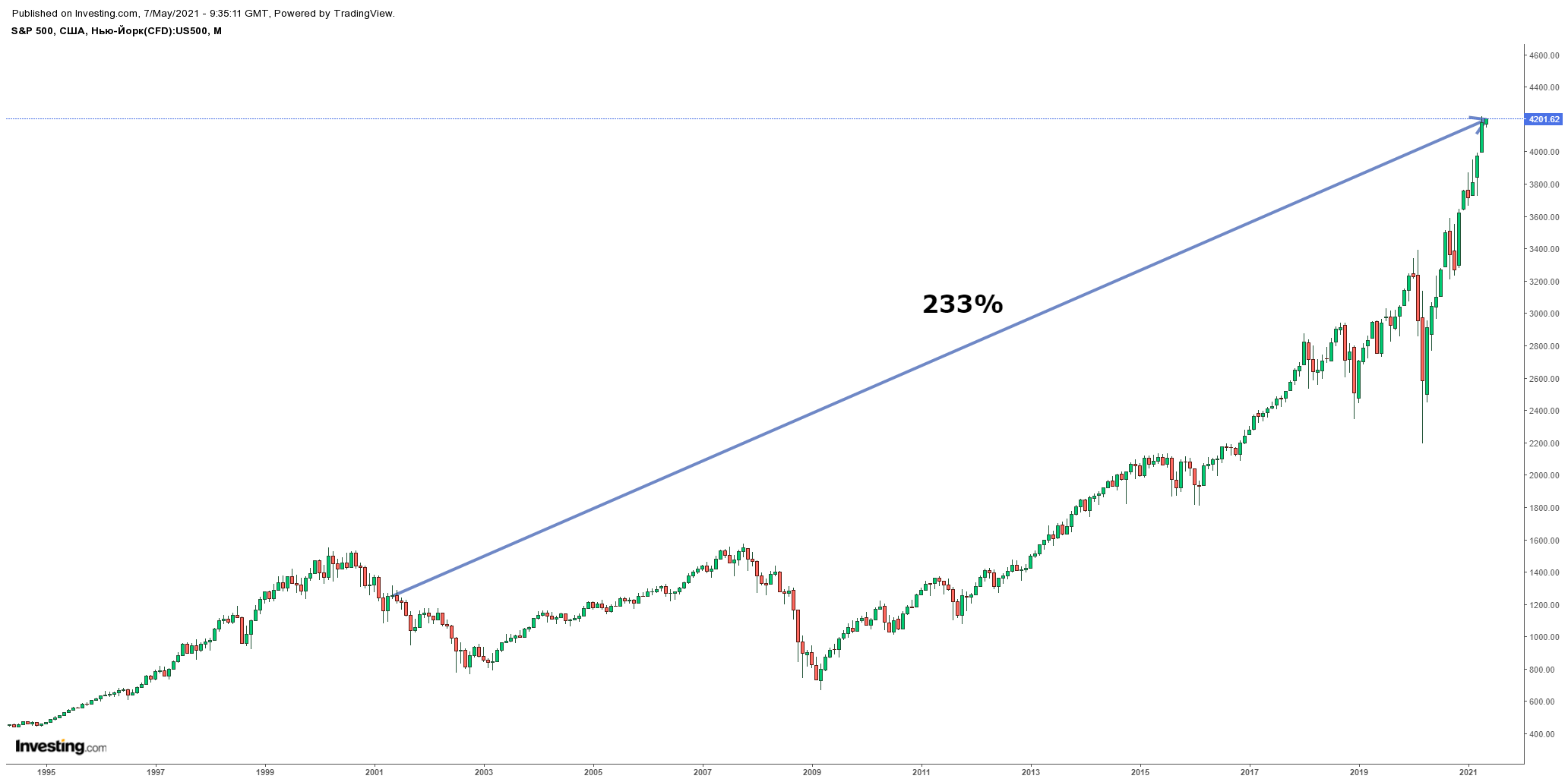

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

РТС

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

Брокер Nettrader объединился с «Фридом Финанс» и теперь это одна организация, которая позволяет открывать счет на имя ребенка по достижению им 14 лет. Открытие может проходить и дистанционно, для этого потребуется паспорт родителя, письменное разрешение на совершение сделок и свидетельство о рождении.

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.