Как накопить на старость самому

Как накопить на старость самому

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется: если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Сам себе пенсионный фонд. Как россиянину накопить на достойную старость

Сколько нужно откладывать

Чтобы ответить на этот вопрос, нужно проанализировать текущее финансовое состояние — доходы и расходы, пассивы и активы. При этом важно, даже правильно ставить цели накопить и приумножить капитал — этот процесс называется финансовым планированием, говорит аналитик компании «Финам» Юлия Афанасьева.

Единой универсальной инвестиционной формулы нет, отметил финансовый аналитик Олег Богданов. Портфели у владельцев капитала с одинаковой целью — накопить сбережения к моменту выхода на пенсию — будут разниться в зависимости от сроков, суммы, готовности к риску, сказал аналитик.

Если в течение 5–10 лет ежемесячно направлять на инвестиции 20 000 — 40 000 рублей, то можно сформировать активы, которые будут возвращать до 10% вложенных средств в год.

«Чем больше вложено средств, а также реинвестировано до момента вывода дохода, тем больше отдача от вложенного капитала. 2,5–3 млн инвестированных средств уже приносят годовой доход на уровне средней годовой пенсии», — заключил ведущий аналитик «Открытие Брокер» Андрей Кочетков.

Посчитаем возможные накопления работающих граждан среднего возраста (40 лет) к возрасту выхода на пенсию (60 лет для женщин, 65 лет для мужчин).

Средняя зарплата в России в 2020 году, по данным Росстата за январь — ноябрь, составила чуть более 49 000 рублей. В среднем финансисты советуют откладывать от 5% до 20% дохода в зависимости от нагрузки и обязательств. В качестве «золотой середины» возьмём 10%. Значит, со средней зарплаты работающий гражданин может откладывать примерно 4900 рублей в месяц — 58 800 в год (без учёта возможного повышения зарплаты и инфляции).

Эту сумму и этот условный пример мы будем использовать в дальнейших расчётах при рассмотрении самостоятельных способов накопления средств к пенсии. Специализированные программы частных пенсионных фондов, а также механизмы накопления, предлагаемые страховыми компаниями мы намеренно не учитывали в этом материале.

По словам Кочеткова, частные пенсионные фонды, как правило, показывают более высокую эффективность управления средствами, чем государственный ПФР. Однако в этом случае речь идёт об управлении пенсионными накоплениями тех, кто не намерен инвестировать самостоятельно. В отношении программ накопительного страхования остаётся много неясного, добавил эксперт. «Часто люди сталкиваются с результатами, когда получают нулевую отдачу. Использовать их имеет смысл только тогда, когда есть полное понимание условия заключённого договора», — отметил он.

Вариант 1. Банковские депозиты и покупка валюты

Самый простой и популярный способ — накопление денег на банковском депозите или банковской карте с выплатой регулярных процентов. Однако банковские ставки сейчас низкие (2,5-4,2%), что делает этот инструмент накопления всё менее привлекательным — он даже не покрывает инфляцию.

Альтернативный способ — покупка валюты в качестве защиты от девальвации рубля, Но нужно учитывать, что у валютных депозитов ставки ещё ниже.

Что получается

Если ежегодно пополнять вклад на 58 800 рублей под 2,5–4,2% годовых и все полученные проценты также направлять на депозит, через 20 лет на счету будет 1,5–1,75 млн рублей, через 25 лет — 2–2,5 млн рублей.

Это позволит на пенсии иметь дополнительный доход в 37 000 — 74 000 рублей в год и 50 000 — 105 000 в год соответственно.

Если же на средства, которые откладываются к пенсии покупать валюту, например доллары, то через 20 и 25 лет на вашем счету будет лежать 1,5 млн и 1,9 млн рублей в долларовом эквиваленте соответственно. Без учёта процентов по вкладу и с расчётом, что рубль за это время просядет лишь на 30%.

А если национальная валюта вновь переживет сильное потрясение и подешевеет в два раза, то на счету через 20-25 лет окажется как минимум 2,3 – 2,9 млн рублей в долларах.

Как накопить на старость: эти 4 тактики помогут жить достойно на пенсии

21 сентября первый зампред ЦБ Сергей Швецов посоветовал россиянам не полагаться лишь на государство при выходе на пенсию, а заботиться об этом заранее в трудоспособном возрасте. По его словам, тем, кто уже вышел на пенсию, помогать «немножко поздно», а остальных нужно стимулировать к созданию собственных пенсионных пакетов. Например, через вложения в пенсионные фонды, страховые компании, покупку ценных бумаг или покупку и сдачу в аренду недвижимости.

Позднее глава Центробанка Эльвира Набиуллина назвала формулировку своего заместителя «крайне неудачной». «Большая часть тех, кто уже вышел на пенсию или выходит сейчас, не имели возможности делать накопления на старость. И конечно, это один из приоритетов государства — обеспечить для всех достойную пенсию», — сказала она.

Полемика руководителей Банка России напомнила нам о тексте, который впервые был опубликован 1 мая 2021 года.

Средний размер страховой пенсии по старости в России на 1 января 2021 года составил ₽16 789, подсчитала Счетная палата. На эти деньги можно позволить себе лишь самый минимум. По данным Пенсионного фонда России (ПФР), к 2022 году средний размер пенсий в России может достигнуть почти ₽18,3 тыс.

Даже если в будущем пенсия будет продолжать повышаться, цены тоже не стоят на месте. И если жить только на государственную пенсию, то придется отказаться от привычного образа жизни. Чтобы не бедствовать в старости, о доходах лучше позаботиться заранее.

Сколько нужно накопить на дополнительную пенсию?

Накопления зависят от ваших планов — хотите ли вы путешествовать на пенсии, жить в загородном доме или что-то еще. Подумайте, какую сумму вы хотели бы дополнительно получать в старости каждый месяц и когда планируете выйти на пенсию. Допустим, человеку 30 лет, он хочет к государственной пенсии получать прибавку в ₽50 тыс. в месяц, а на пенсию уйдет в 65 лет.

С 1 января 2021 года срок дожития вырос на полгода, до 264 месяцев. Это срок, в который россиянин будет получать накопительную часть пенсии. Если взять срок дожития и умножить его на желаемую прибавку к пенсии, то получится ₽13,2 млн. Такую сумму нужно будет накопить к старости. Если не учитывать доходность от инвестиций, инфляцию, рост или снижение зарплаты, то каждый месяц в течение 35 лет нужно будет откладывать около ₽31,4 тыс.

Расчеты довольно условны, так как невозможно предсказать продолжительность собственной жизни, доходность вложений и другие условия, но они дают общее представление о масштабах задачи.

Как накопить на пенсию самостоятельно

Инструментов, чтобы накопить на пенсию, много. Аналитик инвесткомпании «Фридом Финанс» Валерий Емельянов составил свой рейтинг по росту риска:

пенсионные планы негосударственных фондов;

накопительное страхование жизни;

физическая жилая недвижимость;

фонды акций, облигаций и недвижимости;

акции отдельных компаний;

По его словам, чтобы достичь оптимального эффекта, лучше копить на пенсию параллельно в двух-трех инструментах. При этом хотя бы один из них должен быть из нижней части списка — последних четырех пунктов, считает Емельянов.

Банковские вклады и недвижимость — одни из самых популярных вариантов. Однако не самые доходные. Инвестиции на фондовом рынке более рискованный способ накопить на пенсию, чем вклад, однако и возможностей заработать на нем больше.

Мы спросили экспертов о том, как подобрать бумаги для пенсионного портфеля, что делать с рисками и с помощью какого счета лучше всего инвестировать, чтобы больше накопить на старость.

Инвестиции: как составить пенсионный портфель

Владимир Потапов, главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ

Потапов считает, что при формировании пенсионных накоплений стоит отдавать предпочтение инвестициям в фонды — биржевые и ПИФы.

Старший вице-президент ВТБ также посоветовал начинать формировать пенсионный портфель как можно раньше, так как чем дольше срок до выхода на пенсию, тем больше ваши деньги будут работать на достойную старость.

По словам Потапова, уровень риска инвестора меняется в течение жизни, и вместе с ним должен меняться уровень риска и состав портфеля. «Как правило, это означает увеличение доли облигаций и инструментов с защитой капитала», — сказал он.

Сформировать подходящий портфель можно не только самому или с помощью управляющей компании. В этом может помочь робот-советник в приложении брокера, который не только соберет портфель, но и будет давать рекомендации, как им управлять.

Андрей Кочетков, ведущий аналитик «Открытие Брокер» по глобальным исследованиям, эксперт «Открытие Research»

По мнению Кочеткова, наиболее эффективный способ — составить пенсионный портфель из комбинации инструментов без риска и с низким риском.

«Если доходности по ОФЗ (облигации федерального займа. — Прим. РБК) достаточно высокие, то имеет смысл увеличивать их долю в портфеле, так как при замедлении инфляции ставки начинают идти вниз, а доходность ОФЗ остается прежней. Долю из акций стоит формировать в моменты слабого рынка, то есть покупать нужно не на пике рыночной эйфории — акции могут затем существенно снизиться, сокращая первоначальный капитал. Придется долгое время ждать, когда он восстановится», — считает аналитик.

При слабом рынке стоит увеличивать долю акций, а при высоких ставках, как, например, в 2014–2015 годах, можно наращивать долю облигаций, рассказал эксперт. С декабря 2014-го по январь 2015 года ставка Банка России составляла 17%. По словам аналитика, наиболее консервативным инвесторам подойдет ОФЗ с индексацией на инфляцию — их покупка не требует особых условий и не нужно часто отвлекаться на управление вложенными деньгами.

Кочетков посоветовал не вкладываться в рискованные инструменты для формирования долгосрочного портфеля. Например, в акции роста, которые могут быть очень неустойчивыми, а перспективы дивидендов — неясными. Такие бумаги больше подойдут активным инвесторам, которые планируют портфель на средний срок.

«Хотя, конечно, многие могут возразить, что покупка американских компаний вроде Microsoft, Apple, Amazon четверть века назад была самым мудрым решением. Мало кто помнит, что когда-то эти компании стоили несколько миллиардов долларов. Если же инвестор хочет включить в свой пенсионный портфель подобные истории, то для них стоит отвести не более 10–15% капитала. Приоритет для пенсионного портфеля — это стабильность и предсказуемость», — полагает аналитик.

Валерий Емельянов, аналитик ИК «Фридом Финанс»

Эксперт отметил, что капитал на старость, как правило, существует в виде пассивного дохода — проценты с вкладов, страховая рента, платежи со сдачи недвижимости в аренду, купоны с облигаций, дивиденды с акций. Однако в период накопления лучше всего использовать более доходные инструменты, в основном акции широкого рынка или акции роста, полагает Емельянов.

«Только они стабильно обгоняют инфляцию на таком длинном горизонте, чтобы успеть заранее подготовиться к пенсии (10–30 лет). Как вариант можно рассматривать длинные государственные облигации, а также средние и длинные корпоративные бумаги. Акции в рублях в среднем приносят около 8% в год сверх инфляции, золото — до 6%, облигации — до 2%», — рассказал он.

По мнению Емельянова, лучше всего начинать собирать пенсионный портфель с фондов акций и облигаций, а потом плавно переходить на бумаги отдельных компаний и государств, если есть время и желание в них разобраться.

Аналитик считает, что часть сбережений в любом случае должна быть на вкладах в банках или в наличной валюте. За счет этого резерва можно вкладывать остальные деньги на более долгий срок и в более доходные инструменты.

Емельянов рассказал, что при создании пенсионного портфеля существует общее правило: по мере близости дня выхода на пенсию портфель должен смещаться из волатильных активов (акций, золота) в более спокойные (облигации, фонды облигаций или недвижимости).

К тому моменту, как человек закончит трудиться, на рисковые бумаги должно приходиться около 20% портфеля. А потом тактика меняется на обратную: нужно плавно наращивать долю рисковых бумаг, чтобы не обесценить и не растратить весь капитал, если вдруг вы окажетесь долгожителем.

Владимир Верещак, финансовый консультант

«Многое зависит от того, в какой фазе накопления вы сейчас находитесь. Если только начинаете, задача — вносить в портфель и получать на рынке как можно больше. В рамках разумного, конечно. Обычно это 10–30% дохода и 7–8% в год в долларах США соответственно. Вам подойдут акции молодых, развивающихся компаний с высоким потенциалом роста, соответствующие ПИФы и ETF», — полагает эксперт.

Если у вас уже есть крупный капитал, то портфель должен быть более консервативным, ориентированным на получение относительно стабильного и предсказуемого рентного дохода, отметил Верещак.

Компании на рынке проходят различные стадии жизненного цикла. Консультант посоветовал обратить внимание на акции «компаний-пенсионеров» («дивидендные» акции), а также на трасты недвижимости REIT и облигации.

По его словам, после выхода на пенсию вы сможете забирать 3–4% портфеля в год без потери покупательной способности капитала. Если инфляция за год оказалась меньше, а доход рынка больше, валютный курс выгоднее, то можно забрать из портфеля 4–6% или даже больше — в зависимости от ситуации.

Что касается риска, то существует «правило 100 минус возраст», согласно которому доля акций в портфеле уменьшается по мере старения человека. Однако инфляция не уменьшается, поэтому не стоит делать портфель слишком консервативным, считает финансовый консультант.

Другое дело — отдать предпочтение инструментам, ориентированным на получение именно рентного дохода (REIT, «дивидендные» акции). Их стоимость растет не так быстро, но совокупный доход с учетом дивидендов рынку не уступает, отметил Верещак.

По его словам, облигации хороши, но в меру, так как доходность чисто облигационного портфеля может едва покрывать инфляцию. Если при этом тратить заработанное, то накопленного может не хватить не только наследникам, но и вам самим.

Что выгоднее для пенсионного портфеля: обычный брокерский счет или ИИС?

ИИС — это индивидуальный инвестиционный счет, который также можно открыть у брокера. Его преимущество в том, что он позволяет пользоваться налоговыми вычетами. А они, в свою очередь, повышают доходность. По мнению Потапова, такой счет как раз подойдет для пенсионного портфеля.

«При составлении такого портфеля, во-первых, стоит максимально пользоваться инвестиционными налоговыми вычетами. В частности, разумно использовать ИИС типа А для облигационной части портфеля и льготу по долгосрочному владению для акций или паев фондов», — отметил он.

Верещак также полагает, что ИИС пригодится для пенсионных накоплений. В долгосрочной перспективе экономия от вычетов существенно повышает эффективность инвестиций.

Финансовый консультант подсчитал, что если доходность портфеля будет равна 7%, то за 20 лет с учетом сложного процента прибыль составит 287%. Если пользоваться налоговыми вычетами, то средняя доходность вырастет до 7,5%, а прибыль будет почти 325%. То есть если экономить на налогах 0,5% в год, доход вырастет на 38%.

Емельянов тоже посоветовал использовать ИИС и привел в качестве примера доходность облигаций. Если у вас портфель из ОФЗ на десять лет с купонами под 7%, то на обычном счете после выплаты налогов вы получите с них 6,1% годовых, а на ИИС — 7,4% в год.

Однако у ИИС есть свои особенности и ограничения. Например, с него нельзя снимать деньги или закрывать в течение трех лет. Именно после этого срока можно начать подавать документы на налоговые вычеты.

По мнению Кочеткова, можно использовать и обычный брокерский счет, и ИИС одновременно. Например, на брокерском счете можно «заниматься операциями с более рискованными историями», а на ИИС покупать инструменты с низким риском или облигации.

Сейчас существуют два типа счетов — А (I тип) и Б (II тип). Первый позволяет вернуть 13% от внесенных в течение года средств, но не более ₽52 тыс. С помощью второго можно не платить налоги с дохода от сделок. На ИИС можно класть максимум по ₽1 млн в год.

В конце октября прошлого года Банк России предложил создать третий тип ИИС, который рассчитан на инвестиции сроком от десяти лет. Он не станет иметь ограничения по сумме взносов, его можно будет открыть одновременно со счетами первого и второго типов. Пока ЦБ обсуждает эту идею с экспертным сообществом.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как накопить на старость

Если не верите в пенсию

Выводы

- Посчитайте, какой суммы вам хватит в старости

- Если вам уже исполнилось 30, положите первые 5000 на депозит

- Частный фонд: удобно вкладывать, но есть проблемы с надежностью и доходностью

- Квартира: надежно, но долго окупается и требует внимания

- Акции: приносят доход, но сложно для новичков

Меня пугает старость, но не сама по себе, а из-за бедности.

Я редко встречаю пенсионеров в магазинах одежды, кафе, кино и аэропортах — как будто после 50 люди не развлекаются. Я привыкла видеть старость бедной.

Я выйду на пенсию лет через 30. Государственных выплат хватит, чтобы жить, как большинство пенсионеров. Но я не уверена, что с этим справлюсь.

Чтобы жить в старости лучше, я начала копить: откладываю 10% дохода на депозит. О том, куда еще можно вложить накопленные деньги, я спросила у аналитика Олега Свято.

Когда начинать

Кажется, чем раньше начнешь копить на старость, тем лучше. Но это не так: если начать слишком рано, пострадает карьера.

Если вам нет тридцати лет, вкладывайте в себя. Американский психолог Мэг Джей в книге «Важные годы» говорит, что именно период до 30 лет самый важный для карьеры. Поэтому вкладывайте в профессиональное развитие: покупайте книги, инструменты, курсы, а пенсионные накопления оставьте на потом.

Сколько копить

Определитесь, какую сумму копить и к какому сроку. Для этого ответьте на три вопроса.

Сколько вы будете тратить в старости? Вы будете тратить больше, чем сейчас: в старости придется платить за лекарства и врачей. Или, наоборот, меньше, если откажетесь от путешествий, модной одежды и обедов в кафе. Я для расчетов возьму 32 000 руб. — среднюю зарплату по России за январь.

Сколько планируете прожить? По данным Росстата, средний срок жизни в России — 71 год: 77,2 года у женщин и 65,6 лет у мужчин. Добавьте несколько лет, если вы спортсмен или оптимист. Для расчетов я возьму 75 лет.

Ожидаемая продолжительность жизни при рождении, РосстатXLS, 30 КБ

Когда собираетесь перестать работать? Официально в России женщины выходят на пенсию в 55 лет, а мужчины — в 60. Подумайте, в каком возрасте вы собираетесь закончить карьеру. Я возьму цифру 60.

Теперь посчитайте, какую сумму вам нужно накопить:

- месячные траты × 12 × (срок жизни — срок прекращения работы);

- 32 000 × 12 × (75 — 60) = 5,8 млн.

Если я буду откладывать 16 000 руб. в месяц, моя негосударственная пенсия на остаток жизни будет 32 000 руб. в месяц. Чтобы откладывать меньше и получать в старости больше, придется работать после 60 лет.

Открыть депозит

Проще всего открыть банковский вклад со штрафами за расторжение. Вы будете класть деньги на счет каждый месяц, а забрать раньше времени не сможете.

Мы сделали калькулятор, который поможет рассчитать, сколько вам нужно откладывать на банковский счет, чтобы к старости накопить прибавку к пенсии.

Все расчеты даны в сегодняшних ценах с поправкой на инфляцию. Мы допускаем, что ваши накопления будут на 2% опережать инфляцию. Например, вы будете хранить деньги на вкладе под 7% годовых при инфляции в 5%. К моменту выхода на пенсию на вашем счете накопится сумма, которой вам хватит до конца жизни. На пенсии вы каждый месяц будете снимать со счета нужную сумму, а на остаток по-прежнему будет начисляться банковский процент.

Преимущество депозита — простота.

Чтобы открыть вклад, выберите надежный банк, зайдите в его офис или на сайт, подпишите договор. Потом каждый месяц пополняйте счет, а когда срок депозита закончится — откройте новый.

Если у вас большая сумма, всё не так просто. Недостаточно положить деньги на счет, нужно все контролировать:

- Следить, чтобы сумма на одном вкладе не выросла больше 1,4 млн — иначе останетесь без страховки.

- Вовремя перекладывать деньги на депозиты с лучшими процентами — если сумма большая, то рост ставки на 0,5% увеличивает накопления на десятки тысяч.

- Отслеживать рейтинги банков — когда деньги лежат на нескольких счетах, становится сложнее не попасть под банкротства и отзывы лицензий.

1,4 млн рублей — максимальная сумма, которую можно хранить на одном счете. Если вы положите по 1,4 млн в три банка, и они одновременно обанкротятся, вам возместят 4,2 млн.

Недостатки — большой соблазн и низкая доходность.

Соблазн появится через 5-6 лет, когда закончится срок депозита и нужно будет переложить деньги на новый. Если у меня в руках окажется сумма, которой хватит на покупку мотоцикла Yamaha, я не уверена, что смогу поступить правильно.

Другая проблема — низкая доходность. Получить доходность выше инфляции удается только на долгосрочных депозитах с капитализацией процентов. На краткосрочных вкладах деньги медленно сгорают.

Как хранить деньги почти без риска

Чтобы деньги в банке не обесценивались, храните их в трех валютах: например, рубль, доллар и евро. Но даже в этом случае депозит только спасет накопления от инфляции, но не поможет их увеличить.

Рассмотреть частные фонды

Негосударственные пенсионные фонды созданы, чтобы хранить сбережения на старость. Сначала вы отчисляете деньги в фонд, а потом, когда состаритесь, он платит вам пенсию. Нужно только один раз выбрать программу.

Фонды созданы специально для пенсионных накоплений, поэтому у них всё продумано.

Подход гибкий: зарабатываете много или мало, до пенсии осталось 30 или 5 лет, вы хотите оставить наследство или нет — на каждую ситуацию у фондов найдется подходящая программа.

Деньги можно перечислять на счет автоматически: написать заявление, чтобы бухгалтерия отправляла часть вашей зарплаты в фонд. Это значит, вы не забудете отложить деньги, не потратите их на мотоцикл или экстренный случай. Скоро вы забудете об отчислениях, а они будут потихоньку накапливаться.

Недостатки — низкая доходность и с надежностью не всё в порядке.

Доходность у фондов даже ниже, чем у депозитов. В 2014 году она составила 6,5%, а инфляция 11,4% — пенсионные накопления обесценились. Возможно, через 30 лет вы получите из фонда значительно меньше денег, чем ему отдали.

С надежностью всё сложно. Фонды, как и банки, защищены системой страхования вкладов: это значит, при банкротстве вам вернут деньги. Но, в отличие от банковских депозитов, у пенсионных фондов доходность не фиксированная — она зависит от того, насколько удачно фонд вложит деньги. Доходность таких вложений может быть и отрицательной. Поэтому беспокоиться стоит не только о возможных банкротствах, но и о потерях от неудачных вложений. Такие потери нельзя предсказать, но можно прогнозировать.

Три проблемы российских фондов

Не во что вкладывать. Пенсионные фонды зарабатывают на долгосрочных инвестициях: вкладывают в низкорисковые ценные бумаги, недвижимость, инфраструктуру. Люди отдают им деньги не на 3-5 лет, как банкам, а на 25-35 лет. В России пока никто не планирует с таким горизонтом. Нет предприятий, которые имеют план на 30 лет. Нет уверенности, что через 30 лет мы вообще еще будем здесь. Вкладывать на 30 лет не в кого.

Фонды не получают государственной поддержки. В 2008 году началась пенсионная реформа: часть обязательных пенсионных отчислений разрешили передавать в управление частным компаниям. Это поддержало неправительственные фонды, но сейчас проект заморожен, и непонятно, продолжится ли эксперимент.

У российских фондов мало денег. В Европе и США неправительственные фонды составляют около 10% ВВП, в России — меньше процента. Крупные компании хотят работать с крупными партнерами, поэтому не зовут бедные пенсионные фонды в свои проекты. Фонды не могут уравновесить риски: денег слишком мало, чтобы распределить их по разным направлениям. У фондов слишком большие издержки: приходится арендовать офис, платить операционистам, секретарям и уборщикам. Все это снижает доходность фондов и делает их менее надежными.

Купить квартиру

Это сработает, если купить жилье в мегаполисе или в развивающемся регионе: Новой Москве, Дальнем Востоке. Арендная плата за однушку покроет ⅔ ежемесячных расходов — если добавить государственную пенсию, хватит на жизнь.

Преимущества — надежность и радость для внуков.

Квартира никуда не денется, не исчезнет из-за девальвации. Последние 30 лет цена на недвижимость в крупных городах растет.

Недостатки — долго окупается и много возни.

Арендная плата окупает квартиру за 15-20 лет, с ипотекой — дольше. Если вы всю жизнь откладывали на квартиру, то за время старости не успеете вернуть потраченные деньги. В таком случае проще не копить на квартиру, а просто складывать деньги на депозит. Разве что квартира не закончится, как деньги на депозите, а останется внукам.

Из-за нового налога на недвижимость квартира обойдется дороже. Сейчас налог на двухкомнатную квартиру в центре Москвы — 400-500 рублей, а в 2021 году он превысит 5 тыс. рублей.

Возиться с жильцами — работа, я бы приравняла ее к неполной занятости. Придется постоянно ремонтировать квартиру; следить, чтобы жильцы ничего не ломали и платили вовремя; решать конфликты с соседями и бюрократические вопросы. Если вы просто отдадите квартиру жильцам, через несколько месяцев придется оплачивать ремонт, разбираться с налоговой и искать новых жильцов.

Вложить в акции

Изучите фондовый рынок, откройте счет в брокерской компании и купите акции, которые покажут рост в долгосрочной перспективе. Забудьте о них на 2 года, потом скорректируйте стратегию, если понадобится.

Преимущество — высокая доходность.

Акции могут приносить и 200% прибыли, но я бы не стала на это рассчитывать. Подойдут вложения с минимальным риском, чтобы из-за одной ошибки не потерять накопления. А там, где минимальные риски, меньше доходность.

Купить акции может любой, но, чтобы на них заработать, придется несколько месяцев разбираться в экономических терминах и показателях. Даже если вы купите голубые фишки, это не гарантирует доход. Газ и нефть росли последние 20-30 лет, но в 2015 году Газпром отчитался с убытками — перспективы у сырьевого рынка на 5−10 лет неопределенные.

Волшебной таблетки нет, и главная причина этого — краткосрочное мышление. Это у нас на всех уровнях: от президента и премьера до бездомного. О какой старости вообще можно говорить, если мы не знаем, чем будем заниматься через три года?

Решение одно — начать думать о долгосрочной перспективе. Учить этому детей и безжалостно стыдить тех, кто этого не делает. Нет никого, кроме нас, кто обеспечит нам в России спокойную старость.

Урок № 39. Как накопить на пенсию самостоятельно?

Пенсия еще не скоро? Если так размышлять, то на заслуженном отдыхе можно оказаться ни с чем. Разбираем, как государство мешает нам стать обеспеченными пенсионерами и что можно предпринять.

Почему у вас не будет (нормальной) государственной пенсии

В России де-факто действует советская модель с поправкой на рыночные отношения. Каждый месяц в режиме реального времени государственный фонд (ПФР) собирает взносы с официально работающих граждан, добавляет недостающую сумму из нефтегазовых и прочих доходов бюджета и сразу же выплачивает эти средства пожилым и другим нуждающимся (например, 12 млн инвалидов). Это значит, что долгосрочных накоплений, или резервов, под каждого трудящегося просто не существует, если не считать 3,4 трлн рублей, которые удалось собрать гражданам в рамках накопительной пенсии до 2015 года, когда эта возможность была заморожена.

Получается, что размер будущей пенсии зависит больше не от того, насколько усердно сейчас работает ее получатель, а от того, каковы будут доходы бюджета и сколько работающих граждан останется к моменту его выхода на пенсию. Если в начале 1980-х в России было 27 млн пенсионеров, то к началу этого века их стало 38 млн, а к 2020 году — уже 44 млн. Число официальных работников в те же годы составляло соответственно 83 млн, 65 млн и 61 млн человек. Иначе говоря, во времена позднего СССР каждого старика обеспечивали более двух трудящихся, а спустя 40 лет — чуть более одного. И это несмотря на то, что возраст выхода на пенсию за то же время уже начали постепенно поднимать.

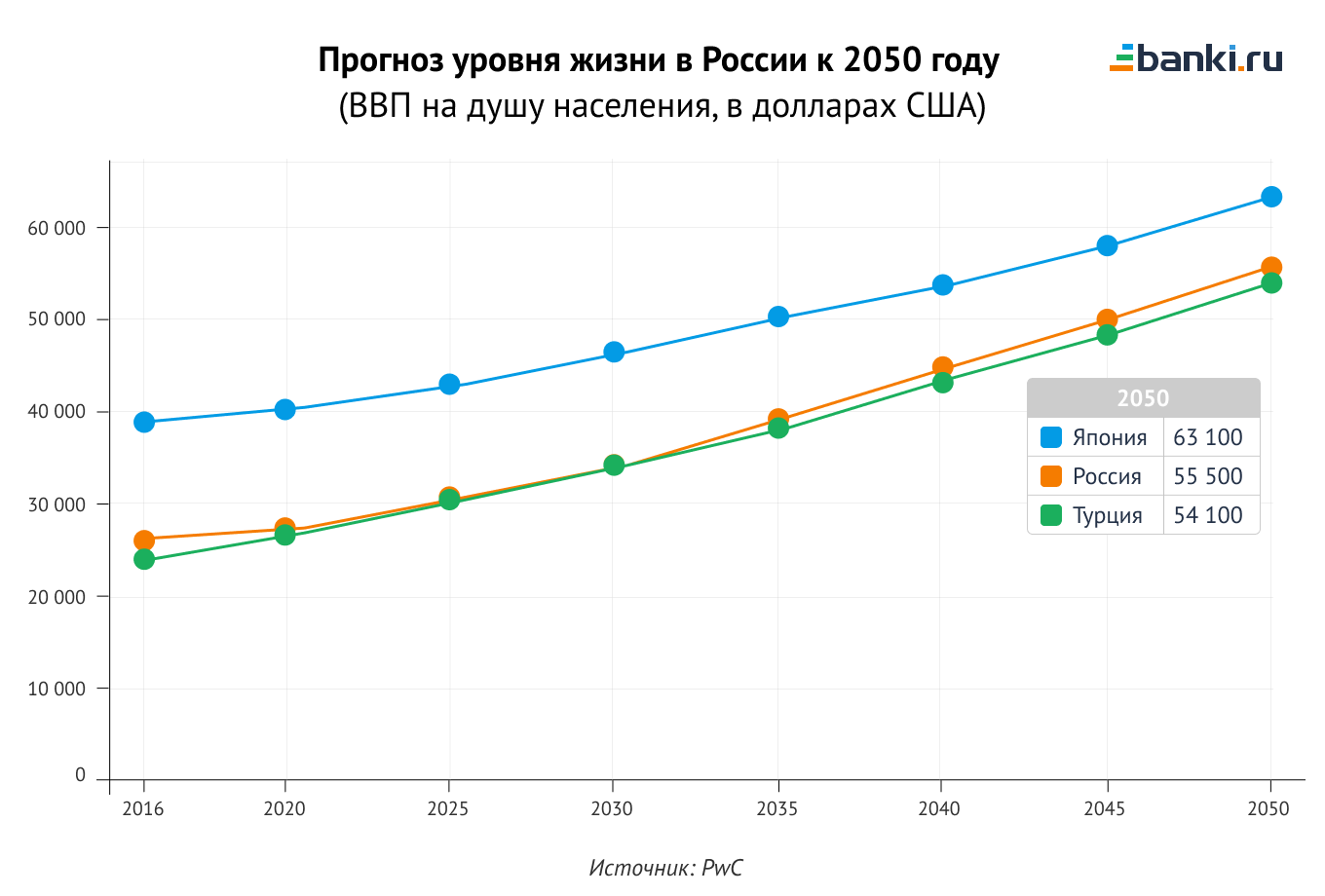

Из этого следует, что государственная пенсия имеет естественный предел. Россия к началу 2020-х годов тратила на выплату пенсий около 10 трлн рублей, что составляло почти 10% ВВП и больше четверти консолидированного бюджета. Это один из самых высоких уровней в мире — наряду с Японией, которая пребывает в кризисе несколько десятилетий подряд. Экономика России, как и японская, на больших отрезках времени не растет. Незадолго до начала пандемии 2020 года размер российского ВВП составлял 1,7 трлн долларов — столько же, сколько в 2008 году. Это объясняет, почему ПФР так сложно наращивать выплаты: раз нет роста производства, то нет реального роста зарплат, а с ними и размера пенсий.

Пенсионный возраст и другие реформы

Власти пытаются хоть как-то стабилизировать пенсионную систему. Россия пережила три большие пенсионные реформы, несколько малых и готовится провести еще как минимум одну. Если перечислить кратко, что произошло за весь постсоветский период, то можно уложиться в такую схему:

— в 2002 году понятие стажа обнулили, все прежние трудовые заслуги привели к среднему значению, чтобы суммировать заработки в советских рублях и «миллионные» доходы 1990-х годов;

— с того момента пенсия стала формироваться из взносов, а не исходя из стажа, а потому стала зависеть от размера зарплаты: чем больше зарабатываешь в молодости, тем больше получаешь в старости, — это было в новинку;

— тогда же появилась накопительная пенсия: треть взносов уходила на личный счет гражданина (еще две трети — на выплату другим пенсионерам), эту особую часть можно было инвестировать, выбирая управляющую компанию или фонд;

— в 2015 году накопительную часть «заморозили» (перестали пополнять), объяснив тем, что ПФР нуждается в деньгах, а будущим пенсионерам все их взносы засчитают в виртуальных баллах. При этом сами накопительные взносы не отменили, они просто используются на оплату пенсий нынешним пенсионерам;

— в 2019 году повышен пенсионный возраст, по тем же причинам: у ПФР растет дефицит бюджета. В качестве компенсации тем, кто уже вышел на пенсию, дали внеочередную прибавку к пенсиям. Повышение возраста выхода на заслуженный отдых растянули на десять лет;

— с того же года Минфин, ЦБ и ряд профильных ведомств продвигают идею дополнительных взносов на пенсию, которая будет полностью индивидуальной и инвестиционной — в дополнение к существующей обычной страховой пенсии.

Выбор у россиян простой: начать копить на пенсию самостоятельно или положиться на государственное обеспечение, которое, как обещают власти, составит максимум 40% средней заработной платы (это официальная цель последней реформы). Исходя из этого, ожидаемый средний размер будущей солидарной пенсии в ценах 2020 года — чуть больше 20 тыс. рублей. Для людей с заработками выше среднего лимит составляет примерно 40 тыс. рублей. Если это вас устраивает, то дальше можно не читать.

Сам себе ПФР

Опыт наиболее продвинутых в финансовом плане стран показывает, что государственное обеспечение не может быть высоким. Есть страны типа Люксембурга, где коэффициент замещения (процент зарплаты, который возвращается работнику в виде пенсии) приближается к 100%, но большинство западных государств платит пожилым из бюджета те же 30—40% среднего по стране заработка, что и Россия. Единственная причина, по которой их пенсионеры относительно богаче российских, — это накопительная прибавка от инвестиций.

Она существует в разных форматах (корпоративная, частно-страховая, персонально-брокерская), но работает везде схожим образом: человек делает взносы сверх обязательного минимума, получая за это льготы по налогам, накапливает личный капитал, инвестируя его в ценные бумаги, и в старости получает его обратно в виде ренты. По данным американской Survey of Consumer Finances, около половины семейных пар в возрасте старше 65 лет имеют накопления, в среднем на сумму 426 тыс. долларов. Этих денег достаточно, чтобы генерировать процентный доход более 2 тыс. в месяц (это примерно 40% среднего дохода работающей семьи).

В России в базовом виде существуют все те же инвестиционные инструменты, что и за рубежом: от шаблонных пенсионных планов до индивидуальных счетов и портфелей. Поэтому общая стратегия будущего российского пенсионера мало отличается от стратегии немца, японца или американца. Сформировать капитал на старость можно одним или несколькими способами, которые будут зависеть от суммы, срока, возраста человека и его сферы занятости. Вот перечень основных тактик и инструментов.

— откладывать деньги на вклад в банке;

— регулярно покупать наличную валюту;

— регулярно покупать золото в монетах;

— купить недвижимость под сдачу в аренду.

Инвестиции без активного участия:

— открыть индивидуальный пенсионный план (в НПФ);

— купить полис накопительного страхования жизни (НСЖ);

— отдать средства в доверительное управление (ДУ);

— вложиться в структурный продукт (в том числе в ИСЖ).

Инвестиции под личным контролем:

— вкладывать в фонды акций, облигаций, золота и недвижимости;

— отбирать и покупать отдельные облигации;

— отбирать и покупать акции отдельных компаний.

На практике традиционные инструменты позволяют сохранить, но не приумножить капитал. Депозиты, недвижимость и валюта растут примерно на уровне рублевой инфляции (если считать за последние десять лет), золото также защищает от обесценения доллара. Инвестиции «без погружения» (в особенности НПФ и НСЖ) тоже показывают доходность на уровне инфляции, но при этом имеют встроенную «защиту» от самого инвестора (досрочно их закрывать не выгодно). Управление собственным счетом через покупку ценных бумаг — самый гибкий способ и наиболее выгодный. Доходность фондового рынка обгоняет инфляцию рубля более чем в 2 раза, а инфляцию доллара более чем в 4 раза.

Стратегия с разворотом: период накопления и период пенсии

Общая логика пенсионных инвестиций такова: чем моложе человек (то есть чем дальше момент выхода на пенсию), тем больше вложений он может направить в самые доходные (но и более рискованные) инструменты, а чем он старше, тем эта доля отчислений меньше. Поэтому вполне нормально, если мы формируем портфель для того, кому чуть больше 20 лет, почти целиком из акций, а к его 60-летию постепенно доводим долю облигаций до 70—80%.

При выходе на пенсию тактика должна измениться на противоположную: долю акций снова начинаем наращивать, а облигаций — сокращать. Этот метод предложен европейскими экономистами на базе исследований, в том числе он часто упоминается в работах Оливье Скайе из Университета Женевы. Разворот стратегии по выходе на пенсию позволит сохранить капитал от обесценивания и обеспечить стабильный доход на следующие 30—40 лет. Это важно, ведь если инвестор окажется долгожителем, то он проведет на пенсии почти столько же времени, сколько зарабатывал трудовой стаж.

В цифрах это выглядит следующим образом. В возрасте с 25 до 65 лет человек откладывал по 10 тыс. рублей в месяц, инвестируя в акции и облигации в постоянно изменяющейся пропорции — например, 80/20 в самом начале пути и на 2% больше/меньше в каждый следующий год (78/22, затем 76/24 и т. д.). В среднем за весь период портфель будет иметь вид 50% на 50%. Защитная (облигационная) часть будет приносить около 2% сверх инфляции, растущая (из акций) — около 8%.

В среднем такие активы будут приносить +5% годовых выше инфляции, что позволит инвестору, вкладывающему 10 тыс. в месяц, накопить за 30 лет почти 8,4 млн рублей в нынешних ценах, из которых 4,7 млн будут процентным доходом и только 3,6 млн — его собственными взносами. С таким капиталом можно получать рентный доход от дивидендов и купонов в размере примерно 500 тыс. рублей в год, или более 40 тыс. в месяц. С учетом государственной пенсии (еще от 20 тыс. до 40 тыс. рублей) совокупный доход в старости у такого человека составит до 80 тыс. рублей.

Определяем долгосрочную финансовую цель

Основное препятствие в реализации описанной выше схемы — отсутствие у россиян опыта предыдущих поколений. Так, американские IRA (индивидуальные пенсионные счета) существуют с середины 1970-х, и их первым пользователям уже больше 65 лет. В России близкие аналоги этого механизма в виде индивидуальных инвестиционных счетов (ИИС) действуют только с 2015 года. Специальные счета не только позволяют получать налоговые льготы, но и защищают инвестиции от досрочного изъятия (пользователям это невыгодно) и от ликвидации брокера (как и на обычном брокерском счете, активы клиента всегда учитываются отдельно внутри депозитария). Кстати, подобрать брокера, чтобы открыть такой счет, можно здесь.

Главный плюс пенсионных инвестиций — они максимально просты в освоении. Как и любой долгосрочный портфель, его можно собрать буквально из двух-трех ценных бумаг — например, акций фонда на индекс Московской биржи и фонда на облигации российских компаний. Для тех, кто хочет на пенсии получать ренту в валюте, работает связка: фонд на индекс S&P 500 + фонд долларовых облигаций (российских или зарубежных компаний). В будущем инвестиции можно разнообразить за счет бумаг отдельных компаний, но с соблюдением выбранной пропорции. Также полезно иметь в портфеле небольшую долю (до 10%) в фондах на золото и недвижимость, особенно в годы низких ставок.

Впрочем, все эти расчеты не имеют никакого смысла, если у вас нет четкой стратегии, которой вы реально можете следовать. Как правило, в жизни есть много более срочных задач, чем будущая пенсия. Время — более важный ресурс в инвестировании, чем деньги. Так, вложение 10 тыс. рублей в месяц дает доход в 40 тыс. через 30 лет, но если начать за 20 лет до выхода на пенсию, то капитал и рента с него успеют вырасти только до 20 тыс. в месяц, а если за десять лет, то прибавка к пенсии составит всего 8 тыс. рублей.

Можно показать этот эффект иначе. Если вы хотите персональную прибавку к будущей пенсии в 40% текущего дохода через 30 лет, будьте готовы откладывать по 10% своего дохода в месяц. Если вам нужно выйти на те же параметры, но через 20 лет, то придется откладывать по 20%. А если до пенсии остается десять лет, то в лучшем случае соотношение инвестиций и дохода с них составит 1:1 (иначе говоря, 40% в месяц вложили — 40% получили). Очевидный вывод для инвестора с любым уровнем дохода: лучше откладывать на пенсию меньше, но раньше.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Как накопить на пенсию: советы эксперта центра финансовой грамотности

24 июля 2019 1:00

«Пенсии все равно не будет», «Я не доживу», «Чиновники опять обманут». Примерно так отвечают многие россияне, когда их спрашивают, на что они будут жить в старости. Доверия к государству мало. Хотя государственные пенсии (пусть небольшие) платятся исправно. Не хотите жить на гроши? Значит, действовать нужно самим. Замдиректора Национального центра финансовой грамотности Сергей Макаров рассказал, как это лучше сделать.

Копить, а не жаловаться

— Сергей, вы сами верите в государственную пенсию?

— Есть ощущение, что минимальная пенсия от государства все равно будет. Мы должны понять, что с этим надо что-то делать. Как будто попали на необитаемый остров: можно плакать и жаловаться на судьбу, а можно что-то пытаться предпринимать.

— Что именно?

— Нужно копить на пенсию самостоятельно.

— С чего лучше начать?

-С фундамента личных финансов — резервного фонда. Если подушки безопасности еще нет, ее нужно обязательно создать. В заначке должна быть сумма, равная трем месячным доходам семьи. А уже следующий приоритет — долгосрочные цели, пенсия.

Чтоб ты жил на 80% от зарплаты

— Сколько нужно откладывать на старость?

— Зависит от того, сколько вы хотите получать, когда прекратите работать. Понимаю, что человеку в тридцать лет это сложно представить. Но вы хотя бы примерно прикиньте исходя из вашей текущей финансовой ситуации.

— Есть какие-то средние величины?

— По международным стандартам, чтобы не потерять привычный уровень жизни в пожилом возрасте, пенсия должна составлять 70 — 80% от дохода до пенсии. Если у вас доход 50 тысяч рублей, то 35 — 40 тысяч рублей должно хватить. Если из них государственная пенсия составит 15 тысяч рублей, значит, вам самостоятельно нужно накопить на прибавку в 20 — 25 тысяч рублей.

— Но есть ведь и другие цели. Например, новая машина, квартира, отпуск в конце концов.

— Да, согласен, у каждой семьи уникальная финансовая и личная ситуация, собственные потребности. Например, есть такие цели: пенсия (через 20 лет), образование ребенку (через 10 лет), машина (через три года) и отпуск (осенью). По умолчанию мы так устроены, что сначала финансируем сиюминутные желания. Например, все деньги тратим на отдых, а уже потом начинаем копить на машину и т. д. В итоге большинство на пенсию начинают откладывать в лучшем случае лет за пять до нее. Естественно, за такой короткий срок ничего не накопишь. Если мы хотим осознанно делать что-то на будущее, надо поступать наоборот.

— То есть сначала деньги на пенсию отложить, а отдых подождет?

— Не совсем. Можно и в отпуск поехать, и про другие цели не забыть. Но просто скорректировать свои потребности. Например, не 10 тысяч на пенсию отложить, а две тысячи. Хотя бы что-то. Или понять, что новая машина вам не так уж и нужна, а отдохнуть можно и в более бюджетном месте.

Куда вложить: в квартиру или золото?

— Теперь самое главное — куда вкладывать деньги на будущую пенсию?

— Универсальный совет здесь дать тоже невозможно. С точки зрения рыночных рисков можно использовать любые инструменты — акции, облигации, ПИФы, золото, недвижимость. Никаких ограничений пока нет. Даже если мы сейчас не очень удачно вложились в рынок акций, то на длинном сроке он с большой долей вероятности вырастет и покажет хорошую доходность. Цель долгосрочных инвестиций — приумножить капитал с помощью более рискованных, а значит, потенциально более доходных инструментов.

— А если до пенсии осталось не очень долго — например, 5 — 10 лет?

— Тогда в большей степени нужно применять более консервативные инструменты. Это вклады в банки, государственные или надежные корпоративные облигации. Здесь цель другая — сохранить капитал к моменту выхода на пенсию. Рыночные риски тут ни к чему.

Прочитано в бизнес-книгах

Всю жизнь — по копеечке

Если вы хотите на пенсии быть в достатке, за дело нужно браться самому. И лучше тогда, когда на это есть силы и средства. Об этом в книге «45 татуировок личности» пишет известный бизнесмен Максим Батырев.

«Однажды за границей я увидел двух довольно пожилых людей, которые шли в обнимку и любовались морем.

«Вот же как достойно живут пенсионеры в этой стране! — подумал я тогда. — Могут себе позволить классный отдых на курорте. Не то что наши бабульки и дедульки. » Но все оказалось совсем не так.

Местные жители утверждали, что они так же, как и наши пенсионеры, тратят деньги на налоги, еду, коммунальные услуги, проезд, лекарства. Уровень пенсий у них выше, но и порядок цен совсем другой. Откуда же у них деньги?

Всю жизнь они по копеечке откладывали себе «на старость». Это называется «культура инвестирования», которой у нас практически нет. Часть дохода они ежемесячно вкладывали через личного финансового консультанта, чтобы потом получить деньги, на которые сейчас ездят на курорты. Отсюда и мы можем сделать выводы. Во-первых, копить нужно постоянно. Откладывая каждый месяц по чуть-чуть, через несколько лет получится много. Во-вторых, вкладывать лучше в разные финансовые инструменты. Чтобы не зависеть от колебаний курса рубля, например. В-третьих, все деньги должны работать. То есть лежать там, где на них начисляется доход, хотя бы покрывающий инфляцию.

ЧТО ЕЩЕ?

Три способа сделать запас

В развитых странах люди предпочитают копить на пенсию именно с помощью инструментов фондового рынка. Это относительно рискованно, но на длинных отрезках времени может быть более прибыльно.

Купить акции и облигации

Чтобы приобрести ценные бумаги, нужно открыть брокерский счет. Это можно сделать в специализированной брокерской компании или крупном банке. Вы сможете самостоятельно совершать сделки: выбирать акции и облигации, покупать и продавать их. Такая стратегия позволит получать двойную выгоду. Во-первых, от роста котировок. Во-вторых, от постоянного дохода в виде дивидендов (от акций) и купонов (от облигаций).

Минимальный порог входа — 10 тысяч рублей. А если копите на пенсию, лучше настроить автоматическую покупку, то есть вкладывать определенную сумму каждый месяц — вне зависимости от того, что происходит на рынке.

Вложиться в ПИФы

В качестве альтернативы можно рассмотреть ПИФы (паевые инвестиционные фонды). Они бывают управляемые и индексные. В первых инвесторам обещают более высокий доход за счет того, что менеджеры будут активно торговать ценными бумагами в расчете на более высокий доход. Но за это придется отдать более высокую комиссию — 3 — 4% от суммы. В индексных фондах стоимость пая привязана к индексу Мосбиржи, который зависит от котировок нескольких десятков крупнейших российских компаний. Комиссия управляющих минимальна и составляет меньше 1%.

Составить индивидуальный план

Его предлагают негосударственные пенсионные фонды. Суть обычно такая. Вы каждый месяц в течение нескольких лет отчисляете по 1000 рублей. А компания вкладывает эти деньги в различные доходные инструменты.

Когда срок закончится, то на счете образуется некая сумма. Ее можно потратить на свое усмотрение. Либо получить весь доход сразу, либо растянуть выплаты на несколько лет или до конца жизни.

Важно: с пенсионных накоплений, которые человек делает самостоятельно, государство предоставляет налоговый вычет — 13% от внесенной суммы (но не больше 15 600 рублей в год).

ВАЖНО

Госвыплату тоже можно увеличить

Она зависит от стажа и накопленных баллов. Главный принцип — работать официально и получать как можно более высокую зарплату. О том, какие правила действуют сейчас, можно прочитать на сайте Пенсионного фонда России (pfrf.ru) в разделе «Будущим пенсионерам».

ЧИТАЙТЕ ТАКЖЕ

Как самому накопить на пенсию

Из чего складываются наши доходы в преклонном возрасте, можно ли повлиять на их размер и как обеспечить себе достойную старость — в нашем ликбезе

Только треть россиян (33%) откладывают на будущую пенсию, остальные рассчитывают на государственное обеспечение. Такие данные получил аналитический центр НАФИ в ходе опроса в 2018 году. При этом в нашем обществе принято пенять на Запад: мол, посмотрите, как хорошо живут там пенсионеры — путешествуют на старости лет и ни в чем себе не отказывают. Отчасти это правда. И в США, и в Европе есть пенсионеры, получающие по несколько тысяч долларов или евро ежемесячно. Но государственная часть составляет лишь 30 — 40%. Оставшиеся две трети их дохода в старости — это собственные накопления. У нас в стране заботиться о пенсии не принято, особенно когда до нее еще далеко. А зря, практика показывает, что начинать копить лучше с 30 — 35 лет. Как это делать — расскажем дальше. (подробности)

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г. Главный редактор — Сунгоркин Владимир Николаевич. Шеф-редактор сайта — Носова Олеся Вячеславовна.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.