Франшиза по медицинским расходам

Что такое франшиза в ДМС страховании?

Франшиза в ДМС является одним из наиболее эффективных способов снижения затрат страхователя при оформлении полиса. Что это за предложение, почему страховщики идут на такую благотворительность и чем хороша страховка с франшизой?

Стоимость полиса ДМС обычно достаточно высока и увеличивается каждый год на 10-12%. По этой причине, многие организации и клиенты отказываются от договоров страхования с целью экономии. Страховщики, не желая упускать корпоративных клиентов, предлагают все новые способы добровольного страхования со скидкой или по сниженной стоимости.

Что такое ДМС с франшизой?

Полис ДМС с франшизой гарантирует клиентам получение широкого спектра медицинских услуг, но с некоторыми ограничениями. В условиях сокращения финансирования и урезания расходов, данная страховая программа может стать хорошим решением проблемы с медицинским обеспечением персонала организации.

Франшиза в ДМС (льгота) — это установленное в договоре, при согласии сторон, освобождение страховой компании от возмещения части ущерба, полученного в результате наступления страхового случая, если стоимость его ниже заявленной франшизы. То есть, если сумма франшизы составляет 5000 рублей, то затраты на медицинские услуги ниже этой суммы, лягут на клиента. При этом, стоимость полиса ДМС с франшизой будет значительно меньше стоимости стандартной добровольной медстраховки, а разница в цене может достигать 30%. Для руководителей крупных компаний подобный дисконт будет играть большую роль во время выбора страховщика.

Основные типы франшизы в ДМС

На сегодняшний день на рынке представлено множество страховых компаний, предлагающих полисы с возмещением только крупных затрат. В добровольном медицинском страховании эти предложения достаточно стандартны и строятся по типовой схеме. В системе ДМС страхования существуют франшизы трех видов:

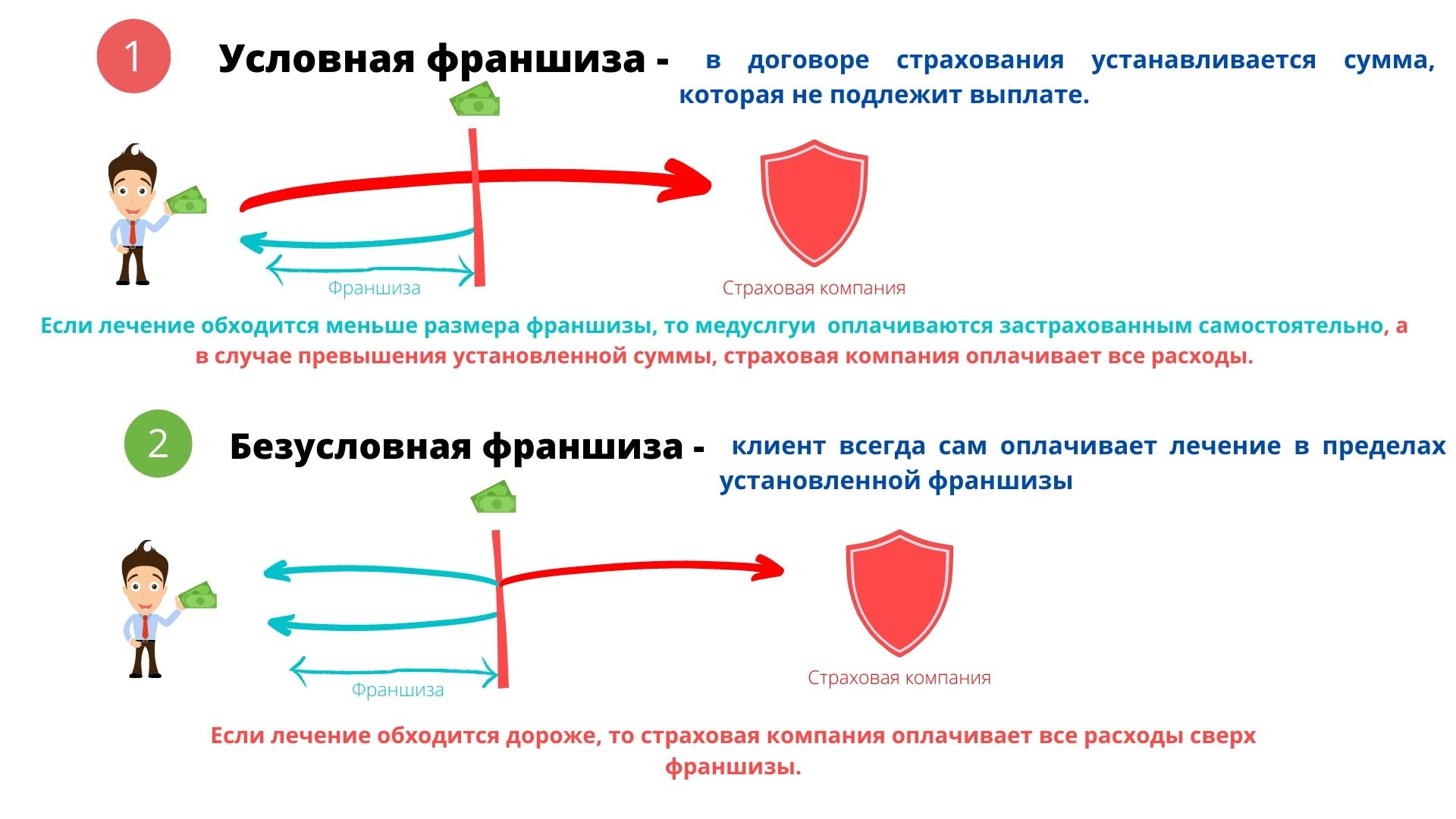

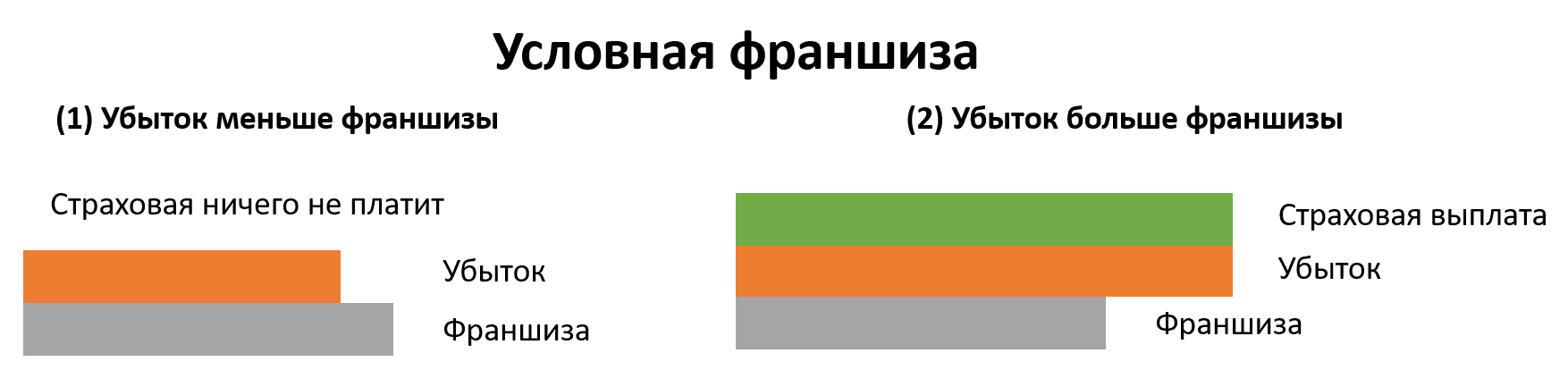

- Условная франшиза – страховщик и клиент при заключении договора определяют конкретную сумму ущерба, которая не будет подлежать возмещению. Если же расходы клиента превысят установленный франшизой лимит, то сумма понесенных убытков будет возмещена полностью.

Пример. Размер франшизы по программе добровольного медицинского страхования составил 15 000 рублей. Медицинские услуги обошлись клиенту в 10 000 рублей. В данной ситуации страхователь оплачивает свои расходы самостоятельно. Если же стоимость лечения составила 19 000, то страховая компания покроет убытки застрахованного лица в полном объеме.

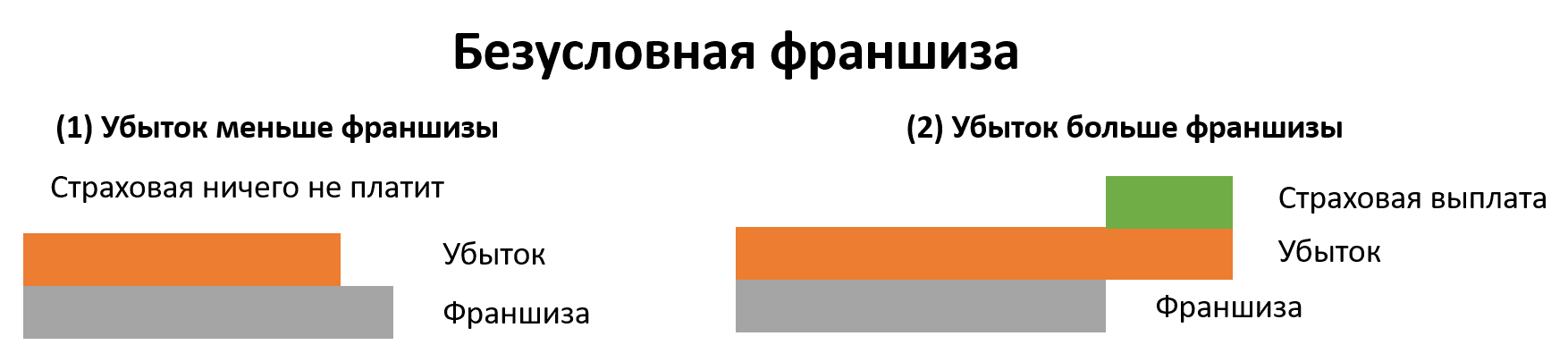

- Безусловная франшиза – согласно условиям такой страховой программы, расходы на медицинские услуги полностью ложатся на клиента в пределах установленной в договоре франшизы. Если стоимость лечения превышает размер франшизы, то страховая компания оплачивает разницу между ней и полной стоимостью лечения.

Пример. Размер франшизы по программе добровольного медицинского страхования составил 10 000 рублей. Медицинские услуги обошлись клиенту в 15 000 рублей. Сумма страховой выплаты в этом случае составит 5 000 рублей. Если сумма расходов менее 10 000, то оплачивать счета придется самостоятельно.

- Временная франшиза – по условиям этой страховой программы, лимит устанавливается не на размер денежного возмещения ущерба, а на определенный промежуток времени – месяц, квартал, год. Если страховой случай происходит вне временных ограничений, выплата компенсации страховщиком не производится. Временные ограничения обычно используются для защиты страховой компании от недобросовестных клиентов.

Пример. Срок договора ДМС составляет 1 год с франшизой в 1 месяц. Клиент получил травму или заявил о серьезном заболевании, требующем дорогостоящего лечения до истечения срока франшизы. Страховщик в данном случае откажет в выплате страхового возмещения.

В зависимости от условий труда, возраста и количества сотрудников, каждый клиент может подобрать подходящий ему вид франшизы.

Условный вариант подойдет:

- Молодым людям, редко обращающимся в медицинские учреждения, но желающим защитить свое здоровье в случае серьезного заболевания;

- Иностранным гражданам, постоянно проживающим в Российской Федерации, ведь положение об ОМС на них не распространяется;

- Руководителям организаций. Необходимость самостоятельно оплачивать незначительные заболевания дисциплинирует сотрудников.

Безусловный вариант подойдет:

- Лицам, периодически обращающимся в клиники, опасающимся осложненных заболеваний и увеличения расходов на лечение;

- Людям преклонного возраста, которые готовы самостоятельно оплачивать незначительные медицинские расходы, но опасаются обострения хронических заболеваний и сомневаются в своих финансовых возможностях. Дорогостоящее лечение для пенсионеров может стать неподъемным грузом;

- Лицам, проживающим в регионах, с неблагоприятной эпидемиологической обстановкой или при сезонных вспышках инфекционных заболеваний. В случае серьезной болезни, страховая компания покроет большую часть расходов.

Временная франшиза подойдет:

- Людям, уверенным в состоянии своего здоровья в течение срока страхового ограничения и не планирующим обмануть страховщика;

- Лицам, желающим приобрести полис ДМС с максимальным покрытием рисков и значительной скидкой.

- Если все так замечательно, и для каждого найдется свой полис с франшизой, то почему обычно покупают полное ДМС, а не этот вид? Как у любого страхования, у такого полиса есть свои особенности, заставляющие страхователя выбирать или не выбирать именно его.

Преимущества и недостатки страховой программы с франшизой

Клиенты, решившие застраховать свое здоровье по программе ДМС с франшизой, аргументируют свой выбор следующими преимуществами:

- Уменьшение стоимости полиса за счет снижения суммы страхового взноса. Это дает возможность руководителю компании получить значительную экономию средств при страховании нескольких человек (персонал компании) и сохранить лояльность сотрудников;

- Отсутствие необходимости тратить время на общение с сотрудниками страховой компании при наступлении страховых случаев с суммой ниже размера франшизы;

- Полис полностью покрывает расходы в случаях серьезных проблем со здоровьем и дорогостоящего лечения;

- При оформлении полиса с франшизой, большинство страховых компаний предоставляют скидки в размере франшизы;

- Клиент обычно не ограничен в выборе медицинских учреждений и специалистов. Он может обратиться в платные клиники, без необходимости терять время в очередях;

- Высокий уровень медицинского обслуживания и качество услуг по полису ДМС;

- Необходимость самостоятельно оплачивать небольшие расходы на лечение, которые подпадают под действие франшизы, заставляет клиентов более ответственно относиться к своему здоровью.

Как показывает практика, полис ДМС с франшизой подходит не для всех клиентов. Ограничения по стоимости с целью экономии, могут привести к необходимости самостоятельно оплачивать незначительные медицинские услуги. Кроме того, если человек в возрасте или просто склонен к частым заболеваниям (простуда, ОРВИ, хронические заболевания), подобный страховой договор приведет к дополнительным расходам. В этой ситуации лучше доплатить и застраховать себя от возможных рисков, оформив полноценный полис ДМС.

Использование франшизы преследует своей целью снизить стоимость ДМС и сделать его доступным для большей части населения. Учитывая качество медицинского обслуживания граждан по программе ОМС (хамство, очереди, отсутствие специалистов), привлекательность ДМС ежегодно увеличивается как среди физических лиц, так и корпоративных клиентов. Главное, при покупке полиса, это выбрать страховую компанию с хорошей репутацией и тщательно проанализировать возможные риски при выборе франшизы.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

#оденьгахпросто: все о страховых полисах с франшизой

Полис с франшизой — это реальная возможность сэкономить в среднем около 30% стоимости страховки. Но не во всех случаях такая экономия окажется выгодной. Когда стоит разделить убытки со страховщиком?

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь из своего кармана. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма.

Благодаря франшизе значительно сэкономят на страховании, например, автомобилисты. В СК «Согласие» по просьбе Банки.ру рассчитали стоимость полиса каско с франшизой и без нее на новый автомобиль Audi A6 стоимостью 3,5 млн рублей.

За полис без франшизы (страховая компания полностью покрывает убытки в случае ДТП или при наступлении других страховых случаев) владелец автомобиля заплатит 164 940 рублей. А с франшизой — когда часть убытка при наступлении страхового случая будет покрываться не страховой компанией, а самим автовладельцем — полис получится на несколько десятков тысяч рублей дешевле. Например, с динамической франшизой он обойдется в 145 462 рубля, с безусловной в размере 30 тыс. рублей цена составит 98 055 рублей, с безусловной в 50 тыс. рублей — 92 910 рублей.

Франшизы бывают разные

Видов франшиз существует множество: условная и безусловная, льготная и временная, франшиза со второго случая (или динамическая). Наиболее популярны безусловная и динамическая.

Безусловная — это когда страховая компания выплачивает разницу между суммой ущерба и франшизой. «Франшиза выгодна для клиентов тем, что снижает стоимость полиса каско, — говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — В нашей компании такая экономия может достигать 40—45% стоимости полиса без франшизы».

В «Ингосстрахе» благодаря франшизе страхователь может уменьшить стоимость полиса до 60% в зависимости от автомобиля и условий страхования. В среднем же экономия получается 15—30%.

Есть у франшизы и другие плюсы — например, экономия времени. В отличие от обычного полиса каско, когда автовладелец должен сообщать страховщику обо всех, даже самых незначительных повреждениях машины, обладатель полиса с франшизой может этого не делать. Он избавлен от необходимости сбора справок из ГИБДД о том, что произошло ДТП, либо получения документа из полиции о противоправных действиях третьего лица, если, например, машину повредили, пока она ждала хозяина у подъезда. Не нужно тратить время на вызов сотрудников правоохранительных органов, осмотр, заполнение документов и доставку их в страховую компанию.

Кроме того, мелкие повреждения не попадают в базу данных страховщиков, что положительно влияет на страховую историю. «Автовладельцы стали более внимательно относиться к своей страховой истории, потому что информация о большом количестве покрашенных деталей обесценивает автомобиль на вторичном рынке даже больше, чем наличие незначительных повреждений лакокрасочного покрытия», — отмечает директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев.

Есть свой интерес к франшизе и у страховых компаний, которые сокращают свои расходы на урегулирование мелких страховых случаев. И минимизируют мошенничество: у обладателя каско без франшизы, который обнаружил поцарапанный бампер, велик соблазн добавить повреждений, чтобы страховщик оплатил замену детали, а не покраску. Если у автомобилиста полис с франшизой, то царапины он будет закрашивать за свой счет, а страховщик о них даже не узнает. Зато в случае серьезного ДТП автомобиль восстановит страховщик.

Франшиза виновника

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности (когда у вас каско с франшизой, лучше иметь денежный запас на непредвиденный случай) и исходя из предложений страховщика. Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, но, как говорится, обстоятельства на дороге бывают разные, можете смело приобретать каско с франшизой виновника. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. А если неизвестные повредили автомобиль, например, во время стоянки, то ремонт также выполнят в полном объеме, правда, уже с учетом вашей франшизы.

Очень удобна для автовладельцев франшиза со второго случая, или динамическая. Суть ее в том, что убытки после первого страхового случая полностью возмещает страховщик, а франшиза будет высчитываться из страховой выплаты со второго случая. Более того, она может увеличиваться при каждом новом обращении страхователя. Виталий Княгиничев говорит, что такие полисы позволяют автомобилистам экономить около 15% от премии по риску «ущерб». Например, страховая премия для VW Golf стоимостью 1,5 млн рублей без франшизы составляет 56 080 рублей. Если включить франшизу со второго случая в размере 11 тыс. рублей, то премия снизится почти на 8 тыс. рублей и составит 48 186 рублей. А если, например, включить франшизу по каждому случаю в размере 30 тыс. рублей, премия снизится до 35 028 рублей, то есть экономия составит более 20 тыс. рублей.

Не только в автостраховании

Наибольшее распространение полисы с франшизой получили именно в автостраховании. Хотя существуют они и в других видах страхования, например в туристическом. Популярность страховых продуктов с франшизой зависит от региона пребывания туриста. «Для некоторых стран франшиза включается во все полисы, хотя ее размер обычно невелик и составляет примерно 50 долларов, — объясняет Виталий Княгиничев. — В целом франшиза при страховании выезжающих за рубеж (ВЗР) используется нечасто, что связано с невысокой стоимостью страховки ВЗР».

Начальник управления андеррайтинга, поддержки продаж и сопровождения договоров в туристической индустрии страховой компании «Согласие» Ирина Носкова рассказывает, что в основном франшиза применяется для направлений массового туризма, например при поездках в Турцию, Таиланд, в рамках сотрудничества с туроператорами. Как правило, речь идет о безусловной франшизе. Стоимость полиса с франшизой ниже стоимости полиса, в котором ее нет. Многие страховщики используют ее для сокращения убыточности по массовым направлениям.

«Наличие франшизы в полисе страхования ВЗР означает самостоятельную оплату части расходов врачу / медицинскому учреждению при обращении за медицинской и иной помощью по договору страхования. Чаще всего размер безусловной франшизы может быть от 20 до 40 y. e.», — говорит она.

Франшиза не применяется при страховании граждан, выезжающих в Шенгенскую зону: таково требование консульств этих стран.

Встретить полисы с франшизой можно и в имущественном страховании, но нечасто. «В классическом страховании жилья физлиц, как правило, предусмотрена возможность применения франшизы, но на практике клиенты очень редко ее используют, — говорит Андрей Ковалев. — Причина в том, что в этом случае франшиза не столь сильно влияет на снижение тарифа, как в автостраховании. А в ипотеке, с учетом требований банков к страховому покрытию, франшиза в типовых договорах не используются вообще».

Работодатели решили сэкономить на медицинских страховках

В 2021 году российские работодатели в основном планируют экономить на добровольном медстраховании (ДМС) своих сотрудников, сообщили РБК в крупных страховых компаниях. Долю корпоративных клиентов, которые вовсе отказывались от услуг ДМС и не продлевали договоры в четвертом квартале 2020 года и первом квартале 2021 года, ряд участников рынка оценивает в 5–15%. В основном на сокращение соцпакета для сотрудников идут небольшие компании, пострадавшие от пандемии.

- «По впечатлениям от первых месяцев 2021 года доля клиентов, отказывающихся от ДМС полностью, не превышает 10–15%», — оценивает заместитель гендиректора по ДМС компании «Ингосстрах» Дмитрий Попов. По его словам, ситуация с пролонгацией договоров пока «рабочая», хотя небольшие компании чаще отказываются от медицинского страхования сотрудников, чем крупные.

- В четвертом квартале прошлого года россияне стали чаще обращаться за медицинской помощью, «лечили то, что не смогли пролечить в период локдауна, или же последствия ковида», отмечает гендиректор «Совкомбанк Страхование» Игорь Лаппи. Это привело к росту расходов работодателей на ДМС и их желанию оптимизировать траты. «Вероятно, 10% клиентов снизят бюджет на ДМС, совсем откажутся от медстраховки для своих сотрудников 5–7%», — заключает топ-менеджер.

- Корпоративные клиенты стараются не выходить за рамки бюджетов на ДМС, и пока таких большинство, около 70%, говорит заместитель гендиректора «РЕСО Гарантия» Игорь Иванов. «Возможно, около 10% страхователей снизят расходы на ДМС, 5% откажутся от страхования сотрудников или временно приостановят включение таких программ в соцпакет», — подтверждает он оценки коллег.

- Директор по андеррайтингу личных видов страхования «Согласия» Олеся Сабанова говорит, что бизнес начал отказываться от ДМС еще в конце прошлого года. Это были компании с численностью сотрудников до 100 человек, пострадавшие от пандемии. По словам Сабановой, доля отказов была незначительной, в 2021 году усиления этой тенденции компания не ожидает.

- В «Ренессанс Страховании» сообщили, что уровень пролонгации договоров ДМС высокий и стабильный. В ВСК также заявили, что перезаключение соглашений с корпоративными клиентами идет в плановом порядке. Кризис и ограничения из-за пандемии затронули в большей степени малый бизнес, а это не главный клиентский сегмент крупных страховщиков, пояснил директор департамента андеррайтинга и методологии ДМС «АльфаСтрахования» Александр Лапунов. По его словам, некоторые компании, наоборот, расширяют расходы на медстрахование, в том числе для регулярного тестирования сотрудников на COVID-19.

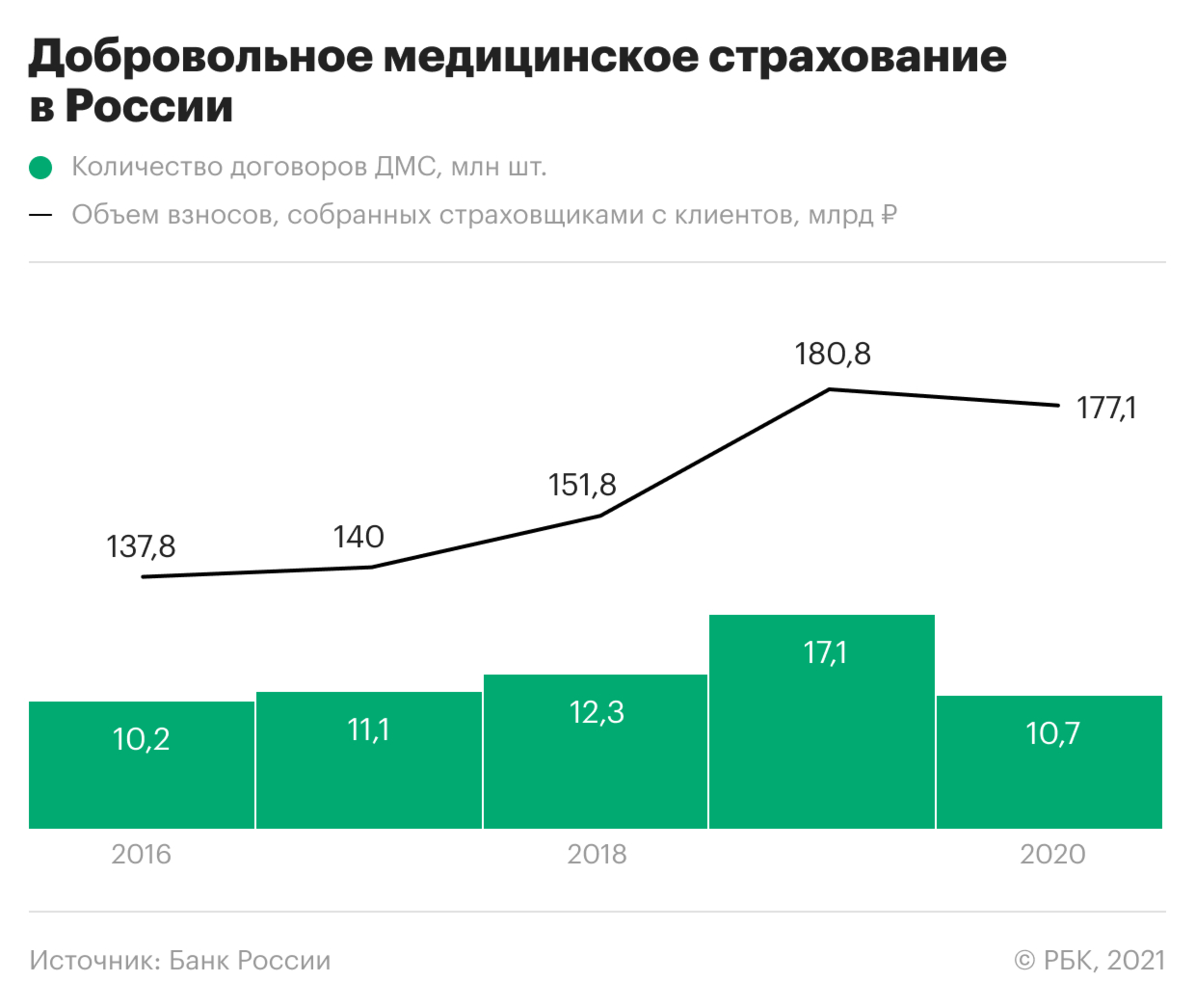

Как пандемия отразилась на сборах страховщиков

В 2019 году, до кризиса и пандемии, темпы прироста взносов по ДМС (+19%) были рекордными за всю историю наблюдений. Страховщики собрали премий на 180,8 млрд руб. Однако уже весной, по мере распространения COVID-19 в России, участники рынка прогнозировали возможные отказы бизнеса от ДМС из-за сложной экономической ситуации. По итогам года сборы в этом сегменте снизились на 2%, до 177,1 млрд руб. Расходы на медицинское страхование в основном сокращали граждане, а также малый и средний бизнес, отмечал Банк России.

В целом сборы российских компаний по всем видам страхования в 2020 году даже выросли на 4,1%, до 1,5 трлн руб.

На чем пытаются сэкономить работодатели

Основной запрос бизнеса по программам ДМС на 2021 год — снижение затрат, отмечают страховщики. По оценкам «РЕСО Гарантия», расходы на услуги медстрахования снизились примерно на 5% по сравнению с прошлым годом.

«Мы видим четкий тренд — стремление клиентов вписаться в бюджет по ДМС на уровне не выше, чем бюджет прошлого года плюс уровень медицинской инфляции», — говорит Попов из «Ингосстраха». Переговоры об оптимизации расходов на медстрахование ведут не меньше трети работодателей, уточняет он.

30% клиентов просят кардинально перекроить бюджет программы ДМС, подтверждает Лаппи: «Пока мы видим два тренда: первый — сократить расходы на 30–40% за счет софинансирования (франшизы), второй — сократить количество покрываемых рисков и участников программы». Еще 5–10% клиентов, по его словам, пытаются договориться о скидке.

Работодатели также рассматривают замену ценообразующего лечебного учреждения на более бюджетное, замечает Наталья Харина, управляющий директор по ДМС «Ренессанс Страхование». Еще один способ сэкономить, помимо франшизы и сокращения перечня клиник, — исключение из пакета стоматологической помощи, добавляет Иванов.

В некоторых случаях объем медицинских услуг по корпоративному ДМС сокращается до минимума: по договору может быть предусмотрена только экстренная помощь, отмечает Сабанова. В прошлом году на фоне пандемии особую популярность получили телемедицинские консультации с врачами, и интерес к этой опции сохраняется, говорит она.

Франшиза в ДМС: как это работает

Программы с франшизой или софинансированием предполагают, что застрахованный сотрудник компании самостоятельно несет часть медицинских расходов. Высокий интерес работодателей к таким программам подтвердили большинство опрошенных РБК страховых компаний. Дизайн программ ДМС с софинансированием может быть разным, но страховщики выделяют два подхода, популярных сейчас на рынке.

Регрессная франшиза. Человек обращается в медучреждение, получает все необходимые услуги, а потом оплачивает часть выставленного страховщиком счета. Как правило, это процент от общей стоимости услуг. Такие страховки стоят дешевле за счет «скидки», которую обеспечивает франшиза.

Дифференцированная франшиза. Человек доплачивает по некоторым видам медицинских или оздоровительных услуг (массаж, физиотерапия) высокий процент от стоимости (50% и выше), а экстренную помощь, например, страховщик оплачивает в полном объеме.

Для работодателя франшиза дает возможность сэкономить на соцпакете, а для сотрудника — обслуживаться в медицинских клиниках более высокого уровня, поясняет Сабанова. По оценкам топ-менеджера «Согласия», комфортный размер франшизы обычно не превышает 15%. В некоторых случаях величина софинансирования привязывается к стажу работы сотрудника или его позиции в компании, добавляет Лаппи.

У ДМС с франшизой есть и обратная сторона, замечает директор страховых рейтингов НРА Татьяна Никитина: «Для людей со сниженным иммунитетом, болеющих часто, франшиза невыгодна».

Как политика работодателей повлияет на бизнес страховщиков

Запросы клиентов на оптимизацию программ создают дополнительное давление на маржинальность страхового бизнеса в сегменте ДМС, считают опрошенные РБК эксперты.

По данным Росстата, в 2020 году официальная инфляция в сфере здравоохранения составила 4,1%. По оценкам же страховщиков, цены в сегменте добровольного медицинского страхования выросли на 9,4%, показал опрос топ-10 компаний экспертами Mercer Marsh Benefits (есть у РБК). В 2021 году рынок ожидает инфляцию в ДМС на уровне 10,1%.

Восемь из десяти опрошенных страховых компаний прогнозируют, что убыточность корпоративного портфеля ДМС будет выше 90%. Комбинированный коэффициент убыточности — это отношение возникших убытков от страховых случаев и расходов на ведение дел к собранным страховщиками премиям, напоминает директор по рейтингам страховых компаний агентства НКР Евгений Шарапов. По его оценкам, в 2021 году в сегменте ДМС этот показатель может превысить и 100%. «Мы ожидаем снижение объемов страховой премии по ДМС примерно на 3% по сравнению с 2020 годом при одновременном росте убыточности в данном сегменте. Сокращение объемов — прямое следствие сокращения бюджетов на ДМС в компаниях, столкнувшихся с проблемами при реализации продукции и услуг в 2020 году. А отложенный спрос на медицинские услуги повысит частоту обращений застрахованных в медицинские учреждения», — поясняет он.

Планы работодателей на оптимизацию бюджетов ДМС не позволяют надеяться на существенный рост в этом сегменте страхования в 2021 году, говорит руководитель направления страховых компаний АКРА Алексей Бредихин. Он, однако, допускает, что поддержку сегменту может оказать возвращение интереса физлиц к полисам ДМС, а также медицинское страхование выезжающих за рубеж (по мере возобновления поездок, резко упавших в пандемию).

Никитина из НРА считает, что страхование выезжающих за рубеж и продажи полисов ДМС частным клиентам (в основном мигрантам) не вернется на докарантинный уровень. А вот сегмент крупных клиентов-работодателей может показать положительную динамику. «Эта категория клиентов меньше пострадала от экономического кризиса. Кроме того, часть страхователей приняли решение о расширении программ страхования за счет включения дополнительных опций, связанных с тестированием на COVID-19, и реабилитацией после перенесенного заболевания», — поясняет эксперт.

ДМС c франшизой: плюсы и минусы, и на что стоит обратить внимание в первую очередь?

В России быстро набирают популярность программы добровольного медицинского страхования с франшизой, чтобы сформировать более выгодное ценовое предложение клиенту и разделить с ним ответственность

Простыми словами, ДМС франшиза – это определенный лимит на оказание медицинский услуг, ниже этого лимита затрата приходится на клиента, выше – на страхователя.

Сам по себе договор франшизы в ДМС предусматривает соплатеж застрахованного за полученные услуги лечения. На уровне с «фиксацией выплат» клиниками, франшиза считается страховыми операторами, как один из вариантов контроля и уменьшения убытка программ ДМС.

«Франшиза позволяет снизить стоимость страховки и сэкономить бюджет страхователя – работодателя. Именно из-за этого и растет спрос на такие программы. Но надо понимать, что у этой «медали» есть две стороны. Одна дисциплинирует застрахованного, но другая снижает его же удовлетворенность самой страховкой» – объяснил директор департамента андеррайтинга и методологии ДМС «АльфаСтрахование» Александр Лапунов.

Какие лимиты существуют по франшизе?

Рассмотрим на примере каждого из лимитов:

- Условный: по условиям франшизы, вы обязаны оплатить 10% стоимости услуг, а страховщик – 90%. Если визит к врачу вам обошелся в 2 000 руб. – вы соответственно платите 200 руб. в кассу, а остальную сумму покрывает страховка.

- Безусловный: вы купили ДМС страховку с франшизой, имеющей лимит в 3 000 руб. У вас начались проблемы с носом и прием у ЛОРа обошелся в 2 900 руб. В данном случае расходы вы оплатите сами, однако, если сумма приема превысила лимит в 3 000 руб. – за вас все оплатит страховая компания.

- Временной: период лимита составил первые 4 месяца – это значит, что если в данный период времени с вами что-либо произойдет, страховка не подействует.

Какой лимит подойдет вам?

- Условный лимит будет выгоден для людей с крепким иммунитетом и без хронических заболеваний.

- Безусловный лимит поможет тем, кто сталкивался с серьезными заболеваниями или его иммунитет оставляет желать лучшего. Так же актуален на сегодняшний момент, в условиях тяжелой эпидемиологической ситуации в стране/регионе.

- Временной стоит выбрать в ситуации, когда человек уверен в своем здоровье и не видит проблем в ближайшее время, однако желает при этом подстраховать себя в будущем. А самым лучшим будет этот вариант для тех, у кого нет возможности приобрести полный полис ДМС.

Покупать ДМС с франшизой или оно того не стоит?

Все должны понимать, что большой выгоды по франшизе не получится. Страховой полис ДМС с франшизой сократит перечень клиник и вариантов медицинской помощи. Стоит отметить, что многие компании сейчас не очень охотно согласовывают приобретение страхового полиса с франшизой.

Для настоящей экономии на добровольном медицинском страховании нужно провести анализ предложения сразу нескольких страховых компаний и выбрать лучший вариант. Сравнение вместе с анализом – самый простой и не менее эффективный инструмент экономии.

Чтобы помочь вам с выбором оптимального ДМС посоветуем сделать следующее:

- Убедитесь в своем физическом состоянии пройдя хотя бы минимальное обследование.

- Сравните функционал непосредственно обычного ДМС и ДМС по франшизе.

- Оцените риски и стоимость каждого из лимитов.

- Объединить всю полученную информацию и сделать вывод.

Стоимость полиса ДМС можно значительно урезать, выбрав программы с более лояльными клиниками, да и сами страховые компании нередко предлагают большие скидки при страховании сразу нескольких членов семьи.

Плюсы и минусы ДМС франшизы в страховании

Франшиза в страховании может выглядеть довольно интересной возможностью сэкономить. Не смотря на это у нее есть и другая сторона.

Анализ действия франшизы в рамках ДМС страхования показывает:

- Наличие франшизы в полисе ДМС позволяет управляющим компаниям значительно экономить на бюджете страхования.

- При небольших проблемах сотрудников со здоровьем, отпадает нужда в установлении связи с представителями страховщика.

- В то же время, при осложнениях, расходы на лечение будут возвращены.

- У застрахованных сотрудников появляется преимущество при использовании ДМС: у них есть возможность попасть в платное медицинское учреждение с высоким уровнем ухода и опытными врачами.

- Граждане относятся к своему здоровью серьезнее, осознавая, что страховщик возмещает только крупные расходы на лечение.

- Участие сотрудника в оплате лечения, а не договоре страхования.

- Застрахованный заплатит только в том случае, если в этом есть необходимость.

Важным среди всей этой ситуации является подход в объяснении данного решения. Руководство должно доходчиво объяснить своим сотрудникам, что при любых финансовых трудностях компании, она все равно заботится об их здоровье и именно поэтому выделяет сумму на оплату ДМС. Выполнив сортировку сотрудников по базовому пакету и расширенному, компания определенно получит еще один способ оптимизации бюджета, сэкономив на медицинском страховании.

Отметим, что полисы ДМС с франшизой не подойдут людям, часто болеющим «легкими» заболеваниями по типу ОРВИ, то есть имеют слабую иммунную систему. В таком случае, экономия на полисе прибегая к помощи франшизы приведет лишь к большим затратам на самостоятельную оплату лечения. Очень важным фактом остается выбор качественной страховой компании, которая серьезно отнесется ко всем обязанностям.

От чего зависит стоимость полиса?

Многие люди отталкиваются в первую очередь от цены страховки. Это неверный подход, поскольку хороший полис ДМС, покрывающий все распространенные медицинские риски, не будет дешевым.

На стоимость непосредственно страховки влияют данные факторы:

- возраст;

- пол;

- регион;

- наличие хронических заболеваний;

- наличие соответствующих дополнительных услуг (плановая госпитализация, санатории и другое).

Отметим, что средняя стоимость ДМС в России составляет около 10 – 15 тыс. руб.

Отличие ОМС от ДМС

Оба вида страхования нацелены на компенсацию затрат на лечение, обследование и реабилитацию, и очень хорошо дополняют друг друга. Не смотря на это, добровольное медицинское страхование дает пациенту более высокий уровень медицинского сервиса из – за наличия мощной материально – технической опоры. Обязательное медицинское страхование – это то, что нам предлагает государство и за что оно несет ответственность. В ОМС входит большой список пунктов, начиная от потери трудоспособности, заканчивая охраной здоровья мам и детей, в то время как ДМС определенно только некоторыми видами услуг, а в каждой организации и компании разные правила и требования. В любом случае, оба типа страхования сходятся в том, что их цель – возместить затраты на лечение и диагностику заболеваний. Чтобы сократить потерю кадров, крупные компании стали часто дополнять социальный пакет услуг при приеме на работу, пакетом с добровольным медицинским страхованием, что является отличным преимуществом. Так же хотелось бы обратить ваше внимание на нашу недавнюю статью “ Полис ОМС: краткая инструкция по применению “, в которой мы подробно разобрали услуги полиса ОМС, его возможности, как его получить и много другое.

Не стоит забывать, что полис ОМС выдается бесплатно всем гражданам РФ (включая граждан без места жительства и лиц с временной регистрацией). Полис ДМС в свою очередь, платная услуга, которая входит в социальный пакет для работников компании или же приобретается самостоятельно.

Принцип работы ДМС системы

Для получения полиса необходимо взять паспорт, попасть в страховую компанию и там написать письменное заявление. В некоторых случаях вам предложат анкетирование и дополнительный медицинский осмотр.

В момент наступления страхового случая, следует обратиться в ту организацию, в которой вы заключили договор. Она должна принять все необходимые меры для оказания помощи, в том числе и предоставление бригады врачей.

Естественно, что в экстренных ситуациях нужно в первую очередь вызвать скорую по общему номеру – 112.

Уже после госпитализации вы должны обратиться к своему страховщику, назвать номер и адрес клиники, чтобы он улучшил условия лечения и взял все траты на лекарственные средства на себя.

Получение медицинской помощи при наличии полиса ДМС выглядит так:

- Посещение врача и получение направлений на требуемые обследования и анализы;

- Обращение к страховщику и предоставление полученных направлений;

- Согласование места и времени получения медицинских услуг;

- Получение медицинских услуг;

Финансирование ДМС

Добровольное медицинское страхование финансируется, как и любая другая система страхования. Владельцы полисов совершают выплаты в течение всего срока их действия или выплачивают всю стоимость сразу, при заключении договора.

Страховая компания, в фонде которой находятся полученные средства, имеет право распоряжаться ими путем вложения в какие-либо другие финансовые структуры, как пример – акции, облигации или другие ценные бумаги. Полученные от вложений проценты пойдут на оплату услуг ДМС или станут прибылью для компании.

Как правильно использовать ДМС?

Если у вас уже имеется полис, услуги страховой компании вы можете получить данными способами.

Прямой доступ. Клиент получает от страхователя список клиник, где можно пройти обследование и лечение по полису добровольно медицинского страхования. Застрахованный может обратиться непосредственно по адресу, без предварительного оповещения страховой компании.

Звонок страховщику. Перед посещением медицинского учреждения, клиенту нужно позвонить на круглосуточный телефон его страхователя. Он получит ответ оператора о возможности или редких случаях невозможности предоставления медицинский услуг компанией. В частности, операторами работают люди, имеющие медицинское образование. Они должны анализировать жалобы застрахованного клиента и подыскать необходимое учреждение, составляя расчет, какие именно услуги получит обратившийся клиент. Если список услуг покрывается существующей страховкой, оператор обязан обратиться в поликлинику с сопроводительным гарантийным письмом, в котором обязуется оплачивать все необходимые расходы.

Данный вариант очень удобен, если клиент редко посещает медицинские учреждения или ему нужна помощь вне рабочего времени, когда данные учреждения закрыты. Операторы обладают всей необходимой информацией о рабочих часах клиник, качестве медицинских услуг, ценах, и могут направить вас в наиболее подходящее к вашей ситуации место.

Резюме:

В заключении хотелось бы отметить, что какие бы тяжелые времена не наступали, какие бы финансовые трудности не случались – экономить на здоровье не только дорого, но и опасно. И это не просто слова. За свое здоровье скупой может поплатиться огромными счетами, красотой, тяжелыми болезнями, подорванным иммунитетом и потерянным временем в очередях и самое главное дважды, как говорится в известной поговорке.

Следить за здоровьем – важно. Находить оптимальный вариант оплаты лечения – разумно.

При выборе страховой компании обращайте внимание на следующие факторы:

- есть ли специализация у страховщика, которая вам интересна и важна;

- с какими клиниками страховщик имеет действующие договоры; если вас интересует конкретная клиника – дойдите и просто пообщайтесь с персоналом, узнайте, с каким страховщиком проще всего работается;

- как долго страховая компания существует на рынке;

- какая у неё репутация и отзывы клиентов;

- позвоните на горячую линию страховщика и задавайте интересующие вас вопросы.

Подведем итоги: полис ДМС может стать вашим отличным помощником в экстренной ситуации, но в любое другое время может просто “пролежать” без дела. Выбор остается за вами, если вы не уверены в своем здоровье или уже настрадались от поликлиник, в которых вас просто посылают по врачам с целью поскорее от вас избавиться, то оформлять полис ДМС конечно же стоит. А если вы уверены в себе, а вашему иммунитету позавидует каждый ваш знакомый, то стоит отложить решение о покупке полиса на некоторое позднее время.

Есть еще более простой и комфортный способ: читайте наши статьи и подписывайтесь на рассылку – мы ответим на ваши вопросы и подготовим обзоры на интересующие вас темы!

Франшиза в страховании

Франшиза — новое явление на постсоветском пространстве. Между тем, нужно разобраться в ее сути, чтобы иметь возможность сэкономить на цене страхового полиса. Страховая франшиза — одно из условий договора, которая предусматривает некоторую положительную разницу для страховой компании при выплате убытков. Размер данной бонусной суммы — размер франшизы.

Какие существуют виды франшизы в страховании?

Франшиза в страховании бывает условной и безусловной.

Условная льгота предусматривает страховую невыплату, если убыток по случаю не выходит за рамки установленной франшизы. И наоборот: если выплата превышает франшизу, то сумма убытка подлежит полному возмещению.

Приведем пример двух вариантов условной франшизы. Пусть сумма страховки по договору — 100000 руб. Настоящая стоимость имущества). Установлена условная франшиза 1000 руб.

Вариант 1. Страховой случай произошел на сумму 900 руб. Страховщик не несет никаких выплат, так как сумма убытка меньше франшизы.

Вариант 2. Убыток по случаю составил 9000 руб. Страховая компания выплачивает его в полном объеме, так как убыток больше франшизы.

Знайте: условная франшиза в страховании, что это льгота страховщиков, которая применяется для убытков ниже определенной франшизы, а безусловная — для всех убытков без учета их размера. Это наиболее распространенная франшиза на территории России. С ее применением заключается, например КАСКО.

Приведем пример безусловной франшизы. Страховой договор подписан на сумму 100000 руб. (действительная стоимость имущества). Безусловная франшиза — 1000 руб.

Вариант 1. Убыток по случаю составил 800 руб. Страховщик не несет выплат, так как убыток меньше оговоренной франшизы.

Вариант 2. Убыток по страховке равен 7000 руб. Выплаты страховщика: 7000 — 1000 = 6000 руб.

Размер страховой суммы в зависимости от вида франшизы, заключенной на сумму 1000 руб. на примере можно показать и в таблице

(30% от суммы убытка)

Плюсы франшизы в страховании

- Она уменьшает цену договора для клиента и представляет собой бонус для клиента, если его поведение исключает наступление страхового случая (безупречное поведение страхуемого ведет к снижению размера перечислений);

- Договор КАСКО предоставляет возможность, исходя из сказанного, заключить договор страхования на другое имущество;

- Страховая франшиза также некоторая дополнительная рассрочка-скидка для клиента, которая может рассматриваться, как прибыль, так как имеет место определенная экономия финансовых средств;

- Страховая франшиза — дисциплинирует, так как поощряет правильное поведение во избежание страхового инцидента;

- Это способ сэкономить не только деньги, но и время;

- Франшиза в договоре страхования — необязательное условие. Она может начисляться как процент от страховой суммы или в фиксированном объеме.

Франшиза в договоре страхования бывает нескольких видов:

- Динамическая носит безусловный характер и применяется только со второго страхового случая. Причем, в некоторых договорах ее объем растет;

- При льготной франшизе на выбор уточняются случаи, когда она не оплачивается;

- Регрессная франшиза подразумевает, что страховщик оговаривает обязательность своих выплат без ее учета, а страхователь затем возвращает франшизу страховщику;

- Обязательная подразумевает ее, как непременное условие некоторых договоров при их пролонгации и при наличии убытков от предыдущего соглашения.

Страховая франшиза привносит дополнительные условия в соглашение, которые помогут ему стать более привлекательным клиенту и страховой компании. Если вы разберетесь в ее расчете, то сможете сделать страховые выплаты наиболее выгодными для себя, снизив сумму затрат по выплате страховки.

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.