Что значит депозитный или текущий счет

Что такое депозитный счет

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Доступ к деньгам

Процент по вкладу

Низкий либо полностью отсутствует

Не ограничен, автоматически пролонгируется

Закреплен условиями договора, строго ограничен

Расходные операции (списания)

Доходные операция (поступления)

Разрешено в пределах баланса счета

Запрещено (исключения закреплены в условиях договора)

Обязательно (исключения — в договоре)

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

- при личном обращении — предоставить паспорт;

- ввести логин и пароль при входе в интернет-банк;

- указать кодовое слово и иные данные при телефонном разговоре.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

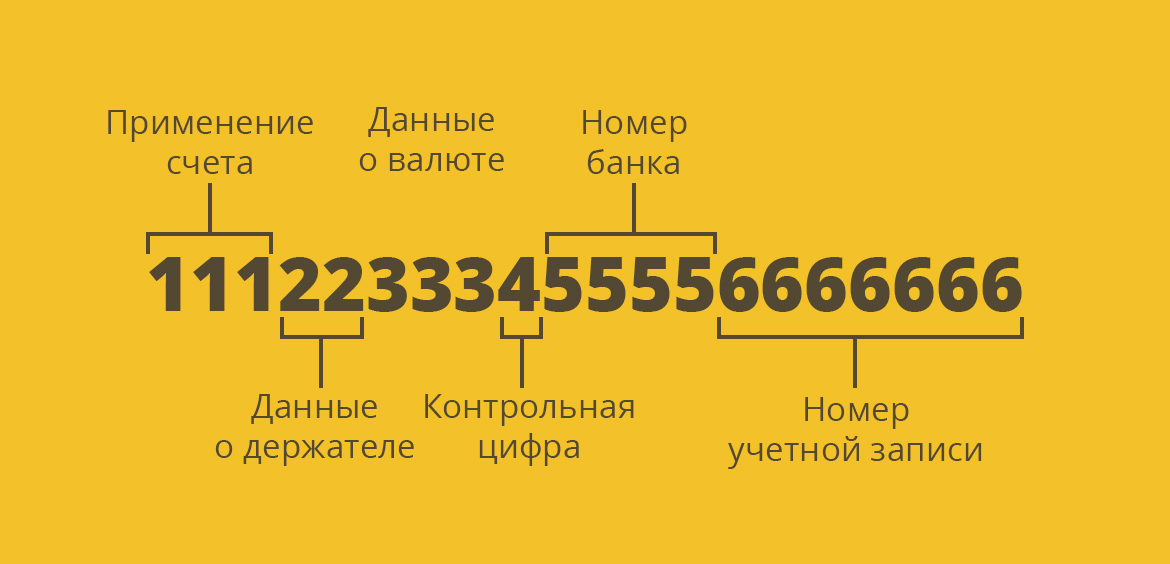

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

- Первая группа говорит о том, кто открыл счет, каково его основное применение. Расчетные и текущие счета физлиц и юрлиц начинаются по-разному. Если это реквизиты гражданина, они начнутся с числа 408.

- Следующие два числа дают дополнительную информацию о держателе реквизитов, дополняют первые три. Если это простое физлицо, то это число 17. Если нерезидент — 03.

- Следующая группа из трех чисел говорит о том, в какой валюте ведется обслуживание. Если это рубли, то 810, доллары — 830, евро — 978, гривны — 980 и так далее. У каждой мировой валюты отдельный набор цифр.

- Четвертое число, которое в реквизитах всего одно, ничего не означает. Это просто контрольная цифра.

- В пятой комбинации зашифрован номер банка, который обслуживает текущий счет фл. У каждой компании он свой.

- И последние числа — это уже непосредственный номер учетной записи гражданина.

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

- класть деньги на счет через кассу обслуживающего и любого другого банка, через банкоматы;

- снимать средства через кассу “родного” банка и через банкоматы, если к реквизитам привязана банковская дебетовая карта;

- делать переводы с текущего счета на карты и счета любых граждан и компаний;

- оплачивать напрямую коммунальные услуги, штрафы, госпошлины, налоги, любые бюджетные платежи;

- открывать к основному счету накопительный, создавать капитал для накоплений, на который банк будет начислять доходность.

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

При себе нужно иметь паспорт. Гражданин приходит в выбранный банк в отдел обслуживания граждан, в порядке очереди подходит к менеджеру и заявляет о желании открыть текущий рублевый счет или в иной валюте.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

- Открытие к текущему расчетному счету дебетовой карты. Может быть платной и бесплатной. При наличии карты использование счета становится более простым. С ее помощью можно снимать деньги через банкомат, расплачиваться картой в магазинах. Почти все граждане открывают карты к текущим счетам.

- Подключение интернет-банка, опция предоставляется бесплатно. Через банкинг клиент сможет самостоятельно управлять счетом, выполнять любые платежи и переводы, выпускать карты, открывать вклады и пр.

- Подключение услуги СМС-информирования. Обычно она стоит около 50-60 рублей за месяц. При любой операции по счету клиент получает сообщение. Например, банк зачислил пенсию или зарплату — тут же пришло СМС. При любых расходных и приходных операциях клиент получает оповещение с указанием деталей.

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Узнаем Текущий или Депозитный счет: разница

Каждый владелец банковской карты имеет счёт. Но, необязательно иметь банковскую карту, чтобы открыть счёт, ведь во многих банках его можно открыть удалённо. Для того чтобы правильно распоряжаться деньгами, важно знать, какого типа счета открыты.

Виды счетов, которые мы рассмотрим:

- Текущий;

- Расчетный;

- Депозитны

Текущий счет

Этот вид счёта есть у каждого, кто стал обладателем карты банка. Текущий счёт используется для начисления денег, а также для осуществления платежей. Его не используют для приумножения накопленных сбережений или инвестирования. Цель этого вида счёта — мгновенное получение доступа к денежным средствам клиента банка.

Начисление процентов на остаток не предусмотрено, однако банки предлагают эту услугу за определённую плату. Счёт может хранить деньги как в рублях, так и в иностранной валюте.

Тип валюты определяется перед открытием счёта. Изначально, если счет открывается в российском банке, деньги хранятся в рублях, однако, по желанию клиента, может быть открыт дополнительный счет, на котором будут храниться денежные средства в иностранной валюте.

Расчетный счет

Этот вид счёта является разновидностью текущего. Открывают его организации, которые не являются кредитными, ИП, а также иные физические лица, занимающимися частной практикой для осуществления расчетных операций, связанных с ведением бизнеса — например, ООО.

Этот счёт необходим для взаиморасчётов с контрагентами. Так, организации, у которых имеется расчетный счет, могут проводить операции с контрагентом.

Например, вносить плату за аренду помещения, поставку товаров, оказание услуг. Также с его помощью можно получать деньги от своих партнеров и клиентов. Если счёт позволяет держать иностранную валюту, то он поможет наладить работу с иностранными контрагентами.

Расчётный счёт используют не только для содействия с контрагентами, но и для зачисления денег в фонды и для начисления зарплаты сотрудникам.

Благодаря расчётному счету, его владелец сможет работать с эквайрингом и получать деньги от клиентов, которые платят безналичным расчётом.

Также некоторые банки предлагают выгодные условия для руководителей ООО и предпринимателей. Например, карты с уникальным дизайном, которые доступны только владельцам расчётного счёта, бесплатное страхование семьи в путешествии, персональный менеджер.

Хотя расчётный счёт не является инструментом для получения пассивного дохода, некоторые банки начисляют процент на остаток по счёту. Так что это ещё один способ хранения денег.

Депозитный

Этот счёт предназначен для приумножения денежных средств. Вы даёте деньги банку в долг, за что он начисляет вам процент. Доход невысокий, поскольку риски минимальны.

Несмотря на невысокие проценты, россияне пользуются этим способом для получения пассивного дохода.

По вкладам и депозитам предлагаются различные условия. Как правило, использовать положенные на этот счет деньги — использовать нельзя, а значит, снять их раньше конца срока, не потеряв процентную ставку, не получится.

Однако банки предлагают клиентам сберегательные и накопительные счета, где процент начисляется на минимальный остаток. Снимать и начислять деньги можно в любое время. При этом процентная ставка останется прежней. Это очень удобно, поскольку можно хранить большую часть денег там, а снимать их или переводить на текущий счёт при необходимости. Подобная схема может стать альтернативой для платной услуги начисления процентов на остаток по дебетовой карте.

Депозитный счет и текущий счет: в чем разница?

| Критерии | Текущий счет | Депозитный счет |

|---|---|---|

| Начисление процентов | Отсутствует, либо предоставляется за определённую плату | Размер начисления процентов прописывается в договоре |

| Стоимость обслуживания | Зависит от выбранного тарифного плана | Бесплатно |

| Срок размещения денежных средств | Не ограничен | Прописывается в договоре |

| Страхование | Страхуются денежные средства до 1.4 млн рублей | Страхуются денежные средства до 1.4 млн рублей |

| Возможность пополнения | Имеется | Не на каждом |

| Возможность снятия | Имеется | Как правило, отсутствует (либо по условиями договора) |

| Мгновенный доступ к деньгам | Имеется | Как правило, отсутствует (либо по условиями договора) |

Депозитный счет – это счет в банке, на котором лежат денежные средства под фиксированный процент на некоторый срок, который указан в договоре.

Владелец счета не имеет мгновенного доступа к размещенной сумме.

Текущий счет используется для оплаты услуг, приобретения товаров, то есть клиент в любое время может воспользоваться денежными средствами, которые размещены на счёте. В отличие от депозитного счёта, на минимальный остаток проценты не начисляются, либо начисляются, но за дополнительную плату. Отсюда делаем вывод, что текущий счёт отличается от депозитного:

- Режимом счета;

- Величиной %;

- Стоимостью обслуживания.

Депозитный счёт не заменит текущий, поскольку его владелец не может мгновенно получить доступ к деньгам. Так банки страхуют себя. Если запретить клиентам использовать денежные средства на определённый срок, кредитные учреждения не будут беспокоиться, смогут ли они пустить деньги в оборот.

Из-за того, что деньги недоступны владельцам счетом на прописанный в договоре срок, банки начисляют повышенные проценты.

- % ставка – за нахождение денег на депозите начисляется процент, который выше того, что применяется при счетах до востребования;

- Срок, по истечении которого он закрывается;

- Страхование — в случае, если банк обанкротится, денежные средства, размер которых не превышает 1.4 млн, возвращаются владельцу счёта;

- Пополнение — если такой пункт прописан в договоре, то клиент может начислять деньги на счёт.

Для того чтобы закрыть депозит, нужно написать 2 заявления. Одно заявление закрывает счёт, а второе – вклад. Когда счёт закрывается, средства либо перечисляются на текущий счёт, либо выдаются наличными.

Депозитный счет и Текущий счет в Сбербанке для физических лиц

Самым надёжным банком, по мнению граждан России, считается «Сбербанк». По этой причине там сосредоточена большая часть денежных средств. «Сбербанк» предлагает следующие депозиты:

- «Сохраняй»: пополнение – нет, снятие – только процентов, закрытие досрочно – возможно. Ставка – до 3,5% (рубли).

- «Пополняй Онлайн». Открывается онлайн через мобильное приложение. На пополнение ограничений нет, если средства зачисляются безналичным способом. В ином случае минимальная сумма должна составлять тысячу рублей. Снять можно только проценты. Ставка — до 3,05 %.

- «Управляй»: условия пополнения такие же, как и у вклада «Пополняй онлайн», возможно снятие любой суммы, превышающей размер неснижаемого остатка, закрытие досрочно – возможно. Ставка – до 2.55 %.

Также банк предлагает открыть накопительные и сберегательные счета. В первом случае, если сумма на счёте не менее 3 000 рублей, начисляется 3 % на минимальный остаток, а во втором — 1 % на минимальный остаток, размер которого не имеет значения.

Новый законопроект

Операции, которые проводятся по вкладу, фиксируются в сберегательной книжке. В феврале 2016 года правительство России внесло в нижнюю палату парламента законопроект, на основании которого отменяется сберегательный сертификат на предъявителя и сберегательная книжка.

Частые вопросы

«Счёт карты текущий или депозитный?»

Отличия депозитного и текущего счёта изложены выше. Соответственно, если в банке оформлена только дебетовая или кредитная карта, то имеется лишь текущий счёт. Для открытия дебетового счета нужно либо обратиться в банк с соответствующей просьбой, либо перейти в мобильное приложение и открыть его дистанционно.

«Cберегательный счет — это депозитный или текущий?»

Сберегательный счёт имеет признаки как депозитного, так и текущего счёта. Но так как это счёт предназначен всё-таки для приумножения денежных средств, а не для ежедневного использования, то он всё же является депозитным.

«Кредитный счет — это текущий или депозитный?»

Некоторые банки присоединяют карточный счёт к текущему, что позволяет его применять по операциям с картами как кредитной, так и дебетовой.

«Дебетовый счет — это депозитный или текущий?»

Зачастую дебетовый счёт прикрепляется к текущему, поэтому можно считать, что депозитный — текущий счёт.

«Вклад — это депозитный счет или текущий?»

Вклад — счёт, на котором лежат денежные средства под фиксированный процент на некоторый срок. В течение этого срока использование денег невозможно. Предназначение вклада — приумножение денежных средств. Если смотреть на таблицу, представленную выше, вклад — депозитный счёт.

«Счёт до востребования — это текущий или депозитный?»

На этот счёт так же, как и на вклад, начисляется фиксированный процент. Несмотря на то, что срок хранения жёстко не ограничен, счёт до востребования является депозитным.

«Cчёт-эскроу — текущий или депозитный?»

Эскроу-счет — это специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Этот счёт нужен для того, чтобы гарантировать застройщику получение денег, если он в сроки завершит постройку. Если сопоставлять этот вид с текущим или депозитным, то выяснится, что есть сходство с депозитным счётом. Однако в отличие от депозитного счёта на эскроу-счёте деньги заморожены, и на них процент не начисляется. Соответственно, никакой выгоды от этого счёта владелец не получит.

Как узнать: депозитный счет или текущий? Отличительные особенности

В этой статье речь пойдет о видах банковских счетах, их особенностях и основных различиях.

Счет в банке необходим практически каждому современному человеку, ведь он позволяет получать выплаты, копить средства и распоряжаться ими в безналичной форме.

Держателем конто может быть физическое или юридическое лицо. В зависимости от целей использования банковские счета бывают нескольких видов.

В этой статье рассмотрим, что такое текущий, расчетный и депозитный счет, чем они отличаются.

Типы банковских счетов

Текущий

Текущий счет может открыть любой гражданин (физлицо), государственная или благотворительная организация для личных целей, не связанных с предпринимательской или коммерческой деятельностью. Он позволяет осуществлять ограниченное число операций:

- получение зарплаты, пенсии;

- получение страховых и соцвыплат (пособия, алименты);

- покрытие административно-хозяйственных расходов.

Для удобства снятия денег с текущего счета к нему привязывается кредитная или дебетовая карта.

Карточный счет позволяет:

- обналичивать через банкомат собственные (пенсионная, зарплатная карта) или кредитные средства, минуя очереди в банках, на почте;

- пополнять конто через терминал, приемник банкнот cash-in;

- управлять деньгами и контролировать расходы удаленно (например, через Сбербанк онлайн).

Владелец текущего конто может:

- поручить выполнение регулярных платежей банковским служащим;

- оплачивать товары и услуги;

- конвертировать деньги в доллары/евро, не снимая их.

Каждому счету присваивается индивидуальный номер.

Расчетный

Расчетный счет (р/с) открывается организацией или частным предпринимателем с целью проведения финансовых операций, необходимых для осуществления основной деятельности, безналичным способом.

Р/с служит для:

- поступления выручки от продажи организацией товаров, выполнения работ, предоставления услуг;

- осуществления расчетов с поставщиками, сотрудниками;

- получения кредита от банка и оплаты процентов по нему;

- осуществления платежей, к выплате которых фирма была обязана судом и другими правовыми инстанциями.

На р/с зачисляются денежные средства, вносимые в безналичной и наличной форме. По каждой совершенной операции банк выдает выписку.

Остаток на р/с — свободные средства фирмы, которыми она может распоряжаться по своему усмотрению.

Если организация имеет филиалы, расположенные в разных местах, она может открыть для каждого отдельный субсчет в банке по месту регистрации. Это подсобное конто, на которое зачисляется выручка отделения для ее дальнейшего перечисления на основной счет. Руководство филиала компании может осуществлять по субсчету ограниченные операции, разрешенные владельцем основного конто.

При первичной регистрации ООО может быть открыт временный р/с. Он используется для накопления вступительных взносов учредителей. Вывод средств с него возможен только после смены статуса с временного на постоянный.

Депозитный

Этот счет служит для временного/постоянного хранения денежных средств. Он открывается на основании подписания договора между клиентом и банком.

Финансовое учреждение берет в распоряжение от вкладчика сумму на определенный срок, обязуясь вернуть ее по окончании сделки в полном размере и с процентами.

Процентная ставка является фиксированной. Ее размер указывается в договоре и зависит от срока, на который размещены денежные средства. Проценты по депозиту выплачиваются по договоренности — ежемесячно или при возвращении вклада (на карту, конто), если клиентом не будут нарушены условия договора.

В некоторых банках существует возможность досрочного закрытия депозита, но в этом случае клиент теряет часть процентов или оплачивает штраф.

Депозитный вклад может быть:

- Срочным. Это означает, что сберегательный счет оформлен на длительный период (от 1 года). Вкладчик может забрать свои средства только по окончании данного срока.

- До востребования. Это значит, что вклад вносится на неопределенный срок. Открытие счета до востребования подразумевает небольшую процентную ставку, поскольку клиент может забрать свои деньги в любой момент (пример «Универсальный» счет в Сбербанке).

При оформлении банковского вклада клиенту выдается сберкнижка — документ, в котором фиксируются все операции, осуществляемые по данному конто. Сберкнижка содержит данные о вкладчике, финансовом учреждении, виде и условиях вклада (сумме, периоде, начисленных процентах), движении средств.

Согласно законодательству открывать депозитные счета могут только банки, получившие лицензию на данный вид деятельности.

Отличие между счетами

Разница между счетами состоит в выполняемых ими функциях. Так, депозитный и текущий счет в банке — это счета, которые служат для перевода и снятия средств, но дохода от размещения на них денег клиент не получает. Для получения прибыли используется депозитный счет. Он предназначен для накопления средств без возможности их досрочного или частичного снятия, оплаты покупок и т. д.

Как узнать, какой нужен тип счета

Перед открытием банковского счета необходимо понять, для каких целей он нужен:

- для накопления средств — депозит;

- для осуществления коммерческой, предпринимательской деятельности — расчетный;

- для получения выплат, оплаты различных услуг, покупок — текущий.

На банковском счете накапливаются безналичные денежные средства физических или юридических лиц для использования их в разных целях. Правильно выбрав наименование счета, можно осуществлять необходимые безналичные операции и получать прибыль от хранения средств.

Чем накопительный счет лучше вклада и есть ли подвох?

Основная альтернатива банковскому вкладу или депозиту — накопительный счет. Данный продукт принято называть также сберегательным счетом. При схожей структуре оформления и пользования вклад и счет имеют ряд кардинальных отличий.

Что такое накопительный счет?

Единого определения, объясняющего термин, не существует. Накопительный счет — это разновидность депозитного счета, при размещении средств на который клиент (владелец счета) получает прибыль с процентов. В этом отношении можно провести параллель между вкладом и счетом, каждый из которых является банковским продуктом.

Механизм действия счета практически полностью схож с действием вклада. Клиент обращается в кредитную организацию, подает заявление на открытие счета, размещает на нем денежные средства, — после этого банк выплачивает клиенту проценты, указанные в договоре банковского обслуживания. Счет необходим для сохранения и приумножения денег.

Чем вклад отличается от накопительного счета?

Основное отличие заключается в условиях по обоим продуктам. Накопительные счета не имеют срока действия, в отличие от банковских вкладов, которые открываются на определенный срок. Средний срок действия банковского депозита — от 6 месяцев до одного года. Счет открывается без конечной — клиент им пользуется столько времени, сколько потребуется. Остальные отличия:

Низкая процентная ставка — у счетов проценты ниже, чем по вкладам, при этом разница может быть достаточно ощутимой.

Свободное распоряжение средствами — счета можно пополнять, совершать с ними расходные операции, без ограничений, которые предусматриваются по банковским вкладам.

Для открытия вклада требуется минимальная сумма — накопительный счет открывается при любой сумме.

Помимо этого, отличие вклада от накопительного счета заключается в нефиксированной процентной ставке. По вкладам ставка не изменяется с момента заключения договора и до его закрытия. С накопительными счетами кредитные организации используют иную практику — начальная ставка может изменяться банком при условии, что клиент об этом будет заранее предупрежден.

Следовательно, по вкладам клиент не имеет возможности распоряжаться собственными средствами в пределах определенного срока, а при открытии накопительного счета доступны любые операции, без ограничений. В случае досрочного закрытия вклада, клиенту не выплачиваются проценты, предусмотренные договором. Накопительный счет может закрываться в любое время, и это никак не сказывается на его первоначальных условиях. Простыми словами: счет — это бессрочный вклад, с меньшей процентной ставкой, но без каких-либо ограничений в плане пользования собственными средствами.

Кому подойдет накопительный счет?

Определенной категории клиентов, для которых счет является предпочтительнее, чем банковский вклад, — нет. Разница накопительного счета и вклада заключается в доступе к деньгам. К примеру, у человека есть определенная сумма, которую он планирует увеличить за счет банковских процентов. Но разместить сумму на вкладе он не может, так как периодически совершает с деньгами те или иные операции.

Типовая ситуация, при которой клиенты открывают накопительные счета: когда деньги находятся в постоянном обороте, и их нет возможности разместить на вклад. На остаток по накопительному счету банк начисляет проценты, тогда как клиент свободно пользуется деньгами. Продукт подойдет тем, кто хочет приумножить свой капитал, но не терять доступ к распоряжению средствами.

Условия от банков

Услуга ввиду своей востребованности оказывается рядом крупнейших кредитных организаций страны. Условия открытия и пользования счетами могут разниться в зависимости от внутренней политики банка. В целом, как и в случае с банковскими вкладами, разница по рублевым счетам не существенна.

Валюта по счету

Как открыть накопительный счет в Сбербанке?

В Сбербанке России накопительный счет доступен к открытию в следующих областях: Воронежская, Орловская, Липецкая, Тамбовская, Курская, Белгородская. Жители этих регионов могут открыть счет двумя способами:

В Сбербанк Онлайн — услуга доступна в разделе «Вклады».

Обращение в любой офис кредитной организации — потребуется только паспорт гражданина России.

Если у клиента есть дебетовая карта Сбербанка, он может войти в систему СБ Онлайн, открыть раздел «Вклады». В списке продуктов следует выбрать «накопительный счет». Далее электронное соглашение — в документе прописываются условия обслуживания по счету. Для того, чтобы счет начал действовать, необходимо пополнить его на любую сумму в той валюте, в которой он открыт. Пополнять баланс можно с дебетовой карты путем онлайн-перевода.

В чем подвох накопительных счетов?

Перед открытием счета клиенты задаются логичным вопросом — какие подводные камни у этого продукта, и насколько целесообразно его открывать. На самом деле речь идет о стандартной банковской услуге, которая оказывается широкому клиентскому кругу. Каких-либо скрытых недостатков у продукта нет. В договоре банковского обслуживания, с которым должен ознакомиться клиент, указаны все ключевые и дополнительные условия по накопительному счету.

При этом в двух кредитных организациях условия могут существенно отличаться, так как единых правил открытия и обслуживания счетов — нет. Далее будут перечислены недостатки счетов, с которыми может столкнуться клиент.

- Низкая процентная ставка. На накопительные счета начисление процентов производится ежемесячно — в определенный день месяца. Это обусловлено тем, что деньги размещаются бессрочно. Средняя ставка — 4% годовых, тогда как по вкладам — 6%-8%. В среднем клиент теряет на процентах примерно 2%-4% годовых.

- Нефиксированная процентная ставка. Относительно небольшая ставка по счетам — не основной недостаток продукта. По условиям в конкретном банке может предусматриваться «плавающая» ставка. К примеру, в Сбербанке изначально действует ставка в 4% годовых. Если сумма по счету превышает 1 000 000 рублей, ставка изменяется на 0,01% годовых.

- Отсутствие возможности открыть счет в валюте. Некоторые банки работают с рублевыми счетами, не открывая клиентам накопительные счета в валюте. В Сбербанке единственная валюта — российский рубль. Клиенты Тинькофф Банка могут открывать накопительные счета долларах и евро. Ставка по валютным счетам — ниже, чем по рублевым. Здесь можно провести аналогию с банковскими вкладами.

Застрахованы ли накопительные счета в банках?

В соответствии с ФЗ «О страховании вкладов в банках Российской Федерации», страхованию подлежат все вклады и счета физических лиц, размещенные в кредитной организации, и по которым на остаток начисляются проценты. Заключение дополнительного договора страхования не требуется.

Сумма предполагаемого возмещения — 1,4 млн рублей. При возникновении страхового случая выплаты по накопительным счетам производятся наравне с выплатами по банковским вкладам.Разницы в данном случае никакой нет.

Будут ли брать налог с накопительного счета?

В силу поправок в налоговое законодательство России от 01.04.2020 года, в отношении процентов по вкладам и счетам физических лиц с 2021 года будет рассчитываться налоговая база. При этом важно понимать, что налогообложению подвергается не сумма, размещенная на счете, а проценты, которые кредитная организация выплачивает по договору банковского обслуживания.

В ст. 214.2 НК РФ указана схема расчета налоговой базы. Здесь же предусматриваются и исключения, когда ставка не начисляется. К примеру, при налогообложении не будут учитываться доходы в виде процентов по счетам и вкладам, которые на дату заключения или продления договора не превышают текущую ставку рефинансирования, умноженную на 5 пунктов.

Как снять деньги с накопительного счета?

Все зависит от банка, в котором оформлена услуга. Некоторые кредитные организации одновременно с открытием счета выпускают на имя клиента дебетовую карту. Далее клиент может управлять счетом через интернет-банк или мобильный банк. Для снятия денег достаточно перевести необходимую сумму со счета на карту. За такие переводы комиссия не взимается. Затем с карты средства снимаются в ближайшем банкомате. Именно такой способ считается наиболее удобным и приемлемым.

Если по каким-то причинам клиент отказывается оформлять дебетовую карту к накопительному счету, то все операции, включая пополнение и снятия, будут им производиться через офисы кредитной организации. Для этого потребуется с паспортом явиться в любое отделение банка, и написать заявление на снятие определенной суммы с накопительного счета.

Депозитный или текущий счет: как узнать

depozitnyy_ili_tekushchiy_schet_kak_uznat.jpg

Похожие публикации

Доверяя деньги банку, граждане часто не задумываются, какой счет – депозитный или текущий – они открывают. Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.

Что такое депозитный и текущий счет: определения

Депозит – это банковский вклад, на который начисляются проценты (ст. 834 Гражданского кодекса РФ). Депозитные счета открываются вкладчиками банков, чтобы извлечь прибыль. Они могут срочными и до востребования (ст. 837 ГК РФ).

Главная цель срочного депозитного счета – увеличение хранящейся на нем денежной суммы путем начисления на нее процентов. На период действия договора между банком и вкладчиком, финансовая организация получает возможность воспользоваться средствами клиента, инвестировать их в коммерческие проекты. Взамен она должна не только вернуть доверенную ему сумму, но и увеличить ее на процентную ставку.

На вклады до востребования проценты тоже начисляются, но они минимальны. Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Текущие счета предназначены для денежных операций:

зачисления заработной платы;

получения денег от сторонних лиц;

оплаты товаров или услуг и т.д.

На текущем счете физическое лицо может просто хранить деньги, периодически их снимать или пополнять, но проценты на них банк начислять не обязан. Иногда финансовые организации их устанавливают (на остаток), но делают это по собственной инициативе, ради привлечения клиентов. Расчетные счета организаций и ИП — разновидность текущего счета. Хранящиеся на них денежные средства используются в предпринимательской деятельности для платежей и расчетов.

Депозитный или текущий счет: основные отличия

Данные виды банковских счетов регулируются разными разделами Гражданского кодекса РФ. К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

Критерии

Депозитный (срочный) счет

Текущий счет

Условия доступа к денежным средствам

По истечении срока действия договора. При досрочном его расторжении вкладчиком предусматриваются штрафы

Обязательное условие договора о размещении вклада (ст.834 ГК РФ)

Условие о начислении процентов на остаток может не включаться в договор между банком и клиентом (ст.852 ГК РФ)

Распоряжение денежными средствами на счете

На срок действия договора деньгами распоряжается банк

Деньгами на текущем счете распоряжается их владелец

Цель открытия счета

Совершение регулярных денежных операций

Несколько уточнений

Несмотря на очевидные различия между текущим и депозитным счетом, есть несколько распространенных вопросов, которые следует уточнить.

Сберегательный счет — это депозитный или текущий?

Сберегательный счет является депозитным. Вкладчик передает деньги банку на сохранение под проценты, не лишаясь права ими распоряжаться. По этой причине процентные начисления обычно небольшие, гораздо ниже, чем по срочным вкладам. Счет открывается бессрочно, его можно беспрепятственно пополнять или снимать с него деньги (в соответствии с условиями договора).

Счет карты — текущий или депозитный?

Дебетовые карты почти всегда привязаны к текущему (или расчетному) счету, на котором хранятся деньги. Пластиковая карточка создана для удобства оперативного распоряжения финансовыми средствами. Дебетовая карта обеспечивает доступ к собственным деньгам клиента (в отличие от кредитной карточки, которая под процент дает право воспользоваться деньгами банка).

Привязка карты к депозиту возможна, например, если договором банковского вклада предусмотрено ежемесячное снятие процентов – клиенту выдается карта, чтобы он обналичивал деньги через банкомат.

Зарплатный счет – депозитный или текущий?

Счет, на который поступает зарплата клиента банка – это текущий счет. Для распоряжения средствами, поступающими от работодателя, сотруднику выдается банковская карточка, открывается личный кабинет. После увольнения из организации, где был открыт зарплатный счет, гражданин вправе им пользоваться, но за его обслуживание он будет платить уже сам.

Депозитный или текущий счет: как узнать, где лежат деньги

Самый простой способ узнать, на каком счете размещены деньги – прочитать, что написано в договоре с банком. Если документ утерян, уточнить информацию физлицо может у любого сотрудника финансовой организации, предъявив паспорт, а при наличии онлайн-кабинета, посмотреть в нем информацию по счету через интернет. Номер счета, если он известен, также помогает выяснить его вид. По общему правилу, если первые цифры 423 – это депозит, а если 408 – это текущий счет (Положение Банка России от 27.02.2017 № 579-П «О Плане счетов бухучета для кредитных организаций»).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.