Количество цифр в корреспондентском счете

Что такое корреспондентский счет и как его узнать

Корреспондентский счет — это 20-значная комбинация цифр, которую открывает банк или кредитное учреждение в своем собственном подразделении либо в другой банковской организации для идентификации расчетных реквизитов. Важно не путать его с корреспондирующим, это совершенно разные понятия.

Что это такое

При заполнении расчетно-платежной документации в обязательном порядке указываются расчетный и кор счет банка, что это такое и как отличать оба реквизита друг от друга — важно разобраться. Если указать неверный шифр, платеж потеряется или уйдет не туда.

Первое понятие — расчетный счет — знакомое практически каждому, кто формирует платежки и ведет расчетно-кассовые операции на предприятии. Эта зашифрованная система цифр используется как в коммерческом бизнесе (и для компаний, и для индивидуальных предпринимателей), так и в бюджете.

Корреспондентским счетом называются данные, необходимые банку для отражения операций, которые он осуществляет по поручению другой банковской организации. Основанием таких взаиморасчетов между банками служит соглашение с банком-корреспондентом (корреспондентский договор). Помните, что к/счет — это общепринятое сокращение.

Для чего нужен

Вот что такое корреспондентский счет банка — это реквизит, который банковские организации открывают в Центральном банке РФ и который является основой взаиморасчетов на рынке банковских услуг. Он выполняет аналогичную функцию для самих банковских учреждений. Банк открывает корсчет в Центробанке или у иного коммерческого кредитора. Он присваивается финансовой организации в момент ее открытия для выполнения дальнейших взаиморасчетов с Центробанком РФ и иными банковскими учреждениями.

Для чего требуется такая комбинация цифр? Чтобы наглядно увидеть, что такое кор счет в реквизитах, откройте сейчас любое платежное поручение и найдите в блоке информации о банке (он указывается и для плательщика, и для получателя) уникальный 20-значный идентификатор.

Деньги должны поступать на корсчет банка, после чего специалисты перераспределяют их по нужным «расчетникам». Через него проводятся такие виды финансовых операций:

- расчетно-кассовые между контрагентами;

- приобретение, продажа ценных бумаг;

- депозитные;

- межбанковские кредиты;

- бюджетные платежи;

- взаиморасчеты с внебюджетными фондами;

- иные взаиморасчеты посредством взаимодействия с Центробанком РФ.

Для списания денежных средств требуется согласие предприятия, неважно, идет ли речь о трех рублях или 3000 рублей. Закрытие инициируется банком-владельцем корреспондентского счета, если кредитное учреждение ликвидируется или его функционирование завершается по причине грубых нарушений действующего российского законодательства.

В чем отличие от расчетного счета

Расчетный — это учетная банковская запись юридических и физических лиц (в том числе и ИП), то есть счета в банке, которые открываются клиентами для совершения финансовых операций. На основании выписок с расчетного идентификатора фиксируются сведения о движении денег предприятия — платежи, поступления, переводы.

В чем отличие от корреспондирующего счета

Некоторые пользователи приписывают ошибочную связь понятиям корреспондентского шифра и корреспонденции счетов. Корреспондирующий счет — это взаимосвязь между бухсчетами, которые используются для отражения различных операций финансово-хозяйственной деятельности учреждения. Другое название — двойная запись.

Корреспонденция — это способ ведения бухучета, на основании которого все проводки по финансовым и бухгалтерским операциям в компании фиксируются одновременно по дебету и по кредиту бухсчетов, которые тесно взаимосвязаны. Корреспондентская система банка прямого отношения к бухгалтерии не имеет. Она применяется при формировании платежных поручений как банковский реквизит, без которого невозможно осуществить ни один платеж.

Вот пример проведения операций с использованием корреспонденции.

Отражение выплаты заработной платы в учреждении. Получается, что номер корреспондирующего счета — 50 «Касса». По кассе идет двойная запись с бухсчетом 70 «Расчеты с персоналом об оплате труда». Сумма выплат одновременно проводится по дебету СЧ 70 и кредиту СЧ 50, что и является корреспонденцией бухсчетов.

Какими бывают корсчета

Организации делают вклады в российских и зарубежных банках, держат денежные средства в рублях или различных валютах. Этим и определяются виды корреспондентских идентификаторов:

- Ностро. Используется для проведения операций между российскими клиентами и зарубежными контрагентами.

- Лоро. Через него осуществляется взаимодействие банковских организаций. Респондент оформляет заявление у корреспондента, а корреспондент открывает для банка-респондента корреспондентский счет по специальному договору.

- Востро. Применяется иностранными лицами, ведущими хозяйственные операции в РФ. Валютой операции назначается как рубль, так и национальная денежная единица заявителя.

Для проведения внутренних операций корреспондентский шифр является обязательным реквизитом, его указывают всегда. Внешние операции допускается оформлять и без его указания.

Как узнать

При заполнении платежных документов вносятся реквизиты банка-получателя, такие как ИНН и КПП, БИК. Для завершения операции необходимо ввести последние данные — корреспондентский шифр. Вот инструкция, как узнать корреспондентский счет:

- Выйти на официальный сайт кредитного учреждения и во вкладке «Реквизиты» найти искомую информацию.

- Обратиться за помощью в банковскую организацию — позвонить по телефону на горячую линию.

- При осуществлении платежа или переводе физическим лицом плательщик обращается с этим вопросом непосредственно к адресату — сотруднику банковского учреждения.

- Если платежный документ заполняется специалистом компании через специальную программу, то при вводе БИК банка корсчет высветится автоматически.

Как открыть

Корреспондентский шифр открывается автоматически при регистрации нового банка. Клиентам для этого ничего делать не нужно. Вновь создаваемая кредитная организация подает заявление в Центробанк. Следующим шагом является выдача лицензии и фиксация реквизитов нового банка. Назначение уникального идентификатора сопровождается оформлением корреспондентского договора.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что такое корреспондентский счет: виды, особенности и назначение

Платежные поручения приходится заполнять не только бухгалтерам компаний, но и обычным гражданам, когда нужно провести расходные операции через банк. В этом документе много специфических терминов, которые необходимо знать, чтобы деньги поступили по назначению. В статье разберем, что такое корреспондентский счет, для чего он нужен, чем отличается от расчетного и как узнать нужную цифровую комбинацию.

Определение и основные характеристики

Корреспондентский счет (корсчет, к/с) представляет собой счет, который используется в операциях между финансово-кредитными организациями, в том числе и при расчетах с Центробанком России.

Любое юридическое лицо обязано иметь счет в банке для ведения своей хозяйственной деятельности (получение выручки, уплата налогов и сборов, перечисление денег поставщикам, выплата зарплаты и пр.). Для компаний, индивидуальных предпринимателей и людей, которые занимаются частной практикой, такой счет носит название расчетного.

Финансово-кредитная организация является полноправным участником экономического механизма. Ей так же, как и любой другой компании, надо обслуживать свою деятельность. Для этого есть корреспондентский счет. Она может открыть его в других банках, в том числе и иностранных, а также в Центробанке. Между участниками процесса заключается корреспондентское соглашение. Количество к/с неограничено.

Примеры операций, которые осуществляются через корсчет:

- Размещение свободных денежных средств.

- Купля-продажа ценных бумаг, валюты.

- Зачисление и списание денежных средств клиентов.

Центробанк контролирует транзакции и следит за правомерностью совершаемых операций между банками. Показатели к/с выступают критериями для рейтинговой оценки финансовой организации. Банк открывает корсчет в ЦБ РФ для учета своего имущества, формирования резервов и отражения расчетов.

Счет в другом банке используется как транзитный, служит для отражения операций по поручению другой кредитной организации в рамках соглашения.

- открывается только банком или другим финансовым учреждением;

- каждая финансово-кредитная организация обязана иметь корсчет в ЦБ РФ;

- сведения об открытии к/с в других банках России и за рубежом ежемесячно надо предоставлять в Центробанк;

- можно иметь сколько угодно к/с;

- списание средств с к/с банка происходит только по его распоряжению;

- переводить деньги и совершать другие финансовые операции между двумя к/с внутри одной организации запрещено.

Отличия от расчетного счета

В глазах обывателя часто расчетный и корреспондентский счета – одно и то же. Но это не так. Рассмотрим в таблице, чем они отличаются:

| Параметры сравнения | Расчетный счет | Корреспондентский счет |

| Кто открывает | Любое юридическое лицо, ИП и лицо, занимающееся частной практикой | Банки и другие финансово-кредитные организации |

| Назначение | Для обслуживания деятельности юридических лиц, ИП и лиц, занимающихся частной практикой при посредничестве банка | Для обслуживания деятельности кредитных организаций при посредничестве других кредитных организаций |

| Возможность получения кредита | Есть | Нет |

| Документооборот | Поручение от юрлица, ИП и лица, занимающегося частной практикой, банку | Поручение от банка другому банку |

| Как пишется номер | Может начинаться с цифр 407 или 408. В конце 20-значного ряда обычный номер в банковской системе | Всегда начинается с цифр 301. Заканчивается тремя последними цифрами БИК |

Классификация корсчетов

Виды корреспондентских счетов:

- НОСТРО – простыми словами это к/с нашего банка, открытый в другом банке.

- ЛОРО – к/с, который открыл наш банк для другого банка. По-другому это услуга по открытию корсчета, предоставляемая нашей финансовой организацией другим.

- ВОСТРО – наш банк открыл к/с в иностранном банке.

В российской практике не разделяют НОСТРО и ВОСТРО. А все виды к/с используются в управленческом учете, частным клиентам эта информация только для общего развития.

Кроме этой классификации, различают к/с:

- приходные – проводятся приходные операции, т. е. зачисление средств, переводы возможны только на расчетный счет владельца к/с;

- расходные – проводятся расходные операции, зачисление возможно с расчетного счета владельца к/с.

Структура корсчета

Корреспондентский счет состоит из 20-значного номера. Рассмотрим расшифровку на примере к/с Сбербанка.

301 01 810 0 00000000 608

- 301 – код для финансово-кредитного учреждения России;

- 01 – уникальный код, по которому идентифицируется финансовая организация;

- 810 – код валюты (810 – рубль, 840 – доллар, 978 – евро);

- 0 – контрольная цифра, рассчитывается по алгоритму;

- 00000000 – промежуточный код;

- 608 – последние три цифры БИК (у Сбербанка БИК 042406608).

Номера к/с Сбербанка в разных регионах будут отличаться.

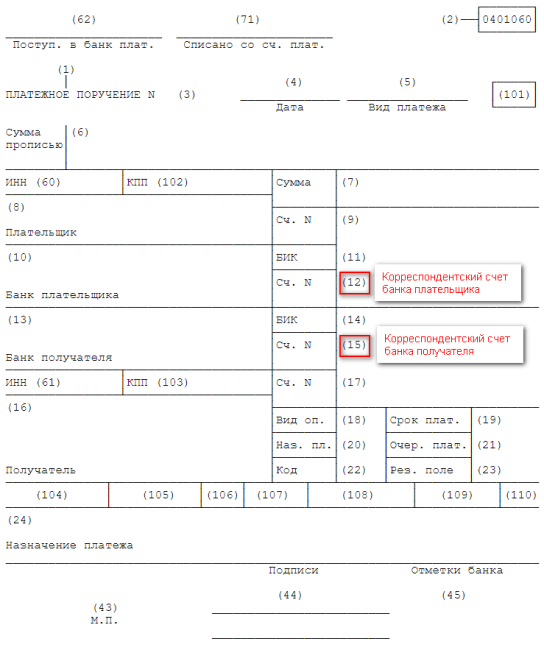

При любой приходно-расходной операции необходимо оформить поручение. У него есть установленная форма, в которую строго вписывается определенная информация. В поля 12 и 15 заносятся номера корсчетов банков плательщика и получателя. Рекомендую заранее узнать к/с, чтобы деньги пришли вовремя и по назначению.

Как узнать корсчет

Для платежных операций внутри одного банка номер к/с знать необязательно. Но для межбанковских переводов он нужен и для плательщика, и для получателя. Реквизиты своего банка, в том числе и его корсчет, можно взять:

- в личном кабинете на сайте или мобильном приложении;

- по телефону контактного центра;

- в чате (если таковой есть) на сайте;

- лично посетив отделение финансовой организации;

- в договоре на обслуживание, внизу документа есть поле с реквизитами.

Узнать к/с для перевода лучше всего из документов, которые должен вам предоставить получатель денег. У одного банка может быть сотня корсчетов, поэтому целесообразнее запросить конкретный номер у организации, куда вы переводите средства. Если платежное поручение оформляете через личный кабинет или мобильное приложение, то при заполнении других реквизитов к/с проставляется автоматически.

Заключение

Заполнение платежных документов требует внимательности и понимания, куда и какие цифры записывать. Любая ошибка обернется тем, что банк не сможет отправить деньги адресату и вернет их. Не исключена ситуация, когда они зависнут где-то в пути или придут не в ту финансовую организацию. Тогда придется подключать банковские службы, чтобы разыскать и вернуть денежные средства. На все эти операции уйдет много времени.

По этой причине не отмахивайтесь от незнакомых терминов. Они нужны не только бухгалтеру, но и любому человеку, который получает или переводит деньги. Узнать к/с не составляет труда, а от этих 20 цифр зависит скорость и точность проведения операции.

Что такое корреспондентский счет в реквизитах

Корреспондентский счет банка — это набор из 20 цифр, который идентифицирует конкретное отделение банка. Найти его можно в перечне реквизитов территориального отделения кредитной организации.

Для того чтобы совершать финансовые операции, связанные с переводом денег через банк, требуется этот банк идентифицировать. Например, если семье положены дотации на ребенка, которые переводят на банковскую карту родителя, требуется указать определенные реквизиты, в том том числе банковский корреспондентский счёт: что это и где его взять? Для начала посмотрим, как такие данные указываются в документах: например, договорах.

На картинке представлен образец договора между организацией и ИП. Пример показывает, как выглядит корреспондентский счет банка: это последовательность из 20 цифр.

Где найти данные

Самый очевидный путь — посмотреть на сайте банковской организации: корреспондентский счет банка указан в разделе «Реквизиты». Вот так, например, представлена информация на сайте Сбербанка.

Еще один способ найти искомые цифры — это посмотреть их в мобильном приложении банка, если оно установлено. В разделе реквизитов можно не только увидеть цифры к/с банка получателя, но и сформировать выписку.

Подробнее о реквизитах

Корреспондентский счет открывается банком в другом кредитном учреждении или в ЦБ РФ. Распоряжается им непосредственно банк. К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с особым договором — корреспондентским. Межбанковские операции по подобным договорам удобны клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ. Теперь надо разобраться, что такое БИК и номер корреспондентского счета. БИК — банковский идентификационный код, и в справочнике кодов содержится перечень участников платежной системы с подробной информацией о них, включающей и номер к/с. Структура справочника утверждена Положением Банка России от 06.07.2017 N 595-П.

Такой реквизит нужен не всегда. Например, он не требуется при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Что значит корреспондентский счет банка получателя и где его указывают? В платежных поручениях его указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П.

Что такое р/с в реквизитах

Самая главная комбинация цифр для предпринимателя — это номер его расчетного счета. Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах и при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться с кодами

Если оба цифровых кода имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок удастся избежать, если запомнить, что корсчет начинается с комбинации 301. Это уникальное сочетание цифр в других реквизитах встречаться не может. Для р/с основные комбинации:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банковская организация заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Что такое корреспондентский счет, зачем он нужен и как его узнать

Все мы прекрасно знаем, что для совершения любых денежных операций потребуется обзавестись банковским счетом. Однако бывают ситуации, когда человек сомневается, по какому из предоставленных номеров счета нужно совершать денежный перевод.

Счета могут быть следующими:

Сегодня более подробно разберем для каких целей нужен корреспондентский счет или, как его еще называют, корр счет или к/с.

Обычно такой вид счета мы видим, когда оплачиваем какие-либо услуги, например оплата за детский сад, коммунальные платежи или перевод средств по выставленному счету в пользу какой-то организации. И в таких ситуациях заполняем расчетный и корреспондентский счет, БИК и другие данные. Некоторые люди задаются вопросом: зачем нужно указывать два счета? Давайте разбираться, что из себя представляет р/с и к/с, и для каких операций они требуются.

Расчетный счет

Данный вид счета требуется для реализации денежных переводов между физлицами и юрлицами, а также индивидуальными предпринимателями. Здесь хранятся деньги предпринимателей, благодаря ему они могут принимать безналичные оплаты. Р/сч. есть у любой крупной организации, а индивидуальный предприниматель может самостоятельно принять решение нужно ли ему заводить счет или нет.

Важно! По законодательству Российской Федерации действует ограничение на получение наличных денежных средств предпринимателями. Так, ИП или юрлицо могут получить до 100 тыс. руб. наличкой, а все, что превышает данную сумму, должно быть переведено на р/с юридического лица или ИП.

Операции, проводимые по р/сч.:

переводы денежных средств между различными сторонами (физлицо, иная организация, госорганы);

внесение на счет денег в наличном эквиваленте;

снятие со счета наличными на любые потребности.

Расчетный счет можно назвать хранилищем финансов бизнесмена. В любой удобный момент предприниматель может воспользоваться имеющейся суммой на нем.

А теперь давайте подробнее поговорим о втором счете, который указывается в платежных документах — корсчете.

Корреспондентский счет

Данный вид счета нужен для внутреннего взаимодействия банков. А если быть точнее, то банковским организациям также необходимы счета, как и предпринимателям. Ведь они также постоянно проводят между собой различные транзакции. И именно поэтому финансовым организациям нужно заключать друг с другом корреспондентские договора.

Такое соглашение подписывается с банками или Центробанком. Чаще банки стараются подписывать корреспондентский договор именно с ЦБ, так как в таком случае денежные средства будут точно в сохранности. Хранящиеся на корр счете деньги будут находиться под защитой Центробанка. Наверняка, каждый хоть однажды слышал про банк, который обанкротился или лишился лицензии на кредитно-финансовую деятельность. Как правило, в такой неприятной ситуации придется обращаться в страховую компанию, которая застраховала вклады и подождать немалое количество времени, чтобы возместить денежные средства.

Если спрашивать у юрлиц, какую банковскую организацию они выбрали для расчетов, то наверняка у каждой из них будут выбраны различные банки. Именно для взаиморасчетов между компаниями, предпочитающими разные финансовые организации, и требуется корреспондентский счет, так как переводить средства банки будут между друг другом. И поэтому корр счет можно назвать расчетным, но использующимся только между банками.

А вот среди корсчетов также есть различие и их делят на:

Ностро — так называют счета, которые были открыты в другой банковской организации.

Лоро — это название говорит о том, что банк открывает корр счета для иных банков.

Востро — такое название присваивается тем счетам, которые открываются для заграничных финансовых организаций.

Справка! На территории России практически не встречается название «Востро». Чаще при заведении корсчета для заграничной банковской организации, встречается такое же название, как и для отечественных банков — «Лоро».

Помните, если платеж будет осуществляться в банковскую организацию, то обязательно нужно указать не только расчетный счет, но и корреспондентский счет адресата. А если перевод осуществляется внутри одной банковской организации, то указывать к/с нет необходимости. Также стоит знать, что, если используется корр счет, то не обязательно в транзакции участвуют только две финансовые организации, их может быть несколько, в зависимости от направления платежа (региона нахождения), межбанковскими отношениями, способностью передачи информационных данных и других показателей.

Можно ли узнать корсчет по р/сч.

Иногда интересуются, каким образом можно узнать корсчет, если вам известны данные расчетного сч.. На самом деле существует несколько методов, чтобы узнать номер корреспондентского счета и для этого совсем не нужно знать расчетный. Эта информация не является засекреченной и ее можно найти в открытом доступе.

В любом поисковике зайдите на сайт нужного банка, на его главной странице найдите и нажмите кнопку или вкладку «Реквизиты», там будут полные реквизиты, среди них увидите корсчет;

наберите номер телефона нужного банка и уточните информацию у оператора;

лично посетите отделение;

зайдите в ЛК в мобильном приложении или на сайте.

Справка! Если совершать оплату при помощи личного кабинета, то номер корр счета будет автоматически подтянут при введении остальных данных.

Главные отличия к/с от р/с

Давайте теперь наглядно посмотрим, чем же все-таки различаются эти два вида банковских счетов.

открывается только для ведения бизнеса (организациям и ИП) в банке;

можно использовать даже для получения кредитных средств;

осуществление переводов происходит по платежкам юрлиц и ИП;

без открытия счета не получится масштабировать предпринимательскую деятельность.

открытие возможно только для банковских организаций в других банках и/или Центробанке;

данный вид счета может быть использован только для реализации перечислений и принятия денег;

операции осуществляются только по указаниям от банков;

без наличия корсчета банк не сможет легально работать на территории России, поэтому его открытие обязательно для финансовых организаций.

Из сказанного можно сделать вывод, что корсчет имеет прямое отношение только к банкам и необходим для их внутренних расчетов, но никакого отношения к другим категориям пользователей он не имеет.

Чтобы отличить р/с от к/с, не потребуется специальных знаний. Все коррсчета начинаются с цифр 301, а расчетные, только с 407 или 408. Это видимый метод отличия счетов.

Все о корсчете

Для того чтобы окончательно разложить всю информацию по полочкам, давайте рассмотрим все остальные параметры счета этого типа.

Назначение

Каждый банк или финансовая организация открывают корсчет в Центробанке для получения лицензии, учета имеющихся активов, создания запасных сбережений и отображения осуществляемых операций. На счете хранятся деньги, а по назначению он напоминает вид депозита «до востребования». Здесь не хранятся деньги клиентов и заемные средства.

После открытия корсчета открывается возможность отслеживания всех движений финансов. Именно по нему отображается вся история пополнений и отчислений.

Важно! При детальном изучении корсчета финансовой организации можно узнать материальный статус банка. К примеру, если на счете располагается минимальная сумма, то можно смело рассуждать о том, что финансовая организация испытывает сложности.

Наличие крупной суммы денег на корсчете у банка говорит о высокой ликвидности. В случае, когда клиенту банка потребуется снять со вклада деньги, выдать займ или провести платеж организации, банку потребуется только обратиться к к/с и он моментально получит требуемую сумму или осуществит перевод.

Договор корр/сч.

Ни одна финансовая организация не сможет существовать без госучета. Все банки, существующие на территории РФ, находятся под контролем Центробанка.

Благодаря корсчету ЦБ:

контролирует имущество банка и движение денежных средств;

составляет списки резервных банковских организаций.

Стоит знать, что открывающаяся кредитная или банковская организация обязательно должна заключать корреспондентский договор с ЦБ. Эта процедура является обязательной для законного действия на территории РФ.

Справка! Любые операции между двумя финансовыми организациями могут происходить только при помощи безналичных переводов. Все взаимодействия между к/с определяются при помощи подписанного договора.

Содержание корреспондентского договора:

Список организаций, которые имеют право зачислять и снимать денежные средства.

Какие виды операций доступны.

Какой вид контроля используется.

Как происходит информационный обмен между банками.

На каких условиях происходят денежные операции.

Использование корр счета

Приведем пример, как в реальности происходит использование такого счета:

Гражданин желает перевести определенную сумму какой-то компании или другому лицу, у которого счет открыт в ином банке.

Для перечисления денег заполняется платежка, которая в будущем будет служить фактом исполнения данной операции. Здесь указывается точная сумма денежного перевода.

Банк, через который происходит отправление средств, принимает необходимую сумму и отправляет на счет банка принимающей стороны. Только потом принятые денежные средства поступают на счет самого получателя.

Весь процесс работы корсчетов полностью прописывается в корреспондентском договоре при его заключении между банками.

Взаиморасчеты

Чтобы банки осуществляли взаиморасчеты, можно использовать следующие методы:

Заключить корреспондентское соглашение на выгодных условиях между двумя банками.

Привлечение участия в расчетах третьей стороны. Как правило, такой стороной выступает ЦБ.

Открытие клирингового центра.

Справка! Клирингом называется безналичная оплата между учреждениями за поставленные услуги, товары, бумаги. Реализация происходит при помощи взаимного зачета.

Расшифровка корсчета

Корр счет содержит в себе «зашифрованный» код, состоящий из 20 цифр, разбитых на 6 смысловых блоков.

Выглядит к/с следующим образом: 333 22 333 1 7777777 333

Расшифровываются блоки номера так:

В 1-ом блоке обозначен балансовый счет 1-го порядка (в Российских банках начинаются с 301);

во 2-ом блоке — балансовый счет 2-го порядка (здесь могут быть указаны следующие цифры — 10 (ностро) или 09 (лоро));

в 3-ем блоке указана валютная принадлежность счета (если по счету проходят рубли, то код будет 810, если нет, то код, соответствующий валюте);

в 4-ом блоке указана проверочная цифра, которая подбирается рандомно для каждого к/с;

в 5-ом блоке указан код корреспондентской стороны;

в 6-ом блоке указаны три крайние цифры номера БИК.

Осторожно! Будьте внимательны при заполнении любых видов реквизитов и номеров счетов. Всегда стоит перепроверить информацию, а потом только переводить деньги. При допуске ошибки они могут уйти по неверно указанному счету или зависнуть в системе.

К какому счету относится лицевой

Название лицевой счет подразумевает, что его владельцем является физлицо. Несмотря на бытующее мнение, стоит знать, что это совсем не так. И у банковских организаций может быть лицевой счет. Однако он никакого отношения ни к расчетному, ни к корреспондентскому счету не имеет.

Давайте вспомним, какой счет для чего предназначен:

Расчетный — необходим для осуществления различных переводов между юрлицами и контрагентами.

Корреспондентский — это счет банка, открытый в иной финансовой организации.

Лицевой — это счет, который открывается организациями для осуществления расчетов с физлицами.

При некоторых расчетах используются именно лицевые счета финансовой организации, а не расчетные, так как при проведении расчетов происходит большое движение денежных средств. Поэтому изначально после оплаты деньги приходят на л/с банка, а только затем поступают на р/с компании. Как правило, за такую операцию дополнительно взимается комиссия. Из известных примеров можно привести, например, оплату жилищно-коммунальных услуг.

Теперь разобрались и знаем отличия различных счетов, а также назначении корреспондентского счета. И если вдруг по какой-то причине потребовался корсчет, то его с легкостью можно узнать у самого банка, он не является тайной информацией.

Что такое корреспондентский счет банка и зачем он нужен?

Корреспондентский счет используется при оформлении платёжного поручения и указывается он вместе с расчётным счётом. В статье рассмотрим, что это за реквизит и для чего он нужен.

В чём разница между корреспондентским счётом и расчётным?

Все пользователи банковских услуг периодически сталкиваются с термином “расчётный счёт”. РС закрепляется за всеми физическими и юридическими лицами, являющимися клиентами кредитно-финансовых организаций.

Какую информацию содержит реквизит? Это сведения о поступающих, также снимаемых либо перечисляемых денежных средствах.

Банки тоже имеют свой аналог – учётные записи в РКЦ Центробанка или других кредитных организациях коммерческого происхождения. Это корреспондентский счёт.

Коррсчёт – это, фактически, номер, присваиваемый банку для обеспечения его возможности взаимодействовать с другими банковскими учреждениями и эксплуатировать РКО ЦБ РФ (расчётно-кассовое обслуживание).

Зачем нужны обозначения к/с и р/с? Для организации финансового оборота как внутри банков, так и между ними.

Как это работает? Первым делом деньги поступают на к/c, затем они распределяются соответственно своему назначению – между клиентами. Указание учётных сведений помогает в данном случае быстрее переводить суммы адресатам.

Иными словами, коррсчёт является посредником между двумя (и более) кредитно-финансовыми организациями.

Суть коррсчёта

Чтобы понять лучше суть к/с, следует подробнее разобрать, зачем он нужен.

Назначение

По своему происхождению реквизит не отличается от стандартного депозита “До востребования”, но владеет им не частное лицо, а банк.

На коррсчёте размещаются не применённые банковские деньги, заёмные или клиентские средства. Он делает возможным открытие депозитов в Центральном Банке России.

Когда пройдена регистрация, корреспондентский счёт делает возможным ведение банком учёта его расходов и доходов, т.к. отображаются все производимые держателем реквизита операции.

Примечание 1. Когда (и если) на к/с обнаруживается недостаток по минимальной сумме, сразу делается вывод о фактически испытываемых учреждением денежных сложностях.

Что содержит договор?

Все кредитно-финансовые компании строго контролируются и подлежат госучёту. В Российской Федерации эти функции выполняет Центробанк.

Коррсчёт позволяет ЦБ:

- мониторить имущество и передвижение денег;

- формировать резервные фонды банков.

Ввиду сказанного следует вывод: первый шаг на пути организации финансовой деятельности – заключение корреспондентского соглашения с ЦБ. Это обязательная процедура для всех банков, стремящихся легально действовать на территории России. Когда через Центробанк проводятся финансовые операции, кроме расчётного счёта указывается ещё и корреспондентский.

Что содержит документ:

- список юрлиц, которые владеют правом на зачисление и снятие денег;

- виды допустимых операций;

- имеющиеся контролирующие функции;

- описание процедуры информационного обмена;

- условия проведения платёжных операций.

Примечание 2. Участники соглашения осуществляют обмен телексными ключами и СВИФТ-кодами.

- Некий клиент информирует банк о своём намерении сделать перевод физлицу или юрлицу, которые обслуживаются другим кредитно-финансовым учреждением.

- Операция проводится через платёжное поручение, которое выступает в роли уведомления о факте осуществления операции. При этом указывается сумма.

- Банк, осуществляющий отправление, принимает клиентские деньги – они в итоге поступят на р/c адресата в другой банковской компании (она в свою очередь пополняет баланс счёта получающей стороны на заданную сумму).

Всё взаимодействие регламентировано корреспондентским договором.

Порядок взаиморасчётов между банками

Всего есть три способа:

- заключение корр. договора на условиях, равно выгодных обеим сторонам;

- участие третьей стороны (обычно это Центробанк РФ);

- открытие клиринговых центров (через взаимодействие с ними осуществляется безналичные операции между банковскими учреждениями).

Примечание 3. Клиринг – это, собственно, и есть безналичные расчёты между сторонами за поставленные товары, бумаги, услуги, которые реализуются через взаимный зачёт.

Расшифровка номера

С каких цифр начинается номер, и сколько их в нём?

К/с состоит из 20 цифровых значений. Все цифры обозначают определённые сведения.

Первые пять – номера балансовых счетов (1-го и 2-го порядков).

Примечание 4. Балансовые счета 2-го порядка привязаны к каждому банку персонально. Они отражаются 4-ой и 5-ой цифрами.

Следующее трио – шифр применяемой валюты. Для российских рублей это 810.

Идущая далее цифра – проверочная, она вычисляется автоматически специальным алгоритмом.

10-ый – 17-ый символы обозначают код счёта кредитно-финансовой организации в банке-корреспонденте.

Наконец, последняя тройка идентична последним цифрам БИК.

Итого схема следующая: 5 + 3 + 1 + 8 + 3 = 20.

Разновидности КС

Большая часть крупных российских банков имеет не только отечественные коррсчета, но и заграничные. Это объясняется тем, что многие клиенты хотят по возможности иметь некоторые накопления в зарубежных учреждениях.

Когда к/с в банке-нерезиденте открыт, российская банковская компания может проводить валютные операции по поручению своих пользователей.

Существует три вида к/с:

- “Ностро”. Назначение – расходные операции по оплате услуг юрлиц и физлиц как в Российской Федерации, так и за границей. В данном случае применяется межбанковский канал связи СВИФТ (SWIFT).

- “Лоро”. Этот тип реквизита открывает банк-корреспондент по заявлению банка-респондента. В процессе участие принимать могут несколько сторон, в т.ч. ЦБ РФ. Проведение расчётов – в рублях и в валюте. Осуществляемые по распоряжению респондента операции отражаются в его пассиве.

- “Востро”. Этот счёт открывается заграничным банком в аналогичном российском учреждении. Данный реквизит позволяет проводить операции и в рублях, и в иностранных денежных знаках.

Примечание 5. Коррсчёт всегда должен указываться в случае с внутрироссийскими переводами. В то же время он не обязателен, когда участвуют нерезиденты.

Где посмотреть реквизит?

Чтобы сделать перечисление денег через центробанковскую расчётную сеть, нужно в документах указать:

- БИК;

- ИНН;

- код ОКАТО;

- КПП;

- к/с и р/с отправителя и получателя;

- др.

И здесь возникает вопрос: а как узнать коррсчёт? Только через систему самого банка:

- на официальном сайте (обычно нужные сведения отражены в разделе “Реквизиты”);

- у оператора горячей линии (номер можно посмотреть в разделе “Контакты” на официальном веб-ресурсе);

- в офисе.

Если Вы оформляете перевод в отделении, специалисты самостоятельно пропишут к/c в документе. При необходимости данные будут распечатаны. Нужные цифры есть также в договоре.

Порядок открытия в Центробанке

Когда открывается счёт?

Создание к/c является, фактически, первым шагом в жизни нового банка. После реализации данного этапа организация попадает в государственный реестр Центробанка. Это залог получения лицензии на осуществление профильной деятельности.

Чтобы использовать единую расчётную систему, банк обязан заключить корреспондентский договор с ЦБ: тут нужно заявление – документ заверяется руководителем и главным бухгалтером (подписями и печатью компании).

Стандартный набор документации:

- копия лицензии;

- копии учредительных бумаг;

- свидетельство ОГРН.

Всё это заверяется в нотариальной конторе.

Факт того, что руководитель и главбух действительно занимают свои должности, подтверждается с помощью письма ЦБ.

На карточке с печатью банка подаются образцы подписей лиц, уполномоченных осуществлять операции с деньгами. Сюда же прилагаются копии приказов о назначении сотрудников на те должности, что позволяют утверждать платёжную документацию, а также нотариально заверенные копии их паспортов.

Помимо прочего, предъявляются:

- письмо из Росреестра с кодами статистики;

- выписка со временно действующего накопительного счёта, который используется для денежных перечислений.

Примечание 6. Как мы уже говорили, банк может открыть к/с не только в ЦБ РФ, но и в другой кредитно-финансовой организации. Для ООО требуется список учредителей, для АО – список акционеров. Если речь о филиале, понадобятся нотариальные копии учредительного положения и письмо ЦБ, в котором указывается присвоенный порядковый номер. Филиал всегда действует, руководствуясь доверенностью, выдаваемой головным офисом.

Операции по коррсчёту

С коррсчётом связаны такие операции, как:

- расчётно-кассовые;

- приобретение и продажа акций (ценных бумаг);

- манипуляции с межбанковскими займами/депозитами.

Вдобавок имеют место бюджетные платежи, любые расчёты со внебюджетными фондами и передвижения денег в контексте сотрудничества с Центральным Банком.

При отсутствии финансовых трудностей на корреспондентский счёт всегда приходит больше денежных средств, чем списывается.

Заключение

Без корсчёта невозможно оформить и провести какую-либо финансовую операцию, будь то перевод, поступление денежных средств или платёж. На первый взгляд, узнать данные по реквизиту непросто, однако это вопрос всего лишь нескольких действий. В любом случае, или запрос в интернете, или оператор горячей линии конкретного банка дадут нужные сведения.

Чем отличается расчетный счет от корреспондентского счета? Как узнать корреспондентский счет по расчетному счету.

![]()

Если вы хоть раз задавались вопросами: «Переводить деньги на расчетный счет или корреспондентский?», «Как их различить: что начинается на 3, а что на 4?», получив счет от контрагента, эта статья для вас.

Если коротко, то:

Расчетный счет открывают ИП и юрлица, чтобы принимать оплаты по безналу.

Корреспондентский счет открывает банк в подразделении ЦБ РФ или другой кредитной организации. Он используется для осуществления межбанковских операций.

В платежных реквизитах могут фигурировать оба — важно понимать, как отличить расчетный счет от корреспондентского, и для каких целей используется каждый из них. Об этом и поговорим:

Прежде, чем перевести кому-то деньги, нужно проверить контрагента, потому что из-за неблагонадежного клиента или партнера счет вашей компании может быть заблокирован по 115-ФЗ. Не знаете, как?

Что такое расчетный счет?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Существует также понятие банковский счет. «Банковский счет — это расчетный счет или корреспондентский?», спросите вы. Правильный ответ — расчетный.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Нужно вывести деньги со счета ООО? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

Нужно вывести деньги со счета ИП? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

С помощью расчетного счета клиент банка может выполнять следующие операции:

- выполнять переводы необходимых сумм для оплаты поставщикам товаров и услуг, а также осуществлять перечисление обязательных платежей (налогов и взносов в государственные внебюджетные фонды);

- оприходование наличных для дальнейшего выполнения необходимых платежей (за соблюдением кассовой дисциплины – отсутствием превышения суммы денежных средств в кассе установленному банком максимальному значению, тщательно следит финансовое учреждение);

- получение наличных для выдачи их под отчет (на командировки, для приобретения товаров, представительские расходы и так далее) или для выплаты зарплаты.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

Что такое корреспондентский счет?

Корреспондентский счет — аналог расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ.

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета. Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее. Однако финансовых учреждений в стране сейчас насчитывается более 500, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.

В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

- ностро – так называется счет банка, на котором он держит средства у других банков;

- лоро – это счет, который открыт другим банком в банке корреспонденте;

- востро – это специфический счет, он открывается только в случае привлечения для расчетов международного банковского учреждения (в российской банковской практике он почти не используется, его чаще заменяют счета типа лоро или ностро).

В ситуации, когда организация оформляет платежное поручение для перечисления средств контрагенту в другой банк, она обязана в документе указать не только реквизиты расчетного счета, но и сведения о финансовой организации партнера (для этого потребуется узнать корреспондентский счет, БИК, наименование банка). Это позволит банку плательщика оперативно перечислить средства со своего корреспондентского счета партнеру, а тому — зачислить полученные средства на счет контрагента. Чем быстрее выполняются данные операции, тем быстрее поставщик увидит денежные средства у себя на счете и, например, начнет отгрузку товара.

Как узнать корреспондентский счет по расчетному счету? Это несложно — можно обойтись и без номера расчетного счета. Есть 3 варианта:

- посмотреть в разделе «Реквизиты» на сайте банка;

- позвонить по номеру горячей линии (быть клиентом этого банка не обязательно);

- посетить отделение банка.

Если составляете платежное поручение в личном кабинете банка, корреспондентский счет отобразится автоматически после ввода других сведений о получателе.

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Расчетный счет и корреспондентский счет: какая разница

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

| Расчетный счет организации | Корреспондентский счет банка |

|---|---|

| Имеется только у юридических лиц и индивидуальных предпринимателей | Используется при осуществлении расчетов между банками, открывается одним банком в другом или обоими финансовыми учреждениями в Центральном Банке РФ |

| Может использоваться для получения кредита в банке | Применяется только для расчетных операций, кредиты Банка России предоставляются финансовым организациям на другие счета |

| Требуется для перечисления средств от отправителя и получателя при помощи банковской системы | Требуется для осуществления межбанковских переводов с привлечением дополнительных финансовых организаций или Центрального Банка |

| Основанием для проведения операции является платежное поручение компании или ИП | Основанием для выполнения операции является платежное поручение финансовой организации |

Выставляя счет, вы можете задаться вопросом: «Какой счет указывать: расчетный или корреспондентский?». Ответ: оба. Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Законодательство не обязывает предпринимателей для работы открывать банковские счета. Но это необходимо, если предстоят безналичные расчеты с покупателями и заказчиками. Перечислять деньги в бюджет в качестве оплаты налогов и взносов удобнее через банк.

Для запуска ресторана в России, согласно требованиям 54-ФЗ, вам нужно заключить договор с ОФД (оператором фискальных данных) и собрать документы для фискализации, в том числе и на фискальный регистратор.

24 Сентября 2018

Сроки сдачи отчетности в октябре 2018 года

21 Сентября 2018

- Бухгалтерское сопровождение

- Аутсорсинг бухгалтерии

- Бухгалтерские консультации

- Регистрация ООО

- Регистрация ИП

- Бухгалтерское сопровождение ООО

- Бухгалтерское сопровождение ИП

- Расчет заработной платы

- Чат Бухгалтер

- Мой Фингуру

- Заявка

- Контакты

- Цены

- Блог

- Акции

- Партнеры

- Рекомендуй и зарабатывай

- Карта сайта

Фингуру 127051, Москва, улица Неглинная 17, строение 2