Товары принятые на комиссию

Понятие и правила комиссионной торговли

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Понятие комиссионной торговли

- Нормативные акты

- Разновидности магазинов

- Правила комиссионной торговли

- Бухучет продажи товара

- Бухгалтерские проводки

- Особенности налогообложения

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Вопрос: Как отразить в учете организации-комитента реализацию товара через комиссионера, участвующего в расчетах с покупателем, если по условиям договора комиссии комитент возмещает расходы комиссионера на хранение этого товара?

Фактическая себестоимость переданного на комиссию товара по данным бухгалтерского учета составляет 300 000 руб. и равна цене приобретения товара по данным налогового учета. Согласно договору цена реализации товара составляет 480 000 руб. (с учетом НДС 80 000 руб.). Комиссионное вознаграждение установлено в размере 48 000 руб. (в том числе НДС 8 000 руб.). Возмещаемые комитентом расходы комиссионера на хранение товара составили 12 000 руб. (в том числе НДС 2 000 руб.).

Отчет комиссионера принят комитентом в отчетном периоде, в котором реализован товар. Плата за товар получена комиссионером от покупателя и перечислена комитенту в следующем отчетном периоде, после чего комитент перечислил комиссионеру причитающиеся по договору комиссии суммы.

Организация-комитент применяет метод начисления в налоговом учете.

Посмотреть ответ

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Вопрос: Нужно ли комитенту на УСН уплатить НДС, если комиссионер при реализации его товара выставил покупателю счет-фактуру с выделенной суммой НДС?

Посмотреть ответ

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

- Если товар удалось продать, деньги поступают комитенту на третий день.

- Для получения средств нужно иметь при себе паспорт, квитанцию, выданную комиссионным магазином.

- Если товар не удалось продать, он возвращается комитенту. Последний должен компенсировать затраты продавца на хранение. Они не могут превышать 3% от стоимости продукции.

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

Вопрос: Признается ли розничной торговлей реализация комиссионерами и агентами карт экспресс-оплаты услуг (связи, IP-телефонии, сети Интернет и т.п.) и sim-карт для мобильных телефонов?

Посмотреть ответ

Нормативные акты

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

Разновидности магазинов

Комиссионные точки классифицируются в зависимости от специфики своей деятельности:

- Реализация имущества б/у (к примеру, секонд-хенды).

- Реализация новых товаров с уценкой.

- Смешанная продажа (конфискат, производственные остатки, новые вещи с уценкой).

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

- Наличный расчет.

- Безнал.

- Наличие рассрочек.

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

- Реквизиты обеих сторон.

- Описание передаваемого имущества: степень износа, наличие брака, наименование, количество.

- Стоимость продукции.

- Размер вознаграждения.

- Возможности для оценки имущества.

- Сроки, отведенные для продажи товара.

- Условия расчетов.

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

- Изделия, изъятые из оборота.

- Товар, реализация которого ограничена.

- Продукция для лечения болезней.

- Товары личной гигиены.

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Бухгалтерские проводки

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

- ДТ004. Получение имущества от собственника.

- ДТ62 КТ76. Продажа изделий комиссионным магазином.

- КТ004. Списание с забалансового счета стоимости изделий.

- ДТ76 КТ76. Расходы продавца, связанные с реализацией продукции.

- ДТ76 КТ51. Оплата хранения изделий.

- ДТ76 КТ90-1. Выручка от посреднических услуг.

- ДТ90-3 КТ68. Исчисление НДС с выручки от посреднических услуг.

- ДТ51 КТ62. Перевод средств от покупателя.

- ДТ76 КТ51. Перечисление средств бывшему собственнику имущества.

- ДТ51 КИ76. Получение возмещения расходов от собственника.

Проводки подтверждаются первичными документами.

Особенности налогообложения

На протяжении 5 дней после продажи товара покупателю выставляется счет-фактура. Посреднические услуги, которые оказывает комиссионный магазин, облагаются НДС. Налоговой базой является размер вознаграждения, которое выплачивается продавцу. НДС, начисленный с вознаграждения, фиксируется на ДТ счета 90.

Выручка от реализации имущества не будет учтена в целях обложения налогами в составе доходов продавца. Соответствующее указание дано в пункте 1 статьи 251 НК РФ. Траты продавца, которые будут возмещаться, не считаются расходами на основании пункта 9 статьи 270 НК РФ.

Комиссионная торговля. Учет у комиссионера. Примеры

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Гражданско-правовые отношения

В соответствии с п. 1 ст. 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если в сделке назван комитент (абз. 2 п. 1 ст. 990 ГК РФ). Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ).

По исполнении поручения организация (комиссионер) обязана представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ). Комиссионер вправе удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 997 ГК РФ).

Согласно ст. 1001 ГК РФ комиссионер имеет право на возмещение расходов, связанных с исполнением поручения комиссионера, за исключением расходов на хранение имущества комитента, если иное не установлено в договоре комиссии.

На практике комиссионер по договорам комиссии реализует товар комитета или приобретает товар для комитента.

Рассмотрим порядок бухгалтерского и налогового учета подобных операций.

Реализация комиссионером товара комитента

Бухгалтерский учет

Поскольку собственником полученной комиссионером для реализации продукции остается комитент, комиссионер учитывает эту продукцию на забалансовом счете 004 «Товары, принятые на комиссию» по цене, предусмотренной в приемо-сдаточных документах (то есть по цене, согласованной с комитентом).

При продаже продукции комитента ее стоимость списывается комиссионером с указанного забалансового счета (п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

На дату отгрузки покупателю продукции комитента комиссионер отражает в учете дебиторскую задолженность покупателя по оплате продукции и кредиторскую задолженность перед комитентом в размере продажной цены данной продукции.

При этом в бухгалтерском учете комиссионера производится запись по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет «Расчеты с комитентом».

Денежные средства, поступившие комиссионеру от покупателя и подлежащие перечислению комитенту после удержания из них суммы комиссионного вознаграждения, не признаются ни доходами, ни расходами организации-комиссионера (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Выручка, связанная с оказанием услуг комиссионером (комиссионное вознаграждение), является доходом от обычных видов деятельности и отражается в бухгалтерском учете по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 76, аналитический счет «Расчеты с комитентом» (п. 5 ПБУ 9/99, Инструкция по применению Плана счетов). Выручка от оказания посреднических услуг признается на дату утверждения комитентом отчета комиссионера (п. 12 ПБУ 9/99).

Налог на добавленную стоимость (НДС)

Порядок оформления счетов-фактур, Правила ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, применяемых при расчетах по налогу на добавленную стоимость, регламентируются Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

При реализации продукции комитента организация-комиссионер в течение пяти календарных дней с даты отгрузки выставляет покупателю от своего имени счет-фактуру, который регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге продаж (пп. «а» п. 1 Правил заполнения счетов-фактур, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 6 п. 20 Правил ведения книги продаж, см. также Письмо Минфина России от 23.04.2012 N 03-07-09/40).

Комиссионер сообщает комитенту реквизиты выставленного покупателю счета-фактуры, после чего получает от комитента счет-фактуру с аналогичными данными. Полученный от комитента счет-фактура регистрируется комиссионером в ч. 2 журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге покупок (пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, пп. «в» п. 19 Правил ведения книги покупок).

Операции по реализации посреднических услуг являются объектом налогообложения по НДС.

При этом в налоговую базу включаются суммы комиссионного вознаграждения (пп. 1 п. 1 ст. 146, п. 1 ст. 156 Налогового кодекса РФ).

На сумму своего вознаграждения, предусмотренного договором комиссии, организация-комиссионер выставляет комитенту счет-фактуру, который регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур, а также в книге продаж (п. 1, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 20 Правил ведения книги продаж).

Сумма НДС, исчисленная с комиссионного вознаграждения, отражается по дебету счета 90, субсчет 90-3 «Налог на добавленную стоимость», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Налог на прибыль организаций

Выручка от продажи продукции комитента, поступившая на расчетный счет комиссионера и подлежащая перечислению комитенту, для целей налогообложения прибыли не учитывается в доходах комиссионера (пп. 9 п. 1 ст. 251 НК РФ).

Затраты, понесенные комиссионером в интересах комитента и возмещаемые последним для целей налогообложения прибыли не признаются расходом комиссионера (п. 9 ст. 270 НК РФ).

Налогооблагаемым доходом комиссионера признается сумма комиссионного вознаграждения (без учета НДС) на дату утверждения комитентом отчета комиссионера (п. п. 1, 2 ст. 249, п. 1 ст. 248, п. п. 1, 3 ст. 271 НК РФ).

Как отражаются в учете организации-комиссионера операции по реализации продукции комитента, а также возмещение комитентом расходов комиссионера на хранение этой продукции в соответствии с условиями договора комиссии? Денежные средства в счет возмещения указанных затрат перечисляются комитентом на расчетный счет комиссионера после исполнения поручения по договору комиссии.

Организация-комиссионер получила от комитента для реализации продукцию, продажная цена которой установлена договором комиссии в сумме 590 000 руб. (в том числе НДС 90 000 руб.).

Комиссионное вознаграждение составляет 7% от продажной цены и удерживается комиссионером из средств, получаемых от покупателя продукции.

В рамках исполнения поручения комитента организация понесла расходы, связанные с хранением продукции, в сумме 30 000 руб. (с учетом НДС).

В соответствии с условиями договора комиссии расходы на хранение продукции подлежат возмещению комитентом.

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления.

Затраты на оплату услуг по хранению продукции, подлежащие возмещению комитентом, не признаются расходами комиссионера и отражаются в учете как возникновение кредиторской задолженности комиссионера по оплате этих услуг и дебиторской задолженности комитента по их возмещению.

При этом производится бухгалтерская запись по кредиту счета 76, аналитический счет «Расчеты по оплате услуг по хранению продукции комитента», в корреспонденции с дебетом счета 76, аналитический счет «Расчеты с комитентом» (п. 3, абз. 4, 5 п. 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Денежные средства, полученные от комитента в счет возмещения указанных затрат, не признаются доходом организации (п. 2 ПБУ 9/99).

Счет-фактуру, выставленный комиссионеру за услуги по хранению, комиссионер регистрирует в ч. 2 журнала учета полученных и выставленных счетов-фактур без регистрации в книге покупок (пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур). Копию указанного счета-фактуры комиссионер передает комитенту (пп. «а» п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Комиссионер выставляет комитенту счет-фактуру исходя из показателей счета-фактуры, выставленного комиссионеру за услуги по хранению. Данный счет-фактуру комиссионер регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур без регистрации в книге продаж (п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 3 Правил ведения книги продаж).

Затраты, понесенные комиссионером в интересах комитента и возмещаемые последним (в данном случае — расходы по хранению продукции комитента), для целей налогообложения прибыли не признаются расходом комиссионера (п. 9 ст. 270 НК РФ).

«Правила комиссионной торговли непродовольственными товарами»

Комиссионная торговля непродовольственными товарами регулируются следующими нормативными актами:

1. Гражданским кодексом РФ (далее — ГК РФ);

2. Законом Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей);

3. Постановлением Правительства Российской Федерации от 06.07. 1998 г. № 569 «Правила комиссионной торговли непродовольственными товарами» (далее — «Правила»).

Правила комиссионной торговли непродовольственными товарами регулируют отношения между комиссионером и комитентом по договору комиссии, а также между комиссионером и покупателем при продаже непродовольственных товаров, принятых на комиссию.

Основные понятия, используемые в комиссионной торговле непродовольственными товарами.

Комиссионер — это организация независимо от организационно-правовой формы, а также индивидуальный предприниматель, принимающие товары на комиссию и реализующие эти товары по договору розничной купли-продажи (далее именуется — договор).

Комитент — это гражданин, сдающий товар на комиссию с целью продажи товара комиссионером за вознаграждение.

Покупатель — это гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (п.1 Правил).

Пунктом 2 Правил определено, что товары на комиссию принимаются от граждан Российской Федерации, иностранных граждан, лиц без гражданства.

По соглашению между комиссионером и комитентом на комиссию принимаются новые и бывшие в употреблении непродовольственные товары (п.8 Правил).

Индивидуальный предприниматель, осуществляющий комиссионную торговлю товарами, должен предоставить комитенту и покупателю информацию о государственной регистрации и наименовании зарегистрировавшего его органа.

Порядок прием товаров на комиссию

(порядок заключения и расторжения договора)

Прием товаров на комиссию оформляется путем составления документа (договор комиссии, квитанция, накладная и другие виды), подписываемого комиссионером и комитентом, в котором должны содержаться следующие сведения:

— номер документа, дата его составления;

— наименование и реквизиты сторон (адрес, расчетный счет, телефон комиссионера, паспортные данные или данные иного документа, удостоверяющего личность комитента);

— степень износа и недостатки бывшего в употреблении товара;

— размер и порядок уплаты комиссионного вознаграждения;

— условия принятия товара на комиссию;

— порядок проведения и размер уценки товара;

— сроки реализации товара до и после его уценки;

— условия и порядок возврата комитенту не проданного комиссионером товара;

— условия и порядок расчетов между комиссионером и комитентом;

— размер оплаты расходов комиссионера по хранению товара, принятого на комиссию, если по соглашению сторон эти расходы подлежат возмещению (п.9 Правил).

При этом вид документа устанавливается комиссионером самостоятельно.

Законом и иными правовыми актами могут быть предусмотрены особенности отдельных видов договора комиссии (п.3 ст. 990 ГК РФ).

В документ, которым оформляется прием товаров на комиссию, по соглашению сторон могут быть включены дополнительные условия, не ущемляющие права комитента.

Если на комиссию сдается несколько товаров, их наименования и цены могут указываться в перечне товаров, являющемся неотъемлемой частью документа, которым оформляется прием товаров на комиссию. Указанный документ составляется в двух экземплярах. Первый экземпляр вручается комитенту, второй остается у комиссионера.

На автомобили, мотоциклы и другие виды мототехники (транспортные средства), номерные агрегаты к ним как отечественного, так и иностранного производства, подлежащие государственной регистрации в установленном законодательством Российской Федерации порядке при приеме на комиссию предъявляются дополнительные требования, а именно при наличии документов, удостоверяющих право собственности на транспортные средства и агрегаты к ним, снятие их с учета в связи с продажей, а также при наличии временного регистрационного знака «транзит» (п. 10 Правил).

— изъятые из оборота, розничная продажа которых запрещена или ограничена;

— не подлежащие возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации: товары для профилактики и лечения заболеваний в домашних условиях; предметы личной гигиены; парфюмерно-косметические товары; изделия швейные и трикотажные бельевые, изделия чулочно-носочные; изделия и материалы, контактирующие с пищевыми продуктами, из полимерных материалов, в том числе для разового использования; товары бытовой химии; лекарственные средства (п.15 Правил).

При приеме товара на комиссию к нему прикрепляется товарный ярлык, а на мелкие изделия (часы, бусы, броши и другие аналогичные изделия) — ценник с указанием номера документа, оформляемого при приеме товара, и цены, а также указываются сведения, характеризующие состояние товара: новый, бывший в употреблении, степень износа, основные товарные признаки, недостатки товара (п. 16 Правил).

В отношении принятых на комиссию транспортных средств в эти сведения включаются идентификационный номер, марка, модель транспортного средства, наименование (тип), год выпуска, номера двигателя, шасси (рамы), кузова (прицепа), регистрационного знака «транзит», цвет кузова (кабины), пробег по данным спидометра, серия и номер паспорта транспортного средства, а в отношении транспортного средства, ввезенного на территорию Российской Федерации, также указывается номер и дата документа, подтверждающего его таможенное оформление в соответствии с законодательством Российской Федерации.

Перечень товаров, принятых на комиссию, и товарный ярлык подписываются комиссионером и комитентом.

В случае, когда на комиссию принимается товар, в отношении которого должна быть представлена информация о подтверждении соответствия товара установленным требованиям, сроках годности или сроках службы, однако такая информация отсутствует, комиссионер при продаже такого товара обязан представить покупателю информацию о том, что соответствие товара установленным требованиям должно быть подтверждено, на него должен быть установлен срок годности или срок службы, но сведения об этом отсутствуют.

Комитент вправе в любое время отказаться от исполнения договора комиссии, отменив данное комиссионеру поручение. Комиссионер вправе требовать возмещения убытков, вызванных отменой поручения.

Комиссионер не вправе, если иное не предусмотрено договором комиссии, отказаться от его исполнения, за исключением случая, когда договор заключен без указания срока его действия. В этом случае комиссионер должен уведомить комитента о прекращении договора не позднее, чем за 30 дней, если более продолжительный срок уведомления не предусмотрен договором (п.20 Правил; п.1 ст.1004 ГК РФ).

Определение цены товара, принятого на комиссию и условия продажи товаров, принятых на комиссию

Деньги за проданный товар выплачиваются комиссионером комитенту не позднее, чем на третий день после продажи товара (п.33Правил).

Комитент обязан уплатить комиссионеру вознаграждение. Размер комиссионного вознаграждения определяется соглашением сторон (п.23 Правил).

Комиссионер, отказавшийся от исполнения поручения, сохраняет право на комиссионное вознаграждение за сделки, совершенные им до прекращения договора, а также на возмещение понесенных до этого момента расходов. Иное может быть предусмотрено договором. Если же договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер сохраняет право на комиссионное вознаграждение, а также на возмещение понесенных расходов (п.23 Правил).

Комиссионеру может быть предоставлено комитентом право отступать от его указаний без предварительного запроса. В этом случае комиссионер обязан в разумный срок уведомить комитента о допущенных отступлениях, если иное не предусмотрено договором комиссии (п.26 Правил).

Обнаружение недостатков в товаре

Новый товар с недостатками, не обнаруженными при приеме его на комиссию и выявленными до продажи (передачи) покупателю, снимается с реализации и возвращается комитенту, если не доказано, что недостатки возникли по вине комиссионера, без оплаты расходов комиссионера по хранению товара. По соглашению сторон может быть определен иной порядок использования этого товара.

Комиссионер, не застраховавший находящееся у него имущество комитента, отвечает за это лишь в случаях, когда комитент предписал ему застраховать имущество за счет комитента либо страхование этого имущества комиссионером предусмотрено договором комиссии или обычаями делового оборота (п. 27 Правил).

Покупатель, которому продан товар с недостатками, если они не были оговорены комиссионером, по своему выбору вправе:

потребовать замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

потребовать соразмерного уменьшения покупной цены;

При этом покупатель вправе потребовать также полного возмещения убытков, причиненных ему вследствие продажи товара ненадлежащего качества.

Требования покупателя о соразмерном уменьшении покупной цены товара, возмещении расходов на исправление недостатков товара покупателем или третьим лицом, возврате уплаченной за товар денежной суммы, а также требование о возмещении убытков, причиненных покупателю вследствие продажи товара ненадлежащего качества либо предоставления ненадлежащей информации о товаре, подлежат удовлетворению продавцом (изготовителем, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) в течение 10 дней со дня предъявления соответствующего требования.

В случае обнаружения в технически сложном товаре недостатков покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за такой товар суммы либо предъявить требование о его замене на товар этой же марки (модели, артикула) или на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены в течение 15 дней со дня передачи покупателю такого товара. По истечении этого срока указанные требования подлежат удовлетворению в одном из следующих случаев:

обнаружение существенного недостатка товара;

нарушение установленных Законом «О защите прав потребителей» сроков устранения недостатков товара;

невозможность использования товара в течение каждого года гарантийного срока в совокупности более чем 30 дней вследствие неоднократного устранения его различных недостатков (п.29 Правил).

Порядок и размеры уценки товаров, принятых на комиссию.

Способ уведомления комитента о вызове и сроки его явки определяются соглашением сторон.

При отказе комитента от уценки ему возвращается товар с возмещением комиссионеру расходов по его хранению, если это предусмотрено договором.

Проведение оценок товара отражается в прилагаемом к договору перечне товаров, принятых на комиссию, товарном ярлыке или ценнике (п.30 Правил).

Порядок расчетов комиссионера с комитентом за проданный товар.

В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

Выплата денег за проданный товар, а также возврат принятого на комиссию, но непроданного товара производятся по предъявлении комитентом документа, подтверждающего заключение договора комиссии, паспорта или иного документа, удостоверяющего личность комитента.

По желанию комитента выплата ему денег за проданный товар может производиться комиссионером по безналичному расчету через кредитные организации (п.33 Правил).

ФБУЗ «Центр гигиены и эпидемиологии в Камчатском крае»

Консультационный центр по защите прав потребителей.

(c) ФБУЗ «Центр гигиены и эпидемиологии в Камчатском крае», 2006-2021 г.

Если Вы не нашли необходимую информацию, попробуйте зайти на старую версию сайта

Адрес: 683004,г. Петропавловск-Камчатский, ул. Рябиковская, 22-б, Камчатский край

РОСПОТРЕБНАДЗОР ПО АК

РОСПОТРЕБНАДЗОР ПО АК

О комиссионной торговле — Полезная информация

О комиссионной торговле

О комиссионной торговле

В Управление Роспотребнадзора часто поступают вопросы от потребителей и предпринимателей об отношениях, возникающих при комиссионной торговле.

Правила комиссионной торговли непродовольственными товарами, утвержденные постановлением Правительства Российской Федерации от 6 июня 1998 года № 569 (в послед. ред.), разработаны в соответствии с Законом Российской Федерации «О защите прав потребителей» и регулируют отношения между комиссионером и комитентом по договору комиссии, а также между комиссионером и покупателем при продаже непродовольственных товаров, принятых на комиссию.

В соответствии с настоящими Правилами под комиссионером понимается организация независимо от организационно — правовой формы, а также индивидуальный предприниматель, принимающие товары на комиссию и реализующие эти товары по договору розничной купли — продажи (далее именуется — договор).

Под комитентом понимается гражданин, сдающий товар на комиссию с целью продажи товара комиссионером за вознаграждение.

Под покупателем понимается гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Вопрос 1. Какие товары могут быть приняты на комиссию?

Ответ: По соглашению между комиссионером и комитентом на комиссию принимаются новые и бывшие в употреблении непродовольственные товары. Товары на комиссию принимаются от граждан Российской Федерации, иностранных граждан, лиц без гражданства.

Не принимаются на комиссию товары:

- которые в соответствии с законодательством Российской Федерации изъяты из оборота;

- розничная продажа которых запрещена или ограничена;

- товары, не подлежащие возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, а именно товары для профилактики и лечения заболеваний в домашних условиях;

- предметы личной гигиены;

- парфюмерно-косметические товары;

- изделия швейные и трикотажные бельевые;

- изделия чулочно-носочные;

- изделия и материалы, контактирующие с пищевыми продуктами, из полимерных материалов, в том числе для разового использования;

- товары бытовой химии;

- лекарственные средства.

Транспортные средства (автомобили, мотоциклы и другие виды мототехники), номерные агрегаты к ним как отечественного, так и иностранного производства, подлежащие государственной регистрации в установленном законодательством Российской Федерации порядке, принимаются на комиссию при наличии документов, удостоверяющих право собственности на транспортные средства и агрегаты к ним, снятие их с учета в связи с продажей, а также при наличии временного регистрационного знака «транзит», выдаваемого на транспортные средства уполномоченными государственными органами.

Транспортные средства, зарегистрированные в других государствах и временно ввезенные на территорию Российской Федерации гражданами, принимаются на комиссию при наличии паспортов транспортных средств, выданных в установленном порядке таможенными органами Российской Федерации.

Вопрос 2. Как правильно должен быть оформлен прием товаров на комиссию?

Ответ: Прием товаров на комиссию оформляется путем составления документа (договор комиссии, квитанция, накладная и другие виды), подписываемого комиссионером и комитентом, в котором должны содержаться следующие сведения:

- номер документа, дата его составления;

- наименование и реквизиты сторон (адрес, расчетный счет, телефон комиссионера, паспортные данные или данные иного документа, удостоверяющего личность комитента);

- наименование товара;

- степень износа и недостатки бывшего в употреблении товара;

- цена товара;

- размер и порядок уплаты комиссионного вознаграждения;

- условия принятия товара на комиссию;

- порядок проведения и размер уценки товара;

- сроки реализации товара до и после его уценки;

- условия и порядок возврата комитенту не проданного комиссионером товара;

- условия и порядок расчетов между комиссионером и комитентом;

- размер оплаты расходов комиссионера по хранению товара, принятого на комиссию, если по соглашению сторон эти расходы подлежат возмещению.

Вид документа устанавливается комиссионером самостоятельно.

Если на комиссию сдается несколько товаров, их наименования и цены могут указываться в перечне товаров, являющемся неотъемлемой частью документа, которым оформляется прием товаров на комиссию.

Указанный документ составляется в двух экземплярах. Первый экземпляр вручается комитенту, второй остается у комиссионера

Товары на комиссию принимаются от граждан по предъявлении паспорта или иного документа, удостоверяющего личность.

Вопрос 3. На некоторых товарах, реализуемых в комиссионных магазинах, имеется ярлык, на других он отсутствует. Обязательно ли на комиссионных товарах должен быть ярлык и что в нем должно быть указано?

Ответ: При приеме товара на комиссию к нему прикрепляется товарный ярлык, а на мелкие изделия (часы, бусы, броши и другие аналогичные изделия) – ценник с указанием номера документа, оформляемого при приеме товара, и цены.

В перечне товаров, принятых на комиссию, и товарном ярлыке указываются сведения, характеризующие состояние товара:

- новый;

- бывший в употреблении;

- степень износа;

- основные товарные признаки;

- недостатки товара.

В отношении принятых на комиссию транспортных средств в эти сведения включаются:

- идентификационный номер;

- марка,

- модель транспортного средства,

- наименование (тип),

- год выпуска,

- номера двигателя, шасси (рамы), кузова (прицепа),

- регистрационного знака «транзит»,

- цвет кузова (кабины),

- пробег по данным спидометра,

- серия и номер паспорта транспортного средства,

- в отношении транспортного средства, ввезенного на территорию Российской Федерации, также указывается номер и дата документа, подтверждающего его таможенное оформление в соответствии с законодательством Российской Федерации.

Перечень товаров, принятых на комиссию, и товарный ярлык подписываются комиссионером и комитентом.

Вопрос 4. Товар сдан в комиссионный магазин 3 дня назад, но до сих пор не появился в продаже. В какой срок принятый на комиссию товар должен поступить в продажу?

Ответ: Товар, принятый на комиссию, должен поступить в продажу не позднее следующего дня после его приема, за исключением выходных и праздничных дней.

В случае задержки в поступлении товара в продажу по вине комиссионера последний уплачивает комитенту за каждый день просрочки неустойку в размере трех процентов суммы вознаграждения. По соглашению сторон может быть установлен более высокий размер неустойки.

Вопрос 5. Потребитель М. приобрел в комиссионном магазине пылесос, на который, со слов продавца, еще не закончился гарантийный срок, но документов, подтверждающих это, не дал.

Ответ: При продаже товара, имеющего гарантийный срок, если он не истек, покупателю передается полученный от комитента гарантийный талон, технический паспорт, сервисная книжка или иной заменяющий ее документ, подтверждающий право покупателя на использование оставшегося гарантийного срока.

Вопрос 6. Потребитель В. приобрел в комиссионном магазине электрическую плиту, но, спустя 3 месяца, обнаружил, что плита не исправна (не нагревается жарочный шкаф). Как может поступить потребитель в таком случае?

Ответ: Покупатель, которому продан товар ненадлежащего качества, если его недостатки не были оговорены комиссионером, вправе по своему выбору потребовать:

- замены на товар аналогичной марки (модели, артикула);

- замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

- соразмерного уменьшения покупной цены;

- незамедлительного безвозмездного устранения недостатков товара;

- возмещения расходов на устранение недостатков товара.

При этом покупатель вправе потребовать также полного возмещения убытков, причиненных ему вследствие продажи товара ненадлежащего качества.

Требования об устранении недостатков или о замене товара, указанные в абзацах втором и пятом, могут быть предъявлены покупателем, если иное не вытекает из характера товара или существа обязательства.

Вместо предъявления указанных требований, покупатель вправе отказаться от приобретенного товара и потребовать возврата уплаченной за товар денежной суммы.

При этом покупатель по требованию комиссионера и за его счет должен возвратить полученный товар ненадлежащего качества.

Новый товар с недостатками, не обнаруженными при приеме его на комиссию и выявленными до продажи (передачи) покупателю, снимается с реализации и возвращается комитенту, если не доказано, что недостатки возникли по вине комиссионера, без оплаты расходов комиссионера по хранению товара. По соглашению сторон может быть определен иной порядок использования этого товара.

Вопрос 7. Может ли магазин самостоятельно уценить принятый на комиссию товар?

Ответ: Порядок и размеры уценки товаров, принятых на комиссию, согласовываются комиссионером и комитентом при заключении договора комиссии.

При отказе комитента от уценки ему возвращается товар с возмещением комиссионеру расходов по его хранению, если это предусмотрено договором.

Проведение оценок товара отражается в прилагаемом к договору перечне товаров, принятых на комиссию, товарном ярлыке или ценнике

Вопрос 8. Гражданин Т. сдал в комиссионный магазин мебельный гарнитур, который был продан, практически сразу, но денег за проданный товар не может получить уже в течение 3 месяцев. Каковы сроки выплаты денег комитенту?

Ответ: Деньги за проданный товар выплачиваются комиссионером комитенту не позднее чем на третий день после продажи товара. Выплата денег за проданный товар, а также возврат принятого на комиссию, но непроданного товара производятся по предъявлении комитентом документа, подтверждающего заключение договора комиссии, паспорта или иного документа, удостоверяющего личность комитента. По желанию комитента выплата ему денег за проданный товар может производиться комиссионером по безналичному расчету через кредитные организации.

Вопрос 9. Может ли быть продан комиссионный товар по цене выше или ниже той, что была согласована с комитентом?

Ответ: В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

Комиссионер, продавший товар по цене ниже согласованной с комитентом, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать товар по согласованной цене и продажа по более низкой цене предупредила еще большие убытки. В случае, когда комиссионер был обязан предварительно запросить комитента, комиссионер должен также доказать, что он не имел возможности получить предварительно согласие комитента на отступление от его указаний.

Комиссионная торговля в Рознице 2. С чем ее едят?

Рейтинг: 466

Всякие новинки, как обычно, приходят тихо. Несколько строк в разделе «Что нового?» и все. Где, кто, как? Со временем появятся правильные книги, где как следует пережуют тему. Но когда они будут? И потом, еще нужно найти в себе силы, чтобы не заснуть и прочесть их. А пока пионеры засучивают рукава и ведут собственное расследование.

Потыкавшись в несколько сайтов, в поисках комиссионной торговли в рознице, и каждый раз попадая на копию официального релиза, понял, что в этот раз придется ковыряться самостоятельно.

Комиссионная торговля в рознице появилась, начиная с релиза 2.2.10. Если хотите ее использовать, а не пилить свое решение, обновитесь до актуального релиза. В первоначальном виде комиссионная торговля представляла недоделанный огрызок, но нужно признать, что постепенно, с новыми обновлениями она стала все более похожа на что-то более цельное. Поэтому не забудьте совет об актуальном релизе.

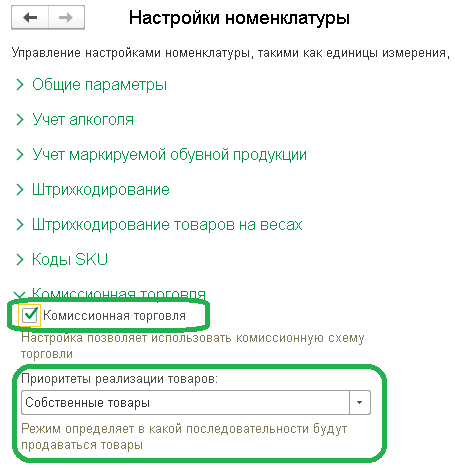

Чтобы комиссионная торговля стала доступной, нужно включить режим «Комиссионная торговля»

Только не ищите эту галку в настройках Продажа, Маркетинг или Закупки. Нет ее там. Разработчик припрятал ее в раздел Номенклатура. Кажется это странное решение. Но спорить не будем, может архитекторы в это время были на конференции в Таиланде.

Там же находится и вторая настройка, уже по управлению порядком реализации одинакового товара.

Вариантов два: Сначала собственные, а потом Комиссионные или наоборот. Выбирать его нужно в зависимости от мнения руководства или, на крайний случай, состояния вашей любви к комитентам.

Прием комиссионного товара

Правильная торговля всегда начинается с приема товара. Работа с комиссионным товаром имеет особенности. Как отделить комиссионный товар от обычного?

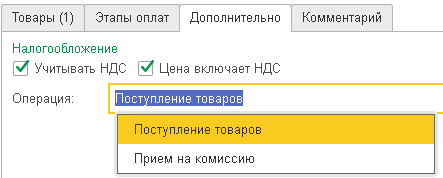

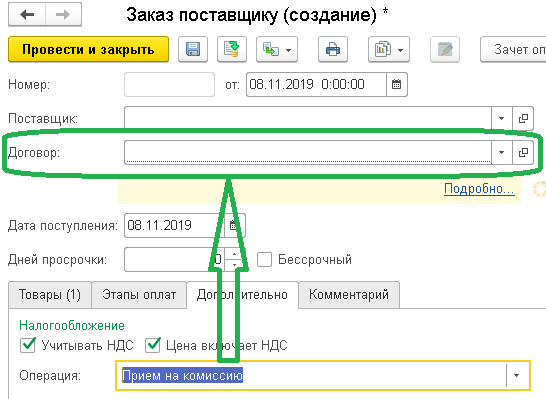

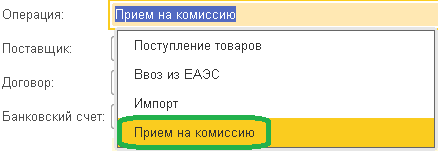

Создаем Заказ поставщику. На закладке Дополнительно как раз и находится поле, управляющее режимом прихода комиссионного товара.

В обычном состоянии Операция – это Поступление товаров. Но если ее раскрыть, то обнаружится еще и Прием на комиссию.

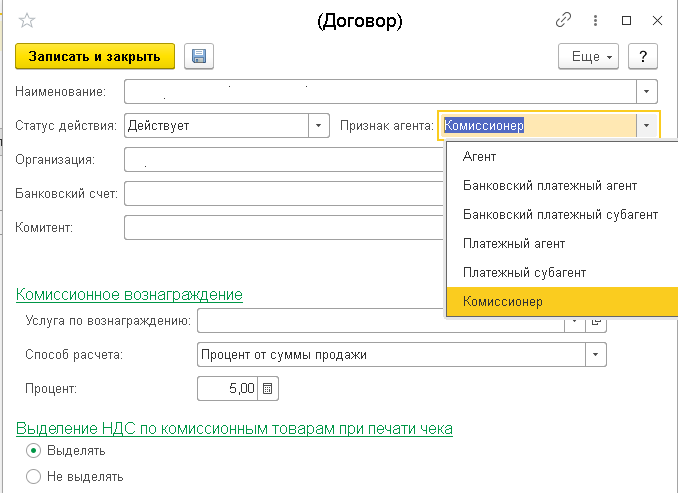

Включение его преображает форму — появляется реквизит Договор.

Сюда нужно вставить договор. В рознице он скорее договорчик, лишь отдаленно смахивающий на взрослые договоры из больших конфигураций, но для простых операций сойдет.

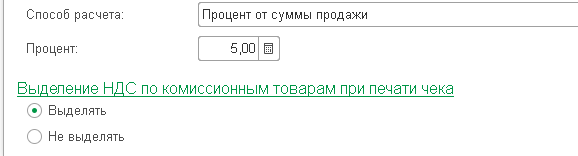

Лицо его меняется в зависимости от признака агента:

— для комиссий можно задать способ расчета вознаграждения

— для агентов указать их реквизиты для печати чека.

Проведенный документ Заказ поставщику заботится о нас, формируя движения по заказам, чтобы не забыть у кого что заказано.

Финальная часть прихода комиссионного товара — создание документа Поступление.

Его можно создавать на основании заказа поставщику, если в организации все налажено по серьезному, или без заказа. При оформлении поступления без заказа, нужно правильно указать операцию – по умолчанию она норовит быть просто Поступление товаров. Для комиссионной торговли должно быть Прием на комиссию.

Это важно для дальнейшего разделения товара по принадлежности: чье белогвардейцев, а чье большевиков.

В чеке при продаже комиссионного товара отражается поставщик и, в зависимости от условий договора комиссии, выделяется или нет ндс.

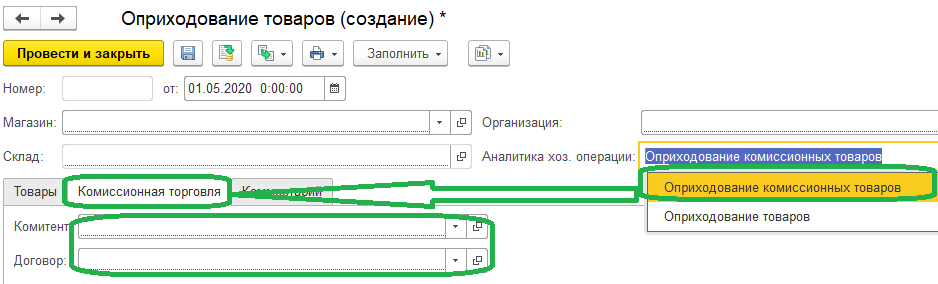

Оприходование

Источником поступления товара может быть и документ Оприходование. Для комиссионного товара нужно выбирать Аналитику хоз. операции «Оприходование комиссионных товаров». Тогда становится доступна закладка Комиссионная торговля, где нужно указать Комитента и договор с ним.

Перемещение

С перемещениями пока незадача. Если товар перемещается с главного склада на склад магазина, то определить что это комиссионный товар не имеется возможности. У перемещения нет поля контрагент и договор. Следовательно нельзя создать и правильный приходный ордер. Тоже будет и при перемещении товаров из одного магазина в другой. Комиссионные концы в воду. Либо здесь есть какая-то потаенная хитрость . Надеюсь разработчики помнят об этом, и добавят эти поля или сообщат в чем тут соль. Или перец.

Продажа комиссионного товара

Имея в магазине комиссионный товар неплохо было бы его продать. Зря что ли его принимали? Для кассира такая продажа ничем не отличается от обычной — все товары для него на одно лицо. При продаже комиссионного товара в отчете о розничных продажах фиксируется его поставщик и договор.

Взаиморасчеты

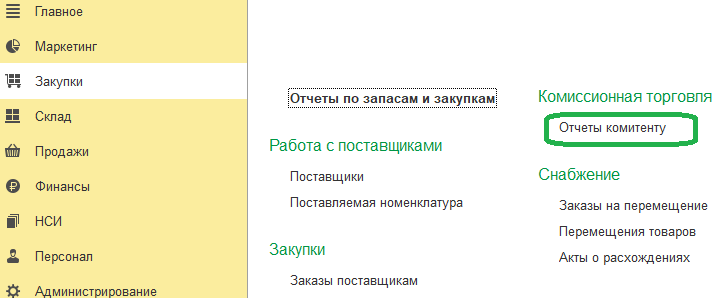

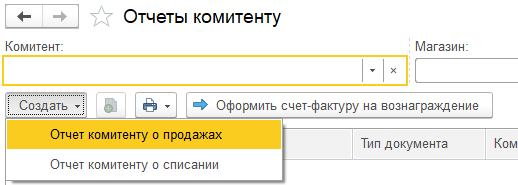

Комитент, конечно, беспокоится: А как там его товар? Не прокис, не лежит ли в пыльном чулане, вместо того чтобы сверкать на торговой полке? И требует все время отчетности. В программе есть типичный для этого Отчет комитенту, который находится в разделе Закупки.

Для тех кто уже работал с комиссионным товаром , нового в нем ничего нет. Да и остальным при небольшом терпении несложно в нем разобраться.

Для комитента предусмотрены два типа отчета: отчет комитенту о продажах, который порадует его и отчет о списании — огорчения тоже бывают в торговле. А вдруг тот-самый санкционный французский сыр, провезенный под видом мыла, мышам тоже глянулся?

С отчетностью негусто — один отчет Товары принятые на комиссию. Ничего отчет, но показывает только остатки, движений по нему не увидеть. Поэтому, кому очень надо- зовите программиста: пусть подумает о более подробной аналитике.

Внутренние подробности

Для учета комиссионного товара служит регистр Товары организаций. Это не ново, такой способ и раньше использовался в других конфигурациях.

Документы с видом операции Прием на комиссию формируют записи в регистр Товары организаций, заполняя поля договор и поставщик. Эти поля важны для определения порядка реализации товара (описано см. выше Настройки — Приоритет реализации товаров), а также для печати чека для покупателя.

Важно: Товар, записанный в регистр Товар организации с незаполненными этими полями, считается своим.

В заключение

Комиссионная торговля в рознице заявлена, но к ней есть вопросы:

Они касаются перемещений.

Если розница работает в связке с Бухгалтерий, выгружая туда товародвижение, то приход комиссионного товара возможен в рознице.

Но если розница работает в связке с УТ, КА,УПП,ERP, то все расчеты, прием товаров обычно ведутся в основной «нормальной» базе. В розницу выгружается только документ перемещение с главных складов организации в магазины. В этом случае различить где комиссионный, а где собственный товар будет невозможно. Нужно как — то изворачиваться, придумывать свои ходы для учета комиссионного товара в Рознице. Та же проблема возникает и при обратном движении перемещений в старшую учетную систему.

Тут наверное два пути: простой – комиссионый товар учитывать на отдельных карточках учета номенклатуры. Способ так себе. Или доработать правила обмена и уже в них распределять продажи в зависимости от полей поставщик, договор (описано выше).

Статьи и решения для платформы 8.х

Статьи и публикации

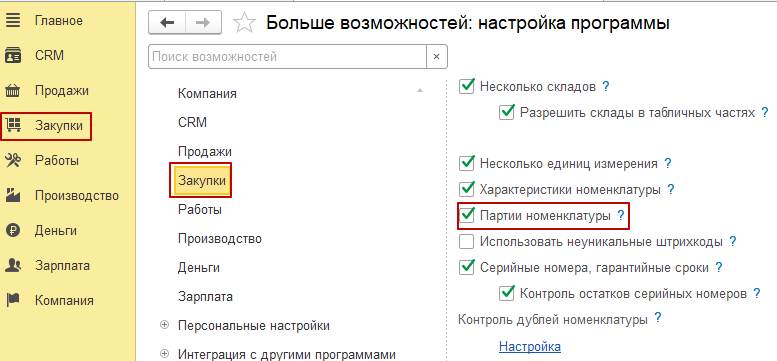

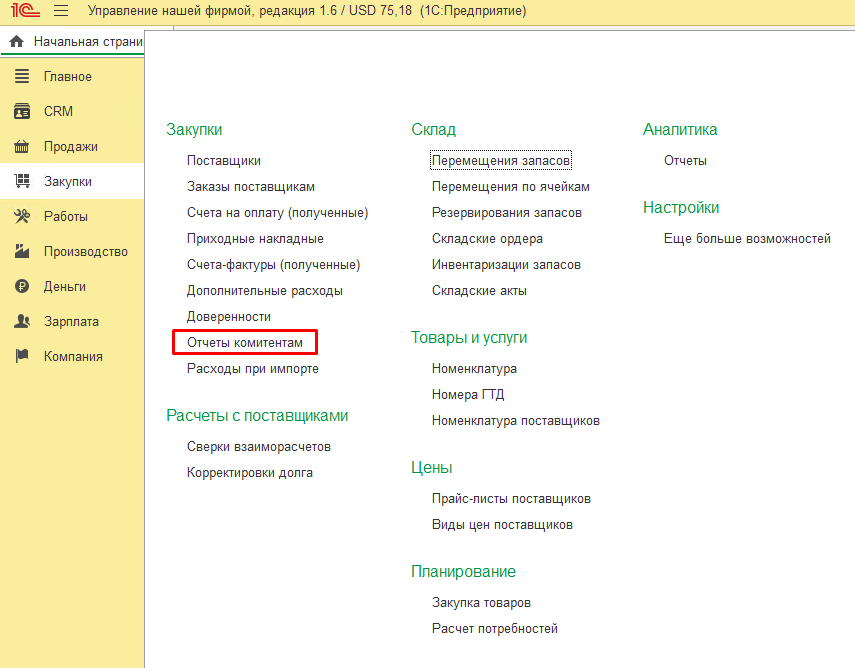

Прием товаров на комиссию в 1С:Управление нашей фирмой 8

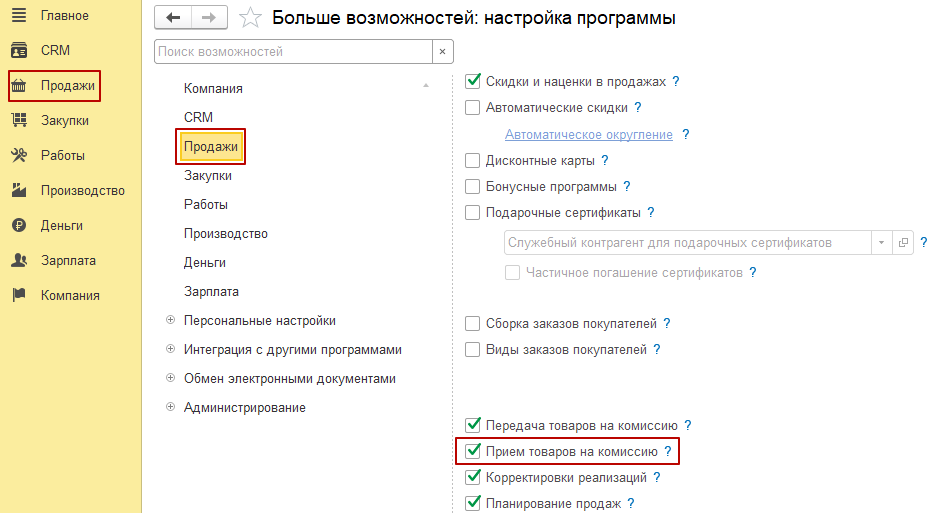

Для включения возможности отражения приема товаров на комиссию, необходимо перейти в раздел Продажи – Еще больше возможностей и установить флаг «Прием товаров на комиссию».

Предварительно также должен быть установлен флаг «Партии товаров» в настройках раздела Закупки, так как комиссионный товар отличается от собственного именно наличием партии с типом «Комиссионный товар».

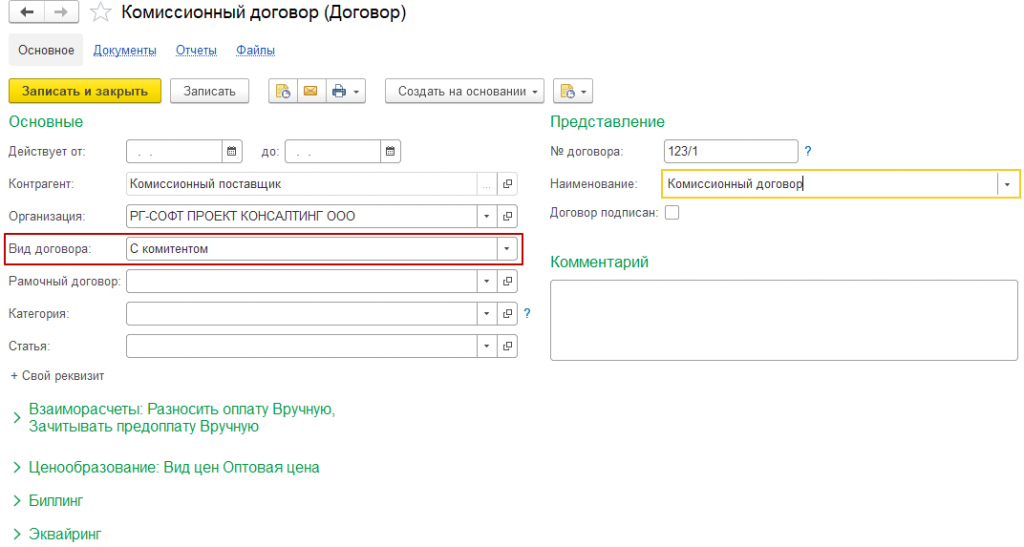

Для оформления поступления комиссионных товаров необходимо предварительно создать договор с поставщиком, вид договора – «С комитентом».

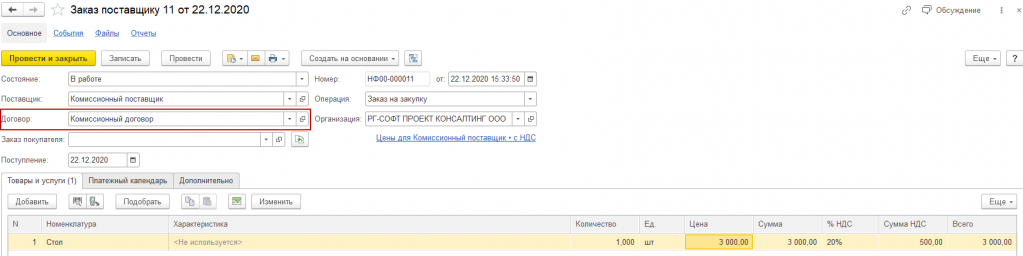

Далее, отражаем поступление комиссионных товаров. Создадим Заказ поставщику. Убеждаемся, что у нас выбран Комиссионный договор.

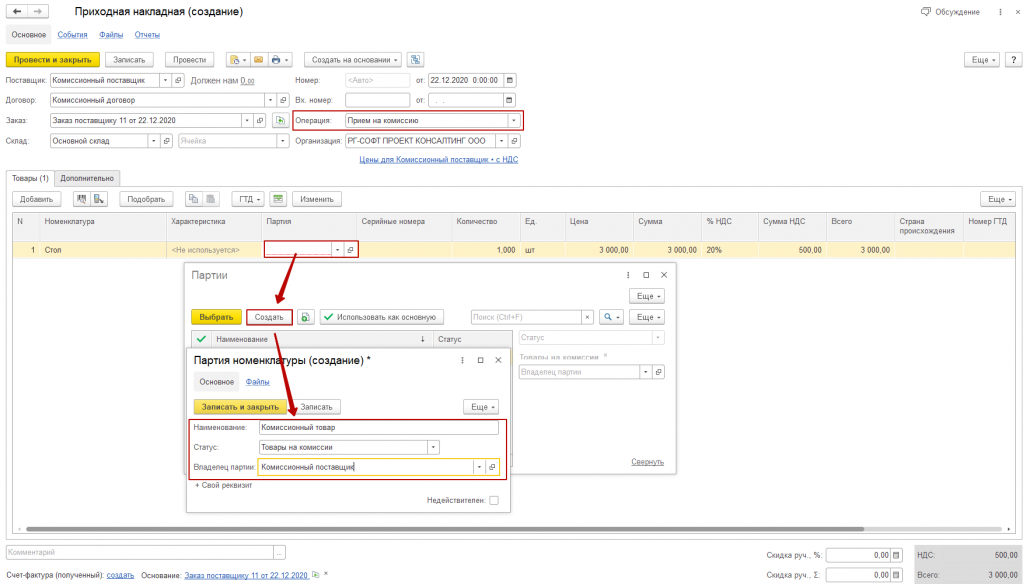

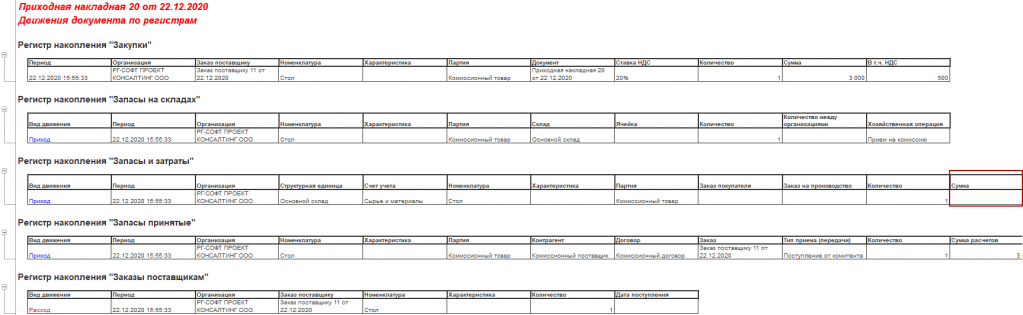

На основании Заказа поставщику оформляем Приходную накладную. В документе автоматически установится операция «Прием на комиссию». Пользователю необходимо будет для каждого комиссионного товара ввести номер партии.

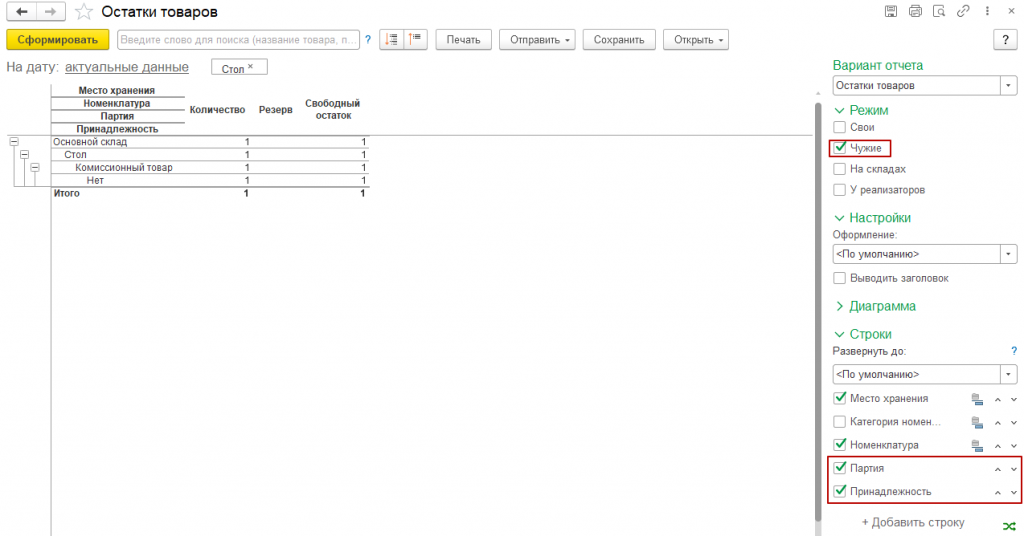

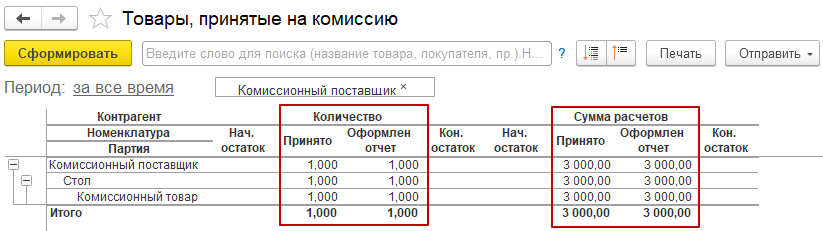

Остатки по принятым комиссионным товарам можно посмотреть в отчетах:

1. «Остатки товаров» с установленным признаком «Чужие». Также в общем списке можно отличить комиссионный товар от собственного, добавив в строки реквизит Принадлежность. Комиссионный товар будет отмечен в отчете значением Нет. При необходимости, отчет позволяет вывести партию.

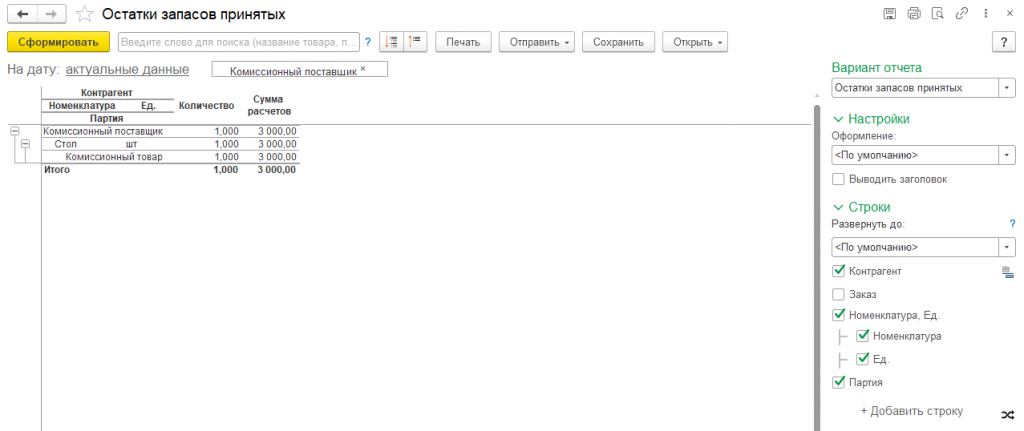

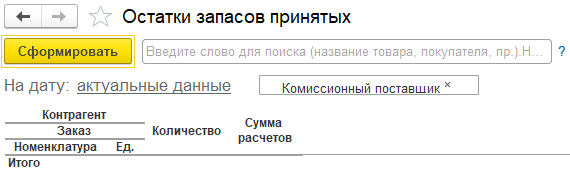

2. Остатки запасов принятых.

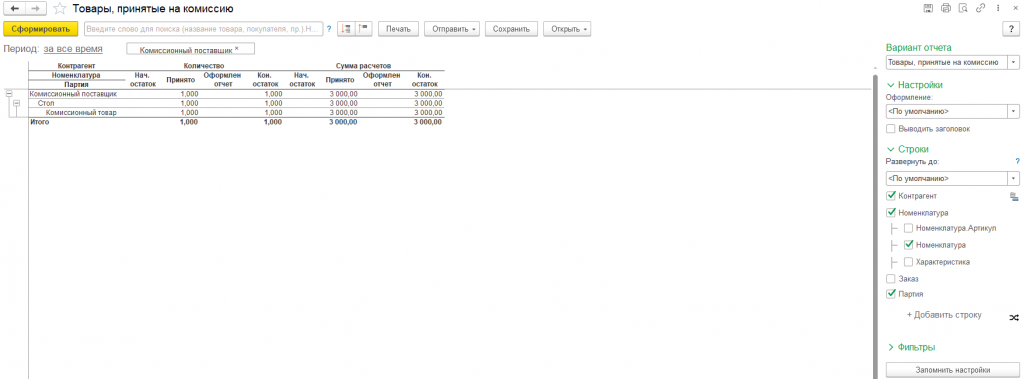

3. Товары, принятые на комиссию. Данный отчет предназначен для отражения не только остатков принятых на комиссию товаров, но и остатков комиссионных товаров, по которым еще не оформлен отчет комитенту.

Отличительной особенностью учета комиссионной торговли от обычной является отсутствие движений по взаиморасчетам с комитентом при оформлении приходной накладной. До момента продажи комиссионный товар является собственностью комитента, поэтому мы можем посмотреть лишь сумму товара по стоимости его приемки.

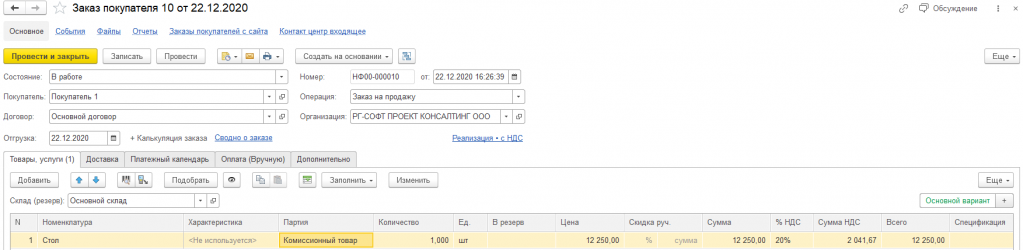

Создадим Заказ покупателя на комиссионный товар.

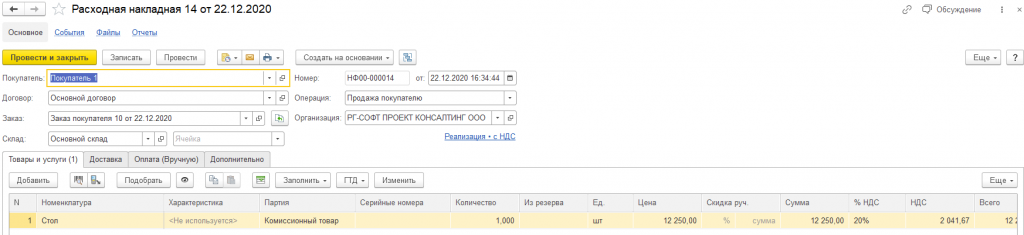

На основании Заказа покупателя оформляем Расходную накладную.

Обратимся к отчетам по остаткам и посмотрим, что они нам покажут.

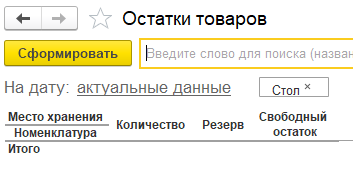

1. «Остатки товаров» – стол списан с остатков.

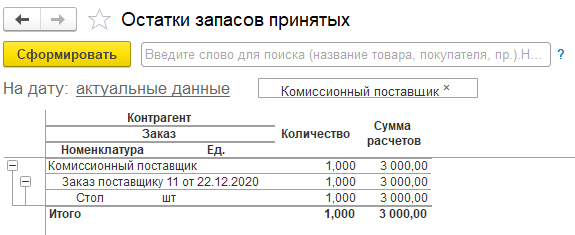

2. Остатки запасов принятых, однако, все также показывает 1 штуку на остатке. Это происходит из-за того, что мы пока что не отчитались комитенту.

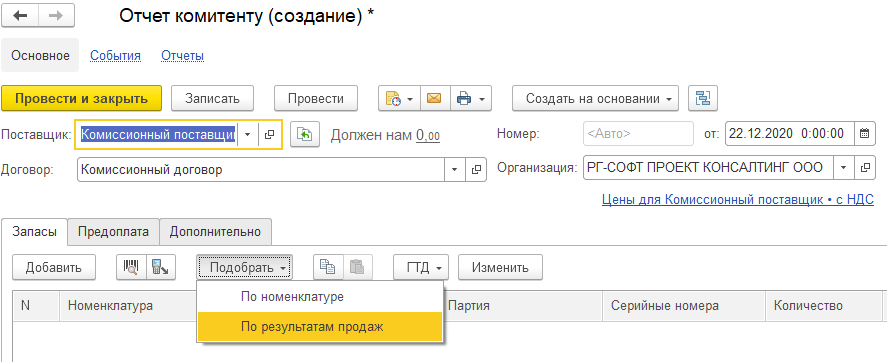

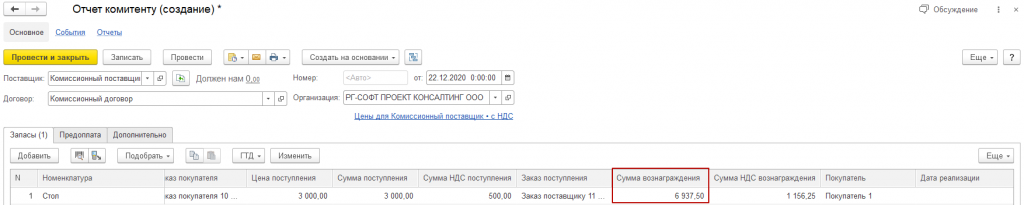

Оформим отчет комитенту о продажах. Это можно сделать через раздел Закупки.

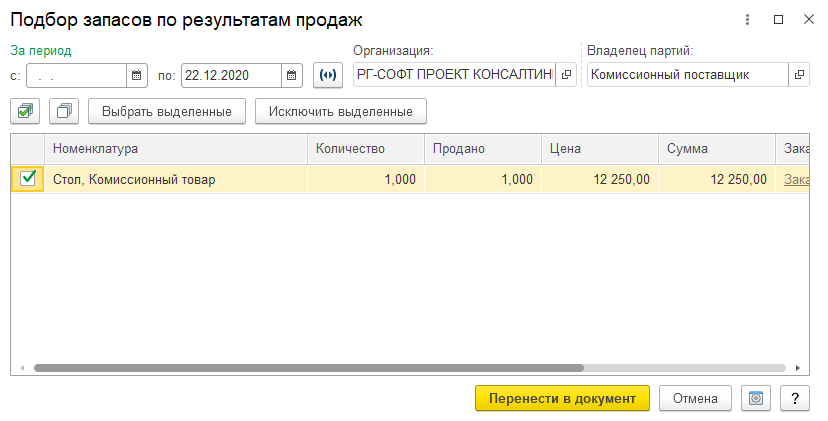

Выбираем поставщика, нажимаем Подобрать – По результатам продаж.

Выбираем товары, по которым хотим отчитаться перед комитентом. При необходимости можем установить период, по которому будет осуществлен отбор продаж.

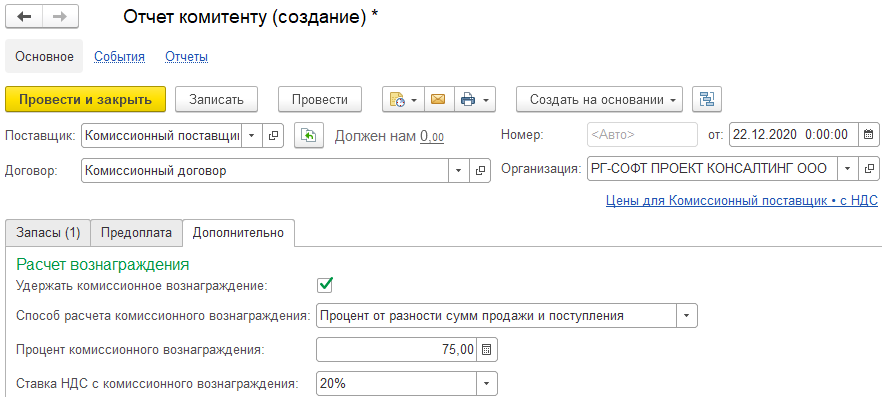

Далее, в зависимости от того, удерживаем ли мы комиссионное вознаграждение или его нам пересылает комитент отдельным платежом, устанавливаем соответствующий признак на вкладке Дополнительно. Указываем способ расчета вознаграждения и процент.

После установки процента программа предложит рассчитать автоматически сумму вознаграждения для каждого товара. Соглашаемся.

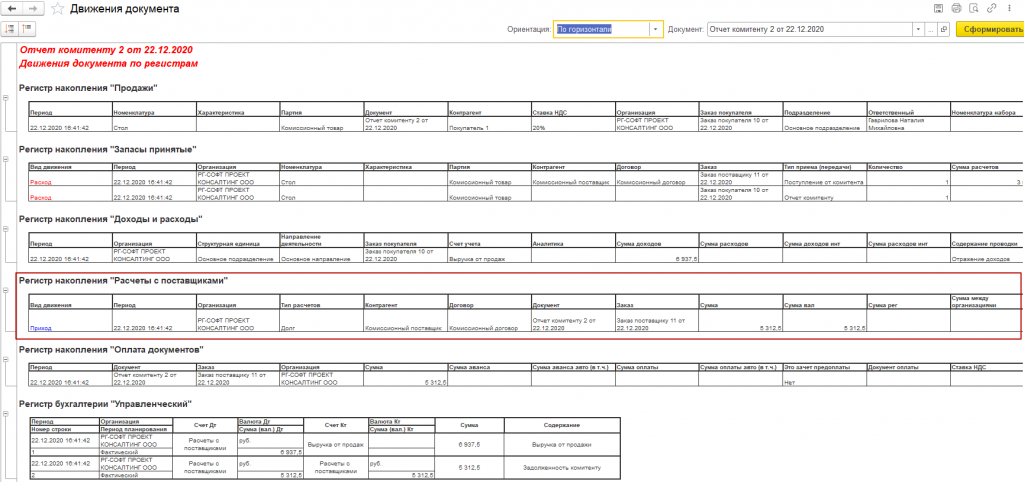

Отчет комитенту формирует движения по регистру «Расчеты с поставщиками». Таким образом, именно после отчета комитенту нам необходимо рассчитаться с поставщиком за проданный комиссионный товар.

Сумма, которую мы должны поставщику, в нашем примере рассчитывается как сумма стоимости поступления и остаток от разницы суммы продажи и суммы поступления за вычетом нашего комиссионного вознаграждения.

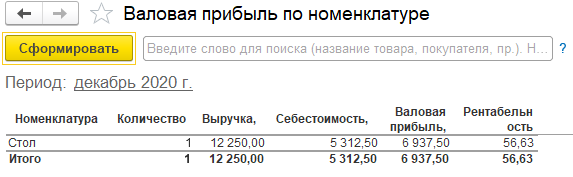

3000 + (12250-3000) — 6937,50 = 5312,50 руб.

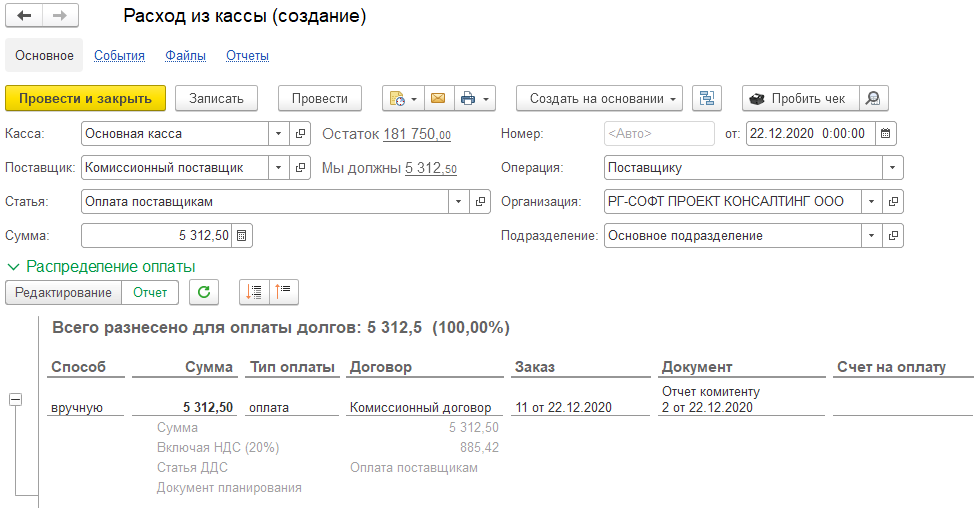

На основании Отчета комитенту сформируем документ оплаты поставщику.

Посмотрим отчеты об остатках и взаиморасчетах с комитентами.

1. Остатки запасов принятых.

2. Товары, принятые на комиссию.

3. Расчеты с комитентами.

4. Валовая прибыль по номенклатуре. Себестоимость комиссионного товара также формируется после проведения Отчета комитенту.

В списке отчетов комитентам можно посмотреть состояния оплаты, а также суммы нашего вознаграждения.