Как заработать деньги на квартиру за год

Как заработать на недвижимости в 2021 году: эффективные стратегии

Сегодня существует достаточно большое количество инвестиционных инструментов, способных не только сохранить финансы, но и преувеличить их количество. Однако рынок недвижимости обладает одним уникальным преимуществом: в отличии от всевозможных акций и облигаций ценность дома или квартиры гораздо более понятна любому человеку.

Кризис – отличное время для заработка

На китайском языке слово «кризис» состоит из двух иероглифов, один из которых обозначает «опасность», а второй – «возможность». Эта древняя китайская мудрость как нельзя кстати актуальна сегодня – не смотря на сложную экономическую ситуацию во всём мире, именно сейчас самое лучшее время, чтобы начать зарабатывать не недвижимости.

За предыдущий «кризисный» год цены на жилье в России выросли примерно на 10%, и эта тенденция всё ещё сохраняется. Главная причина такого роста – повышенный спрос не недвижимость, который, в свою очередь, подталкивается новыми программами государственной поддержки ипотечного кредитования и снижением ставок по кредитам.

Благодаря пониженным процентам многие люди смогли себе позволить приобрести более дорогое и комфортное жильё, а некоторые в принципе задумались о покупке первой недвижимости, хотя раньше не имели такой возможности.

Те же самые причины актуальны и для инвестирования на рынке недвижимости, порог входа на который сегодня стал существенно ниже.

Стратегия №1: Покупка жилья для перепродажи

Вообще покупка жилья – один из наиболее консервативных способов инвестирования, основной целью которого является сохранение текущего капитала от инфляции. Тем не менее, если грамотно подойти к этому вопросу, получится и не плохо заработать.

Основная формула заработка достаточно проста: нужно сложить все суммы, затраченные на покупку, оформление, ремонт, налоги и прочие расходы, связанные с приобретением и владением недвижимостью, а затем продать её за большую сумму. Разница и будет вашей прибылью.

На деле каждый из этих пунктов требует очень пристального внимания и зависит от множества факторов, каждый из которых крайне важен.

В первую очередь стоит понимать каким образом будет приобретаться квартира – за счёт собственных или заёмных средств. В случае ипотеки следует заложить в будущую минимальную сумму продажи проценты по кредиту, расходы на оформление страховок и оценочного альбома и прочие обязательные платежи, которые накладывает банк.

Затем стоит определиться с районом города, недвижимость в котором наиболее ликвидна и может быть в последствии быстро реализована, а после – с типом приобретаемой недвижимости. Так новостройки и квартиры на вторичном рынке обладают целым рядом преимуществ и недостатков по сравнению друг с другом, которые нельзя не брать в расчёт.

Например, квартиру на «вторичке» можно гораздо быстрее подготовить к продаже – начинать ремонт можно сразу после получения ключей. Кроме того – с продавцом легко можно поторговаться и получить дисконт в 5-10% от стоимости квартиры. Конечно, далеко не все готовы на такие условия, но, если вы клиент с «живыми деньгами» (то есть без ипотеки и готовый выйти на сделку в ближайшие дни), а продавцу очень срочно нужно продать квартиру – скидка практически гарантировано у вас в кармане. Минусы же «вторички» тоже на поверхности: требуется серьёзная юридическая экспертиза, чтобы не приобрести проблемную недвижимость, а сама ликвидность квартиры даже после проведенного ремонта будет уступать аналогичной жилплощади в новостройке из-за общего состояния самого дома.

Плюсы новостройки обратно пропорциональны минусам вторички: квартира в новом и современном доме – гораздо более лакомый кусочек, так что на нее будет легче найти покупателя, а с юридической точки зрения такая покупка требует значительно меньше проверок, т.к. до вас этой недвижимостью никто не владел. По сути, самое главное здесь – выбрать надёжного застройщика. С минусами всё сложнее: несмотря на то, что довольно часто можно встретить акции и специальные предложения, большого дисконта здесь ждать не стоит. Кроме того, начать ремонт и выставить квартиру на перепродажу получится далеко не сразу – чем меньше степень готовности дома, тем сложнее просчитать реальный срок его сдачи, а покупать недвижимость в самом конце строительства максимально невыгодно, т.к. её цена будет уже достаточно высокой.

Отсюда можно сделать следующие выводы по доходности различных типов недвижимости:

| Тип недвижимости | Срок реализации | Возможный доход |

| Новостройка | 1,5 — 2 года | До 50% |

| Вторичка | 1 — 3 месяца | До 30% |

Важно понимать, что представленные цифры могут быть достигнуты только при правильном просчёте всех вложений и выборе наиболее подходящих объектов для инвестирования.

Стратегия №2: Покупка жилья для сдачи в аренду

В случае если вы не хотите зарабатывать на постоянной покупке и перепродаже квартир, а просто желаете получить источник небольшого пассивного дохода, то эта стратегия – одна из наиболее подходящих.

Как и в предыдущем примере вам, конечно, же нужно выбрать между новостройкой и вторичкой, ипотекой и покупкой за собственные средства и т.п., однако есть и несколько других очень важных факторов.

Так для квартиры, которая в последующем будет сдаваться в аренду крайне важен правильный выбор локации. Полностью идентичные квартиры, расположенные в одном районе города, но на разном расстоянии от станций метро и выездом на крупные магистрали заведомо будут различаться по стоимости ежемесячной аренды. Поэтому если вы хотите получать максимальную выгоду – стоит на этапе покупки вложиться в более ликвидный объект.

Сэкономить на покупке в новостройке можно, выбрав вместо жилой квартиры апартаменты – они имеют иной юридический статус и стоят дешевле жилой недвижимости, но для арендаторов это не имеет особенной роли.

Несомненным плюсом данной стратегии является возможность приобрести недвижимость, не располагая всей суммой на его покупку. Иначе говоря – купить её в ипотеку, а ежемесячные платежи выплачивать за счёт арендаторов. В зависимости от стоимости квартиры и вашего первоначального взноса они могут как полностью покрывать платёж по кредиту (в идеале), так и только его часть. Таким образом через определённое количество лет долг за квартиру будет полностью выплачен, после чего можно будет или продолжить сдавать её в аренду или продать, чтобы зафиксировать прибыль.

Доходность данной стратегии инвестирования для Москвы – от 25 000 рублей в месяц, в зависимости от типа недвижимости.

Стратегия №3: Субаренда

Если покупка квартиры для вас – слишком сложная задача, то это совсем не повод отчаиваться. Заработать на рынке недвижимости возможно даже в том случае, если у вас никакой недвижимости нет вовсе.

Минимально рабочая схема такой стратегии выглядит следующим образом: необходимо снять квартиру в собственника по одной цене, а затем сдать кому-то другому по более высокой.

На деле это реализовать достаточно сложно, т.к. не многие владельцы недвижимости разрешают пересдавать свои квартиры, и не многие клиенты готовы снимать такую недвижимость по завышенной цене. Из-за этого в последнее время набирает популярность посуточная субаренда квартир, ситуация с которой кардинально иная.

При полной «загрузке» квартиры за один месяц можно заработать до 200-300% от её реальной ежемесячной цены. Эта сумма очень сильно зависит от места расположения объекта, его состояния, а также ваших организаторских способностей. Имея возможность такого заработка, можно легко предложить собственнику жилья более высокий ежемесячный платёж, чтобы добиться разрешения на субаренду.

Однако стоит помнить, что эта стратегия предполагает расходы на уборку квартиры после каждого жильца, оплату дополнительных налогов (т.к. такая деятельность уже будет приравниваться к предпринимательской) и затраты на рекламу. Кроме того, вам потребуется тратить большое количество собственного времени чтобы встречать и провожать жильцов или же нанять для этой работы администратора.

В итоге данная стратегия может быть максимально прибыльной в том случае, если вы используете несколько объектов недвижимости, договор с клининговой компанией и нескольких сотрудников отвечающих за маркетинг и бронирование.

Как заработать на квартиру в пределах Мкада

Имея зарплату 100—200 тысяч рублей и не имея другого имущества

Конечно, всё не так. Накопить на квартиру можно. Достаточно три раза в день.

Maxim Ilyahov, я тоже так думаю. Ссылка находится в описании

Maxim, а как же открыть бизнес? Понятно, что можно пошутить. Есть полно возможностей. Конечно е все пользуются ими, но это уже другой разговор)

Я раньше в комментариях никогда не писал, но сейчас напишу. Хорошая статья, от народа!

Я купил, могу рассказать как.

Намёк — 1000р

Полная история — 2000р

Полная история, автограф сессия и магнитик — 3000р.

В ЛС.

Григорий, Коуч-сессия 20000!

Григорий, сразу видно, что не москвич) намёк минимум в 20000 стоит)

Тоже могу, полная консультация — 1000р

Григорий Романенков, можно и больше получить, если статья окажется хорошей. =)

на самом деле авторы статьи лукавят!

достаточно просто в рабочее время работать, а не ходить по кликбейтным заголовкам!

анатолий, 100к средняя по мск зарплата. 50к в лучшем случае улетать будет на аренду, еду, проезд и бытовые расходы. Останется 500к ежегодно. Это 20 лет откладывать при нынешних ценах. А за 20 последних лет цена на кв метр выросла в 10 раз. То есть пока накопишь 10 лямов, квартиры станут стоит по 100.

А теперь вопрос: точно ли достаточно работать?

Статье 4 года, а актуальность невероятная

Просто надо быть сыном маминой подруги.

Игорь Селезнёв, я сын маминой подруги. Не работает колдунство.

Maxim Ilyahov, я сын сына маминой подруги

Инфостиль статьи на высоте. Радует и слог, и логика авторов. =)

Максим, это все, что осталось после чистки стоп-слов. Написали, сократили

Максим Дранко, +1

Блин, я уже в третий раз ведусь на эту статью

Ничего себе! Реальный способ, без регистрации и смс

Хорошая статья, и комментарии интересные!

Вот этот калькулятор https://journal.tinkoff.ru/rent-or-buy/ все же вселяет надежду )

Ivan, главная ошибка всех этих калькуляторов, при рассчете доходности вклада не учитывается инфляция. В стоимости недвижимости она всегда учтена. Для невелирования этого изъяна нужно в калькуляторах отнимать от % вклада инфляцию, тогда результат будет куда более объективной.

Ivan, они и не знали, что ставка по вкладам , как и ключевая ставка — всё по решению феи крёстной, из страны Оzz

Хорошо, а-то я стал волноваться, что что-то не так во мне

Если з/плата 200 т.р в месяц, можно за 20-25 т.р/мес. снимать жилье, на жизнь оставить тысяч 10-15 в месяц, а остальное откладывать / копить (в банке под проценты или просто у себя на карте) В месяц выйдет тысяч 150, за год -миллион-полтора. А за 3-4 года накопится 5-7 млн. Собственно, на эти деньги запросто можно купить нормальную квартиру. ( без особых запросов и претензий — я пищу о нормальных людях, а не ищущих класс «люкс»)

Светлана, за 25 можно снимать только комнату (если говорить про рынок, а не про случаи везения) или жить за МКАДом. На 15 тыс в Москве прожить молодому человеку невозможно. Но, даже если откладывать по 150 в месяц, то через 4 года будет 6 млн. За 6 можно в лучшем случае найти маленькую студию.

Георгий, . Я свою за 26 сдавал на юге Москвы года 3 назад и не в самой попе мира (коммуналка отдельно). Так дешево — потому что реально без офигенного ремонта, а так вполне нормальное жилье для съема. Косметический ремонт, но сантехника новая и вполне норм условия. Полноценная однушка, нормальный дом и метро рядом. Если искать, можно и за 25 квартиру найти.

Ура, спасибо, я чуть было не надела розовые очки!

Dinar_Khakimov, бред не статья, а влезание в ипотеку с доходом в 200 и кредитным обременением на 100, да еще и на 15 лет. Только безумцы и дураки берут такие кредиты, а потом из долговой ямы вылезти не могут. И естественно это никакое не «спокойное» приобретение жилья. Спокойное и разумное приобретение путем ипотеки, это кредитный платеж на не более 40% от оставшегося дохода после всех месячных трат, при этом рассматривается пара, где оба вносят вклад в семейный доход.

С трудом!

Расскажу о бывшей коллеге.

Девушка где-то 26 (на момент переезда в свою квартиру у нового метро за МКАД не в новой Москве). Из деревни, не помню какой губернии. Крашенная блондинка, красивая до неприличия, шпильки, слой штукатурки. Вышка с общагой в Москве на стипендии, работа с первого курса, приехала на поезде с 2 чемоданами и сломала единственные тогда шпильки, таща вещи по перрону вокзала (это ее история мне. надеюсь, верно запомнила). Внешне, реально, я пол года считала ее непонятно кем в своей снобской логике. А дальше узнала! И искренне восхищаюсь уже 3 года! Мне стыдно, что я плохо думала, она умница и в работе, и в жизни. Сняла жилье, купила новую адекватную иномарку без пафоса. Взяла ипотеку, активно гасила, отложила и на ее ремонт. Не принимала подарки дорогие, не соглашалась съехаться с парнем из-за моральных принципов. У нее на арендной квартире даже стиралки не было, а выглядела с иголочки! Это — сила и воля, ум и целеустремленность! Я белой завистью завидую таким! Она сломала мой шаблон о блонди-бимбо! Лучи удачи посылаю ей и пример вам +)

И плевать мне, что статья стёбная. Девка мне сломала мировосприетие, которое формировалось годами))) ныть надо всем закончить и научиться считать свои деньги)))

Если заниматься ноготочками, архитектурой бровей и керитновомым выпрямлением волос, а также веб-дизайном, редактурой и писать волшебные и вкусные тексты и добавить к этому 150 эмодзи, то заработать легко.

Как купить квартиру за счёт государства, если совсем нет денег? Даже рожать не придётся

Россияне привыкли, что господдержка распространяется только на семьи с детьми, а те, кто не хочет или не может их завести, могут рассчитывать только на себя. Это не так. В России есть не очень популярная программа поддержки молодых семей, с помощью которой можно купить жильё. Спорим, вы о ней не знали.

Что и как дают?

Субсидия — 30% стоимости квартиры. Фото: twitter.com

Это целевые деньги от государства на покупку жилья — субсидия. Она не связана с ипотекой, банками и детьми. Она связана только с семьёй и возрастом супругов.

Выплаты регулирует Постановление Правительства РФ от 30 декабря 2017 № 1710 «Об утверждении государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

Деньги на неё выделяет федеральный бюджет, а не местный. Пока программа действует до 2025 года. В текущим, 2020 году, на реализацию выделено более 232 млрд рублей.

Проверяйте требования к участникам программы

Господдержка всегда выдаётся только определённому кругу граждан. В данном случае — молодым семьям. Если ты молод душой, но по паспорту далеко за 35, то субсидию не дадут.

Сколько лет, сколько зим

Возраст каждого из супругов на момент получения субсидии должен быть не больше 35 лет.

Если жене — 25, а мужу — 45, то субсидию они не получают. Обращаем внимание, что возраст проверят дважды: в момент подачи и в момент выдачи. Например, семья подала заявление, когда старшему из супругов было 34, на момент получения ему исполнилось 36. Субсидию не дадут, а из очереди исключат.

Штамп в паспорте решает

Для получения субсидии можно не иметь детей, но обязательно быть в браке. Фото: worldsidht. net.ru

В программе могут участвовать:

- мужчина и женщина, состоящие в официальном браке;

- неполная семья, когда папа или мама воспитывают ребёнка в одиночку.

Семья без детей может тоже участвовать. Их наличие не является обязательным условием, но влияет на сумму выплат.

Не могут участвовать в программе мужчина и женщина, если они состоят в гражданском браке. Одинокие тоже не имеют права на субсидию.

Отметим, что в программе не прописаны требования по сроку нахождения в браке. Писать заявление на господдержку можно прямо из ЗАГСа.

Свинья-копилка не помешает

Напомним, что субсидия — целевые деньги на покупку жилья. Поэтому государство их даёт тем, кто может купить жильё. Например, есть возможность взять ипотеку, есть сбережения или другая квартира, которую можно продать. Свои возможности придётся доказывать документально.

Вы действительно нуждаетесь?

Для получения субсидии надо доказать необходимость в жилье. Фото: novostroev.ru

Помощь дают не всем, а только нуждающимся в улучшении жилищных условий. Если семья живёт в большом загородном доме, пусть и с родителями, то они не получат субсидию. При условии, что являются собственниками.

Необходимость в улучшении жильщных условий будут проверять местные власти, поэтому возможно вмешательство человеческого фактора. Иногда приходится доказывать необходимость поддержки через суд. Например, когда оба супруга прописаны у своих родителей и имеют небольшие доли. Государство может из-за этого отказать в поддержке, хоть это и не по закону.

С продажей недвижимости тоже лучше повременить. Если продал квартиру, а потом подал докменты на субсидию, это могут расценить как намренное ухудшение жилищных условий и отказать. Деньги дадут тем, у кого ничего нет в собственности (даже долевой) или имеющаяся недвижимость маленькая по площади, а семья большая.

Необходимость в жилье высчитывают исходя из квадратных метров на каждого члена семьи. В каждом регионе своя норма. Например, в Москве — 10 квадратных метров на человека. В Кирове — 18 квадратных метров.

Программа федеральная, то есть у неё есть общие для всей страны условия. Однако местные власти могут вносить коррективы и устанавливать свои правила. Например, перечень документов и процедуру подачи. Информацию об участии в программе можно выяснить в МФЦ.

Сколько дают?

Семья получает деньги из бюджета не наличными, а через счёт в банке. То есть, они напрямую уйдут продавцу, чтобы не было мошенничеств.

Размер субсидии:

- семьи с детьми — 35% расчётной стоимости;

- семья без детей — 30% расчётной стоимости.

Расчётная стоимость не тоже самое, что рыночная. Она вычисляется по формуле:

Расчётная стоимость жилья = Расчётная площадь х Норматив стоимости квадратного метра

Норматив стоимости квадратного метра устанавливают местные власти. Расчётная площадь зависит от количества членов семьи.

Например, г. Киров, Кировская область. Семья из трёх человек.

- расчётная площадь — 18 квадратных метров на каждого. Итого — 54 квадратных метра;

- норматив стоимости квадратного метра — 30 150 рублей.

Умножаем эти значения и получаем расчётную стоимость жилья — 1 628 100. Государство выдаст 35% — 569 835.

Потрать деньги правильно

Деньги можно потратить на покупку квартиры или дома:

- готовое жильё по договору купли-продажи;

- квартира в новостройке — договор участия в долевом строительстве;

- строительство дома — договор подряда;

- первый взнос или погашение по ипотеке — кредитный договор.

Приобретаемое жильё должно быть в том же регионе, что выдал субсидию. То есть, получив деньги в Москве, нельзя купить квартиру в Туле. Субсидией можно воспользоваться только один раз.

Пошаговая инструкция по получению субсидии

Чтобы получить субсидию, придётся собрать много документов. Фото: thebalance.com

Сложность в том, что на субсидию стоит очередь, и деньги выдаются по ходу её продвижения. То есть, бюджет дал некую сумму на программу, эти деньги раздали тем, кто стоит в верху списка. При этом оттуда исключают тех, кто уже перешагнул возраст 35 лет и тех, кто улучшил жилищные условия самостоятельно. Потом, если деньги в бюджете закончились, выдача прекращается до следующего года.

Для получения денег необходимо:

- Обратиться в МФЦ или местную администрацию, чтобы получить полный перечень документов, необходимых для участия в программе.

- Собрать документы.

- Отдать их на рассмотрение в администрацию. Там решат — нуждается семья в улучшении жилищных условий или нет.

- Дождаться, пока включат в список. Он формируется в несколько этапов. Сначала его формирует местная администрация. Потом он попадает в администрацию региона. Оттуда — на федеральный уровень. На верхушке посчитают сколько денег какому региону дать. Заявки отправляются до 1 июня, поэтому надо успеть подать все документы и пройти согласование до этой даты. Не успел — в следующем году ничего не жди. После того, как регион получил деньги, он начинает их распределять. Средств может на всех не хватить, поэтому есть шанс задержаться в списке на несколько лет.

Если все круги бюрократии пройдены, то можно идти получать свидетельство. Его надо предъявить в банк для перечисления средств продавцу. Свидетельство действует 7 месяцев.

Как быстро двигается очередь — никто не знает. Зависит от количества заявлений, наличия льготников в списке, суммы финансирования и многого другого. Кто-то стоит в очереди всего год, кто-то — 6. В любом случае важно встать на очередь пораньше, ведь как только одному из супругов исполнится 36, семья из участия в программе исключается.

Пример

Рассмотрим конкретный пример нашего постоянного читателя. Семья без детей, обоим по 25 лет. Живут в Москве, своей недвижимости нет совсем, денег на первый взнос ипотеки тоже. Спрашивают: как получить субсидию? Может быть, стоит купить сначала накопить на первый взнос и взять ипотеку, а субсидией её частично закрыть.

Наше мнение, что так делать нецелесообразно. Суть программы — поддержка нуждающихся семей. Если ты уже купил квартиру, то у государства две причины не включать семью в программу:

- У семьи уже есть жильё. Заметим, что возможность включения семьи в список рассматривает конкретный чиновник. У него могут быть мотивы оказать, даже если учётная норма не выходит. Заметим, что в Москве она маленькая — 10 кв. м. на человека. На двоих получается 20 кв. м. Купил крошечную студию 21 кв. м — уже не нуждающийся.

- У семьи есть ипотека, а, значит, нет денег на улучшение жильщных условий.

Дальше надо решить, где взять деньги, если дадут сертификат. Если нет накоплений, недвижимости и богатых родственников, то остаётся ипотека. До подачи документов необходимо проверить, достаточно ли дохода семьи для получения ипотеки. Например, дял покупки квартиры стоимостью 7 млн при первом взносе 30% доход семьи должен быть около 70 000 руб.

Если препятствий нет, то надо собирать и подавать документы. Чем быстрее, тем лучше, чтобы пройти бюрократические процедуры до июня и уже в этом году попасть в очередь.

Норматив стоимости квадратного метра по Москве 105 043. Расчётная площадь на двоих — 42 кв. м. Итого — 4 411 086. Вычисляем 30%. Получаем размер субсидии — 1 323 541 руб. На первый взнос московской простенькой однушки вполне хватит.

За разъяснениями надо обращаться в Департамент городского имущества Москвы и ссылаться на Постановление правительства № 1710.

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

- Уже есть своё жилье, но хотелось бы приобрести квартиру побольше. В этом случае нет дополнительных расходов, например на аренду, которые могут замедлить процесс накопления.

- Есть возможность жить у родственников или дёшево снимать жильё.

- Жильё снимает работодатель или предоставляет служебную квартиру. Если в ближайшем будущем не планируете менять работу, то имеет смысл копить на квартиру самостоятельно.

- Высокие ставки по ипотеке, которые в будущем должны понизиться. Сейчас как раз такая ситуация. В 2021 году ЦБ России уже шесть раз подряд поднимал ключевую ставку. Вслед за этим банки повышали проценты по кредитам. Поэтому если нет срочной необходимости брать жильё в ипотеку, стоит повременить. В 2022 году после цикла повышений ключевой ставки Банк России, возможно, начнёт её понижать, а затем и банки начнут уменьшать проценты по кредитам. Если же квартира нужна срочно, то есть вариант взять ипотеку сейчас, а при понижении ставок рефинансировать её.

- Стабильная ситуация на рынке жилья. Так было, например, несколько лет назад. Стоимость квадратного метра если и увеличивалась, то очень незначительно, а в некоторых регионах даже снижалась. Затем с 2019 года цены на квартиры резко начали расти — в таких условиях повышение цен может свести на нет всю экономию на ипотечных процентах. Сейчас спрос снизился, и эксперты ожидают замедления роста цен к концу года.

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

- Цель. Например, накопить на квартиру на вторичном рынке в Подмосковье.

- Стоимость цели. В нашем случае — 5 000 000 ₽.

- Сумму, которую не слишком тяжело откладывать ежемесячно. Идеально — не более 30% от совокупного дохода семьи. В режим жёсткой экономии переходить не стоит: это может привести к стрессу и срывам.

- Срок достижения цели.

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

- низкий уровень риска;

- доходность выше инфляции;

- высокая ликвидность — возможность продать в любой момент по цене не ниже цены приобретения.

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Лучшие пять методов заработать деньги на квартиру за 1 год? Инструкция

Приобретение собственного жилья для многих граждан нашей страны считается какой-то несбыточной мечтой. Тем не менее, заработать на квартиру можно за один год, даже если сейчас у вас среднестатистическая работа и зарплата,

Приобретение собственного жилья для многих граждан нашей страны считается какой-то несбыточной мечтой. Тем не менее, заработать на квартиру можно за один год, даже если сейчас у вас среднестатистическая работа и зарплата,

…а богатых родственников или неожиданного наследства не наблюдается на горизонте.

- Итак, с чего стоит начинать путь к квартире своей мечты

- Несколько реальных способов реализовать эти идеи на практике

- Несколько полезных советов

Итак, с чего стоит начинать путь к квартире своей мечты

Во-первых, стоит определиться с суммой, которую нам предстоит заработать за год. Для каждого города она будет своя, так как стоимость недвижимости в разных регионах России несколько отличается.

Для того чтобы определиться с капиталом, который нам предстоит собрать, нужно ответить себе на несколько вопросов:

- Какую квартиру вы планируете покупать – сколько квадратных метров, на каком этаже, сколько комнат, какое их расположение и так далее,

- Определиться с районом, где вы планируете купить квартиру,

- Определиться с условиями покупки – есть ли сейчас какая-то стартовая сумма, как вы будете покупать в рассрочку или ипотеку, будете ли использовать материнский капитал и так далее.

После того, как вам станет понятно из ответов на вопросы, сколько вам нужно заработать, можно начинать планировать движение к целям. Допустим, вы определились, что вам для покупки квартиры вашей мечты необходимо 4 миллиона рублей, на сегодняшний день у вас имеется 1 600 000 рублей, которые вы готовы потратить на покупку.

То есть, за год вам потребуется заработать еще 2 400 000 рублей, если перевести в привычные месяцы, то это по 200 000 в месяц. Вот от этого и будем дальше отталкиваться. При средних доходах в 20 000 – 40 000 рублей эта цифра кажется не реальной, копить на нее придется лет 80, это притом, что всю зарплату придется откладывать и не покупать даже еду и одежду.

Но все не так бесперспективно, варианты покупки квартиры существуют даже в перспективе года, и их как минимум два:

- Увеличить доход и купить квартиру за собственные деньги,

- Купить квартиру в кредит и выплачивать посильными платежам.

Несколько реальных способов реализовать эти идеи на практике

Способ 1. Создание пассивного дохода.

Создать такой источник дохода не так сложно, как может показаться на первый взгляд. Достаточно создать свой сайт и начать на нем зарабатывать практически в пассивном режиме. Вот здесь как минимум 10 способов это сделать. Как это работает? Вы создаете сайт, наполняете его контентом, продвигаете в поисковиках, затем размещаете на нем рекламу,

Если хорошо поработать над сайтом на этом этапе, то через год он начнет вам приносить пассивный доход. Какой – зависит только от вас, как правило, порядка 50 000 рублей. Этого вполне хватает на погашение ипотечного платежа. Так что можете брать на первоначальный взнос ипотеку, жить на свою зарплату, а кредит оплачивать доходами с сайта.

Такую схему с оплатой ипотеки пассивным доходом можно использовать с любыми другими его источниками, например, хорошие пассивные доходы можно получить в сетевом маркетинге. Главное не вступить в финансовую пирамиду.

Способ 2. Оформить квартиру в ипотеку и сдавать ее.

Это самый очевидный способ погасить свою ипотеку чужими деньгами. Вы покупаете недвижимость в ипотеку, находите квартирантов, и погашаете ипотечные платежи за счет арендной платы. При такой схеме квартира полностью в собственность перейдет не скоро. Важно понимать, что в квартиранты могут быть не всегда и квартира может простаивать, то есть ежемесячный платеж придется платить из собственных средств.

Способ 3. Открыть собственный бизнес.

Начать свое дело не так сложно, как может показаться. Это можно сделать даже в деревне, об этом я уже писал. Для того, что бы начать свой доходный проект достаточно решительного настроя и желания разобраться с деталями. Выбирайте ту сферу деятельности, в которой вы уже разбираетесь и являетесь профессионалом.

При должном подходе к делу вполне реально за год – два – три накопить с нуля на покупку собственной квартиры, и не только квартиры. Для некоторых способов заработка не понадобиться даже первоначальных вложений, сегодня зарабатывать можно в интернете, как я уже рассказывал вот здесь.

Способ 4. Заключить договор ренты.

Договор ренты – это соглашение о пожизненном содержании пожилого человека с последующим переходом его квартиры в вашу собственность после смерти подопечного. Такой способ даст вам возможность с минимальными усилиями и вложениями (относительно стоимости квартиры на рынке недвижимости) приобрести квартиру в собственность. При таком способе очень важно ответственно подойти к составлению договора ренты, там должны быть подробно прописаны все условия содержания пожилого человека.

Кроме того, проживать можно непосредственно в квартире пожилого человека, если вы об этом договоритесь. Риски в этом способе получения квартиры тоже есть. Уход за пожилым человеком может растянуться на долгие годы, при этом вы можете потерять время и деньги, если он посчитает, что вы не выполняли свои условия договора. Юридически владелец квартиры может в любой момент расторгнуть договор ренты. Кроме того, вы будете тратить большое количество времени на осуществление ухода.

Способ 5. Сезонный бизнес.

Это способ не столько заработать, сколько приумножить уже имеющиеся средства. Так как для большинства сезонных видов бизнеса требуются первоначальные вложения. Сегодня можно заработать на сборе и продаже фруктов, ягод или овощей, на открытии летних аттракционов и развлекательных площадок, на аренде спортивного снаряжения и инвентаря (велосипеды, лыжи, сноуборды, коньки и так далее). Можно выбрать несколько вариантов актуальных для разных сезонов и сделать бизнес основным.

Несколько полезных советов

Есть несколько неочевидных вещей, на которые мы не обращаем внимание, но они способны принести нам десятки, а то и тысячи сотен рублей. Я говорю сейчас о спонтанных тратах. Покупая ежедневно чашку кофе или пачку сигарет, мы в месяц тратим несколько десятков тысяч рублей, а в годовой перспективе это вполне мог бы стать первоначальный взнос на ипотеку. Поэтому для тех, кто планирует покупку квартиры важно присмотреться к банальной экономии. О том, как экономить я уже писал вот в этой статье более подробно.

Здесь хочу выделить несколько простых советов:

-

Ведите учет своих доходов и расходов. Можете использовать для этого специальные программы или обычный блокнот. Так вы наглядно увидите, куда уходят ваши деньги, и сможете пересмотреть лимиты на расходы по определенным категориям.

Откажитесь от вредных привычек. Я говорю, прежде всего, об алкоголе и сигаретах. Это будет выгодно не только для вашего кошелька, но и для вашего здоровья. Вы только посчитайте, если вы покупаете пачку в день по 100 рублей, то в год на сигареты вы тратите 36 500 рублей.

Если сюда еще прибавить алкоголь, даже если это пиво по 300 рублей за 3 литра и только по выходным, то в год это больше 30 000, а к пиву еще обычно идут закуски малополезные для здоровья. Итого в год расходов на вредные привычки под 100 000 рублей, если не больше. Если еще посчитать расходы на лечение заболеваний, которые эти вредные привычки вызывают, то картина вообще становиться печальной.

Как видите, нет ничего не возможного и при желании можно воплотить в жизнь любую мечту, даже о собственной квартире.

Как можно накопить на квартиру за год без ипотеки: реальные идеи

Как можно накопить на квартиру за год без ипотеки: реальные идеи

В статье вы узнаете о том, как накопить на квартиру, даже если у вас небольшая зарплата. Расскажу действенные методы, которые помогут накопить нужную сумму и купить квартиру без кредитов.

Содержание:

- Как быстро накопить на квартиру: правила самоорганизации

- Меняем мышление

- Устанавливаем правила

- Ищем новые источники дохода

- Топ-5 реальных идей по заработку в интернете

- Канал на YouTube

- Аккаунт в Instagram

- Фриланс – удаленная работа

- Перепродажа товаров из Китая

- Инвестирование

- Как можно заработать на квартиру не в интернете?

- Сфера услуг

- Посредник по жилью

- Сезонный бизнес

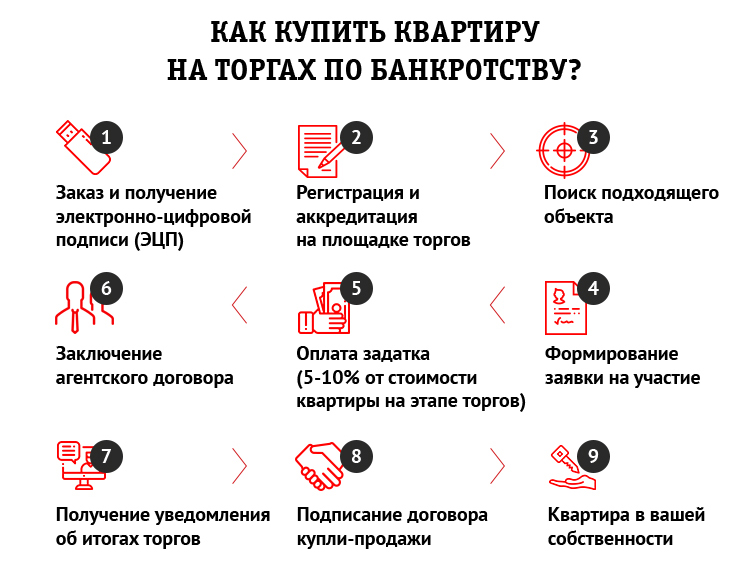

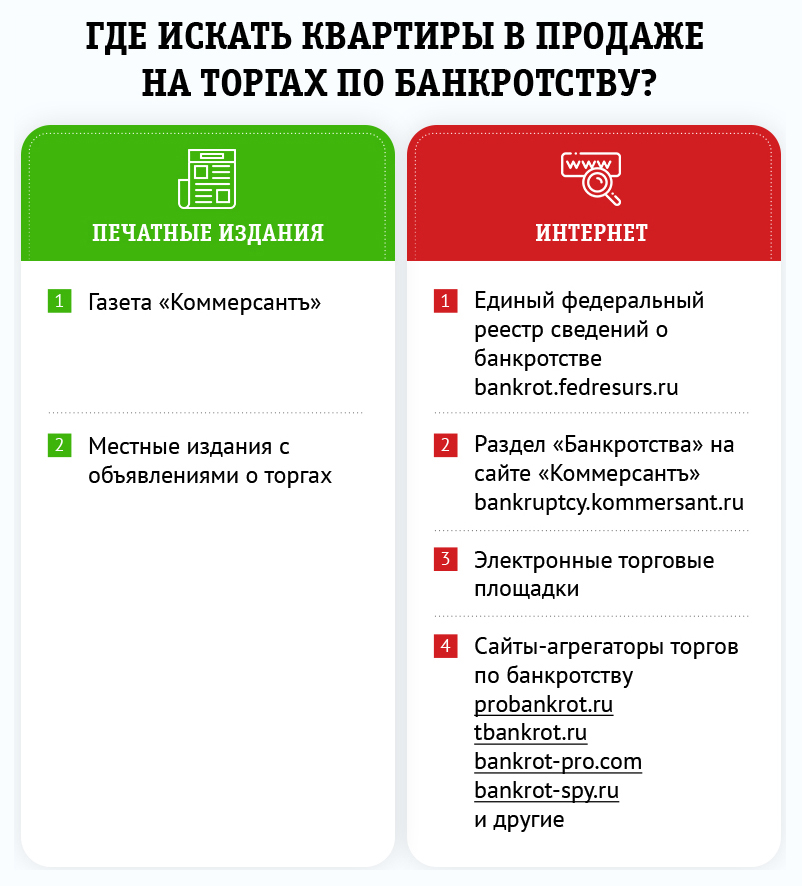

- Покупка квартиры на торгах по банкротству

- Можно ли научиться покупать квартиры на торгах?

О собственной квартире мечтает каждый, однако жилищный вопрос решить сложнее всего. Причин тому масса: высокие цены на недвижимость, низкие зарплаты, высокие ставки по ипотечным кредитам.

Многие вынуждены снимать квартиры или жить с родителями, а размышления о том, как заработать на квартиру, заводят в тупик. Между тем, я расскажу о самых действенных способах.

Как быстро накопить на квартиру: правила самоорганизации

С любого дохода можно делать отчисления в копилку, главное, правильно распределять денежные поступления и не отступать от намеченных планов. Нужно учиться финансовой грамотности: планировать доходы и расходы, выбрать инструменты инвестирования.

Меняем мышление

Избавьтесь от привычек, которые приводят к бедности:

- курение, алкоголь, регулярное посещение баров;

- пессимизм – всегда выигрывают расчетливые оптимисты;

- неуверенность, пассивность, отсутствие четкого плана в голове.

Научитесь анализировать траты, планировать дела, найдите полезное увлечение, чтобы повысить личную продуктивность.

Устанавливаем правила

Тем, кто думает над тем, как заработать деньги на квартиру, будет полезно придерживаться следующих правил.

- Ходить в магазин только со списком.

- Вести учет всех покупок.

- Планировать затраты.

- Не совершать спонтанных покупок (осторожнее с акциями в магазинах).

- С каждого поступления откладывать минимум 10%.

Эти простые методы экономии помогают сформировать первый капитал за 2-4 года даже при отсутствии огромного дохода. Возможно, уже этой суммы будет достаточно для покупки бюджетного варианта недвижимости, тем более что вы можете хорошо сэкономить с помощью этих способов:

Ищем новые источники дохода

Экономия – полезный навык. Однако, если вы хотите узнать о том, как быстро накопить на квартиру, то кроме урезания трат вам потребуется пополнять ресурсы. Благо, сегодня зарабатывать можно, даже не выходя из дома.

Топ-5 реальных идей по заработку в интернете

Думаете, как собрать деньги на квартиру? Тогда вам будет полезно узнать о действенных способах получения денег в сети.

Канал на YouTube

Эта платформа давно из развлекательной площадки превратилась в гиганта по производству медиа-контента. Канал с сотней тысяч подписчиков имеет с каждого коммерческого показа от 5000₽ до 50 000₽. Упорные и уверенные в себе блогеры через 1 год работы могут выйти на ежемесячный заработок в размере 30 000₽ – 160 000₽.

Для максимально эффективного развития канала:

- найдите интересную для вас и востребованную у аудитории нишу;

- составьте контент-план на 1-3 месяца вперед;

- выпускайте ролики регулярно, простои ведут к потере подписчиков;

- следите за качеством материала (зрители сегодня очень переборчивы);

- ищите спонсоров и партнеров, смежные аккаунты, заинтересованные в том, чтобы вы снимали рекламные видео с их продукцией.

Главное, заинтересовать аудиторию: зрители = денежные заказы на рекламу. Так что этот способ больше подойдет креативным людям.

Аккаунт в Instagram

Инста-блогеры зарабатывают на коммерческих постах, рекламных фото и видео, обзорах инфоповодов. Как правило, рекламодатели готовы платить за пост из расчета 100₽-200₽ за 1000 подписчиков. Имея более-менее раскрученный аккаунт, можно получать стабильный доход в 20 000₽ – 100 000₽. Топовые блогеры берут столько и в разы больше всего за один пост.

Преимущество Instagram в том, что не нужно снимать профессиональные видео, достаточно интересных постов и «сториз». Популярными становятся аккаунты с простыми и распространенными темами: похудение, материнство, лайфхаки, приколы.

Чтобы заинтересовать аудиторию, нужна харизма, особый лайфстайл и готовность показать свою жизнь всему миру (или поддерживать красивую легенду). Если вы не готовы жить «на камеру», то много заработать не получится.

Фриланс – удаленная работа

Сегодня огромным спросом пользуются дизайнеры, программисты, копирайтеры, SEO-оптимизаторы и другие специалисты по продвижению сайтов и созданию контента в сети.

Если у вас пока нет должных навыков, пройдите обучение на тематических курсах. Благо, их тысячи, как и бирж для поиска заказов, например, fl.ru и другие. Постепенно у вас появится клиентская база и доход станет стабильным. Потолка здесь нет – можно зарабатывать от 10 000₽ до 250 000₽ в месяц.

Нужно понимать, что путь к достойному заработку занимает не один год. Нужно наработать репутацию и стабильный поток заказов.

Удаленных специалистов с каждым годом становится больше и конкуренция порой просто не позволяет новичкам пробиться.

Поэтому я советую присмотреться к менее раскрученной и очень прибыльной профессии – поиск выгодных лотов на торгах по банкротству и их покупка для инвесторов за вознаграждение. Зная технологию работы на торгах, с одного заказа можно получить сумму в 3-7 раз превышающую месячный заработок фрилансера!

В статье я подробно рассказываю о такой схеме работы с конкретным примером того, как заработать 150 000₽ на одной сделке.

Если вы хотите получить пошаговый план покупки объектов на деньги инвесторов, записывайтесь на бесплатный мастер-класс:

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Перепродажа товаров из Китая

Задумываясь над тем, как заработать на квартиру, не забывайте о старой проверенной схеме «купи дешевле – продай дороже». Посредники зарабатывают на том, что покупают разные товары в Китае или на сайтах крупных поставщиков и продают с наценкой в интернет-магазине или через группы в социальных сетях.

Бизнесу вредит тенденция к быстрому угасанию популярности, многие товарные тренды «живут» 1-2 месяца, и за это время нужно успеть «снять сливки», а потом опять искать востребованные товары.

Инвестирование

Миллионеры не работают сутками, значительная часть дохода поступает к ним от инвестиций.

Тем более что можно инвестировать с минимальными суммами и без каких-либо рисков, например, в покупку имущества банкротов, которое продается с дисконтом до 90% на площадках торгов по банкротству.

Кроме недвижимости и авто, продаются самые разные объекты стоимостью от 500₽: техника, компьютеры, видеокамеры, мебель и даже металлолом.

У нас есть студентка, которая купила на торгах кухонную плиту для ресторана за 10 000₽, перепродала ее за 30 000₽ и получила с первой же сделки 20 000₽ прибыли. За месяц вы сможете проводить 2, 5, 10 и более таких сделок.

Получить вводную информацию о бизнесе на торгах и понять, как все устроено, поможет короткое видео с выступления на конференции нашего эксперта:

Как можно заработать на квартиру не в интернете?

Не все готовы к работе в интернете. Поэтому я подготовил подборку оффлайн-методов заработка.

Сфера услуг

Найдите область, которая всегда востребована: еда, ремонт квартир, мелкосрочные работы. Предложите услуги мастера, швеи, фотографа, попробуйте готовить обеды на заказ. Если у вас нет талантов, подумайте, чем бы вам хотелось заниматься и посетите соответствующие курсы.

Рекламировать свои услуги можно через местные доски объявлений, например, Авито.

Посредник по жилью

Можно находить предложения от хозяев квартир, которые сдают свою недвижимость и заключать с ними договор. Затем вы находите арендаторов и получаете комиссионный процент со сделки.

Сезонный бизнес

Летом – батуты, прокат катамаранов, лодок, в сентябре – продажа канцелярии, в декабре – поздравления от Деда Мороза. Вариантов масса. Всё зависит от фантазии и начального капитала. Можно найти дело по душе, которое не потребует больших вложений, принесет доход и поможет закрыть насущный вопрос «как накопить на квартиру за год?».

Все эти методы заработка хороши как по отдельности, так и в сочетании друг с другом. Однако даже при хорошем доходе не всегда удается накопить сумму, достаточную для приобретения квартиры. Увеличить капитал или найти квартиры в 2 раза дешевле рынка – обе задачи решаются с помощью аукционов по банкротству.

Покупка квартиры на торгах по банкротству

Даже если вы умеете искусно сбивать цену на переговорах с риэлторами или хозяевами недвижимости, вы всё равно не сможете добиться настолько ощутимой скидки на объект, как на аукционе по банкротству.

Для тех, кто ищет способ того, как заработать на квартиру без ипотеки, это оптимальный вариант приобретения недвижимости. Дисконт иногда достигает таких масштабов, что участникам торгов удается купить жилье по цене первоначального ипотечного взноса!

Недвижимость попадает на аукцион при следующих обстоятельствах:

- она была предметом залога при ипотечном кредите;

- включена в конкурсную массу вместе с другим имуществом банкрота для продажи с целью погашения его долгов;

- конфискована или арестована из-за долгов.

Понятно, что на торги попадают не только элитные квартиры, но и комнаты в общежитиях, коммерческая недвижимость, объекты новой застройки и многие другие. Можно выбрать подходящий вариант для себя или для последующей перепродажи с наценкой до 1000%.

Подробнее о том, как покупать недвижимость на торгах, я рассказал в другой статье:

Раньше о торгах знали только люди, тесно связанные с данной сферой. Сейчас участвовать в электронных торгах могут все желающие. И этот способ даже выгоднее, чем приобретение квартир на этапе застройки.

Когда должник доводит дело до банкротства, и его квартира попадает на публичные торги, то на последнем этапе скидка достигает 30-50-70%, чем умело пользуются начинающие и продвинутые инвесторы.

Можно ли научиться покупать квартиры на торгах?

Это гораздо проще, чем найти способ, как накопить на квартиру за год. Однако если вы раньше никогда не имели дела с торгами, то лучше получить поддержку экспертов-практиков.

Наша команда более 10 лет совершенствует свои методы и алгоритмы работы на торгах. Каждый день мы убеждаемся в том, что торги по банкротству – наиболее доступный обычным людям и выгодный способ улучшить свое материальное положение, и это вдохновило нас на создание стратегии покупки объектов без рисков и без каких-либо вложений.

Результатом наработок команды Академии стала формула Доктора Ватсона, которая позволяет находить высоколиквидные лоты и покупать их на деньги инвесторов.

На бесплатном мастер-классе вы узнаете все шаги этой формулы и получите проверенные стратегии участия в торгах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!