Закладная на квартиру по ипотеке подводные камни

Закладная на квартиру по ипотеке

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

Для чего нужна закладная при ипотеке: требования по оформлению

Ипотечное кредитования для многих граждан РФ — единственный шанс получить собственное жилье. Не удивительно, что такая услуга пользуется спросом у клиентов кредитных организаций. В основе взаимодействия сторон (банка и заемщика) лежит договор, а также закладная на покупку квартиры по ипотеке. В ней отражены базовые условия кредитного соглашения, список залогового имущества (того, что передается в банковское учреждение) и ряд другой информации. Как правильно оформляется документация? В чем ее особенности? Эти и другие нюансы рассмотрим ниже.

Ипотечное кредитования для многих граждан РФ — единственный шанс получить собственное жилье. Не удивительно, что такая услуга пользуется спросом у клиентов кредитных организаций. В основе взаимодействия сторон (банка и заемщика) лежит договор, а также закладная на покупку квартиры по ипотеке. В ней отражены базовые условия кредитного соглашения, список залогового имущества (того, что передается в банковское учреждение) и ряд другой информации. Как правильно оформляется документация? В чем ее особенности? Эти и другие нюансы рассмотрим ниже.

В чем сущность закладной?

Закладная по ипотеке представляет собой ценную бумагу, которая передается от кредитополучателя второй стороне сделки — банковскому учреждению. Главной задачей документа является обеспечение ипотечного займа. Он применяется кредитной организацией для перевода недвижимости в личное владение в ситуации, когда получатель займа не справляется с обязательствами. Роль залога выполняет различное имущество — гараж, квартира, коттедж, загородная вилла, а также коммерческие объекты.

Назначение закладной

Закладная на недвижимость по ипотеке — гарантия безопасности на случай неплатежеспособности клиента. По закону при наличии долга банк может забрать квартиру и по ипотечному договору. Наличие рассматриваемой ценной бумаги расширяет полномочия кредитной организации. Кроме того, она иногда применяется для частичной переуступки прав, реализации залогового имущества третьей стороне, а также для обмена объектами залога с последующей доплатой.

Заемщику от оформления нет выгоды, ведь он не получает гарантий снижения процентной ставки (единичные кредиторы идут на такой шаг). Единственный плюс в том, что закладная защищает интересы заемщика в случае потери базового соглашения с банком.

Правила оформления

Жесткие требования к составлению закладной на недвижимость по ипотеке отсутствуют. Ее цвет, внешнее оформление и очередность пунктов в содержании может различаться. Чтобы получить точную информацию, стоит обратиться в банковское учреждение, выступающее в роли кредитора.

Что касается содержания, оно не меняется. В документации содержатся:

- Сведения о человеке, который предоставляет залог по ипотеке — информация из паспорта, номер для связи, реквизиты и другие данные.

- Название кредитной организации и сведения о лицензии.

- Описание квартиры, ее стоимость на рынке, данные об оценщике, а также реквизиты, подтверждающие права владения.

- Условия ипотеки.

- Дополнительное обременение в отношении 3-их лиц (при наличии).

- День оформления и номер по порядку.

Кроме того, в ценной бумаге предусматривается место для записей, касающихся ее передачи, и других важных сведений.

Правила получения

Закладная на квартиру по ипотечному займу делается тем лицом, которое больше нуждается в этом аспекте. Как правило, в роли инициатора выступает банковское учреждение, а от заемщика требуется передать необходимый пакет и заплатить комиссию, размер которой не больше 1000 рублей.

При оформлении ипотеки важно обратить внимание на совпадение пунктов соглашения и ценной бумаги. Наличие несоответствия приводит к тому, что главенствующую роль получает закладная. Если дело дойдет до судебного органа, последний будет ориентироваться именно на нее, а не на договор по ипотеке. Вот почему перед оформлением важно проверить документацию и убедиться в соответствии внесенной информации, а также наличии печати.

Когда оформляется?

Составление происходит в то же время, что и заполнение кредитного соглашения. Первая приобретает силу после внесения в Росреестр и указания номера, позволяющего контролировать статус ценной бумаги. Узнать цифру можно из уведомления о регулярных выплатах.

Передача права

Возможна ситуация, когда права на ценную бумагу передаются третьей стороне путем оформления соглашения. На листе делается отметка с информацией о новом держателе, а также основания передачи права. Кредитор после проведения операции информирует об этом заемщика и дает обновленные реквизиты для погашения задолженности (если требуется).

Как только передача прав осуществлена, хозяин закладной получает статус кредитодателя по ипотеке. Новый владелец не вправе менять условия кредита, кроме случаев, когда в этом заинтересован держатель залога (при условии оформления дополнительного договора). При проведении такой операции разрешение у заемщика не берется.

Частичная продажа

Возможны ситуации, когда залогодержатель (банк) продает часть прав на закладную третьему лицу. Такие действия, как правило, обусловлены необходимостью в срочном получении конкретной суммы. Иными словами, банк реализует часть залогового имущества еще одному участнику сделки и время от времени выдает часть платежей покупателю.

Здесь существует ряд вариантов — внесение 3-ей стороне нескольких выплат (банк в этот период денег не получает), а также передача покупателю части выплат заемщика в течение всего срока. При выборе второго варианта, клиент о частичной продаже не информируется.

Обмен

Еще один способ сделки между кредитными организациями подразумевает обмен ценными бумагами при условии обязательной доплаты (компенсации разницы). Если клиент продолжительное время не платит по обязательствам, хозяин закладной реализует залог и покрывает затраты, в том числе проценты на выплату задолженности. Оставшаяся часть возвращается заемщику.

Правила регистрации

В 2018 году закладная по ипотеке передается в Регистрационную палату с учетом региона проживания кредитополучателя или адреса квартиры. Как только ценная бумага получает номер и делаются необходимые отметки, в Росреестре указывается следующая информация: о месте регистрации соглашения по ипотеке — по органу, регистрирующему обременение, а также дата передачи.

Закладная по ипотеке недействительна, пока она не попала в базу Росреестра. Но об этом заемщику не стоит переживать, так как данный вопрос решается банковским учреждением (кредитором) самостоятельно. Клиент финансовой организации получает свидетельство, подтверждающее право собственности, с отметкой о наличии обременения и требовании к его снятию.

Государственная пошлина

Оформление закладной в Росреестре требует от компании или частного лица выплаты госпошлины, размер и порядок перечисления которой установлен в НК РФ. В нем отмечено, что для физлиц величина оплаты равна 2 тыс. рублей, а для компаний (юрлиц) — 22 тыс. рублей. При госрегистрации смены сторон требуется заплатить 1,6 тысяч рублей, а в случае замены залогодателя — 350 рублей.

Функция банковского учреждения

Банк выступает в роли кредитора, предоставляющего заемщику деньги, необходимые для покупки жилья под залог. Суть такой манипуляции озвучивалась выше — обеспечение своевременной выплаты держателю залога. При этом, банковского учреждение выступает законным хозяином ценной бумаги и держит ее у себя до полной выплаты долга. Банк продает закладную в ситуации, когда он срочно нуждается в деньгах.

Период оформления

После передачи пакета сотрудники банка изучают документы и выдают решение в течение суток, после чего оформляется договор между сторонами. В составлении ценной бумаги заинтересовано банковское учреждение, поэтому задержки в оформлении случаются редко.

Место для хранения

Закладная по ипотеке лежит в организации со статусом залогодержателя, а точнее в банковском учреждении. Документация передается третьим лицам только при наличии на то веских оснований. Чтобы избежать трудностей, важно прийти в банковское учреждение и сделать копию, которая потребуется для разрешения спорных ситуаций через суд.

После выплаты ипотеки

Как только задолженность по кредиту полностью погашена, хозяин закладной отдает ее заемщику. Ценная бумага возвращается в любой из ситуаций — при досрочном погашении или выплате долга с учетом условий договора. У банка в распоряжении 30 дней для передачи документации, но на практике этот процесс занимает до 3-5 дней. Если по истечении месяца закладная не попала в руки залогодателя, требуется идти в судебный орган для защиты интересов.

Что делать в случае утери?

Трудности возможны в ситуации, если банк (держатель залога) потерял документацию. Здесь требуется оформить копию (дубликат) с последующей регистрацией в Росреестре. Иными словами, при утере процесс получения похож на процедуру оформления оригинала ценной бумаги. Разница в том, что на вновь созданной документации делается отметка, указывающая на тот факт, что закладная — дубликат.

При оформлении копии требуется предельное внимание, чтобы избежать расхождений в текстах (при сравнении с кредитным договором и оригиналом). Возможна ситуация, когда ценная бумага потеряна, а банковское учреждение не потрудилось заняться ее восстановлением. При таких обстоятельствах стоит обратиться к администрации, написав официальное письмо на имя директора кредитного учреждения. В нем заемщик требует ответа о причинах бездействия. Важно проследить факт регистрации обращения в бухгалтерии организации.

Особенности возврата

При полной выплате задолженности заемщик получает закладную по ипотеке в срок до 30 дней (как упоминалось выше). При невыполнении обязательства залогодатель вправе идти в арбитражный суд для защиты интересов. Если ценная бумага передана 3-ей стороне в процессе финансовых сделок, она будет храниться в этой организации или по месту жительства.

Если установить, у кого находится ценная бумага не удается, банк делает дубликат. При отказе кредитора его клиент вправе обратиться в судебный орган. Также стоит учесть, что в полученной закладной по ипотеке должна быть надпись о том, что клиент кредитного учреждения в полной мере рассчитался с долгом.

Итоги

Как видно, закладная по ипотеке — важный документ, который дает банковскому учреждению (кредитору) дополнительные гарантии выполнения заемщиком обязательств по ипотечному займу. Вот почему оформление, хранение и прочие бюрократические мероприятия, связанные с ценной бумагой, решаются кредитором. Заемщику важно проследить, чтобы условия нового соглашения совпадали с информацией, прописанной в кредитном договоре по ипотеке.

Закладная на квартиру по ипотеке

Ипотечное кредитование — это инструмент, который позволяет российским семьям обрести жилье уже сегодня, без долгих лет ожидания и накопительства. Все дело в щадящих условиях: ипотека погашается годами, а ставки по ней — очень низкие в сравнении с потребительскими кредитами. Но за такое удобство банк требует от заемщика гарантию — ликвидный объект недвижимости в залог. Ниже Bankiros.ru разбирается, что такое закладная на квартиру по ипотеке и какие права она дает кредитору.

Что такое закладная на квартиру по ипотеке

Закладная — документ, подтверждающий передачу объекта недвижимости в залог в обмен на заемные средства. Это своего рода «страховка» для банка: если заемщик не сможет платить по ипотеке, залоговое имущество можно реализовать — продать полностью или частично, обменять. Соответствующее право — распоряжаться объектом залога — и есть содержание закладной. Для банка такой документ гарантирует, что он не уйдет в минус, даже если заемщик заболеет, потеряет работу или просто пропадет с радаров.

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

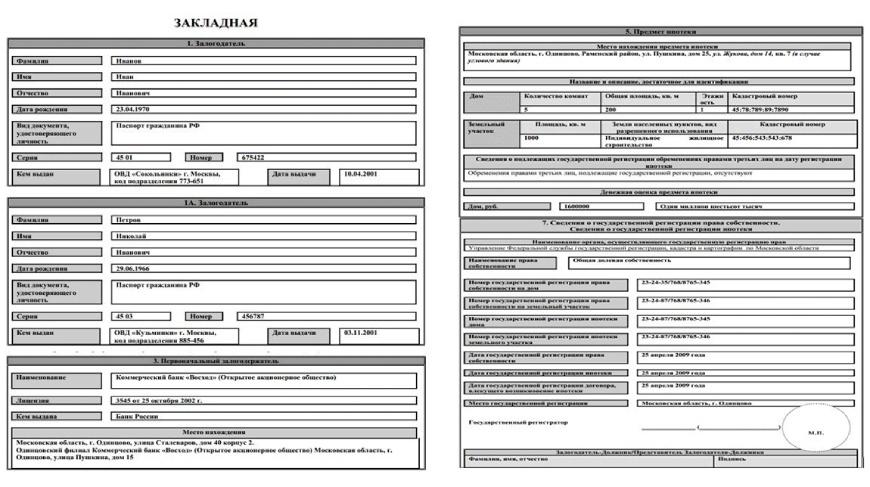

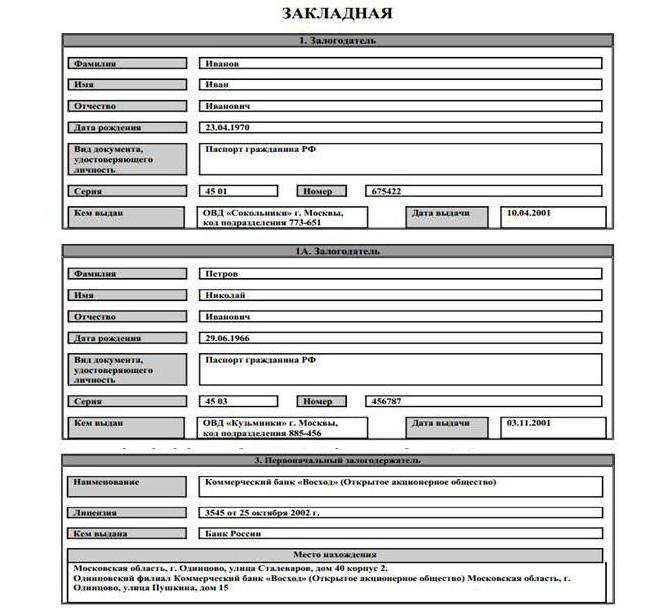

Как выглядит закладная в банке — образец

Хоть содержание закладной и регламентировано законом, структура и оформление документа отличаются от банка к банку. Актуальный образец заемщику предоставят, когда будет оформляться ипотека (беспокоиться о нем заранее не стоит). А ниже предлагаем пример закладной, где отражены все необходимые сведения:

Образец закладной в банке

Регистрация закладной

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

Обращаться можно в любое отделение Росреестра, независимо от места жительства. Регистрация занимает от одного до пяти дней. При этом уплачивается госпошлина:

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, через банк или терминал. Кроме того, с лета 2018 года работает электронная регистрация на сайте Росреестра — rosreestr.ru. Для заверки документов используются электронные подписи всех сторон — залогодателя, залогодержателя и государственного регистратора. Оплата пошлины также производится онлайн.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Остались вопросы по оформлению и использованию ипотечной закладной? Ниже Bankiros.ru кратко поясняет, с какими подводными камнями может столкнуться заемщик.

Что делать, если закладная утеряна?

Чаще всего факт потери закладной выявляется, когда заемщик полностью исполнил свои обязательства и требуется снятие обременения с недвижимости. В таком случае кредитор обязан сообщить об утере документа и оформить дубликат. За содержание новой закладной ответственен банк-залогодержатель. Перед подписанием заемщик должен тщательно проверить новый документ и удостовериться в том, что он действительно является дубликатом утерянной закладной и не содержит каких-либо новых условий. Заемщик не обязан оплачивать расходы по оформлению дубликата, если такое требование не прописано в договоре. Защититься от возможной утери закладной можно, если оформить электронную версию документа.

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

- Обратиться в письменной форме к руководству финансового учреждения.

- Отправить жалобу в Банк России.

- Решить проблему в судебном порядке.

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

Закладная на квартиру по ипотеке: образец, фото, подводные камни

С каждым годом все большему количеству наших соотечественников приходится обращаться в банки для оформления кредита на покупку жилья. При этом многие из них не способны предоставить поручителей. Поэтому банки стараются хоть как-то обезопасить себя от возможных рисков. Часто для этих целей используются документы, официально подтверждающие наличие залогового имущества. Прочитав эту статью, вы узнаете, как оформить закладную на квартиру по ипотеке.

Что представляет собой этот документ?

Это чрезвычайно важная официальная бумага, позволяющая заемщику получить требуемую сумму денег. Кроме того, закладная на квартиру по ипотеке выступает в качестве документального свидетельства, удостоверяющего, что клиент банка имеет право на описанное залоговое имущество. В настоящее время она приравнивается к именным ценным бумагам. В закладной обязательно прописываются все условия договора ипотечного кредитования. До полного погашения задолженности эта бумага будет храниться в банковском учреждении. В случае своевременного поступления обязательных ежемесячных платежей залоговое имущество будет оставаться юридически неприкосновенным.

Разновидности договоров по ипотеке

На сегодняшний день кредитование на приобретение жилья осуществляется по двум различным схемам:

- ипотека по договору;

- ипотека по закону.

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

Большая часть банков оформляет кредитование по закону. Этот вид ипотеки позволяет сэкономить время на составлении второго договора.

В каких случаях нужен этот документ?

Закладная на квартиру по ипотеке необходима в первую очередь самому банку. Ведь именно эта бумага закрепляет за кредитным учреждением право на владение недвижимостью, купленной на средства, выделенные в рамках договора. В отличие от большинства западных стран, где процедура оформления закладной считается нормой, в нашей стране она применяется крайне редко. Одно из основных требований, предъявляемых к залоговому имуществу, касается его стоимости. Цена должна существенно превышать сумму займа. Именно по этой причине в ипотечном кредитовании приветствуется солидный первый взнос.

Основные требования, которым должна соответствовать закладная на квартиру по ипотеке

Сбербанк предъявляет целый ряд требований к содержанию этого документа. В нем, кроме слова “закладная”, обязательно должны присутствовать такие сведения, как:

- данные о государственной регистрации ипотеки;

- подпись заемщика и дата выдачи закладной банку;

- оценка недвижимости, подтвержденная заключением, выданным лицензированным оценщиком;

- место нахождения и описание жилья;

- информация о сроках выплаты задолженности и данные об обязательных ежемесячных взносах;

- сумма обеспеченного ипотекой обязательства;

- месторасположения и название первоначального залогодержателя;

- сведения о заемщике (имя, прописка).

Бумага, в которой отсутствует хоть один из вышеуказанных пунктов, не может считаться закладной. Тем, кто интересуется, как оформляется закладная на квартиру по ипотеке (образец можно взять в ближайшем банковском отделении), ответим, что это можно сделать самостоятельно или с помощью квалифицированного специалиста.

Этапы оценки залоговой недвижимости

Закладная на квартиру по ипотеке (ВТБ 24 также оказывает населению такие услуги) подлежит обязательной оценке. Не стоит забывать, что целью любого банка является не только получение прибыли, но и минимизация возможных рисков. Оценка залогового имущества позволяет финансовому учреждению защититься от вероятных убытков.

Чтобы провести запрашиваемую банком независимую оценку квартиры, необходимо вызвать представителя оценочной компании. Специалист оформит договор, в котором будет прописана стоимость его услуг, и произведет осмотр недвижимости, в ходе которого будет сделано несколько снимков. После того как будет произведена оценка жилья, на которое оформляется закладная на квартиру по ипотеке, фото будут приложены к отчету. Тарифы на услуги оценщика зависят от нескольких факторов, в том числе и от района, в котором расположена квартира. Подобные работы может проводить независимая организация, которая имеет соответствующую лицензию и действует на основании федерального законодательства.

Список документов, необходимых для оценки

Для проведения этой процедуры понадобится стандартный пакет документов, состоящий из:

- выписки из ЕГРП;

- договора долевого участия;

- справки о регистрации;

- поэтажного плана и технического паспорта квартиры;

- акта приема-передачи жилья;

- правоустанавливающих документов;

- ксерокопии паспорта заемщика.

В качестве правоустанавливающих бумаг можно использовать свидетельство о госрегистрации права собственности или договор долевого участия.

В отчете обязательно должен быть представлен расчет рыночной стоимости квартиры и ее четкое описание. Оценщик обязан указать состояние жилья, степень его изношенности, вид ремонта и планировку. Кроме того, в отчете об оценке, на основе которого будет оформлена закладная на квартиру по ипотеке, должна быть указана социальная значимость района, степень развитости инфраструктуры и прочие немаловажные факторы.

Как вносить изменения в содержание документа?

В случае возникновения необходимости внесения правок в основные пункты, которые содержит закладная на квартиру по ипотеке, стороны, подписавшие эту бумагу, должны составить договор об изменениях. Он станет неотъемлемой частью закладной. Такое соглашение может заключаться в разных ситуациях. Поводом для его составления может стать необходимость в реструктуризации задолженности. Соглашение о внесении правок подлежит обязательной регистрации. В данном документе могут быть прописаны различные условия, о которых удалось договориться самим сторонам. Но, кроме того, в нем должны указываться реквизиты обеих сторон, их подписи, дата, место и предмет составления соглашения, а также сведения о самой закладной.

Может ли банк передать закладную в другое учреждение?

Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

Закладная на квартиру по ипотеке: подводные камни

Большинство банковских служащих не сильно распространяются о наличии каких-то нюансов. Но это еще не означает, что их не существует. На деле заемщикам часто приходится сталкиваться с внезапно обнаружившимися “подводными камнями”. Это может быть неожиданно всплывшая комиссия, взимаемая за оформление закладной. Как правило, размер такого сбора составляет 1,5 % от общей суммы. Некоторые банки устанавливают фиксированный тариф, составляющий не меньше 30 тысяч рублей. Конечно, заемщик всегда может отказаться от выплаты этой комиссии. Но в таком случае нужно быть готовым к увеличению базовой процентной ставки на 0,5 %.

Кроме того, не следует сбрасывать со счетов и обязательное ежегодное страхование залоговой недвижимости. За это придется выложить не менее 4 тысяч рублей. Также некоторые банки настаивают на страховании жизни заемщика. Такие дополнительные расходы потянут еще на 5 тысяч рублей в год. В случае отказа от такой страховки банк имеет полное право повысить ставку за пользование кредитом на 1 %.

Тем, кто берет ипотечный кредит, нужно быть готовым к тому, что на протяжении нескольких ближайших лет, а иногда и десятилетий, им придется тщательно планировать все свои траты. Ведь часто потенциальные заемщики не задумываются, что для внесения ежемесячных ипотечных взносов им придется отказывать себе во многих привычных удовольствиях. Кроме того, тридцатилетние заемщики должны четко понимать, что на момент внесения последнего платежа многие из них успеют отметить 60-летний юбилей. А за это время может произойти немало изменений.

Закладная по ипотеке: что это и для чего нужна

Закладная на квартиру или дом — это ценная бумага, которая удостоверяет право банка на получение в качестве обеспечения кредита жилья, приобретенного заемщиком с помощью кредитных средств. Согласно Федеральному закону № 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998, при невыполнении обязательств клиентом кредитор вправе использовать документ для перевода залогового имущества в собственность для дальнейшей реализации. Что же собой представляет закладная по ипотечному кредиту, для чего нужна и как ее получить?

Документ важен в первую очередь банку, поскольку обеспечивает ему законное право требовать возврата денежных средств или взыскания имущества с заемщика при невыполнении отмеченных в договоре требований. Для клиента же закладная дает возможность получить лояльные условия кредитования.

Оформление ценной бумаги находится на стороне залогодержателя. От заемщика требуется только поставить подпись и передать документы в государственные органы на регистрацию. Оригинал на период кредитования остается у кредитора и выдается клиенту после полного погашения задолженности. До внесения в Росреестр закладная по ипотеке не несет правовых последствий и не имеет законной силы. Заемщик получает свидетельство о праве собственности, где содержится информация об условиях обременения.

Взять ипотеку можно и без закладной. Некоторые банки соглашаются на такие условия. Однако если кредитор в обязательном порядке требует оформление документа, заемщик должен выполнить требование или найти другую банковскую организацию.

Какие сведения содержит закладная по ипотеке

Каждый банк старается указать как можно больше деталей и нюансов, чтобы предусмотреть возможные спорные ситуации и избежать в последующем разбирательств в суде. Закладная может содержать в себе следующую информацию:

сведения о залогодателе;

данные о кредиторе;

информация о договоре кредитования и условиях (срок, на который выдается кредит, текущая ставка и сумма задолженности по ипотеке);

сведения о залоге (тип недвижимости, адрес, год постройки, регистрация и т. д);

ликвидность залогового имущества, установленная независимой экспертизой;

Оформление: необходимые документы и регистрация

Закладная банка на квартиру составляется при оформлении кредитного договора. Необходимые документы могут различаться в банках, поэтому следует заранее осведомиться о полном списке. Как показывает практика, требуются те же бумаги, что и при получении ипотеки. В стандартный перечень входят:

паспорт РФ с обязательной пропиской;

свидетельство о браке, при его наличии;

документ об экспертной стоимости недвижимости с учетом ее средней рыночной цены;

кадастровый паспорт и копии поэтажного плана здания;

акт приема и передачи жилья;

разрешение на эксплуатацию дома (копия);

документы по ипотечному кредитованию;

квитанция об оплате госпошлины.

После подписания закладную на квартиру по ипотеке необходимо зарегистрировать в Росреестре. Сделать это заемщик может одновременно с регистрацией перехода прав собственности на недвижимость в любом отделении МФЦ. Забирать готовый комплект документов не нужно, поскольку в этом случае он будет передан ведомством в банк.

Стоит отметить, что при изменении условий кредитования, например после рефинансирования, залогодержатель и заемщик могут внести корректировки и в закладную. Для этого стороны подписывают дополнительное соглашение к ипотечному кредиту. Подписанный документ требуется снова зарегистрировать в Росреестре. Также может потребоваться новая оценка квартиры.

Погашение закладной по ипотеке

Пока заемщик не выплатит долг, закладная хранится в банке или в другой организации, которая уже купила документ. Право обладанием аннулируется при погашении долгового обязательства. При этом банк обязан вернуть ценную бумагу владельцу квартиры и отметить информацию о полном снятии обременения по ипотеке.

После этого следует обратиться в исполнительный орган регистрации права на недвижимость. В его базе данных должны убрать запись о наличии кредита у бывшего заемщика. После выполнения процедур право банка на закладную по ипотеке считается отмененным.

Восстановление

Если бумажная закладная на ипотечную квартиру потерялась, заемщик может сам оформить дубликат или поручить выполнить эту задачу банку. Иногда такая ситуация становится причиной нелегальных изменений, внесенных в договор кредитования. Поэтому при восстановлении ценной бумаги следует обратиться за помощью к юристу, прежде чем подписывать дубликат документа.

Что может банк сделать с закладной по ипотеке

Участие в залоговых сделках — стандартная практика кредитных организаций. Это выгодно, потому что вместе с закладной по ипотеке банк получает гарантию возврата выданного кредита или получение компенсации. Легальный способ заработать дополнительные средства заключается:

в продаже залога;

частичной переуступке прав;

выпуске эмиссионных бумаг.

При этом банк не обязан запрашивать разрешение у заемщика. Ему достаточно отправить уведомление о направлении использования ценных бумаг.

Заключение

Закладная по ипотеке — это гарант выполнения кредитных обязательств. Обезопасить проведение сделки можно, грамотно оформив ценную бумагу, зарегистрировав ее в Росреестре и не нарушая сроки внесения ежемесячных платежей. Чтобы не возникали проблемы в будущем, старайтесь перепроверять информацию, задавайте вопросы сотрудникам банка и организаций.

Закладная на квартиру

Обращаясь в банк за ипотекой на квартиру на первичном или вторичном рынке, заемщики часто сталкиваются с таким понятием, как регистрация закладной на покупаемое жилье. И это обязательное условие банков для выдачи ипотечного кредита. Что это за документ, для чего он нужен и что с ним могут сделать стороны сделки? Разберемся в этой статье.

Понятие

Закладная на квартиру по ипотеке – это ценный документ, который подтверждает право владельца бумаги на обремененное кредитом имущество. То есть он обеспечивает права банка на приобретаемое жилье при оформлении кредита на его покупку. Документ, по сути, гарантирует исполнение интересов финансового учреждения и оформляется в банке во время подписания договора на кредит.

Гарантию можно оформить на следующие виды недвижимости:

- Квартира в многоэтажном доме, как на первичном, так и на вторичном рынке;

- Частный дом, таунхаус или коттедж,

- Земельный участок с построенным зданием или без;

- Дачный участок;

- Коммерческий объект и др.

Порядок оформления документа прописан в ФЗ № 102 «ОБ ипотеке». При этом закон не делает закладную обязательной для подписания. Однако банки все равно требуют ее наличие. Дело в том, что ипотечный кредит означает большие суммы и долгий срок, а залог квартиры – это гарантия того, что заемщик вернет банку полученные деньги, даже если не сможет выполнять свои обязательства по договору.

Для чего нужна закладная по ипотеке? Она служит обеспечением как для финансовой организации, так и для заемщика. Последний предоставляет банку гарантии возврата денежных средств – покупаемую недвижимость, — и взамен получает деньги на более выгодных условиях. В остальном же все-таки больше выгоды получает именно банк.

Для чего? Как мы уже сказали ранее, закладная обеспечивает кредитной организации право требовать возврат выданных денежных средств или взыскание заложенного имущества в случае, если заемщик больше не может выплачивать долг. Кроме того, кредитор может продать или передать ценную бумагу без согласия должника, но с его уведомлением. Документ может привлекать и сторонние инвестиции, если они обеспечивают банку заработок – это также позволяет ему предложить заемщику более выгодные условия займа. Такие гарантийные обязательства помогают сформировать организации качественный финансовый портфель.

Возможности банка

Итак, мы узнали, что закладная на квартиру по ипотеке – это гарантия финансовых интересов банка. При этом она не только позволяет продать объект залога в случае неисполнения финансовых обязательств заемщиком. Это еще и страховка банка в случае финансовых проблем. Пока заемщик не выплатил свой долг полностью, организация может использовать залог по своему усмотрению – до тех пор, пока не нарушается закон об ипотеке.

Как банк может использовать закладную?

- Частично перепродать,

- Переуступить права на нее,

- Обменять,

- Выпустить эмиссионные бумаги.

Расскажем об этих вариантах подробнее.

Частичная продажа залога

Закладная на квартиру по ипотеке может быть продана другому банку для получения небольшой суммы, в которой нуждается изначальный кредитор. То есть, банк-кредитор продает часть залога другой организации и затем передает часть платежей заемщика покупателю.

Есть два варианта проведения этой операции. В первом случае заемщик вносит несколько платежей третьей стороне, в то время как банк-кредитор не получает денег в течение этого периода. Второй вариант подразумевает, что первая организация сама будет передавать часть платежей своего заемщика, причем клиент не будет уведомлен о том, что часть его залога была передана другому банку.

Переуступка прав

Если банк-кредитор нуждается в большой сумме, он может продать право на владение залоговой гарантией целиком. По закону, новый залогодержатель не может изменить условия ипотечного договора, поэтому для заемщика ничего не меняется – его только уведомляют о смене расчетного счета, на который он должен вносить средства. Сделать это могут по почте или в отделении банка.

Обмен

Разновидность продажи. Отличается этот способ только тем, что участники сделки компенсируют разницу при обмене залогом. Процедура поможет банку остаться на плаву: если нужна небольшая сумма, то он сможет отдать закладную и получить другую, но более дешевую. Так сохранится и залоговое имущество, и банк получит часть стоимости документа в виде доплаты от другой организации.

Выпуск эмиссионных бумаг

Этот способ поможет банку получить дополнительный доход, выпустив ценные бумаги, которые поделят гарантию на несколько частей. Бумаги будут проданы другим организациям и частным лицам.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Наличие указанных документов прописывается в закладной. Как правило, на составление документа уходит менее 30 минут, так как банки стараются заранее подготовить его одновременно с основным договором на кредит.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Возврат закладной и снятие обременения

Закладная по ипотеке аннулируется после полного погашения долга. Тогда же снимается и обременение с имущества. То есть, после погашения кредита, банковская организация не сможет воспользоваться заложенной недвижимостью. Вернуть документ можно в течение нескольких дней после завершения ипотечных платежей, максимальный срок – календарный месяц, если в договоре не прописано иное. В некоторых банках есть ускоренная процедура выдачи бумаги, однако – платная.

Для полного снятия обременения с вашей квартиры или дома нужно:

- Полностью погасить ипотеку и получить справку о снятии с вас долговых обязательств;

- Сделать запрос о выдаче закладной и получить ее в течение срока, указанного в договоре или в течение календарного месяца;

- Подать полученные в банке документы (в том числе заявление о снятии обременения) в Росреестр или МФЦ;

- Получить выписку о праве собственности и аннулированную закладную в ЕГРН – оба документа лучше сохранить.

Что делать, если банк потерял документ? В этом случае вам и пригодится сделанный ранее дубликат. Если же вы об этом не позаботились по каким-то причинам, банк сам должен получить копию в Росреестра или сделать ее самостоятельно.