Расчетный счет 40807810 это

Расчетный счет 40807810 это

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 10 декабря 1998 года N 439-У

____________________________________________________________________

Утратило силу с 1 января 2003 года на основании

указания Банка России от 5 декабря 2002 года N 1216-У

____________________________________________________________________

1.1. В раздел 4 «Операции с клиентами» главы «А. Балансовые счета» Плана счетов бухгалтерского учета в кредитных организациях Российской Федерации внести следующие изменения:

1.1.1. Наименование счета N 40802 заменить на «Физические лица — индивидуальные предприниматели».

1.1.2. Наименование счета N 40803 заменить на «Физические лица-нерезиденты — счета типа «И».

1.1.3. Наименование счета N 40804 заменить на «Юридические лица и индивидуальные предприниматели-нерезиденты — счета типа «Т».

1.1.4. Наименование счета N 40805 заменить на «Юридические лица и индивидуальные предприниматели-нерезиденты — счета типа «И».

1.1.5. Наименование счета N 40806 заменить на «Юридические и физические лица-нерезиденты — счета типа «С».

1.1.6. Наименование счета N 40807 заменить на «Юридические лица-нерезиденты».

1.2. В часть 1 «Общая часть» Правил внести следующие изменения и дополнения:

1.2.1. Пункт 1.3 после четвертого абзаца дополнить новым абзацем следующего содержания:

«порядок расчетов со своими филиалами (структурными подразделениями);».

1.2.2. Второй абзац пункта 1.12.4 дополнить словами: «за исключением случаев, установленных в настоящих Правилах».

1.2.3. В четвертом предложении второго абзаца пункта 1.14 и далее по всему тексту Правил слова «платежного мемориального ордера» заменить словами «мемориального ордера».

1.2.4. Во втором абзаце пункта 1.14 слова в скобках исключить.

1.3. Второй абзац пункта 2.9 раздела 2 «Денежные средства и драгоценные металлы» главы «А. Балансовые счета» части II «Характеристика счетов» Правил дополнить словами: «а также суммы выручки, проинкассированной накануне и не пересчитанной, в корреспонденции со счетом по учету инкассированной денежной выручки».

1.4. В раздел 4 «Операции с клиентами» главы «А. Балансовые счета» части II «Характеристика счетов» Правил внести следующие изменения и дополнения:

1.4.1. Перед пунктом 4.6 наименование и номер счета N 40803 «Физические лица — предприниматели-нерезиденты» исключить.

1.4.2. Пункт 4.6, а также номер и наименование счета перед ним изложить в следующей редакции:

«Счет N 40802 «Физические лица — индивидуальные

предприниматели»

4.6. Назначение счета: учет поступления и расходования денежных средств физических лиц — индивидуальных предпринимателей, осуществляющих свою деятельность без образования юридического лица. Счет пассивный.

По кредиту счета отражаются суммы денежных средств, поступившие от деятельности, проводимой физическими лицами — индивидуальными предпринимателями.

По дебету счета проводятся суммы перечислений и выдач по расходным операциям.

Операции проводятся в корреспонденции со счетами по учету кассы, депозитов (вкладов), корреспондентскими, расчетными (текущими) счетами клиентов.

Операции по счету совершаются в порядке, установленном нормативными актами Банка России.

В аналитическом учете открываются лицевые счета по каждому физическому лицу — индивидуальному предпринимателю».

1.4.3. Дополнить пунктом 4.6.1, а также номером и наименованием счета перед ним следующего содержания:

«Счет N 40803 «Физические лица-

нерезиденты — счета типа «И»

4.6.1. Назначение счета: учет денежных средств физических лиц-нерезидентов в валюте Российской Федерации. Операции по счету совершаются в соответствии с нормативными актами Банка России. Счет пассивный.

По кредиту счета проводятся суммы поступлений на счет в соответствии с режимом счета типа «И», установленным нормативными актами Банка России по проведению операций по счетам типа «И».

По дебету счета проводятся суммы, списываемые со счета клиента в соответствии с режимом счета типа «И», установленным нормативными актами Банка России по проведению операций по счетам типа «И».

Аналитический учет ведется в валюте Российской Федерации на лицевых счетах, открываемых по каждому клиенту».

1.4.4. Пункт 4.7, а также номер и наименование счета перед ним изложить в следующей редакции:

«Счет N 40804 «Юридические

лица и индивидуальные предприниматели-нерезиденты —

счета типа «Т»

4.7. Назначение счета: учет денежных средств в валюте Российской Федерации, принадлежащих юридическим лицам-нерезидентам, индивидуальным предпринимателям-нерезидентам, осуществляющим свою деятельность без образования юридического лица. Операции по счету совершаются в соответствии с нормативными актами Банка России. Счет пассивный.

По кредиту счета проводятся суммы средств, поступившие в пользу клиента в соответствии с режимом счета типа «Т», установленным нормативными актами Банка России по проведению операций по счетам типа «Т».

По дебету счета проводятся средства, списываемые со счета клиента в соответствии с режимом счета типа «Т», установленным нормативными актами Банка России по проведению операций по счетам типа «Т».

Аналитический учет ведется в валюте Российской Федерации на лицевых счетах, открываемых по каждому клиенту».

1.4.5. Пункт 4.8, а также номер и наименование счета перед ним изложить в следующей редакции:

«Счет N 40805 «Юридические

лица и индивидуальные предприниматели-нерезиденты —

счета типа «И»

4.8. Назначение счета: учет денежных средств в валюте Российской Федерации, принадлежащих юридическим лицам-нерезидентам, индивидуальным предпринимателям-нерезидентам, осуществляющим свою деятельность без образования юридического лица, связанным с их инвестиционной деятельностью. Операции по счету совершаются в соответствии с нормативными актами Банка России. Счет пассивный.

По кредиту счета проводятся суммы поступлений на счет в соответствии с режимом счета типа «И», установленным нормативными актами Банка России по проведению операций по счетам типа «И».

По дебету счета проводятся суммы, списываемые со счета клиента в соответствии с режимом счета типа «И», установленным нормативными актами Банка России по проведению операций по счетам типа «И».

Аналитический учет ведется в валюте Российской Федерации на лицевых счетах, открываемых по каждому клиенту».

1.4.6. Номер и наименование счета перед пунктом 4.9 изложить в редакции:

«Счет N 40806 «Юридические и физические

лица-нерезиденты — счета типа «С».

1.4.7. Пункт 4.10, а также номер и наименование счета перед ним изложить в редакции:

«Счет N 40807 «Юридические лица-нерезиденты»

4.10. Назначение счета: учет средств в иностранной валюте юридических лиц-нерезидентов. Счет пассивный.

По кредиту счета отражаются средства в иностранной валюте, поступающие на счет.

По дебету счета отражаются операции по списанию иностранной валюты.

Совершение операций по счету производится в соответствии с действующим валютным законодательством Российской Федерации и нормативными актами Банка России.

В аналитическом учете ведутся лицевые счета по каждому клиенту и виду иностранной валюты».

1.4.8. После первого абзаца пункт 4.19 дополнить новыми абзацами:

«По счетам N 425 «Депозиты юридических лиц-нерезидентов», N 440 «Привлеченные средства юридических лиц-нерезидентов» допускается корреспонденция только со счетами N 40804 «Юридические лица и индивидуальные предприниматели-нерезиденты — счета типа «Т», N 40807 «Юридические лица-нерезиденты»; корреспонденция с корреспондентскими счетами банков-нерезидентов допускается в соответствии с действующим валютным законодательством Российской Федерации.

Совершение операций по счету N 426 «Депозиты физических лиц-нерезидентов» производится в соответствии с действующим валютным законодательством Российской Федерации и нормативными актами Банка России».

1.4.9. Первое предложение первого абзаца пункта 4.35 дополнить текстом:

«, включая резервы на возможные потери по кредитам, предоставленным иностранным государствам или выданным за счет средств спецфондов.».

1.5. В раздел 6 «Средства и имущество» главы «А. Балансовые счета» части II «Характеристика счетов» Правил внести следующие изменения и дополнения:

1.5.1. Второй абзац пункта 6.6 изложить в редакции: «По дебету счета N 60308 проводятся суммы выдаваемых под отчет денежных средств и материальных ценностей в корреспонденции со счетами по их учету. Работникам банка, имеющим задолженность по ранее полученным подотчетным денежным средствам или материальным ценностям соответственно, новые суммы и ценности под отчет не выдаются».

1.6. Пятый абзац пункта 9.4.4 раздела 4 «Расчетные операции и документы» главы «В. Внебалансовые счета» части II «Характеристика счетов» Правил дополнить текстом: «Бланки строгой отчетности «Справка ф.0406007″ учитываются и используются в порядке, установленном нормативными актами Банка России».

1.7. В главе «Г. Срочные операции» в пятом абзаце второе и третье предложения заменить новыми предложениями следующего содержания:

«Счета для учета требований и обязательств определяются по срокам от даты заключения сделки до даты исполнения соответствующего требования или обязательства. При этом по мере изменения сроков, оставшихся до даты исполнения требования или обязательства, производится перенос сумм на соответствующий счет второго порядка».

1.8. В раздел 3 «Внутрибанковский контроль» части III «Организация работы по ведению бухгалтерского учета» внести следующие изменения и дополнения:

1.8.1. Пункт 3.6 после восьмого абзаца дополнить девятым абзацем следующего содержания:

«В период проведения заключительных оборотов, установленный Банком России» (с 1 января по день окончания заключительных оборотов) в ежедневной оборотной ведомости (Приложение 13 к настоящим Правилам) по каждому счету второго порядка, по которому были проведены операции заключительными оборотами, а также по итоговым строкам (по балансовым счетам первого порядка, разделам, по активу и пассиву и по строке «Всего оборотов») обороты показываются по двум отдельным строкам, по первой строке — обороты нового года, по второй — заключительные обороты. В этом случае в графе 3 «Наименование счетов и разделов баланса» ежедневной оборотной ведомости по первой строке указывается наименование счета второго порядка, а по второй строке — «ЗО» (заключительные обороты)».

Абзац девятый пункта 3.6 считать соответственно абзацем десятым.

1.9. В приложении 8 «Схема аналитического учета доходов и расходов в кредитных организациях» к Правилам пункт 3.11 Раздела «Особенности учета доходов и расходов, результатов деятельности и их распределения в кредитной организации» изложить в редакции:

«Расходы по ремонту основных средств учитываются в порядке, установленном нормативными актами Банка России и настоящими Правилами».

1.10. В приложение 9 «Перечень операций кредитных организаций, подлежащих дополнительному контролю» внести следующие изменения:

1.10.1. Наименование счета N 40802 заменить на «Физические лица — индивидуальные предприниматели».

1.10.2. Наименование счета N 40803 заменить на «Физические лица-нерезиденты — счета типа «И».

1.10.3. Наименование счета N 40804 заменить на «Юридические лица и индивидуальные предприниматели-нерезиденты — счета типа «Т».

1.10.4. Наименование счета N 40805 заменить на «Юридические лица и индивидуальные предприниматели-нерезиденты — счета типа «И».

1.10.5. Наименование счета N 40806 заменить на «Юридические и физические лица-нерезиденты — счета типа «С».

1.10.6. Дополнить счетом N 40807 «Юридические лица-нерезиденты».

1.11. В приложение 14 «Баланс кредитной организации Российской Федерации» Правил внести следующие дополнения и изменения:

1.11.1. В главу «А. Балансовые счета» внести изменения в графу 3 «Наименование разделов и счетов баланса», включенные в настоящее Указание.

2. Настоящее Указание вступает в силу с момента опубликования в «Вестнике Банка России».

Первый заместитель Председателя

Центрального банка

Российской Федерации

Т.В.Парамонова

Текст документа сверен по:

«Вестник Банка России»,

N 86(341) 18 декабря 1998 г.

Как осуществляется учёт операций по расчётным валютным счетам?

Зачем нужен учёт операций по расчётным валютным счетам и как он организуется? Что такое ВРС? Как с него оплачивают комиссию? Рассмотрим эти вопросы в нашей статье.

Нюансы валютного расчётного счёта организации

Валютный расчётный счёт необходим для работы с заграничными поставщиками. Как правило, по этому платёжному инструменту бизнесменов волнует момент с довольно сложным бухгалтерским учётом. Однако так ли всё проблемно?

Во-первых, как нетрудно догадаться, валютный РС от рублёвого отличается используемым денежным знаком. Во-вторых, к валютным операциям применяется ряд требований:

- оформление ВРС возможно лишь в той банковской компании, которая имеет лицензию от Центробанка РФ;

- необходимо оформление паспортов внешнеторговых сделок резидентами для упрощения валютного контроля;

- процент выручки, полученной в валюте, переводится в рублёвый эквивалент;

- организации-резиденты России обязаны информировать банк о поступлении валюты в рамках актуальных контрактов.

Примечание 1. Подробно о валютном расчётном счёте читайте здесь.

РС нерезидента и код валютной операции

Чтобы разобрать момент, необходимо понять, кто такой нерезидент.

В контексте валютный операций Н. – это:

- юридические лица или другие компании, территориально расположенные не в России и созданные согласно законодательным нормам зарубежных государств;

- российские филиалы указанных выше юрлиц и организаций;

- правительственные инстанции (например, консульства);

- физические лица (соответственно, не являющиеся резидентами Российской Федерации).

Нерезидент вправе оформлять расчётные счета в кредитно-финансовых учреждениях, обладающих выданной Центробанком лицензией. Это могут быть такие разновидности платёжных инструментов, как:

- конвертируемый (обозначение – “К”);

- неконвертируемый (“Н”);

- обслуживающие представительства нерезидентов в РФ (“Т”);

- инвестиционные (“И”).

Документация, нужная при оформлении РС для нерезидентов, принципиально не отличается от набора бумаг, подаваемых резидентами. Однако тут есть два нюанса:

- все документы, попадающие в Россию, должны быть легализованы (делается это в посольских или в консульских структурах);

- бумаги, изначально исполненные на иностранном языке, подлежат переводу на русский (и заверяются нотариально).

Теперь можно перейти к вопросу кода валютной операции.

Иногда в платёжных поручениях в графе “Назначение платежа” следует указывать шифр валютной сделки. Предполагаемые сведения имеют такую форму записи: VO*****, где звёздочками обозначен КВЛ. Само кодовое значение проставляется в следующих ситуациях:

- оплачивающей стороной является нерезидент;

- плательщика представляет резидент, получателя – нерезидент;

- оба участника операции – резиденты, но транзакции реализуются через банк-нерезидент;

- оформляется справка о валютных сделках.

Пример 1. Код операции 70060 обозначает перечисление резидентом зарплаты нерезиденту.

Что означает число 40820810 в номере счёта?

Подробности о номере расчётного счёта и его расшифровке читайте в других наших материалах тут.

Сейчас же мы рассмотрим конкретную указанную комбинацию.

Все номера банковских счетов состоят из 20 знаков. Такие начальные цифры, как, например, “405”, “406” и “407” обозначают соответственно госсобственность, а также федеральную и негосударственную.

Первые пять символов говорят о видах самой компании и её деятельности:

- 40807 – юрлицо-нерезидент;

- 40805 – ИП и юрлица (счёт “И”);

- 40820 – физлицо-нерезидент.

После первой пятёрки следующие три цифры символизируют валюту. Раньше для рубля это были 810, сейчас уже 643.

Таким образом, 40820810 – это рублёвый счёт физического лица, не являющегося резидентом РФ.

Как происходит учёт?

Денежные передвижения внутри банковских счетов с бухгалтерской позиции выглядят так:

- все поступления фиксируются по дебету 51 (52) расчётного счёта;

- уход средств фиксируется по кредиту 51 (52).

Все банковские операции оформляются на основании отчётов и сопровождающей первичной документации. Любые валютные знаки учитываются отдельно (не важно – доллары, евро, фунты и пр.). При необходимости допускается открытие двух подсчетов:

- валютного в России;

- валютного за рубежом.

Теперь рассмотрим основные хозоперации.

Таблица 1. Разница курсов.

| Дебет | Кредит | Комментарий |

| 52.2 | 91.1 | Положительное расхождение курсов на текущем РС (согласно остаткам на учётный день) |

| 91.2 | 52.2 | Отрицательное расхождение курсов на текущем РС (согласно остаткам на учётный день) |

В качестве подтверждения здесь выступают банковские бумаги и бухгалтерская справка-расчёт.

Таблица 2. Перевод валютного дохода в случае сделки с заграничной организацией.

| Дебет | Кредит | Комментарий |

| 52.1 | 62 | Перечисление дохода на транзитный счёт от заграничного партнёра за предоставленный опт |

| 52.2 | 52.1 | Перечисление дохода с транзитного счёта на текущий расчётный |

Таблица 3. Валютная торговля внутри государства.

| Дебет | Кредит | Комментарий |

| 57 | 52.2 | Реализуемая валюта списана с текущего счёта |

| 51 | 91.1 | Российские рубли за реализованную валюту переведены на РС |

| 57 | 91.1 | Положительная курсовая разница (образуется в период между списанием с РС и реализацией валюты) |

| 91.2 | 76 | Подсчёт банковских процентов за предоставленные услуги |

| 76 | 51 | Выплата банковских процентов за предоставленные услуги |

| 91.2 | 57 | Списана стоимость проданных валютных денежных знаков |

| 91.9 | 99 | Итоговая прибыль по окончании операции |

Таблица 4. Приобретение валюты внутри России.

| Дебет | Кредит | Комментарий |

| 76 | 51 | Перечисление денежных средств с рублёвого РС с целью закупки валюты |

| 52.1 | 76 | Поступление валюты на ТС (транзит) по центробанковской цене |

| 91.2 | 76 | Начисление процентов за банковские услуги |

| 76 | 51 | Выплата процентов за банковские услуги |

| 91.2 (76) | 76 (91.1) | +/- от разницы между ценой закупки и ценой, установленной ЦБ |

Перечисленные и описанные вопросы важно знать. Помните: бухучёт – один из ключевых моментов в финансовой деятельности.

Оплата комиссионного сбора

Банковская компания всегда взимает комиссию за расчётно-кассовое обслуживание – вне зависимости от типа используемого счёта. В случае с валютным РС сбор можно оплачивать как рублями, так и валютой. Саму оплату удерживают или российский банк (клиентом которого Вы являетесь), или зарубежный (клиентом которого является партнёр).

Таблица 1. Удержание комиссии банком юрлица в России.

| Дебет | Кредит | Комментарий |

| 60 (76) | 51 (52) | Выплата процентов за банковские услуги |

| 91 | 60 (76) | Списание на расходы другого рода |

Таблица 1. Удержание комиссии банком партнёра за границей.

| Дебет | Кредит | Комментарий |

| 62 | 90 | Доход от реализации валюты |

| 52 | 62 | Перевод выручки от операции с учётом уже удержанной комиссии (т.е. за минусом сбора) |

| 76 | 62 | Выплата процентов за банковские услуги |

| 91 | 76 | Списание на расходы другого рода |

Таким образом, мы рассмотрели бухгалтерский учёт выплаты комиссии.

Заключение

Учёт операций по расчётным счетам – обязательное мероприятие. Тем более когда речь идёт о валютных платёжных инструментах. Бухгалтерия должна уделять этому моменту особенное внимание. Это вопрос, во-первых, обеспечения финансовой деятельности предприятия, во-вторых – предупреждения проблем с контролирующими органами.

Объявление

- Сообщений

- Последняя активность

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Заполняем п/п

![]()

- Регистрация: 11.01.2001

- Сообщений: 6684

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 08.04.2004

- Сообщений: 1124

Комментарий

- Регистрация: 28.01.2003

- Сообщений: 2886

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 08.04.2004

- Сообщений: 1124

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

ДА, я смотрела в договоре НДС, он выделен и по ставке 18%, а вот когда моя мама пошла в Банк с платежками, ей сказали исправить на Без НДС.

А вообще если п/п составлена по форме, из-за разницы в полях банк вправе отфутболить платежку?

и еще, им же в банке дали пример платежки на оплату услуг. Надо было в назначении платежа напечатать что-то вроде:

Комментарий

![]()

- Регистрация: 11.10.2005

- Сообщений: 665

asd2000

Надо было в назначении платежа напечатать что-то вроде:

Надо <VO02120>. Куда платите-то?

Это значит, что платёж связан с нерезидентом, а это есть код валютной операции. Тоже есть в инструкции.

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 19.11.2001

- Сообщений: 1411

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 19.10.2001

- Сообщений: 11680

Валюта это не только иностранные деньги, как это принято считать у обывателей.

Поэтому не всем понятен анекдот про валюту:

— Валюта Вашего баланса?

— Рубли.

— Идите! 2!

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 03.09.2002

- Сообщений: 4418

Комментарий

- Регистрация: 08.04.2004

- Сообщений: 1124

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 27.04.2004

- Сообщений: 1357

Комментарий

- Регистрация: 08.04.2004

- Сообщений: 1124

Комментарий

![]()

- Регистрация: 07.09.2006

- Сообщений: 34

Комментарий

- Регистрация: 27.04.2004

- Сообщений: 1357

asd2000 Представительство на территории РФ зарегистрировано, ИНН и КПП имеется, я так понимаю тогда это Резидент, права ли я?

173-ФЗ:

173-ФЗ:

Особенности открытия банковского счета нерезиденту

- Нерезидент — кто это

- Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

- Документы, предоставляемые клиентом-нерезидентом для открытия рублевого банковского счета в РФ

Нерезидент — кто это

Для того чтобы понять, что представляет собой нерезидент в области банковского дела (ведь в каждой отдельной отрасли значение этого понятия различно), достаточно обратиться к ст. 1 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ. Для удобства законодатель собрал в ней все используемые термины и понятия.

Итак, в п. 7 указанной статьи перечислены те, кого можно считать нерезидентами:

- юрлица, территориально дислоцирующиеся за пределами границ РФ и образованные по правилам законодательств иностранных государств;

- иные организации (но не юрлица), созданные и дислоцирующиеся аналогично указанным выше юрлицам;

- представительства, филиалы и иные обособленные структурные подразделения юрлиц и организаций, указанных выше, имеющие свое месторасположение на территории РФ;

- диппредставительства, консульства иностранных государств, а также их постоянные представительства в межгосударственных либо межправительственных организациях, имеющие аккредитацию на территории РФ;

- организации межправительственного или межгосударственного характера, включая их постпредставительства и филиалы в РФ;

- физические лица, у которых отсутствуют признаки резидента (эти признаки перечислены в п. 6 ст. 1 закона № 173-ФЗ).

Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

Положение «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», утв. Банком России от 27.02.2017 № 579-П (далее — положение № 579-П), разграничивает счета по их принадлежности. С текстом данного документа вы можете ознакомиться на сайте КонсультантПлюс. Оформить доступ к системе КонсультантПлюс можно бесплатно на 2 дня.

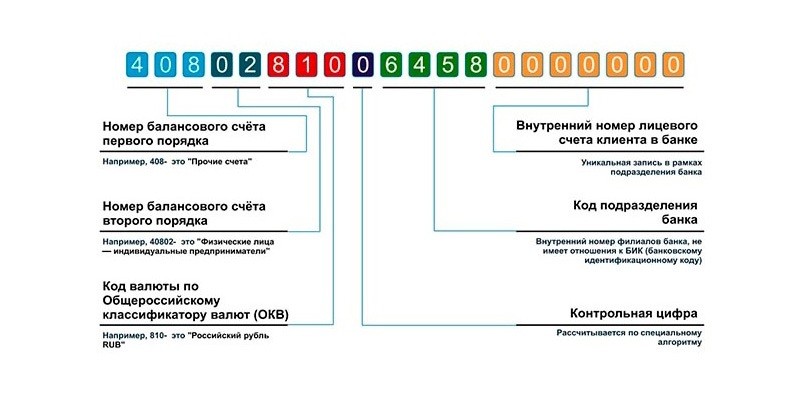

Все банковские счета складываются из 20 цифр, поделенных на несколько групп, каждая из которых несет в себе определенную информацию об обладателе счета. В гл. А положения № 579-П указано, что с цифры 408 начинаются «прочие счета», причем цифрами с 40803 по 40809, с 40812 по 40815, а также 40818, 40820 обозначаются разнообразные счета физических или юридических лиц — нерезидентов. Выделим основное, чтобы понять, что означают цифры 40807 и 40820810 в банковском (в т. ч. расчетном) счете нерезидента:

- 2 цифры, идущие в сочетании с регистром 408, означают принадлежность счета физическому либо юридическому лицу, а также тип специального счета. Соответственно, 40807 обозначает счет юридического лица — нерезидента, а 40820 — счет физического лица — нерезидента (прочие вышеперечисленные кодировки счетов нерезидентов указывают на особый характер счета, например 40805 — счета типа «И» юрлиц и предпринимателей-нерезидентов).

- Идущие за ними 2 цифры так называемой 3-й группы — указатель валюты, с помощью которой производятся безналичные операции. Эти цифры присваиваются по Общероссийскому классификатору валют (ОКВ), где 810 — это действовавшее до 01.01.2004 обозначение рубля. Введенным с указанной даты «Изменением 6/2003 ОКВ» этот код аннулирован. В 2017 году российский рубль кодируется цифрами 643.

Дополнительную информацию по этому вопросу можно прочесть в статье Что такое лицевой счет в банке — понятие и структура.

Документы, предоставляемые клиентом-нерезидентом для открытия рублевого банковского счета в РФ

Ч. 1 ст. 13 закона № ФЗ-173 позволяет нерезидентам открывать в банках РФ счета и вклады в иностранной валюте и валюте РФ. Правда, делать это они могут не во всех, а только в специально уполномоченных на то банках. Их перечень устанавливает ЦБ РФ, и этот список подвержен постоянным изменениям.

В остальном правила открытия банковских счетов нерезиденту и проведение операций по ним подчинены правилам ст. 846 ГК РФ.

Пакет документов, требуемый банком для открытия счета нерезидентом, тождествен тому, который представляют для этих же целей субъекты национального права. Перечень необходимых для этого бумаг установлен инструкцией Банка России «Об открытии и закрытии банковских счетов» от 30.05.2014 № 153-И.

Проведя анализ указанной инструкции, можно перечислить документы, необходимые для открытия счетов нерезидентам в рублях:

- Для физлиц:

- анкета;

- паспорт либо иной удостоверяющий личность документ, признаваемый в этом качестве в РФ;

- действующая миграционная карта;

- документ, подтверждающий легитимное нахождение (проживание) лица на территории РФ;

- разрешение нацбанка государства, к которому принадлежит физлицо, на открытие счетов в РФ (если такое разрешение оговорено межгосударственным договором).

- Для юрлиц:

- все вышеуказанные документы на главу фирмы-нерезидента, открывающего счет;

- доверенность, выданная представителю на право открытия счета;

- свидетельство об учете в налоговом органе РФ;

- документы о правовом статусе юрлица по закону страны, в котором оно создано;

- банковская карточка, заверенная нотариально, с образцами подписей уполномоченных лиц;

- лицензии и разрешения на ведение деятельности, если от них зависит правоспособность клиента на заключение договора.

ОБРАТИТЕ ВНИМАНИЕ! П. 1.13 инструкции № 153-И требует представлять в банки документы с заверенным переводом на русский язык, а также легализировать их в установленном законом порядке.

Как видно, открытие банковского счета нерезиденту происходит по общим для этой процедуры правилам, но с некоторыми особенностями, касающимися управомоченности банка на работу с рублевыми счетами нерезидентов.

Расшифровка расчетного счета, значение цифр, примеры

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Что именно содержит номер счета?

Расшифровка номера расчетного счета сообщает о том:

- для чего и кем был открыт этот расчетный счет;

- чем занимается владелец счета;

- какая валюта хранится на данном конкретном счете;

- в каком банковском отделении был зарегистрирован счет.

Также счет содержит в себе собственный идентификатор и проверочную цифру, чтоб защититься от ошибки и подделки.

Заниматься конспирологией, искать в номере счета секретные знания не стоит, все «зашифрованное» в нем понятно сотрудникам банка и тем, кто заинтересуется вопросом.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

—>

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Расшифровка расчетного счета, значение цифр, примеры

Каждому человеку наверняка приходилось видеть банковские реквизиты, указанные в конце любого контракта или договора на оказание услуг. На первый взгляд они кажутся беспорядочным набором чисел и символов, но на деле — к реквизитам существует расшифровка расчетного счета в банке. С ее помощью можно достоверно узнать базовые сведения о физическом или юридическом лице, владеющим данным счетом.

Для чего нужна расшифровка расчетного счета

Банковский счет — это инструмент, без которого сегодня не обходится жизнь большинства россиян. Частным лицам р/с позволяет вносить важные платежи: за коммунальные услуги, учебу, оплачивать штрафы и делать взносы в госорганы. Важно иметь учетную запись и юридическим лицам. Заведя счет, предприятие может свободно управлять капиталом, принимать безналичную плату за товары и/или услуги, избавиться от высоких комиссий.

Множество клиентов и широта применения р/с делают его структуру громоздкой. Так, номер каждого счета отражает:

![]()

- Кто выступает владельцем;

- С какой целью использует;

- Валюту проводимых транзакций;

- В каком представительстве открыт счет.

Несмотря на общедоступную расшифровку номера расчетного счета, реквизиты партнеров и клиентов лучше заранее «вбить» в компьютер. Обычно для этого используют шаблоны платежей — ими сегодня располагают онлайн-сервисы большинства российских банков. Опция позволяет избежать многочисленных ошибок, ведь один неверно указанный символ — перевод денежных средств не тому лицу.

В остальном бегло ознакомиться со структурой и значением цифр расчетного счета не помешает каждому клиенту. Это дает более точное представление о специфике банковских операций, делает частных лиц и предпринимателей внимательными при расчетах.

Из чего состоит расчетный счет

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с: