Погашение ипотеки за счет государства

Помощь многодетным семьям в погашении ипотеки

С 25 сентября 2019 года многодетные семьи получили право на помощь со стороны государства в выплате ипотеки. По условиям программы, государство выделяет до 450 000 рублей на погашение задолженности по ипотечному кредиту.

Узнать статус рассмотрения заявки можно с помощью специального сервиса ДОМ.РФ.

Кто может рассчитывать на получение 450 тысяч рублей на погашение ипотеки?

Выплату могут получить семьи, в которых с 1 января 2019 года по 31 декабря 2022 года появился третий или последующий ребенок. Возраст старших детей и наличие официальной регистрации брака не имеют значения. Важно, чтобы кредитный договор был подписан до 1 июля 2023 года.

Кому могут отказать в получении выплаты?

Отказ могут получить родители, которые были лишены родительских прав или которым отменили усыновление. Одна семья не может получить выплату дважды по одному и тому же кредиту, даже если со времени получения господдержки прошло много времени или были рождены еще дети.

Остаток моего долга меньше 450 тыс. рублей. Могу я получить остальное наличными?

Нет, обналичить средства нельзя. Исключительно безналичный расчет. Вся сумма перечисляется со счета АО ДОМ.РФ на счет банка, который выдал вам кредит. Если долг меньше 450 тыс. рублей, выплата будет равняться сумме долга (тоже по безналичному расчету).

Какие виды кредитов подходят для погашения задолженности?

Выплату можно получить на погашение ипотечного кредита, выданного на следующие цели:

Покупка жилья в строящемся доме или новостройке;

Покупка жилья в строящемся доме или новостройке;

Покупка готового жилья у физического лица (вторичка);

Приобретение или строительство частного дома;

Покупка земельного участка для индивидуального жилищного строительства или ведения личного подсобного хозяйства;

Покупка недостроенного объекта ИЖС;

Приобретение жилья в рамках льготных региональных программ;

Получение последней доли в праве общей собственности на помещение, если в результате заемщик становится собственником всего объекта;

Рефинансированные кредиты, если они получены на вышеперечисленные цели.

Какие виды кредитов не подходят под требования программы?

Выплату нельзя использовать для погашения потребительского кредита (например, на ремонт , покупку автомобиля , техники и т . п .) и приобретение коммерческой недвижимости .

Куда обращаться за выплатой и какова процедура?

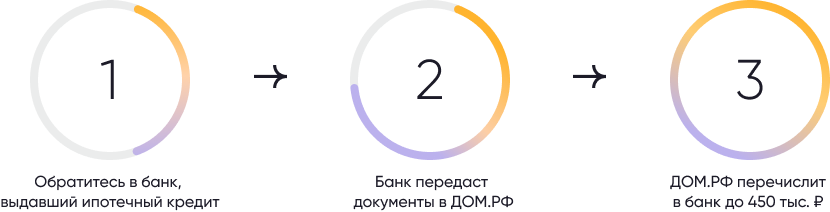

Для получения выплаты необходимо обратиться в банк, выдавший ипотечный кредит, с заявлением и полным комплектом документов. Форма заявления определяется банком самостоятельно.

После первичной проверки банк передает комплект документов в ДОМ.РФ ( — оператор программы). После проверки представленной информации ДОМ.РФ перечисляет в банк деньги (до 450 тыс. рублей) для погашения ипотечного кредита.

Какие документы нужно предоставить в банк для получения 450 тыс. рублей?

Для получения выплаты потребуются следующие документы:

Заявление (форму можно получить в банке);

Паспорт заявителя и паспорта детей (если дети в возрасте 14 лет и более);

Документы, подтверждающие материнство или отцовство (например, свидетельство о рождении, свидетельство об усыновлении (удочерении), свидетельство об установлении отцовства (материнства), решение суда);

Кредитный договор (договор поручительства в случае обращения поручителя и заемщика);

Согласие заявителя и детей на обработку персональных данных (форму согласия можно получить в банке).

Если вы приобретаете недвижимость (или доли) дополнительно потребуются документы, подтверждающие покупку, например:

- договор купли-продажи недвижимости (или доли);

- договор участия в долевом строительстве;

- договор об уступке права по договору участия в долевом строительстве;

- документы, подтверждающие внесение паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

Если же вы использовали ипотеку для индивидуального строительства могут потребоваться:

договор подряда на строительство индивидуального жилья;

документы, подтверждающие завершение строительства жилого дома, регистрацию права собственности на указанное жилое помещение и передачу жилого дома в залог кредитору.

Документы могут быть поданы в подлинниках или в виде копий.

При необходимости банк может запросить дополнительные документы.

Банк принял мои документы. Когда я получу выплату?

Срок получения выплаты с момента подачи заявления в банк в среднем составляет около 20 дней.

Чтобы узнать статус рассмотрения заявки, воспользуйтесь специальным сервисом. Для этого потребуется ввести номер заявления, который присваивается банком при подаче обращения на выплату.

Если вы не знаете номер заявления, его можно уточнить непосредственно в банке.

Как происходит выплата в рамках государственной программы?

Вы обращаетесь в банк с заявлением на погашение задолженности.

Банк рассматривает заявление и направляет его в ДОМ.РФ.

ДОМ.РФ проверяет заявление и подтверждает информацию в ЕГРН и ЕГР ЗАГС.

ДОМ.РФ перечисляет средства на погашение задолженности.

Банк гасит задолженность по кредиту.

Поздравляем, ваша задолженность по ипотеке уменьшилась на 450 000 рублей, а вместе с ней уменьшились размер ежемесячного платежа и сумма переплаты по кредиту!

Можно ли получить выплату на погашение ипотеки, которая частично использована на оплату ремонта или договора страхования?

Да, выплату можно получить даже в тех случаях, когда часть ипотеки направлена на оплату ремонта (неотделимых улучшений) или страхования недвижимости. При этом важно, чтобы данные условия были отражены в ипотечном договоре между банком и заемщиком.

Можно ли получить 450 тыс. рублей на погашение валютной ипотеки?

Да, можно. Все расчеты при погашении кредита производятся в российских рублях по курсу валюты, установленному Банком России на день осуществления расчета.

Каков порядок погашения задолженности? Можно ли этими деньгами погасить просроченную задолженность?

В первую очередь за счет выплаты должна быть погашена задолженность по основному долгу. Но, если задолженность меньше 450 тыс. рублей, оставшиеся после погашения основного долга средства можно использовать для оплаты процентов за пользование кредитом.

В рамках программы возможно также погашение просроченной задолженности по основному долгу и процентам.

Как правильно оформить частичное досрочное погашение за счет выплаты? С сокращением срока или сокращением платежа?

Возможны оба варианта. По договоренности с банком можно снизить ежемесячный платеж по кредиту или уменьшить срок кредита.

Я получил выплату и погасил ипотеку. Сможет ли супруга получить такую выплату, если мы решим поменять жилье и взять новый кредит?

Нет, повторное участие в программе невозможно.

Банк говорит, что цель моего кредита не соответствует требованиям и отказывается передавать документы в ДОМ.РФ, могу я подать документы напрямую?

Нет, нужно обращаться непосредственно в банк. Банки уполномочены осуществлять первичную обработку заявления. Если банк не принял документы, рекомендуем выяснить, в чем причина отказа. Они должны подтверждаться документально (например, наличием пункта в кредитном договоре, который не соответствует условиям программы). На основании полученной информации можно обратиться на горячую линию ДОМ.РФ по номеру с целью подтверждения правомерности действий банка.

Расширен круг лиц, имеющих право на получение господдержки в виде погашения ипотечного жилищного кредита

Владимир Путин подписал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон принят Государственной Думой 14 апреля 2021 года и одобрен Советом Федерации 23 апреля 2021 года.

Справка Государственно-правового управления

Федеральным законом расширяется круг лиц, имеющих право на получение мер государственной поддержки, которые предоставляются гражданам в виде полного или частичного погашения имеющихся у гражданина обязательств по ипотечному жилищному кредиту (займу) за счёт государства (не более 450 тысяч рублей).

Право на получение указанных мер поддержки возникнет у граждан, заключивших кредитный договор (договор займа), целью которого является приобретение ими по договору купли-продажи земельного участка, предназначенного для ведения личного подсобного хозяйства или садоводства (при условии, что гражданином зарегистрированы право собственности на объект жилищного строительства, возведённый на этом участке, или ипотека в отношении такого объекта), или строительство объекта индивидуального жилищного строительства, приобретение незавершённого объекта индивидуального жилищного строительства, приобретение доли (долей) в праве общей собственности, уплата паевого взноса в жилищно-строительном кооперативе или жилищном накопительном кооперативе (при определённых условиях) либо приобретение жилых помещений в рамках региональных программ.

Кроме того, с учётом анализа правоприменительной практики меры государственной поддержки будут предоставляться гражданам-заёмщикам в случае заключения ими кредитных договоров (договоров займа) на приобретение объектов недвижимости или их строительство, условиями которых являлись в том числе оплата неотделимых улучшений и (или) оплата ремонта этих объектов либо уплата страховых премий (страховых взносов). Помимо этого обязательства по ипотечному жилищному кредиту (займу) будут погашаться государством в отношении граждан, которые являются поручителями по кредитным договорам (займам), при условии, что такой гражданин не является заёмщиком, но ему принадлежит право собственности (доля в праве общей собственности) на объект недвижимости и договор поручительства заключён до вступления Федерального закона в силу.

Федеральным законом также изменяется круг организаций, являющихся кредиторами по заключённым гражданами кредитным договорам (займам), – ими могут быть только кредитные организации, единый институт развития в жилищной сфере, определённый Федеральным законом «О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации» (акционерное общество «ДОМ.РФ»), организации, включённые единым институтом развития в жилищной сфере в перечень организаций, осуществляющих деятельность по предоставлению ипотечных займов, ипотечные агенты и учреждение, созданное для обеспечения функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих и реализации Министерством обороны Российской Федерации функций уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих (ФГКУ «Росвоенипотека»).

Новые нормы, касающиеся расширения круга лиц, имеющих право на получение мер государственной поддержки, будут распространяться на правоотношения, возникшие из договоров, заключённых гражданами до дня вступления Федерального закона в силу, за исключением договоров займа, заключённых с кредитными потребительскими кооперативами и сельскохозяйственными потребительскими кооперативами. Дополнительным условием для погашения государством имеющихся у гражданина обязательств по таким займам явится государственная регистрация (не позднее 15 календарных дней со дня вступления Федерального закона в силу) ипотеки в отношении объектов недвижимости, которые являются обеспечением обязательств по указанным договорам, либо залог прав требований по договорам участия в долевом строительстве.

Многодетным дадут 450 000 ₽ на погашение ипотеки. Как их потратить?

Президент обещал выделить многодетным семьям по 450 тысяч рублей на погашение ипотеки. Поручение превратилось в закон — его уже подписали и опубликовали. Условия господдержки многодетных семей с ипотекой вступили в силу.

В этом законе отличные условия. Такие, что в них даже сложно поверить. В других программах господдержки было больше ограничений и требований, а тут — просто подарок для многодетных. Но не для всех. Вот как все задумано в теории.

Условия господдержки для многодетных

Программа будет работать так:

- Государство погасит за многодетную семью долг по ипотеке — до 450 000 Р .

- Господдержку выделят только по одному кредиту. Если долг меньше 450 тысяч, погасят только его. Остаток господдержки не переносится с одного кредита на другой.

- Деньги дадут семьям, в которых третий или последующий ребенок родился с 2019 по 2022 год.

- Договор ипотеки нужно заключить до 1 июля 2023 года. Рефинансирование тоже подходит.

- Квартира может быть в новостройке или на вторичном рынке. Разрешают покупать земельный участок или дом.

- Требования о выделении долей детям нет.

- Одновременно можно использовать другие варианты господдержки: маткапитал, семейную ипотеку.

- Налог с этой суммы платить не надо, но могут быть проблемы с вычетом за квартиру.

В статье — список советов для многодетных и тех, кто только планирует. Закон только вступил в силу, но решения уже можно принимать.

Расскажите знакомым семьям с детьми:

Предупредить родных в вотсапе

В чем суть этой господдержки?

Суть закона в том, что государство заплатит за многодетную семью до 450 000 Р в счет ее долга по ипотеке. Эти деньги перечислят в банк из бюджета. Возвращать их не нужно. На самом деле сумма экономии будет даже больше: при погашении долга уменьшится сумма переплаты по кредиту.

Это новый вид господдержки для семей с детьми. Он не заменяет и не отменяет другие способы получить деньги из бюджета.

Например, есть семья с двумя детьми. Они пять лет назад купили квартиру в ипотеку. Первоначальный взнос оплатили материнским капиталом за второго ребенка. В 2019 году у них родился третий ребенок. Долг банку к тому времени составлял 700 000 Р . Государство погасит за эту семью 450 000 Р — долг составит 250 000 Р . Семье останется выплатить только эту сумму.

Каким семьям дадут деньги на погашение ипотеки?

Вот основные требования:

- Право на господдержку имеют мать или отец, у которых с 2019 по 2022 год включительно родился третий или последующий ребенок.

- Мать или отец являются заемщиками по ипотечному кредиту.

- Родитель, который получает господдержку, имеет гражданство РФ.

- Как минимум трое детей в семье — граждане РФ. На всех этих детей есть родительские права.

Требований к доходам, возрасту или статусу нет. Если в семье граждан РФ в 2019, 2020, 2021 или 2022 году родится хотя бы третий ребенок, эта семья будет иметь право на 450 000 Р для погашения ипотеки.

Какие требования к кредитному договору?

Его нужно заключить до 1 июля 2023 года. В отличие от семейной ипотеки других сроков в этом законе нет. Это значит, что денег дадут даже на погашение кредита, который взяли до вступления закона в силу. Если у семьи ипотека с 2010 или 2015 года, ее тоже можно погасить господдержкой.

За какое жилье погасят кредит?

Государство готово погасить ипотеку, которую брали на такие цели:

- Покупка жилья по договору купли-продажи у физического лица или фирмы. Это может быть квартира или дом. Причем даже вторичное жилье. Для многодетных нет такого требования, как по программе льготной ипотеки: там процент снизят только на новостройки. А здесь — погасят долг даже за вторичку.

- Покупка земельного участка для ИЖС.

- Покупка квартиры в строящемся доме по ДДУ.

В законе нет требования, чтобы это жилье было единственным. Главное — подтвердить сам факт ипотеки и многодетности. Фактически многодетная семья может специально взять ипотеку ради господдержки, даже если у нее уже есть квартира.

Сколько ипотек можно погасить по этой программе?

Долг погасят только по одной ипотеке : эту господдержку дают только один раз. Если семья получит 450 000 Р за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, денег больше не дадут.

Можно ли погасить рефинансированный кредит?

Да, государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

Нужно ли выделять доли детям?

В законе нет ни слова о детских долях в ипотечной квартире. Если жилье принадлежит родителям и на его покупку не тратили материнский капитал, доли детям выделять необязательно. Семья просто уменьшает долг по кредиту и больше ничего не должна делать. Никаких дополнительных обязательств именно этот закон не накладывает — ни сразу после погашения, ни через полгода.

Значит, квартиру можно будет без проблем продать. А если доли детям уже выделены, их не придется увеличивать. Возможно, законодатели предполагали, что при рождении третьего ребенка у семьи будет право на материнский капитал и дети все равно станут собственниками квартиры. Это условие никто не отменял.

Но могут быть дополнительные требования — тогда расскажем.

Если купить квартиру у близкого родственника

Условия о запрете покупки квартир у близких родственников тоже нет. Это довольно странно: многодетные семьи могут начать покупать квартиры у родителей, братьев и бабушек ради обналичивания господдержки. Обычно в условиях господдержки предусматривают защиту от таких схем, но сейчас в законе об этом ни слова.

Если долг по ипотеке меньше 450 000 Р

По этой программе ипотеку гасят полностью или частично. Это значит, что семья не получает 450 000 Р при любой задолженности: государство погашает только остаток долга, но не больше лимита.

Если долг по ипотеке составляет 300 000 Р — погасят только этот долг. Неиспользованный остаток господдержки нельзя перенести на другой кредит или использовать как-то еще. Будет считаться, что семья получила свое по этой программе, больше ей ничего не дадут. Наличными оставшуюся сумму не выплатят. Если при погашении долга остаются проценты, остаток могут направить на эти цели.

Если долг по ипотеке 450 000 Р — его погасят полностью.

Если долг больше лимита, государство закроет 450 000 Р , а оставшуюся сумму семья будет выплачивать своими деньгами.

Пример погашения ипотеки за счет господдержки

| Сумма долга | Сколько погасит бюджет |

|---|---|

| 300 000 Р | 300 000 Р |

| 400 000 Р | 400 000 Р |

| 450 000 Р | 450 000 Р |

| 500 000 Р | 450 000 Р |

| 1 000 000 Р | 450 000 Р |

Если семья уже получала маткапитал или брала семейную ипотеку

Дополнительно можно получить еще и 450 000 Р . Это не замена материнского капитала и не альтернатива льготной ипотеке. Это еще одна форма господдержки именно для многодетных семей с кредитом на жилье.

Фактически можно получить материнский капитал за второго ребенка и внести его как первоначальный взнос. При этом брать льготную ипотеку под 6%. А часть долга при рождении третьего ребенка погасить за счет бюджета по новой программе для многодетных.

Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

| Без господдержки (10,5%) | С господдержкой (6%) | |

|---|---|---|

| Первоначальный взнос | 453 000 Р | 453 000 Р |

| Сумма кредита | 2 047 000 Р | 2 047 000 Р |

| Проценты по кредиту за 15 лет | 2 028 000 Р (10,5%) | 1 063 000 Р (6%) |

| Экономия на процентах за счет льготной ставки | 965 000 Р | |

| Господдержка многодетным | 450 000 Р | |

| Выплаты за квартиру с процентами | 4 528 000 Р | 2 660 000 Р |

За 15 лет многодетная семья могла бы отдать за квартиру 4,5 млн рублей своих денег. Но если использовать господдержку, то первоначальный взнос можно внести материнским капиталом — то есть купить квартиру даже без накоплений. При этом удастся сэкономить на процентах за счет льготной ставки еще почти миллион рублей за 15 лет. А господдержка многодетным снизит основной долг на 450 тысяч рублей.

Получится, что многодетная семья заплатит за ипотечную квартиру стоимостью 2,5 млн рублей максимум 2,66 млн рублей своими деньгами. Даже с учетом процентов за 15 лет:

2 500 000 Р + 1 063 000 Р − 453 000 Р − 450 000 Р = 2 660 000 Р .

Выгода по сравнению с ипотекой без господдержки составит почти 2 млн рублей. Точная сумма экономии зависит от стоимости квартиры, срока кредита и момента, когда именно получится внести 450 000 Р в счет погашения долга. При досрочном погашении за счет бюджета появится еще экономия на процентах. Если при этом не уменьшать ежемесячный платеж, а вносить такие же суммы, переплата снизится еще больше. Еще у многодетных есть шанс на субсидию по программе «Молодая семья» без очереди. Ее тоже можно потратить на ипотеку и снизить платежи. Но это если повезет.

За 2,5 млн рублей в регионе можно купить трехкомнатную квартиру.

А что с налогами?

Дополнительных налогов не будет. Для этого внесли поправки в налоговый кодекс. Платить НДФЛ с 450 000 Р и экономии на процентах не придется. Господдержка — это доход. Но обычно такие виды дохода исключают из налогооблагаемых.

Как быть с вычетом, если его уже использовали и вернули налог?

А вот и подвох! С вычетом при покупке квартиры действительно будет проблема. Когда семья оформляла покупку, она могла использовать налоговый вычет. Он был равен сумме расходов, которые оплачены своими деньгами. Если квартира стоила 2,5 млн рублей и часть оплачена маткапиталом, сумма вычета на обоих супругов составила бы 2 млн рублей. Семья могла уже получить из бюджета свои 260 000 Р НДФЛ.

После того как еще часть долга погасит государство, сумма собственных расходов семьи уменьшится на 450 000 Р . Это значит, что вычет тоже уменьшится и нужно будет вернуть государству 58 500 Р . Или придется думать, как уменьшить этот налог.

придется вернуть в бюджет при погашении ипотеки господдержкой

С вычетом ситуация вряд ли изменится, и налог все-таки придется возвращать. Подумайте об этом заранее, чтобы внезапно не задолжать государству.

Какие документы нужно собрать для участия в программе?

Список документов и порядок оформления господдержки для многодетных есть в отдельном разборе.

Откуда на это деньги?

Деньги выделит федеральный бюджет. В 2019 году господдержкой смогут воспользоваться 30 тысяч семей. Это значит, что на погашение их жилищных кредитов понадобится около 13,5 млрд рублей. На самом деле это не так уж много: в год только на материнский капитал уходит 330 млрд, а на выплаты по уходу за детьми-инвалидами с учетом повышения нужно около 150 млрд рублей.

Точную сумму расходов на господдержку многодетных семей с ипотекой установит правительство. Может случиться так, что деньги выделят не на всех и будет как с автокредитами: не успеют сообщить о возобновлении, как субсидии уже заканчиваются.

А может быть, с этим законом будет как с материнским капиталом: получат все, быстро и без проблем.

Что нужно делать прямо сейчас?

Закон вступил в силу. Многодетные заемщики уже начали получать деньги на погашение ипотеки. Если она вам подходит, пользуйтесь прямо сейчас.

Учтите такие моменты, если недавно стали или готовитесь стать многодетной семьей:

- Если третий ребенок родился до 2019 года, не рассчитывайте на эту программу.

- Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 Р на первоначальный взнос не получится. Деньги дают только на погашение долга.

- Если у вас родился третий ребенок и есть планы досрочно погасить ипотеку, не спешите. Если долг будет меньше 450 000 Р , остаток господдержки просто сгорит. Погасят только то, что осталось выплатить по кредиту.

- Если рассчитываете на эту программу и выбираете квартиру в ипотеку, можете брать вторичное жилье. Льготная ставка на такие квартиры не положена, но 450 000 Р на погашение долга дадут.

- Если сейчас рефинансируете ипотеку по льготной ставке, спокойно это делайте. Потом получите еще 450 000 Р — одно другому не помешает.

- Если планировали третьего ребенка и рассчитываете на программу, учтите ограничение по срокам. Может быть, господдержку продлят, но пока ребенок должен родиться до конца 2022 года.

- Оформите документы на детей и подумайте, на кого выгоднее брать ипотеку. Заемщиком должен быть тот родитель, у которого родился третий ребенок. Если для супруга это второй ребенок, ипотеку лучше брать жене.

- Предусмотрите ситуацию с вычетом и возвратом налога после господдержки. Государство готово дать денег на ипотеку, но налоговая обязательно заберет свое.

- В расчете на программу не спешите принимать серьезные решения. Подождите, пока появится постановление правительства с порядком выдачи и списком документов. Там могут быть нюансы.

Субсидия на погашение ипотечного кредита в 2021 году

Ипотечное субсидирование ‒ это господдержка нуждающихся граждан при приобретении жилья. Распространяется на ряд социальных программ, по которым граждане РФ могут улучшить жилищные условия. Преимущественно идет субсидия на погашение ипотечного кредита, а также для первоначального взноса при оформлении кредита.

Поиск ипотеки

Кому положена субсидия на погашение ипотечного кредита?

Государственная поддержка граждан ежегодно утверждается членами Правительства Российской Федерации в виде Программы. В ней прописано не только целевое использование субсидии, но и процент от итоговой суммы, которую возместит государство за счет бюджетных средств. Определены следующие основные категории граждан, которые могут обратиться за получением указанной субсидии:

- молодая семья;

- многодетная семья;

- работник государственного учреждения;

- военнослужащий.

К каждой из указанных категорий законодательно прописано ряд требований. Молодой (многодетной) семье перед тем, как получить субсидию на погашение кредита, нужно представить документы, подтверждающие официально оформление отношений, а также документ о рождении ребенка (детей).

В зависимости от того, молодая или многодетная семья будет рассчитана сумма субсидии. Действует госпрограмма, при которой семьям, выдается жилищная субсидия на погашение уже имеющегося кредита по ипотеке. Чтобы получить финансовую помощь нужно в банк – кредитор по ипотеке предоставить копию свидетельства о рождении малыша. Сотрудники отдела кредитования произведут расчеты в рамках установленных нормативных актов и проинформируют о сумме ссуды.

Размер и сумма предоставляемой субсидии иногда изменяются. Размеры субсидии зависят от «размеров» семьи, нормы жилой площади и коэффициента.

Отдельно нужно сказать о материнском капитале, как о виде субсидирования ипотеки. Законодательно, эта сумма может быть направлена на погашение части основного долга по ипотеке либо стать первоначальным взносом.

Если говорить о третьей категории граждан, то для учителей и ученых изначально уставлен возраст в 35 лет для получения ипотеки и наличие опыта работы госслужащим в учреждении образования (науки). Государство готово компенсировать до двадцати процентов от стоимости жилья молодым учителям. Субсидия рассматривается как первоначальный взнос по ипотечному кредиту.

От военнослужащих требуется подтвердить контрактную службу, участие в программе НИС более 3-х лет. Субсидия для них выражается в получении единовременной выплаты, необходимой для погашения ипотеки.

С 2019 года действует программа для многодетных семей, по условиям которой можно получить субсидию на погашение основного долга в размере до 450 000 рублей. В случае, если сумма задолженности по ипотеке меньше, оставшиеся средства идут на погашение процентов.

Как получить субсидию на погашение ипотеки?

Нужно оформить заявление в банке. Банк обяжет собрать пакет документов. Основа этого пакета документов это справка о получаемых доходах заявителя. Все остальные составляющие разные, в зависимости от конкретной жизненной ситуации заявителя. Кто-то рассчитывает на субсидию при рождении ребенка, кто-то хочет использовать полученный материнский капитал, кто-то получает доходы, меньше, чем взнос по ипотечному займу.

В обязательный перечень входят копия паспорта, копии свидетельств о рождении детей, копия свидетельства о регистрации (расторжении) брака, заключение комиссии о признании семьи нуждающейся в улучшении жилищных условий, копия трудовой книжки, справка о доходах или справка, о нахождении на учете в статусе безработного.

Иногда запрашивают дополнительные сведения:

- справку о подтверждении нахождения на учете, как нуждающиеся в улучшении жилищных условий (менее 18 кв. м. жилплощади на каждого семьянина), если нет пока решения жилищной комиссии;

- справку о том, что есть остаток не выплаченной суммы в банке, выдавшем ипотечный кредит;

- техпаспорт на жилье, находящееся в собственности у заявителя или его супруга (супруги);

- справку, характеризующую статус жилья, которое и выступает залогом по ипотечному кредиту.

После сбора и предоставления необходимой информации, заявителю остается только ждать результатов проверки.

Ипотека от государства: виды льготных программ

Воплотить мечту о собственной квартире или доме в жизнь без привлечения помощи кредиторов могут далеко не все. Зачастую ипотека является чуть ли не единственным способом обзавестись жильем. Государство разрабатывает социальные программы, позволяющие снизить нагрузку на граждан. Какие виды социальной поддержки существуют, и в чем их особенности?

Виды ипотеки от государства

В России существуют программы господдержки, позволяющие сделать условия кредитования для определенных категорий заемщиков комфортными и удобными. Социальную помощь в выплате ипотеки могут получить малоимущие граждане, молодые и многодетные семьи и т.д. Для каждой категории действуют определенные условия, различающиеся в зависимости от региона.

Распространенный вид помощи государства в погашении ипотеки — дотации на уплату процентов по ипотечному кредиту и оплата части стоимости жилья. Рассмотрим распространенные программы.

Ипотека для молодых: помощь от государства

Ипотечный кредит по федеральной программе «Молодой семье — доступное жилье» — своеобразная альтернатива государственной поддержке при покупке собственной жилплощади. Субсидия доступна для пар, в которых обоим супругам менее 35 лет.

В чем особенности государственной программы погашения ипотеки? Минимальный размер субсидирования составляет 30% от стоимости недвижимости для граждан, не имеющих ребенка, и 35% — для семей с детьми. Величина процентов может меняться в зависимости от региона. Полученные средства используются для оплаты первоначального взноса по ипотечному кредиту или для погашения суммы долга.

Получить ипотеку от государства семья может, подав заявку в банк и параллельно заявление на получение льгот, после чего она попадает в специальную очередь. Получить средства на улучшение жилищных условий можно достаточно быстро. А при рождении в семье двойни, тройни или ребенка-инвалида, остаток долга перед банком закрывается полностью.

Семейная ипотека за счет государства

Федеральная программа для семей, в которых с 01.01.2018 г. по 31.12.2022 г. появился второй или последующий ребенок, позволяет родителям оплачивать ипотечный кредит по сниженной процентной ставке Важное условие оформления ипотеки за счет государства — наличие первоначального взноса в размере 15% от стоимости приобретаемой недвижимости. Следует учитывать, что получить ипотечный кредит можно в банке, являющимся участником программы.

Сельская ипотека

Сельская ипотека — новая программа от государства, предназначенная для граждан, планирующих обзавестись собственным жильем в селе, деревне, поселке или городе с населением менее 30 тысяч человек. По условиям оформить ипотечный кредит можно с процентной ставкой 0,1-3% в зависимости от региона, где планируется покупка недвижимости. Для получения ипотеки от государства необходимо предоставить в банк необходимые документы.

Важно учитывать требования к заемщикам и право распоряжения собственностью. Так, на момент погашения ипотеки клиенту кредитной организации не должно быть более 65 лет. После приобретения недвижимости ее нельзя будет продавать в течение 5 лет. Воспользоваться государственной поддержкой можно только один раз.

Несмотря на то, что программа действует с 1 января 2020 года, ее достоинства уже успело оценить большое количество заемщиков, планирующих переезд в сельскую местность.

Государственная программа погашения ипотеки для военных

Государственная помощь предусмотрена для военных, всего выделено 17 категорий военнослужащих (с подробным списком можно ознакомиться на сайте Министерства обороны РФ). Суть программы заключается в том, что на открытый в банке счет ежемесячно от государства поступает определенная сумма. Спустя три года накопленные средства можно использовать в качестве первоначального взноса по ипотеке. Важным условием является то, что государственная помощь выделяется до достижения военнослужащим возраста 45 лет.

В «Росбанк Дом» для заемщиков доступно несколько программ господдержки, в том числе «Льготная новостройка», «Семейная ипотека», «Дальневосточная ипотека», ипотечное кредитование для семей с детьми. Получить подробную информацию о действующих предложениях государственной поддержки вы можете у менеджеров банка.

7 льгот по ипотеке, которые можно получить от государства

Государство может помочь некоторым людям с покупкой жилья: дать средства на погашение кредита, взять на себя несколько процентов по ипотеке или вернуть часть потраченной на жильё суммы. Вот какие бонусы можно получить.

Субсидия до 35% от стоимости жилья для молодых семей

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

на одного человека должна приходиться площадь жилья меньше установленной нормы (в каждом регионе норма своя, например, в Москве — 10 метров);

семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Ипотека по ставке до 6% для семей с двумя и более детьми

Кто может оформить: семьи, в которых с 2018 по 2022 год родился второй или последующий ребёнок. Купить жильё можно только в новостройке, исключение действует для жителей Дальнего Востока: они также могут купить квартиру на вторичном рынке.

Для жителей Дальнего Востока ставка по кредиту не может быть выше 5% годовых, а для всех остальных регионов — 6%.

Для покупки жилья понадобится первоначальный взнос в размере 20% стоимости жилья (можно использовать материнский капитал). Максимальная сумма кредита ограничена 12 миллионами ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, в остальных регионах лимит — 6 миллионов ₽.

Для получения льготной ипотеки помимо стандартного набора документов нужно предоставить свидетельства о рождении детей заёмщиков и иные документы, которые подтверждают российское гражданство детей, если об этом не сказано в свидетельстве о рождении.

Найти кредит по низкой ставке

Субсидия до 450 000 ₽ на погашение ипотеки

Кто может получить: заёмщик, у которого в период с 2019 до 2022 года родился или им был усыновлён/удочерён третий или последующий ребёнок.

За субсидией нужно обращаться в банк, где был оформлен ипотечный кредит. Для подтверждения права на льготу нужно приложить свидетельства о рождении детей и подтверждение их российского гражданства. Заявление могут рассматривать в течение 16 дней. Если оно будет одобрено, то деньги поступят на кредитный счёт в течение 5 рабочих дней. Ими можно частично или полностью погасить ипотечный кредит.

Военная ипотека

Кто может оформить: военнослужащие, участвующие в накопительно-ипотечной системе не менее трёх лет. Они могут оформить кредит на покупку жилья — военную ипотеку. Пока служат в армии, государство направляет на погашение их кредита определённую сумму. В 2019 году она составляет 280 010 ₽ в год (в дальнейшем её могут увеличить). Такую ипотеку нужно выплатить, пока заёмщику не исполнится 45 лет.

Купить можно любое жильё в хорошем состоянии (дом должен быть построен не раньше 1970 года). Если квартира дороже суммы, выделяемой государством, то оставшуюся часть средств придётся выплатить самостоятельно.

Материнский капитал

Кто может получить: человек или семья, у которой появился второй или последующий ребёнок. В 2019 году размер материнского капитала составляет 453 026 ₽. Эти деньги можно потратить на:

Покупку жилья, его строительство, первоначальный взнос по ипотеке или на погашение жилищного кредита, в том числе и процентов по нему.

Оплату образования детей.

Пенсионные накопления матери.

Социальную адаптацию детей с ограниченными возможностями.

Получить сертификат на материнский капитал можно в Пенсионном фонде или через личный кабинет на Госуслугах.

Налоговый вычет

Кто может получить: каждый, кто платит налог на доходы физических лиц по ставке 13%. Существует два вида налоговых вычетов при покупке жилья:

13% от стоимости жилья, но не больше 260 тысяч ₽, при покупке квартиры, дома или земельного участка;

13% с процентов, уплаченных по ипотеке, но не больше 390 тысяч ₽.

Так каждый покупатель недвижимости (то есть каждый, у кого в ней есть доля) может вернуть до 650 000 ₽ налогов, которые ранее заплатил государству.

Кредитные каникулы

Кто может получить: любой заёмщик по ипотеке, если:

размер кредита не превышает 15 миллионов ₽ (пока сумма установлена на этом уровне);

кредит оформлен на единственное жильё;

ранее условия кредита по требованию заёмщика не менялись;

заёмщик находится в трудной жизненной ситуации: у него нет работы, он признан инвалидом первой или второй группы, у него имеется временная нетрудоспособность более двух месяцев подряд, его среднемесячный доход снизился на 30% или у него появился как минимум ещё один иждивенец.

Кредитные каникулы предоставляются на любой срок по усмотрению заёмщика, но не более чем на шесть месяцев. Для получения ипотечных каникул нужно написать заявление в банк и приложить документы, которые доказывают возникновение трудной жизненной ситуации.