Как рассчитать кредит самому

Кредитный калькулятор онлайн

Параметры кредита/займа

- Сумма кредита/займа

- Срок кредита/займа

- Процентная ставка

- Дата выдачи кредита/займа

- Дата досрочного погашения

Результаты расчета

- Всего выплат

- Полная стоимость кредита/займа

Полная стоимость потребительского кредита (займа) — Информационный показатель, который оценивает стоимость кредита/займа с учетом порядка погашения и всех связанных с ним расходов, включая комиссии. Расчетные значения при равных условиях кредитования могут незначительно отличаться.

Расчет ПСК произведен в соответствии с Федеральным законом «О потребительском кредите (займе)». Точность результата расчета ПСК зависит от реализации погрешностей вычислений, связанных с приближенным методом нахождения решения, погрешностями вычислений с использованием конкретного программного средства и вычислительной техники, точностью задания входных данных платежей. В ряде случаев значение ПСК может быть ниже номинальной годовой процентной ставки по кредиту/займу, что допускается при соблюдении корректности расчета в соответствии с законодательством. Расчетные значения при равных условиях кредитования могут незначительно отличаться.

За весь срок кредита (займа) с учетом комиссий

Расчет

| Дата | Платеж | Проценты | Тело кредита / займа |

Комиссия | Остаток |

|---|---|---|---|---|---|

| 09.11.2019 | 3.50 | 0.01 | 3.49 | 0 | 0 |

| Всего выплат | 42.11 | 1.11 | 41.00 | 0 | 0 |

Расчет ПСК произведен в соответствии с Федеральным законом «О потребительском кредите (займе)». Точность результата расчета ПСК зависит от реализации погрешностей вычислений, связанных с приближенным методом нахождения решения, погрешностями вычислений с использованием конкретного программного средства и вычислительной техники, точностью задания входных данных платежей. В ряде случаев значение ПСК может быть ниже номинальной годовой процентной ставки по кредиту/займу, что допускается при соблюдении корректности расчета в соответствии с законодательством.

Данный расчет произведен исключительно в информационных целях. Ссылка на него не может являться единственным (основным) аргументом в споре или при принятии решения.

Посмотрите выгодные предложения от банков и выберите то, что вам подходит

Удобный кредитный калькулятор

Если планируете взять кредит, то Кредитный калькулятор онлайн — то, без чего не обойтись. При помощи такого инструмента Вы без труда свяжете сумму кредита со сроком выплаты и узнаете переплату. Большинство заемщиков знает о том, что, чем меньше срок выплаты, тем больше будет ежемесячный платеж, но ниже переплата. При увеличении срока кредита ежемесячный платеж становится комфортнее, но увеличивается размер переплаты.

В кредитном калькуляторе, все параметры, кроме размера первоначального взноса, являются обязательными для заполнения. Если пропустить графу, это место будет обозначена красным цветом. Вернитесь и заполните пропуск, иначе дальнейший расчет будет невозможен.

Как рассчитать кредит

Предлагая клиенту потребительский кредит, работник банка, как правило, ведет речь о расчете максимально доступной суммы для клиента. Затем, с помощью кредитного калькулятора рассчитывается сумма переплаты и размер ежемесячного платежа. Также, банки дают возможность заемщикам рассчитать сумму займа и график погашения платежей самостоятельно, воспользовавшись кредитным калькулятором. Для того, чтобы рассчитать доступную клиенту сумму, вводится размер ежемесячного дохода заемщика или его семьи. Как правило, кредитные калькуляторы банков предоставляют информацию только о размере ежемесячного платежа по кредиту и сумме переплаты. Рассчитать указанные параметры кредита онлайн можно на этой странице, при помощи отведённых полей кредитного калькулятора.

Все, что требуется с Вашей стороны — вводить исходные данные, а математические вычисления возьмет на себя «кредитный калькулятор онлайн».

Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Если вам необходим детальный расчет с указанием точных дат, плавающей ставкой и возможностью вносить досрочные платежи, воспользуйтесь расширенным кредитным калькулятором.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 6.75%. А вот так она менялась за последние годы:

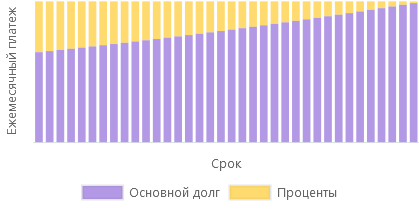

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

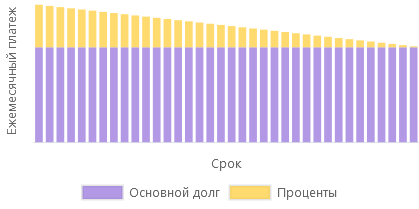

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Рассчитать платёж по кредиту

Как рассчитать платёж по кредиту

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

- Расчёт платежа по кредиту

- Как рассчитать платёж по кредиту

- Кредитный калькулятор: расчёт платежей по кредиту онлайн

- Примеры расчёта выплат по кредиту

По данным исследования Центрального банка России, проводимом среди заемщиков в первом квартале 2020 года, 64% из них с трудом справляются со своим кредитом. Связано это, в первую очередь, с неправильным распределением кредитной нагрузки. Чтобы правильно рассчитать ежемесячный платеж по кредиту, нужно сначала понять, из чего он состоит. Если верить рекламным буклетам, выплата представляет собой совокупность основного долга и начисленной на него процентной ставки. Это не так!

288 000 ₽ Средний размер кредита за 2020 год. В зависимости от вида кредита, помимо названных выше составляющих, сумма ежемесячного платежа может включать в себя до 11 видов различных комиссий, страховой взнос, а также штрафы и пени.

Принципиальный момент – вид ежемесячного платежа. В 2000-х годах активно применялась дифференцированная схема выплат, сегодня же большее место на рынке отведено аннуитетной. В первом случае процентная часть платежа постепенно уменьшается и, соответственно, он сам каждый месяц становится меньше. Во втором – ежемесячная выплата остается постоянной весь срок кредита, меняется только размер ее составляющих.

Еще один пример банковской хитрости – изменяемая процентная ставка. Получая в банке наличные под 6,9% годовых, не удивляйтесь, если со второго года придётся платить 49,9%. К чудесам надо относиться скептически.

Конечно, бывают и обратные примеры. Самый распространенный – снижение ключевой ставки по ипотеке. Когда Центральный банк принимает соответствующее решение, заемщик вправе обратиться в свой банк с ходатайством о снижении ставки по своей ипотеке.

Не стоит рассчитывать на честность банка, доверять рекламным вывескам и «особым» условиям кредитования. Кредитный калькулятор создан, чтобы помочь взять ситуацию под свой контроль:

- Распределить финансовую нагрузку так, чтобы избежать встречи с коллекторами;

- Рассчитать ежемесячный платеж онлайн с учетом всех кредитных составляющих;

- Выбрать наилучшую кредитную программу;

- При необходимости запланировать досрочное погашение в также в «онлайне»;

- Узнать, сколько еще осталось платить;

- Выявить скрытые комиссии.

Последний пункт реализуется просто: берете график платежей, выданный банком, и сравнивайте его с нашим. Любые расхождения в пользу банка свидетельствуют о наличии скрытых комиссий. О том, как использовать калькулятор выплат по кредиту, читайте ниже.

Кредитный калькулятор: расчёт платежей по кредиту онлайн

Освоить наш кредитный калькулятор по платежу значительно проще, чем электронные таблицы и математические формулы. Уточните размер всех комиссий и условия кредитования у кредитного менеджера — только так получите правильный расчет. Если необходимо только посчитать примерную сумму платежа и общую переплату, то будет достаточно 3-х основных показателей любого кредита: его сумма, процентная ставка и срок. Дату начала выплат можете указать любую.

Не знаете, какой вид платежа будет применяться? Оставьте селектор в положении «аннуитетный». Выдача дифференцированного кредита сегодня — большая редкость.

Нажмите кнопку «рассчитать» и получите примерные результаты расчета. Если известно о кредите больше, используйте кредитный калькулятор по платежу со всеми его возможностями:

- Рассчитайте ежемесячные и единоразовые комиссии;

- Спрогнозируйте изменение процентной ставки;

- Посчитайте совершенные или планируемые досрочные выплаты.

Калькулятором предусмотрена возможность сохранения результатов расчета: распечатайте их, отправьте на e-mail, сохраните в виде электронной таблицы или получите прямую ссылку для сохранения в «онлайне». Если все данные введены корректно и месячная плата на графиках не совпадает – значит, банк что-то недоговаривает. О каких суммах может идти речь – читайте ниже.

Примеры расчёта выплат по кредиту

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым придётся столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Посмотрите на графу «ежемесячный платеж». Теперь он составляет 20 320 рублей, а переплата – 2 879 346 рублей, что почти на 300 тысяч больше результатов предыдущего расчета. Да и ежемесячная разница в 1100 рублей для большинства населения России весьма ощутима.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире. При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. , по его формулам проще рассчитать вознаграждение банку, , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятора

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

Итоги в табличной форме:

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

- краткосрочный заем обойдется дешевле, чем долгосрочный;

- чем больше средств для погашения долга вы внесете досрочно, тем меньше процентов придется выплатить.

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзенбанка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А без залогов и поручителей позволит вам реализовать любые планы.

Как посчитать свой кредит и проценты в Excel самому?

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Какие данные нужны для расчета кредита?

Чтобы посчитать ежемесячный платеж в таблицах Exсel, нужно определиться с суммой кредита, сроком и ставкой. В результате можно сформировать свой график погашения, прикинуть переплату и общую сумму выплат. Для чего нужно самостоятельно высчитывать все эти данные, когда есть автоматические системы расчета – кредитные калькуляторы? Ответ прост – чтобы элементарно проверить правильность расчетов в кредитной организации, вычислить присутствие дополнительных услуг, которые могут быть включены в состав платежа без ведома клиента. Такое, к сожалению, встречается довольно часто. Поясним основные термины:

- График погашения – это перечень ежемесячных выплат по кредиту, отражающие аннуитетный платеж, размер выплачиваемых процентов, сумму основного долга, остаток долга, общую переплату и сумму выплат. Этот документ является неотъемлемой частью кредитного договора. В графике также отражаются и дополнительные услуги, которые могут быть включены в платеж. Их включают в состав платежа или выделяют отдельным столбцом.

- Ежемесячный платеж – это минимальный размер выплат по кредиту, включающий в себя сумму основного долга, проценты, страховку и доп.услуги. Чаще всего ежемесячный платеж бывает аннуитетным, но некоторые банки предлагают своим клиентам и дифференцированную систему оплаты.

Расчет ежемесячного платежа.

Расчет платежа по ипотечному и потребительскому кредиту проводится по формуле:

- где, n – срок кредита

- i – ставка по кредиту.

Рассчитать платеж можно и по специальной формуле, которая имеется в Excel: ПЛТ(Ставка/12; срок;сумма).

Рассмотрим расчеты на примере:

- Срок кредита – 6 месяцев.

- Сумма – 100 000 руб.

- Ставка – 18%.

Рассчитаем платеж с помощью кредитного калькулятора:

С помощью формулы ПЛТ:

С помощью формулы:

Как видим, что во всех трех случаях платеж рассчитался одинаково. В расчете по формуле платеж отличается от предыдущих за счет округлений.

См. также: Кредитный калькулятор в Excel. Готовые файлы расчета

Как составить график платежей?

Для этого составляем в Excel таблицу со следующими столбцами: Дата, Платеж, Основной долг, Проценты, Остаток.

Для того, чтобы заполнить поля Дата, нужно в первые два поля самостоятельно внести даты платежа, а затем навести курсор на нижний правый угол до появления значка «крестик» и протянуть на нужный срок (в нашем случае на 6 месяцев).

Получаем заполненный столбец с датами.

Как рассчитать сумму процентов?

Сумма процентов будет зависеть от количества дней в расчетном периоде и остатка основного долга. Рассчитываться она будет по формуле:

Рассчитаем по нашему кредиту проценты за первый месяц:

Сумма основного долга будет рассчитываться, как сумма аннуитета за вычетом процентов:

Сумма остатка основного долга будет рассчитываться, как сумма кредита за вычетом погашенной суммы основного долга за 1 месяц.

За второй месяц показатели будут рассчитываться аналогично, только в формуле вместо суммы кредита нужно подставлять остаток основного долга. Количество дней в периоде также рассчитывается путем вычета текущей даты из предыдущей.

Как видим, у нас остался остаток после 6ого платежа. Чтобы такого не было, банки выставляют последний платеж чуть больше или чуть меньше остальных.

Зачастую расчеты могут не совпадать в предложенными в банке. Это связано с тем, что принципы расчетов могут отличаться между банками. Это вполне законно, поэтому для интереса можно поинтересоваться формулой расчета, используемой в выбранном банке и сравнить свои расчеты. Банки иногда по разному считают число дней между датами или учитывают выходные при расчетах

Кредитный калькулятор онлайн

Кредитный калькулятор рассчитывает ежемесячные платежи и проценты по кредиту в зависимости от выбранного Вами метода. Расчет кредита производится онлайн по сумме кредита или по стоимости покупки.

Используя дополнительные настройки можно рассчитать выплаты по различным комиссиям и страховкам, узнать эффективную процентную ставку.

Кредитный калькулятор

График платежей

Инструкции для калькулятора кредита

Кредитный калькулятор производит расчет ежемесячных платежей, процентов по кредиту, выплат по комиссиям и страховкам. Составляется график платежей с указанием сумм учитываемых выплат. Калькулятор кредита может рассчитывать платежи по аннуитетному или дифференцированному способу. В итогах справа отображается сумма ежемесячного платежа, переплата по процентам, переплата с учетом комиссий, общая стоимость кредита.

Особое внимание обратите на Эффективную процентную ставку, которая с учетом дополнительных комиссий и страховок может быть значительно выше предлагаемой в кредитном договоре.

Настройки Кредитного калькулятора

Способ расчета

Возможен расчет кредита и платежей, как по Сумме кредита, так и по Стоимости покупки и первоначальному взносу. При расчете кредита по Стоимости покупки сначала рассчитывается сумма кредита, при этом проценты и комиссии на первоначальный взнос не начисляются.

Выбор валюты кредита

Кредитный калькулятор может рассчитывать кредит онлайн в одной из 3-х валют: рубли, доллары или евро.

Срок кредита

По умолчанию срок кредита необходимо вводить в месяцах. Срок можно вводить и в годах, но необходимо изменить тип срока кредита.

Процентная ставка

Традиционно процентная ставка исчисляется из расчета процентов/год. Изменив настройки кредитного калькулятора можно рассчитывать платежи исходя из месячной процентной ставки.

Тип платежей

Обычно банки для расчета кредита используют аннуитетный метод расчета платежей по кредиту (равные ежемесячные платежи). Однако возможен и второй вариант — дифференцированные платежи (начисление процентов на остаток). Используя выпадающее меню, выберите нужный Вам тип расчета платежей. Более подробную информацию о типах и способах расчета смотрите в разделах аннуитетный калькулятор или калькулятор дифференцированных платежей.

Дополнительные настройки

Используйте ссылку «дополнительные настройки» для отображения полей формы для ввода и расчета комиссий, страховок, последнего взноса, даты выдачи кредита.

Комиссия при выдаче

Одним из условий выдачи кредита многими банками является оплата Комиссии при выдаче или за выдачу кредита. Кредитный калькулятор может учесть подобную комиссию в общей стоимости кредита и при необходимости разбить комиссию в ежемесячные платежи.

Ежемесячная комиссия

Учитывается в общей стоимости кредита и в ежемесячных платежах

Страховка

Страхование кредита — дополнительный вариант ежемесячной комиссии. Как правило, банки не учитывают страховку в графике ежемесячных платежей и взымают подобную комиссию на основании дополнительного договора. Однако общая стоимость полученного кредита при этом может сильно возрасти. Кредитный калькулятор онлайн учитывает ежемесячную страховку в общей стоимости кредита и в сумме ежемесячного платежа.

Последний взнос

Один из вариантов кредита — кредит с последним взносом. При расчете подобного кредита размер ежемесячного платежа ниже за счет уменьшения выплат по основному долгу. Однако проценты на последний взнос так же начисляются и учитываются в ежемесячных выплатах.

Дата выдачи

По умолчанию используется текущая дата, но можно выбрать любую удобную. Функция удобна при работе с графиком платежей.

Дата первого платежа

Изначально используется текущая дата, для удобства работы с графиком платежей выберите необходимую.