Инструкция для командированных сотрудников

Инструкция для командированных сотрудников

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Командировка — это поездка по делам компании, в ходе которой работник должен выполнить служебное поручение. Командировка проходит вдалеке от обычного места работы, а ее срок оговаривается работодателем. Не считается командировкой работа проводника поезда или курьера.

Согласно статье 167 ТК РФ, на время командировки за работником сохраняется место (его нельзя уволить) и средний заработок. Статья 168 Кодекса обязывает работодателя компенсировать траты сотрудника на жилье, проезд, а также оплатить другие расходы, связанные со служебной поездкой.

Этапы оформления командировки

В каждой компании в дополнение к трудовому законодательству может быть составлен локальный акт, регулирующий процесс командирования сотрудников. В нем указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России и за границей;

- какие виды расходов покрывает фирма, в том числе дополнительные (например, расходы на деловые ужины, трансфер, такси).

Перед рабочей поездкой важно ознакомиться с положением о командировках в компании, чтобы точно знать, какие расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет свои нюансы. Но есть и общие моменты, которые характерны для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники обязаны ездить по делам компании. Нельзя направлять в служебные поездки беременных, даже если они не против (статья 259 ТК РФ). Командировать сотрудника с ограниченными физическими возможностями можно, если ему обеспечиваются соответствующие его потребностям условия труда (например, колясочнику нужны пандусы).

Кого нельзя отправить в командировку

Категория сотрудников

Ссылка на законодательство

Можно, если речь идет о спортсменах и творческих работниках

Сотрудники, работающие по ученическому договору

Можно, только если командировка связана с ученичеством

Сотрудники с ограниченными физическими возможностями

Можно, если командировка не противоречит индивидуальной программе реабилитации

Также есть ограничения при направлении в командировку следующих категорий сотрудников.

- женщины, имеющие детей до 3 лет;

- отцы и матери (опекуны), единолично воспитывающие детей до 5 лет;

- родители, имеющие детей с ограниченными физическими возможностями;

- сотрудники, которые ухаживают за больными членами семьи (болезнь должна быть подтверждена медицинским заключением).

Направить этих сотрудников в служебную поездку можно только с письменного согласия. Об этом говорится в статьях 259 и 264 ТК РФ.

Кроме того, сотрудника не могут послать в командировку, пока он находится в отпуске или на больничном. Чтобы вызвать работника с отдыха, понадобится заручиться его согласием в письменной форме.

В остальных случаях работник, отказавшийся от командировки, рискует получить дисциплинарное взыскание вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку и сопутствующие траты, принято составлять служебную записку начальству — обычно это делает руководитель командированного. В документе прописываются сроки и цель поездки, ФИО и должность командированного.

Однако оформлять служебную записку по закону необязательно. Во многих компаниях процесс согласования командировок упрощен и автоматизирован — сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов ложится на ответственных сотрудников: в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу. Сумма рассчитывается исходя из примерной стоимости аренды жилья и транспортных расходов. Кроме того, в авансовый платеж включаются суточные. Не забудьте свериться с положением о командировках — не стоит бронировать люкс в пятизвездочном отеле, если лимит на гостиницу составляет 2000 рублей в сутки.

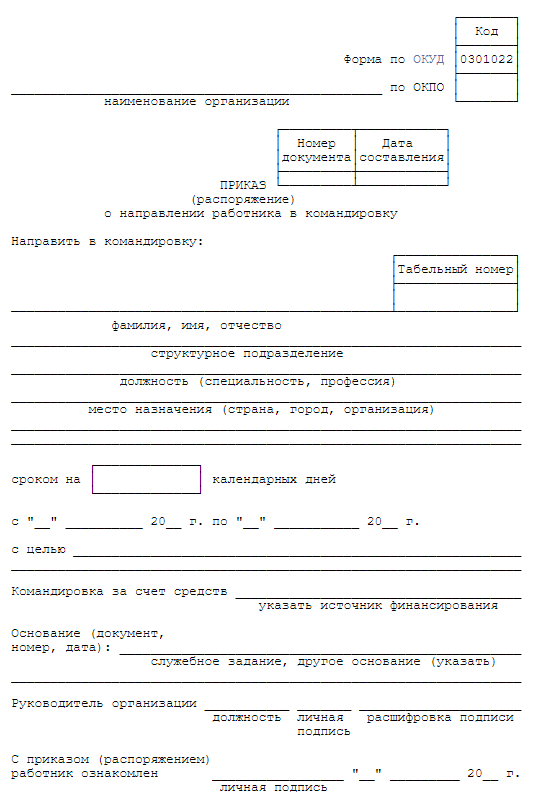

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник должен подписать. Документ составляется в свободной форме, принятой в компании, или по унифицированной официальной форме Т-9 или Т-9а (для нескольких командированных). Раньше также требовалось оформлять служебное задание и командировочное удостоверение, но Постановление Правительства РФ от 29.12.2014 № 1595 сделало применение этих документов необязательным. Хотя некоторые компании используют их и по сей день, это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария. Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным схемам. Где-то билеты и гостиницу бронируют сами командированные, а где-то — уполномоченные сотрудники компании (например, сотрудники отдела кадров).

Многим организациям удобнее заключить договор с определенным сервисом и покупать билеты с корпоративного счета. На Туту.ру можно оплатить билет личной банковской картой, а можно завести бизнес-аккаунт и оформлять билеты всем сотрудникам с корпоративного депозита. Подробнее о бизнес-аккаунте

Некоторые компании разрешают ехать не общественным транспортом, а на собственном или служебном автомобиле. В этом случае вместо билетов сотруднику оформляют путевой лист. Каждая компания разрабатывает форму путевого листа самостоятельно.

6. Выплата суточных

Суточные перечисляют заранее, за несколько дней до командировки. Эти деньги предназначены для оплаты дополнительных расходов, связанных с командировкой (например питания). Отчитываться за то, на что ушли суточные, закон не требует.

Размер суточных организация определяет самостоятельно. Его указывают в положении о командировках или коллективном договоре. Сумма выплаты в командировках по России и за границей различается. Согласно п. 3 ст. 217 Налогового кодекса РФ, НДФЛ и страховые взносы удерживаются с суточных в том случае, если их размер составляет 700 рублей в день при командировках по России и 2500 рублей — в поездках за рубежом. Большинство работодателей используют эти суммы как максимальный размер суточных. Но есть и те, кто выплачивает больше денег, все зависит от политики компании.

Если командировка проходит недалеко от места жительства работника и он каждый день возвращается домой, то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты куплены, жилье забронировано, суточные перечислены, можно отправляться в командировку. Служебная поездка, как правило, начинается с дороги в день командировки, но в каждой компании этот вопрос решают на свое усмотрение. В некоторых организациях в день командировки на работе можно не появляться, хоть и самолет в 9 вечера. В иных прийти в офис необходимо, пусть даже на пару часов.

Главная задача командированного — сохранять все посадочные талоны, чеки и документы, подтверждающие расходы во время командировки: на жилье, транспорт и другие служебные цели.

8. Отчет о командировочных расходах

После поездки командированного остается только отчитаться о потраченных средствах. Для этого нужно:

- собрать все отчетные документы (договоры, чеки, посадочные талоны);

- заполнить авансовый отчет (инструкция);

- если сотрудник потерял какой-либо чек или посадочный талон на самолет, то ему нужно составить служебную записку на возмещение потраченных средств.

В отчете нужно указать, сколько денег получено на командировку, сколько израсходовано, есть ли остаток или перерасход. Когда бухгалтеры получат все документы и сверят траты с выданным авансом, будет произведен перерасчет. Если командированный получил больше, чем потратил, придется вернуть лишние средства. Если наоборот, трат было больше, чем выдано денег (и это не противоречит положению о командировках), оставшиеся средства перечислят на счет командированного.

Авансовый отчет вместе с чеками надо принести в бухгалтерию в течение 3 дней после возвращения.

Виды отчетных документов

В качестве подтверждения проживания в гостинице нужно предоставить распечатку брони гостиницы или ваучера, а также чек об оплате или счет-фактуру.

Если сотрудник арендует частную квартиру, нужно приложить к отчету договор о найме жилого помещения. Лучше заранее уточнить у хозяина, сможет ли он оформить договор. И не помешает узнать, примут ли в бухгалтерии такой отчетный документ.

На транспорт

Если вы покупаете билет на самолет, поезд или автобус онлайн, обязательно сохраните электронные чеки. Они являются документами строгой отчетности. При покупке билета на Туту.ру на электронную почту придут два чека — на билет и на сервисный сбор. К отчету надо приложить оба чека.

Тем, кто летит самолетом, надо сохранить посадочный талон. Это тоже документ строгой отчетности, и его важно не потерять.

Также нужно сохранить билеты на общественный транспорт, чек на трансфер или такси (если положение о командировках предусматривает компенсацию этих расходов).

На другие расходы

Остальные расходы определяются положением о командировках в компании. Например, некоторые организации могут компенсировать стоимость деловых ужинов. В этом случае нужно сохранить чек из ресторана.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Часто ездите в рабочие поездки или оформляете командировки другим? Зарегистрируйте на Туту.ру бизнес-аккаунт и оплачивайте билеты с корпоративного депозита. Подробнее

Служебная командировка в 2019 году: правила и важные нюансы

Отправляя сотрудника в командировку, работодатель должен учитывать разные детали при оформлении документов. Разбираемся, каков размер суточных в 2019 году и как правильно учитывать дни командировки.

Ключевые правила, раскрывающие специфику служебных командировок, содержатся в ст. 166 ТК РФ. В ней говорится, что служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Из ст. 166 ТК РФ следует, что:

- Служебная командировка должна нести производственный характер.

- Направить в служебную командировку можно только тех лиц, которые оформлены по трудовому договору, а не по договору гражданско-правового характера.

- Не признаются служебными командировками служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер. Такой характер работы прописан в трудовом договоре.

- Длительность служебной командировки должна быть целесообразна. В Письме Минфина России от 28.04.2010 № 03-03-06/1/304 говорится, что «в случае если большую часть рабочего времени и большую часть трудовых обязанностей, предусмотренных трудовым договором, работники выполняют в иностранном государстве, фактическое место работы сотрудников будет находиться в иностранном государстве и такие работники не могут считаться находящимися в командировке».

В Письме Минтруда от 09.06.2017 № 14-2/ООГ-4733 также даются уточнения относительно дистанционных работников: «Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой». Следовательно, поездка дистанционного работника в головной офис работодателя является служебной командировкой.

Факт того, что сотрудник работает дистанционно, должен быть зафиксирован в трудовом договоре как место работы (ст. 57 ТК РФ). В качестве места работы надомника указывается его домашний адрес.

Поездка в филиал организации за пределы постоянной работы тоже расценивается как командировка. На это указывает п. 3 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749). В этом случае работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Размер суточных в 2019 году

Работодатель выплачивает суточные в размере, установленном локальными нормативными документами организации.

Так как суточные не являются доходом работника, НДФЛ они не облагаются. Однако это правило действует в том случае, если суточные фактически не превышают максимальной величины, не облагаемой НДФЛ и страховыми взносами в 2019 году:

- 700 руб. в день — для поездок по России;

- 2 500 руб. в день — для поездок за границу.

У компании есть право выдавать суточные больше максимальной величины, но в этом случае подоходным налогом, взносами будет облагаться разница между выплаченными деньгами и обозначенным лимитом.

Для выплаты суточных важно правильно учесть дни командировки. Суточные выплачиваются за каждый день командировки, в том числе выходные, праздники и дни, проведенные в дороге.

Легкий расчет зарплаты и командировочных, быстрое начисление больничных и отпускных

При проезде к месту командировки на личном или служебном транспорте количество дней будет определяться по служебной записке. Этот документ работник предоставляет по возвращении из командировки. К нему прилагаются документы (путевой лист, счета, кавитации, кассовые чеки с АЗС), которые подтверждают маршрут следования автомобиля. Во всех остальные случаях количество дней подтверждается проездными документами.

Обратите внимание на ч. 2 п. 16 Постановления Правительства РФ от 13.10.2008 № 749, в котором говорится, что выплата работнику суточных в иностранной валюте при направлении в командировку за пределы территории РФ «осуществляется в порядке и размерах, которые предусмотрены абз. 2 п. 11 Положения о командировках, с учетом особенностей, предусмотренных п. 19 Положения». То есть в размере, который установлен в локальных нормативных актах.

Если в загранпаспорте нет отметки (командировки в страны СНГ), то подсчет количества дней осуществляется по проездным документам. Во всех остальных случаях — по отметке в загранпаспорте.

Если командировка подразумевает поездки в близко расположенную местность и работник ежедневно возвращается домой после выполнения служебных обязанностей, суточные не выплачиваются.

Чтобы правильно рассчитать командировочные, воспользуйтесь специальной шпаргалкой.

Как оформить командировку: необходимые документы

Прежде всего компании, которые направляют своих сотрудников в служебные командировки, должны иметь разработанное положение о командировках. В этом локальном нормативном акте прописываются размер суточных, размер компенсации расходов и другие важные детали.

Ранее в комплект обязательных командировочных документов входили служебные задания и командировочные удостоверения. Но с 8 января 2015 года эти документы упразднены. Теперь направление работника в служебную командировку производится на основании правового акта (приказа, распоряжения) работодателя.

Алгоритм действий

1. Издание приказа о направлении работника в командировку

Работник направляются в командировку на определенный срок на основании письменного решения работодателя. Поэтому обязательно издается приказ (можно использовать форму Т-9), где указывается вся та информация, которая ранее входила в командировочное удостоверение и служебное задание.

Сотрудник знакомится с приказом под роспись.

2. Выдача аванса на командировочные расходы

Выдача подотчетных средств производится на основании распорядительного документа руководителя — приказа, распоряжения, решения. Это также может быть письменное заявление командированного сотрудника, в котором стоит надпись руководителя о сумме наличных денег и о сроке, на который они выдаются, его подпись и дата. Подробнее об этой процедуре читайте в статье «Как не допустить ошибки в расчетах с подотчетными лицами».

Помимо выдачи аванса на командировочные расходы в табеле учета рабочего времени проставляются соответствующие отметки (код «К» или «06»).

Если работник отработал день, а вечером этого дня уезжает в командировку, то в табеле учета рабочего времени проставляется код «Я» и выплачивается зарплата за этот день, та как фактически этот день сотрудник находился на рабочем месте.

Если командировка длилась со вторника по понедельник, то для субботы и воскресенья проставляется код «К». Если во вторник сотрудник не приходит на работу и находится в пути по договоренности с работодателем, то в табеле тоже указывается код «К».

3. Заполнение авансового отчета

По возвращении из командировки работник передает работодателю авансовый отчет (форма N АО-1) об израсходованных суммах, на основании которого производится окончательный расчет (к авансовому отчету прилагаются фактические расходы по проезду, расходы на проживание и документы об иных расходах, связанных с командировкой). Отчет о выполненной работе в командировке не представляется.

С указанной даты фактический срок пребывания работника в командировке определяется по проездным билетам, представляемым им по возвращении.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Оформление служебной командировки

Командировки в 2020 году: оформляем и оплачиваем

В соответствии со статьей 166 ТК РФ , служебная командировка — это поездка работника по поручению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Нормами статьи 167 ТК РФ и статьи 168 ТК РФ каждому работнику гарантировано сохранение места работы (должности), среднего заработка и возмещение расходов:

- по проезду;

- по найму жилья;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Начнем с перечня документов, чтобы разобраться, как оформить командировку сотруднику в 2020 году и какие формы для этого использовать. Часть из них являются обязательными, другие используются по усмотрению организации.

Перечень документов

Трудовой кодекс определяет, как документально оформлять направление сотрудника в служебную поездку. Работодатель обязан:

- издать приказ (распоряжение), в котором определяет цель поездки и служебное задание;

- сделать отметки в табеле учета рабочего времени (обычно ставится код «К»);

- подготовить авансовый отчет;

- выдать путевой лист, если работник едет в командировку на машине.

Приказ может быть оформлен с использованием унифицированной формы Т-9 (если командировочный один) и Т-9а, если их несколько.

Правила оформления приказа несложны:

- в шапке указывается полное наименование организации;

- вписывается Ф.И.О. командированного, его должность и подразделение, в котором он работает;

- точно прописывается место назначения (куда направляется сотрудник);

- определяются сроки служебной поездки;

- указываются цель поездки и основание (в качестве основания выступают служебная записка, служебное задание).

Необязательные документы

Начиная с 08.01.2015, по П остановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», организации не требуется отдельно заполнять служебное задание и командировочное удостоверение. Такие документы для оформления командировки в 2020 году, которые раньше считались обязательными, перестали таковыми быть. Для оформления расходов достаточно в приказе указать цель служебной поездки и подтвердить фактическое пребывание в месте назначения проездными документами туда и обратно. Но для удобства в организациях, где есть несколько отделов и командированный сотрудник должен решить несколько разноплановых задач, составление служебного задания лишним не будет, тем более что законодательно это не запрещено. Поэтому, если удобно использовать прежний способ оформления поездки, можно от него не отказываться и просто указывать в приказе все документы, которые были задействованы для подготовки поездки.

Первичная документация

Требования к первичной учетной документации определены Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Ее оформление должно отвечать следующим стандартам:

- Формы первичных документов утверждает руководитель организации. Компания вправе применять унифицированные формы, утвержденные Постановлением Госкомстата России от 05.01.2004 № 1, или разрабатывать их самостоятельно. Вне зависимости от того, применяет ли организация унифицированные учетные документы по оформлению командировочных расходов или разработанные самостоятельно, — свое решение необходимо закрепить в локальных нормативных документах, утвержденных руководителем.

- Командировочные документы должны содержать обязательные реквизиты регистров бухгалтерского учета. Перечень обязательных реквизитов установлен ст. 10 вышеупомянутого ФЗ о бухучете, к которым относятся:

- наименование регистра;

- наименование экономического субъекта, составившего документ;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Мы разобрались с формами первичных учетных документов и знаем, как правильно оформить командировку в 2020 году. После возвращения сотрудника обязательно правильно оформить итоги командировки.

Оплата расходов сотрудника

К расходам относятся и суточные, которые необходимо заплатить за каждый день пребывания работника в служебной поездке. Порядок определения количества дней пребывания в отъезде по делам компании и порядок расчета и выплаты суточных определен Постановлением № 749. Размер суточных организация определяет самостоятельно, закрепляя его в своих ЛНА. При этом, по нормам Налогового кодекса РФ , при командировке на территории России суточные в размере свыше 700 рублей и при заграничной командировке в размере свыше 2500 рублей за каждый день не входят в состав расходов, уменьшающих налогооблагаемую прибыль.

Работник предоставляет в бухгалтерию организации отчет о командировке с перечнем произведенных расходов и расчетом суточных и подтверждает произведенные расходы проездными билетами, квитанциями и договорами об оплате найма жилья и другими. Основным документом, в соответствии с Постановлением №749, является авансовый отчет, для которого разработана унифицированная форма № АО-1.

Предоставить авансовый отчет сотрудник обязан в течение 3 дней по возвращению из командировки. В противном случае расходы ему не возместят.

Как оформить командировку на один день

Практически каждому бухгалтеру приходилось оформлять командировку для своих сотрудников. Однако на практике существует немало нестандартных ситуаций, к примеру, когда сотрудник отправляется в командировку на один день. Как оформляются документы в таком случае и какие нюансы у такой поездки? Попробуем разобраться.

Для выполнения служебного поручения сотрудник может направляться в служебную командировку. Запретов относительно срока, на который можно отправлять работника в командировку, Трудовой кодекс не содержит. Равно как не дает и рекомендаций.

При этом имеются нормы законодательства, определяющие максимальный срок, на который сотрудник может быть командирован.

Так, срок командировки работников определяется руководителями предприятий, но он не может превышать 40 дней, не считая времени нахождения в пути. А срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года (инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР» (далее – Инструкция)).

Как правило, срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (постановление Правительства РФ от 13 октября 2008 г. № 749 «Об особенностях направления работников в служебные командировки», далее – Положения).

Иными словами, временных ограничений командировки нет, во всяком случае, в части минимального срока. Следовательно, поездка сотрудника для выполнения служебного поручения сроком в один день признается служебной командировкой.

Общие положения

Поскольку даже однодневная поездка по рабочим делам может быть признана командировкой, к ней применяются все те же правила, что и к обычной командировке.

Так, если руководство компании определилось с необходимостью командировать сотрудника и определило срок поездки, необходимо учитывать, что не каждого работника можно туда отправить.

Трудовым законодательством установлено немало ограничений. Например, в статье 259 Трудового кодекса поименованы категории работников, которых запрещено отправлять в служебные командировки. К ним относят беременных женщин.

Женщин, имеющих детей в возрасте до трех лет, допустимо направлять в командировки только с их письменного согласия. Да и то только при условии, что это не запрещено им по медицинским показаниям. Последнее правило применимо также к матерям и отцам, воспитывающим без «второй половинки» детей в возрасте до пяти лет, к работникам, имеющим детей-инвалидов, и к сотрудникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением.

Например, сотрудник может отказаться от командировки, если он является отцом-одиночкой и воспитывает малолетнего ребенка. В данном случае сотруднику необходимо написать заявление об отказе от поездки. Такой документ создается в произвольной форме. Например, это заявление можно оформить так:

Нельзя отправлять в служебные командировки сотрудников в период действия ученического договора. Разумеется, если речь не идет о командировках, связанных с ученичеством (ст. 203 ТК РФ).

В служебную командировку нельзя направлять несовершеннолетних сотрудников. Исключения составляют случаи, когда не достигший 18-летного возраста работник занят на творческой работе.

В противном случае.

Несоблюдение указанных правил чревато привлечением к административной ответственности. Ведь такой поступок может быть квалифицирован как нарушение законодательства о труде и охране труда. Пунктом 5.27 Кодекса об административных правонарушениях предусмотрены следующие наказания:

- для должностных лиц – наложение штрафа в размере от 1000 до 5000 рублей;

- для тех, кто осуществляет деятельность без образования юрлица,

- штраф от 1000 до 5000 рублей или приостановление деятельности на срок до 90 суток;

- для юридических лиц – штраф от 30 000 до 50 000 рублей или приостановление деятельности на срок до 90 суток;

- для должностных лиц, ранее подвергнутых административному наказанию за аналогичные правонарушения, – дисквалификация на срок от одного года до трех лет.

Однако, если сотрудник не указал руководителю на убедительные причины отказа от командировки, работодатель может привлечь его к дисциплинарной ответственности, например, к выговору.

Как оформить командировку

Однодневная командировка должна оформляться так же, как и любая другая командировка.

Рассмотрим, какие потребуются документы.

В первую очередь руководитель структурного подразделения докладывает руководителю о необходимости направить сотрудника в командировку. В случае согласия последнего составляется служебное задание. Данный документ имеет унифицированную форму № Т-10а (утв. постановлением Госкомстата России от 5 января 2004 г. № 1). В нем подробно расписывается цель командировки. Далее издается приказ руководителя по форме № Т-9 (если в командировку отправляется один сотрудник) и формы № Т-9а (если командируются несколько человек). Приказы утверждены тем же постановлением, что и форма служебного задания.

Тем не менее при оформлении однодневной командировки имеются спорные моменты. Таким является необходимость создания командировочного удостоверения. Напомним, что данный документ также имеет унифицированную форму № Т-10. Причем решить этот вопрос однозначно не выходит даже у законодателей.

Если обратиться к Инструкции, нетрудно прийти к выводу, что командировочное удостоверение может не выписываться, если работник должен вернуться из командировки в тот же день, в который он был командирован. Что и логично. Ведь целью создания командировочного удостоверения является подтверждение времени пребывания работника в служебной командировке. Поэтому при командировке сотрудника на один день, считаем, необходимости в таком документе нет. При условии, что, конечно, имеется приказ о направлении в командировку.

В письмах Минфина России от 16 ноября 2006 г. № 03-03-04/2/244, от 24 октября 2006 г. № 03-03-04/2/226 указано, что приказ о направлении работника в командировку и командировочное удостоверение имеют одно и то же назначение. Поэтому в случае издания приказа оформление командировочного удостоверения необязательно.

Но есть и альтернативное решение вопроса. Так, в Положениях отмечается, что на основании решения руководителя сотруднику оформляется командировочное удостоверение (п. 7). Уточнений здесь не приводится. Но требования все-таки существуют, а потому должны быть исполнены, невзирая на логику и практическую необходимость.

Поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Как правильнее поступить в таком случае – решать бухгалтеру компании.

В любом случае сотрудник должен представить авансовый отчет. Именно этот документ является одним из важнейших доказательств факта командировки. Отчет имеет унифицированную форму АО-1, шаблон которой утвержден постановлением Госкомстата России от 1 августа 2001 г. № 55. Он должен быть составлен сотрудником в течение трех дней по возвращении из командировки. Если, разумеется, руководство не установило иной срок.

Запись о командировке сотрудника нужно сделать в Журнале учета работников, выбывающих в командировки (утв. приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н).

Во время отсутствия сотрудника в табеле учета рабочего времени форма № Т-13 (утв. постановлением Госкомстата России от 5 января 2004 г. № 1) проставляется буквенное обозначение «К» или цифровое «06».

Количество отработанных часов не ставится, поскольку за работником на время командировки сохраняется средний заработок (ст. 167 ТК РФ).

Выплата суточных

При командировках в местность, откуда работник (исходя из условий транспортного сообщения и характера выполняемой в командировке работы) имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Суточные выплачиваются для покрытия личных расходов работника на срок служебной командировки. Оплачивается также проезд к месту командировки и обратно к месту постоянной работы, возмещаются расходы по найму жилого помещения. Выплату же суточных законодатель обусловил проживанием работника вне места постоянного жительства более 24 часов (постановление Верховного Суда РФ от 4 марта 2005 г. № ГКПИ05-147).

Однако если компания приняла решение выплачивать суточные, то возникает следующий вопрос: нужно ли облагать их НДФЛ? По этому вопросу сложилась двойственная позиция.

Есть решения судов, в которых арбитры отмечают, что «подоходный» налог нужно удерживать. Например, в постановлении ФАС Западно-Сибирского округа от 14 декабря 2011 г. № А27-2997/2011 служители Фемиды указали, что суточные, выплаченные обществом работникам при однодневных командировках, являлись для последних доходом и, следовательно, должны облагаться НДФЛ.

Имеются также решения, указывающие, что налог на доходы физлиц в данном случае удерживать не нужно. К примеру, в постановлении ФАС Северо-Западного округа от 8 февраля 2011 г. № А56-12834/2010 отмечено, что налоговая инспекция доначислила НДФЛ неправомерно. В обоснование своей позиции налоговики указали, что место командировки значительно удалено от постоянного места жительства работника. Ежедневное возвращение сотрудника из места командировки домой затруднительно и требует значительных временных затрат. Поэтому выплата суточных в таком случае обоснована и НДФЛ удерживать не нужно. Не облагаются НДФЛ все виды компенсационных выплат в пределах норм, установленных в соответствии с законодательством (п. 3 ст. 217 НК РФ).

Кроме того, при подобном подходе суточные запросто можно «загнать» в базу по налогу на прибыль и не облагать страховыми взносами (п. 2 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Оплата понесенных расходов

В случае направления работника в служебную командировку работодатель обязан возмещать ему:

- расходы по проезду;

- затраты по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные траты, произведенные работником с разрешения или ведома работодателя (с т. 168 ТК РФ).

Налоговым законодательством помимо перечисленных расходов в базу по налогу на прибыль разрешено включать суммы, израсходованные на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы (подп. 12 п. 1 ст. 264 НК РФ).

Для того чтобы такие расходы учесть в базе по налогу на прибыль, сотрудник должен представить билеты, чеки, квитанции произведенных затрат.

Ю.Л. Терновка, редактор-эксперт

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Список необходимых документов для оформления командировки

По закону оформлением командировки обычно занимается отдел кадров или бухгалтерия. Некоторые документы обязательны, другие выбираются руководством компании. Относитесь к их подготовке внимательно: налоговая служба может заинтересоваться документацией, составленной неверно.

Чтобы отправить сотрудника в командировку, нужно подготовить следующие документы:

- Приказ

Приказ можно оформить по форме Т-9 (для одного сотрудника) и Т-9а (для нескольких). В нём должны быть:

- полное наименование организации;

- Ф.И.О. командированного, должность и код подразделения;

- место назначения (куда направляется сотрудник);

- сроки служебной поездки;

- цель поездки и основание (служебная записка или служебное задание).

Приказ. Унифицированная форма N Т-9

Приказ. Унифицированная форма N Т-9

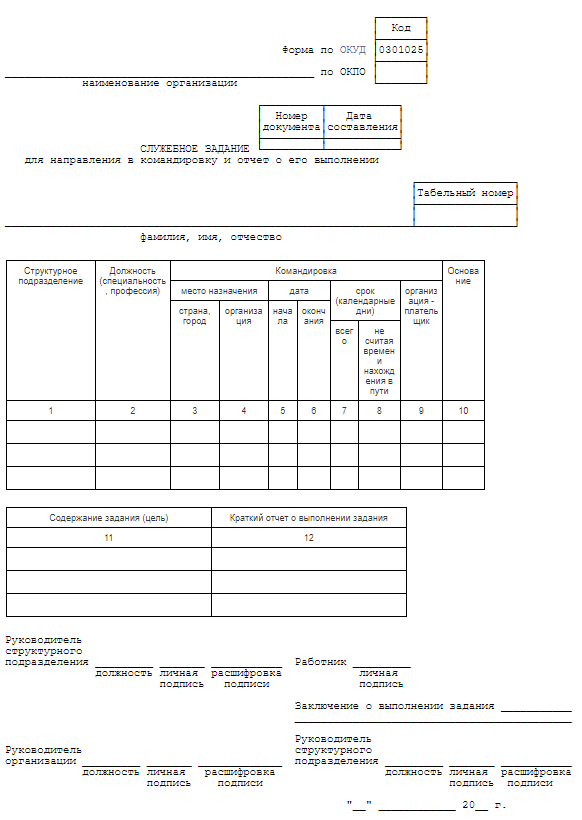

- Служебное задание

Сейчас отдельное служебное задание не обязательно — данные из него можно добавить в приказ. Но часто бывает удобнее использовать бланк служебного задания. Для него тоже есть единая форма Т-10а. Она заполняется поэтапно:

- до начала командировки нужно добавить данные об организации, присвоить бланку порядковый номер, написать информацию о работнике и отделе, а также детали командировки. Заполнить бланк может сам сотрудник;

- после командировки руководитель командированного должен заполнить вторую часть служебного задания. Он указывает задачи поездки, которые были выполнены, и подводит итоги командировки в специальной графе.

Служебное задание. Унифицированная форма N Т-10а

Служебное задание. Унифицированная форма N Т-10а

- Согласие на работу в выходные дни

Согласие на работу в выходные дни не обязательно и нужно, только если во время командировки сотрудник собирается работать в выходные или праздники. Документ можно составить в произвольном виде, так как унифицированной формы для него нет. Помните, что работа в эти дни оплачивается в соответствии с трудовым законодательством РФ — не менее чем в двойном размере.

- Авансовый отчёт

Документ составляет командированный и сдаёт его вместе с документами, подтверждающими расходы. Для отчёта есть единая форма АО-1.

В авансовом отчёте укажите:

- размер выданного аванса;

- номер документа;

- дату выдачи аванса;

- кому выданы денежные средства: ФИО, должность;

- размер потраченных средств;

- остаток денежных средств (при наличии);

- список документов, подтверждающих расходы.

Важно: сотрудник должен предоставить авансовый отчёт в течение трёх дней после возвращения из командировки. Иначе расходы возмещены не будут.

Авансовый отчёт. Унифицированная форма N АО-1

Авансовый отчёт. Унифицированная форма N АО-1

За последнее время порядок оформления командировки стал проще — обязательными являются только приказ и авансовый отчет. Но компания может использовать старую систему отчётности и также оформлять служебное задание, а при необходимости — согласие на работу в выходные дни и праздники.

Похожие статьи

Как получить бонусы в отеле, если вы часто ездите в командировки

Какие бывают программы лояльности, как получить отельные баллы и сколько нужно возмещать сотруднику, если в командировке он расплатился бонусами

Аренда жилья для работника за границей

Как оформить аренду жилья за границей для командировочного

Учёт и оплата дополнительных услуг, предлагаемых отелем помимо проживания

Какие услуги отеля можно компенсировать в командировке и как правильно всё оформить

Особенности составления служебного задания на командировку

Служебные командировки — отвлечение сотрудников от постоянного места работы, поездки для выполнения задания руководства — должны быть надлежащим образом оформлены. Раньше служебное задание оформлялось вместе с командировочным удостоверением и приказом по организации. Какую роль играет служебное задание при отправке в командировку в настоящее время, как оформить документ и каковы правила документооборота по нему – обо всём далее.

Какие документы нужны командированному

К оформлению документов направляемому в командировку сотруднику предъявляются серьезные требования — бумаги подтверждают затраты компании, контролируемые фискальными органами.

Действующая редакция правительственного Постановления №749 от 13/10/08 г. говорит о необходимости:

- письменного распоряжения администрации об отправке в командировку;

- авансового отчета о служебных расходах.

Все записи в авансовом отчете подтверждаются первичными документами (на проезд, о затратах на проживание и др.). Письменное распоряжение оформляется в виде приказа о командировке, в котором кратко описывается в том числе и ее цель.

Несмотря на сокращение документации по командировкам на законодательном уровне, многие кадровики продолжают оформлять и командировочное удостоверение, и служебное задание на командировку, полагая, что обязательных, указанных в законодательстве документов, недостаточно для полного учета командировки.

И в приказе, и в служебном задании отражаются цели, поставленные руководством перед сотрудником. Служебное задание при этом имеет ряд особенностей.

Обязательно ли служебное задание

Постановление №749 такой вид документа не упоминает, в связи с чем считается, оформлять его у организации обязанности нет. Если командировка срочная, проще обойтись и письменным приказом по организации, нарушением это считаться не будет. Однако, если предстоит серьезная длительная поездка, задание сотруднику все же стоит изложить в наиболее ясной, подробной форме, отдельным документом. Обычно составляется служебная записка или, более привычное работнику и руководству, служебное задание.

В нем не только указывается цель поездки, как в приказе, но и дается более развернутый перечень задач, которые обязан выполнить командированный сотрудник для ее достижения. Такая подробная форма изложения задания удобна: она дает возможность избежать недоразумений и неточностей при выполнении служебного поручения работнику и легко проконтролировать исполнение администрации.

Командировочное задание считается внутренним документом, его применение должно быть отражено в локальных актах, касающихся командировок (ст. 8 ТК РФ).

На заметку! В приказе №558 Минкульта от 25/08/10 г. о перечне управленческой документации и сроках хранения документов под №669 указаны документы о командировании сотрудников, в том числе и служебные задания. Срок их хранения – 5 лет, и 10 лет – для командировок за рубеж.

Кем оформляется служебное задание и кто должен его подписывать

Оформление служебного задания командированному сотруднику может быть поручено его непосредственному начальнику, например, главному инженеру, если командируется рядовой инженер. Достаточно часто оформлением занимается работник кадровой службы на основании докладной записки руководителя подразделения, утвержденной руководителем фирмы.

Оформленное письменно задание на командировку подписывают:

- руководитель фирмы;

- руководитель структурного подразделения;

- сам работник.

Число экземпляров документа оговаривается в ЛНА. Чаще всего ограничиваются одним экземпляром. Задание выдается каждому сотруднику отдельно, даже если они направлены в командировку как группа, согласно приказу.

Руководитель фирмы, отправляясь в командировку, оформляет служебное задание себе как работнику и сам ставит подпись под ним.

В документе предусмотрено не только задание как таковое, но и отчет по возвращении из служебной поездки о его исполнении. Он должен предоставляться руководству независимо от того, используется ли утвержденная форма Т-10а либо свободная, принятая фирмой и закрепленная в локальном акте.

После окончания поездки задание сдается вместе с авансовым отчетом и подтверждающими расходы документами к нему. Если документооборотом организации предусмотрено командировочное удостоверение, оно также прилагается к пакету.

На заметку! Если использование служебного задания прописано в ЛНА, сотрудник обязан письменно отчитаться об исполнении, иначе он будет наказан по ТК РФ, ст. 192.

Состав документа

Служебное задание командированному сотруднику, составленное любым законным способом (на унифицированном бланке или без него) содержит определенные реквизиты:

- Шапка документа. Состоит из наименования документа, номера, даты, наименования фирмы, отправившей сотрудника в служебную поездку.

- Данные о командированном сотруднике. ФИО, должность, табельный номер, подразделение, к которому он относится.

- Данные о командировке. Сюда войдет наименование принимающей стороны, место командировки, даты ее предполагаемого начала и завершения. Указывают число дней командировки, в том числе без нахождения в пути. В бланке Т-10а предусмотрено наименование организации, которая оплачивает служебную поездку. Обычно это та же фирма, в которой работает командированный. Если документ составляется в свободной форме, по правилам внутренних ЛНА, этот пункт может опускаться, иметься в виду по умолчанию.

- Основание. Здесь указываются реквизиты документа-основания. Чаще всего это приказ о командировке, но может быть и другой документ, например, план дистанционных работ, если в командировку отправляется технический специалист.

- Задание. Вписывается цель командировки, по пунктам.

- Отчет о выполнении задания. Заполнение этого пункта происходит после возвращения сотрудника либо им самим, либо непосредственным руководителем, способным объективно оценить, выполнил ли подчиненный поставленное задание.

- Подписи. Расписываются руководитель фирмы, подразделения и сам работник. Отдельным пунктом выносится резолюция о выполнении задания и подпись руководителя подразделения под ней (во второй раз, по возвращении сотрудника).

Во многих случаях бланк Т-10а не используется, поскольку имеет ограниченные формой поля для заполнения. Если содержание служебного задания объемное, заполнять такой документ неудобно. Тогда применяется свободная форма с включением в нее вышеназванных данных.

Образец

Возьмем для образца условный пример, в котором заместитель директора Иванов Василий Петрович направляется в командировку для выполнения ряда поручений. После возвращения он сам заполняет отчет об исполнении задания. Служебное задание по письменному распоряжению директора оформил сотрудник кадровой службы. Директор является непосредственным руководителем работника. Унифицированный бланк, согласно ЛНА, фирмой не используется.

Служебное задание

для направления в командировку и отчет о его выполнении

от 10.10.19 года

Иванова Василия Петровича

таб. №5

Подразделение – АУП,

должность – заместитель директора.

Направлен в ООО «Стимул», г. Рязань, в командировку на период 10-17 октября 2019 года, сроком на 8 календарных дней, из них в пути 2 дня. Основание: приказ №65-к от 9.10.19 г. о направлении в командировку Иванова В.П.

Содержание служебного задания:

1. Заключение контракта на поставку винограда.

2. Сверка взаиморасчетов за 1-3 квартал 2019 года.

Директор ООО «Агат» Матросов Н.Н.

С заданием ознакомлен: зам. директора Иванов В.П.

Отчет о выполнении (заполнено работником):

1. Заключен контракт на поставку винограда от 12.10.19 г.

2. Проведена поквартальная и общая сверка взаиморасчетов с ООО «Стимул» за 1-3 квартал 2019 года.

18.10.19 г.

Зам. директора Иванов В.П.

Заключение о выполнении задания: выполнено полностью (заполнено директором).

Директор Матросов Н.Н.

Как правильно считать дни

Предварительный расчет дней отсутствия сотрудника делается до отправки и вносится в текст задания. Срок командировки фактический определяется прежде всего по документам на проезд. Начальной точкой считается дата отправления транспорта от места, где член рабочего коллектива трудится постоянно.

В случае утери проездных документов:

- используют подтверждающие наем жилья сотрудником в поездке (гостиничная квитанция, любые иные документы, указывающие на временное проживание);

- документы на проживание и проезд у работника отсутствуют — он составляет служебную записку (или любой иной документ), в которой указывает реальный срок своего нахождения в командировке, а принимающая сторона подтверждает его подписями своих ответственных лиц.

Если работник вместо общественного пользовался транспортом фирмы или личным либо привлек к перевозке третьих лиц, он составляет служебную записку с приложением любых задокументированных данных о том, что проезд осуществлялся по нужному маршруту (путевой лист, кассовые чеки АЗС и др.).

При исчислении дней командировки, отражаемых в приказе, в служебном задании и в отчете по его исполнению, следует учитывать, что:

- сутки считаются до 24 часов, включая последние минуты, с нуля часов – следующие сутки;

- если вокзал, аэропорт, пристань находятся за городской чертой, время проезда до них входит в период командировки;

- появление в день выезда и приезда командированного на его постоянном рабочем месте оговаривается с администрацией.