Где взять деньги на квартиру без процентов

Как купить квартиру за счёт государства, если совсем нет денег? Даже рожать не придётся

Россияне привыкли, что господдержка распространяется только на семьи с детьми, а те, кто не хочет или не может их завести, могут рассчитывать только на себя. Это не так. В России есть не очень популярная программа поддержки молодых семей, с помощью которой можно купить жильё. Спорим, вы о ней не знали.

Что и как дают?

Субсидия — 30% стоимости квартиры. Фото: twitter.com

Это целевые деньги от государства на покупку жилья — субсидия. Она не связана с ипотекой, банками и детьми. Она связана только с семьёй и возрастом супругов.

Выплаты регулирует Постановление Правительства РФ от 30 декабря 2017 № 1710 «Об утверждении государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

Деньги на неё выделяет федеральный бюджет, а не местный. Пока программа действует до 2025 года. В текущим, 2020 году, на реализацию выделено более 232 млрд рублей.

Проверяйте требования к участникам программы

Господдержка всегда выдаётся только определённому кругу граждан. В данном случае — молодым семьям. Если ты молод душой, но по паспорту далеко за 35, то субсидию не дадут.

Сколько лет, сколько зим

Возраст каждого из супругов на момент получения субсидии должен быть не больше 35 лет.

Если жене — 25, а мужу — 45, то субсидию они не получают. Обращаем внимание, что возраст проверят дважды: в момент подачи и в момент выдачи. Например, семья подала заявление, когда старшему из супругов было 34, на момент получения ему исполнилось 36. Субсидию не дадут, а из очереди исключат.

Штамп в паспорте решает

Для получения субсидии можно не иметь детей, но обязательно быть в браке. Фото: worldsidht. net.ru

В программе могут участвовать:

- мужчина и женщина, состоящие в официальном браке;

- неполная семья, когда папа или мама воспитывают ребёнка в одиночку.

Семья без детей может тоже участвовать. Их наличие не является обязательным условием, но влияет на сумму выплат.

Не могут участвовать в программе мужчина и женщина, если они состоят в гражданском браке. Одинокие тоже не имеют права на субсидию.

Отметим, что в программе не прописаны требования по сроку нахождения в браке. Писать заявление на господдержку можно прямо из ЗАГСа.

Свинья-копилка не помешает

Напомним, что субсидия — целевые деньги на покупку жилья. Поэтому государство их даёт тем, кто может купить жильё. Например, есть возможность взять ипотеку, есть сбережения или другая квартира, которую можно продать. Свои возможности придётся доказывать документально.

Вы действительно нуждаетесь?

Для получения субсидии надо доказать необходимость в жилье. Фото: novostroev.ru

Помощь дают не всем, а только нуждающимся в улучшении жилищных условий. Если семья живёт в большом загородном доме, пусть и с родителями, то они не получат субсидию. При условии, что являются собственниками.

Необходимость в улучшении жильщных условий будут проверять местные власти, поэтому возможно вмешательство человеческого фактора. Иногда приходится доказывать необходимость поддержки через суд. Например, когда оба супруга прописаны у своих родителей и имеют небольшие доли. Государство может из-за этого отказать в поддержке, хоть это и не по закону.

С продажей недвижимости тоже лучше повременить. Если продал квартиру, а потом подал докменты на субсидию, это могут расценить как намренное ухудшение жилищных условий и отказать. Деньги дадут тем, у кого ничего нет в собственности (даже долевой) или имеющаяся недвижимость маленькая по площади, а семья большая.

Необходимость в жилье высчитывают исходя из квадратных метров на каждого члена семьи. В каждом регионе своя норма. Например, в Москве — 10 квадратных метров на человека. В Кирове — 18 квадратных метров.

Программа федеральная, то есть у неё есть общие для всей страны условия. Однако местные власти могут вносить коррективы и устанавливать свои правила. Например, перечень документов и процедуру подачи. Информацию об участии в программе можно выяснить в МФЦ.

Сколько дают?

Семья получает деньги из бюджета не наличными, а через счёт в банке. То есть, они напрямую уйдут продавцу, чтобы не было мошенничеств.

Размер субсидии:

- семьи с детьми — 35% расчётной стоимости;

- семья без детей — 30% расчётной стоимости.

Расчётная стоимость не тоже самое, что рыночная. Она вычисляется по формуле:

Расчётная стоимость жилья = Расчётная площадь х Норматив стоимости квадратного метра

Норматив стоимости квадратного метра устанавливают местные власти. Расчётная площадь зависит от количества членов семьи.

Например, г. Киров, Кировская область. Семья из трёх человек.

- расчётная площадь — 18 квадратных метров на каждого. Итого — 54 квадратных метра;

- норматив стоимости квадратного метра — 30 150 рублей.

Умножаем эти значения и получаем расчётную стоимость жилья — 1 628 100. Государство выдаст 35% — 569 835.

Потрать деньги правильно

Деньги можно потратить на покупку квартиры или дома:

- готовое жильё по договору купли-продажи;

- квартира в новостройке — договор участия в долевом строительстве;

- строительство дома — договор подряда;

- первый взнос или погашение по ипотеке — кредитный договор.

Приобретаемое жильё должно быть в том же регионе, что выдал субсидию. То есть, получив деньги в Москве, нельзя купить квартиру в Туле. Субсидией можно воспользоваться только один раз.

Пошаговая инструкция по получению субсидии

Чтобы получить субсидию, придётся собрать много документов. Фото: thebalance.com

Сложность в том, что на субсидию стоит очередь, и деньги выдаются по ходу её продвижения. То есть, бюджет дал некую сумму на программу, эти деньги раздали тем, кто стоит в верху списка. При этом оттуда исключают тех, кто уже перешагнул возраст 35 лет и тех, кто улучшил жилищные условия самостоятельно. Потом, если деньги в бюджете закончились, выдача прекращается до следующего года.

Для получения денег необходимо:

- Обратиться в МФЦ или местную администрацию, чтобы получить полный перечень документов, необходимых для участия в программе.

- Собрать документы.

- Отдать их на рассмотрение в администрацию. Там решат — нуждается семья в улучшении жилищных условий или нет.

- Дождаться, пока включат в список. Он формируется в несколько этапов. Сначала его формирует местная администрация. Потом он попадает в администрацию региона. Оттуда — на федеральный уровень. На верхушке посчитают сколько денег какому региону дать. Заявки отправляются до 1 июня, поэтому надо успеть подать все документы и пройти согласование до этой даты. Не успел — в следующем году ничего не жди. После того, как регион получил деньги, он начинает их распределять. Средств может на всех не хватить, поэтому есть шанс задержаться в списке на несколько лет.

Если все круги бюрократии пройдены, то можно идти получать свидетельство. Его надо предъявить в банк для перечисления средств продавцу. Свидетельство действует 7 месяцев.

Как быстро двигается очередь — никто не знает. Зависит от количества заявлений, наличия льготников в списке, суммы финансирования и многого другого. Кто-то стоит в очереди всего год, кто-то — 6. В любом случае важно встать на очередь пораньше, ведь как только одному из супругов исполнится 36, семья из участия в программе исключается.

Пример

Рассмотрим конкретный пример нашего постоянного читателя. Семья без детей, обоим по 25 лет. Живут в Москве, своей недвижимости нет совсем, денег на первый взнос ипотеки тоже. Спрашивают: как получить субсидию? Может быть, стоит купить сначала накопить на первый взнос и взять ипотеку, а субсидией её частично закрыть.

Наше мнение, что так делать нецелесообразно. Суть программы — поддержка нуждающихся семей. Если ты уже купил квартиру, то у государства две причины не включать семью в программу:

- У семьи уже есть жильё. Заметим, что возможность включения семьи в список рассматривает конкретный чиновник. У него могут быть мотивы оказать, даже если учётная норма не выходит. Заметим, что в Москве она маленькая — 10 кв. м. на человека. На двоих получается 20 кв. м. Купил крошечную студию 21 кв. м — уже не нуждающийся.

- У семьи есть ипотека, а, значит, нет денег на улучшение жильщных условий.

Дальше надо решить, где взять деньги, если дадут сертификат. Если нет накоплений, недвижимости и богатых родственников, то остаётся ипотека. До подачи документов необходимо проверить, достаточно ли дохода семьи для получения ипотеки. Например, дял покупки квартиры стоимостью 7 млн при первом взносе 30% доход семьи должен быть около 70 000 руб.

Если препятствий нет, то надо собирать и подавать документы. Чем быстрее, тем лучше, чтобы пройти бюрократические процедуры до июня и уже в этом году попасть в очередь.

Норматив стоимости квадратного метра по Москве 105 043. Расчётная площадь на двоих — 42 кв. м. Итого — 4 411 086. Вычисляем 30%. Получаем размер субсидии — 1 323 541 руб. На первый взнос московской простенькой однушки вполне хватит.

За разъяснениями надо обращаться в Департамент городского имущества Москвы и ссылаться на Постановление правительства № 1710.

5 способов выгодно взять ипотеку в 2021 году под низкий процент

Ипотека продолжает оставаться одним из наиболее доступных способов приобретения собственного жилья. Оплата стоимости жилья частями, несмотря на переплату по процентам, для определенной категории граждан является доступнее, чем покупка квартиры без привлечения кредитных средств.

Особенности ипотечных программ 2021 года

В 2021 году продолжает действовать программа государственной поддержки при получении ипотеки по льготным процентным ставкам. Благодаря государственным мерам ставки по ипотеке постепенно снижаются: в июне 2019 года средний процент для не льготных категорий заемщиков составлял 10,7% годовых. В текущем году этот же показатель снизился до 7,2% годовых.

Что касается ипотеки с государственной поддержкой, то именно этот продукт стал причиной снижения ставок на первичном рынке недвижимости ниже 6% годовых. В Российской Федерации подобного прецедента еще не было. По оценкам аналитиков сохранение тенденции приведет к тому, что рыночная (не льготная) ипотека уже к 2021 году станет доступной под 7-7,5% годовых.

Как выгодно взять ипотеку?

Средняя процентная ставка в 7,2% годовых — не фиксированный показатель, на который не могут рассчитывать все без исключения заемщики. По этой причине конечная ставка может составлять 10-12% годовых и более, — все зависит от того, насколько банк заинтересован в сотрудничестве с клиентом.

Снижение ставки и улучшение общих условий кредитования возможны при обращении к льготным программам ипотеки. Такие программы реализуются государством через кредитные организации.

Семейная ипотека

Программа стартовала в начале 2018 года. В апреле 2019 года Правительство внесло в программу существенные изменения, в соответствии с которыми льготная ставка в 6% годовых сохраняется на весь срок действия договора. Изначально льготная ставка работала в течение 3, 5 или 8 лет. После внесения изменений собственным жильем смогли обзавестись 600 российских семей.

Суть программы заключается в том, что банки выдают жилищные кредиты по сниженной ставке, а государство, со своей стороны, возмещает кредиторам разницу между льготной и коммерческой ипотекой. Особенности оформления:

- Наличие второго и последующего ребенка в семье — день рождения ребенка должен приходиться на период с 1 января 2018 года по 31 декабря 2022 года.

- Оба супруга — граждане РФ.

- Государственная поддержка покрывает первичный рынок недвижимости — участие в ДДУ, либо приобретение жилья по договору купли-продажи у юрлица.

- Сумма кредита — в Москве, МО, СПб и Ленобласти максимальная сумма кредита составляет 12 млн рублей, во всех остальных регионах России — до 6 млн рублей.

- Под льготные условия попадают и действующие договоры, которые можно рефинансировать.

Участие в государственной программе не освобождает заемщика от первоначального взноса. Минимальный размер — 10% от оценочной стоимости жилья. Если второй и (или) последующий ребенок родился в обозначенный период, то обратиться за ипотекой на описанных условиях можно вплоть до 1 марта 2023 года. При выполнении определенных рекомендаций банка предусматривается снижение процента. В СберБанке России процентную ставку можно снизить до 0,1% при приобретении объекта у застройщиков, входящих в число партнеров банка.

Дальневосточная ипотека

Программа работает с 1 декабря 2019 года по 31 декабря 2024 года. Территория покрытия — Дальневосточный федеральный округ. Потенциальные заемщики: молодые семьи — граждане России, официально зарегистрировавшие свой брак, возраст ни одного из которых не превышает 35 лет, а также участники государственной программы «Дальневосточный гектар».

Молодая семья отвечает только критериям по возрастным ограничениям. Наличие / отсутствие детей в семье на возможность оформить дальневосточную

ипотеку никак не влияет. Условия льготной ипотеки:

- Максимальная процентная ставка — 2% годовых.

- Максимальная сумма по договору — 6 млн рублей.

- Первоначальный взнос — от 15% от оценочной стоимости жилого помещения.

- Объект ипотеки — жилье первичного жилого фонда, либо строительство дома на периметре, расположенном на территории ДФО.

По условиям конкретной кредитной организации годовая ставка в 2% может быть снижена. Участники программы «Дальневосточный гектар» получают кредит на строительство частного дома в пределах полученного от государства гектара земли.

Сельская ипотека

Программа предусматривает получение денежных средств на покупку или строительство объекта, на территории сельской агломерации на территории РФ. В программе не участвую следующие регионы: Москва, МО, Санкт-Петербург. Кредит доступен до 31 декабря 2022 года. Условия оформления:

- Максимальная процентная ставка — 3% годовых.

- Возраст заемщика — 21-75 лет (максимальный возраст наступает не позднее момента полного погашения задолженности по кредиту).

- Срок действия договора — 1-25 лет.

- Максимальная сумма кредита — для ЛО и Дальневосточного федерального округа — 5 млн рублей, для остальной части России — не более 3 млн рублей.

- Первоначальный взнос — 15% (с подтверждением доходов) и 50% (без подтверждения доходов).

Заемщиками выступают исключительно граждане РФ. Кредитные организации могут выдвигать потенциальным клиентам дополнительные требования с целью снижения конечной годовой ставки.

Оформление ипотеки без первоначального взноса

Первоначальный взнос — основная статья расходов, которую перекрывают заемщики на стадии оформления кредитного соглашения. По этой причине определенная часть граждан откладывает оформление ипотеки на потом: 15-20% и более от стоимости приобретаемого жилья разово внести могут не все потенциальные заемщики.

Чтобы не упускать такой достаточно широкий клиентский пул, кредитные организации поочередно стали запускать программы по оформлению ипотеки без первоначального взноса. Это означает, что заемщику не потребуется вносить какую-то часть от суммы приобретаемого жилья сразу после подписания договора.

Выгодной такую ипотеку называть не совсем верно. Более правильное определение — доступная ипотека. Если поверхностно изучить программы выборочных кредитных организаций, то условия будут значительно отличаться от тех, которые предусмотрены при наличии первоначального взноса. Разница заключается в следующих параметрах:

- Повышенная процентная ставка — как правило, выше среднего показателя.

- Сниженные лимиты по сумме кредита.

- Менее длительные сроки кредитования.

Исключение составляют случаи, когда заемщик, не имеющий средств на первоначальный взнос, оформляет ипотеку под залог имеющейся в собственности недвижимости. Чем ликвиднее недвижимость — тем ниже годовая ставка, и лучше остальные условия по кредиту.

Ипотека для действующих клиентов банков

Снижение процентной ставки доступно действующим клиентам кредитных организаций. Если потенциальный заемщик является участником зарплатного проекта в банке, то здесь он может получить кредит на ипотеку без подтверждения платежеспособности и по выгодной процентной ставке.

Высокий процент по ипотеке банками назначается в том случае, если они несут риски в процессе сотрудничества с клиентом. Чем выше риски — тем хуже условия по кредиту. Зарплатные клиенты, получающие заработную плату на карту кредитной организации, не подтверждают доходы, так как банк в состоянии их отследить.

В процессе принятия решения кредитор понимает, что заявку подает платежеспособный заемщик, который является служащим надежной компании. Стимулировать таких клиентов чаще обращаться за продуктами и предложениями банка получается за счет улучшения условий. Зарплатный клиент всегда рассматривается в приоритете по сравнению с остальными категориями заемщиков.

Советы для оформления ипотеки под низкий процент

Если заемщик не подпадает под требования по оформлению льготной ипотеки, но вопрос с жильем остается актуальным, остается пользоваться предложениями по получению рыночной ипотеки — без льгот со стороны государства, и без специальных внутрибанковских программ. Следующие опции, предусмотренные в договоре, могут снизить процентную ставку по не льготной ипотеке:

- Привлечение поручителя — если в сделке участвует гарант, банк улучшает общие условия по кредиту.

- Пользование страховыми услугами — страховка оформляется на объект недвижимости, а также лично на клиента (страхование жизни и здоровья).

- Сбор максимального пакета документов — данные о доходах и трудовой занятости, дополнительные документы (загранпаспорт, выписка из другого банка о наличии вклада, выписки по банковским картам других банков).

Эти меры в большинстве случаев помогают снизить конечный процент на несколько процентных пунктов. Помимо этого, платежеспособные клиенты могут обратиться в небольшие или малоизвестные кредитные организации, которые чаще всего функционируют в пределах одного региона. Такие банки, в целях привлечения клиентов, предлагают оформить ипотеку на условиях, выгоднее тех, которые предлагают крупные и топовые кредитные организации.

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

- Уже есть своё жилье, но хотелось бы приобрести квартиру побольше. В этом случае нет дополнительных расходов, например на аренду, которые могут замедлить процесс накопления.

- Есть возможность жить у родственников или дёшево снимать жильё.

- Жильё снимает работодатель или предоставляет служебную квартиру. Если в ближайшем будущем не планируете менять работу, то имеет смысл копить на квартиру самостоятельно.

- Высокие ставки по ипотеке, которые в будущем должны понизиться. Сейчас как раз такая ситуация. В 2021 году ЦБ России уже шесть раз подряд поднимал ключевую ставку. Вслед за этим банки повышали проценты по кредитам. Поэтому если нет срочной необходимости брать жильё в ипотеку, стоит повременить. В 2022 году после цикла повышений ключевой ставки Банк России, возможно, начнёт её понижать, а затем и банки начнут уменьшать проценты по кредитам. Если же квартира нужна срочно, то есть вариант взять ипотеку сейчас, а при понижении ставок рефинансировать её.

- Стабильная ситуация на рынке жилья. Так было, например, несколько лет назад. Стоимость квадратного метра если и увеличивалась, то очень незначительно, а в некоторых регионах даже снижалась. Затем с 2019 года цены на квартиры резко начали расти — в таких условиях повышение цен может свести на нет всю экономию на ипотечных процентах. Сейчас спрос снизился, и эксперты ожидают замедления роста цен к концу года.

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

- Цель. Например, накопить на квартиру на вторичном рынке в Подмосковье.

- Стоимость цели. В нашем случае — 5 000 000 ₽.

- Сумму, которую не слишком тяжело откладывать ежемесячно. Идеально — не более 30% от совокупного дохода семьи. В режим жёсткой экономии переходить не стоит: это может привести к стрессу и срывам.

- Срок достижения цели.

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

- низкий уровень риска;

- доходность выше инфляции;

- высокая ликвидность — возможность продать в любой момент по цене не ниже цены приобретения.

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Как быстрее и дешевле приобрести квартиру в Москве?

Циан создал инвестиционный калькулятор , учитывающий все эти критерии — он поможет рассчитать, в каких районах выгоднее копить на жилье, а где лучше взять ипотеку.

В качестве примера приведем стандартную ситуацию: покупатель хочет приобрести свою первую квартиру, но пока живет в съемной.

В качестве первой недвижимости чаще выбирают «однушки» как более бюджетный по стоимости вариант. Средняя стоимость однокомнатной квартиры (без учета премиальной недвижимости) в Москве на вторичном рынке — 8,1 млн рублей.

По статистике, средний покупатель приходит за ипотекой в банк при наличии примерно 30% стоимости квартиры — в нашем случае это

Большинство покупателей консервативны: более половины из них присматривают недвижимость в том же районе, где они сейчас живут. Обычно они аргументируют это тем, что знают все плюсы и минусы этого места, а недостатки другого района способны стать неприятным сюрпризом.

Поэтому наш будущий покупатель решает приобрести квартиру в том же районе, где снимает жилье.

Пример расчета инвестиционного калькулятора Циан

Первоначальный взнос — 2,4 млн рублей

Свободные средства — 40 тыс. рублей в месяц (эти деньги ежемесячно переводятся на депозит или же идут в погашение ипотеки)

Ставка по вкладу — 4,5% годовых

Ставка по ипотеке — 7,3% годовых

Аренда — индивидуально в зависимости от района. При ипотеке гипотетический платеж за аренду также идет в счет погашения ипотеки.

Как накопить на собственную квартиру?

Одно из главных преимуществ ипотеки — это зафиксированная для заемщика стоимость квартиры: он уже не обращает внимание на рост цены объекта в отличие от тех, кто копит на жилье с помощью банковского вклада.

Но даже минимальная за всю историю ставка на вторичном рынке — 7,3% годовых — подразумевает значительную переплату за квартиру, поэтому проблема выбора стратегии актуальна на многие годы вперед.

Компенсируют ли накопления и полученные проценты по вкладу рост цен на жилье? Только по итогам 2020 года средняя цена 1 кв. м на вторичном рынке Москвы выросла на 12,6%, а за два года — на 16,2%.

Инвестиционный калькулятор Циан оценивает потенциальную стоимость квартиры для каждого района в отдельности, начисленные проценты по ипотеке и вкладам, а также итоговую цену объекта в зависимости от выбранной стратегии покупателя.

Сколько стоят «однушки» и какая сумма понадобится на первоначальный взнос?

Согласно требованиям банков, для того чтобы стать заемщиком, достаточно иметь и 10% стоимости выбранной квартиры. Гипотетический заемщик, накопивший 2,4 млн рублей на «среднюю» однушку, может рассматривать однокомнатные квартиры абсолютно во всех районах Москвы.

Причем в отдельных локациях эта сумма чуть превышает минимальный порог для ипотеки (в районах Арбат, Хамовники, Замоскворечье и Пресненском составляет 16–17% стоимости однокомнатных квартир). В других же — доходит до 75–80% цены средней квартиры (Вороновское и Клёновское поселения в Троицком округе).

В калькуляторе также представлены стоимости и по другим типам квартир: двум-, трем- и четырехкомнатным.

Как быстрее стать полноправным собственником?

Что быстрее: выплатить ипотеку, экономя на аренде, но отдавая проценты банку? Или же накопить деньги на вкладе, имея ежемесячные расходы в виде аренды жилья? В большинстве случаев без кредитов и аренды стать полноправным собственником однокомнатной квартиры удастся быстрее ипотечному заемщику, а не банковскому вкладчику.

В среднем по всем районам ипотеку придется выплачивать примерно 7,5 лет, тогда как копить, снимая недвижимость, — примерно 15 лет. Все дело в росте цен на недвижимость, перекрывающем доходность по вкладам.

Чем ниже стоимость квартиры и выше первоначальный взнос, тем меньше разница между сроками выплаты кредита и сбора средств на вкладе. Минимальная разница (до года) — для покупателей однокомнатных квартир в Вороновском и Кленовском поселениях. Разница до двух лет — в поселении Киевском, Михайлово-Ярцевском, Новофедоровском, Первомайском. Во всех районах Москвы заемщик выплатит ипотеку быстрее, чем накопит на нее на вкладе.

С помощью калькулятора легко рассчитать сроки покупки квартиры в зависимости от первого взноса, свободных средств, бюджета покупки и выбранного района города.

Какой путь дешевле?

Сроки выплаты ипотеки и накоплений на квартиру — важный вопрос для любого потенциального покупателя. Но клиентов больше интересует, что же выгоднее: зафиксировать стоимость квартиры сейчас, переплачивая по кредиту, или копить деньги, рассчитывая, что проценты по вкладу и наличие свободных средств перекрывают рост цен на жилье.

Ипотечный калькулятор Циан рассчитывает итоговую стоимость квартиры с учетом выплаченных банку процентов, а также стоимость недвижимости на момент накопления суммы на вкладе, необходимой для покупки.

При наличии арендного платежа и невысокой ставки по вкладам ипотека оказывается выгоднее для обычного покупателя — итоговая стоимость жилья при покупке с помощью депозита в среднем в 2,5 раза выше , чем итоговая цена квартиры с уплаченными по ней процентами.

Самую высокую разницу в стоимости показывают районы в центре города, а также отдельные локации за МКАД. В первом случае ежемесячный взнос 40 тыс. рублей и высокая арендная ставка медленно приближают потенциального покупателя к сделке из-за большой суммы для накоплений. Во втором случае замкадные локации демонстрируют быстрое развитие социальной и транспортной инфраструктуры, что ускоряет рост цен.

С учетом арендных платежей и низких ставок по вкладу и ипотеке выгоднее купить квартиру на заемные средства и жить в ней, а не копить на вкладе средства на приобретение.

Помимо всех этих факторов необходимо оценить общий доход, состав семьи, ипотечную ставку с учетом дополнительных субсидий (к примеру, есть ли право на семейную ипотеку). Инвестиционный калькулятор позволяет задать собственные параметры и рассчитывает оптимальный вариант индивидуально для каждого, кто раздумывает, взять ли ипотеку или воспользоваться инструментами для накоплений.

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

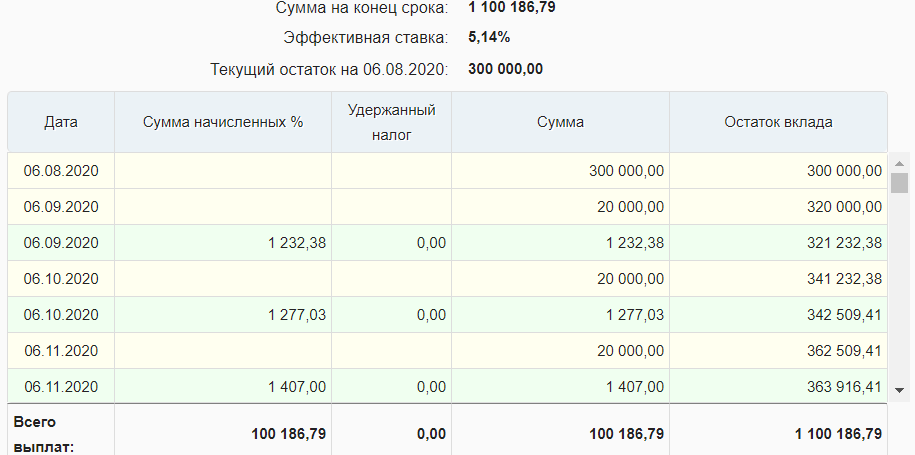

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

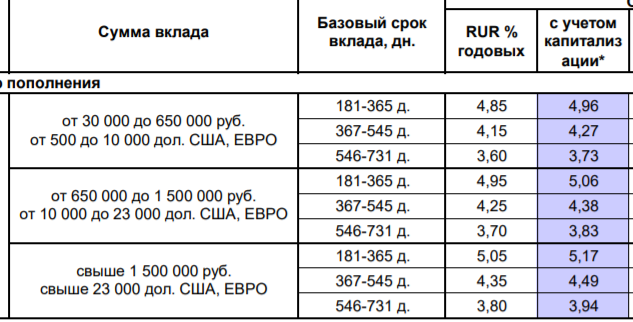

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

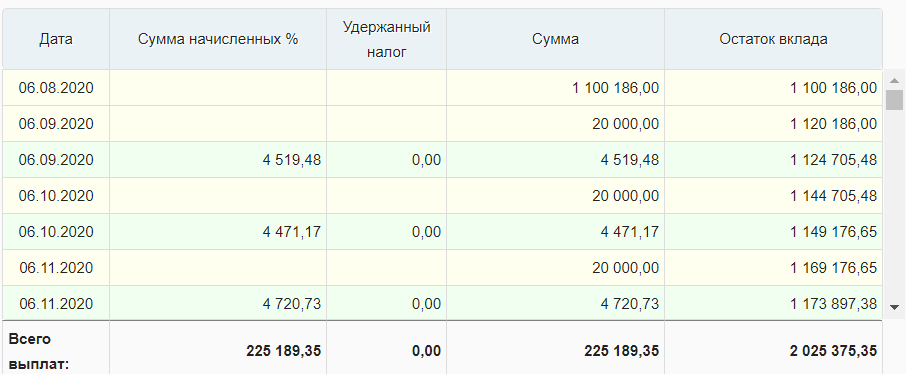

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

- КонсультантПлюс: ГК РФ 33

- Восточный Банк: Сберкнижка

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что выгоднее – сдавать квартиру или продать и положить деньги в банк?

Когда стоимость недвижимости росла как на дрожжах, ни у кого не было вопросов, куда вкладывать свои деньги. Но что делать, если рынок топчется на месте уже который год? Как сохранить свои инвестиции в квадратные метры, чтобы их не съела инфляция?

Еще пока резиновая

Предположим, что у вас есть 12 миллионов рублей, на которые вполне реально купить серийную двухкомнатную квартиру в Москве. Ее можно будет сдать в аренду за 40 тысяч рублей в месяц плюс плата по счетчикам.

За обычную двушку в панельке придется отдать 12 млн руб. Фото: Мир Квартир

За обычную двушку в панельке придется отдать 12 млн руб. Фото: Мир Квартир

Вычитаем из этой суммы 5 тысяч рублей в среднем за месяц на квартплату. Получается итоговая сумма в размере 35 тысяч рублей ежемесячного дохода. После вычета подоходного налога это будет 365 тысяч рублей за год. Что составит 3,05% годовых от вложенной суммы.

Кроме того, не будем забывать, что недвижимость все-таки растет в цене. Пусть и не так быстро, как это было до двух последних кризисов. По итогам последних пяти лет рост стоимости квадратного метра на «вторичке» в Москве составил в среднем 4,8% в год.

Путем сложения выясняем, что средняя доходность инвестирования в столичную недвижимость получается в размере 7,85% годовых.

Разумеется, это «средняя температура по больнице», которая зависит от множества факторов. Таких, как тип выбранного жилья и его местоположение, периодичность различных кризисов и эпидемий, сумма инвестиций и так далее.

Но при правильном подборе квартиры и некоторой доли удачи эта доходность вполне достижима. И даже может быть выше.

Храните деньги в сберегательной кассе!

Рублевые депозиты таким размером ставки похвастаться уже не могут. Даже в сомнительных по надежности банках они опустились ближе к 6% годовых. А в рейтинговых и того меньше – на уровне 4% в год. Очевидно, что это ниже доходности инвестиций в квадратные метры.

Кадр из фильма «Иван Васильевич меняет профессию»

Кадр из фильма «Иван Васильевич меняет профессию»

Поэтому в настоящий момент происходит отток средств из банковских депозитов на рынок недвижимости.

Также он идет из-за изменения порядка налогообложения банковских вкладов. С 2021 года проценты по депозитам свыше одного миллиона рублей будут облагаться подоходным налогом. Это делает их еще менее привлекательными.

В несколько более выгодном положении находятся вклады в валюте. И конкретно в американской. Несмотря на то, что проценты по ним исчезающе малы, сам курс доллара показывает стабильный рост. За последние 20 лет он вырос более чем в 2,5 раза. Это снова 7,85% годовых, что начинает наводить на определенные мысли.

Получается, что доходность московской недвижимости и доллара удивительным образом совпадают. Но не стоит искать здесь следы мирового заговора. Просто цены на столичное жилье быстрее всего реагируют на конъюнктуру рынка в целом.

Добро пожаловать в Челябинск!

После последовательного дефолта десятков банков в последние годы многие люди опасаются хранить деньги на депозитах. Валюту же родное государство может запретить в одночасье – смутные слухи об этом постоянно ходят. Но и получать по 40 тысяч в месяц с 12 миллионов в надежде на постепенный рост стоимости квартиры тоже не вариант.

На 12 млн в Челябинске можно купить 8-10 квартир. Фото: cheltv.ru

На 12 млн в Челябинске можно купить 8-10 квартир. Фото: cheltv.ru

Так что же можно сделать, оставаясь верным только проверенной временем и кризисами недвижимости?

Можно пытаться заработать на новостройках Москвы, приобретая квартиры на стадии котлована. Доходность будет выше. Но выше будут и риски все потерять. А также потребуются другие, более высокие суммы, с которыми можно начинать такие инвестиции.

Возможно, стоит обратить внимание на провинциальные областные центры, по данным портала «МИР КВАРТИР», показавшие быстрый рост цен на недвижимость после появления ипотечной программы «Господдержка 2020».

Не на те, где стоимость выросла на треть, т. к. высока вероятность отката назад. А на стабильные середнячки – Иваново, Томск, Брянск, Чебоксары, Тольятти, Магнитогорск и Челябинск, где цены на новые «однушки» выросли на 10-20%.

Например, в Челябинске на 12 миллионов рублей можно купить 8 однокомнатных квартир в новостройках, которые тут же можно сдать по 10 тыс. в месяц. Коммунальные платежи в таких квартирах не превышают 2 тысяч в месяц в среднем за год.

Чистый доход с 8 квартир после вычета подоходного налога составит около 670 тысяч в год, что прибыльнее Москвы почти в 2 раза.

Некоторые инвесторы выкупают целые стояки квартир в новых домах со 2 по 9 этаж, используя ипотечные деньги. Первоначальный взнос по такой квартире равен 230 тыс. рублей. И если позволяет официальный доход, на 12 миллионов рублей можно купить 50 квартир. При этом арендаторы будут оплачивать ипотеку за вас.

Немудрено, что на данный момент ни одной однокомнатной квартиры по программе «Господдержка 2020» на продаже в этом городе нет!