Единовременная выплата при покупке квартиры в ипотеку

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2021 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Как получить налоговый вычет при покупке квартиры в ипотеку

Отвечаем на самые популярные вопросы о налоговом вычете на покупку жилья в ипотеку и рассказываем, как проще всего вернуть свои деньги.

Претендовать на налоговый вычет по ипотеке имеет право любой россиянин, доходы которого облагаются налогом по ставке 13%. Налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года), а подать документы можно в любой момент в течение года.

1. Какие налоговые вычеты положены при покупке жилья в ипотеку?

Если недвижимость приобретается в ипотеку, то, помимо вычета по расходам на ее покупку, заемщик может получить вычет по расходам на погашение процентов по целевому кредиту.

Таким образом, максимальная сумма вычета (13%) в первом случае составит 260 тыс. рублей, во втором — 390 тыс. рублей. В какой момент возникает право на использование вычета?

2. В какой момент возникает право на использование вычета?

При покупке готового жилья — в момент регистрации права собственности.

При покупке строящегося жилья — в момент получения акта приема-передачи.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом.

3. Какой порядок использования вычета?

Допускается вычет по расходам на покупку нескольких объектов недвижимости (порядок действует с 2014 года, до 2014-го — только на один объект).

Налоговый вычет распространяется только на те доходы, с которых был уплачен НДФЛ в год покупки недвижимости (исключение составляют пенсионеры, они могут оформить вычет за три предыдущих года). Однако если вычет не полностью использован в текущем налоговом периоде, его остаток можно перенести на последующие налоговые периоды.

4. Пример расчета

Допустим, вы приобрели квартиру за 6 млн рублей. Из них первоначальный взнос — 3 млн рублей, остальная сумма (3 млн рублей) — ипотечный кредит на 10 лет под 11% годовых. Вычет, предоставленный на покупку квартиры, составит 260 тыс. рублей (с 2 млн рублей), вычет по процентам по ипотеке — 255 тыс. рублей (с 1,96 млн рублей за 10 лет кредита).

Если официальная зарплата — 100 тыс. рублей в месяц, то сумма налога (13%), выплаченного государству за год, составляет 156 тыс. рублей.

Из расчетов видно, что даже сумму имущественного вычета на покупку можно будет получить примерно за два года.

5. Когда вычет не предоставляется?

- если жилье оплачено за счет работодателя, средств материнского капитала, бюджетных средств;

- если договор купли-продажи заключен с гражданином, являющимся по отношению к налогоплательщику взаимозависимым: супруг или супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный).

6. Что еще полезно знать

- Если жилье было приобретено по договору мены с доплатой, то право на имущественный вычет сохраняется.

- Если имущество приобретается супругами во время брака, то оно является их совместной собственностью, поэтому оба супруга имеют право на вычет, в том числе право распределить его по договоренности (если квартира стоит 4,5 млн рублей, то каждый из супругов может получить вычет с 2 млн; если квартира стоит 3 млн рублей, то вычет можно распределить, например, так: один супруг получит вычет с 2 млн, второй — с 1 млн рублей).

- При покупке имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами согласно их доле.

С 2014 года каждый из собственников вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, но не более 2 млн рублей.

7. Какой самый удобный способ получения вычета?

Многие знают, что при покупке недвижимости физическому лицу положен налоговый вычет, но не всем известно, что его можно оформить через специальный сервис nalog.ru, использование которого исключает посещение налоговой.

Чтобы подать заявление на налоговый вычет на сайте Nalog.ru, необходимо иметь доступ в «Личный кабинет налогоплательщика для физических лиц».

Получить доступ можно одним из трех способов:

- с помощью учетной записи реквизитов доступа в «Госуслуги» (только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА — Единой системы идентификации и аутентификации (отделения Почты России, МФЦ и др.);

- с помощью регистрационной карты (можно получить в инспекции ФНС России);

- с помощью квалифицированной электронной подписи.

8. Как подать налоговую декларацию и заявление на вычет через личный кабинет?

Заполняем налоговую декларацию по форме 3-НДФЛ. Данные для заполнения можно взять в бухгалтерии по месту работы (заказать справку о суммах начисленных и удержанных налогов за соответствующий год).

Заполнение декларации проходит в несколько этапов: указываются личные данные налогоплательщика, сведения о доходах, затем информация о вычетах, которые планируется получить.

Когда декларация заполнена и исчислена сумма налога к возврату из бюджета, необходимо подать в налоговый орган заявление на возврат. В заявлении указываются реквизиты счета, на который будет перечислена сумма вычета.

К заполненной декларации необходимо приложить список документов, которые должны быть отправлены в инспекцию в электронном виде. Список документов включает в себя:

— документы, подтверждающие право на жилье;

— платежные документы, подтверждающие расходы налогоплательщика при приобретении имущества;

— документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (получить соответствующие справки можно в банке);

— при приобретении имущества в общую совместную собственность предоставляется копия свидетельства о браке и заявление о распределении размера имущественного налогового вычета между супругами.

Полный список документов, которые необходимо приложить к декларации, можно посмотреть на портале здесь .

Декларацию, сформированную в режиме онлайн, а также скан-копии сопроводительных документов к декларации необходимо подписать электронной подписью и отправить в налоговую. Создать ключ неквалифицированной электронной подписи и получить сертификат ключа проверки ЭП можно здесь же, в личном кабинете, нажав на «Профиль пользователя».

9. Как долго нужно ждать, чтобы получить сумму вычета на руки?

Максимальный срок рассмотрения заявления (камеральной проверки всех направленных документов) составляет три месяца, на перечисление средств потребуется еще до 30 дней.

Налоговый вычет при покупке в ипотеку

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Пример:

В течение 2020 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2020 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2020 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2021), то по факту в 2020 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2020 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2020 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2016 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2020 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2017 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2020 – указываются проценты, выплаченные в банк в течение 2019 г.

и так далее до полного исчерпания всей суммы.

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Коротко о вычете и для чего он нужен

- Когда и у кого возникает право на вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- Сколько раз можно получить налоговый вычет

- Срок давности налогового вычета

- Документы для оформления вычета за квартиру

- Как быстро и недорого оформить вычет

Коротко об имущественном вычете и для чего он нужен

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

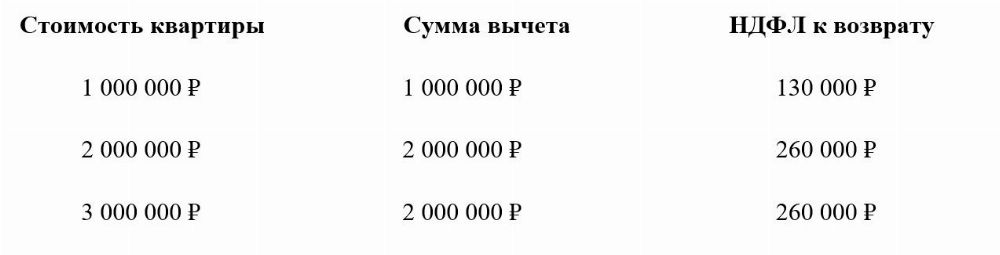

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2020 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2020 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2021 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2020 году. Значит, в 2020 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию – отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Получение налогового вычета при покупке квартиры в ипотеку

Одна из самых популярных тем — налоговый вычет при покупке жилья в ипотеку. Ниже рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2020 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2020 году.

В 2021 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2020 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей) несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей. Также он может заявить вычет по ипотечным процентам.

Вычет по ипотечным процентам

При покупке жилья в ипотеку, кроме основного вычета, Вы также можете получить вычет по уплаченным кредитным процентам и вернуть 13% от фактически уплаченных процентов по ипотеке.

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

1. Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. Если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или Акт приема-передачи), то в состав вычета все равно можно будет включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2018 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2020 году он получил Акт приема-передачи квартиры. Несмотря на то, что ипотека выплачивалась с 2018 года, обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2021 году. Но получить вычет он сможет по всем фактически уплаченным с 2018 года процентам.

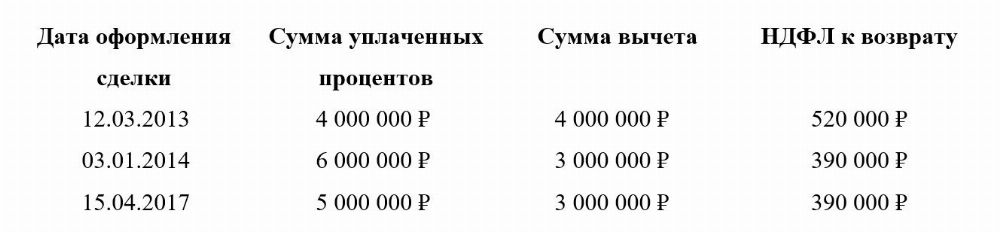

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Пример: В 2019 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн рублей и купила квартиру стоимостью 12 млн рублей. За 2010-2020 годы Уланова Н.Н. заплатила 4 млн рублей ипотечных процентов.

В 2021 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 2020 год и заявила основной имущественный вычет в размере 2 млн руб. (к возврату 260 тыс. рублей), а также вычет по кредитным процентам в размере максимальной суммы 3 млн руб. (к возврату 390 тыс. рублей).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2020 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2021 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2020 год для получения основного вычета и вычета по процентам, уплаченным с июля по декабрь 2020 года. В 2022 году Гречихин С.Д. сможет подать документы за 2021 год (в декларации добавить уплаченные проценты в 2021 году), в 2023 году – за 2022 год и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ).

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2020 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2020 году Тамарина Э.М. купила квартиру за 2 млн рублей с привлечением кредита на потребительские цели в размере1 млн рублей. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») нужно представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах.

Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых — через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.). В этом случае можно либо предоставить документы (если они в наличии), либо сослаться на письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@, где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам, чтобы не подавать в налоговый орган дополнительные документы. Как только основной вычет будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам и приложить соответствующие документы.

Пример: В 2020 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2021 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты).

В 2022 году Хавина М.В. продолжит получать основной вычет. В 2023 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2020 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2019 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей. В 2020 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2019 году. В 2021 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2023 году и получить вычет по процентам, уплаченным в 2020, 2021 и 2022 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого целевого кредита.

Пример: Голованов И.В. купил квартиру в 2019 году стоимостью 3 млн рублей (из них 1 млн рублей собственных средств, а 2 млн рублей заемных). В 2020 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Как получить налоговый вычет при покупке квартиры в ипотеку

Возврат имущественного налогового вычета – это льгота, положена каждому физическому лицу, купившему недвижимость. Однако порядок ее получения претерпел несколько изменений, последние вступили в силу в 2021 году. Перед тем, как оформлять документы, плательщикам НДФЛ стоит глубже разобраться в особенностях начисления и выплаты денежных средств, чтобы не совершить стратегическую ошибку и не лишить себя части положенных льгот.

Что такое имущественный налоговый вычет

Имущественный вычет НДФЛ – это право вернуть часть фактически уплаченного подоходного налога либо уменьшить налогооблагаемую базу. При получении официальной заработной платы или вознаграждения за оказанные услуги, начисляется НДФЛ, в большинстве случаев он равен 13%. Законодательно разрешено снизить доход, облагаемый налогом, на сумму полезных расходов либо вернуть уже перечисленный в бюджет.

Льгота полагается физическим лицам в нескольких случаях:

- Приобретение квартиры или комнаты за счет собственных средств;

- Покупка недвижимости в ипотеку;

- Приобретение частного дома или земельного участка;

- Индивидуальное строительство.

Объект недвижимости должен быть жилым. Например, за гараж или апартаменты государство НДФЛ не вернет, потому что они не предназначены для постоянного проживания. Также не положена льгота по сделкам, совершенными между родственниками.

В 2021 году имущественных вычетов два:

- Основной, полагается за покупку недвижимости.

- Процентный – возврат 13% от фактически оплаченных процентов по ипотечному кредиту, в том числе по договорам рефинансирования жилищных кредитов.

Условия получения и использования льготы

Главное условие получения налогового вычета – оплата НДФЛ с доходов. Лица в статусе ИП или самозанятых, неофициально трудоустроенные к числу плательщиков подоходного налога не относятся, соответственно, и возвращать нечего. Также следует учесть, что не каждый НДФЛ можно вернуть, существует определенная классификация, где доходы разделены на основные и неосновные. Так, дивидендные выплаты относятся к неосновным, с них инвестор платит 13% налога, но зачесть его нельзя (подробнее об этом написано в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ).

До 2014 года вычет по процентам был привязан к основному и, соответственно, к одному объекту. И если возврат НДФЛ за приобретение жилья не использовался, то и по процентам право не возникало. При этом основной вычет от процентного не зависел, его можно было свободно заявлять, в том числе по неипотечной недвижимости.

С 2014 года условия стали мягче. Налоговый вычет при покупке и по процентам за ипотеку – реформировались в две самостоятельные льготы. Их можно использовать независимо друг от друга, к разным объектам, но при условии, что право на получение возникло не ранее 2014 года, иначе применяется порядок, действовавший прежде.

Имущественный вычет по процентам применим только к ипотеке или рефинансированию жилищного кредита. Автокредиты, нецелевые потребительские и кредитные карты под действие льготы не попадают, даже если деньги фактически потрачены на недвижимость и имеются все подтверждающие бумаги.

Тезисно условия получения имущественного налогового вычета можно свести к нескольким пунктам:

- Базовая сумма по основному вычету, не превышает 2 млн. рублей, по процентному – до 3 млн. рублей.

- Если право на процентный вычет возникло до 2014 года, то ограничение отсутствует, если после наступления 2014 года, лимит составит 3 млн. р.

- Очередность получения денежных средств по двум вычетам не установлена, сначала можно вернуть налог за покупку, затем по процентам, либо наоборот или одновременно. Главное, чтобы хватило суммы фактически уплаченного/начисляемого НДФЛ.

Сумма к возврату и порядок получения

Сумма к возврату составляет 13% от базовой, но не более стоимости объекта недвижимости. Например, если приобретена квартира за 1,5 млн рублей – заявить можно только ее, если объект стоит 4 млн, то сумма сократиться до базовых 2 млн.

Супруги могут разделить собственность пополам и оба заявить полный вычет за покупку и проценты, в этом случае семья получит четыре вычета. Схема не противоречит закону, но имеет смысл, если недвижимость дороже 2 млн, а процентами будет выплачено более 3 млн рублей на каждого супруга.

Способов вернуть два:

- Вернуть определенную сумму за прошедший период (например, за прошлый год). Можно оформить самостоятельно, составив декларацию 3-НДФЛ, либо через работодателя.

- Освободиться от начисления НДФЛ по месту работы, оформление возлагается на бухгалтера либо лицо, его заменяющее.

По рефинансированным жилищным кредитам действуют аналогичные условия. Однако в договоре должно быть прописано, что деньги были направлены на перекредитование целевого ипотечного (жилищного) займа. Неправильная формулировка в документах может стать причиной утраты права на льготу.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.