Динамическая франшиза в страховании

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

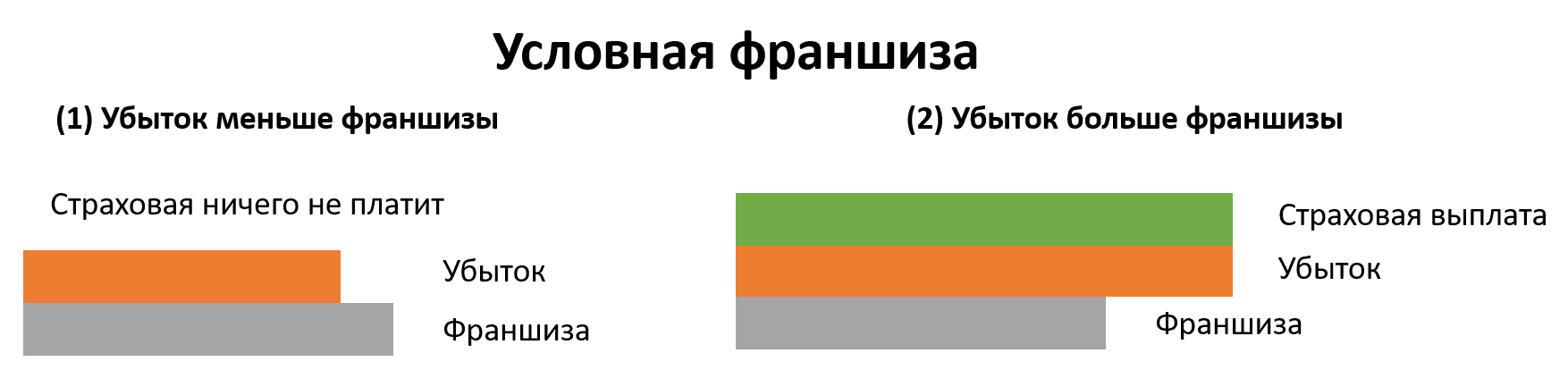

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

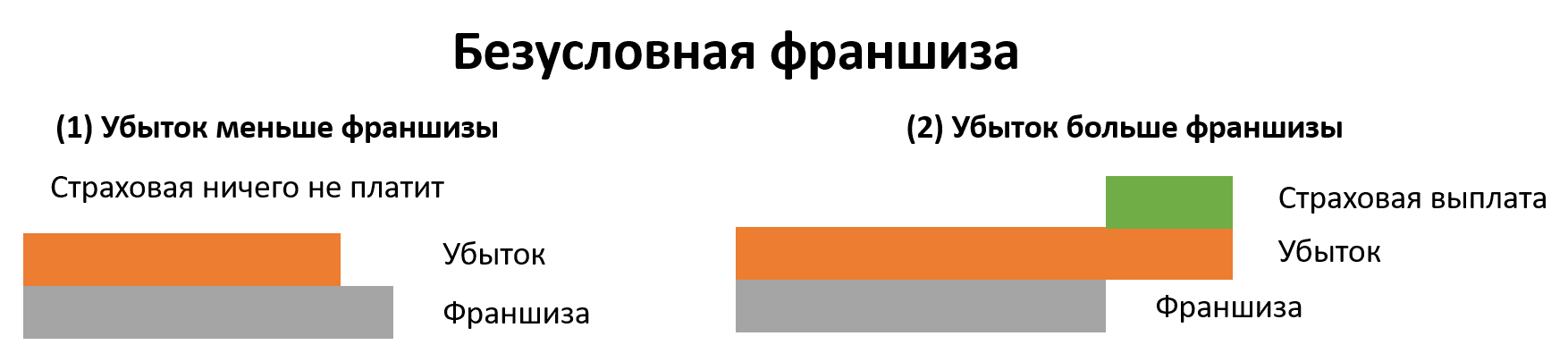

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Виды франшизы для договора КАСКО

Выбирая договор КАСКО со скидкой, обязательно нужно знать, какая бывает франшиза. В условиях страхования дается определение шестнадцати ее видам. А выбор уже будет за вами.

Незнание закона не освобождает от ответственности.

Давайте подробно разбираться, какие бывают виды франшизы КАСКО и чем они отличаются друг от друга. Чтобы в будущем быть уверенным в достойном возмещении убытка. А рассчитать стоимость договора с франшизой вам поможет бесплатный калькулятор КАСКО на нашем сайте.

- Безусловная франшиза

- Возрастающая безусловная франшиза

- Условная франшиза

- Динамическая франшиза

- Исчезающая франшиза

- Агрегатная франшиза

- Франшиза «по событию»

- Временная франшиза

- Франшиза «только на первый страховой случай»

- Франшиза «со второго страхового случая»

- Франшиза «виновника»

- Самостоятельная франшиза

- Персональная франшиза

- Франшиза для водителей

- Франшиза на отдельные элементы автомобиля

- Установочная франшиза

Безусловная франшиза

Безусловная франшиза представляет собой частичное уменьшение страховой выплаты на сумму установленной франшизы. То есть она вычитается из общего размера возмещения. Чаще всего в договорах КАСКО встречается именно этот вид.

Представим, что по договору установлена франшиза в размере 10000 рублей. После регистрации страхового события была начислена выплата – 30000 рублей. На руки же клиент получит 20000 рублей.

Возрастающая безусловная франшиза

Возрастающая безусловная франшиза напрямую зависит от того, сколько раз за год будет зафиксирован страховой случай. И при каждой аварии будет вычитаться из суммы убытка. Например, для первого страхового случая установлена франшиза в размере 10000 рублей, для второго – 20000 рублей, а для третьего и последующих – 30000 рублей.

Условная франшиза

Преимущество, которое предоставляет условная франшиза, заключается в том, что если убыток значительный и превышает процент франшизы, то рассчитанная сумма возмещения выплачивается в полном объеме. А если ущерб будет меньше, оплачивать его придется из собственного кармана. Но эта разновидность франшизы используется достаточно редко, так как является убыточной.

Таким образом, если в условиях договора значится франшиза в размере 15000 рублей, то при наступлении страхового события с ущербом в 20000 рублей, страховщик обязан его возместить в полном объеме. А если убыток будет равен 7000 рублей, то придется платить самому.

Динамическая франшиза

Особенность динамической франшизы состоит в том, что она начинает действовать не с первого страхового события, а со второго. Причем с каждым последующим убытком она будет увеличиваться. Например, после первой аварии собственник ТС получает 100% выплаты, после второй – за минусом 5% (франшиза), а после третьей – за минусом 10% и так далее.

Исчезающая франшиза

Размер исчезающей франшизы будет зависеть от того, сколько раз в течение срока действия договора страхователь попадал в ДТП. Только в отличии от возрастающей безусловной франшизы, сумма с каждым зафиксированным убытком будет уменьшаться. Так при наступлении первого страхового события из суммы ущерба будет вычтена франшиза в размере 30000 рублей, второго – 20000 рублей, а третьего и последующих – 10000 рублей.

Агрегатная франшиза

Агрегатная франшиза подразумевает собой уменьшение ее общего объема в зависимости от количества страховых событий. Сумма первого и последующих убытков будут вычитаться из определенного сторонами сделки размера франшизы до тех пор, пока он не будет равен нулю.

Например, клиенту была установлена франшиза равная 60000 рублей. Произошел первый страховой случай, и сумма ущерба составила 40000 рублей. Страхователь в этом случае возмещение не получит, но размер агрегатной франшизы будет уменьшен до 20000 рублей.

Спустя полгода собственник ТС попал в аварию, и СК был насчитан ущерб в размере 50000 рублей. Учитывая оставшуюся франшизу, на руки он получит 30000 рублей. А при регистрации следующего убытка сумма страхового возмещения будет выплачена полностью.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Франшиза «по событию»

Такая франшиза основывается на определенном страховом случае по любому их рисков ущерб или угон. Например, клиент изъявил желание установить ее по риску нанесения повреждений третьим лицом или бродячими животными. За исключением этого условия ущерб по другим страховым событиям будет выплачен в полном объеме.

Временная франшиза

Обычно временная франшиза начинает действовать с момента оформления полиса КАСКО и представляет собой определенную защиту от страхового мошенничества. Во время ее действия страховая компания освобождается от обязанности возмещения ущерба.

Некоторые страховщики используют подобную процедуру при страховании риска «GAP» (сохранение стоимости автомобиля в случае полной гибели или угона). Временная франшиза при этом обычно составляет не менее 10 суток. Означает это, что в течение первых 10 дней действия договора КАСКО страховщик при наступлении страхового события ответственности не несет.

Франшиза «только на первый страховой случай»

После регистрации первого страхового события при расчете размера выплаты будет вычтена сумма установленной франшизы. При наступлении второго – возмещение ущерба будет перечислено полностью. Так, например, если франшиза равна 10000 рублей, а выплата по первому страховому случаю – 20000 рублей, то на руки собственник ТС получит только 10000 рублей. Зато все последующие убытки будут оплачены в полной мере.

Франшиза «со второго страхового случая»

Франшиза имеет принцип действия, такой же, как и предыдущая, только вычитается из суммы второго зарегистрированного убытка. Возмещение ущерба по первому страховому событию производится в полном объеме.

Например, условиями договора установлена франшиза в размере 10000 рублей. При наступлении первого страхового случая выплата будет в полном размере. Через 3 месяца было зафиксирована вторая авария, возмещение ущерба по которой составило 40000 рублей. Владелец ТС, за минусом франшизы, на руки получит 30000 рублей. Убыток по третьему страховому событию будет выплачен так же полностью.

Франшиза «виновника»

Этот вид франшизы применяется в отношении любого риска и рассчитывается как безусловная. Исключением из такого условия является те моменты, когда виновник произошедшего страхового события установлен. Это значит, что страхователь в таком случае получает полноценную выплату.

Самостоятельная франшиза

Самостоятельная франшиза устанавливается тогда, когда по какой-либо причине страхователь не может предоставить свое ТС для проведения предстрахового осмотра. И действует до того момента, когда процедура будет пройдена. Выражается она в процентном соотношении и может составлять до 70% страховой выплаты.

Персональная франшиза

Персональная франшиза применяется в том случае, когда, например, в момент аварии автомобилем управляло лицо не соответствующее возрастной категории и опыту вождения, прописанным в договоре по КАСКО.

Таким образом, если в условиях к полису значится, что ТС могут управлять только водители не моложе 30 лет и со стажем не менее 5 лет, то при игнорировании этих правил будет применена франшиза.

Франшиза для водителей

Представляет собой один из подвидов персональной франшизы. Вводится франшиза для водителей в том случае, когда ТС управлял человек, не вписанный в полис КАСКО.

Франшиза на отдельные элементы автомобиля

Франшиза на отдельные элементы автомобиля – это один из видов физической франшизы, которая применяется к некоторым деталям ТС. Например, представим, что такая франшиза установлена на элементы лакокрасочного покрытия. В случае повреждения покраски автомобиля возмещение ущерба производиться не будет.

Установочная франшиза

Установочная франшиза применяется компаниями довольно редко. Условием для ее начисления будет отказ собственника ТС наклеить на лобовое стекло специальный знак при заключении договора КАСКО.

Как вы могли убедиться, франшиз огромное множество, но каждая из них подразумевает освобождение страховщика от уплаты части убытка. Какая же франшиза в договоре КАСКО поможет сэкономить? Лучшим вариантом и самым популярным среди владельцев ТС является стандартная безусловная франшиза. Но в силу ее многообразия, условия применения каждый выбирает в зависимости от своих потребностей и возможностей.

Франшиза в КАСКО: понятие, виды

- 1 Что это такое?

- 2 Какую франшизу лучше выбрать страхователю?

- 3 Принципы работы

- 3.1 Расчет

- 4 Плюсы и минусы оформления страхового полиса с франшизой

Продукт КАСКО не ограничивается условием полного погашения убытков или возмещения угона. Функциональность данного продукта настолько высока, что потребует более детального рассмотрения. Стандартное КАСКО от тотальных убытков и КАСКО с условной франшизой на один и тот же автомобиль по цене могут отличаться более чем в два раза. Как подобрать для себя наиболее оптимальный продукт и не переплатить, рассмотрим далее в статье.

Что это такое?

Франшиза в автостраховании означает, что при наступлении страхового случая, расходы по возмещению убытков будут нести две стороны — страхователь и страховщик (за некоторым исключением). В договоре КАСКО указывается размер франшизы и лимиты ответственности.

Виды франшизы в автостраховании:

- условная франшиза – сумма ущерба точно определена. Например, франшиза по договору составляет 8 тыс. рублей. Это означает, что ущерб, причиненный на большую сумму (свыше 8 тыс. рублей) страховая компания возместит в полном объеме. Если ущерб менее 8 тыс. рублей – убыток по КАСКО будет полностью покрыт за счет страхователя;

- безусловная франшиза– установление фиксированной суммы ущерба, при наступлении которой страхователь обязуется полностью ее покрыть. Например, франшиза составляет 4 тыс. рублей. Размер ущерба до этой суммы страхователь обязан сам покрыть. Все что выше 4 тыс. рублей покрывает страховщик. Если КАСКО установлено в размере 4 тыс. рублей, а ущерб составил 20 тыс. рублей – 4 тыс. покрывает страхователь, остаток – 16 тыс. покрывает страховщик.

Выгода страховой компании:

- уменьшается документооборот;

- сокращается количество обязательных для рассмотрения страховых случаев;

- повышенная ответственность заставляет внимательнее вести себя на дорогах, не рисковать при маневрах – ведь страховой полис отнюдь не гарантирует полное покрытие убытков. Придется также платить и из своего кармана.

Какую франшизу лучше выбрать страхователю?

Выбор между двумя предложениями страхователь делает на свое усмотрение. При большом опыте вождения можно установить безусловную франшизу. Однако из-за многочисленных случаев мошенничества она практически не распространена на рынке. Почему подойдет именно этот продукт КАСКО? Опытные водители, как правило, чувствуют габариты автомобиля при маневрах или торможении, и вероятность незначительного повреждения бампера невысокая. Напротив, начинающие водители, не чувствуя автомобиль, имеют больший риск повреждения машины.

Еще более интересное предложение – динамическая франшиза в КАСКО. По условиям полиса, первый страховой случай оплачивает клиент, последующие – страховая компания. Приоритет продукта – при высокой интенсивности вождения (клиенты, которые часто используют автомобиль).

Как дальнейшее развитие продукта – льготная франшиза. Подходит для начинающих водителей. Возмещение произойдет в случае, если вы будете признаны виновником ДТП.

В перечисленных продуктах выше есть одно преимущество:

- гибкость КАСКО – страховку можно выбрать исходя из своего опыта вождения;

- все перечисленные продукты имеют значительную скидку в сравнении с КАСКО тотальной гибели (до 60%-70%).

Принципы работы

Львиная доля всех возмещений по КАСКО – ущерб автомобилю. КАСКО с условием может сбалансировать ущерб, исключив огромный массив мелких убытков, серьезно влияющих на доходность компании.

Это хорошо для дорожного движения – страхователь знает, что за царапину нет смысла разбираться несколько дней, поэтому не будет настойчив в установлении виновности, а просто уедет с мелкой аварии и не будет создавать заторы. Например, всем знакома ситуация, когда из-за легкого касания бамперов, две машины парализуют движение на несколько сот метров.

Расчет

Пример, как можно рассчитать франшизу:

Сумма застрахованного имущества 500 тыс. рублей, франшиза – 10 тыс. рублей. Убыток – 15 тыс. рублей.

- безусловная.Выплаты — 10 тыс. клиент, 5 тыс. страховая компания;

- условная. Выплаты — полное возмещение убытка со стороны страховой компании;

- динамическая. Первый страховой случай покрывает клиент, по второму – страховая компания;

- КАСКО 50/50. Убытки делятся пропорционально между сторонами.

О преимуществах и недостатках страхового продукта подобного вида поговорим далее в статье.

Плюсы и минусы оформления страхового полиса с франшизой

- выгода при оформлении КАСКО с франшизой – скидка до 70% от стоимости КАСКО;

- возможно подбирать продукт, исходя из опыта вождения;

- продукт можно приобрести, исходя из выбранных рисков. Например, в сельской местности риск угона будет намного ниже, чем в мегаполисе – от этого напрямую зависит конечная цена полиса;

- больший процент безаварийного вождения — дисциплинирует водителей и повышает лояльность;

- предусматривает скидки на следующий год.

Минусы:

- при возмещении ущерба страхователю приходится участвовать личными средствами для покрытия убытка;

- при многократных страховых случаях в рамках одного КАСКО франшиза полностью теряет свою экономическую привлекательность.

По-настоящему определить привлекательность того или иного продукта КАСКО, можно только тогда, когда есть опыт вождения как минимум несколько лет. Анализ своей манеры вождения, частоты аварийных поездок за несколько лет поможет точно понять, какой точно продукт необходим.

Франшиза в страховании

Франшиза — новое явление на постсоветском пространстве. Между тем, нужно разобраться в ее сути, чтобы иметь возможность сэкономить на цене страхового полиса. Страховая франшиза — одно из условий договора, которая предусматривает некоторую положительную разницу для страховой компании при выплате убытков. Размер данной бонусной суммы — размер франшизы.

Какие существуют виды франшизы в страховании?

Франшиза в страховании бывает условной и безусловной.

Условная льгота предусматривает страховую невыплату, если убыток по случаю не выходит за рамки установленной франшизы. И наоборот: если выплата превышает франшизу, то сумма убытка подлежит полному возмещению.

Приведем пример двух вариантов условной франшизы. Пусть сумма страховки по договору — 100000 руб. Настоящая стоимость имущества). Установлена условная франшиза 1000 руб.

Вариант 1. Страховой случай произошел на сумму 900 руб. Страховщик не несет никаких выплат, так как сумма убытка меньше франшизы.

Вариант 2. Убыток по случаю составил 9000 руб. Страховая компания выплачивает его в полном объеме, так как убыток больше франшизы.

Знайте: условная франшиза в страховании, что это льгота страховщиков, которая применяется для убытков ниже определенной франшизы, а безусловная — для всех убытков без учета их размера. Это наиболее распространенная франшиза на территории России. С ее применением заключается, например КАСКО.

Приведем пример безусловной франшизы. Страховой договор подписан на сумму 100000 руб. (действительная стоимость имущества). Безусловная франшиза — 1000 руб.

Вариант 1. Убыток по случаю составил 800 руб. Страховщик не несет выплат, так как убыток меньше оговоренной франшизы.

Вариант 2. Убыток по страховке равен 7000 руб. Выплаты страховщика: 7000 — 1000 = 6000 руб.

Размер страховой суммы в зависимости от вида франшизы, заключенной на сумму 1000 руб. на примере можно показать и в таблице

(30% от суммы убытка)

Плюсы франшизы в страховании

- Она уменьшает цену договора для клиента и представляет собой бонус для клиента, если его поведение исключает наступление страхового случая (безупречное поведение страхуемого ведет к снижению размера перечислений);

- Договор КАСКО предоставляет возможность, исходя из сказанного, заключить договор страхования на другое имущество;

- Страховая франшиза также некоторая дополнительная рассрочка-скидка для клиента, которая может рассматриваться, как прибыль, так как имеет место определенная экономия финансовых средств;

- Страховая франшиза — дисциплинирует, так как поощряет правильное поведение во избежание страхового инцидента;

- Это способ сэкономить не только деньги, но и время;

- Франшиза в договоре страхования — необязательное условие. Она может начисляться как процент от страховой суммы или в фиксированном объеме.

Франшиза в договоре страхования бывает нескольких видов:

- Динамическая носит безусловный характер и применяется только со второго страхового случая. Причем, в некоторых договорах ее объем растет;

- При льготной франшизе на выбор уточняются случаи, когда она не оплачивается;

- Регрессная франшиза подразумевает, что страховщик оговаривает обязательность своих выплат без ее учета, а страхователь затем возвращает франшизу страховщику;

- Обязательная подразумевает ее, как непременное условие некоторых договоров при их пролонгации и при наличии убытков от предыдущего соглашения.

Страховая франшиза привносит дополнительные условия в соглашение, которые помогут ему стать более привлекательным клиенту и страховой компании. Если вы разберетесь в ее расчете, то сможете сделать страховые выплаты наиболее выгодными для себя, снизив сумму затрат по выплате страховки.

Франшиза в автостраховании: выгодно или есть подвох?

При оформлении полиса КАСКО в страховых компаниях автовладельцу иногда предлагают сэкономить и рассмотреть вариант страховки с франшизой. Многих это ставит в тупик. Как? Страховщики идут на уменьшение своей прибыли? Наверное, в чем-то подвох. Считали и разбирались вместе с экспертами.

Франшиза на подъеме

Франшиза — часть страховой суммы, которую автовладелец оплачивает при возможном ущербе за свой счет. Размер франшизы определяется при заключении договора со страховой компанией. Схема работает так: если убыток ниже размера франшизы, ремонт оплачивает автовладелец из личных средств. Если убыток выше, оставшуюся часть компенсирует страховщик.

Франшиза в автостраховании была законодательно определена 21 января 2014 года — при вступлении в силу поправок в ФЗ № 4015–1 «Об организации страхового дела в Российской Федерации». Хотя этот финансовый инструмент появился в стране давно.

Как разъясняет Александр Михайлов, старший вице-президент автофинансовой компании «Европлан»: «Франшиза появилась на рынке больше десяти лет назад, но широкое распространение получила в последние три года. Трудно было объяснить и продавцам, и клиентам выгоды страхования с франшизой, наладить взаимодействие со СТОА при урегулировании франшизных убытков. Но когда люди „распробовали“, популярность франшизы стала расти очень быстро».

Рост интереса к экономному КАСКО произошел в то время, когда Россию «накрыл» очередной финансовый кризис, и стоимость страховых полисов, увеличилась.

«Из-за падения курса рубля выросла стоимость запчастей, а вслед за этим и тарифы на страхование. Только с начала 2015 года полисы КАСКО подорожали, в среднем, на 10%-30%, в зависимости от марки и модели автомобиля, превратившись для многих в непозволительную роскошь. Как результат — продажи полисов рухнули более чем на 30%», — рассказывает начальник управления андеррайтинга автострахования АО «СОГАЗ» Юрий Стрекалов

Экономический кризис, «ударивший» по доходам, заставил автовладельцев пересмотреть отношение к КАСКО. Одни решили, на свой страх и риск, ограничиться полисами ОСАГО, другие же заинтересовались новым предложение страховых компаний. Изменили взгляд на страхование автомобилей и банки, предоставляющие автокредиты. По мнению Юрия Стрекалова «ранее они редко соглашались на страхование с франшизой. Ведь если автовладелец не сможет покрыть за свой счет даже небольшой ущерб автомобилю, это отразится на рыночной стоимости предмета залога». Ситуация изменилась, и «банки, потерявшие заметную часть прибыли от продаж полисов, тоже стали лояльнее относится к продуктам с франшизой».

Еще об одной причине, по которой страховые компании активно предлагают клиентам заключение договора КАСКО с франшизой, говорит Илья Григорьев, руководитель управления андеррайтинга компании «АльфаСтрахование»: «Макроэкономическая ситуация изменила поведение людей. В условиях неопределенности они стремятся обновить автомобили за счет страховых компаний. В результате этого увеличилась частота заявлений о повреждениях».

Эксперимент: КАСКО с франшизой и без

Чтобы проверить выгоду франшизы, мы решили «застраховать» гипотетический подержанный седан, и позвонили в пару страховых компаний: «Ингосстрах» и «INTOUCH». Попросили сделать предварительный расчет стоимости полиса КАСКО — с франшизой и без нее. Результат: в компании «Ингосстрах» полная страховка стоит почти 49 тыс. руб. в первом случае и почти 37 тыс. руб. — во втором. Сумма франшины — 10 тыс. руб., оплачивать ее необходимо второго страхового случая. Первый раз компания починит повреждения на автомобиле полностью за свой счет.

В «INTOUCH» клиенту предлагается выбрать порог, выше которого компания оплачивает авторемонт за счет своих средств: 10, 20, 30 и 50 тыс. руб. Действует франшиза с первого обращения по страховому случаю. Стоимость полиса КАСКО в нашем случае составила: с франшизой- 25 тыс. руб., без нее — 48 тыс. руб.

Сэкономить на аккуратных

Выгода для клиента, на первый взгляд, налицо. Ведь разница в стоимости полиса, в разных страховых компаниях в нашем случае составила 12 и 13 тыс. руб. В чем же выгода для страховых?

Илья Афанасьев, управляющий партнер, юрист компании «Антистраховщик» уверен, что «самая главная причина, по которой страхователям предлагают франшизу, — снижение риска обращений к страховщику с малозначительными убытками, такими, как повреждения стекол, мелкие царапины на бамперах и потертости на кузовных элементах».

И это так: ведь владельцы полиса КАСКО (без франшизы) несколько раз в год могли обращаться в страховую компанию, чтобы, к примеру, покрасить бампер, на котором были потертости. А вот с более дешевым полисом КАСКО (с франшизой), автовладелец подумает-подумает и решит, что можно ездить и с поцарапанным бампером. Ведь стоимость его ремонта, скорее всего, ниже обозначенной в договоре суммы франшины. Отсюда вывод: страховая компания несет меньшие убытки на восстановление автомобиля своего клиента. А он, в свою очередь, старается ездить аккуратнее.

Кому выгодна франшиза

Оформлять полис КАСКО по сниженной стоимости, благодаря франшизе, выгодно опытным и аккуратным водителям, которые демонстрируют безаварийную езду. Александр Михайлов считает, что это решение подходит и «владельцам не новых машин, готовым, в случае чего, починить ее не у официального дилера. То есть людям, заявляющим, в среднем, менее одного страхового случая».

Кому невыгодна франшиза

Их много: неопытные водители, так называемые «подснежники» — те, кто садятся за руль исключительно в бесснежное время года, лихачи. Есть и еще одна категория автомобилистов, которым не стоит соглашаться на франшизу при автостраховании. Об этом говорит Александр Цыганов, заведующий кафедрой «Страховое дело» Финансового университета при Правительстве РФ, доктор экономических наук, профессор: «Есть интересный пример со страховой статистикой, которую проанализировали в отношении водителей-молодых мам. Оказалось, что для этих категорий водителей существенно растет убыточность из-за незначительных аварий, связанных с обращением внимания на ребенка, сидящего на заднем сидении, и отвлечением от дорожной ситуации».

Какую франшизу выбрать

Кроме безусловной франшизы существуют и другие виды: условная, франшиза со второго случая, льготная и временная.

Условная франшиза не «прижилась» среди российских автостраховщиков.

Разъясняет Александр Михайлов: «Условная франшиза в автостраховании — утопия. Рассмотрим жизненную ситуацию: у клиента автомобиль с условной франшизой 15 тыс. руб., т. е. при наступлении страхового случая с убытком меньше 15 тыс. платит клиент, если больше — страховая компания, причем всю сумму. Например, клиент поцарапал бампер, покраска которого стоит 10 тыс. руб. Каковы его действия? Идеально честный клиент сам оплатит ремонт. Неблагонадежный клиент, скорее всего, намеренно добавит немного повреждений (например, дополнительно задев забор), чтобы бампер пришлось менять полностью. Для мошенника это прямая экономия 10 тыс. руб., для страховой компании — убыток примерно на 50 тыс. руб. Если же в любом случае вычитать 15 тыс. руб. из каждого страхового случая при безусловной франшизе, такого соблазна у клиента не возникнет».

Франшиза со второго случая, она и предлагалась нам во время звонка в компанию «Ингосстрах», предполагает, что ущерб при первом страховом случае полностью возмещает страховщик, а франшиза начинает действовать со второго случая и далее.

Льготная франшиза в автостраховании устанавливается только в том случае, если автовладелец является виновником ДТП. Если авария произошла по вине другого водителя, страховая компания полностью возмещает ему ущерб.

Временная франшиза основана на том, что страховая компания возмещает ущерб только в определенное время — к примеру, в будни. Если страховой случай произошел в выходной день, клиент самостоятельно оплачивает ремонт автомобиля.

На деле страховые компании в основном предлагают безусловную франшизу, иногда продавая франшизу со второго случая.

Илья Афанасьев объясняет это так: «Безусловная франшиза гораздо выгоднее страховщику, чем клиенту. Прикрываются страховщики тем, что франшиза дает страхователю скидку при покупке полиса».

Будет ли расти франшиза

Минувший год наглядно показал, как на фоне нестабильной экономической ситуации быстро подскочила стоимость страхования автомобиля. И тут же автовладельцам стали предлагать «спасительный круг» — франшизу, как способ удешевления полиса КАСКО. Так ли будет всегда? Или ее стоимость тоже вырастет? Это разъясняет Александр Цыганов: «Франшиза обычно формируется в процентах от стоимости полиса. И если цена на него будет расти, будет расти и франшиза — это в абсолютных цифрах. Если франшиза условно привязывается к стоимости ремонта, как цена покраски 1-2-3 простых деталей, то ее размер объективно будет расти с ней».

Воспользоваться франшизой при автостраховании или нет — вопрос непростой. Разумеется, основным фактором при принятии положительного решения будет стоимость полиса КАСКО. Но если она окажется подходящей, не спешите сразу страховать машину — почитайте отзывы о страховой компании. А вдруг она просто продает полисы и вовсе не горит желанием возмещать вам ущерб? И чтобы добиться возмещения, придется не раз спорить и отстаивать свои права. И, конечно же, честно признайтесь себе, насколько вы аккуратный водитель. Есть ли доступ к управлению у членов семьи? Будут ли они внимательны за рулем? Если положительных ответов больше, чем отрицательных, тогда с франшизой вы сможете сэкономить на полисе КАСКО. Безаварийной вам езды/

Узнать стоимость

КАСКО с франшизой

Сэкономьте на стоимости КАСКО, оформив полис с франшизой

при ущербе в ДТП

от угона и хищения

при тотале и полной гибели

от противоправных действий

от воздействия стихии

от повреждения животными

от пожара и взрыва

от прочих рисков

Скидка до 50% при переходе из другой страховой компании

Узнайте онлайн цену полиса КАСКО с франшизой

Мы рассчитали для Вас КАСКО по нескольким программам, выберите одну из них

Спасибо!

С Вами свяжется персональный менеджер

Чтобы ускорить процесс оформления полиса, вы можете приложить копии документов на транспортное средство, паспорт собственника ТС и водительские удостоверения лиц, допущенных к управлению.

Введите данные,

выберите условия,

узнайте стоимость

Отправьте заявку

и ждите звонка

менеджера

После осмотра ТС

оплатите выбранную

программу страхования

Программы страхования КАСКО

Программа страхования КАСКО «Классика» — это классический вариант страхования транспортных средств, позволяющий самостоятельно подобрать страховые риски и сервисные услуги. Такой вариант страхования отлично подойдёт для автовладельцев, предпочитающих самостоятельно выбрать степень защиты, сервисную программу и определить стоимость страхования. Этот вариант программы КАСКО отлично подходит для новичков и автовладельцев, которые хотят получить максимальный уровень защиты.

Программа страхования КАСКО «Бережливое» позволяет получить выгоду до 50% от стоимости полного КАСКО при установлении франшизы в размере рассчитанной страховой премии. При этом клиент имеет возможность в любое время отказаться от франшизы, оплатив еще 50% цены полиса.

Программа страхования «Выгодное» КАСКО идеально подойдет для постоянных клиентов ЕВРОИНС. Клиент с действующим договором по одной из программ страхования имущества, от несчастного случая, выезжающего за рубеж или добровольного медицинского страхования может получить выгоду до 15% от стоимости полиса КАСКО.

Оформите полис КАСКО всего за 3000 рублей по программе «ЭКООСАГО», отправив заявку на сайте ЕВРОИНС. Программа защитит Вас при ущербе в результате ДТП, произошедшего по вине третьих лиц без полиса ОСАГО (в том числе поддельного). Отличный способ сэкономить на страховке и получить надежный уровень защиты!

Программы страхования КАСКО «Программа 5» позволяет застраховать транспортное средство только по рискам «Угон» и «Полная гибель».

Программа страхования КАСКО «Классика» — это классический вариант страхования транспортных средств, позволяющий самостоятельно подобрать страховые риски и сервисные услуги. Такой вариант страхования отлично подойдёт для автовладельцев, предпочитающих самостоятельно выбрать степень защиты, сервисную программу и определить стоимость страхования. Этот вариант программы КАСКО отлично подходит для новичков и автовладельцев, которые хотят получить максимальный уровень защиты.

Программа страхования КАСКО «Бережливое» позволяет получить выгоду до 50% от стоимости полного КАСКО при установлении франшизы в размере рассчитанной страховой премии. При этом клиент имеет возможность в любое время отказаться от франшизы, оплатив еще 50% цены полиса.

Программа страхования «Выгодное» КАСКО идеально подойдет для постоянных клиентов ЕВРОИНС. Клиент с действующим договором по одной из программ страхования имущества, от несчастного случая, выезжающего за рубеж или добровольного медицинского страхования может получить выгоду до 15% от стоимости полиса КАСКО.

Оформите полис КАСКО всего за 3000 рублей по программе «ЭКООСАГО», отправив заявку на сайте ЕВРОИНС. Программа защитит Вас при ущербе в результате ДТП, произошедшего по вине третьих лиц без полиса ОСАГО (в том числе поддельного). Отличный способ сэкономить на страховке и получить надежный уровень защиты!

Программы страхования КАСКО «Программа 5» позволяет застраховать транспортное средство только по рискам «Угон» и «Полная гибель».

Полис КАСКО с франшизой

В вопросе страховании автомобиля по КАСКО стоит сразу отметить, что стаж и опыт автовладельца во многих случая позволяет сэкономить на стоимости полиса. Одним из популярных способов экономии на полисе КАСКО для опытных и уверенных в себе водителей является франшиза.

Франшиза — это прописанная в договоре денежная величина, убытки в пределах которой Вы оплатите самостоятельно, если произойдёт страховой случай. При расчете стоимости онлайн можно выбрать один из трех вариантов франшизы: без франшизы, условная франшиза и динамическая франшиза.

Расчет КАСКО с франшизой

Воспользуйтесь калькулятор расчета стоимости полиса КАСКО онлайн и при необходимости выберите на третьем шаге один из вариантов франшизы:

— безусловная франшиза, её значение можно выбрать от 0 до 10% от страховой суммы;

— динамическая франшиза, которая доступна со значениями 3 и 5%.

Чтобы получить максимальную выгоду по КАСКО от использования франшизы – выбирайте безусловную со значением 10%, это даст максимальную экономию – 50% от стоимости страхового полиса без франшизы.

Популярные запросы при оформлении КАСКО

Если Вы хотите узнать стоимость и оформить полис КАСКО для автомобиля в ЕВРОИНС, оставьте заявку онлайн и ждите звонка специалиста компании

Отзывы клиентов компании о КАСКО и выплатах

Оставить отзыв о страховом продукте можно через форму обратной связи

Широкий выбор условий страхования и вариантов стоимости полиса

Франшиза помогает опытным и уверенным в себе сэкономить значительную сумму на полисе

В прошлом году оформлял полис с франшизой. В этом обязательно продлю

Очень хороший сервис и качество обслуживания

КАСКО по маркам автомобилей

Страхование автотранспорта и спецтехники организаций

Оставьте заявку для получения предложения по страхованию имущества юридических лиц. Менеджер свяжется с Вами через некоторое время после отправки заявки.

Что делать при страховом случае?

Если Вы стали участником дорожно-транспортного происшествия (ДТП):

1) включите аварийную сигнализацию и, убедившись в безопасности, установите знак аварийной остановки;

2) вызовите полицию;

3) не покидайте место происшествия и не перемещайте автомобиль до прибытия инспектора ГИБДД;

4) при очевидности Вашей вины в ДТП (для ОСАГО), предупредите потерпевшего о том, чтобы он не начинал восстановление автомобиля до осмотра его страховой компанией;

5) в обязательном порядке заполните извещение о ДТП или запишите данные полиса ОСАГО другого участника ДТП (Ф.И.О. участника ДТП, номер и дата его полиса, название страховой компании;

6) в течение 3 (трех) рабочих дней сообщите о страховом событии в страховую компанию по телефону +7 (495) 926-51-55

При страховании по КАСКО в случае хищения или повреждения ТС не позднее 24 часов с момента наступления события сообщите в компетентные органы. Сообщите в страховую компанию не позднее 24 часов с момента наступления события по телефону +7 (495) 926-51-55

Ответы на вопросы

Как безаварийная езда влияет на стоимость полиса КАСКО?

Безаварийность позволяет значительно снизить стоимость полиса КАСКО. Для того, чтобы узнать о величине скидки, заполните заявку на страхование КАСКО и получите персональное предложение.

К чему приведет отказ от полиса до окончания его действия?

После того, как договор страхования заключен, его можно расторгнуть в течение 14 дней.