Закрывающие документы для бухгалтерии что входит

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

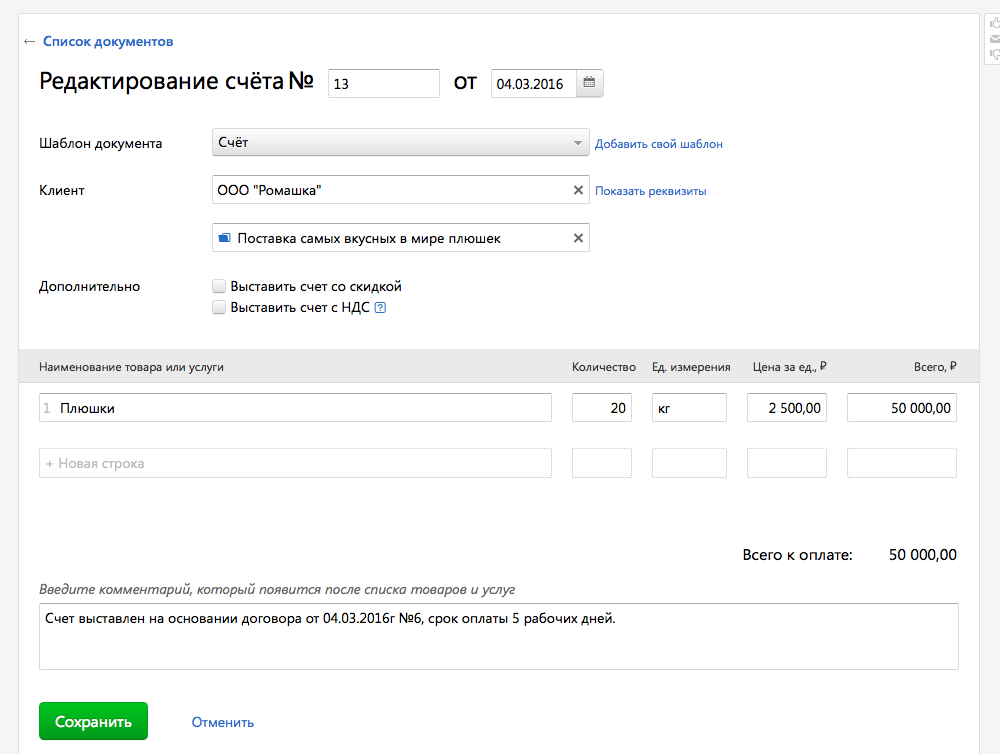

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

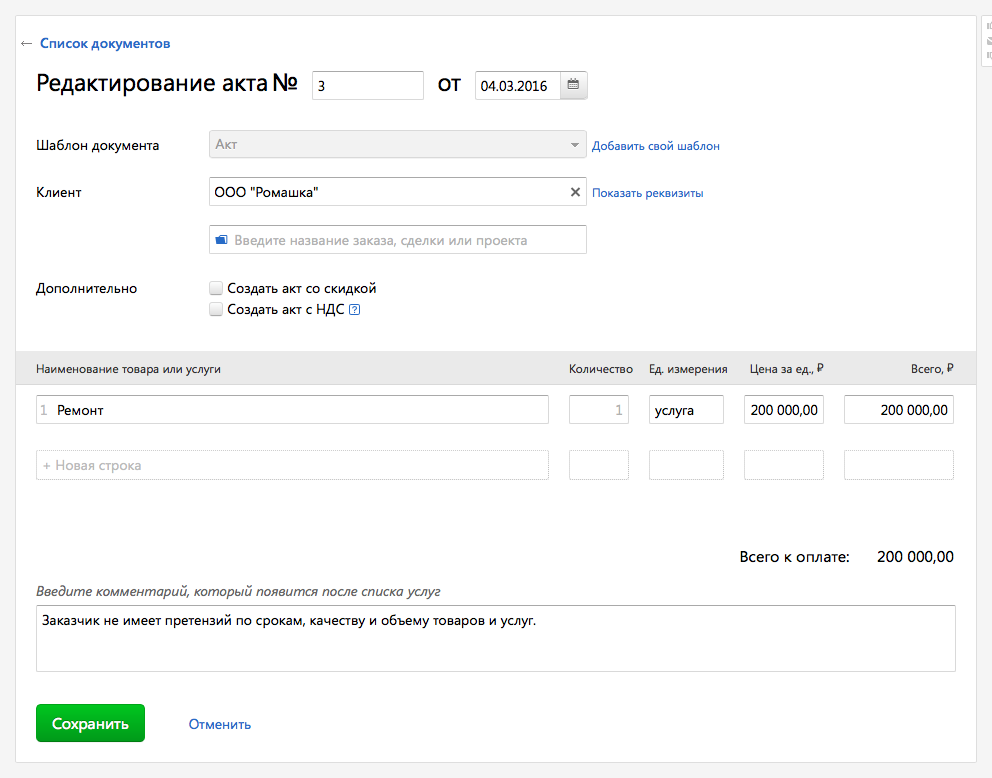

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

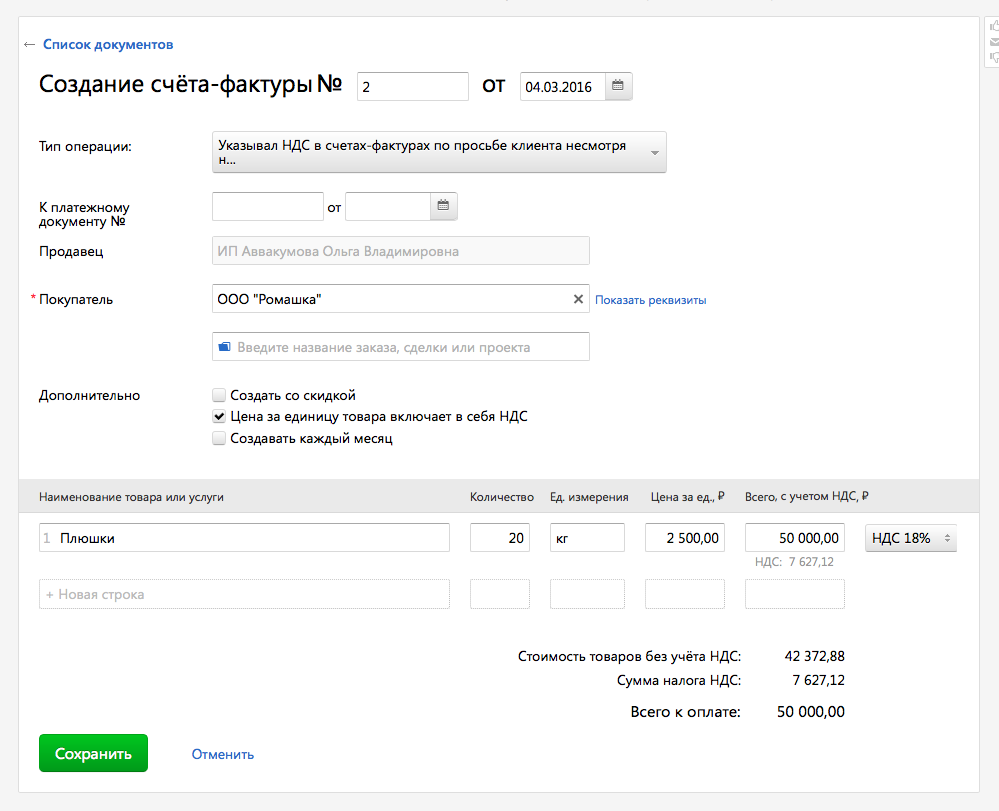

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

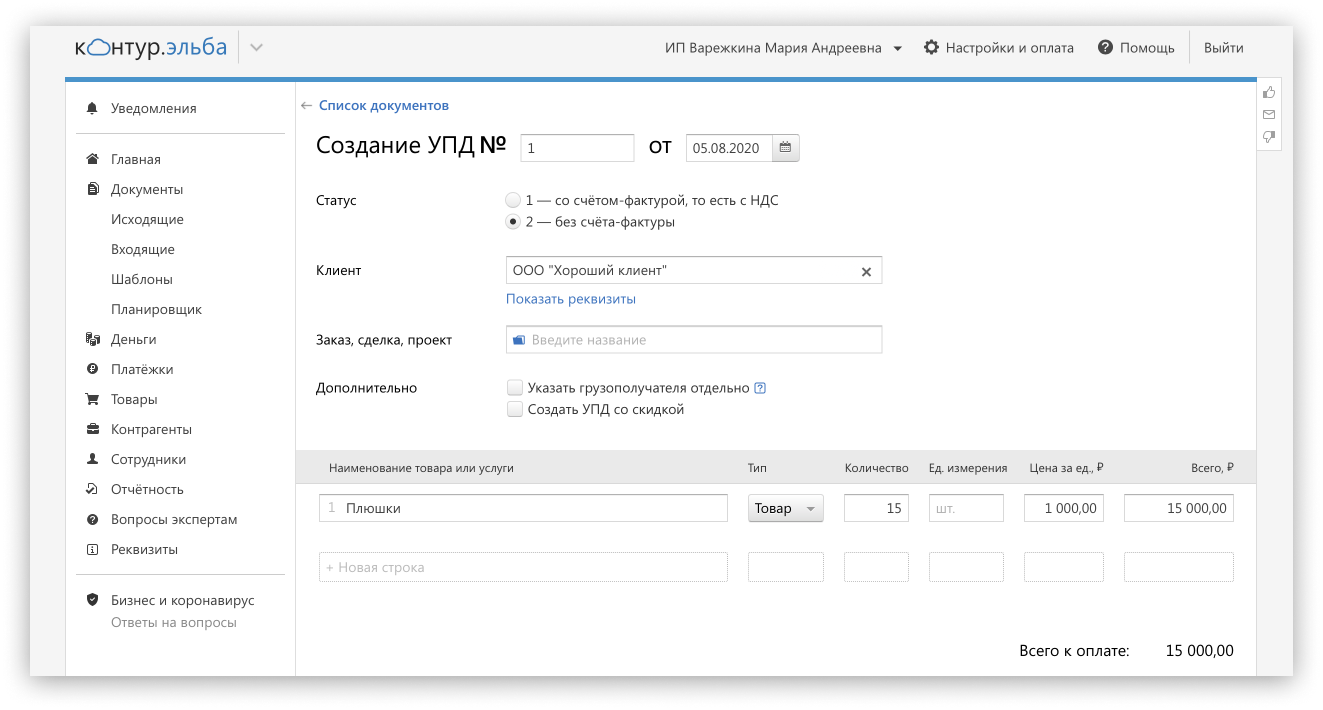

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь .

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Первичная документация в бухгалтерии

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Закрывающие документы

Кто может получить закрывающие документы

Закрывающие документы предоставляются только юридическим лицам и ИП, которые произвели оплату безналичным переводом со своего расчётного счёта.

При оплате необходимо выбрать способ оплаты Безналичный перевод или Безналичный перевод в иностранной валюте.

Оплата счёта через платёжные системы или терминалы моментальных платежей считается оплатой от физического лица. Согласно законодательству РФ закрывающие документы по такой оплате не предоставляются. Чтобы получить документы, подтверждающие оплату, обратитесь в техническую поддержку платёжной системы.

В каком формате предоставляются закрывающие документы

До октября 2017 года мы предоставляли два отдельных документа: счёт-фактуру и акт выполненных работ. С октября 2017 года мы предоставляем универсальный передаточный документ (УПД), который включает в себя счёт-фактуру и акт выполненных работ. Ниже перечислены условия предоставления закрывающих документов.

Условия предоставления закрывающих документов

-

Скан-копии закрывающих документов автоматически загружаются в Личный кабинет и отправляются на email до 15 числа следующего месяца от даты начала оказания услуги.

Оригиналы документов отправляются:

- почтой России в течение двух недель с момента загрузки скан-копий в Личный кабинет;

- по ЭДО, если настроено взаимодействие, — до 15 числа следующего месяца с момента загрузки скан-копий в Личный кабинет.

Как формируются закрывающие документы

В зависимости от типа предоставляемой услуги, счёт может быть оплачен на одну сумму, а закрывающие документы будут представлены на другую:

Документы формируются сразу на всю сумму для услуг, по которым нельзя сменить тарифный план или вернуть денежные средства.

К таким услугам относятся:

Документы формируются не на всю сумму счёта, а за количество использованных дней в месяце. Такой способ используется для услуг, по которым можно сменить тарифный план или вернуть средства за неиспользованный период.

К таким услугам относятся:

Формула для расчёта

Формула для примерного расчёта выглядит так:

Сумма оплаты за год / 365 дней * количество дней в месяце

Например: хостинг оплачен на 6 месяцев на сумму 2000 рублей. Мы хотим узнать на какую сумму будут предоставлены документы за ноябрь:

(2000 (рублей) x 2 (полугодия) / 365 (дней в году) ) x 30 (количество дней в ноябре) = 328.767123288 (рублей за ноябрь).

Данный расчёт производится автоматически нашей системой. Иногда сумма за месяц может не совпадать с результатом по формуле на несколько рублей. Однако в конечном итоге закрывающие документы будут предоставлены на всю оплаченную сумму.

Некоторые услуги имеют собственный баланс. Закрывающие документы по ним мы предоставляем по мере использования средств с внутреннего баланса услуги.

К таким услугам относятся:

Компания REG.RU предоставляет закрывающие документы покупателю на сумму полученного вознаграждения от проведения сделки. Вознаграждение REG.RU составляет 10 процентов (включая НДС) от цены доменного имени.

На всю сумму, полученную от покупателя по безналичному расчёту, компания REG.RU предоставляет только Отчёт о движении денежных средств.

Данное распределение согласовывается в Агентском договоре, пункт 4.3: «Счет на стоимость Цены Домена выставляется Приобретателю на основании настоящего договора без НДС. Регистратор не предоставляет Приобретателю финансовых документов на указанную сумму. По требованию Приобретателя Регистратор может предоставить отчет о расходовании денежных средств. Факт перечисления и зачисления денежных средств подтверждается в соответствии с законодательством РФ бухгалтерскими и банковскими выписками и иными документами.»

Чтобы получить скан-копии Отчета о движении денежных средств, напишите заявку в службу поддержки. Мы вышлем пакет оригиналов документов на ваш контактный почтовый адрес в течение месяца после совершения сделки.

Как получить оригиналы закрывающих документов повторно

По умолчанию мы отправляем закрывающие документы по мере их формирования на почтовый адрес организации, указанный в Контактах владельца аккаунта. Если указан неверный почтовый адрес, закрывающие документы могут не дойти до адресата. В таком случае документы будут возвращены обратно на почтовый адрес нашей организации. На ваш контактный email поступит соответствующее сообщение.

Если вы не получили оригиналы документов из-за неверного почтового адреса, измените ваш адрес на корректный в Контактах владельца аккаунта и закажите повторную отправку документов по одной из инструкций ниже.

Повторная отправка Почтой России является платной услугой. Её стоимость составляет 200 рублей. Для заказа выполните следующие шаги:

Во вкладке «Закрывающие документы (УПД)» нажмите Отправить повторно:

Отметьте галочкой нужные документы и нажмите Оплатить:

Готово, после формирования заявки оригиналы документов будут отправлены на ваш почтовый адрес в течение недели.

Повторная отправка закрывающих документов по ЭДО является бесплатной услугой. Для заказа выполните следующие шаги:

Готово, вы получите оригиналы закрывающих документов в течение суток.

Еще один бесплатный способ повторного получения закрывающих документов — лично в московском офисе. Для заказа выполните следующие шаги:

Готово, заберите документы в московском офисе REG.RU в течение двух недель с момента подготовки документов, сообщив менеджеру ИНН и наименование организации.

Адрес офиса: г. Москва, Ходынский бульвар, дом 20А. (станция метро «ЦСКА»). Режим работы: с 9:00 до 18:00 в будние дни.

Адрес офиса в Москве

Как скачать скан-копии закрывающих документов

Перейдите во вкладку «Закрывающие документы (УПД)» и кликните Скачать напротив нужного документа:

Готово, скан-копия документа будет сохранена на ваш компьютер. Также письмо с копией будет отправлено на email бухгалтера, указанный в «Контактах владельца аккаунта».

Как изменить данные в УПД

Если вам нужно изменить данные в УПД (Универсальный передаточный документ), напишите заявку в службу поддержки.

В УПД можно изменить:

- наименование организации;

- юридический адрес;

- КПП;

- номер платёжного поручения (только за незакрытый квартал).

В УПД нельзя изменить:

- дату документа;

- номер документа;

- сумму оказанных услуг;

- ИНН организации.

Внимание: если реквизиты в документах не соответствуют текущим реквизитам организации, воспользуйтесь инструкцией: Как изменить реквизиты организации?

Возможные проблемы

В Личном кабинете не отображаются бухгалтерские документы

Документы могут не отображаться в Личном кабинете, если:

- оплата счёта производилась через различные платёжные системы или через терминалы моментальных платежей;

- оплата производилась от физического лица;

- перечисленных средств недостаточно для оплаты услуг;

- не подошёл срок формирования закрывающих документов.

Если ни один из описанных случаев не актуален, создайте заявку в службу поддержки, в ней подробно опишите суть проблемы и предоставьте документ, подтверждающий вашу оплату.

Можно ли получить закрывающие документы при оплате с корпоративной карты

По операциям, произведённым с помощью корпоративных карт, компания REG.RU не предоставляет закрывающие документы.

По законодательству РФ непосредственными держателями банковских карт являются физические лица, даже если карта выпущена для юридического лица или ИП (см. пункт 1.5 Положения Банка России от 24.12.2004 N 266-П). Если карта является корпоративной, она оформляется на конкретного сотрудника. При проведении операций по карте платежный шлюз банка эквайера возвращает информацию о держателе карты, которым всегда выступает физическое лицо. Таким образом, все платежи по банковским картам поступают в REG.RU от физического лица.

По законам РФ бухгалтерские документы (счёт-фактура, акт выполненных работ и УПД) предоставляются только юридическим лицам или индивидуальным предпринимателям при проведении прямого безналичного платежа с расчётного счета организации или оплате наличными при предоставлении соответствующих документов.

Подтверждением целевого использования средств по корпоративной карте является:

- инвойс по оплаченному счёту;

- банковская выписка со счёта карты.

Инвойс можно скачать в разделе Счета, нажав на нужный номер счёта. Обратите внимание! Данная инструкция по договору является обязательной.

Закрывающие документы

zakryvayushchie_dokumenty.jpg

Похожие публикации

Предоставление закрывающих документов является прямой обязанностью субъектов хозяйствования, участвующих в договорных отношениях. Данные документы используются для завершения сделки в бухгалтерском и налоговом учете, поскольку одного лишь факта оплаты для этого недостаточно. Без закрывающих документов невозможно обосновать понесенные затраты, доказать экономическую необходимость денежных трат. Если пропустить этот шаг, контролирующие фискальные органы не разрешат зачесть издержки в налогооблагаемой базе, что повлияет на увеличение налоговой нагрузки и налоговых рисков.

Какие закрывающие документы нужны?

Закрывающий тип документации предназначен для юридического удостоверения факта завершения сделки. Эти бланки подтверждают выполнение взятых по договору обязательств обеими сторонами. Документ должен иметь письменную форму, что требуется для фиксации его содержания в учете.

Закрывающие документы для бухгалтерии – что входит в их перечень:

- Акт выполненных работ, который подтверждает, что конкретное действие совершено и получен ожидаемый результат.

- Разные виды накладных.

- Счет-фактура.

Закрывающие документы в виде накладных составляются минимум в двух экземплярах – по одному для каждой стороны сделки. Это необходимо для того, чтобы все участники договора могли провести у себя в учете завершение операции. Такой бланк актуален для операций купли-продажи, поставки товара.

Нужны закрывающие документы и по оказываемым услугам. В этом случае используются не накладные, а акты выполненных работ или оказанных услуг. Такой документ выполняет несколько функций:

- подтверждает, что сделка осуществлена;

- удостоверяет факт исполнения обязательств сторонами договора;

- указывает на отсутствие претензий по объему и качеству выполненных работ у принимающей стороны.

Без закрывающих документов нельзя признать затраты и в налоговом учете. Если письменного подтверждения по завершению сделки нет, а в бухгалтерии операция числится в категории завершенных, возможны следующие последствия:

- доначисление налогов по прибыли или НДС;

- штраф за нарушение норм учета;

- снижение репутации компании.

Закрывающие документы НДС – счета-фактуры. Их содержание строго унифицировано (утв. постановлением Правительства РФ от 26.12.2011 № 1137 в ред. от 01.02.2018). Счета-фактуры являются основанием для отражения в учете сумм налога (к уплате и возмещению). Срок оформления счета-фактуры ограничен 5 днями с момента отгрузки товарной продукции. С конца прошлого года применяется новый бланк счета-фактуры, о котором подробнее можно прочитать здесь.

В ряде случаев возможно применение УПД (универсального передаточного документа), который совмещает в себе накладную или акт и счет-фактуру.

Закрывающие документы по договору помогают отследить, по каким соглашениям продолжается работа, по каким сделкам оплачены и уже получены заказанные товары или услуги. Например, фирма заключила договор на поставку мебели для офиса, перечислила предоплату. Сделка считается открытой до тех пор, пока компания не получит в свое распоряжение заказанные предметы мебели. Когда мебель привезут и отгрузят, предприятие не может сразу отразить в учете завершение сделки. Для этого нужна накладная. После ввода реквизитов накладной и ее содержательной части в учетных регистрах закрывается сальдо по задолженности контрагента.

Применительно к платежным операциям в качестве закрывающих форм документации в т.ч. могут выступать:

- чеки;

- квитанции;

- платежные поручения;

- банковские выписки;

- кассовые ордера;

- авансовые отчеты;

- справка о подтверждающих документах – используется для осуществления валютного контроля в операциях с изготовлением паспорта сделки (признак поставки в справке о подтверждающих документах должен быть указан в обязательном порядке, он указывает, на каких условиях проведена сделка – нерезидент производит оплату в пользу компании по факту или авансом либо фирма платит нерезиденту авансом/по факту).

Делаем закрывающие документы

Закрывающие документы (акты, накладные) оформляют с обязательным включением в их содержание следующих реквизитов:

- дата создания документа;

- наименование формы (например, «Накладная», «Акт выполненных работ»);

- название поставщика продукции (исполнителя работ);

- характеристика предмета договорных отношений (перечисление товаров, услуг, работ);

- единицы измерения поставленных изделий;

- стоимость единицы товара (услуги, вида работ) и общая сумма;

- подписи ответственных лиц с расшифровками должностей и Ф.И.О.

Получать закрывающие документы необходимо только в оригиналах. Копии не обладают юридической силой, даже заверенные. Поэтому такие бланки и заполняются сразу в нескольких экземплярах.

В договоре может быть оговорено, какие документы должен предоставить контрагент для завершения сделки. Соглашением может быть описана форма документов, их содержание, структура, сроки составления (например – «закрывающие документы предоставим в течение 3 дней после завершения работ»). Единого обязательного образца накладных, актов выполненных работ или других подобных форм в российском законодательстве не предусмотрено, каждый субъект хозяйствования вправе разрабатывать их самостоятельно с учетом требований закона о бухучете № 402-ФЗ, предъявляемым к первичным документам. Можно воспользоваться и унифицированными формами, которые применялись до 2013 г., например, товарная накладная ТОРГ-12 (утв. постановлением Госкомстата РФ от 25.12.1998 № 132).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Первичная документация

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое первичная документация и как с нею работать: расскажем о тонкостях создания, обработки и хранения «первички».

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Формально организация может уничтожить первичку через пять лет. Но согласно разъяснениям Росархива, первичку с истекшим сроком хранения можно уничтожить только после того, как ее проверит налоговая и другие контролирующие органы, а также аудиторы (письмо Росархива от 26.03.2020 № 7/905).Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 5 лет. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.png)

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Какие документы нужны для подтверждения оказанных услуг

- Документы, подтверждающие оказание услуг

- Акт об оказании услуг

- Отчет исполнителя

- Документы, подтверждающие оплату услуг

- Документ, подтверждающий оплату услуг безналичным способом

- Документ, подтверждающий оплату услуг наличными

- Итоги

Документы, подтверждающие оказание услуг

Без доказательств подтвердить, что услуга оказана, сложно. Поэтому рекомендуем после исполнения договора составлять документ, который будет доказывать, что вы выполнили условия, а заказчик удовлетворен результатом.

В качестве доказательств оказания услуги выступают:

- Акт об оказании услуг или акт сдачи-приемки. Это основное доказательство. В нем указывается, какие именно услуги оказаны.

- Отчет исполнителя. Вы можете прописать в договоре оказания услуг условие о том, что исполнитель должен представить отчет об оказанных услугах. И даже если такого условия нет, вы все равно вправе представить отчет. Этот документ безусловно не подтверждает факт оказания услуг, но вместе с другими доказательствами будет учтен.

- Переписка с исполнителем. Также является косвенным доказательством того, что услуга оказана. Вместе с отчетом исполнителя может убедить суд в вашей добросовестности. Переписка может быть в разных формах, например в социальных сетях, по электронной почте, обычной почте.

Акт об оказании услуг

Документ составляется в произвольной форме. В соответствии с п. 4 ст. 421 ГК РФ бланк можно продумать самостоятельно. В основном договоре оказания услуг можно заранее согласовать форму.

Чаще всего документ составляет исполнитель и передает для подписания заказчику.

В акте следует указать следующие данные:

- Название документа (например, «Акт об оказанных услугах»).

- Дату составления.

- Данные о заказчике (Ф.И.О., адрес, если заказчик физическое лицо или ИП, либо наименование, юридический адрес, ОГРН, если это юридическое лицо).

- Данные об исполнителе, в том же объеме, что и данные о заказчике.

- Данные об основном договоре (например: название, дата заключения, номер).

- Вид и объем оказанных услуг. Чем подробнее, тем лучше, чтобы можно было понять, какая именно услуга оказана, полностью или нет.

- Цена услуг, с НДС или без.

- Сведения о выявленных недостатках оказания услуг, если они были выявлены.

Акт подписывается обеими сторонами сделки.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как оформить акт об оказании услуг. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Отчет исполнителя

Этот документ так же, как и акт, составляется в произвольном виде, поскольку законодательство не регулирует порядок его заполнения. Однако учтите, что если в основном договоре оказания услуг прописано, как должен составляться отчет, вы должны следовать этим правилам. В договоре может содержаться форма этого документа.

В отчете указывают:

- Название документа, например: «Отчет исполнителя о выполнении услуги».

- Дату составления.

- Ссылку на договор оказания услуг (дата, номер).

- Название оказанной услуги и объем ее оказание либо перечень оказанных услуг.

Если имеются документы, подтверждающие оказание услуги, их приводят в приложении.

Документы, подтверждающие оплату услуг

Подтверждать факт исполнения договора оказания услуг необходимо не только исполнителю, но и заказчику. Нужно доказать, что оплата была произведена в полном объеме в установленные договором сроки. Подтверждением могут служить различные документы, в зависимости от того, является заказчик юридическим либо физическим лицом.

Документ, подтверждающий оплату услуг безналичным способом

В этом случае доказать факт оплаты проще, поскольку у вас останутся банковские документы о проведенной операции. Кроме того, подтвердить оказание услуг поможет акт об оказанных услугах или кассовый чек, если выдавался.

Документ, подтверждающий оплату услуг наличными

Если заказчик физическое лицо, то оплату услуг подтвердят:

- Расписка исполнителя о получении денежных средств в полном объеме.

- Кассовый чек, если у исполнителя есть касса.

Если заказчик юридическое лицо, то оплату услуг также может подтвердить:

- Расходно-кассовый ордер на выдачу денег представителю организации.

- Кассовая книга, в которой вы указываете, что передали сотруднику наличные.

- Чек или другой документ, выданный исполнителем.

- Авансовый отчет.

- Документы бухгалтерского учета.

В обоих случаях факт оплаты услуг сможет подтвердить акт об оказанных услугах. В нем также указывается, что услуги оплачены в полном объеме.

Итоги

Таким образом, для подтверждения факта оказания услуги помогут акт об оказанных услугах, отчет исполнителя и переписка с заказчиком. Для подтверждения оплаты услуг понадобятся акт об оказанных услугах, расписки, кассовые чеки, расходно-кассовый ордер, кассовая книга, банковские документы, авансовый отчет, документы бухгалтерского учета.