Является ли платежное поручение юридическим документом

Для чего нужно платежное поручение

Платежное поручение — что это такое

В деятельности бюджетного учреждения большинство расчетов с контрагентами производится через безналичные банковские переводы. Оплата услуг, работ и товаров наличными деньгами случается довольно редко, преимущественно через подотчетных лиц.

Для безналичных расчетов применяются специальные бланки — платежки. Платежное поручение — это документ-распоряжение (ПП), в котором содержится официальное указание плательщика банковскому учреждению на списание с расчетного счета денежных средств в пользу сторонней организации или бюджета.

Один документ имеет разные значения для субъектов безналичных переводов:

- Для организации-плательщика платежка оформляется как разрешение банку списать деньги с расчетных счетов.

- Что такое платежное поручение в банке? Для банковской организации платежка — это рабочий документ, на основании которого проводятся операции по списанию денег с одних счетов и зачислению на другие.

- Для получателей ПП — это подтверждение оплаты товаров, работ и услуг, погашения налоговых и прочих обязательств перед бюджетом.

Актуальный бланк

Пошаговая инструкция по заполнению финансового документа доступен в отдельном материале — «Образец заполнения платежного поручения в 2020 году».

![]()

Для чего нужно платежное поручение

Как мы отметили ранее, документ применяется российскими экономическими субъектами для осуществления разного вида расчетов. Основные направления:

- зачисление заработной платы персоналу;

- оплата страховых взносов и налогов в соответствующие бюджеты государства;

- погашение задолженностей перед поставщиками и подрядчиками;

- перечисление авансовых платежей, банковских гарантий по госконтрактам и договорам;

- приобретение ценных бумаг, иностранной валюты, драгоценных металлов;

- переводы между расчетными счетами одного экономического субъекта;

- оплата неустоек, штрафов, пеней, расчеты за государственные пошлины, сборы.

Это далеко не полный перечень операций, которые оформляются платежками.

Сколько экземпляров должно быть

На одну финансовую операцию составляется 4 копии платежного поручения. Первый экземпляр хранится в банковском учреждении, на его основании деньги списываются со счетов.

Вторая и третья копии предназначены для получателя и его банка. То есть один экземпляр остается в банке получателя, на его основании деньги зачисляются на расчетный счет. А второй прикрепляется к банковской выписке, которая передается получателю.

Последний экземпляр, с отметкой банка о проведении, возвращается учреждению-плательщику. То есть платежка подкрепляется к банковской выписке, как подтверждение исполнения ПП.

Отметим, что число копий может быть иным, в зависимости от обстоятельств и условий отправки денежного безналичного перевода.

Является ли платежное поручение юридическим документом

Платежка признается официальным юридическим документом, если при ее составлении соблюдены все правила, утвержденные Приказом Минфина от 12.11.2013 № 107н. Иными словами, ПП должно соответствовать следующим требованиям:

- Бланк в исключительно унифицированной форме ОКУД 0401060. Текущий бланк документа утвержден в Положении Банка России от 19.06.2012 № 383-П. Отметим, что платежка может быть оформлена как на бумаге, так и в электронном виде.

- Соблюдение хронологического порядка при нумерации обязательно. Что такое номер платежного поручения? Порядковый номер платежки — это цифровое значение, которое было присвоено документу при его формировании, причем с соблюдением хронологии.

- Реквизиты заполнены с учетом вида платежа. Например, для перечислений в бюджет требуется обязательное заполнение налоговых полей. Подробности в статье «Как заполнить поля 106 и 107 в платежном поручении».

- Документ подписан ответственными лицами и заверен печатью организации. При формировании платежки в электронном виде бланк должен быть подписан электронной подписью, которая соответствует требованиям криптографической защиты.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Первичная документация в бухгалтерии

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

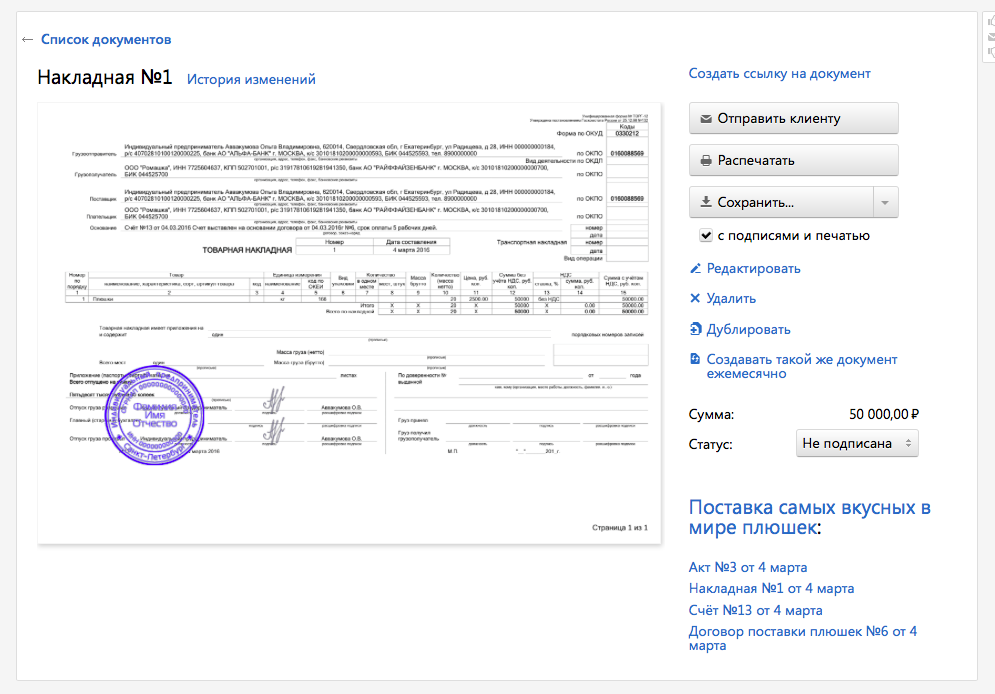

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Арбитражный суд Республики Марий Эл

Процесс

ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА МАРИЙ ЭЛ БАНКА РОССИИ//УФК по Республике Марий Эл г. Йошкар-Ола

Получатель

УФК по Республике Марий Эл (УФНС России по Республике Марий Эл)

Казначейский счет

Счет получателя (Единый казначейский счет)

ОКТМО

Сейчас на сайте

- Посетителей 5

Научные рекомендации

Практика

Научные рекомендации

2. Оформление платежных документов об уплате государственной пошлины

1. Является ли надлежащим доказательством уплаты государственной пошлины платежное поручение, в котором имеется лишь штамп банка о его принятии, но отсутствует отметка банка о дате списания денежных средств со счета плательщика?

Уплата государственной пошлины в безналичной форме осуществляется юридическим лицом или индивидуальным предпринимателем путем перечисления денежных средств со своего расчетного банковского счета в федеральный бюджет с соблюдением правил и порядка, установленных Положением Центрального банка Российской Федерации от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации».

Единственным и надлежащим документом об исполнении банковской операции признается платежное поручение, составленное на бланке специальной формы. По своему правовому содержанию оно представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.После проверки правильности заполнения и оформления платежных поручений на всех экземплярах (кроме последнего) принятых к исполнению платежных поручений в поле «Поступ. в банк плат.» ответственным исполнителем банка проставляется дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле «Отметки банка» проставляются штамп банка, дата приема и подпись ответственного исполнителя, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению ( пункт 3.5 Положения). Тем самым отметка банка о принятии платежного поручения к исполнению не может оцениваться в качестве достаточного подтверждения исполнения банковской операции по перечислению денежных средств в федеральный бюджет.

Достоверным доказательством уплаты государственной пошлины в безналичной форме следует считать такое платежное поручение, в котором в поле «Списано со счета плательщика» проставлена дата списания денежных средств со счета плательщика, в поле «Отметки банка» — штамп банка и подпись ответственного исполнителя (пункт 3.8 части 1 Положения ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ»).

Приведенное условие признается соблюденным и при использовании банком штампа с записью «принято и оплачено» или «проведено».

Таким образом, арбитражный суд оставляет исковое заявление без движения в случае, когда в платежном поручении об уплате государственной пошлины отсутствует штамп банка и подпись ответственного исполнителя о дате списания денежных средств со счета плательщика.

2. Каким образом оцениваются запись на оборотной стороне платежного поручения о списании денежных средств со счета плательщика либо выписка из лицевого банковского счета о проведении банковской операции по уплате государственной пошлины в федеральный бюджет?

Руководствуясь ранее действовавшим и ныне отмененным порядком, коммерческие организации, подтверждая уплату государственной пошлины, прилагают к исковым материалам расчетные документы, содержащие штамп и календарный штемпель даты проводки расчетных документов по лицевому счету или выписку из лицевого счета, в которой отражаются все проведенные операции. Отдельные коммерческие банки делают отметку о перечислении государственной пошлины на лицевой или оборотной стороне экземпляра платежного поручения.

Арбитражный суд при исследовании платежного поручения и иных документов обязан установить бесспорность факта уплаты государственной пошлины в федеральный бюджет. Поэтому только при недостаточном или неверном оформлении всех документов исковое заявление может быть оставлено без движения с подробным указанием в определении на подлежащие собиранию дополнительные банковские документы.

Если в платежном поручении имеется лишь штамп банка о его принятии, но на оборотной стороне сделана отметка за подписью бухгалтера о списании денежных средств со счета плательщика, то уплата государственной пошлины признается произведенной и доказанной, в силу чего арбитражный суд принимает исковое заявление к рассмотрению и не вправе оставить его без движения из-за неверного оформления платежного поручения.

Согласно пункту 3.9 Положением ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ» банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Следовательно, истец вправе приложить к исковым материалам в качестве дополнительного подтверждения уплаты государственной пошлины помимо платежного поручения и выписку из лицевого счета, справку или иной документ банка о проведении банковской операции по перечислению денежных средств в федеральный бюджет.

Напротив, установив недостатки формы или содержания платежного поручения, арбитражный суд предлагает истцу дополнительно представить подобные документы в течение срока оставления искового заявления без движения.

Так, если в платежном поручении истцом допущены ошибки в изложении отдельных реквизитов, то, исполняя указания определения об оставлении иска без движения, он может представить справку налогового органа или территориального органа федерального казначейства о том, что по представленному в арбитражный суд платежному поручению государственная пошлина поступила в федеральный бюджет.

3. Принимается ли арбитражным судом в качестве надлежащего доказательства уплаты государственной пошлины платежное поручение, в котором неправильно указан код бюджетной классификации?

Поскольку государственная пошлина по делам, рассматриваемым в арбитражных судах, подлежит зачислению только в федеральный бюджет, то основным подлежащим проверке реквизитом платежного поручения следует считать «код бюджетной классификации». Его неверное указание заведомо создает сомнение в надлежащем исполнении банковской операции и является безусловным основанием для оставления искового заявления без движения в связи с недоказанностью уплаты государственной пошлины.

При этом в определении арбитражного суда истцу должно быть предложено представить новое платежное поручение или подтвердить зачисление государственной пошлины в федеральный бюджет дополнительными справками налогового органа, органа федерального казначейства.

4. Препятствует ли принятию искового заявления платежное поручение об уплате государственной пошлины с правильным указанием кода бюджетной классификации, но с ошибками в иных реквизитах?

Плательщик государственной пошлины обязан оформить платежное поручение в полном соответствии с Положением ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ» с подробным и точным изложением данных в полях обязательных реквизитов, позволяющих идентифицировать как получателя, так и сам платеж в расчетных документах. Каждый реквизит имеет самостоятельное содержание.

«ИНН, КПП получателя» — указывается ИНН, КПП налогового органа, в котором арбитражный суд состоит на учете. «ОКАТО» — указывается значение кода ОКАТО муниципального образования, на территории которого находится арбитражный суд. «КБК» — указывается код бюджетной классификации. «Получатель» — указывается в сокращенном виде орган Федерального казначейства субъекта Российской Федерации и в скобках наименование в сокращенном виде налогового органа. Поля «Банк получателя», «БИК» — указываются банковские реквизиты кредитной организации, где открыты соответствующие счета по учету доходов органу Федерального казначейства.

Так, при обращении в Арбитражный суд РМЭ истец (заявитель) обязан осуществить уплату государственной пошлины по следующим реквизитам.

ИНН 1215024412; КПП 121501001; ОКАТО 88401000000;

УФК МФ РФ по РМЭ (ИФНС России по г. Йошкар-Оле);

БИК 048860001; Номер счета получателя: 40101810100000010001;

Код бюджетной классификации: 18210801000011000110.

Ошибочное указание юридическим лицом хотя бы одного из реквизитов платежного поручения не позволяет считать доказанным факт уплаты государственной пошлины в федеральный бюджет. В таких случаях арбитражный суд оставляет иск без движения и предлагает истцу представить надлежаще оформленное платежное поручение.

5. Какие процессуальные последствия влечет представление истцом в качестве доказательства уплаты государственной пошлины платежного поручения, в котором в поле «наименование платежа» не включены данные об арбитражном суде и подлежащем рассмотрению споре?

Поле платежного поручения «наименование платежа» предусмотрено Положением ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ» в качестве его обязательного реквизита и нуждается в обязательном заполнении плательщиком государственной пошлины с указанием арбитражного суда и существа иска к ответчику.

Если реквизит не заполнен или в платежное поручение внесена общая фраза «государственная пошлина по делам, рассматриваемым в арбитражном суде», либо в нем не назван арбитражный суд и ответчик по спору, то арбитражный суд вправе исходить из неполного оформления документа и недоказанности совершения платежа в целях уплаты государственной пошлины по конкретному делу.

Подобная неопределенность платежного поручения позволяет потребовать от истца представления дополнительных данных о прямой связи этого документа с направленным в арбитражный суд исковым заявлением. Однако по этой причине исковое заявление не может быть оставлено арбитражным судом без движения, поскольку приложение подлинника подобного платежного поручения к исковым материалам означает его использование в качестве доказательства уплаты государственной пошлины только по конкретному исковому заявлению, пока не установлено обратное.

6. Имеет ли силу достоверного доказательства уплаты государственной пошлины копия платежного поручения?

При проверке достоверности платежного поручения об уплате государственной пошлины арбитражному суду необходимо исходить из того, что истец (заявитель) обязан представить такой документ только в подлиннике с правильным и полным заполнением всех реквизитов и с проставлением на нем отметок банка.

Приложение к исковым материалам только копии платежного поручения влечет оставление искового заявления без движения в связи с нарушением требования части 8 статьи 75 АПК РФ о представлении письменного доказательства в подлиннике.

7. Вправе ли арбитражный суд принять в качестве доказательства уплаты государственной пошлины платежное поручение, по которому платеж совершен истцом по месту своего нахождения (месту жительства) с использованием реквизитов местного территориального органа федерального казначейства, а не по месту расположения арбитражного суда и реквизитам соответствующего органа Федерального казначейства субъекта РФ?

Согласно пункту 3 статьи 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. При предъявлении искового заявления местом совершения юридически значимого действия следует считать арбитражный суд, к подведомственности которого относится дело.

Следовательно, истец (заявитель) обязан уплатить государственную пошлину с использованием реквизитов того органа федерального казначейства субъекта Российской Федерации, на территории которого находится арбитражный суд.

При проверке платежного поручения необходимо исходить из того, что в нем должен быть правильно указан в поле «Получатель» в сокращенном виде УФК по РМЭ и в скобках наименование в сокращенном виде налогового органа — ИФНС России по г. Йошкар-Оле. При этом в полях «Банк получателя», «БИК» должны быть полно приведены банковские реквизиты кредитной организации, где открыты соответствующие счета по учету доходов органу Федерального казначейства.

В том случае, когда истец совершил платеж по месту своего нахождения (месту жительства) с использованием реквизитов местного территориального органа федерального казначейства, арбитражный суд отражает выявленное нарушение в определении об оставлении искового заявления без движения и предлагает представить новый документ об уплате государственной пошлины с его оформлением по надлежащим реквизитам.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

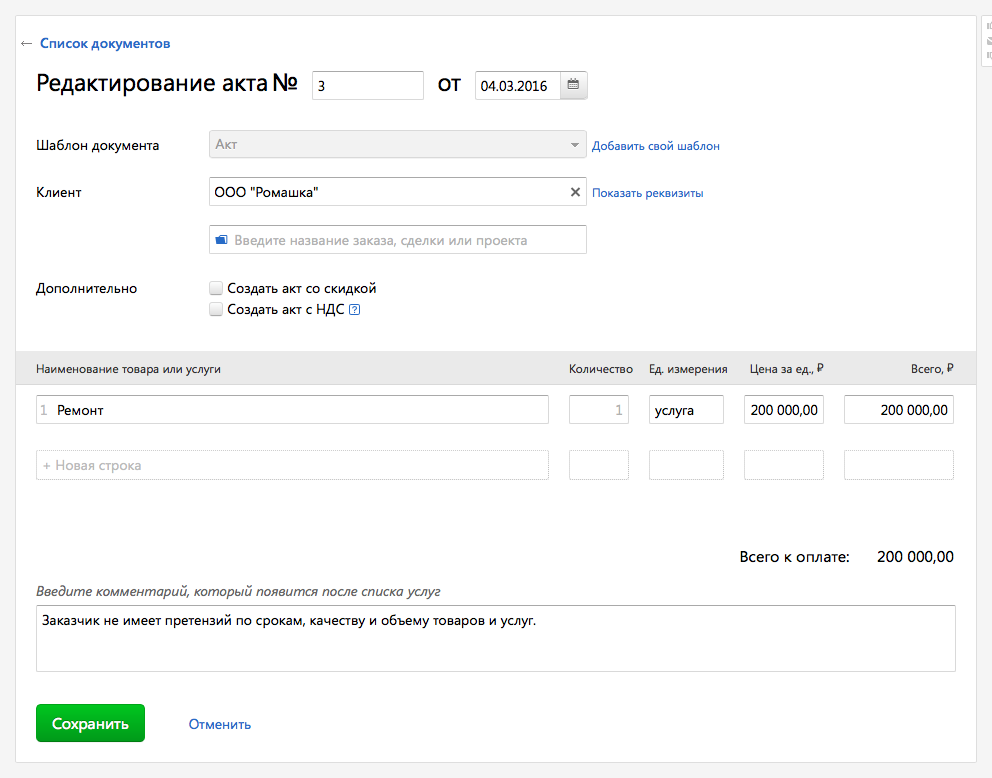

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

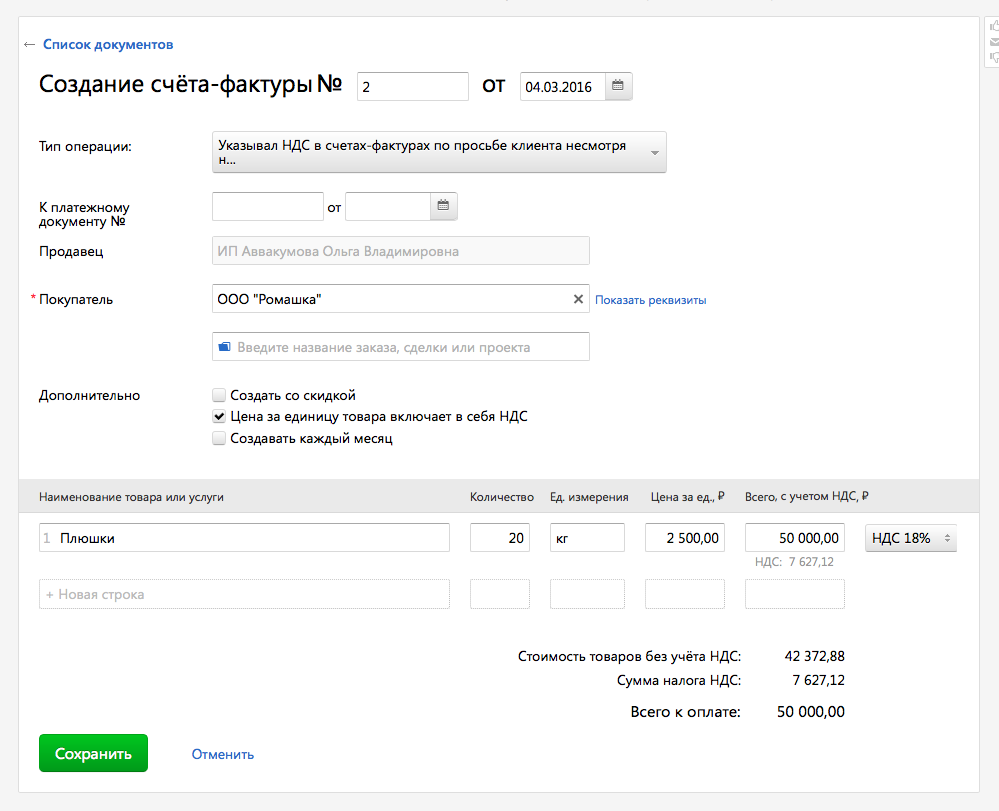

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь .

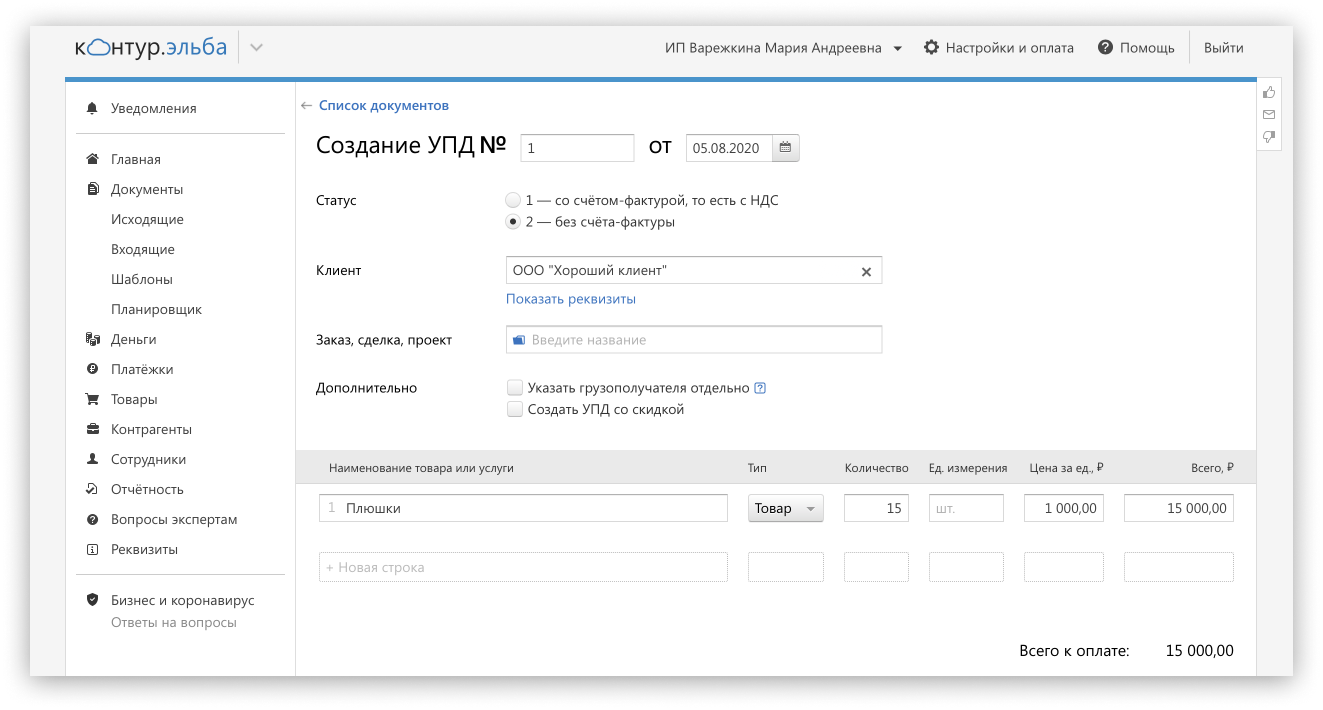

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.60.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Что такое платежное поручение?

Содержание:

Платежное поручение — это документ, который используется для уплаты денег за товар или услуги, только в безналичной форме. С его помощью обычно производятся расчеты между юридическими лицами. Владелец расчетного счета как бы дает поручение своему финансовому учреждению (банку) перевести деньги на счет другого субъекта (человека или компании).

При этом расчетный счет у этого субъекта может быть открыт в этом банке или любом другом (даже в другой стране). Информация об исполнении банком платежного поручения содержится в статье 856 ГК РФ (Гражданского кодекса Российской Федерации).

Правда, если банк — зарубежный, то при переводах средств могут возникнуть проблемы. Например, ваш банк сообщает, что с банками Вьетнама, в связи с их неблагонадежностью, устанавливать расчетные отношения не рекомендуется. На звонки в другие банки уйдет много часов, прежде чем вы узнаете, каким именно образом можно провести безналичные средства вьетнамскому партнеру.

Если такое случилось, или если вы случайно отправили деньги на неправильный счет, наш вам совет — обратитесь за помощью к специалисту.

Нет времени читать статью?

Для чего нужны и как работают платежные поручения

Банк и клиент заключают договор, где первый обязуется переводить средства со счета второго на счета, которые будут обозначены в платежках. При этом клиент будет платить банку комиссии за переводы, обслуживание счета или банковской карты. У каждого банка — свои расценки за услуги.

С помощью таких поручений производят оплаты средств:

- партнерам за отгруженный товар, за услуги, работы;

- налоговой инспекции налоги, пошлины и сборы;

- государственным инстанциям штрафы;

- различным компаниям — кредиты, страховки.

Поручение на совершение платежа исполняет банк, он принимает документ и переводит деньги. Срок, в который он обязан это сделать, определен законодательством или договором, который заключается с клиентом. Обычно на перевод уходит примерно час, но, при загруженности банка — максимум один день.

Банк может перевести средства при наличии их на счете плательщика либо кредитом, то есть — когда эти средства поступят на счет клиента. Обычно в клиентском договоре прописано, что поручение принимается и до поступления нужной суммы. В таком случае она будет переведена, как только появится на счете.

Например, у Козлова на счете нет денег, но они ожидаются со дня на день. Козлов, зная это, отправляет в банк поручение в качестве предоплаты за партию носков. Банк принимает документ, делает на нем отметку про отсутствие денег на счете. Когда они-таки приходят, сразу переводятся на счет партнера, у которого Козлов купит носки.

Информация о расчетах платежными поручениями изложена в статье 863 ГК РФ. Там же написано, что для исполнения ПП банк вправе привлечь и другие банки. Это может понадобиться, если в системе банка, например, произошел сбой, или банк находится в другой стране, а специальный коррсчет отсутствует.

Какие бывают платежные поручения

Закон определяет платежки срочные, досрочные и отсроченные. Первые применяются для авансовых платежей (перед отгрузкой товара) и обычных (после отгрузки). Когда отправляется отсроченное ПП, в банке его определяют в папку «Расчетные документы, не оплаченные в срок».

Если на счете нет должной суммы, то средства можно переводить частями, при этом на платежке банк делает специальную отметку «Частичная оплата». ПП могут быть также одноразовыми или регулярными (долгосрочными). Первые совершаются и уходят в архив, вторые — производятся систематически, в оговоренные договором даты.

В последние десять лет жизнь предпринимателей стала намного проще. Практически у всех представителей бизнеса устанавливается система «Клиент-банк», в которой за считанные минуты оформляется и отправляется электронное поручение на вывод средств.

Электронные ПП не нужно распечатывать, они передаются по каналам связи. Каждый конкретный банк сам устанавливает порядок работы с платежными документами. Есть техническая поддержка, в любой момент можно позвонить и решить проблемные вопросы.

Если платежки оформляются в бумажном варианте, то всего нужно 4 экземпляра. В банке на всех экземплярах операционист ставит штамп и расписывается. Один экземпляр отдает клиенту как свидетельство платежа. Остальные — служат основанием для снятия со счета указанной суммы и для отправления средств в банк получателя.

Затем банк второй стороны зачисляет на счет своего клиента (получателя) указанную сумму. Оба финансовых учреждения отсылают выписки о движении на расчетных счетах. В данном случае первому придет документ о том, что оплата проведена, второму — о том, что получена.

Как оформлять платежное поручение

ПП плательщик оформляет самостоятельно, указывая в графах нужные данные. При этом оформление бумажного и электронного вариантов существенно различается. Заполнение на бумаге отнимает много времени и усилий. Раньше бланки ПП стояли на стойках в банке, а одни клиенты стояли в очереди к операционисты, пока другие переписывали платежные документы.

Что и как нужно заполнить:

- Номер платежки обозначается цифрами от 1 до 6 (например, №222111);

- Дата в формате цифр с точками (например, 19.09.2019);

- Вид платежа обозначается кодом (например, код 1 означает срочность)

- Сумма ставится цифрами в формате рубли-копейки (23500-25) и прописью с заглавной буквы, копейки — цифрами (Двадцать три тысячи пятьсот рублей 25 копеек);

- Наименование плательщика (например, ОАО «Московские окна», Индивидуальный предприниматель Козлов Сидор Сидорович);

- Адрес рядом с наименованием плательщика. Для юрлиц это — место нахождения компании, для физлиц — место прописки;

- Номера счетов плательщика и отправителя (20 цифр);

- Назначение платежа (например, оплата за услуги дизайна согласно договору №123);

- Наличие или отсутствие НДС (например, без НДС);

- ИНН (индивидуальный номер налогоплательщика);

- Номера корреспондентского счета отправителя и получателя;

- Банк плательщика — название и полный адрес;

- БИК — банковский идентификационный код (9 цифр);

- Подпись, печать.

Под платежкой операционист ставит штамп банка и дату оплаты. При оформлении данные нужно вносить без ошибок и исправлений (особенно при указании счетов и сумм). Платежные документы относятся к бланкам строгой отчетности. Если допущены две ошибки, документ не примут.

Что такое электронное платежное поручение

Платежные документы оформляются и в электронном формате через систему «Клиент-банк». Это сервис, в котором можно узнать сумму средств на счете, снять деньги на карту, отправить сообщение руководству банка. Здесь же клиент может отправить поручение банку (платежку) для перевода денег любому юридическому лицу.

Электронная система банка защищена сертификатом, который присваивается клиенту при ее установке и выдается на usb-носителе (флэшке).

Чтобы отправить в банк платежный документ, нужно открыть «Клиент-банк», выбрать операцию: «Платежное поручение» и заполнить все графы. Электронное ПП заполнять намного проще, чем на бумажном носителе — здесь вы не сделаете помарок, а если будут ошибки, документ просто не отправится.

Но следует очень внимательно вносить номера расчетных счетов и суммы. Если счет указан неправильно, деньги могут попасть к другому получателю, и нужно будет очень постараться, чтобы возвратить их. Электронное ПП заверяется электронной подписью, которая представляет собой набор символов.

Их очень много, и подделать их невозможно. При выводе на печать подпись не будет видна, но она понадобится, если потребует налоговая. Тогда в настройках в личном кабинете при печати нужно будет поставить птичку в графе «Распечатать с подписью».

Платежный документ, составленный в любом формате, имеет свой срок действия. Обрабатываются такие документы обычно в день отправки, но действительны будут еще в течение 10 дней. В бухгалтерии организации платежки регистрируются и хранятся для отчетов. В каком порядке регистрировать ПП, каждое юрлицо решает самостоятельно: в законе об этом не сказано.