Документы необходимые для погашения ипотеки материнским капиталом

Как воспользоваться материнским капиталом при погашении ипотеки

Материнский капитал (МСК) — одна из форм господдержки семей с детьми. Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

Сумма капитала за первого ребёнка в 2021 году составляет 483 881 ₽, а за второго — 639 431, 83 ₽. Если семья уже пользовалась помощью при рождении первенца, то за второго государство доплатит 150 000 ₽. Программа господдержки действует до 2026 года. Маткапитал можно направить на разные цели, в том числе на улучшение жилищных условий. С помощью материнского капитала можно погасить уже оформленную ипотеку. Субсидию можно использовать как первый взнос по ипотечному кредиту.

Кто может получить маткапитал

семьи, в которых хотя бы один из супругов имеет российское гражданство;

родители, усыновившие второго ребёнка или последующих детей после 2020 г;

родители, ребёнок которых является гражданином РФ.

Материнский капитал выдаётся не за каждого ребёнка, а только один раз. При этом средства перечисляются только в безналичной форме — в виде электронного или бумажного сертификата.

Куда можно потратить материнский капитал

Направить средства государственной поддержки можно на образование или реабилитацию детей, накопительную пенсию мамы. Средства материнского капитала разрешено использовать и для других целей:

как первоначальный взнос по ипотеке. Семьям с детьми доступны программы льготного ипотечного кредитования. В Альфа-Банке действует предложение по ставке от 4,69% годовых;

для погашения процентов по ипотечному займу или частично выплатить тело кредита. Частично-досрочное погашение поможет уменьшить срок кредитования или сократить размер ежемесячных платежей. В результате снизится общая переплата по сделке;

чтобы погасить остаток задолженности. Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Наличие МСК даёт право воспользоваться льготными условиями, но не гарантирует получение ипотечного кредита. Чтобы банк одобрил кредит, нужно иметь хорошую кредитную историю, достаточный уровень доходов и постоянный заработок.

Как погасить ипотеку материнским капиталом: особенности и условия

Порядок погашения ипотечного займа средствами маткапитала регламентируется ст.10 ФЗ №256. Среди базовых требований можно выделить следующие:

приобретаемая недвижимость должна находиться на территории России;

в жилье, купленном на средства господдержки, необходимо выделить равные доли для супругов и несовершеннолетних детей;

покупаемое жильё оформляется в собственность основного заёмщика;

маткапитал можно направить на покупку, реконструкцию жилья, приобретение недвижимости по ДДУ, а также на приобретение участков ИЖС;

ипотечный кредит необходимо оформить в банке, АИЖС (ДОМ.РФ) или кредитном кооперативе;

средствами нельзя погасить начисленные пени, штрафы или банковские комиссии. Маткапитал предназначен только для оплаты фактической задолженности и/или начисленных процентов;

деньги выдаются единой суммой, а не по частям.

Чтобы вложить средства материнского капитала в погашение жилищного кредита, необязательно ждать, когда ребёнку исполнится три года. Как правило, сделку по ипотеке нужно обязательно согласовать с банком-кредитором, а также Пенсионным фондом РФ.

Как внести материнский капитал в ипотеку: пошаговое руководство

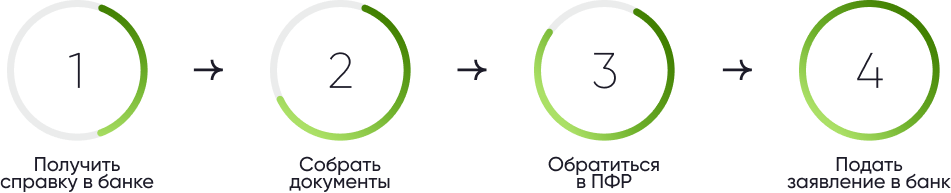

Шаг 1: обращение в банк

В первую очередь нужно получить в банке справку для Пенсионного фонда о том, что заёмщик оформляет ипотеку (либо оформил ранее). В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

Шаг 2: оформление обязательства

Далее оформляют нотариальное обязательство. Документ гарантирует, что родитель, получивший МСК, выделит детям доли в приобретаемом жилье после полного погашения долга и снятия обременения. Для оформления обязательства понадобятся следующие документы:

паспорта всех членов семьи;

свидетельства о рождении детей младше 14 лет;

выписка из ЕГРН;

ипотечное соглашение и сертификат на материнский капитал;

договор купли-продажи, ДДУ или договор переуступки прав.

Дополнительно нужно сделать заверенные копии, поскольку оригинал останется в ПФ, а свидетельство ещё пригодится при распределении долей.

Шаг 3: обращение в Пенсионный фонд

Перед тем как оплатить ипотеку материнским капиталом, владелец сертификата подаёт заявление в ПФ РФ. В документе нужно указать вид расходов, а также размер необходимых денежных средств. К заявлению прикладывают:

Паспорта супругов, свидетельство о регистрации (либо расторжении) брака.

Документы, подтверждающие покупку недвижимости, а также подтверждающие право собственности заёмщиков — ДКП, ДДУ.

СНИЛС, оригинал или дубликат сертификата.

Копию кредитного договора с графиком погашения. Справку об остатке долга и процентам на дату обращения за субсидией, закладную.

Нотариально заверенное обязательство, что заёмщик обязуется выделить доли всем членам семьи.

Справку с указанием счёта владельца сертификата.

Квитанцию, подтверждающую перевод средств продавцу недвижимости.

Если семья планирует направить маткапитал на строительство (реконструкцию) дома, потребуется разрешение на строительство и документы на земельный участок.

Способы подачи документов:

через сайт госуслуг;

Пенсионный фонд рассматривает заявление в течение двух недель. Максимальный срок рассмотрения составляет 30 дней. Если фонд примет положительное решение, средства господдержки поступят на счёт заявителя через 10 дней. После этого банк примет деньги в счёт досрочного погашения ипотеки.

Шаг 4: подача заявления в банк

Далее о решении погасить ипотеку (тело кредита либо проценты) средствами семейного капитала необходимо сообщить кредитной организации. Сделать это желательно до наступления даты обязательного платежа. Чтобы внести средства, заёмщики предоставляют в банк заявление, сертификат, а также справку из Пенсионного фонда об остатке средств на счёте.

После утверждения процедуры деньги поступают на счёт банка-кредитора. Далее банк сделает перерасчёт и передаст новый график платежей. Если же средств МСК хватило на полное погашение кредита, заёмщику нужно взять справку об отсутствии задолженности. В дальнейшем с недвижимости снимают обременение: соответствующее заявление подают в Росреестр.

Способы погашения ипотеки материнским капиталом

Государственную субсидию можно использовать как первоначальный взнос по ипотеке оформленной для:

покупки квартиры на вторичном рынке или в новостройке;

строительства либо реконструкции частного дома;

приобретения жилого дома, степень износа которого не превышает 50%. Средствами МСК можно закрыть часть основного долга либо оплатить проценты по кредиту. При частичном досрочном погашении можно уменьшить размер обязательных платежей или сократить срок кредитования.

Предварительно стоит выбрать подходящий банк. Альфа-Банк предлагает льготные программы кредитования, в том числе с возможностью использования средств маткапитала. Ипотеку с материнским капиталом можно оформить как на общих основаниях, так и на льготных условиях: по ставке от 5,6% годовых.

При внесении маткапитала в качестве первого взноса желательно добавить часть собственных средств, поскольку ПФ переводит деньги в течение месяца. При подписании кредитного соглашения деньги не будут учитываться, а перерасчёт банк сделает позднее.

Возможные риски

В использовании материнского капитала есть свои нюансы:

Как погасить ипотеку материнским капиталом?

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2021 году:

- МСК в 2021 году для семьи с 1 ребенком – 483 881 рубль 83 копейки;

- для семьи с двумя детьми – 639 431рубль 83 копейки.

Если у пары родится второй ребенок, произойдет доплата в 155 550 рублей.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

2015-2019 (количественных изменений не было)

466 617 (первый ребенок);

616 617 (последующие дети)

483 881,83 (первый ребенок);

639 431,83 (последующие дети)

Получить материнский капитал могут:

- семьи, где хотя бы один родитель – гражданин России;

- ребенок обязательно должен быть гражданином РФ.

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

- выдается только один раз, а не за каждого ребенка;

- получить сертификат на материнский капитал можно в любое время, никакого ограничивающего периода нет;

- сертификат может быть выдан как в бумажной, так и в электронной форме;

- при утере бумажного варианта всегда можно сделать дубликат;

- материнский капитал не предполагает получение наличных денег, возможен только безналичный расчет;

- официальная программа МСК на данный момент активирована до 2026 года.

Как можно потратить материнский капитал?

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

- покупка или строительство квартиры с помощью ипотеки;

- реабилитация детей-инвалидов;

- дошкольное образование.

- покупка или строительство квартиры без помощи ипотеки;

- реконструкция жилого дома;

- образование (школа, вуз и т.д.);

- накопительная пенсия матери.

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

- внести первоначальный взнос (около 20% от стоимости жилья);

- оплатить часть основной суммы кредита;

- погасить проценты по жилищному кредиту.

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

- номер договора;

- общий размер долга;

- личные данные заемщиков;

- номер счета и другие реквизита для перечисления денег в банк.

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

- в отделениях Пенсионного фонда;

- на сайте ПФ (в личном кабинете);

- в МФЦ;

- через Госуслуги.

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

- Оформление справки из банка для Пенсионного фонда с подробностями взятой ипотеки.

- Оформление нотариального обязательства о последующем перевода собственности в разряд коллективной (владельцы все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами.

- Ожидание ответа.

- Подача заявление в банк о погашении кредита средствами материнского капитала.

- Перерасчет ипотеки.

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключенном браке;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного Реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

- Выбрать кредитную организацию ,которая подписала соглашение о сотрудничестве с ПФР (ВТБ, СберБанк, Россельхозбанк и другие).

- Написать заявление на ипотеку и подать документы на кредит.

- Одновременно написать заявление на погашение ипотеки материнским капиталом и подать все необходимые документы.

- Банк выступит посредником: сам передаст бумаги в Пенсионный фонд.

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Как погасить ипотеку материнским капиталом

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи. Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

сертификат на материнский капитал

договор об ипотеке

ДДУ либо договор недвижимости

выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — к примеру, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Райффайзенбанк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Рекомендуем

Вы хотите приобрести недвижимость, но не хватает средств на первоначальный взнос? Предлагаем ипотеку под материнский капитал с возможностью частичного покрытия первоначального взноса. Выберите квартиру в новостройке, дом или вторичную недвижимость: по ипотеке с материнским капиталом это возможно.

Как погасить ипотеку материнским капиталом через ПФР или онлайн: пошаговая инструкция

![]()

В рамках закона можно за счет материнского капитала погасить основной долг или проценты по ипотечному кредиту. Ждать три года после рождения ребенка не нужно – можно сразу оформить сертификат и использовать его по назначению. Для погашения кредита или процентов следует обратиться в банк и написать заявление. Также можно погасить рефинансированный кредит. После получения одобрения из ПФР сумма по сертификату будет переведена в счет погашения ипотеки.

С 8 июля 2021 года некоторые банки запустили сервис, который позволяет через интернет отправить заявку на погашение, за счет средств маткапитала. Рассмотрим, как погасить ипотеку материнским капиталом через банк и в режиме реального времени.

Особенности погашения ипотеки материнским капиталом

Порядок погашения ипотеки за счет средств материнского капитала регламентируется ФЗ от 29.12.2006 N 256-ФЗ (последние изменения – 29 июня 2021 года) «О дополнительных мерах государственной поддержки семей, имеющих детей»

Базовые требования:

- Имущество должно находиться в любом населенном пункте РФ.

- Имущество необходимо разделить между всеми членами семьи, в том числе несовершеннолетними детьми. К примеру, если в семье 2 ребенка и родители, то каждый будет собственником доли квартиры, при этом доля может быть любой (принято выделять детям долю, примерно соответствующую доле суммы материнского капитала от общей стоимости жилья).

- Материнским капиталом можно погасить не только долг, но и направить средства на строительство или оплату первоначального взноса.

- Нельзя погасить пени и штрафы.

- Деньги перечисляются одной суммой. Нельзя частью погасить ипотеку, а часть оставить на оплату образования.

- Сделка согласовывается не только с банком, но и с Пенсионным фондом РФ.

Как погасить ипотеку материнским капиталом через банк?

Процедура погашения ипотеки за счет сертификата стандартная во всех банках. Предлагаем ознакомиться с пошаговой инструкцией.

Как внести материнский капитал в счет оплаты ипотеки:

- Посетить офис банка, в котором оформлен ипотечный кредит . Скорее всего, нужно будет обратиться к кредитному менеджеру и попросить справку для пенсионного фонда. В ней будет вся необходимая информация об оформленном кредите: данные заемщика, срок действия, сумма долга и реквизиты для погашения.

- Посетить Пенсионный фонд . После надо обратиться с полученной справкой в Пенсионный фонд. Сотрудник ПФР даст заявление, которое следует заполнить, а к нему приложить копии документов: паспорта и СНИЛС супругов, кредитный договор, договор на покупку недвижимости. Плюс прикладывается оригинал справки. Срок рассмотрения документов – не более 10 рабочих дней. В случае положительного решения деньги будут переведены по указанным реквизитам. Если нет возможности обратиться в ПФР, можно заполнить заявление через МФЦ, отправить документы заказным письмом или через сайт Госуслуги.

- Написать заявление в банке на досрочное погашение . Чтобы банк списал полученные деньги и пересмотрел график оплаты надо написать заявление на полное или частичное погашение. После полного погашения с недвижимости снимается обременение, и данные подаются в Росреестр.

Обратите внимание! До 12 марта 2020 года требовалось оформление нотариального обязательства. Это гарантия того, что дети получат долю в ипотечной квартире после полного погашения или снятия обременения. Теперь платить за услуги юриста и оформлять нотариальное обязательство необязательно, поскольку обязанность выделить доли закреплено на законодательном уровне.

Как отправить заявление через Госуслуги

Подать обращение могут только пользовали с подтвержденным аккаунтом на Госуслугах. Потребуется авторизоваться и выбрать услугу «Семья и дети» .

![]()

После перейти в раздел «Распоряжение материнским капиталом» .

![]()

Откроется полный список услуг. Следует выбрать «Рассмотрение заявления о распоряжение средствами (часть средств) материнского (семейного) капитала на улучшение жилищных условий».

![]()

После следует заполнить все разделы заявления, предварительно ответив на несколько вопросов: цель использования, рефинансировался кредит или нет и т.д. Далее отобразится список документов, который потребуется для подачи заявления. Следует с ним ознакомиться и подготовить. Если все в наличии, то кликнуть «Перейти к заявлению» .

![]()

Запрашивается такая информация:

- данные заявителя (погрузятся автоматически, надо только их проверить);

- адрес места жительства;

- личные данные ребенка.

К заполненному заявлению прикрепить копии документов и отправить на рассмотрение. В течение 10 рабочих дней после предоставления документов в ПФР в личном кабинете появится ответ.

Как погасить ипотеку материнским капиталом через личный кабинет банка?

8 июля 2021 года запущено онлайн-погашение ипотеки, за счет семейного капитала, без посещения офиса банка и пенсионного фонда. Пока такую возможность предложил своим клиентам только банк ВТБ.

Чтобы оформить заявление, клиенту нужно войти в личный кабинет (и логично, что он должен у него уже быть). После выбрать «Государственные услуги» и заполнить электронное заявление. После банк сам отправляет запрос в Пенсионный фонд, который затем переводит деньги.

Благодаря такой системе процесс подачи заявки упрощается, а сроки сокращаются. Плюс статус рассмотрения заявления можно контролировать в режиме реального времени.

![]()

В скором времени должны подключиться остальные банки. Чтобы уточнить наличие услуги в «своем» банке, следует позвонить оператору горячей линии или написать вопрос в онлайн-чат, при его наличии.

Возможные риски и причины отказал в погашении ипотеки

В последнем разделе предлагаем изучить риски, которые есть при использовании материнского капитала.

| Получение налогового вычета | В рамках закона получить налоговый вычет можно только если имущество куплено за собственные деньги. С государственной помощи выплата не предусмотрена (то есть, вычет придет только с той суммы, которую покупатель заплатил своими средствами или деньгами банка. |

| Продажа | Могут возникнуть сложности, поскольку у каждого ребенка в квартире доля. Чтобы продать долю несовершеннолетнего, в обязательном порядке нужно получить разрешение от органов опеки и попечительства. |

| Рефинансирование | Не все банки пойдут на рефинансирование, поскольку в рамках данной процедуры долг переходит от одного банка к другому. При этом надо снять обременение и переоформить договор. В такой ситуации права детей нарушаются. |

Причины отказа в выплате могут быть такими:

- ошибки в заполненном заявлении;

- родителей лишили родительских прав;

- отмена усыновления;

- банк не соответствует требованиям ПФР.

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Этот материал обновлен 24.01.2021.

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей с детьми, сокращенно его называют МСК. До 2020 года МСК могли получить семьи, которые родили или усыновили второго ребенка с 2007 по 2019 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но сертификат все равно дают только один раз.

Размер маткапитала до 2020 года был 453 026 Р , в 2020 году его проиндексировали до 466 617 Р . С 2020 года МСК назначают даже за первого ребенка, а за второго доплачивают — при условии, что этот ребенок родился или был усыновлен не раньше 1 января 2020 года. В 2021 году все суммы материнского капитала снова выросли.

Размер материнского капитала в 2021 году

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 483 881,83 Р | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 483 881,83 Р | 155 550 Р | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | — | 639 431,83 Р | — |

| Первый и второй ребенок родились до 2020 года | — | 466 617 Р | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 639 431,83 Р |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 483 881,83 Р |

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить маткапитал можно сразу с рождения ребенка или с момента, когда ему исполнится три года — зависит от целей, на которые пойдут деньги.

С момента рождения ребенка: на ипотеку, социальную адаптацию детей-инвалидов , дошкольное образование или ежемесячные выплаты на второго ребенка.

Когда ребенку исполнится три года: на покупку квартиры или дома без ипотеки; строительство или реконструкцию дома; платную школу, кружки и секции, вуз и техникум; накопительную пенсию мамы.

Поэтому если хотите потратить деньги на ипотеку, можно не ждать три года. Но чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Раньше для погашения ипотеки маткапиталом нужно было обязательно зафиксировать у нотариуса обещание выделить доли всем членам семьи. Такой документ стоит 2—3 тысячи рублей.

В марте 2020 года обязанность оформлять эту бумагу отменили. Теперь тратиться на нотариуса не придется. Но доли все равно нужно выделять, просто нотариальный документ заменили обычным письменным согласием.

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

C 2020 года заявление на использование маткапитала для ипотеки можно подать прямо в банке, без визита в пенсионный фонд. Банк сам сформирует пакет документов.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

С 2021 года ПФР должен рассмотреть заявление за 10 рабочих дней. После этого у него будет один день, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 5 рабочих дней. Раньше срок был больше, но в апреле 2020 года его сократили. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Причем вы можете оплатить им обычную ипотеку или ипотеку по госпрограммам. Например, семейную ипотеку под 6% или льготную ипотеку под 6,5%.

Для одобрения кредита все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР , что маткапитал уже не потратили на что-то другое. Справку можно запросить через госуслуги. Ответ придет моментально. Документ можно распечатать или отправить по электронной почте — он имеет такую же силу, как бумажный.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимают около месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Погашение ипотеки материнским капиталом

Материнский капитал – это популярная мера поддержки государства для семей с детьми. Использовать выплату можно на улучшение жилищных условий, в том числе на погашение ипотеки.

Что такое материнский капитал?

Материнский капитал — это государственная выплата, которую могут получить семьи, в которых с 2007 по 2021 годы появились дети.

Материнский капитал могут получить:

Мужчины, являющиеся единственными усыновителями второго или последующего ребенка (если решение суда вступило в силу после 1 января 2007 года);

Мужчины, являющиеся единственными усыновителями второго или последующего ребенка (если решение суда вступило в силу после 1 января 2007 года);

Женщины, родившие или усыновившие второго или последующего ребенка после 1 января 2007 года;

Мужчины, являющиеся единственными усыновителями первого ребенка (если решение суда вступило в силу после 1 января 2020 года);

Женщины, которые родили или усыновили первого ребенка после 1 января 2020 года.

При рождении первого ребенка выплата составляет 483 882 рублей, при появлении второго ребенка или последующих детей — 639 432 рублей.

Как оформить сертификат на получение маткапитала?

С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка. Электронный документ поступает в личный кабинет на портале «Госуслуги».

Если ребенок родился до 2020 года, сертификат на материнский капитал придется оформить самостоятельно. Это можно сделать в электронном виде через портал «Госуслуги» или лично в многофункциональном центре государственных услуг или в отделении Пенсионного фонда России.

Как использовать средства материнского капитала на погашение ипотеки?

Если квартира уже приобретена с использованием ипотечных средств, то средства материнского капитала можно потратить на полное или частичное погашение ипотеки.

Можно уменьшить срок оплаты по кредиту либо уменьшить сумму ежемесячных платежей. Например, заемщик может частично погасить кредит с помощью сертификата, и таким образом он может сэкономить на общей переплате по кредиту, а также уменьшить итоговые расходы на покупку квартиры.

Какие основные условия использования материнского капитала для погашения ипотеки существуют?

К числу существенных условий относятся:

Ипотечный договор должен быть заключен с целью приобретения жилья;

В приобретаемой квартире должны быть выделены доли для детей;

Заемщиком может быть один из родителей при условии официального брака;

Приобретаемая квартира должна находиться на территории России.

Как использовать материнский капитал для погашения ипотеки?

Шаг 1. Обратиться в банк, где оформлена ипотека

Заемщику необходимо получить справку от банка-кредитора о том, что в банке оформлена ипотека, для предоставления в Пенсионный фонд;

Шаг 2. Обратиться в Пенсионный фонд

На данном этапе необходимо подать заявление в Пенсионный фонд, который в течение 30 дней принимает решение о перечислении денежных средств для досрочного погашения ипотечного кредита.

К заявлению прилагаются следующие документы:

паспорт владельца и супруга (супруги) владельца материнского капитала;

копия ипотечного договора;

копия свидетельства о браке;

справка из банка о наличии ипотечного кредита;

документы, подтверждающие приобретение жилья;

Шаг 3. Подать заявление о досрочном погашении в банк-кредитор

После получения документов и утверждения процесса погашения ипотеки, банк уменьшит остаток долга по кредиту.

Нужно ли выделять доли в собственности на квартиру после досрочного погашения?

Да, если на оплату жилья или кредита, полученного на приобретение или строительство жилья, были направлены средства материнского капитала, то после снятия с квартиры или дома обременения необходимо в течение 6 месяцев заключить соглашение о выделении долей.

Могут ли отказать в использовании средств материнского капитала?

Да,Пенсионный фонд может отказать в использовании средств материнского капитала для погашения ипотечного займа в ряде случаев:

Заемщик предоставил неполный пакет документов или в документах обнаружена ошибка;

Квартира, на которую оформлена ипотека, признана аварийной или непригодной для проживания;

Заявитель направил неверные документы;

Владелец сертификата был лишен родительских прав или утратил право на получение сертификата по другим основаниям.