Документы для открытия вклада физического лица

Глава 5. Открытие счетов по вкладам (депозитам)

Информация об изменениях:

Инструкцией Банка России от 30 июня 2021 г. N 204-И глава 5 признана утратившей силу с 1 апреля 2022 г.

Глава 5.

Открытие счетов по вкладам (депозитам)

Информация об изменениях:

Пункт 5.1 изменен с 15 февраля 2019 г. — Указание Банка России от 24 декабря 2018 г. N 5035-У

5.1. Для открытия физическому лицу — гражданину Российской Федерации счета по вкладу в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе (при наличии).

Если договором банковского вклада предусмотрена возможность осуществления переводов денежных средств со счета по вкладу, представляется карточка. Одновременно представляются документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете по вкладу (если такие полномочия передаются третьим лицам). В случае если договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете по вкладу, третьими лицами с использованием аналога собственноручной подписи, представляются документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи.

В случаях, когда в целях открытия счета по вкладу банком проведена идентификация клиента — физического лица в порядке, предусмотренном пунктом 5.8 статьи 7 Федерального закона N 115-ФЗ, документы, предусмотренные подпунктами «а» и «б» настоящего пункта, не представляются.

5.2. Для открытия счета по вкладу физическому лицу — иностранному гражданину или лицу без гражданства представляются документы, указанные в пункте 5.1 настоящей Инструкции, а также миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У пункт 5.3 изложен в новой редакции

5.3. Открытие юридическому лицу, созданному в соответствии с законодательством Российской Федерации, счета по депозиту осуществляется при наличии у банка в соответствии с пунктом 1.2 настоящей Инструкции сведений о государственной регистрации юридического лица, а также сведений о постановке на учет в налоговом органе.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У в пункт 5.4 внесены изменения

5.4. Для открытия юридическому лицу, созданному в соответствии с законодательством иностранного государства и имеющему место нахождения за пределами территории Российской Федерации, счета по депозиту в банк представляются документы, подтверждающие правовой статус этого юридического лица по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие его государственную регистрацию, а в случаях, предусмотренных законодательством Российской Федерации, также свидетельство о постановке на учет в налоговом органе.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У пункт 5.5 изложен в новой редакции

5.5. Для открытия индивидуальному предпринимателю счета по депозиту в банк представляется документ, удостоверяющий личность физического лица.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У Инструкция дополнена пунктом 5.5.1

5.5.1. Для открытия физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой, счета по депозиту в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе.

Нотариус дополнительно представляет документ, подтверждающий наделение нотариуса полномочиями (назначение на должность), выдаваемый органами юстиции субъектов Российской Федерации, в соответствии с законодательством Российской Федерации. Адвокат дополнительно представляет документ, удостоверяющий регистрацию адвоката в реестре адвокатов, а также документ, подтверждающий учреждение адвокатского кабинета.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У в пункт 5.6 внесены изменения

5.6. Для открытия счета по депозиту индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой, являющимся иностранными гражданами, в банк дополнительно к документам, указанным в пунктах 5.5 и 5.5.1 настоящей Инструкции соответственно, представляются миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

Как открыть вклад в банке: что нужно для открытия банковского вклада

Вопрос о том, как открыть вклад в банке стоит только перед людьми, которые решились впервые вложить свои деньги в банковский депозит. Процедура эта простая, быстрая и не обременительная, по времени зависит от наличия очереди и оперативности банковского работника, обслуживающего вас.

Вопрос о том, как открыть вклад в банке стоит только перед людьми, которые решились впервые вложить свои деньги в банковский депозит. Процедура эта простая, быстрая и не обременительная, по времени зависит от наличия очереди и оперативности банковского работника, обслуживающего вас.

- Как открыть вклад в банке

- Документы для открытия вклада

- Процедура открытия банковского вклада

- Суть процедуры открытия депозита такова:

- Что делать, если договор банковского вклада утерян

- Доверенность

- Самое главное при открытии вклада

Как открыть вклад в банке

Банковский вклад или депозит — это самый распространенный финансовый инструмент среди населения нашей страны и таким он и останется на ближайшее время. Это объясняется прежде всего следующими причинами:

- минимальный риск – денежные средства вкладчика застрахованы в Системе Страхования вкладов (ССВ) на случай отзыва у банка лицензии Центрального Банка на осуществление банковских операций;

понятная и простая процедура открытия; - доход (проценты) от срочного вклада легко рассчитать, он будет гарантированно получен при соблюдении некоторых условий;

- сам депозит, при возможной полной или частичной потери процентов, никак не пострадает и будет в любом случае возвращен клиенту.

Чтобы открыть депозит, возраст вкладчика должен быть старше 14 лет. Вкладчик до своего совершеннолетия не сможет свободно распоряжаться личным вкладом. Ему понадобится письменное разрешение органов опеки и попечительства по месту жительства и письменное разрешение одного из родителей.

Документы для открытия вклада

Для того, чтобы открыть вклад понадобится предъявить документ, удостоверяющий личность.

Для россиян это:

- паспорт гражданина РФ,

- в случае утери паспорта нужно получить и предъявить в банк временное удостоверение личности гражданина РФ (форма N 2П), выдаваемое миграционной службой (ФМС);

- военные во время прохождения службы предъявляют военный билет или удостоверение личности военнослужащего РФ;

Для иностранцев документ, удостоверяющий личность — это паспорт иностранного гражданина, а также банк может потребовать документ, на основании которого клиент пребывает на территории РФ (миграционная карта).

Часто возникает вопрос: должен ли россиянин предоставить банку временную регистрацию, если он постоянно прописан в одном регионе, а проживает и вклад открывает в другом регионе? По законодательству не должен, и банки обычно не спрашивают регистрацию.

Банк также может попросить ИНН (идентификационный номер налогоплательщика) у клиента, если он имеется.

Если депозит является специализированным, то понадобится дополнительный документ: пенсионное удостоверение для пенсионных вкладов, студенческое удостоверение для студенческих, свидетельство о рождении для детских вкладов и так далее.

Процедура открытия банковского вклада

На оформление документов понадобится примерно 10-20 минут. Служащий банка оформит с Вами договор банковского вклада и выдаст Вам на руки один экземпляр.

Кроме договора Вы получите сберегательную книжку, в которой будут отражаться приходы и расходы, начисленные проценты, правда, далеко не все банки выдают сберкнижки. Некоторые банки могут выпускать своим вкладчикам дебетовые карты для перевода на них начисленных процентов.

Суть процедуры открытия депозита такова:

Вы озвучиваете банковскому специалисту какой вклад, на какой срок и на какую сумму хотите открыть.

Происходит оформление документов (договор, карточка с образцом подписи).

Вы передаете свои деньги в банк, а взамен получаете сберегательную книжку, если она выдается в данном банке и приходный ордер.

Что делать, если договор банковского вклада утерян

Утеря договора никак не влияет на условия вклада. Банк просто выдает копию договора.

Доверенность

Можно ли пользоваться вкладом одновременно с другим лицом? Да, для этого нужно только оформить доверенность, обычно в самом банке. Оформление доверенности чаще всего платная услуга.

Самое главное при открытии вклада

Самое главное для будущего вкладчика — это заранее определиться с условиями, на которых он хочет открыть вклад:

- срок размещения (от 1 месяца до 5 лет) ;

- вид вклада;

- процентная ставка (всегда указывается в годовом выражении);

- периодичность начисления процентов;

- можно ли пополнять и в каких пределах;

- возможность досрочного закрытия без потери процентов;

- наличие или отсутствие капитализации;

- валюта вклада;

- сумма;

- возможность автоматической пролонгации.

Теперь нужно выбрать банк, ориентируясь на наиболее подходящие вам банковские продукты, помочь в этом могут интернет-сервисы для подбора вкладов.

Все банки, имеющие лицензию Центрального Банка России на привлечение во вклады денежных средств физических лиц являются участниками системы страхования вкладов (ССВ). Правда можно попасть к мошенникам, выдающим себя за банк, но на сайте Агентства страхования вкладов можно проверить, является ли банк участником ССВ.

Не забудьте, перед тем как покинуть банк еще раз внимательно проверить, верно ли указаны ваши паспортные данные в договоре, нет ли ошибок, стоит ли круглая печать банка. Если есть неточности надо их сразу исправлять, чтобы потом избежать проблем.

Все вопросы о том, как открыть вклад в банке, можно и нужно задавать банковскому специалисту, он должен на них ответить и посоветовать наиболее выгодный для вас.

Хорошей альтернативой традиционному банковскому депозиту будет открыть онлайн вклад, он намного удобнее, да и ставки по нему выше. Помните, что доход по вкладу подлежит налогообложению.

Удачных инвестиций!

Нина Полонская

Как открыть вклад или счёт

Где можно открыть вклад или счёт?

Вклады и счета можно открыть в личном кабинете и мобильном приложении Сбербанк Онлайн, банкомате или офисе банка.

Как подобрать вклад?

Чтобы правильно выбрать вклад, определитесь с целью, которой вы хотите достичь, и действиями, которые вы хотите выполнять с вкладом. У вкладов отличаются параметры: валюта, срок, возможность пополнения и снятия. Чем больше операций с деньгами на вкладе вы можете совершать, тем ниже доходность.

Можно ли открыть на своё имя сразу несколько вкладов или счетов?

Да, вы можете открыть любое количество вкладов или счетов.

Можно ли открыть вклад или счёт на имя другого человека?

Да, можно. Для этого возьмите паспорт и заверенную нотариусом копию паспорта человека, на чьё имя вы открываете вклад. Он может присутствовать во время оформления — с паспортом или иным документом, удостоверяющим личность.

Сберегательный счёт на имя другого человека открыть не получится.

Можно ли открыть вклад сразу на несколько человек, например, семейный?

Вклад открывается только на одного человека, но вы можете бесплатно оформить в офисе банка доверенность на управление вкладом: ваши близкие смогут получать деньги и выписки по счёту, пополнять вклад, закрывать его и перечислять деньги на другие счета.

Доверенному лицу не обязательно приходить на оформление доверенности, но понадобятся реквизиты его паспорта или документа, удостоверяющего личность.

В какой валюте можно открыть вклад или счёт?

Зависит от вклада или счёта. Вклады Сохраняй, Пополняй и Управляй можно открыть в рублях или долларах. Вклад Дополнительный процент и Накопительные счета открываются только в рублях. Если вы хотите счёт в евро или другой валюте, воспользуйтесь Сберегательным счётом.

Что такое капитализация процентов?

При капитализации проценты, начисленные за прошедший период, добавляются к основной сумме вклада, чтобы на них также начислялись проценты. Часто это называют сложным процентом.

Что такое неснижаемый остаток по вкладам?

Неснижаемый остаток по вкладу – это минимальная сумма, которая должна храниться на вашем вкладе в течение срока действия вклада.

Какие льготы есть для пенсионеров при открытии вклада?

Особые условия есть только по вкладам Сохраняй и Пополняй — пенсионеры получают максимальный процент независимо от размера суммы, внесённой на вклад. Процент сохраняется, пока вклад не закончится. По другим вкладам льготы не предусмотрены.

Я гражданин другого государства, но временно проживаю в России и хочу оформить вклад. Какие документы я должен предоставить?

Понадобится паспорт иностранного гражданина, разрешение на временное пребывание или вид на жительство.

Безопасно ли хранить деньги на вкладе, открытом онлайн?

Мы заботимся о безопасности ваших денег: круглосуточно наблюдаем за их движением, немедленно блокируем возникающие угрозы. Главное – не передавайте никому свой пароль.

Открывая вклад онлайн, вы можете дополнительно подключить смс-оповещение, чтобы быть в курсе всех операций по счетам и вкладам и контролировать движение денег. В Сбербанк Онлайн легко ограничить видимость вклада: после этого только вы будете видеть ваши накопления там, где удобно: в личном кабинете или приложении, банкомате.

В чеке по операции при открытии вклада в Сбербанк Онлайн указано московское время, хотя я нахожусь в другом часовом поясе. Почему?

- Открыть вклад или счёт

- У меня уже есть действующий счёт или вклад

- Закрыть вклад или счёт и снять деньги

- Налоги

- Компенсация

- Вклады и счета для несовершеннолетних

- Вклады и счета недееспособных или ограниченных в дееспособности

- Завещания и наследство

Иные вопросы и особенности выплат со вкладов/счётов умершего владельца вклада/счёта или бенефициара по номинальному счёту регламентируются законодательством Российской Федерации. Банк может запросить дополнительный перечень документов в соответствии с требованиями законодательства и банковскими правилами.

* За исключением номинального счёта. Номинальный счёт открывается на имя взрослого/дееспособного, а ребёнок/недееспособный/ограниченный в дееспособности обозначается бенефициаром.

** Бенефициар по номинальному счёту — физическое лицо (несовершеннолетний/недееспособный/ограниченно дееспособный), получатель социальных выплат: сумм пенсий, алиментов, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплат на его содержание в соответствии со ст. 37 ГК РФ.

Контактная информация

- Малому бизнесу и ИП

- Акционерам и инвесторам

- Пресс-центр

- О банке

- Связаться с банком

- Ваша безопасность

- Мобильное приложение

- Вакансии

- Закупки

- Вопросы и ответы

- Особенный банк

- Отделения

- Банкоматы

- Курсы валют

- Youtube

- Вконтакте

- Одноклассники

- TikTok

- Telegram

© 1997—2021 ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Как правильно открыть банковский вклад

Банковский вклад – это фиксированная денежная сумма, переданная гражданином кредитной организации. Суть передачи заключается в получении дохода, выраженного в %.

Начало операции – заключение договора

Положения в договоре распространяются как на банковскую организацию, так и вкладчика. Гражданин вправе требовать возвращения суммы вкладов, выплату % по первому требованию (в случае, если клиентом не был подписан отказ от данной услуги).

Проценты начисляются со следующего дня после заключения договора и до момента выплаты или досрочного закрытия вклада. Клиент может как угодно распоряжаться процентами: снимать их после истечения периода процентных выплат, присоединять к общей сумме депозита и т.д.

Разновидности вкладов

1. Вклад до востребования. Это депозит без указанного срока хранения. Возврат суммы происходит по первому требованию клиента. Если речь идет о сберегательных вкладах, начисление процентов будет происходить по низким ставкам. В роли вкладов данного вида могут выступать денежные сбережения на банковском чековом счете.

2. Вклад срочного типа. Это депозит под проценты. Передается на определенный период, и когда он заканчивается, денежную сумму полностью изымают. Срочные вклады обладают маленькой ликвидностью, при этом принося более высокие проценты.

3. Также отдельно можно выделить % на остаток карты, он ниже чем если заключать договор, но не требует дополнительных действий кроме как оформление самой карты.

Страхование

При оформленном страховании, когда банк признают банкротом, вкладчику вернут в частичном или полном объеме вложенную сумму денег. Процедуру возвращения проводят с помощью специальных фондов, создающихся за счет государства или банковских организаций.

Практика российских банков

Некоторым предприятиям не разрешают локализовать деньги в депозиты. В таких случаях возможно оформление векселя или подписание договора с неснижаемым остатком на счете.

Коммерческие банки обязуются передать в Центральный Банк определенную часть денежных средств, положенных на депозит. Они выступают в качестве необходимых резервов. Тщательно подходите к выбору банка, проверяйте информацию перед совершением операций, оптимально сделать это на Банкстоке, где собрана проверенная информация от самых ликвидных банков.

Налогообложение вклада

Процентные доходы, выдаваемые по вкладам в банке, в отдельных случаях облагаются налогами. Это правило не касается рублевых вкладов при условиях:

1. Если при открытии депозита вклада ставка реинвестирования, которая увеличена на 5%, превышала ставку вклада.

2. Ставка по вкладу оставалась неизменной.

3. В случае, когда ставку вклада над ставкой реинвестирования превышали не более 3-х лет назад.

При соблюдении всех условий взиманием налога не происходит.

Как не лишиться денег

Банковские лицензии отзывают по определённым причинам:

· Банком выбрана неправильная, высокорискованная экономическая стратегия и тактика;

· Проводятся подозрительные операции и действия.

К примеру, банк размещает деньги вкладчиков в низкокачественные и непроверенные активы. Он обещает высокую ставку по процентам, собирает денежные средства, а затем передает их на кредитных условиях фирмам сомнительного характера.

Такие банковские системы называются «насосами». При их разорении клиент потратит много сил и времени, чтобы вернуть деньги. При условии, что вклад составляет больше 1 400 000 рублей, человек потеряет остальную сумму.

В большинстве случаев на выбор человека влияют реклама и отзывы близких, опыт друзей, знакомых. Эксперты считают, что следует опираться на критерий безопасности вклада – гарантию, что вклад не превысит 1 400 000 руб. в одном банке.

Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

-

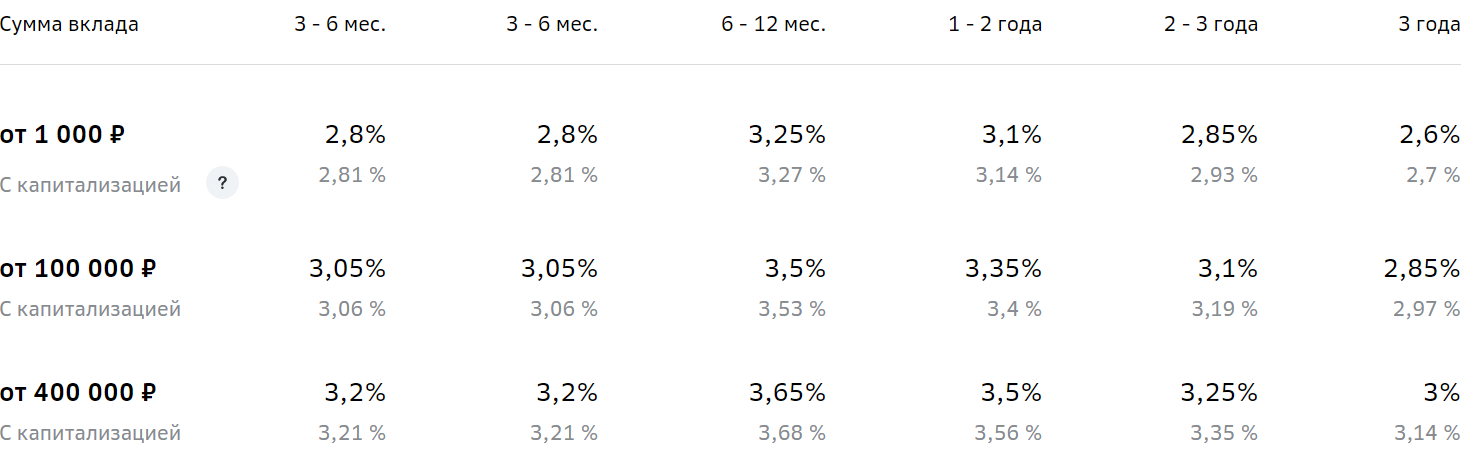

Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

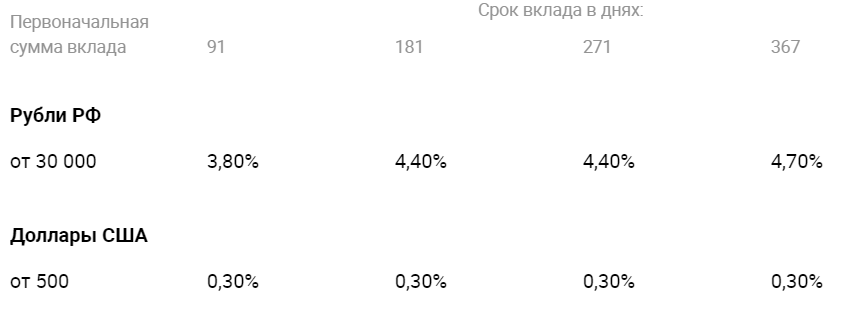

ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

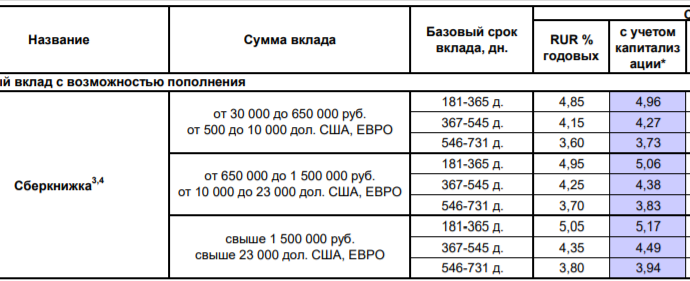

Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка. Тарификация такая:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как открыть счет в банке частному лицу?

Содержание:

Правила открытия банковского счета частным лицом определяются инструкцией Банка России №153-И. Такой счет в банке можно открыть в рублях или в валюте. Все документы, связанные со счетом в банке, нужно сохранять. Если возникает какая-либо правовая проблема, касающаяся денежных вложений и переводов, они могут понадобиться. Но еще важнее в таких случаях вовремя обратиться к хорошему юристу по экономическим вопросам.

Нет времени читать статью?

Правила открытия банковского счета

Чтобы стать клиентом банка, нужно быть право- и дееспособным. А также лично присутствовать на процедуре открытия счета в банке. Этого требует закон о противодействии терроризму и легализации преступных доходов. В редких случаях разрешается присутствие законного представителя клиента или выгодоприобретателя.

Перед тем как открыть счет в банке, нужно заключить договор. Для этого частное лицо должно предоставить все нужные сведения и документы. Если частное лицо — гражданин РФ, то он, чтобы открыть текущий счет, обычно приносит в банк только паспорт. Иностранцу открыть источник безналичного денежного оборота в банке РФ можно только при наличии миграционной карты или документа, подтверждающего право на проживание в России.

На основании полученных сведений сотрудник банка должен идентифицировать клиента, выгодоприобретателя или представителя. Если информации недостаточно для идентификации, то банк отказывается заключать с этим клиентом договор по вкладу или депозиту.

Договор заключается, если:

- клиент успешно идентифицирован;

- проверка банка не породила никаких подозрений касательно финансирования терроризма и легализации преступных доходов;

- документы предоставлены в полном объеме.

По одному договору в банке можно открыть несколько счетов, если это прописано в условиях. Завершается процедура записью в специальной регистрационной книге. Она делается не позже чем на следующий день после заключения договора.

Юридическое дело по счету в банке

На каждый счет, который собирается открыть организация или частное лицо, формируется юридическое дело с уникальным порядковым номером. В него банк помещает:

- все представленные клиентом сразу при открытии или потом в случае изменения сведения и документы;

- договоры и деловые письма, определяющие отношения клиента и банка;

- карточки, которые уже утратили силу;

- сообщения из банка в налоговый орган.

Если какой-то из документов изымается по решению суда или другого госоргана, то банк должен включить в юридическое дело копию постановления об изъятии. Юридические дела должны быть защищены от несанкционированного доступа. Они могут по желанию клиента передаваться из одного подразделения банка в другое.

Какие виды счетов можно открывать частным лицам

Любое частное лицо может открыть в банке депозит, счет по вкладу или текущий в рублях, а также в зарубежной валюте. Расчетный счет в банке открывают только для определенных категорий частных лиц. А именно — для тех, кто законно занимается предпринимательством или приносящей доходы практикой.

Частное лицо, которое занимается законной коммерческой деятельностью, может открыть в банке также следующие виды счетов:

- специальный, в том числе поставщика, должника, платежного агента или субагента;

- торговый;

- клиринговый;

- номинальный;

- эскроу;

- залоговый.

Депозит в банке можно открыть только на определенный срок, для краткосрочного вклада это не больше 6 месяцев. В течение установленного договором времени деньги не снимают и не добавляют. После этого банк выдает вкладчику деньги вместе с накопившимися процентами. Затем при желании можно выбрать новый, более выгодный депозит в этом же или другом банке. Или снова открыть такой же, если он вас устраивает.

Долгосрочные депозитные договоры банки заключают обычно на сроки от 12 месяцев. При этом ежеквартально или ежемесячно с момента открытия клиенту выплачивают проценты. При заключении таких договоров обращайте пристальное внимание на условия банка:

- возможность пополнять депозит или снимать часть денег;

- капитализация процентов, если вы их не снимаете — предусмотрена ли она в этом банке;

- размеры штрафа при досрочном закрытии;

- минимум и максимум размеров вклада;

- продление действия депозита автоматически, если клиент не дает банку других указаний.

У депозитов с высокими ставками, как правило, более жесткие условия. Обычно снимать деньги и делать пополнение запрещено по договору.

Про работу банковских организаций с компаниями читайте здесь. А еще у нас есть статья про возможные сюрпризы для вкладчиков от налоговых органов.