Как посчитать среднемесячный заработок

Как рассчитывается среднемесячная заработная плата

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Когда производится расчет среднемесячного заработка?

- Общие правила расчета среднемесячной зарплаты

- Какие выплаты включаются в среднемесячный заработок?

- Периоды, которые не принимаются во внимание при расчете

- Влияет ли на размер среднемесячного заработка повышение зарплат?

- Особенности расчета средней оплаты труда для выплаты пособий

Среднемесячная зарплата выдается сотрудникам в ряде случаев. Перед ее выплатой нужно правильно произвести расчеты.

В каком порядке исчислять средний заработок (среднемесячную заработную плату) для пособия по безработице?

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

Вопрос: Как рассчитать среднюю заработную плату по организации?

Посмотреть ответ

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Как рассчитать среднюю заработную плату работника для заполнения справки на оформление визы?

Общие правила расчета среднемесячной зарплаты

Общий порядок, используемый при расчете, изложен в статье 139 ТК РФ. Главное правило: зарплата рассчитывается на основании реально выплаченных зарплат и реально отработанных смен. Расчетное время — год. Развернутый порядок расчета содержится в Постановлении Правительства от 10.12.2016 г. №922.

Как рассчитать средний заработок (среднемесячную заработную плату) для оплаты выходного пособия при увольнении работника?

Формула для расчета

Среднемесячный заработок определяется по следующей формуле:

В данной формуле используются следующие определения:

- СМЗ – среднемесячный заработок;

- СДЗ – среднедневные выплаты;

- N – число дней, которые должны оплачиваться по среднестатистической зарплате.

Это общая формула для расчета.

Нюансы расчета

Нужно учесть, что существует разный порядок расчетов в разных случаях:

- При выплатах за отпуск, который не был использован.

- Иные ситуации.

Если расчет ведется в ситуациях, которые не связаны с выплатой отпускных, требуется разделить совокупный заработок за расчетное время на число отработанных в периоде смен. Если же среднемесячный заработок требуется вычислить для оплаты отпускных, необходимо зарплату сначала разделить на 12 месяцев, а затем на среднее число дней в месяце (29,3).

Какие выплаты включаются в среднемесячный заработок?

При расчете требуется учитывать следующие выплаты:

- Зарплату любого типа: почасовую, сдельную, выраженную в процентах, выплачиваемую в натуральном виде.

- Стимулирующие выплаты: различные премии, надбавки.

- Иные выплаты, предусмотренные трудовым договором.

То есть учитываются все выплаты, которые предусмотрены принятой системой оплаты труда.

ВАЖНО! При определении среднемесячного заработка не будут учтены различные социальные выплаты, оплата питания, поездок.

Нюансы учета премий

Учет премий определяется периодичностью их начисления. Если выплаты следуют каждый месяц, учитывается только одна премия. То есть максимальное количество премий в год составляет 12. К примеру, сотрудник получил в месяц 2 премии: за привлеченного клиента и исполнение плана продаж. При расчете учитывается только одна из премий.

Периоды, которые не принимаются во внимание при расчете

Как уже говорилось, под расчетным периодом понимается 12 месяцев. Однако из расчетного времени исключаются некоторые периоды:

- Время, когда за трудящимся была сохранена средняя заработная плата (исключая время, отведенное для кормления малыша).

- Периоды нахождения на больничном или в декрете.

- Простои, которые произошли по вине работодателя.

- Забастовка, в которой не участвовал трудящихся.

- Выходные, которые выдаются родителям детей с инвалидностью.

- Освобождение от работы по различным причинам.

Если работодатель не будет учитывать эти периоды при расчете, это будет совершенно законно.

ВНИМАНИЕ! Единовременные выплаты за выслугу лет, вне зависимости от периода их выплат, обязательно включаются в расчет в полном размере.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Особенности расчета средней оплаты труда для выплаты пособий

Определение средней зарплаты выполняется в рамках не только ТК РФ, но и при выплатах социального обеспечения. То есть по среднему заработку рассчитываются больничные, декретные и прочие выплаты. Порядок расчета в данном случае отличается от приведенного выше. Он изложен в ФЗ от 29 декабря 2006 года №255. Средний размер оплаты труда нужен также для определения пособия по безработицы. В данном случае расчеты исполняются на основании постановления Минтруда РФ от 12 августа 2003 года №62.

К СВЕДЕНИЮ! Порядок расчета определяется на основании того, для чего нужно определение среднего заработка. Все нюансы расчета изложены в соответствующих постановлениях.

Как рассчитать среднюю заработную плату?

Средняя зарплата (СЗП) – величина, часто применяемая в бухгалтерском учете для того чтобы произвести расчет тех или иных выплат сотруднику. В трудовом кодексе довольно часто вводятся изменения на этот счет, и даже несмотря на то, что в соответствующей статье подробно представлен порядок исчисления, часто возникают вопросы ввиду существования некоторых нестандартных ситуаций.

Когда нужен расчет средней заработной платы?

Есть общеизвестных случаев, когда требуется сделать такой расчет:

- работнику предоставляется оплачиваемый отпуск;

- отстранение сотрудника от выполнения основных обязанностей с сохранением зарплаты. В этот период он может выполнять какие-либо особые обязанности, выступать представителем на переговорах и т.д.;

- перевод сотрудника из-за простоя, участие сотрудника в ликвидации катастроф;

- если производится прекращение трудовых отношений между сотрудником и работодателем с выплатой компенсации;

- при расчете выплат согласно больничного листа;

- для расчета неиспользованного отпуска при увольнении сотрудника;

- при простое в работе по вине работодателя;

- при служебных командировках;

- при расчете сумм, полагающихся к выплате сотруднику, расчет которых основан на СЗП.

Кроме того, сотрудник может запросить справку о расчете среднемесячной заработной плате от работодателя.

Как рассчитать среднюю заработную плату

Общий порядок, по которому необходимо рассчитывать среднемесячную заработную плату, установлен Трудовым кодексом РФ (ТК РФ, ст. 139) и специальным приложением, действующим с 05.04.2021 года после утверждения Правительством Российской Федерации. Расчет средней заработной платы в 2021 году ведется по данным нормативным актам. Ввиду того, что при исчислении средней зарплаты часто возникают вопросы и трудности, в положение не раз вносились поправки.

Исходя из правил положения, при расчете используются следующие данные:

- фактическую начисленную заработную плату за трудовой год (последние 12 месяцев, либо меньшее количество месяцев, смотря когда сотрудник был принят на работу);

- фактически отработанное время по всем календарным месяцам.

В идеале, если сотрудник работал без больничных, отпусков за свой счет и т.п., формула для расчета среднего дохода выглядит следующим образом:

СЗП=Выплаты за 12 месяцев/12

Для расчета отпускных в бухгалтерской практике применяется средний доход за день. То есть результат расчета по первой формуле (среднемесячная зарплата) необходимо разделить на среднестатистический показатель количества дней в месяце, что, к примеру, в 2021 году было равно 29,3 дням.

СДД=СЗП/Среднестатистическое кол-во дней в месяце

Схема исчисления средней заработной платы

Существует довольно простой алгоритм, позволяющий рассчитать среднемесячный доход сотрудника:

- Складываем все выплаты, перечисленные на счет работника за конкретный период, в том числе: зарплата со всеми надбавками, коэффициентами. Если сотрудник ежемесячно получает часть заработка в виде товаров и услуг, то их стоимость также учитывается; переменные выплаты (премии, мотивационные вознаграждения и т.д.); иные выплаты, предусмотренные трудовым кодексом, контрактом или другими положениями.

- Вычисляем расчетный период – это количество дней по календарю. В него не включаются дни, когда сотруднику уже был начислен доход, считавшийся по среднему показателю: больничный лист, отсутствие на рабочем месте с сохранением заработной платы.

- Сумму, рассчитанную в первом пункте, делим на продолжительность периода (результат второго пункта).

—>

Особенности расчета и исключения

В каждом правиле есть исключения, и расчет средней заработной платы также имеет свои особенности. Есть два главных исключения, оговоренные в Постановлении РФ.

- Срок расчета.

- Доход сотрудника.

В первом случае меняется расчетный период. Например, если за 12 месяцев до выполнения расчета сотрудник не отработал ни одного дня, то расчет производится исходя из предшествующих им 12 месяцев. Данное исключение всегда используется при расчете выплат, если сотрудник второй раз подряд идет в декретный отпуск.

Второй пункт относится к доходу сотрудника. Так, есть случаи, когда исчисление производится на основе «голого» оклада или тарифной ставки. Например:

- зарплата за последние два года по тем или иным причинам не начислялась;

- сотрудник не работал ни дня за период два года;

- сотрудник не работал ни дня в месяц, за который производится расчет заработной платы.

При гибком графике работы применяется почасовой расчет времени: высчитывается не каждодневная продолжительность времени, а совокупное количество отработанных часов. В данном случае вычисляется часовой заработок. Далее, если нужно показать средний дневной или месячный заработок показатель по часам умножается на сумму отработанных часов за соответствующий период.

Показатели средней заработной платы в России

Учитывая то, что Россия является очень большой страной с весьма различными условиями в зависимости от региона, разброс показателей по средней заработной плате будет также немаленьким. В таблице представлены последние данные по нескольким регионам страны согласно данным Росстата за январь 2021 года. В целом по стране показатель равен 49 516 рублей.

Как рассчитать среднемесячную заработную плату (формула)

- В каких случаях работнику полагается среднемесячная зарплата

- Как рассчитать среднемесячный заработок: общий порядок

- Расчет среднего заработка: формула

- Особенности расчета среднего дневного заработка

- Выплаты, которые учитываются при расчете среднего заработка

- Периоды, исключаемые из расчетного периода

- Ситуации, когда в расчетном периоде не было зарплаты

- Особые правила учета премий

- Случаи, когда зарплата повышалась

- Правила расчета среднего заработка для оплаты пособий

- Итоги

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

Сотрудники

Статья ТК РФ

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка

Члены комиссий по трудовым спорам

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка

Переводимые на ниже оплачиваемую работу по состоянию здоровья

Направленные на обязательные медосмотры

Работники, проходящие диспансеризацию (с 01.01.2019)

Работники при приостановлении деятельности организации

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет

Женщины, кормящие детей – при оплате перерывов для кормления

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2021 г.

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Допустим, работник проболел с 17 по 31 октября 2021 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 16 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2019 года по октябрь 2020 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 года все регионы перешли на «Прямые выплаты от ФСС». Это значит, что первые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного — ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного —здесь;

- для пособия по уходу за ребенком —здесь;

- для декретных выплат —тут.

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Расчет среднего заработка: основные правила и рекомендации

Алгоритм расчета среднего заработка включается всего четыре этапа. Однако на каждом из них могут возникнуть спорные ситуации. Разбираемся, как правильно определить средний заработок и какие типичные ошибки допускают работодатели.

Определение среднего заработка

Средний заработок в каждом случае считается по-разному. Например, для расчета отпускных действуют одни правила, а для командировочных — такие же, как и для отпускных, но с некоторыми корректировками, для больничного берутся другие расчеты, учитываются другие нормативно-правовые акты и периоды.

В ст. 139 ТК РФ даются основные определения среднего заработка. Более подробно о среднем заработке говорится в Постановлении Правительства РФ от 24.12.2007 № 922.

Алгоритм расчета среднего заработка включается четыре этапа.

1. Определение периода, который нужен для расчета

При определении расчетного периода есть много нюансов. Первое, о чем нужно помнить: расчетный период для целей определения среднего заработка всегда равен 12 месяцам, и календарный месяц должен учитываться полностью. Например, если взять период с 17.01.2018 по 16.02.2018, то для целей исчисления среднего заработка он месяцем считаться не будет (месяц будет с 1.02.2018 по 28.02.2018).

Что делать, если имеет место увольнение? Последний месяц расчетного периода равен календарному месяцу, предшествующему месяцу наступления событий. Например, если увольнение происходит 20 сентября, последним месяцем, который войдет в расчетный период, будет август. Если увольнение происходит 1 сентября, мы также последним месяцем берем август. А если увольнение происходит 30 сентября и этот день является рабочим, то брать нужно не август, а сентябрь, поскольку это последний рабочий день и последний день, в который прекращается трудовой договор с сотрудником.

Однако если последний день не является последним календарным днем, то мы не будем учитывать ситуацию. Например, если последний рабочий день 27 сентября, а последний календарный — 30 сентября, то сентябрь мы не можем взять в расчет. Расчетный период в данном случае будет заканчиваться августом.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

- Если сотрудник не отработал 12 месяцев

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

- Если у сотрудника нет зарплаты за период расчета

Тогда берется предшествующий период.

- Если у сотрудника нет фактически отработанных сумм

Например, сотрудника могут взять на работу и в первый же день отправить в командировку. В этом случае следует считать из оклада.

Формула для определения среднего заработка

При определении среднего заработка нужно ориентироваться на правило: сколько приказов — столько и расчетов. При этом его нужно правильно интерпретировать.

Так, если отпуск начинается 20 августа, а заканчивается 10 сентября, то будет всего один приказ. Событие не надо разбивать на две части и делать два расчета на каждый месяц.

Еще один пример: ежегодный основной оплачиваемый отпуск длится с 20 августа по 10 сентября. Помимо этого, бухгалтер также оформляет приказ на отпуск с 11 по 15 сентября — это дополнительные дни отдыха, которые положены сотруднику в связи с особыми условиями труда. В данном случае, несмотря на два приказа, отпуск считается исходя из одного периода, так как на момент его исчисления работодатель предоставляет отпуск за те периоды, которые уже отработаны.

Довольно часто работодатели допускают ошибку, когда часть отпуска предоставляется за прошедший год — 2018, а часть отпуска за предыдущий год — 2017. Некоторые бухгалтера считают, что это два разных события. Однако это один отпуск. Более того, если разбить его на два разных события, образуются две разные суммы отпуска. Получится так, что вы ущемляете права сотрудника, потому что выплата, которая рассчитана на вторую часть отпуска, будет попадать на средний заработок, который вы рассчитали перед этим. Скорее всего эта выплата будет меньше той суммы, которую бы получил сотрудник, если бы вы рассчитали событие исходя из начальной точки.

Какие исключения попадаются чаще всего? Например, компания увольняет сотрудника по сокращению. В данном случае сотруднику полагаются выплаты в день увольнения на первый месяц, который отводится сотруднику для получения работы. И если сотрудник в течение месяца работу не находит, мы обязаны заплатить ему средний заработок еще и за второй месяц. Сразу заплатить средний заработок за два месяца мы не можем, потому что заранее мы не знаем, найдет ли сотрудник работу через месяц или нет. Поэтому, когда мы определяем периоды расчета среднего заработка, мы должны быть нацелены не на количество приказов, а определять на дату, есть событие или нет.

В ситуации, когда работодатель отправляет сотрудника в командировку и через пять дней узнает, что командировку необходимо продлить, при издании второго приказа следует использовать формулировку «во изменении первого приказа».

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

- при переводе между подразделениями (если перевод осуществляется в рамках одного трудового договора без его прекращения, с помощью заключения дополнительных соглашений, все суммы будут входит в расчет данного трудового договора);

- при реорганизации (если трудовые отношения с сотрудниками прекращаются, образуется другое юрлицо и имеет место прекращение трудовых отношений, то в момент прекращения трудовых отношений выплачиваются все причитающиеся суммы, а все расчеты, связанные с расчетом среднего заработка, начинают производиться с момента заключения нового трудового договора).

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

4. Определение среднего заработка

Чтобы определить средний заработок, следует средний дневной заработок умножить на количество дней, подлежащих оплате.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Заполнение справки о средней зарплате

Расчет зарплаты это просто!

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Для регистрации в качестве безработного и получения государственной поддержки в период отсутствия работы, сотруднику потребуется справка о среднем заработке. Это связано с тем, что пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Бывает, что такую справку просят предоставить и другие организации. Например, органы соцзащиты, центр занятости для назначения различных пособий.

Поэтому сотрудник или бывший сотрудник может прийти в бухгалтерию за справкой о зарплате. Форма этого документа не утверждена на федеральном уровне, но и произвольно заполнить ее не получится: обычно центр занятости выдает бланк и просит предоставить необходимые данные по выданной памятке для бухгалтера.

В некоторых субъектах РФ форма такой справки разработана и закреплена законодательно. Например, в Республике Коми форма справки утверждена приказом департамента труда и соцзащиты населения города Москвы от 24 декабря 2018 года № 1721.

Когда бывший сотрудник обращается за справкой, работодатель вправе потребовать от него заявление (ст. 62 ТК РФ), после чего в течение 3-х дней обязан выдать правильно оформленный документ, даже если сотрудник работал в компании 10 лет назад, но это его последнее место работы.

Кадровый учет, отчеты по сотрудникам, автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Как определить расчетный период для справки

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующие месяцу увольнения (п. 3 Постановления). Например, если сотрудника увольняют 13 мая, то расчетный период — с 1 февраля по 30 апреля. При этом есть определение ВС РФ, которое разрешает включать в расчетный период месяц увольнения, когда он отработан до последнего дня. Но только если средний заработок, рассчитанный таким образом, окажется больше, чем рассчитанный по стандартным правилам (Определение ВС РФ от 08.06.2006 N КАС06-151).

Из расчетного периода исключены дни сохранения среднего заработка (командировки, отпуска, донорские), время рабочих простоев, болезней, декретов и пр. В случаях, когда в течение всего расчетного периода человек не работал, не получал выплат или все они были исключены в соответствии с п. 4 Порядка, можно взять для расчета ближайшие 3 месяца, в которых были отработанные дни.

Какие выплаты входят в расчет

Перечень включаемых в расчет среднего заработка выплат дан в п. 2 Порядка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Перечень включаемых в расчет среднего заработка выплат дан в п. 2 Порядка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Как мы говорили выше, следует исключить только выплаты, перечисленные в п. 4 Порядка: командировочные и отпускные, пособия по болезни, беременности, уходу за ребенком и пр. Также исключаются все выплаты и компенсации, не связанные с оплатой труда, например оплата питания.

Для учета премий есть дополнительные правила, которые зависят от их вида:

- Ежемесячные премии — учитываем по одной премии за каждый показатель. Например, если за выполнение полана продаж в течение месяца начислено две премии, то в расчет берем наибольшую из двух.

- Квартальные или полугодовые премии — одна премия за каждый показатель в размере месячной части за каждый месяц расчетного периода.

- Годовые — 1/12 за каждый месяц, попавший в расчетный период.

Если в расчетном периоде или после него было повышение зарплаты, то предыдущие выплаты в расчетном периоде надо проиндексировать.

.png)

Как считать средний заработок

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Постановления.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ × СМД, где

- СЗ — средний заработок

- СДЗ — средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

- СМД — среднемесячное число рабочих дней в расчетном периоде. Это количество рабочих дней в расчетном периоде по графику организации, деленное на 3. Его округляем до сотых долей. Например, СМД за расчетный период апрель-июнь 2021 года для 40-часовой рабочей недели будет равен 20,67 = (22 + 19 + 21) / 3.

При не полностью отработанном времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

Для суммированного учета рабочего времени используется средний часовой заработок (п.  и считается он по формуле:

и считается он по формуле:

СЗ = СЧЗ × СМЧ, где

- СЧЗ — средний часовой заработок. Этот параметр рассчитывается делением суммы фактической зарплаты в расчетном периоде на количество отработанных в периоде часов.

- СМЧ — среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. Считаем так: сумму рабочих часов за 3 месяца (по графику организации) делим на 3. Например, СМЧ за расчетный период апрель-июнь 2021 года будет равен (при соответствии производственному календарю):

- 164,67 = (175 + 152 + 167) / 3 при 40-часовой рабочей неделе;

- 148,13 = (157,4 + 136,8 + 150,2) / 3 при 36-часовой рабочей неделе;

- 98,53 = (104,6 + 91,2 + 99,8) / 3, при 24-часовой рабочей неделе.

Как составить справку

Обязательной для всех формы справки нет, но есть рекомендованная Министерством труда и соцзащиты РФ. Она утверждена письмом от 10 января 2019 № 16-5/В-5. При этом справку можно составить в произвольной форме, если она содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, основания для отказа в ее принятии отсутствуют.

Заполнение всех реквизитов справки является обязательным. Исправления не допускаются. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге, несут руководитель и главный бухгалтер фирмы.

В справке указываются:

- Сведения о работодателе: наименование, юрадрес, ИНН, ОКВЭД;

- Сведения об уволенном работнике: ФИО, даты приема и увольнения, график работы (полные, неполные дни, количество рабочих часов);

- Сведения о сумме среднего заработка за последние 3 месяца цифрами и прописью;

- Документы, подтверждающие расчет: лицевые счета, платежные поручения, ведомости, РКО;

- Прочие реквизиты: подписи с расшифровкой, дата составления, телефон, печать (при наличии).

Автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

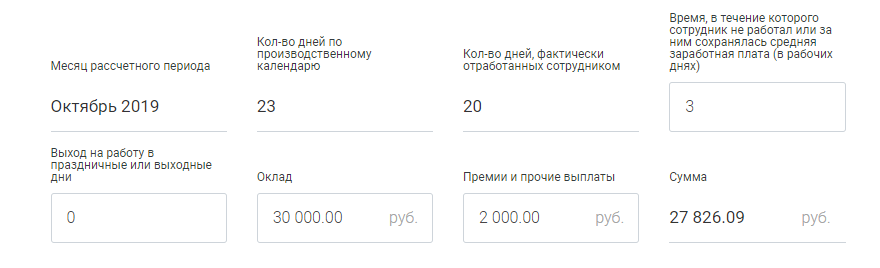

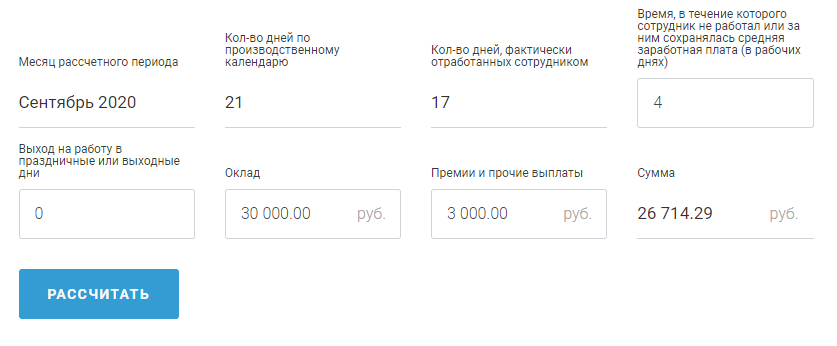

Калькулятор среднедневного заработка

Калькулятор расчета среднего заработка — это инструмент, с помощью которого рассчитываются показатели доходов работников для больничных, пособий и отчетности.

Для расчетов бесплатно используйте материалы и инструкции КонсультантПлюс:

Как работает калькулятор среднего заработка

Шаг 1. Выберите дату, на которую требуется произвести расчет. Расчет среднемесячного заработка в калькуляторе онлайн осуществляется по месяцам, но существуют формулы, позволяющие высчитать сумму за несколько дней.

Шаг 2. В каждом месяце введите данные в поля (если в месяце работник не выходил на работу в праздничные дни и у него не было нерабочих дней — просто оставьте поля пустыми).

Шаг 3. Заполните данными все 12 месяцев и в конце нажмите кнопку «Рассчитать».

Общие положения о среднем заработке

Ключевые понятия о среднедневном заработке закреплены в Постановлении Правительства №922 от 24.12.2007 (в ред. 10.12.2016). Оплата по среднему заработку применяется при исчислении всех видов выплат, возникающих в рамках трудовых отношений. К таковым относятся:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных, отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет среднедневного заработка в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, работник уходит в отпуск в апреле 2020 года, следовательно, в расчет следует включать период с 01.04.2019 по 31.03.2020.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя, независимо от причин;

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средняя дневная зарплата в полном объеме или частично, —

в расчет не идут. Не всегда получается рассчитать средний заработок в калькуляторе онлайн. Бухгалтеры в основном делают это с помощью специальных формул и рекомендаций.

База для расчета

Обратите внимание, что не все виды начислений учитываются в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного).

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средняя зарплата? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если требуется рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем. Среднедневной заработок при расчете компенсации при увольнении рассчитывается аналогично.

Временной отрезок для расчета определяем по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году — 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

1. 29,3 / 30 дн. в апреле × (30 дн. — 10 дн. командировки) = 19,5 дн. за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок — 1 000 000 / 341,8 = 2925,69 руб.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Обратите внимание, как рассчитать среднедневной заработок при увольнении для компенсации неиспользованного отпуска. Он исчисляется в аналогичном порядке.

Средний заработок для командировки

Как рассчитать среднемесячный доход за 12 месяцев на время пребывания в служебной командировке? Для начала определите базу для начисления и определите расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона №255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных Постановлением №922. Разберемся в отличиях.

Что входит в расчет средней зарплаты для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Э ти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых были начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником. Аналогично работает калькулятор расчета среднего заработка для пособия по безработице.

База жестко ограничена, она не должна превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- 2016 год — 718 000 руб.;

- 2017 год — 755 000 руб.;

- 2018 год — 815 000 руб.;

- 2020 год — 865 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2020 году, то в расчет будут включены 2018 и 2019 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней. Е сли выпал високосный год, то период увеличивается до 731 дня.

Пример, как рассчитать средний дневной заработок для больничного.

Морковкин оформил больничный листок с 11 по 20 февраля 2020 года. За предшествующие годы его заработная плата составила:

- в 2018 — 595 500 руб., что не превышает 755 000 руб. — предельной базы по взносам на ВНиМ в 2018 году;

- в 2019 — 850 000 руб., что превышает 815 000 руб. — предельной базы по взносам на ВНиМ в 2019 году, следовательно, в подсчет включается сумма, равная установленному лимиту СВ ВНиМ.

База для расчета больничного — 1 410 500 руб. (595 500 руб. + 815 000 руб.).

Средний дневной заработок Морковкина для оплаты больничного пособия равен 1932,19 руб. (1 410 500 руб. / 730 дн.).

Пример расчета, исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было зарплаты или он получал ее ниже МРОТ, расчет осуществляется, исходя из действующего МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2020 году используется в формуле: