Когда составляется первичный документ в бухгалтерии

Статья 9. Первичные учетные документы

Статья 9. Первичные учетные документы

ГАРАНТ:

О введении и порядке применения унифицированных форм первичной учетной документации см.:

постановление Правительства РФ от 8 июля 1997 г. N 835,

постановление Госкомстата РФ и Минфина РФ от 29 мая, 18 июня 1998 г. NN 57а, 27н,

постановление Госкомстата РФ от 24 марта 1999 г. N 20

См. справку «Формы первичной учетной документации»

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Информация об изменениях:

Федеральным законом от 30 июня 2003 г. N 86-ФЗ в пункт 8 статьи 9 настоящего Федерального закона внесены изменения, вступающие в силу с 1 июля 2003 г.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

ГАРАНТ:

О порядке изъятия должностным лицом Госналогинспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения у предприятий, учреждений, организаций и граждан, см. инструкцию Минфина РСФСР от 26 июля 1991 г. N 16/176

ГАРАНТ:

См. комментарии к статье 9 настоящего Федерального закона

Первичная документация в бухгалтерии

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

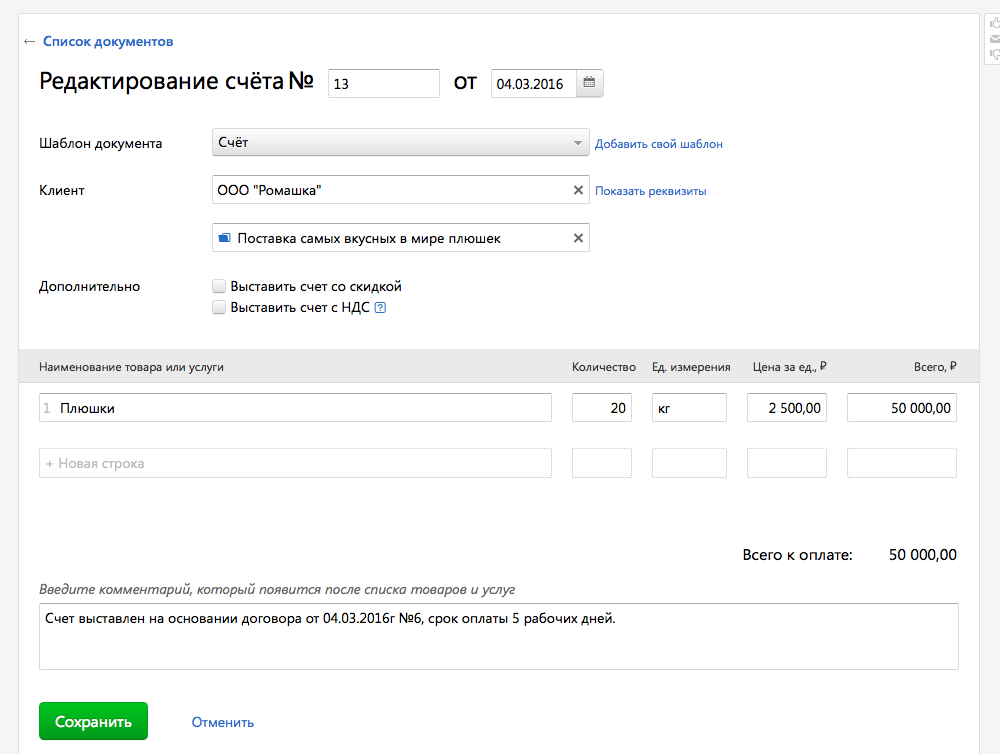

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

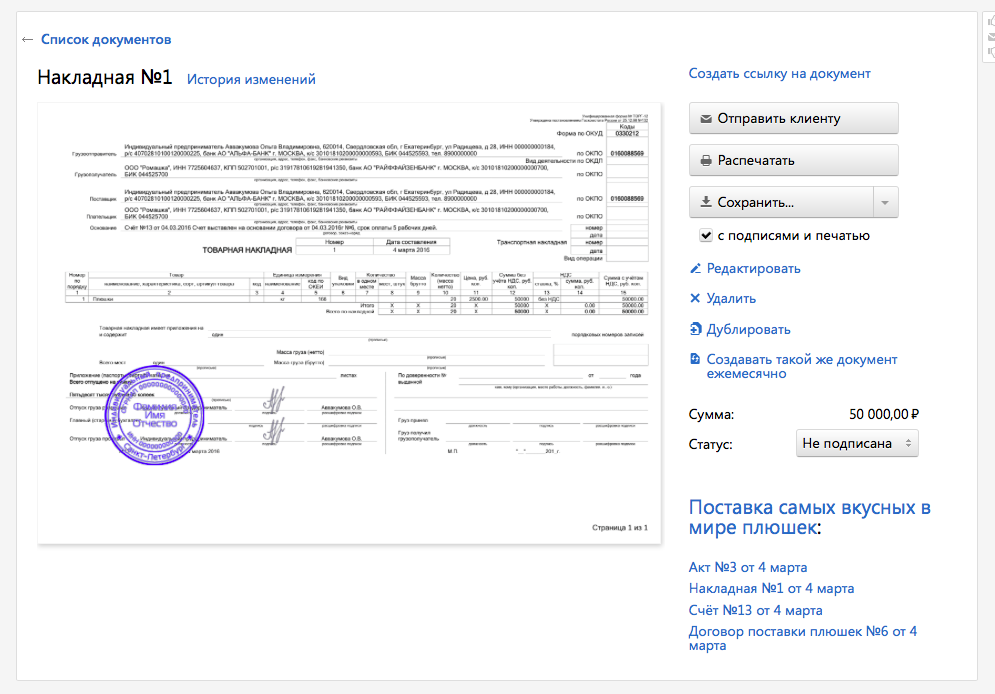

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

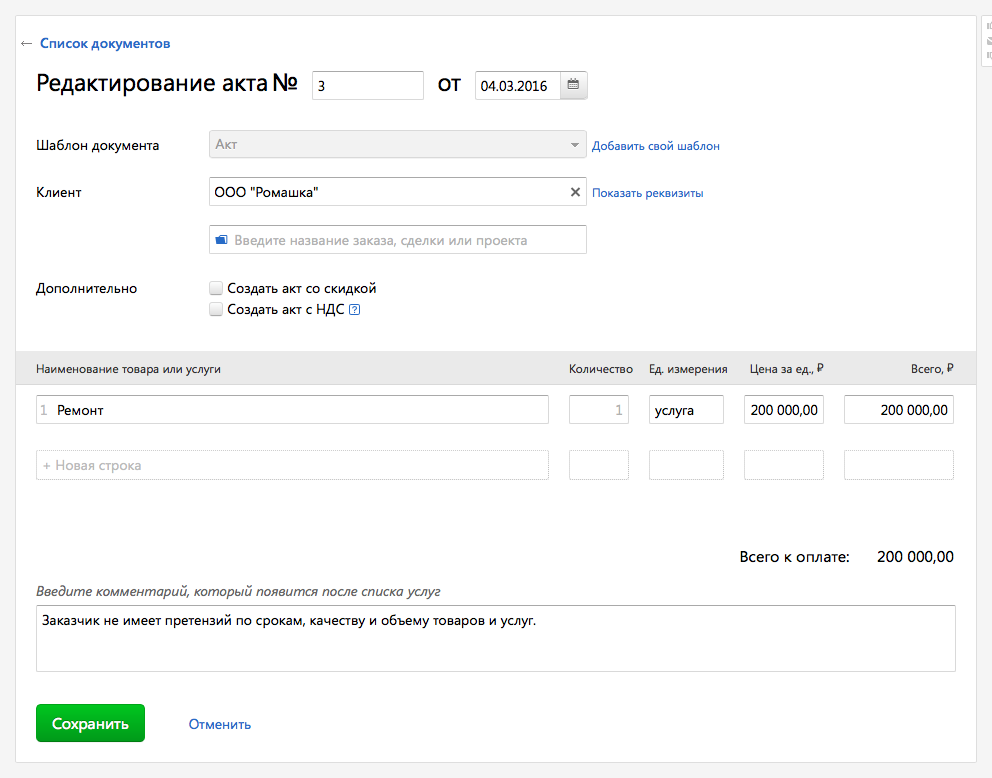

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

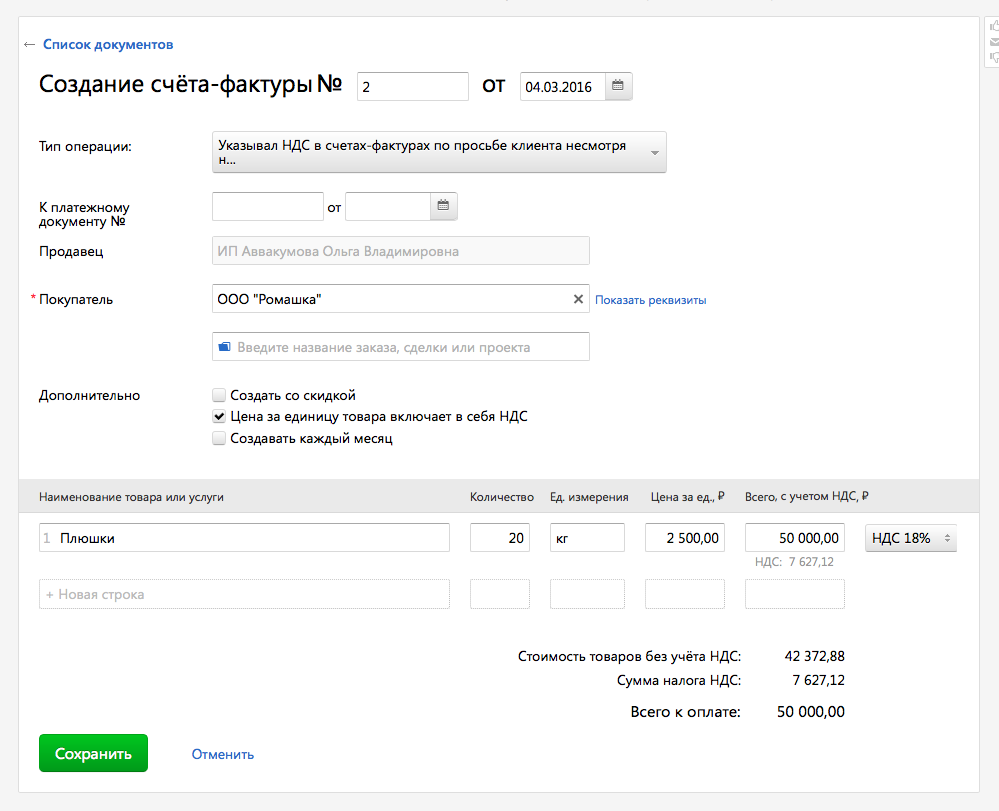

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Первичка в бухгалтерии: как с ней работать и как ее хранить

Первичная документация необходима для ведения бухучета и определения объема налоговых обязательств. Кто составляет такие документы, какие формы необходимо использовать, как правильно работать с первичкой, рассказывает статья.

Что входит в первичную документацию

Первичный документ — это любой документ, который выступает основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. К «первичке» относятся, например, накладная, акт, бухгалтерская справка, авансовый отчет и так далее.

Каждый документ первичного учета должен содержать семь обязательных реквизитов (п. 2 ст. 9 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ):

- название;

- дату составления;

- название экономического субъекта, который его составил;

- содержание факта хозяйственной жизни;

Если одним первичным учетным документом оформлено нескольких связанных фактов хозяйственной жизни, то необходимо привести содержание всех этих фактов. Если «первичка» составляется на основании другого (оправдательного) документа, в котором содержится информация о факте хозяйственной жизни, необходимо сделать ссылку на этот оправдательный документ (пп. «в» п. 8, пп. «а» п. 9 ФСБУ 27/2021).

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности лиц, совершивших операцию, и лица, ответственного за ее оформление, или лица, ответственного за оформление свершившегося события;

- подписи указанных выше лиц, с перечислением их фамилий и инициалов либо других реквизитов, необходимых для их идентификации.

Еще больше про первичку эксперт расскажет на бесплатном вебинаре 6 октября: записывайтесь.

Работа с первичкой в бухгалтерии

Работа с первичными документами требует особой щепетильности. Оформляя их, необходимо:

1) позаботиться о наличии всех обязательных реквизитов;

2) составлять на русском языке или запастись построчным переводом, если документ на иностранном языке;

На необходимость перевода таких документов неоднократно указывал Минфин (см., например, письма от 20.01.2021 № 03-03-06/1/2476, от 29.04.2019 № 03-03-06/1/31506, от 09.12.2015 № 03-07-14/71801). Перевод может сделать как профессиональный переводчик, так и непосредственно налогоплательщик или его работник (письма Минфина РФ от 20.04.2012 № 03-03-06/1/202, от 14.09.2009 № 03-03-05/170, от 20.03.2006 № 03-02-07/1-66, УФНС России по г. Москве от 09.10.2006 № 20-12/89132.1).

Налогоплательщики могут получать от своих контрагентов-иностранцев документы, составленные по типовой форме. В этом случае делать перевод каждого документа не нужно — достаточно один раз перевести на русский язык постоянные показатели типовой формы. В дальнейшем потребуется переводить лишь изменившиеся показатели первичного документа (письмо Минфина РФ от 29.04.2019 № 03-03-06/1/31506)

3) составлять на бумаге или в электронном виде. Первичные учетные документы составляют (п. 5 ст. 9 закона № 402-ФЗ, общие положения методических указаний о применении форм первичных учетных документов, утвержденных Приказом Минфина РФ от 30.03.2015 № 52н):

- в форме электронного документа, подписанного квалифицированной электронной подписью или простой электронной подписью — в случаях, установленных методическими рекомендациями;

- на бумажном носителе — в случае отсутствия возможности их формирования и хранения в электронной форме или если нормативными правовыми актами установлено требование о необходимости их составления (хранения) исключительно на бумажном носителе;

4) зафиксировать применяемые формы в учетной политике (ниже мы расскажем об этом подробнее).

5) составлять «первичку» в момент совершения хозяйственной операции или сразу же после нее;

6) право подписи первичных документов есть у руководителя, главного бухгалтера, сотрудников, ответственных за конкретную операцию, например, у кассира. Можно передать право подписи, составив:

- приказ (распоряжение) генерального директора компании;

- доверенность от имени организации, которая оформлена в соответствии со ст. 185–187 ГК РФ.

В документе должны быть зафиксированы образцы подписей уполномоченных лиц. Реквизиты приказа или доверенности следует указать рядом с подписью и Ф.И.О. подписанта. На первичных документах нельзя использовать факсимиле вместо рукописной подписи (письмо Минфина РФ от 13.04.2015 № 03-03-06/20808).

При обнаружении ошибки допускается вносить исправления в первичный документ. Исключение составляет случай, когда нормативно-правовыми актами делать это запрещено. Пример — кассовые документы (ч. 7 ст. 9 закона № 402-ФЗ, п. 4.7 Указания Банка России «О порядке ведения кассовых операций. » от 11.03.2014 № 3210-У). В них запрещено вносить правки. Если обнаружена ошибка при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений зависит от формы составления документа (пп. 19 — 21 ФСБУ 27/2021):

- в электронный документ можно внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального;

- в документ на бумажном носителе исправление вносят так: зачеркивают ошибочный текст или сумму, делают корректную запись над зачеркнутым, добавляют надпись: «Исправлено». Зачеркивать чертой нужно аккуратно, так, чтобы можно было прочитать ошибочный текст или сумму. Запрещены исправления в виде подчисток, замазывания, стирания.

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Перечень первичной документации в бухгалтерии

Нормативно-правовыми актами не установлены конкретные виды документов, которые должны применять экономические субъекты в качестве первичных учетных документов (письмо Минфина РФ от 25.07.2019 № 07-01-09/55572). Установлены лишь обязательные реквизиты первичных учетных документов, о которых мы рассказали выше.

Форму первичных документов компания определяет самостоятельно (ч. 4 ст. 9 закона № 402-ФЗ). Исключение составляют формы документов, которые в случаях, установленных законом, утверждают уполномоченные государственные органы. Например, для операций с денежными средствами формы документов (формы 0310001, 0310002, форма платежного поручения) утверждает Банк России (информация Минфина РФ № ПЗ-10/2012).

Информацию об используемых формах и список документов компания прописывает в учетной политике. Если организация разработает свои формы, их необходимо приложить к учетной политике. Бухгалтерские программы по умолчанию формируют унифицированные документы.

Законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных реквизитов (письма Минфина РФ от 20.07.2018 № 03-04-05/51201, от 04.02.2015 № 03-03-10/4547).

В примерный список «первички» входят:

- договор (контракт);

- счет на оплату;

- платежное поручение;

- кассовый чек;

- бланк строгой отчетности;

- акт выполненных работ или оказанных услуг;

- товарная накладная.

Счет-фактура не является первичным учетным документом. У счета-фактуры и первичного документа разные задачи, они составляются в разных ситуациях и в разные сроки. Основания и порядок их оформления определены разными законодательными актами.

Первичный учетный документ составляется при совершении любого факта хозяйственной жизни и должен отражать его содержание. На основании данных первичных документов ведется бухгалтерский учет.

Счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Счет-фактуру поставщик (исполнитель) составляет в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Ведение первичной документации в бухгалтерии

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Допускается формировать такие документы с определенной периодичностью (сутки, неделя, месяц, квартал). При этом надо составлять их на отчетную дату. Таким образом, оформляют (пп. «б» п. 9 ФСБУ 27/2021):

- длящиеся факты хозяйственной жизни: начисление процентов по займам, амортизацию активов и тому подобное;

- повторяющиеся факты хозяйственной жизни: поставку товаров партиями в разные даты по одному долгосрочному договору и так далее.

Своевременное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие указанные документы (п. 30 ФСБУ 27/2021).

Отсутствие «первички» — грубое нарушением правил учета доходов и расходов, объектов налогообложения, что влечет взыскание штрафа (абз. 3 п. 3 ст. 120 НК РФ).

За грубое нарушение правил учета, которое не повлекло занижения налоговой базы, установлен штраф в размере:

- 10 тыс. рублей, если правонарушение совершено в течение одного налогового периода (п. 1 ст. 120 НК РФ);

- 30 тыс. рублей, если те же деяния совершены в течение более одного налогового периода (п. 2 ст. 120 НК РФ).

Если в результате грубого нарушения правил учета произошло занижение налоговой базы, размер штрафа составляет 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. рублей (п. 3 ст. 120 НК РФ).

Учет первичной документации в бухгалтерии

Учет первичной документации необходимо организовать так, чтобы каждый документ проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери.

Учет «первички» состоит из нескольких этапов:

- приемка;

- первичная обработка и регистрация;

- проставление визы генеральным директором;

- исполнение документа.

Для организации эффективной системы документооборота и обеспечения контроля сохранности документации необходимо разработать график документооборота. Его можно оформить и утвердить в качестве одного из приложений к учетной политике (п. 4 ПБУ 1/2008). В отношении каждого вида первичного учетного документа в графике нужно предусмотреть ответственного:

- за оформление документа и срок его составления;

- количество экземпляров документа;

- проверку документа и срок проверки;

- обработку документа и срок обработки;

- передачу документа в архив и срок передачи.

Хранение первичной документации в бухгалтерии

Первичная учетная документация хранится в течение 5 лет после окончания отчетного года (п. 1 ст. 2 закона № 402-ФЗ, п. 277 перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденного Приказом Росархива от 20.12.2019 № 236).

При проведении проверки, а также при возникновении споров и разногласий документы необходимо хранить до принятия решения по делу.

Первичная документация

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое первичная документация и как с нею работать: расскажем о тонкостях создания, обработки и хранения «первички».

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Формально организация может уничтожить первичку через пять лет. Но согласно разъяснениям Росархива, первичку с истекшим сроком хранения можно уничтожить только после того, как ее проверит налоговая и другие контролирующие органы, а также аудиторы (письмо Росархива от 26.03.2020 № 7/905).Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 5 лет. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.png)

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Первичные документы бухгалтерского учета — перечень

- Роль первичного документа в бухгалтерском учете

- Перечень возможных первичных документов бухгалтерского учета

- Какие сведения должны содержать формы первичных документов

- Первичные документы и регистры бухгалтерского учета

- Итоги

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Обращаем внимание, что с 26.10.2020 действуют новые санкции за неправильное хранение документов. Подробнее об этом читайте в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2020-2021 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

- Списание объекта ОС оформляется актом по форме ОС-4.

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2020-2021 годов:

- Приходный кассовый ордер.

- Расходный кассовый ордер.

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2020-2021 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2020–2021 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к К+ и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь .

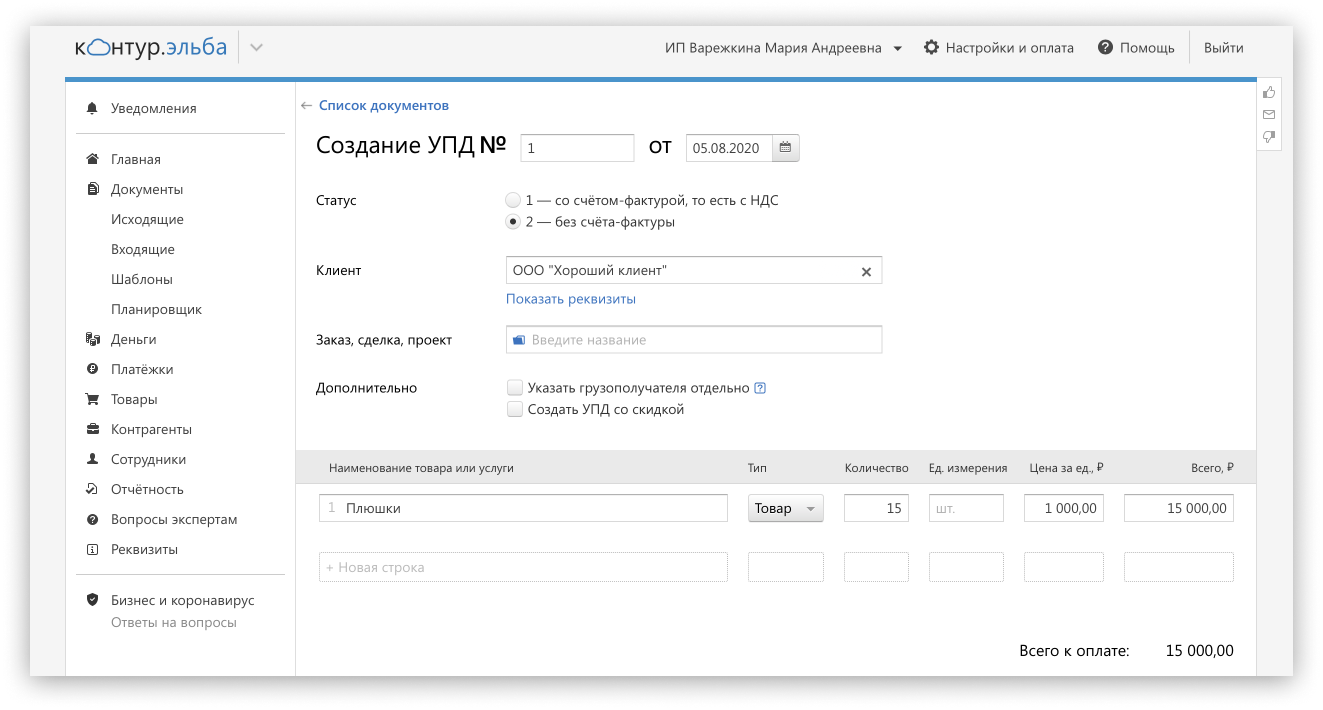

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур