Разработка плана санации предприятия

Процедура санации предприятия

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Когда и в каких видах проводится санация

- В чем заключается финансовый анализ, проводимый до начала санации

- Какие пункты предусматривает план санации предприятия

- Возможные последствия процедуры санации

Процесс санации организации подразумевает под собой совокупность мер, имеющих целью недопущение банкротства компании путем улучшения финансового положения последней и усиления ее конкурентоспособности. При выполнении процедуры предприятию-должнику передаются финансовые ресурсы, за счет использования которых появляется возможность исполнения его денежных обязательств, а также восстановления нормальной платежеспособности.

Когда и в каких видах проводится санация

Процедура санации востребована в некоторых ситуациях, среди которых в числе основных следующие:

- Предприятие самостоятельно изыскивает варианты получения внешней помощи для возможности выхода из кризисного положения. При этом со стороны кредиторов не инициируется банкротство компании.

- Организация по своей инициативе обращается в арбитражный суд. В заявлении указывается собственное банкротство и вносится предложение о применении санации.

- В результате поступления заявлений от кредиторов организации-должника принимается судебное решение о санации.

Какие требования предъявляются к сделке по выдаче банковской гарантии незадолго до утверждения плана санации банка?

В зависимости от критериев получения финансовой поддержки извне и степени тяжести кризисной ситуации санация организации предусматривает:

- Реорганизацию задолженности предприятия, не сопровождаемую изменением его юридического статуса. Способ применим для ликвидации неплатежеспособности в ситуациях кризисного состояния, оцениваемого как временное.

- Реорганизацию компании, в ходе которой происходит изменение юридического статуса санируемого должника. Способ используется при безнадежном кризисном положении в организации.

К сведению! В качестве применяемых мер для выправления ситуации без изменения статуса организации служат выделение бюджетных средств (для государственных структур) или целевого займа от банка (после получения аудиторского заключения), льготное налогообложение, выпуск ценных бумаг (при наличии гарантии санатора) или перевод задолженности на другую компанию, изъявившую желание участвовать в санации проблемного должника.

Санация реорганизуемого предприятия может проводиться в форме:

- Слияния. Компания-должник вливается в устойчивую в финансовом отношении компанию, теряя при этом юридический (самостоятельный) статус. При объединении организаций одной отрасти имеет место слияние горизонтальное, при объединении компаний из смежных отраслей – вертикальное, а если предприятия не имеют отраслевых или иных пересечений, то процесс носит название конгломератного слияния.

- Разделения, применяемого в отношении организаций, занятых производственной деятельностью многоотраслевого характера.

В чем заключается финансовый анализ, проводимый до начала санации

Специально созданная комиссия анализирует финансовое и хозяйственное состояние должника с учетом основных показателей его деятельности, имущественного состояния. По показателям бухгалтерского баланса проводится расчет общей стоимости имущества, размера оборотных активов, а также собственных и заемных средств, вложенных в имущество.

Изучаются показатели ликвидности и платежеспособности, сложившиеся на начало и на конец отчетного периода, выполняется раскрытие задолженности (дебиторской, кредиторской) по времени возникновения, размерам, очередности выплат, поставщикам. Анализируются отношения со значимыми поставщиками, степень вероятность поддержки последними реструктуризации и готовности к сотрудничеству.

Выявляется уровень имеющихся ликвидных активов и степень их достаточности/недостаточности для удовлетворения в оговоренный договорами срок предъявляемых кредиторами требований, обязательств перед бюджетом.

С целью определения основных показателей ликвидности определяются остатки средств на счетах должника (расчетном, текущем валютном, специальном, аккредитивов) и размер задолженности по банковским и иным займам.

Анализируются виды затрат, учитываемых в себестоимости производимого изделия, включая не связанные с производственно-хозяйственной деятельностью, для выявления возможности их последующего использования, сдачи в аренду или продажи. Определяется фактическое наличие сырья, запасных частей, малоценных и быстроизнашивающихся предметов, топлива, иных видов товарных и материальных ценностей, не относящихся к процессу производства.

Итог. На основании информации, полученной при проведении анализа финансово-хозяйственной деятельности предприятия, членами комиссии подготавливаются выводы и предложения по формам и способам ведения санации компании, финансовым и материально-техническим источникам ресурсов для реализации проектов.

Какие пункты предусматривает план санации предприятия

При ведении досудебной санации компания составляет план процедуры совместно с кредиторами, в котором указываются:

- данные о текущем финансовом и хозяйственном состоянии и организационной структуре должника, наличии дочерних предприятий, филиалов, представительств, правовом статусе имущества подразделений;

- цели процедуры и меры, предусматриваемые для улучшения платежеспособности компании (реструктуризация организации, реализация и сдача в аренду имущества, ликвидация нерентабельных производств или их перепрофилирование, изменение сроков оплаты платежей (рассрочка), изменение (продление) сроков займов, уменьшение численности штатного списка), а также временные границы для их осуществления;

- расчет размеров необходимых средств, требуемых для проведения запланированных мероприятий;

- выявление источников финансовых средств для осуществления мероприятий, предпринимаемых для оздоровления производственной деятельности: обязательства инвесторов и кредиторов касательно выделения финансовой поддержки или условий гашения задолженности, банковские ссуды, бюджетные ресурсы;

- условия, от выполнения которых зависит участие инвесторов и кредиторов в ведении досудебной санации: распоряжение долей от продукции организации, аренда фондов предприятия или получение (покупка) права собственности на имущество, перевод долга (кредиторских требований) на инвестора;

- ожидаемые последствия после выполнения принятого плана мероприятий по санации, прогнозные показатели по прибыли и убыткам, движению денежных средств на планируемый период.

К сведению! После одобрения кредиторами план подлежит отправке на утверждение в хозяйственный суд. Если в срок до 6 месяцев от момента принятия решения о реорганизации план процедуры не был передан на утверждение в суд, ставится вопрос о банкротстве организации и запускается процесс ее ликвидации.

Возможные последствия процедуры санации

Срок для досудебной санации ограничивается периодом в 1 год, в ряде случаев возможна его пролонгация уполномоченным органом не более чем на 6 месяцев.

За 2 недели до завершения процедуры управляющий предоставляет кредиторам отчет с приложением списка требований. Итогом собрания, созываемого для рассмотрения отчета, является решение из числа следующих:

- Об исполнении принятого плана мероприятий и окончании процедуры по восстановлению платежеспособности проблемного предприятия.

- О направлении в суд заявления, содержащего ходатайство о:

- прекращении процесса досрочно по причине восстановленной платежеспособности компании и начала расчетов с долгами (кредиторами);

- продлении ранее определенного срока (периода) для проведения процедуры;

- признании компании банкротом и запуске процесса ликвидации юридического лица;

- О заключении мирового соглашения.

К сведению! Если собранием не принято какое-либо решение из вышеуказанных либо расчеты с кредиторами не проведены в определенные для этого сроки, то хозяйственный суд принимает решение, по которому должник признается банкротом и начинается ликвидационная процедура.

Санация признается удовлетворительной, если в результате ее проведения показатели работы компании свидетельствуют о росте ликвидности, наличии платежеспособности, доходности, увеличении стоимости активов, то есть о ее выходе из ситуации финансового кризиса.

Разработка плана санации

2.1 Разработка плана санации

План финансового оздоровления разрабатывают, как правило, финансовые и контролинговые службы предприятия, которое пребывает

в финансовом кризисе, представители потенциального санатора, независимые аудиторские и консалтинговые фирмы. Необходимость привлечения внешних консультантов во время разработки плана обусловлена тремя основными причинами:

затратами рабочего времени, необходимого для разработки плана;

потребностью в соответствующих знаниях и опыте;

потребностью в объективности.

Для разработки плана санации используют весь методический

и функциональный арсенал контролинга. При этом следует руководствоваться следующими принципами:

завершенность – учет всех наиболее важных обстоятельств дела

(все позиции плана должны базироваться на целиком проверенных данных);

содержательность – рассмотрение только тех обстоятельств, которые относятся к процессу санации;

правильность – правдивое освещение проблематики кризиса

с отображением всех предпосылок и беспрерывной логической цепочки аргументов;

ясность – правдивое и однозначное освещение и отображение информации;

объективность – четкая граница между фактическими данными, собственным взглядом контролера и выводами.

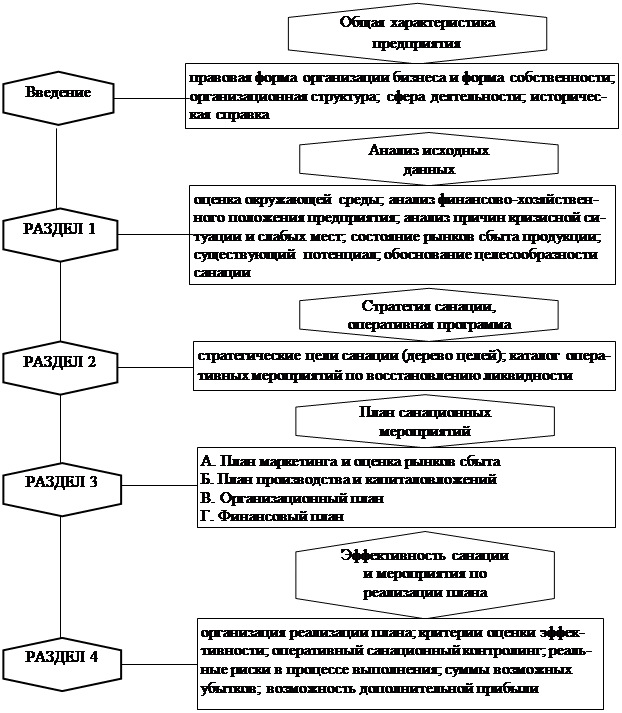

На основе изучения зарубежного опыта и его синтеза с отечественной практикой были разработаны методические рекомендации по составлению ориентировочного плана санации. Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности. Общая структурно-логическая схема плана санации представлена на рис. 2.1. План санации может состоять из введения и четырех разделов.

На основе изучения зарубежного опыта и его синтеза с отечественной практикой были разработаны методические рекомендации по составлению ориентировочного плана санации. Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности. Общая структурно-логическая схема плана санации представлена на рис. 2.1. План санации может состоять из введения и четырех разделов.

Рис. 2.1 Структурно-логическая схема плана санации

Введение содержит общую характеристику объекта планирования. Здесь приводятся сведения о правовой форме организации бизнеса, форме собственности, организационной структуре, сфере деятельности, а также краткая историческая справка о развитии предприятия. Кроме того определяется цель составления плана, его заказчик и методы разработки.

Первый раздел отображает исходную ситуацию на предприятии. Оценка внешних условий, в которых функционирует предприятие, является основой стратегического планирования и включает в себя изучение общих политико-экономических тенденций, анализ отрасли и рыночного сегмента. Во время изучения общей политико-экономической ситуации учитывается развитие экономики в целом, демографическая ситуация, технологические новации, изменение политической среды. Соответствующая оценка дает возможность выяснить возможности адаптировать стратегию развития предприятия к изменениям в общественно-политической жизни страны.

Анализ финансово-хозяйственного положения охватывает два аспекта: производственно-хозяйственную деятельность и финансовое положение. Приводятся данные о фактическом финансовом и имущественном положении предприятия (фактический объем реализации, величина прибыли или убытка, уровень задолженности, коэффициенты платежеспособности, ликвидности, финансового левериджа).

Анализ причин финансового кризиса и слабых сторон заключается

в систематизации и оценке определенных факторов и их влиянии

на финансово-хозяйственную деятельность предприятия. Цель такого анализа – локализировать и устранить указанные факторы. Симптомы кризиса выявляются в результате анализа слабых сторон предприятия, которые могут проявляться в таких сферах как привлечение капитала, рынок, персонал, законодательство.

Существующий потенциал. Здесь характеризуются сильные стороны предприятия, его возможные шансы на существующий потенциал

в кадровой, производственной, технологической, маркетинговой и других сферах. Потенциал развития предприятия характеризуется следующими главными факторами:

финансовое обеспечение и возможности привлечения дополнительного капитала;

существование квалифицированного персонала;

существование надежных и дешевых источников поставки сырья

и материалов;

существование рынков сбыта продукции;

эффективная организационная структура;

высокое качество менеджмента.

В случае продолжительного финансового кризиса факторы, которые определяют потенциал предприятия, постепенно утрачивают силу, то есть позиции предприятия ослабляются. Эффективную санацию можно обеспечить благодаря планомерному развитию и использованию существующего у предприятия потенциала, а также ослаблению факторов, которые ограничивают возможности санации. На основании анализа исходной ситуации приходят к выводу о целесообразности и возможности санации предприятия или о необходимости его ликвидации.

Второй раздел должен характеризовать стратегические цели санации предприятия, целевые ориентиры и разработку стратегии. Здесь приводится также оперативная (Crach-) программа, которая отражает мероприятия, направленные на покрытие текущих убытков, восстановление платежеспособности и ликвидности предприятия. Только при условии удачного выполнения этой программы предприятие будет способно реализовать план санации, то есть реализовать мероприятия

по восстановлению прибыльности и достижению стратегических конкурентных преимуществ. В каталог санационных мероприятий согласно Crach-программы могут входить:

рефинансирование дебиторской задолженности (форфейтинг, факторинг, обращение в хозяйственный суд);

мобилизация скрытых резервов благодаря продаже отдельных позиций активов;

увеличение и уменьшение уставного капитала;

реструктуризация кредиторской задолженности;

замораживание инвестиционных вложений;

распродажа по сниженным ценам товаров, спрос на которые низкий.

Третий раздел включает в себя конкретный план мероприятий

по восстановлению прибыльности и конкурентоспособности предприятия

в долгосрочном периоде: план маркетинга и оценка рынков сбыта; план производства и капиталовложений; организационный план; финансовый план.

В плане маркетинга и оценки рынков сбыта продукции определяются: рыночные факторы, которые влияют на сбыт продукции и вместимость рынка; мотивацию потребителей; степень эластичности спроса на уровень платежеспособности спроса на продукцию предприятия; условия сбыта; отраслевые риски; ситуацию на смежных товарных рынках. Количественная оценка части рынка, принадлежащей предприятию, осуществляется

по основным потребителям готовой продукции со ссылкой на текущие объемы реализации и перспективы ее увеличения. Приводится список возможных конкурентов, выясняются их преимущества и недостатки; приводится схема реализации продукции; рассматриваются методы стимулирования реализации и предложения с целью достижения оптимального соотношения реализационной цены и себестоимости. Определяются возможности и пути расширения рынков сбыта. Оценивается деятельность предприятия с точки зрения антимонопольного законодательства.

В плане производства и капиталовложений приводятся сведения

об использовании оборудования, его износ, затраты, связанные

с обновлением (приобретение нового оборудования, ремонт

и реконструкция), возможности аренды или лизинга. Дается характеристика производственного процесса, определяются его «узкие» места, коммерческие связи с поставщиками сырья. Конкретные мероприятия по расширению ассортимента продукции и повышению ее качества с целью достижения конкурентных преимуществ. Указывается, какое именно оборудование, техническую документацию, технологию, «ноу-хау» у кого и на каких условиях, в какой срок и на какую сумму необходимо приобрести. На этом основании оценивается потребность в инвестициях. План производства

и соответствующих капиталовложений составляется в форме бюджета.

В организационном плане дается характеристика организационной структуры предприятия, рассматриваются возможности реструктуризации (реорганизации) и перепрофилирования, анализируется управленческий

и кадровый состав, приводится фактическое количество работающих

и вносятся предложения по его уменьшению, намечаются мероприятия

по усилению мотивации работников и усовершенствованию организации менеджмента. В случае необходимости выясняются возможности слияния, присоединения или разукрупнения с учетом требований антимонопольного законодательства.

Финансовый план должен содержать в себе:

прогноз объемов выпуска и реализации продукции;

баланс денежных поступлений и расходов;

сводный баланс активов и пассивов (до начала санации, в отдельные периоды, во время санации и после ее проведения);

анализ путей достижения безубыточности предприятия;

формы и источники мобилизации финансовых ресурсов;

графики освоения, окупаемости и возврата финансовых ресурсов

(если они были привлечены на возвратной основе).

В финансовом плане приводится также сумма расходов на разработку плана санации и, возможно, проведение санационного аудита. На основании финансового плана определяется общая потребность предприятия

в финансовых ресурсах из внешних источников. Объем внешнего финансирования равен разнице между общей потребностью предприятия

в финансовых ресурсах (инвестиции в основные и оборотные средства)

и прогнозированной выручкой от реализации отдельных объектов, входящих в активы, продажа которых осуществляется в рамках санации. Полученное значение корректируется на положительный или отрицательный Cash-Flow, который ожидается в период проведения санации.

Четвертый раздел содержит расчет эффективности санации, а также список мероприятий по организации реализации плана и контроля за его выполнением. Детализируются ожидаемые результаты выполнения проекта, а также прогнозируются возможные риски и убытки.

Основные критерии оценки эффективности санации следующие: ликвидность и платежеспособность; прибыльность; дополнительная стоимость, созданная в результате санации; конкурентные преимущества. Если за основу брать критерий прибыльности, то эффективность санации определяется отношением прогнозированного объема дополнительной прибыли к размеру вложений на проведение санации.

Результаты санации (кроме преодоления неплатежеспособности

и восстановления конкурентоспособности) можно оценить, зная дополнительную прибыль предприятия, то есть разницу между суммой прибылей после санации и размером прибылей (убытков) до ее проведения. Для более объективной оценки эффективности прогнозируемый объем прибыли приводится к настоящей стоимости. Вложения в проведение санации рассматриваются как инвестиции санатора в предприятие, находящееся в финансовом кризисе, с целью получения прибыли

(в абсолютной или относительной форме).

Дополнительная стоимость, созданная в результате санации, представляет собой абсолютный прирост стоимости активов предприятия, который ожидается в результате реализации плана санации. Она определяется как разница между потенциальной стоимостью предприятия (после проведения санации) и его стоимостью до санации. Потенциальная стоимость определяется при помощи приведенных к настоящей стоимости будущих денежных потоков. Этот метод определения эффективности санации базируется на дисконтировании будущего Cash-Flow. Проблема здесь заключается в точности прогнозирования будущего денежного потока.

Поскольку дополнительная стоимость может определяться как разница между стоимостью предприятия после санации (за вычетом суммы вновь привлеченного капитала) и ликвидационной стоимостью предприятия, сопоставление указанных величин играет решающую роль в принятии кредиторами решения по акцептированию плана санации или ликвидации предприятия. Эта стоимость предприятия берется во внимание

и инвесторами, которые могут финансировать санацию на условиях паевого участия.

Разработка плана санации

План финансового оздоровления разрабатывают финансовые и контроллинговые службы предприятия, которое находится в финансовом кризисе, представители потенциального санатора, независимые аудиторские и консалтинговые фирмы. Необходимость привлечения внешних консультантов во время разработки плана обусловлена следующими основными факторами: затратами рабочего времени, необходимыми для разработки плана; потребностью в надлежащих знаниях, опыте и объективности. Для разработки плана санации следует руководствоваться такими принципами:

завершенность учет всех важных обстоятельств дела и проверенных данных;

содержательность рассмотрение только тех обстоятельств, которые касаются процесса санации;

правильность правдивое освещение проблематики кризиса;

ясность однозначное освещение информации;

объективность четкое размежевание между фактическими данными, собственным взглядом контролера и выводами.

Рассмотрим порядок составления ориентировочного плана санации. Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности и т. п. План санации состоит из введения и четырех разделов.

Введение содержит общую характеристику объекта планирования. Здесь даются сведения о правовой форме организации бизнеса, форме собственности, организационной структуре, сфере деятельности, а также короткая историческая справка о развитии предприятия. Определяются цель составления плана, его заказчик и методы разработки.

Раздел 1 отражает исходную ситуацию на предприятии.

Оценка внешних условий, в которых функционирует предприятие, служит основой стратегического планирования и включает в себя изучение общих экономических тенденций, анализ области и рыночного сегмента. Соответствующая оценка дает возможность выяснить возможности адаптировать стратегию развития предприятия к изменениям в общественно-политической жизни страны.

Анализ финансово-хозяйственного состояния охватывает два аспекта:

Далее приводятся данные о фактическом финансовом и имущественном состоянии предприятия (фактический объем реализации, величина доходов (убытков), уровень задолженности, коэффициенты платежеспособности, ликвидности и др.).

Анализ причин финансового кризиса и слабых мест заключается в систематизации и оценке соответствующих факторов и их влияния на финансово-хозяйственную деятельность предприятия. Такой анализ преследует цель локализовать и устранить указанные факторы. Симптомы кризиса выявляются в результате анализа слабых сторон (ограничительных факторов) предприятия, например в таких сферах:

привлечение капитала (например, потеря доверия кредиторов);

рынок (барьеры на пути вхождения в рынок);

персонал (позиция профсоюзов, высокая мобильность, психологические факторы);

законодательство (налоги, запрет увольнять работников).

Имеющийся потенциал. Здесь характеризуются сильные стороны предприятия, имеющийся потенциал в кадровых, производственных, технологической, маркетинговой и иных сферах. Потенциал развития предприятия определяется такими главными факторами:

финансовое обеспечение и возможности привлечения дополнительного капитала;

наличие квалифицированного персонала;

наличие надежных и дешевых источников снабжения сырья (материалов);

наличие рынков сбыта продукции;

эффективная организационная структура;

высокое качество менеджмента.

Эффективную санацию можно обеспечить благодаря планомерному развитию и использованию имеющего у предприятия потенциала, а также ослаблению факторов, которые снижают возможности санации.

На основании анализа исходной ситуации делают выводы о целесообразности и возможности санации предприятия или о необходимости его ликвидации.

Раздел 2 характеризует стратегические цели санации предприятия, целевые ориентиры и разработку стратегии. Здесь рассматривается оперативная программа, которая направлена на покрытие текущих убытков, восстановление платежеспособности и ликвидности предприятия. В перечень (каталог) санационных мероприятий могут входить:

рефинансирование дебиторской задолженности (форфейтинг, факторинг, обращение в арбитражный суд);

мобилизация скрытых резервов путем продажи отдельных позиций активов;

уменьшение и увеличение уставного капитала;

реструктуризация кредиторской задолженности;

замораживание инвестиционных вложений;

распродажа по сниженным ценам товаров, спрос на которые низкий.

Раздел 3 содержит конкретный план мероприятий по восстановлению прибыльности и конкурентоспособности предприятия в долгосрочном периоде и включает следующие части.

План маркетинга и оценки рынков сбыта продукции. Определяются рыночные факторы:

влияющие на сбыт продукции и емкость рынка;

степень эластичности спроса и уровень платежеспособного спроса на продукцию предприятия;

ситуация на смежных товарных рынках.

Количественная оценка части рынка, к которой относится предприятие, осуществляется по основным потребителям готовой продукции со ссылкой на текущие объемы реализации и перспективы ее увеличения.

Приводится перечень возможных конкурентов, выясняются их преимущества и недостатки; предъявляется схема реализации продукции; рассматриваются методы стимулирования реализации и предложения по достижению оптимального соотношения реализационной цены и себестоимости.

Определяются возможности и пути расширения рынков сбыта. Оценивается деятельность предприятия с точки зрения антимонопольного законодательства.

План производства и капиталовложений. Приводятся сведения об использовании оборудования, его износ, затраты, связанные с восстановлением (приобретение нового оборудования, ремонт и реконструкция), возможности аренды или лизинга.

Характеризуется производственный процесс, определяются его узкие места, коммерческие связи с поставщиками сырья, в частности, наличие альтернативных источников. Оцениваются потребности в инвестициях.

План производства и соответствующих капиталовложений составляется в форме бюджета.

Организационный план характеризует организационная структура предприятия, рассматриваются возможности реструктуризации (реорганизации) и перепрофилирования, анализируется управленческий и кадровый состав, вносятся предложения относительно его уменьшения, намечаются мероприятия по усилению мотивации работников и совершенствования организации менеджмента. В случае необходимости выясняются возможности слияния, присоединения или разукрупнения.

Финансовый план включает:

прогноз объемов выпуска и реализации продукции;

баланс денежных поступлений и затрат;

сводный баланс активов и пассивов (к началу санации, в отдельные периоды, во время санации и после ее проведения);

анализ путей достижения безубыточности предприятия;

формы и источники мобилизации финансовых ресурсов;

графики освоения, окупаемости и возвращения финансовых ресурсов.

В финансовом плане приводится также сумма затрат на разработку плана санации и проведение санационного аудита. На основе финансового плана определяется общая потребность предприятия в финансовых ресурсах из внешних источников.

Раздел 4 содержит расчет эффективности санации, а также перечень мероприятий по организации реализации плана и контроля за ее ходом. Детализируются ожидаемые результаты выполнения проекта, а также прогнозируются возможные риски и убытки.

Основные критерии оценки эффективности санации следующие:

ликвидность и платежеспособность;

прибавочная стоимость, созданная в результате санации;

Эффективность санации по критерию прибыльности равна

Результаты санации можно оценить, зная дополнительную прибыль предприятия разность между суммой прибыли после санации и размером прибыли (убытков) по ее проведению.

Прибавочная (добавленная) стоимость, созданная в результате санации, представляет собой абсолютный прирост стоимости активов предприятия в результате реализации плана санации. Она исчисляется как разность между потенциальной стоимостью предприятия (после проведения санации) и его стоимостью до санации.

В реализации плана санации важную роль отыграет оперативный санационный контроллинг, который с помощью своего методического и функционального инструментария координирует деятельность различных подразделений, контролирует качество реализации запланированных мероприятий, анализирует отклонения, выявляет и нейтрализует риски, а также позволяет найти дополнительные шансы и возможности.

Санация считается успешной, если с помощью внешних и внутренних финансовых источников, проведения организационных и производственно-технических усовершенствований предприятие выходит из кризиса нормализует производственную деятельность и избегает объявления банкротства, а также и обеспечивает свою прибыльность и конкурентоспособность в долгосрочном периоде.

Санация

Санация — это система проведенных мероприятий, которые направлены на улучшение финансового положения предприятия, с целью предотвращения банкротства фирмы или повышения конкуренции компании.

Таким образом, санация предприятий является финансовой и экономической процедурой улучшения состояния предприятия, предотвращения банкротства.

Основные методы санирования

Основными методами санации могут выступать:

сокращение (уменьшение) величины акционерного капитала с помощью сокращения объема выпускающихся акций или при обмене акций на большинство из старых акций;

предоставление субсидий правительством, льготных займов, льгот по ряду налогов от государства;

проведение национализации предприятия;

использование антимонопольных законов и прочее.

Какие мероприятия проводятся при санации предприятия

При проведении санации проводятся финансовые, экономические, производственные, технические, организационные и правовые мероприятий, которые направлены на то, чтобы достичь или восстановить платежеспособность, прибыльность и конкурентоспособность предприятия-должника на длительное время.

Особым пунктом в процедуре проведения санирования являются мероприятия, имеющие финансовый или экономический характер.

Финансово-экономические мероприятиям отражают характер финансовых отношений, которые возникают на протяжении процесса мобилизации и использования внутренних и внешних источников санации предприятий.

Ими могут выступать средства, которые были получены с условиями займов и собственности, на основании возвратном или безвозвратном.

Главная цель финансовой санации в оптимизации финансового потока предприятий, заключается в следующем.

Финансовая санация должна:

покрыть текущие убытки и устранить (ликвидировать) их причины;

восстановить или сохранить ликвидность и платежеспособность предприятия;

сократить все виды задолженностей;

улучшить структуру оборотного капитала;

сформировать фонды финансовых ресурсов, которые необходимы для того, чтобы провести мероприятия производственного, технического и организационного характеров.

При этом финансовая санация, как правило, осуществляется в несколько этапов.

Санационные мероприятия, обладающие организационным или правовым характером имеют направленность на улучшение организационных структур предприятий, организационных или правовых форм ведения бизнеса, улучшение качества менеджмента, а также на то, чтобы освободить предприятие от производственных структур, не являющихся продуктивными, улучшить отношения между членами трудового коллектива.

Что дает санирование предприятий

В ходе проведения процесса санирования предприятий, должник получает финансовые средства, которые делают возможным погашение его денежных обязательств перед контрагентами, обязательств по уплате налоговых платежей, а также восстановление платежеспособности.

Требования к предприятию-должнику

Отметим, что к предприятию-должнику предъявляются определенные требования.

должно предотвратить непродуктивные расходы из активов компании.

являться механизмом санирования (финансовой реорганизации) из списка предприятий, имеющих реальный потенциал для успехов в дальнейшей финансовой и хозяйственной деятельности;

принимать меры к тому, чтобы требования кредиторов были максимально соблюдены.

Два вида санирования предприятия

Уровень глубины кризиса на предприятиях, а также условия предоставления помощи извне обусловливают использование санации предприятия, которые бывают двух видов:

санирование с ориентацией на реорганизацию задолженности;

санирование с изменением статуса предприятия.

Санирование с ориентацией на реорганизацию задолженности

Отметим, что при выборе этого вида санации статус юридического лица остается неизменным.

Такой вид санации применяется для устранения неплатёжеспособности предприятия.

Он может быть осуществлен только в том случае, если состояние неплатежеспособности предприятие носит временный характер.

Тогда долговые обязательства предприятия будут погашаться за счет средств, поступающих из бюджета государства (если речь идет о санировании предприятия, принадлежащего государству).

Кроме этого, коммерческий банк, у которого стоит на обслуживании данное предприятие, может выдать этому предприятию целевой банковский кредит.

Такой кредит могут выдать после проведения аудиторской проверки.

Также помощь может предоставляться с другой стороны (долг предприятия может быть переведен на другое юридическое лицо, которое желает принять участие в санировании предприятия-должника).

Помимо этого, исходя из гарантий, установленных санатором, предприятием могут дополнительно выпустить облигации или другой вид ценных бумаг.

Санирование с изменением статуса предприятия

Под санированием с изменением статуса предприятия-должника понимается осуществление процедуры реорганизации, которая проводится при кризисном состоянии предприятия.

При проведении такой санации выбирается одна или несколько следующих форм, чтобы достичь цель и осуществить мероприятия по реорганизации предприятия-должника:

Слияние

В случае выбора слияния в качестве формы санирования предприятие – должник сливается с другим предприятием, которое является более устойчивой организацией в финансовом плане.

В результате слияния предприятие-должник теряет свой официальный самостоятельный статус юридического лица.

В случае слияния предприятий, которые относятся к одной отрасли, говорят о горизонтальном слиянии.

Если же объединение предприятий осуществляется с участием предприятий смежных отраслей, то говорят о вертикальном слиянии.

Поглощение

Санатор приобретает предприятие, являющееся должником.

В этом случае санатор приобретает полноценный имущественный комплекс, большую часть, принадлежащую к его активам.

Предприятие, которое санируют в то же время может сохраниться, как отдельное предприятие в виде дочерней компании предприятия — санатора.

Разделение

Разделение используют для тех предприятий, которые способны осуществлять производственную деятельность в многоотраслевой среде.

Преобразование в акционерное общество

Акционерное общество может создаваться по инициативе группы лиц, желающих стать учредителями акционерного общества.

Необходимым условием санирования в этом случае является обеспечение минимального уровня уставного капитала акционерного общества, который закреплен на законодательном уровне.

Передача предприятия в аренду

Этот пункт применим к государственным предприятиям, которые могут быть сданы в аренду по договору одному из членов трудового коллектива.

В этом случае долги санируемого предприятия переходят на коллектив арендаторов.

Приватизация

Приватизация является одним из способов санирования государственных предприятий.

Когда санация предприятия считается завершенной

Санация считается завершенной, в случае, когда санаторы достигли целей по улучшению финансового положения предприятия-должника или предприятие-должник объявляется банкротом.

Условия и сроки проведения санации предприятия

Любой из процессов выведения из состояния кризиса должен осуществляться под контролем со стороны арбитражных судов при соблюдении ряда условий, которые указываются в соответствующем соглашении.

При этом санация предприятия не должна продолжаться более 18 месяцев.

Арбитражные суды могут продлить эти сроки на период до шести месяцев.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Банкротство как способ финансового оздоровления

Банкротство как способ финансового оздоровления

«А Вы – готовы побороться за свой бизнес?»

С. Стороженко

Бизнес похож на живой организм. И как любой живой организм, наделенный инстинктами самосохранения и продолжения рода, он стремится к безопасности и «размножению» (росту).

Когда бизнес оказывается в тяжелом положении, хороший руководитель должен помочь ему «выздороветь». Сделать все возможное для того, чтобы сохранить фирму, дать мощный толчок для ее полноценного развития. Повысить конкурентоспособность и рыночную ценность компании.

Как бы странно это ни звучало, но: именно банкротство предоставляет проблемному бизнесу эффективные инструменты финансового оздоровления.

Восстановление платежеспособности возможно

Если фирма увязла в долгах, но имеется хотя бы малейшая перспектива восстановить платежеспособность, сохранить положительный имидж и здоровые деловые отношения с партнерами, нужно как можно скорее инициировать процедуру банкротства, чтобы выгодно использовать ее восстановительные процедуры для финансовой «реанимации» бизнеса.

Банкротство, как инструмент финансового оздоровления, позволяет:

- освободить предприятие от сомнительных долгов;

- отсрочить и реструктурировать банковские кредиты;

- оптимизировать залоговые обеспечения и поручительства;

- защититься от требований кредиторов;

- снять аресты с имущества,

а значит – временно освободиться от всех обязательств; сконцентрировать все силы и возможности на решении денежных и управленческих проблем. С высокой долей вероятности – восстановить платежеспособность и вдохнуть новую жизнь в бизнес с «неподъемными» долгами.

В чем суть финансового оздоровления?

Финансовое оздоровление в рамках банкротства – это фактически две последовательных оздоровительных процедуры банкротства, именуемых «финансовым оздоровлением» и «внешним управлением». Обе преследуют одну и ту же цель – помочь бизнесу восстановить платежеспособность. Основное же отличие состоит в том, что в первом случае руководство не отстраняется от управления фирмой, а во втором – «бразды правления» переходят в руки арбитражного управляющего. Иногда должнику хватает только первой процедуры.

Суть финансового оздоровления состоит в стремлении преодолеть долговой кризис организации, одновременно предоставив гарантии кредиторам согласно утвержденному арбитражным судом графику погашения задолженности.

Органы управления потенциального банкрота продолжают функционировать, – с небольшими ограничениями. Их действия контролируются и регулируются собранием кредиторов и арбитражным управляющим.

Дружественный должнику управляющий фактически оставляет контроль над бизнесом в руках его собственников и руководства.

Разрабатываем индивидуальный план финансового оздоровления

Финансовое оздоровление осуществляется согласно индивидуальному для каждой фирмы плану, который представляет собой подробное описание общей стратегии и отдельных тактических приемов «финансовой реанимации», а также ориентировочные показатели их ожидаемой эффективности.

План финансового оздоровления – довольно эффективный инструмент, который предоставляет возможность видеть полную картину текущего и будущего финансового состояния должника, контролировать процесс реализации разработанных восстановительных мер и в случае необходимости корректировать их.

Не позднее, чем за месяц до окончания срока процедуры финансового оздоровления, должник должен предоставить управляющему соответствующий отчёт, подтвержденный данными бухгалтерской документации.

Реализуем эффективные меры финансового оздоровления

Финансовое оздоровление, направленное на восстановление платежеспособности фирмы, очищающее ее от «балласта» и направленное на повышение эффективности хозяйственной деятельности, может представлять собой комплекс разнообразных мер, которые подбираются индивидуально, исходя из особенностей конкретного бизнеса.

Если одной организации достаточно диверсификации производства и грамотной работы с кредиторской задолженностью, то другая компания требует поиска кардинально нового пути и новой парадигмы бизнеса.

Но существуют универсальные методы финансового оздоровления в рамках банкротства, которые доказали свою эффективность практически для любого вида бизнеса. Какие именно – узнаете далее.

«Урезаем» расходы

Максимальное сокращение непродуктивных расходов – один из главных условий выживаемости бизнеса.

В ходе проведения восстановительных процедур проводится анализ издержек должника, на основе которого и выявляются пути уменьшения расходов.

К расходам, сокращение которых практически безболезненно для любого бизнеса, можно отнести:

- производственные издержки: расходы на топливо, электроэнергию, сырье и т.д. Сокращаются введением режима «бережливого производства».

- «имиджевые» издержки – расходы на «поддержание статуса», которое можно легко снизить за счет отказа от излишеств. Например, путем перехода на более доступные предметы обихода, переноса производства или офиса в менее дорогой район и т.д.

- «лишние» денежные выплаты, например, дивиденды и премиальные.

- «скрытые затраты», неучтенные издержки.

Допускается пересмотреть расходы на содержание персонала. Не прибегая к сокращению штата можно, к примеру, урезать расходы на посещение работниками спортивных секций, обучающих тренингов и прочих мероприятий, уменьшить размер «командировочных». К сокращению заработных плат и премий прибегают в крайнем случае.

Планируя меры по сокращению расходов, важно не переусердствовать, лучше всего найти «золотую середину».

Избавляемся от невыгодных активов

Непрофильные, не участвующие в основных производственных процессах, неиспользуемые или используемые не в полную силу активы (старые постройки, пустующие помещения, не подлежащее ремонту оборудование и т.д.) не только не приносят прибыли, но и поглощают финансовые ресурсы, которые итак – в дефиците.

В ходе финансового оздоровления проводится инвентаризация, невыгодные активы выявляются, списываются, утилизируются, сдаются в аренду или продаются, без ущерба и даже с пользой для организации.

Наращиваем доходы

Наращивание доходов – основная задача финансового оздоровления.

Увеличение доходности достигается не только за счет экономии в расходовании средств, но и с помощью мероприятий по повышению эффективности использования имеющихся в распоряжении фирмы активов.

Должник в ходе банкротства может разработать и реализовать подходящие конкретно для него мероприятия по увеличению прибыли. Это могут быть:

- повышение качества товаров или услуг;

- увеличение объема выпуска продукции;

- снижение себестоимости производимой продукции за счет более рационального использования материальных, временных и трудовых ресурсов;

- диверсификация производства;

- работа по привлечению новых клиентов;

- расширение рынка сбыта и т.д.

Как ни парадоксально, корни некоторых источников доходов произрастают непосредственно из финансового кризиса. В частности, из обстоятельств, которые явились причиной ущерба для организации. Это могут быть:

- штрафы, которые можно взыскать с нарушителей договоров;

- единовременные доходы от успешного истребования дебиторской задолженности.

Увеличить прибыль можно также с помощью антикризисного маркетинга. К примеру, проведением простых, но оригинальных PR-акций и стратегий.

Оптимизируем организационную структуру и анализируем бизнес-процессы

От «стройности» оргструктуры и результативности бизнес-процессов зависит конкурентоспособность и прибыльность организации

В ходе финансового оздоровления может существенно перестраиваться организационная структура, пересматриваться основы взаимодействия имеющихся подразделений и создаваться новые единицы.

В результате такой оптимизации снижаются издержки, повышается качество работ и упрощается процесс управления бизнесом.

Иногда должнику приходится разрушать оргструктуру до основания, чтобы выстроить что-то кардинально новое, в соответствии с новой стратегией развития бизнеса.

Итоги финансового оздоровления

Если в результате мер финансового оздоровления требования кредиторов полностью удовлетворены, либо было заключено мировое соглашение, арбитражный суд прекращает дело о банкротстве должника.

Если обязательства не погашены, и финансовое оздоровление оказалось неэффективным для проблемной фирмы, суд может признать должника банкротом и назначить проведение ликвидационной процедуры.

Важно: выбирая между реанимацией или ликвидацией бизнеса, даже опытный и знающий руководитель может не заметить скрытые резервы увеличения прибыли либо не обладать всеми навыками эффективного повышения рентабельности бизнеса.

Но в вопросе определения судьбы фирмы очень важно не ошибиться, не упустить момент.

Санация: подготовка и практические этапы управления

Санация представляет собой систему технико-технологических, социально-психологических, финансовых и экологических мероприятий по оздоровлению предприятия, учреждения или организации, направленных на предотвращение банкротства и ликвидации.

Санация предприятия проводится в трех основных случаях :

- до возбуждения кредиторами дела о банкротстве, если предприятие в попытке выхода из кризисного состояния прибегает к внешней помощи по своей инициативе;

- если само предприятие, обратившись в арбитражный суд с заявлением о своем банкротстве, одновременно предлагает условия своей санации (такие случаи санации наиболее характерны для государственных предприятий);

- если решение о санации выносит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и погасить его обязательства перед бюджетом.

В двух последних случаях санация осуществляется в процессе производства дела о банкротстве предприятия при условии согласия собрания кредиторов со сроками выполнения их требований на перевод долга.

Этапы управления санацией предприятия:

- Определение целесообразности и возможности проведения санации.

- Обоснование концепции санации.

- Определение направления осуществления санации.

- Выбор формы санации.

- Подбор санатора.

- Подготовка бизнес-плана санации.

- Расчет эффективности санации.

- Утверждение бизнес-плана санации.

- Мониторинг реализации мероприятий бизнес-плана санации.

1. Определение целесообразности и возможности проведения санации. На этом этапе по результатам диагностики и мониторинга по внутренней стабилизации предприятия принимается принципиальное решение о проведении санации. Целесообразность санации может быть доказана социальной значимостью производимой продукции (услуг) и невозможностью полного удовлетворения общественной потребности без работы этого предприятия. Возможность проведения санации определяется перспективами выхода из кризисного состояния и успешного функционирования при оказании существенной внешней помощи.

2. Обоснование концепции санации. Концепция определяет направления и формы санации. Может отстаиваться оборонительная и наступательная концепции:

- Наступательная концепция обычно бывает направлена на диверсификацию, быстрое завершение начатых инвестиционных проектов, выход на новые рынки.

- Оборонительная концепция санации направляется на сокращение объемов операционной и инвестиционной деятельности, обеспечение сбалансированности денежных потоков на более скромном объемном уровне. Здесь предполагается привлечение внешней помощи для избавления от ряда убыточных производств и незавершенного строительства в целях стабилизации.

3. Определение направления осуществления санации. В зависимости от масштабов кризиса (определенных при диагностике) различают два основных направления:

- Рефинансирование долга (устранение неплатежеспособности), если кризисное состояние временное и не катастрофическое. Это направление санации не меняет статуса юридического лица санируемого предприятия.

- Реструктуризация (реорганизация) предприятия, при значительных масштабах кризисных явлений, когда необходимы более эффективные организационные формы его хозяйственной деятельности. Этот вид санации, как правило, связан с изменением статуса юридического лица санируемого предприятия.

4. Выбор формы санации. Форма санации характеризует механизм, с помощью которого достигаются ее основные цели.

Санация, направленная на рефинансирование долга , может иметь следующие основные формы:

- Дотации и субвенции за счет средств бюджета (в основном, государственным предприятиям в приоритетных отраслях экономики или для осуществления антимонопольных мероприятий).

- Государственное льготное кредитование (отличается от предыдущей формы лишь возвратным характером).

- Государственная гарантия коммерческим банкам по кредитам, выданным санируемому предприятию (при отсутствии средств на прямое финансирование).

- Целевой банковский кредит (осуществляется коммерческим банком после тщательного аудита и при высоких ставках процента по нему из-за риска).

- Перевод долга на другое юридическое лицо (юридическое лицо, пожелавшее принять участие в санации должника, но с согласия кредиторов).

- Реструктуризация краткосрочных кредитов в долгосрочные (с повышением процентных ставок).

- Выкуп облигаций и других долговых ценных бумаг под гарантию санатора (в роли такого гаранта-санатора могут выступать коммерческий банк или страховая компания).

- Отсрочка погашения облигаций предприятия (такое решение может быть принято большинством инвесторов-кредиторов предприятия).

- Списание санатором-кредитором части долга (эта форма предоставляется кредитором в случае, если требование полного погашения долга нереально и приведет к краху).

Санация, направленная на реструктуризацию , может носить следующие основные формы:

- Слияние . Такая форма санации осуществляется путем объединения предприятия-должника с финансово устойчивым предприятием (с переходом под юрисдикцию последнего). Различают: горизонтальное слияние , когда объединяются предприятия одной отрасли; вертикальное слияние, которое объединяет предприятия смежных отраслей (например, производители и потребители сырья); конгломератное слияние , в процессе которого достигается эффект диверсификации. Для санатора побудительным мотивом обычно становится эффект синергии, а для должника — возможность сохранить рабочие места и направленность производительной деятельности.

- Поглощение . Осуществляется путем приобретения должника сенатором, что становится для санатора формой инвестирования в целостный имущественный комплекс или основной части его активов. Самостоятельный статус теряется, но как юридическое лицо может стать дочерним предприятием.

- Разделение . Такая форма санации может быть использована для многоотраслевого предприятия. Эффект санации появляется за счет сокращения общехозяйственного управленческого аппарата, непроизводственных и вспомогательных служб (каждое новое предприятие получает статус юридического лица с имущественными правами и обязанностями, полученными в результате разделительного баланса).

- Преобразование в открытое акционерное общество . Такая санация происходит по инициативе группы учредителей, позволяет существенно расширить финансовые возможности и тем самым обеспечить выход из кризиса.

- Передача в аренду . Эта форма характерна для санирования государственных предприятий (но может быть использована и негосударственными), передаваемых в аренду трудовым коллективам. Условием при этом становится принятие коллективом долгов предприятия.

- Приватизация . В этой форме санируются только государственные предприятия. Условия и формы приватизации регулируются системой законодательных актов.

5. Подбор санатора. Осуществляется исходя из выбранной формы санации (иногда на основании конкурса бизнес-планов санации).

При рефинансировании долга основными претендентами могут выступать:

- Собственники предприятия (в том числе и государственные органы — по предприятиям государственной формы собственности).

- Кредиторы предприятия.

- Коммерческий банк, осуществляющий обслуживание предприятия.

При реструктуризации (реконструкции) предприятия:

- Собственники предприятия.

- Предприятия-кредиторы.

- Сторонние хозяйствующие субъекты — юридические лица.

- Трудовой коллектив санируемого предприятия.

6. Подготовка бизнес-плана санации. Бизнес-план санации представляет собой основной документ, обосновывающий цели и процесс осуществления оздоровления предприятия-должника, подтвержденные экспертизой независимой аудиторской фирмы. Основные составляющие бизнес-плана санации:

- Общие сведения о санируемом предприятии.

- Оценка кризисного состояния.

- Обоснование концепции и формы санации.

- Система предлагаемых мероприятий по финансовому оздоровлению предприятия.

- Ожидаемые результаты санации.

По нашему мнению, ни один бизнес-план не должен абстрагироваться от:

- Сроков санации; сроков выхода на точку безубыточности (времени до момента окупаемости инвестиций и получения прибыли).

- Нормы и массы прибыли в будущем (ежегодно).

- Затрат на проведение санации.

7. Расчет эффективности санации. Этот расчет позволяет определить целесообразность всего процесса санации, оценить ее альтернативные формы.

Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление в каждой из предлагаемых форм.

Результаты санации в конечном итоге могут быть оценены размером дополнительной прибыли = разницей между ее суммой после и до осуществления санации (в расчетах суммы приводятся к настоящей стоимости).

Затраты на осуществление санации определяются путем разработки специального бюджета санации (рассматриваются как инвестиции санатора с целью получения прибыли в прямой и косвенной форме в предстоящем периоде).

Определенный нюанс в расчетах эффективности санации имеет определение эффекта синергизма, который сопутствует формам слияния и поглощения. Этот эффект рассчитывается по следующей формуле:

ЭСс = РСо — (PC1 +PC2),

где: ЭСс — сумма эффекта синергизма, достигнутого в процессе слияния (поглощения); РСо — прогнозируемая рыночная стоимость вновь создаваемого предприятия в процессе слияния (поглощения);PC1; PC2 — оценка рыночной стоимости отдельных объединяемых предприятий.

Сравнение эффективности различных форм санации позволяет выбрать оптимальный вариант ее осуществления.

8. Утверждение бизнес плана санации. После рассмотрения проектов бизнес-плана санации с расчетом ее эффективности, всеми заинтересованными сторонами (предприятием-должником, его кредиторами и санатором), он утверждается их представителями и принимается к исполнению.

9. Мониторинг реализации мероприятий бизнес-плана санации. Такой мониторинг включается в систему текущего и оперативного контроллинга (составляющая часть системы управления по заданным параметрам) и обеспечивается соответствующими службами предприятия.

Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность и избежать объявления предприятия-должника банкротом с последующей его ликвидацией.