Работа с неликвидным товаром

Блог начальника отдела закупок

Управление товарными запасами. Неликвидный товар.

В предыдущей статье мы говорили о том, как грамотно управлять товарными группами, ассортиментом. Сейчас разберем способы работы с неликвидами. Ни для кого не секрет, почему категорически нежелательно наличие залежавшегося товара на складе – он не приносит прибыль, но из-за него компания несет убытки, связанные с работой, например, перемещением товара, пересчетом при инвентаризациях, опять же «замороженные» денежные активы, невозможность закупить ряд новых позиций по причине ограниченности в свободном месте на складе (ни один склад не резиновый, а содержание его так же стоит денег) или недостатка свободных средств. Решение одно – избавляться от неликвидного товара, иногда рентабельнее его подарить клиенту, нежели хранить и дальше. Разберемся последовательно.

Во-первых, необходимо иметь четкое представление о том, что такое неликвид и почему товар становится неликвидным. Очевидно, неликвидный товар – это непродающийся товар. Вопрос заключается в интервале времени, за который товар не реализован и какая доля его все же продана. Как правило, торговая компания оперирует сроком в 3-6 месяцев. Этого времени вполне достаточно для изучения поведения товара. Каждая компания сама определяет данный срок для определения неликвида.

Опять же, почему товар стал неликвидным. Очевидно, снеговые лопаты не станут пользоваться спросом летом, как и банки для домашней консервации не актуальны зимой. Можем ли мы причислить подобные группы к неликвидам? Нет, этого делать не стоит, несмотря на замороженные активы. Подобные товарные группы носят резко сезонный характер продаж и в следующем сезоне они будут реализованы. В данном случае налицо ошибка менеджера, формировавшего сезонную закладку.

В случае, когда введен в ассортиментный портфель новый товар, и он не продается, следует провести анализ конкурентной среды и анализ собственной товарной матрицы – вероятно, Ваш конкурент стал реализовывать товар по более низкой цене, такое бывает очень часто, именно для этого менеджер должен проводить анализ хотя бы раз в месяц, или же в Вашей матрице есть замещающие товары по более интересным ценам. Очень часто, особенно в больших торговых компаниях с большим количеством ассортиментных позиций, можно встретить задвоенные строки, т.е. при вводе в информационную базу менеджер ошибся и ввел количество по приходной накладной не в нужную строку, но создал новую позицию, может быть, что и в другом разделе. Конечно, отвертка в подгруппе Парфюмерия станет неликвидом. Или же например, позиция оказалась создана новая в верном разделе, но с иной стоимостью – возможное подорожание, это так же негативно скажется на продажах до тех пор, пока не обнулится остаток по оригинальной позиции. В таком случае необходимо постоянно вести работу по проверке справочников и информационной системе компании, подобные позиции объединять в одну строку, следить за правильностью написания наименования товара при вводе. Например, «Кружка» не даст клиенту представления о товаре, но «Кружка 320мл. керамическая розовая в подар.уп-ке» позволить покупателю сориентироваться и сделать выбор, особенно актуально для компаний, которые продают не только через витрину. Всегда чем подробнее Вы опишете свой товар, тем выше вероятность его продать.

Как быть если и товар не подвержен или мало подвержен сезонным колебаниям, и с прямым конкурентом стоимость совпадает, и аналогов нет, при этом товар явно неликвидный? Давайте рассмотрим следующий порядок действий.

Необходимо провести инвентаризацию по данному товару на складе – во-первых, товара может и не быть – продан, утерян и т.д. Во-вторых, есть вероятность пересорта – вместо нашего числящегося в информационной базе неликвида есть другой товар, например, вместо зеленых кружек красные. В-третьих, возможно неверное внесение в систему оператором – по факту, к примеру, кастрюли 1.5л., внесены как 3л., конечно, для клиента это принципиальный момент. Далее, может быть, товар в наличии, но бракованный. Каковы наши дальнейшие действия? В случае отсутствия товара на складе, его необходимо списать на материально ответственных лиц, очистив таким образом информационную базу от «неликвида». В случае пересорта – опять же правим информационную систему, списывая отсутствующий товар на склад (материально ответственное лицо), и ставим наличествующий товар на приход, вопрос от кого ставить товар на приход решает сам руководитель – можно так же от склада, но многие руководители в качестве наказания ставят товар от другого контрагента или от склада, но с коэффициентом упущенной прибыли. В случае ошибки оператора правим информационную базу. Рекомендуем для избегания данной проблемы прибегать к следующему – проверка внесенной оператором накладной в базу старшим кладовщиком, или кладовщиком, осуществлявшим прием товара.

В случае наличия товара, но бракованного, во-первых , его необходимо в информационной базе переместить с главного склада на склад брака. Во-вторых, стоит разобраться, почему товар стал бракованным – соответственное отношение складских работников или момент с доставки? Как правило, причина брака – результат работы кладовщиков, но опять же не всегда – при приеме товара нереально проверить и вскрыть каждую коробку, поэтому заводской брак или даже бой не всегда можно заметить. Но если товар успел «затесаться» в неликвиды, очевидно, в работе склада есть пробелы.

Итак, товар в наличии, не бракованный и мы точно уверены, что это неликвид. Рассмотрим способы от него избавиться и вернуть деньги.

- Конечно, неплохой вариант работы с неликвидом – возврат товара поставщику или замена на иной товар. Необходимо грамотно провести переговоры о ротации, конечно, лучше это делать до начала сотрудничества, и, разумеется, транспортные расходы должны лежать на поставщике. Иной вариант, когда, например, осуществлять ротацию десятка кружек просто глупо и неинтересно ни одной стороне. Необходимо уважать своего партнера и при осуществлении ротации товар должен быть в товарном виде и качественно упакован для возврата. Важно помнить о хороших партнерских отношениях, и, если товара не столь принципиально много для Вашей компании и Вы уверены, что он будет реализован в течение большего периода времени, стоит говорить об увеличении отсрочки по платежу или переводе на оплату по реализации. Немного отступим и разъясним, что такое оплата по реализации, как показывают обращения, это вызывает вопросы. Оплата по реализации подразумевает оплату за поставленный товар только по мере продаж – т.е. на какую сумму продали, столько и перевели денежных средств, подтверждение – автоматическая пересылка отчета о продажах.

- Неликвидный товар или товар с резко выраженной сезонностью в конце сезона можно передавать на реализацию Вашим партнерам в других регионах или городах, разумеется, по себестоимости и на определенный срок – если неликвид не реализован в определенный срок, не имеет смысла хранить его, пусть и на чужом складе.

- Ваш отдел продаж должен рекомендовать к покупке данный товар. Стоит попробовать начислять бонусы с продаж неликвида.

- Неликвид возможно продать, объединив его с сопутствующим товаром. Например, подсвечник объединить в комплект с двумя фужерами и оформить как подарочный. Тем более, что на складе посуды наверняка есть списанные в брак фужеры из больших наборов.

- Маркетинговые акции. Чудесное поле деятельности, которое позволяет не только избавится от неликвида, но и увеличить продажи. Рассмотрим основные пути проведения акции:

- «Купи билетов пачку, и получи водокачку» Смотрим сколько хранится живых денег в нашем неликвиде, пусть это будут, например, 10 кружек общей стоимостью 100 руб. И есть чайники, хорошо продающиеся, тоже 10 шт. по 1000 руб. Закладываем стоимость кружек в стоимость чайников, и избавляемся от неликвида, клиенты же рады акции. Стоит проводить подобные акции не на маяковом или популярном товаре, дабы закладывание стоимости неликвида осталось незамеченным. Или же стоимость неликвида можно заложить в любой новый приход, поднятие цены на 3-4% останется незамеченным, а неликвид привязать к популярному товару с неизменной стоимостью. Например, есть приход товара общей стоимостью 500т.р., увеличиваем наценку на пару процентов и имеем немного средств для проведения акции. В таком случае можно проводить акцию даже 1+1, 2% особенно на мелком товаре роли не играют.

- Снижение стоимости. Само по себе наличие на Вашем складе неликвида – уже убыток, поэтому не бойтесь избавиться от товара пусть по себестоимости. В конечном итоге, если товар не продается даже по себестоимости, его придется просто дарить клиентам или сотрудникам. В любом случае, потеря некоей суммы (общей стоимости) неликвида убережет от дальнейших расходов, связанных с обслуживанием неликвида.

- Подарки клиентам. В данном способе важна качественная работа отдела продаж – в информационной базе, разумеется, есть справочник клиентов с датами дней рождений – звонок менеджера, поздравления и обещания подарка. Клиент приезжает для совершения покупки и за своим подарком. Клиенты в этом случае очень довольны отношением и любовью компании.

- С участием поставщика. Можно провести маркетинговую акцию за счет Вашего поставщика. Ни одна сторона не заинтересована в наличии неликвидов – мотивы продавца понятны, мотив поставщика тоже прост – пока не реализована часть товара (неликвид), компания товар может и не закупить в следующий раз. Как один из способов поиска соглашения – компания не закупает товар у поставщика до тех пор, пока не решится вопрос по неликвидной части товара, при этом необходимый товар закупается у дублирующего поставщика. В таком случае поставщик сам выделит призовой фонд, товары на акцию и будет заинтересован в реализации неликвида.

- Акция для менеджеров отдела продаж. Данную акцию можно провести как за свой счет, выделив бонусирование за продажу неликвидов, или, например, отсутствие депремирования. Можно за счет поставщика, который заинтересован в увеличении продаж, чаще подобная схема работает с производителями, причем не только по неликвидному товару.

Маркетинговые акции являются инструментом для реализации не только неликвидов, но и для увеличения товарооборота. Не стоит пренебрегать ими, и проводить постоянно, но не более 2-3 одновременно с целью концентрации внимания клиента.

Дальше возникает вопрос как же не допустить повторного появления явного неликвида на полке. Не стоит полагаться на память менеджера, все должно фиксироваться в информационной базе. Для этого удобно в отчете о продажах подсвечивать иным оттенком позицию неликвида, предварительно определив ее в ABC/XYZ , где XYZ, как мы и говорили, показатель прибыльности. Но отчет о продажах формируется, как правило, за временной интервал месяц, поэтому, если неликвид поступал год назад, в данном отчете мы его не увидим. Поэтому ABC/XYZ , где XYZ (показатель прибыльности) по группам рекомендуем провести за больший интервал времени, учитывая, разумеется, сезонность продаж по тем или иным позициям, и при формировании заказа поставщику выводить данный список неликвидов по поставщику. Еще раз обращаем Ваше внимание – вся рабочая информация должна храниться только в информационной базе, это позволяет не усложнять работу в случае кадровых перемещений, и оптимизировать закупочную деятельность.

Таким образом, мы рассмотрели такой пункт должностной инструкции категорийного менеджера, как работа с неликвидами и участие в маркетинговых акциях, о способах работы с бракованным товаром поговорим в следующей статье.

Работа с неликвидным товаром

Покупатели выбирают известные товары даже при более высокой цене. Например, на маркетплейсах кроссовки Adidas покупают чаще, чем нишевые бренды. Причина не в том, что товар лучше, просто покупатели знакомы с продукцией Adidas и хотят быть причастными к известному бренду.

Чтобы продать складские неликвиды, старайтесь больше о них рассказывать покупателям.

Пишите информативные статьи о товаре и бренде

Если покупатели читают ваши соцсети или блог, выпустите серию статей о неизвестных товарах или брендах и покажите, в чём их преимущество перед конкурентами. Например, расскажите, что производитель использует особую технологию обработки дерева, поэтому ваша мебель не впитывает влагу и служит на 10 лет дольше обычной. Старайтесь избегать продающих и хвалебных фраз: они отпугивают читателей. Почитайте, как маркетинг помогает выделиться среди конкурентов и общаться с потребителем.

Добавляйте на сайт подробные описания товаров

Описание покажет практическую пользу товара. На странице с электрическим чайником расскажите, как быстро он нагревает воду и какие перепады выдерживает нагревательный элемент. Не пишите вещи, понятные из внешнего вида или технических характеристик: «зелёный чайник», «немецкая фирма Bosch».

Размещайте небольшие таблички рядом с товаром на витрине

Если у вас офлайновый магазин, сделайте небольшие вывески с краткой полезной информацией. Например, «Термос поддерживает температуру до 80 °C в течение 15 часов». Это визуально привлечёт внимание покупателя и одновременно познакомит его с товаром.

Способ 2

Поменяйте место товара на витрине или сайте

Иногда покупатели не обращают внимания на товар, потому что он в дальнем углу витрины или на последней странице сайта. А ещё его могут окружать дешёвые конкуренты — они больше интересуют покупателей. Почитайте, что такое маркетинговая стратегия товара и для чего нужно знать сильные стороны продукта.

Положите товар на видное место

В каталоге интернет-магазина добавьте товар на первую страницу, а в офлайновом магазине положите на центральную витрину или полку на уровне глаз покупателя.

Некоторые слова привлекают внимание покупателей и побуждают их к действиям. Как правило, они выделяются эмоциональной окраской. Например, «Популярные товары», «Только сегодня», «Специально для вас» или «Сейчас покупают».

Разместите товар рядом с дорогими конкурентами

Следите за тем, чтобы функции товаров были похожими, иначе вы запутаете покупателя. Например, если продаёте китайские смартфоны, расположите их рядом с более дорогими британскими или японскими, и покупатели не упустят возможность сэкономить.

Следить за динамикой продаж поможет сервис «Моя торговля». Он позволит в одном окне управлять товарами и ценами, контролировать остатки на складе и закупки. Сервис подходит для розницы, оптовой торговли, интернет-магазинов.

Способ 3

Запустите акцию или распродажу

Если вы планируете реализовать партию неликвида, запустите промоакцию или распродажу. Чтобы заинтересовать покупателей, задайте тему, например распродажа канцтоваров к 1 сентября или скидка для всех женщин на 8 Марта. А ещё можете объединить неходовые товары каким-либо признаком: распродажа смартфонов или скидка 20 % на профессиональные видеокамеры.

Ограничивайте акции условиями: распродажа только до конца недели, скидка 30 % только первым 30 покупателям.

Также вы можете объединять неликвидные товары с ликвидными. Если вы продаёте чайные наборы, добавьте к ним печенье или вафли неизвестной марки и снизьте общую цену. Если раньше чай стоил 200 рублей, а печенье — 60 рублей, то набор будет стоить, допустим, 230 рублей. Покупателям покажется, что вы дали скидку на оба товара, поэтому набором покупать выгоднее.

Не забудьте рассказать о распродаже клиентам. Напишите посты в соцсети, сделайте имейл-рассылку и запустите контекстную рекламу с условиями и сроками акции.

Способ 4

Сделайте одиночную скидку на товар

Если неликвида мало, продайте его дешевле — ценник со скидкой привлекает внимание. Несколько рекомендаций:

- Не обманывайте покупателя. Некоторые продавцы сначала поднимают цену на 1000 рублей, а потом дают скидку на 800 рублей. Внимательные клиенты быстро замечают обман.

- Делайте скидку до 50 %. Если вы ещё больше снизите цену, покупатель начнёт искать подвох: вдруг товар с браком или срок его годности истёк. Если хотите снизить цену более чем на 50 %, в дополнение запустите промоакцию: тематическим скидкам покупатели верят больше. Например, если у вас плохо продаются ноутбуки, сделайте акцию ко Дню фрилансера 14 мая. Покупатели решат, что это отличный повод купить новый рабочий компьютер.

- Предлагайте скидки за разовую покупку нескольких товаров. Например, скидка на шампунь — 20 %, на бальзам для волос в той же корзине — 25 %. Так вы продадите больше неходовых товаров.

Способ 5

Продайте товары на B2B-рынке

Посмотрите на B2B-сегмент: возможно, другие предприниматели смогут использовать ваши товары по назначению. Продавайте оптом, так вы разом реализуете целую партию неликвида. Цена будет ниже рыночной на 30–40 %, зато вам не придётся хранить товар и переживать, что срок его годности закончится.

Ищите покупателей, которые смогут распорядиться товаром. Например, если вы не можете продать партию печенья, а срок годности подходит к концу, предложите его кондитерским или кафе: они сделают из печенья коржи для тортов или используют в десертах.

Короче

—

—

Расскажите покупателям о неизвестных брендах и товарах. Напишите несколько интересных постов в соцсетях, добавьте описание на сайт или сделайте информативные вывески для витрин.

—

—

Поменяйте место товара на витрине или сайте. В интернет-магазине товар должен быть на первых страницах, в офлайновом — на видных полках или на уровне глаз.

—

—

Запустите распродажу, промоакцию или дайте одиночную скидку. Покупатели часто предпочитают более дешёвые товары.

—

—

Предложите товары другим компаниям. Возможно, они купят партию неликвида оптом, чтобы использовать в своих магазинах или на производстве.

Неликвиды предприятия и их реализация

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Ликвидность – это возможность реализовать актив в сжатые сроки по стоимости, близкой к рыночной. 100-процентная ликвидность характерна только для денег. Соответственно, по отношению к другим активам ликвидность может быть только относительной. Ликвидность активов – один из показателей успешности деятельности компании. Однако существует и обратное понятие – неликвиды.

Вопрос: Организация, основным видом деятельности которой является оптово-розничная торговля запасными частями к автомобилям, в результате инвентаризации выявила неликвидный товар. Как отразить в бухгалтерском и налоговом учете его списание и затраты на утилизацию?

По результатам инвентаризации выявлены неликвидные запасные части балансовой стоимостью 150 000 руб. Комиссией организации составлен акт, в котором вышеуказанные товары признаны неликвидными в связи с длительным хранением и потерей товарного вида. Затраты на утилизацию (вывоз на свалку), оказанные сторонней организацией, составили 12 000 руб. (в том числе НДС 2 000 руб.).

Посмотреть ответ

Что собой представляют неликвиды?

Неликвиды – это те активы, которые крайне сложно продать по рыночной стоимости. Они есть практически у каждого предприятия. К неликвиду относятся:

- бракованные товары;

- просроченная или некондиционная продукция;

- товары, которые не получается реализовать по иным причинам.

ВАЖНО! Многие придерживаются мнения о том, что неликвид – это именно бракованные товары. Однако такой подход очень неэффективен, потому что проблема с неликвидом – это проблема неправильного планирования закупок и продаж.

Вопрос: Как учитывать в целях налога на прибыль получение от потенциальных поставщиков пробных образцов невозвратных материалов? Часть материалов проходит испытание в производстве. В случае если материалы не отвечают требованиям технологии, то они остаются на складе как неликвид.

Посмотреть ответ

По каким причинам появляются неликвиды?

Существует множество причин появления неликвидов. Рассмотрим самые распространенные из них:

- Заказ продукции в избыточном объеме. Происходит это по ряду причин: ошибки сотрудников, применение неправильных данных при реализации товаров, низкий уровень автоматизации.

- Утрата качества продукции. Часть продукции обладает установленным сроком годности. Если товар утрачивает свои качества, единственный выход – его списание.

- Игнорирование имеющихся запасов. Иногда сотрудники просто забывают о продукции. В итоге, она продолжает пылиться на складе.

- Неверный учет продукции. Неликвид в документах может фигурировать из-за таких причин, как задвоение позиции, пересортица, неправильные коды.

- Появление адекватного аналога продукту. Если на прилавках появится аналог с лучшими качествами, товар может утратить свою востребованность.

- Реализация сложносоставной продукции. К примеру, магазин реализует комплект инструментов. Однако у потребителей он спросом не пользуется. Успешнее будут реализовываться инструменты по отдельности.

- Нет сопутствующей продукции. Некоторые товары, напротив, продаются только в комплекте.

- Уменьшение спроса. Колебания спроса – это довольно частое явление. К примеру, на некоторую продукцию внезапно возникает необъяснимый ажиотаж. Компании закупают этот товар в увеличенном объеме, однако спрос резко падает.

- Сезонность продукции. Некоторые товары востребованы только в определенные сезоны. Если их не получится реализовать в актуальный сезон, товар будет залеживаться.

Знание причин возникновения неликвида позволяет предотвратить или уменьшить их появление.

Бухгалтерский учет неликвида

В бухучете неликвид может списываться в перечень прочих расходов. Решение о списании принимается руководителем компании. Сведения, на основании которых принимается решение, собираются специальной комиссией. В ее состав входят материально-ответственные лица. Комиссия созывается приказом руководителя. Обязанности комиссии:

- Осмотр объектов, которые будут списываться.

- Определение причин, которые вызвали неликвидность (брак, падение спроса).

- Установление возможности направления объектов на прочие нужды.

- Оценка рыночной стоимости продукции.

Нужно составить акт на списание МПЗ. В нем содержатся следующие данные:

- Название списываемой продукции и ее характеристики.

- Количество.

- Реальная себестоимость.

- Продолжительность хранения.

- Время поступления продукции.

- Причина, по которой списывается товар.

Акт должен быть утвержден руководителем компании. Если комиссией установлена невозможность использования объектов в дальнейшем, они утилизируются. В бухучете утилизированные запасы учитываются в составе прочих расходов. Указываются они на счете 91, субсчете 2. Проводка будет выглядеть следующим образом:

ДТ91-2 КТ10. Списание запасов

Компания при нахождении неликвидов формирует резерв под уменьшение материальных ценностей. Резерв должен быть создан под каждую единицу неликвида. Возможно формирование резервов под уменьшение стоимости объектов по отдельным группам. К примеру, «оборудование», «ПК», «мебель». Уменьшение стоимости запасов возможно только с выполнением следующих условий:

- Уменьшение производится только до рыночной стоимости.

- Снижение выполняется с целью формирования резерва.

- Создание резерва под завершение отчетного года.

Резерв формируется на сумму разности между реальной себестоимостью и рыночной стоимостью. Разность нужно зафиксировать в бухучете следующей проводкой:

ДТ91, субсчет 91-2 КТ14. Резерв под снижение стоимости

Резерв не нужно фиксировать в целях начисления налогов. По этой причине нужно отразить начисление налогового обязательства:

ДТ99 КТ68. Налог на прибыль

Бухгалтер должен вести учет неликвида. Для этого или создается аналитическая таблица, или формируется отдельный субсчет. Если неликвид получится продать, создаются следующие проводки:

- ДТ62 (76) КТ91. Прочие расходы. Начисление средств от продажи неликвида.

- ДТ91 КТ10. Списание себестоимости.

- ДТ91 КТ68. Начисление НДС.

- ДТ14 КТ91. Восстановление резерва, сформированного ранее.

- ДТ68 КТ99. Фиксация постоянного налогового актива.

При продаже неликвида полученные средства будут отражаться в стандартном порядке.

Как реализовать неликвид?

Перед реализацией продукции следует пройти следующие этапы:

- Опись всей продукции, которая относится к неликвиду. Можно выделить отдельные категории товара.

- Примерное определение стоимости, по которой можно продать товар. На этом этапе выделяется продукция, которую стоит отремонтировать для реализации. Формируется список товаров, которые не имеет смысла ремонтировать.

- Определение размера уценки на неликвид. При установлении скидки целью является продажа товара по максимально возможной цене.

Куда деть неликвид с максимальной выгодой для предприятия? Существуют следующие варианты:

- Правильная презентация продукции. Грамотная презентация товара – гарант успеха продаж. Имеет смысл заняться оформлением прикассовой зоны. Неликвид можно поставить на самое видное место, установить привлекательный ценник.

- Возврат продукции поставщику. Это наиболее выгодный вариант. По сути, компания ничего не теряет. Не нужно тратить средства даже на привлечение покупателей. Однако возможность возврата продукции следует обговаривать с поставщиком заранее.

- Продажа неликвида другим компаниям. Продукцию можно продать или своим партнерам, или своим конкурентам. Можно также направить товар в другой филиал компании. Есть возможность, что в другом месте продукция перестанет быть неликвидом.

- Проведение распродаж. Скидки и акции – самый распространенный способ реализации неликвида. Имеет смысл выделить под товар отдельную зону.

- Формирование подарочных наборов. Это еще один вариант, доказавший свою успешность. Особенно он актуален в преддверии праздников.

- Объединение ликвидных и неликвидных товаров. К примеру, компания не может продать мороженное, а также сироп. В этом случае можно попробовать продавать мороженное на развес, добавляя в него сироп.

- Продажа неликвида в определенные сезоны. К примеру, распродажу лопат для уборки снега следует приурочить к концу осени.

- Организация рекламной кампании. Можно развесить плакаты с призывом приобрести товар со скидкой, раздать флаеры. Однако нужно учитывать, что на организацию кампании потребуются средства. Если ожидаемый доход меньше трат, этот вариант не подходит.

Постоянное появление неликвида в большом объеме – следствие серьезной системной ошибкой. В этом случае нужно провести полноценный анализ деятельности компании и выявить недочеты.

Излишки и неликвиды: как найти и превратить в деньги

Сколько должно быть товаров в магазине? Речь не о широте ассортимента, а о том, сколько нужно закупать. C одной стороны, мы хотим удовлетворить потребность клиентов и нам необходимо обеспечить постоянное наличие товара на полках магазина. С другой стороны, если товарные запасы не контролировать, то мы в конце концов можем столкнуться с дефицитом оборотных средств. В результате будет увеличиваться не прибыль, а лишь уровень запасов.

Приведем пример: розничная сеть «Восход» имеет в ассортименте более 20 000 товаров для сада и огорода. Наступает сезон, директор поставил задачу, чтобы товар всегда был в наличии и полки не пустовали. Ассортимент большой, анализировать трудно. Менеджеры решили перестраховаться, закупили товаров, что называется, с запасом. Как итог, в конце сезона из-за непродуманной политики закупок большое количество садовых инструментов, удобрений, стройматериалов — всего около 3 000 позиций сезонных товаров на сумму 15 миллионов рублей — остались непроданными, образовались большие товарные запасы. Мало того, что магазин не может снова пустить эти деньги в оборот, ему еще приходится тратить средства на хранение непроданной продукции.

На примере еще явно видно, что эти товары можно отнести к излишкам или неликвидам, продукция пользуется спросом весной-летом, сезон закончен — зимой лопаты и грабли никому не нужны — это точно товар, которого купили слишком много. Но так бывает не всегда. Порой с первого взгляда и не определишь — много у нас этого товара или в самый раз. Давайте попробуем разобраться, что такое излишки и неликвиды, как их обнаружить и что с ними делать, а еще лучше — что предпринять, чтобы излишков не образовывалось.

Излишки товарных запасов

Где та тонкая грань, которая отделяет товар, закупленный впрок, от избыточных запасов.

С одной стороны, мы хорошо подготовились к сезону, праздникам или было очень выгодное предложение от поставщика и мы надеемся хорошо заработать. Но если мы ошиблись в прогнозах и товар продается не так, как мы планировали? Главное — вовремя это заметить, понять, что у нас образуются излишки, с которыми надо что-то делать, чтобы вернуть вложенные деньги.

Что же такое излишки, как они образуются?

Излишки — товары, которых в магазине неоправданно много. Мы их будем продавать слишком долго — как правило, более 100 дней (если, конечно, речь не идет о товарах с ограниченным сроком годности).

Пример из практики сети «Восход»:

На складах магазина хранится 300 000 пакетов. Каждый магазин в день продает примерно 1200 шт. Итого, по истечению срока 100 дней, на складах останется еще 180 000 пакетов. Это и есть излишки.

Как понять, что есть излишки товарных запасов?

Не хватает денег на текущие закупки, так как мы не продали товар, который купили ранее. Вообще, выявить излишки не сложно, но это требует временных затрат. И чем больше товаров — тем больше времени это потребует.

Что надо сделать? Проверить остатки товаров, в первую очередь смотрим на те, которых больше всего. Прикинуть, за сколько времени они будут проданы. Если понимаем, что запасов хватит на три месяца и больше — это скорее всего излишки и нам надо предпринимать дополнительные усилия, чтобы их продать. Потому как, если ничего не делать, то излишки могут превратиться в неликвиды, а что значит неликвидный товар?

Неликвиды

В самом простом понимании — это товар, который лежит в магазине мертвым грузом, плохо продается, и не понятно, что с ним делать.

Для выявления неликвидного товара не существует строго регламентированных стандартов, они могут быть разными в каждой компании. Для одних — это полное отсутствие продаж, для других — низкие продажи по отношению к другим видам продукции. Для разных бизнесов и товаров по-разному, но в общем случае мы можем использовать такое правило: товар считается неликвидным, если он продается реже, чем 1 раз в 5 дней, а чтобы продать весь запас нужно больше 60 дней.

Пример. В сеть завезли 1500 садовых гномов, срок хранения не имеет ограничения, но товар сезонный. В сети 10 магазинов, каждый из них в месяц продает по 30 штук. Летний период длится 3 месяца. Итого, к завершению сезона на складе останется еще 600 штук. Это является не только избыточным товаром, но и неликвидом, так как зимой гномы будут иметь самый минимальный спрос.

Как выявить неликвиды?

Выявить неликвидный товар легко, если ассортимент небольшой. А если товаров много?

Можно пойти на склад, посмотреть, что заросло паутиной. Это и будет неликвидом. Способ дешевый, но малоэффективный.

Хорошо, если есть учетная программа. Можно построить отчет об остатках, сравнить с отчетом о продажах за последний период (желательно посмотреть продажи за прошлый год в этом же периоде) и оценить, за сколько времени мы продадим текущие остатки с учетом сезона, праздников, других факторов, которые могут повлиять на потребительский спрос. Если по нашей оценке запасов много, а продаж ждать не приходится — то мы нашли неликвид.

Можно для этого нанять специалистов или стороннюю организацию. Вы сэкономите время, но потратите деньги.

1С-Ритейл Чекер — помощник по управлению ассортиментом

Излишки и неликвиды можно быстро обнаружить с помощью сервиса «1С-Ритейл Чекер», который на основе статистики продаж и прогноза спроса делает отчет с информацией о количестве товаров, сроке продажи текущего запаса и его стоимости. В группу «Завышенные запасы» сервис относит товары, текущий остаток которого будет продаваться более 100 дней. В «неликвиды» попадают товары, которые продаются реже, чем 1 раз в 5 дней и запаса товара больше чем на 60 дней.

Сервис дает и другие рекомендации по управлению ассортиментом — что у нас с выручкой, какие необходимо срочно купить, чтобы избежать упущенной прибыли из-за пустых полок, какие товары стоит пересчитать (провести инвентаризацию), чтобы быть уверенным в том, что учет ведется верно. Подробнее о сервисе можно прочитать здесь.

Попробовать сервис можно бесплатно.

Что делать с неликвидами?

После того, как вы определили неликвидный товар, следует проверить его наличие на складе, чтобы убедиться, что товар действительно есть и это не ошибка, связанная с пересортицей. Далее, рекомендуем провести анализ того, из-за чего возникла данная ситуация, возможно, стоит убрать товар из ассортимента.

- если товар находится в надлежащем состоянии, то можно попробовать товар вернуть поставщику. Здесь все зависит от договоренностей и отношений;

- скидки, распродажи, акции — это один из распространенных методов для избавления от неликвидов;

- бартер с поставщиками и сотрудниками.

Но один из самых лучших и действенных способов борьбы с неликвидами — это «профилактика». В этом поможет «1С-Товары» — сервис автоматического заказ товара. Ежедневно сервис строит прогноз спроса, основанный на множестве факторов (тренды, периоды дефицита товара, сезонность спроса, праздники, распродажи, акции), автоматически проверяет остатки товаров и своевременно отправляет заявку поставщикам. В результате вы избежите как дефицита, так и излишков товара в магазине. Подробная информация о сервисе 1С-Товары здесь.

Управленческий учет запасов и подходы к списанию неликвидов

Автор: Афанасенко (Закирова) Анна Юрьевна, к. э. н., Директор департамента учета и отчетности в компании ООО «Миррико менеджмент»

Деятельность компаний сопровождается необходимостью принимать управленческие решения, которые должны основываться на достоверной и оперативной информации о компании, в том числе о ее запасах, поэтому так важно правильно отражать эту информацию в управленческом учете и отчетности. Отражать запасы в бухгалтерском и налоговом учете можно согласно локальному законодательству, а также по международным стандартам учета. Некоторые компании определяют собственные уникальные правила управленческого учета запасов, которые могут представлять собой комбинацию этих методов.

Порядок отражения запасов в бухгалтерском учете регулируется множеством нормативных актов. Вопросы учета запасов и формирования себестоимости готовой продукции регламентируются Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» и МСФО (IAS) 2 «Запасы».

Основными целями управленческого учета запасов являются:

предоставление информации о состоянии активов компании;

предоставление информации о запасах в разрезе складов, подразделений или ЦФО;

подготовка данных об использовании запасов в производстве, их списании и реализации;

формирование информации о наличии неликвидных запасов и резервов на уценку.

Каждая компания определяет собственные правила и принципы управленческого учета запасов. В управленческой учетной политике, в отличие от бухгалтерского учета, могут быть определены особые правила учета поступления запасов, их использования и выбытия, а также отражения запасов в балансе (в той или иной статье). В управленческом учете для учета себестоимости может применяться, например, метод списания ЛИФО, в то время как в бухгалтерском учете расчет производится методом по средней или ФИФО.

Данные по запасам в управленческой отчетности компании могут отличаться от данных в отчетности, составленной по российским и международным стандартам финансовой отчетности, потому что управленческий учет запасов не регламентирован нормативными актами, соответственно, его принципы определяются исходя из нужд и целей каждой конкретной компании.

Для управленческого учета запасов компания использует несколько источников информации:

данные бухгалтерского учета как основной источник информации о наличии запасов и их использовании;

данные отдельных подразделений или филиалов, например отчеты МХ-20 по складам, отчеты финансовых подразделений или исполнителей по направлениям деятельности компаний;

ООО «Свет и уют» производит электрические светильники.

Для целей управленческого учета компания выделила три группы запасов:

материалы для производства;

Для управленческого учета ООО «Свет и уют» определило, что для запасов будет применяться метод списания себестоимости ЛИФО (в отличие от бухгалтерского учета, где применяется метод учета по средней).

Таким образом, статья «Запасы» в бухгалтерском и управленческом учете будет различаться из-за разных методов оценки.

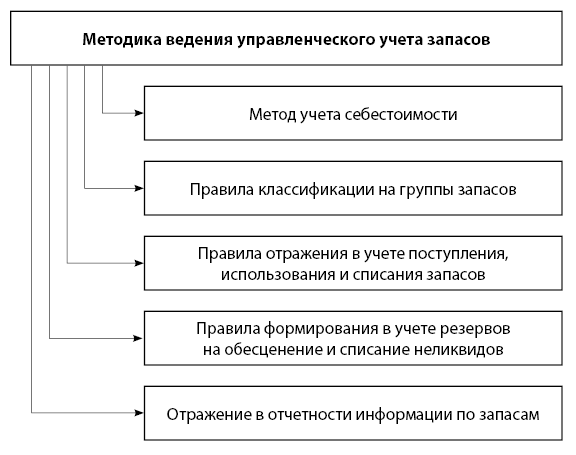

Рис. 1. Методика ведения управленческого учета запасов

В компании должна быть принята учетная политика для целей управленческого учета, а также определены принципы сбора и формирования данных о запасах. Если компания входит в группу и группа формирует консолидированную отчетность, то отчеты предоставляются по группе компаний, соответственно, необходимо унифицировать управленческий учет запасов во всех компаниях группы.

Компании, ведущие управленческий учет запасов, кроме стандартного пакета отчетности, включающего в себя управленческий баланс и управленческий отчет о прибылях и убытках, как правило, формируют отчеты по запасам. Фактически такая отчетность является отдельной разновидностью управленческой отчетности и составляется каждой группой компаний по собственным правилам.

Компании, которые составляют отчетность по запасам для собственных целей, чаще всего делают это ежемесячно или ежеквартально.

Пользователями отчетности по запасам являются собственники и руководство группы, а также банки-кредиторы и потенциальные инвесторы.

В группах компаний должна использоваться единая методика ведения управленческого учета запасов — это обеспечит сопоставимость показателей и достоверность управленческой отчетности. Однако консолидированная управленческая отчетность по группе компаний может включать в себя группировку запасов, отличную от неконсолидированной бухгалтерской отчетности отдельных предприятий.

В группу «Хлеб» входят две компании:

ООО «Закупка», которое занимается закупкой сырья, материалов и товаров для целей всей группы;

ООО «Хлебозавод», которое осуществляет производство и реализацию продуктов питания.

ООО «Закупка» в бухгалтерском учете отражает движение продаваемых ТМЦ по статье «Товары».

ООО «Хлебозавод» покупает сырье и материалы, осуществляет производство и приходует в учете готовую продукцию.

Для консолидированной управленческой отчетности запасы, закупаемые компанией ООО «Закупка», должны отражаться как «Сырье и материалы», так как они покупаются не с целью дальнейшей продажи, а для использования в производстве.

Рассмотрим, как будет выглядеть статья «Запасы» в неконсолидированной бухгалтерской и консолидированной управленческой отчетности группы «Хлеб» (внутренняя наценка и нереализованная прибыль в расчет для данного примера не берутся).

Неликвиды не приговор. Как найти и обезвредить

Менеджеры по закупкам постоянно балансируют, стараясь держать на складе оптимальный размер запасов.

С одной стороны — спрос и требования к наличию со стороны покупателей, с другой — ограниченные оборотные средства. Покупатель хочет купить товар здесь и сейчас, без ожидания. Основные продажи идут по небольшой группе самых ходовых позиций, но на витрине он хочет видеть достаточный ассортимент, создающий не столько иллюзию выбора, сколько репутацию продавца. От полки с одним самым продаваемым видом молока или самой оптимальной модели телевизора клиент уйдет без покупки.

По ходовым позициям проблем с неликвидами обычно не бывает. Даже если закуплено много, товар всё равно распродаcтся. А учитывая постоянную инфляцию и рост цен, предприятие даже может остаться в прибыли.

В неликвиды в основном превращаются товары из неосновного ассортимента.

Часто считается, что неликвиды накапливаются из-за ошибок менеджеров. Конечно, ошибки случаются, особенно если у менеджера мало времени, а расчеты делаются на глаз или по интуиции. Я видел ситуации, когда продажи росли незначительно, а менеджер “по ощущениям” воспринимал это как значительный рост и заказывал с большим запасом. И в итоге этот запас зависал на складе. Но в общей массе неликвидов доля таких ошибок невелика.

Основная причина — внезапное изменение спроса, которое невозможно спрогнозировать основываясь на прошлых данных. Вчера что-то продавалось стабильно, а сегодня покупатели нашли замену, пришла неожиданно теплая зима и продажи встали. Особенно это касается товаров с редкими и очень редкими продажами, 1-2 штуки в год. Естественно, в какой-то момент они зависают.

Хорошая новость в том, что как правило объем неликвидов невелик. От 15-20% в самых худших ситуациях с менеджерами работающими “на глаз” до 3-10% с использующими автозаказ.

Снизить этот процент с помощью улучшения прогнозов можно, но уже незначительно. Подавляющая часть внезапного изменения спроса совершенно не зависит от прошлых продаж.

И вот наконец мы приходим к системе мониторинга: если нельзя избежать неликвидов, нужно уметь выявлять и контролировать их с самых ранних дней.

Для начала перечислим типы товаров, которые можно считать неликвидами:

- Товары с остатками, но без продаж;

- Товары, которых на складе много и которые будут долго продаваться (размер остатков сильно превышает скорость продаж);

- Товары, которые уже долго лежат на складе (например, пришли 2 года назад).

Первый пункт в этом списке является частным случаем второго. Поэтому, любой отчет для определения неликвидов должен содержать как минимум два важных показателя: ожидаемый срок распродажи остатков и срок с момента поступления. Также необходимо дать суммовую оценку каждому товару-неликвиду, чтобы понимать и общую сумму неликвидного товара и важность каждого из них.

Ожидаемый срок распродажи остатков

Если срок, за который будет распродан текущий складской запас, значительно превышает вашу стандартную оборачиваемость — товар является неликвидом. Рассчитывается этот показатель на основании истории продаж и текущих остатков. Например, за последний год было продано 10 единиц товара (притом, что товар постоянно был в наличии), а на остатках сейчас 20 единиц. Очевидно, перед нами самый настоящий неликвид, продавать который мы будем в течение еще пары лет. Необходимо принять меры к тому, чтобы он продался быстрее. И напротив, видя здесь сроки близкие к срокам поставки, мы должны в срочном порядке дозаказать товар. Иначе останемся с пустыми полками.

Срок с момента поступления (возраст товара)

Чтобы увидеть залежавшиеся товары, смотрим срок, прошедший с момента поступления товара от поставщика.Основная опасность неликвидов, помимо заморозки оборотных средств — устаревание и износ товара, долгое время лежащего на полке. За год, который товар провёл в магазине, он может выйти из моды, коробка и этикетки поистрепаться, товарный вид придти в негодность. Именно для этого полезно видеть возраст товара. Встречая запасы с астрономическими сроками с момента поступления, менеджер должен инициировать проверку этого товара (провести ревизию, найти этот товар и визуально осмотреть его). Нередко оказывается, что товар давно потерян и просто числится в базе, либо закинут на такую дальнюю полку, что покупатели не могут его найти.

Если у вас сеть филиалов, отчет по неликвидам стоит вывести так, чтобы были видны остатки товаров и по другим подразделениям. Это нужно, чтобы видеть ситуации, когда на одном подразделении излишек, а на других недостаток товаров. В этом случае стоит сделать перемещение товаров.

Регулярный мониторинг неликвидов

Менеджеры могут анализировать списки неликвидов прямо в 1с или в Экселе вручную по своему усмотрению. Однако, часто у менеджеров не хватает времени чтобы пользоваться этими инструментами. Анализ неликвидов откладывается и решения принимаются позже, чем могли бы.

Поэтому, чтобы повысить эффективность, нужно наладить автоматическую систему обнаружения неликвидов:

- Система должна работать ПОЛНОСТЬЮ в автоматическом режиме. Без внимания и напоминаний.

- Отчет по неликвидам должен формироваться и доставляться на почту менеджерам по расписанию.

- Должны выявляться неликвидные товары всех трех типов, а излишкам даваться суммовая оценка.

- Товары должны быть отсортированы по мере важности, выделяя требующих повышенного внимания

- Количество ложных срабатываний должно быть минимизировано (например, новинка без продаж не должна определяться как неликвид)

- Должна поддерживаться работа с филиалами (магазинами)

Используя наши рекомендации, вы можете заказать такую систему у своих программистов. Если вы используете 1с, то разработка не будет дорогостоящей и в любом случае окупится. Пример того, как поиск и автоматический мониторинг неликвидов реализован у нас, можно найти в этом видео или даже протестировать в демо базе.