Как заработать на квартиру со средней зарплатой

Где в России проще накопить на квартиру

Рейтинг регионов по доступности жилья от Т—Ж

По данным ВЦИОМ , каждый четвертый россиянин в ближайшие пять лет собирается купить жилье.

Накопить на квартиру за этот срок реально, если тратить зарплату только на самое необходимое, а остальные деньги откладывать на депозит. Мы посчитали, сколько придется копить на квартиру жителям разных регионов России.

Как мы считали

Мы выбрали типовую однушку площадью 34 квадратных метра. Чтобы накопить быстрее, взяли вторичное жилье: оно дешевле. Цены на квартиры в регионах взяли с «Домофонда», «Циана» и «Авито».

На сайте Росстата посмотрели данные по регионам о средней зарплате и вычли прожиточный минимум — он везде тоже разный. Оставшееся — свободные деньги, которые можно каждый месяц класть на накопительный счет. Сейчас средняя ставка по депозитам по данным Центробанка — 5,99%.

Средняя зарплата по регионам России, РосстатXLSX, 114 КБ

По этим данным мы посчитали, сколько времени потребуется среднестатистическому жителю, чтобы накопить на квартиру в столице своего региона.

Капитализация процентов

В расчетах мы учитывали капитализацию процентов. Капитализация — это когда начисленные на вклад проценты прибавляются к депозиту и тоже начинают приносить доход. Например, если положить 100 тысяч рублей под 6% годовых, то без капитализации за 5 лет можно заработать 30 тысяч рублей. А если не тратить доход, а оставлять на вкладе — почти 34 тысячи. Разница 11%! С большими числами и на долгих сроках капитализация позволяет хорошо зарабатывать.

Сколько придется копить

Быстрее всего накопят жители Магадана. Среднемесячная зарплата здесь составляет 83 997 Р , а прожиточный минимум — меньше 18 846 Р . Можно откладывать почти три четверти месячного дохода. Чтобы накопить на среднестатистическую однушку за 1 785 612 Р , потребуется всего два года и один месяц.

Дольше всего придется копить жителям Севастополя: при относительно невысокой средней зарплате 32 704 Р и прожиточном минимуме 10 395 Р на однушку за 2 886 804 Р надо будет копить восемь лет и три месяца. Для сравнения, в соседнем Симферополе удастся купить квартиру почти на год быстрее — через семь лет и один месяц. Ближе к морю жить дороже.

Истинным любителям статистики

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет. Сравнить, как отличается ситуация в разных регионах, можно на нашей карте:

Самое дорогое и самое дешевое жилье

На первом месте по дороговизне жилья ожидаемо оказалась Москва — условная однушка обойдется в 6 622 044 Р . Копить на нее житель столицы будет шесть лет и три месяца. На втором месте — Санкт-Петербург : на среднестатистическую квартиру за 3 932 066 Р придется откладывать пять с половиной лет. Замыкает тройку региональных центров с самыми дорогими квартирами Южно-Сахалинск . Правда, благодаря высоким зарплатам, накопить необходимые для покупки жилья 3 345 158 Р можно всего за четыре года.

Самое дешевое жилье в Магасе, столице Ингушетии, — 1 030 500 Р . Правда, копить даже на эту недорогую однушку среднестатистическому местному жителю придется четыре года. Вторую строчку в списке городов с доступным жильем занимает Элиста. Квартира 34 квадратных метра в столице Калмыкии стоит 1 143 114 Р , и отложить на нее можно за четыре года и три месяца. На третьем месте Брянск — однушка обойдется в 1 263 066 Р , копить — четыре года и десять месяцев.

Эти горе расчёты слишком далеки от реальности из-за использования прожиточного минимума. Даже пропитание + бытовые товары + одежда + коммунальные услуги + плата за проезд на работу будут в любом регионе выше прожиточного минимума. А если своего жилья нет надо ещё снимать за время пока копишь. А ещё периодически возникают дополнительные затраты (отремонтировать/обновить компьютер/телефон/стиральную_машинку/холодильник, залечить зубы и т.д.).

Rat, ебать твой коллега ЛОХ)))Так ему и надо!

Не сиди рядом с ним, даже не здоровайся за руку, а то тоже подхватишь эту ЛОХовитость))))

Rat, а на семью сколько он тратит? С вашей стороны это просто пустословие.

У меня получилось так:

После накопления всего, что можно было накопить, и продажи всего, что можно было продать:) набралась некоторая сумма. Конкретные цифры не указываю — у каждого региона будут свои.

Хватало на жилье вроде однушек-хрущевок на окраине города — но хотелось новостройку с определенными параметрами.

Застройщик выбирался скурпулезно, все документы по своему и прочим проектам застройщика я изучала практически под микроскопом. Большим плюсом было то, что первая очередь строительства уже была сдана и заселена, а вторая (моя) очередь строилась очень быстро, прогресс был и есть очевиден.

Имеющейся суммы не хватало на желаемый вариант (на руках было 90% средств), с ипотекой всё было сложно, потребительский кредит тоже не хотелось. Но застройщик помимо ипотеки предлагал рассрочку в двух вариантах: беспроцентная до конца строительства (на 1 год) или процентная на 5 лет (но условия хуже ипотеки).

Схема покупки получилась такой:

Сразу по договору вносилось 40% стоимости, каждый месяц — регулярные платежи (на общую сумму примерно 15% стоимости квартиры, то есть по 1,5% в месяц). Финальный платеж — всё остальное.

Я заранее прикинула свои силы и рассчитывала буквально до рубля график будущих поступлений и возможностей.

Рассрочка позволила сыграть на следующих инструментах:

— во-первых, ежемесячные и финальный платежи лежат на депозитах, тем самым зарабатывая 4,5% стоимости будущей квартиры (или 30% недостающих средств, которых мне не хватило сразу); при этом часть средств — в валюте, а вы сами видите, что с валютой сейчас происходит. Такими темпами еще и на ремонт хватит.

Все деньги лежат в одном банке — сумма выше той, что застрахована АСФ. Делать так не рекомендую для вашего же спокойствия. Себя успокаиваю тем, что если вся банковская система будет рушиться, ЭТОТ банк падет последним или предпоследним)

Зачем: банк переводит большого вкладчика в привелегированные клиенты и дает ряд плюшек: личного менеджера, выгодную карту с кешбеком, кассу без очередей.

— во-вторых, я ударно тружусь этот год, ежемесячно вкладывая всё остальное (это самый логичный плюс рассрочки).

— в третьих, при оплате взносов картой в кассах застройщика получаю приятный кешбек.

Самое главное.

Дом сдается через несколько месяцев, уже сейчас моя квартира стоит на миллион рублей дороже зафиксированной по договору суммы. Если бы в прошлом году я просто оставила имеющиеся деньги на депозитах вместо того, чтобы вложить их в квартиру на этапе строительства, уже не смогла бы позволить себе этот дом.

Отличная рентабельность, считаю.

Итого:

— покупка новостроек до сдачи дома очень выгодна (но и рискованна — взвешивайте все за и против)

— внимательно считайте свои доходы, возможности и инструменты. Я выбрала депозиты и не рискнула играть с ETF и прочими продуктами.

— Считаю ипотеку оправданной, просто лично мне она не подходила. Рассрочка подошла идеально.

Успехов!

Сколько зарабатывают риэлторы от Москвы до Якутска

Риэлтор в США — профессия сладкая. По данным одной из крупных — систем по поиску работы, американским агентам по недвижимости предлагают от 5 до 17 тысяч долларов в месяц. Интересно, а в России такое возможно? Чтобы выяснить, сколько может заработать риэлтор, мы исследовали рынок зарплат в разных регионах, сделали свою статистику и нашли 3 способа увеличения дохода.

Сколько в среднем зарабатывает риэлтор в России

Чтобы выяснить, как зарабатывают риэлторы в регионах России, мы выбрали 4 города с самым высоким уровнем экономического развития и 4 города с менее развитой экономикой:

- Москва, Санкт-Петербург, Казань, Краснодар

- Самара, Астрахань, Волгоград, Якутск

Мы изучили вакансии в этих городах через рекрутинговые сайты (Hh.ru, Superjob.ru и Gorodrabot.ru) и оказалось, что на оклад риэлтора напрямую влияет экономическое развитие города: минимальная зарплата в Москве или Санкт-Петербурге равна максимальному заработку из Волгограда или Якутска. Мы сравнили максимальные зарплаты агентов в регионах и получили вот такой разброс:

Максимальные зарплаты риэлторов в России

Максимальные зарплаты риэлторов в России

Разница в минимальной и максимальной зарплатах огромная. Почему так? Мы изучили мнение экспертов на профильных площадках и оказалось, что заработать много в этой профессии непросто.

Указанная зарплата — это не стабильный оклад, а комиссия от общей суммы, которую берет риэлтор. А это 3-6% от суммы сделки при продаже объекта и 50-100% — при аренде. В агентствах постоянную зарплату не обещают: доход риэлтора зависит только от того, сколько сделок он закроет. Если месяц выдался неудачный и сделок нет, агентство не выплачивает ничего.

При этом, если вы только пришли в профессию и боитесь рисковать, то первое время вместо купли-продажи вам стоит заняться арендой. Там доход более регулярный.

Илья Шкоп, председатель Совета Гильдии Риэлторов Москвы для форума ЦИАН:

— Вхождение в специальность у новичков длится от 6 до 18 месяцев в зависимости от навыков и усердия. На продажах можно заработать больше, чем на аренде. Но это займет больше времени. Скажем, в Москве начинающий агент через 2-3 года усердной работы может получать по 150 000 р. в месяц. Зато аренда позволит получать регулярный доход уже через месяц. Это потенциально меньший доход, чем в продажах, зато более регулярный.

Вывод. Невозможно дать единственно верный ответ, сколько зарабатывают риэлторы по продаже и аренде квартир: доход зависит и от региона, и от опыта, и от вида сделок.

Что выгоднее: работать в агентстве или на себя?

Агентство — альма-матер каждого риэлтора. Все с этого начинают, а набравшись опыта, многие уходят в частную практику. Хорошо ли зарабатывают частные риэлторы и где работать выгоднее?

Агентство

| Плюсы | Минусы |

| Уже есть готовая база объектов и клиентов, разработаны шаблоны всех необходимых документов, под рукой всегда опытный юрист и нотариус. | Больше половины комиссии забирает агентство. Риэлтору достается только 30-55%, даже если сделку он провел полностью сам. |

| Минимум ответственности. Она полностью лежит на руководителе: он и спорные вопросы решает, и рекламой занимается. | Мало места для маневра. Сотрудники работают по алгоритмам, утвержденным руководством, и не могут повлиять на стратегию компании. |

| Обучение и курирование новичков опытными риелторами. Их советы помогают быстрее освоить профессию и начать зарабатывать. |

Частник

| Плюсы | Минусы |

| Вся прибыль достается риэлтору. Это около 50-100% комиссионных со сделок по аренде и 3-5% при продаже недвижимости. | Ответственность. ИП-шник сам защищает себя в суде, ищет клиентов и ведет сделки в одиночку, сам ищет партнеров и специалистов (юристов, нотариусов), сам занимается продвижением. |

| Независимость. Вы сами проводите сделки так, как нужно вам, и только от вас зависит ваш рабочий график и стратегия работы. | Все расходы — на риэлторе. Оплата регистрации ИП, расходы на маркетинг и сайт, оплата услуг партнеров, налоги (частники попадают под упрощенный налог — от 5 до 15 % с полученных комиссионных за квартал). |

Евгений Палько, московский частный риэлтор для форума ners.ru::

— Во многих агентствах устанавливаются планы по продажам таким образом, что брокерский процент зависит от выполнения плана. Частники же получают весь куш целиком. Однако, чтобы быть успешным брокером-одиночкой, нужно иметь большую клиентскую базу и своих «поставщиков» хороших заказов.

Вывод: в частные риэлторы можно идти, если у вас за плечами уже есть опыт, клиентская база, рекомендации и капитал, который покроет первичные расходы. Можно ли быстро заработать, устроившись риэлтором в агентство, даже если у вас нет опыта? Да, но придется поискать место, где вас всему научат.

Как зарабатывать больше

Есть методы, которые помогут сделать заработок более стабильным для всех: и для частников, и для сотрудников агентств. Суть в том, чтобы найти новые источники дохода, оставаясь риэлтором.

Предлагайте сопутствующие услуги

Риэлтор зарабатывает благодаря своему дару убеждения. Убедите клиента приобрести дополнительные полезные услуги. Например, проверку истории квартиры на юридическую чистоту или оценку реальной цены объекта, чтобы клиент не продешевил или наоборот не задирал планку.

Мы составили список дополнительных услуг, которые вы можете предложить клиенту и увеличить стоимость сделки:

- Проверить историю квартиры и юридическую чистоту документов;

- Оценить инвестиционную привлекательность объекта;

- Помочь с пропиской и регистрацией;

- Помочь в получении ипотеки или ссуды;

- Проанализировать рынок недвижимости;

- Взять на себя решение сложной ситуации (например, помочь юристу клиента в оформлении раздела имущества при разводе супругов или если собственник квартиры признан недееспособным).

Начните сотрудничать с партнерами

Есть услуги, которые напрямую к обязанностям риэлтора не относятся. К примеру, клиент после покупки квартиры хочет сделать ремонт или квартиру нужно хорошо прибрать перед показом, чтобы она не упала в цене. Всем этим маклер не занимается, но ничто не мешает ему предложить такие услуги своим клиентам. Для этого нужны партнеры.

Партнеры от вас получают новых клиентов, вы от партнеров — определенный кэшбэк, а ваши клиенты — более комфортный пакет услуг.

Кто может быть партнером:

- Ипотечный брокер;

- Страховая компания;

- Юридическая консультация;

- Клининговая компания;

- Дизайнер интерьера;

- Ремонтная бригада;

- Производители мебели и кухонного оборудования;

- Отели (для клиентов, которые приезжают из других городов или стран).

Автоматизируйте работу

Увеличить заработок можно с помощью CRM-системы. Не зря две трети российских компаний уже ее внедрили или собираются внедрить. Программа помогает зарабатывать больше за счет того, что сотрудники быстрее выполняют задачи, не срывают сроки, не теряют заявки и обрабатывают их еще до того, как клиент уйдет к конкурентам.

Среди множества CRM стоит обратить внимание на программы, разработанные специально для риэлторов. Например, отраслевое предложение от компании SalesapCRM упростит вам жизнь и поможет заработать больше, не отвлекаясь на текучку.

Что делает программа:

- Хранит все объекты в единой базе и автоматически подбирает подходящую недвижимость по заявке клиента;

- Создает документы по шаблонам за секунду;

- Создает PDF-презентацию объекта всего в один клик;

- Ззахватывает заявки с сайта и почты и автоматически ставит задачи, чтобы вы не забыли ни одного клиента;

- Автоматически формирует отчеты по клиентам, заявкам, сделкам и прибыли и показывает их в режиме онлайн прямо на рабочем столе;

- Автоматически публикует объявления на 213 сайтов недвижимости, чтобы вы больше не тратили на это время.

Вот так всего за 10 секунд происходит выгрузка объявлений из SalesapCRM на 189 сайтов недвижимости.

Вот так всего за 10 секунд происходит выгрузка объявлений из SalesapCRM на 189 сайтов недвижимости.

Итак, реально ли заработать риэлтором? Да, но первые месяцы денег может не быть совсем. Чтобы выйти на нормальный финансовый уровень, новичкам нужно искать агентства с обучением. Более опытным маклерам — предлагать больше услуг, искать партнеров и осваивать новые программы для бизнеса.

Хотите эффективнее работать с недвижимостью?

- checkединая база объектов недвижимости;

- checkпарсинг объектов с 14 сайтов;

- checkавтоматическое размещение объявлений на 213 площадках;

- checkавтоподбор объекта по заявке клиента;

- checkPDF-презентация объекта недвижимости в 1 клик;

- checkуправление клиентами, задачами и сделками,

- checkбесплатный тестовый период 7 дней.

Автор: Анна Наумкина

Оцените статью по пятибалльной шкале

Средняя оценка 3.8 / 5. Количество оценок: 6

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

- Уже есть своё жилье, но хотелось бы приобрести квартиру побольше. В этом случае нет дополнительных расходов, например на аренду, которые могут замедлить процесс накопления.

- Есть возможность жить у родственников или дёшево снимать жильё.

- Жильё снимает работодатель или предоставляет служебную квартиру. Если в ближайшем будущем не планируете менять работу, то имеет смысл копить на квартиру самостоятельно.

- Высокие ставки по ипотеке, которые в будущем должны понизиться. Сейчас как раз такая ситуация. В 2021 году ЦБ России уже шесть раз подряд поднимал ключевую ставку. Вслед за этим банки повышали проценты по кредитам. Поэтому если нет срочной необходимости брать жильё в ипотеку, стоит повременить. В 2022 году после цикла повышений ключевой ставки Банк России, возможно, начнёт её понижать, а затем и банки начнут уменьшать проценты по кредитам. Если же квартира нужна срочно, то есть вариант взять ипотеку сейчас, а при понижении ставок рефинансировать её.

- Стабильная ситуация на рынке жилья. Так было, например, несколько лет назад. Стоимость квадратного метра если и увеличивалась, то очень незначительно, а в некоторых регионах даже снижалась. Затем с 2019 года цены на квартиры резко начали расти — в таких условиях повышение цен может свести на нет всю экономию на ипотечных процентах. Сейчас спрос снизился, и эксперты ожидают замедления роста цен к концу года.

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

- Цель. Например, накопить на квартиру на вторичном рынке в Подмосковье.

- Стоимость цели. В нашем случае — 5 000 000 ₽.

- Сумму, которую не слишком тяжело откладывать ежемесячно. Идеально — не более 30% от совокупного дохода семьи. В режим жёсткой экономии переходить не стоит: это может привести к стрессу и срывам.

- Срок достижения цели.

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

- низкий уровень риска;

- доходность выше инфляции;

- высокая ликвидность — возможность продать в любой момент по цене не ниже цены приобретения.

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Как реально накопить на квартиру — советы и личный опыт

В условиях экономической нестабильности россияне стремятся вложить свои сбережения в недвижимость и сберечь их от обесценивания. Однако далеко не у каждого гражданина на руках есть сразу вся сумма, необходимая для покупки квартиры. Поэтому многие из них обращаются в банки и оформляют ипотечные кредиты, которые стали особенно выгодными благодаря беспрецедентному снижению ключевой ставки ЦБ РФ.

Как бы там ни было, но даже для покупки недвижимости с использованием заемных средств необходим первоначальный взнос (10-50% стоимости жилья), для быстрого и успешного накопления которого можно воспользоваться различными эффективными стратегиями.

Реально ли накопить на квартиру?

Если поставить перед собой конкретную цель и приложить определенные усилия, можно собрать сумму, достаточную как минимум для первоначального взноса по ипотеке. Начинать это делать можно уже сегодня. Достаточно грамотно расставить приоритеты, определиться с подходящими способами накопления и придерживаться своего плана.

Как накопить на квартиру?

Имея низкий уровень дохода и обслуживая банковские кредиты, тяжело ежемесячно откладывать деньги на покупку собственного жилья. Поэтому необходимо разобраться, на чем можно сэкономить и благодаря чему можно улучшить свое финансовое положение.

Дополнительный заработок

Прежде чем искать дополнительные источники заработка, подумайте, что вы умеете делать. Объективно оцените свои знания и умения, профессиональный опыт, а также подумайте, что вы можете делать очень хорошо, в чем может заключаться ваше конкурентное преимущество. Проанализируйте ситуацию на рынке труда, изучите подходящие вакансии и условия работы, а также ознакомьтесь с уровнем зарплат.

Так, в нерабочее время можно заниматься частным извозом, фрилансом, рукоделием. Также можно помогать соседям по хозяйству, выполнять мелкий ремонт, доставлять товары из магазинов, выгуливать домашних питомцев, создать web-сайт и писать интересные статьи и т.п. Любой вид деятельности поможет начать откладывать деньги на первоначальный взнос.

Экономия

Сократив до минимума расходы на бесполезные товары и услуги, можно ежемесячно экономить 10-20% семейного бюджета. Можно перейти на минимальные тарифные планы, предлагаемые операторами сотовой связи и Интернет-провайдерами, отказаться от платных подписок на различные сервисы. Если возможно, расторгните договор аренды квартиры и поживите некоторое время с родителями или друзьями.

Сберечь деньги также помогут установка счетчиков и экономное расходование воды и электроэнергии в быту, использование общественного транспорта вместо личного (на сегодняшний день существуют транспортные карты, позволяющие оплачивать проезд с хорошей скидкой).

Кроме того, подсчитайте, какую сумму вы ежедневно тратите на кофе с собой, сигареты, завтраки и обеды вне дома, а также на развлечения по выходным, ночные клубы и кинотеатры. По итогам месяца расходы могут оказаться очень внушительными.

Инвестирование

В последнее время очень популярным становится вложение свободных денежных средств в ценные бумаги. В результате снижения ключевой ставки российские банки начали предлагать своим клиентам минимальный процент по вкладам. В свою очередь, россияне стали предпочитать более рисковые, но в то же время более доходные инструменты инвестирования (акции, облигации, валюта, монеты, драгоценные металлы).

Чтобы получать пассивный доход, не обязательно проходить обучение биржевой торговле на фондовом рынке (кстати, бесплатные семинары проводит СберБанк). Начинающему инвестору достаточно скачать и установить специальное приложение (например, «Тинькофф Инвестиции», «Сбербанк Онлайн», «ВТБ-Онлайн», «Брокер-Клиент» Газпромбанка, система интернет-торговли QUIK Промсвязьбанка и др.) или обратиться в отделение выбранного банка, открыть брокерский счет и начать зарабатывать при помощи надежного брокера или управляющей компании.

Брокерский счет можно открыть, имея на руках всего 1000 рублей. Однако, чтобы инвестиции приносили действительно ощутимый доход, эксперты рекомендуют выходить на фондовый рынок с суммой, превышающей 30000 рублей.

При этом нужно помнить, что инвестор не останется один на один с незнакомым миром биржевой торговли. Специалисты банка окажут всю необходимую помощь, дадут подробные консультации по всем вопросам, предоставят индивидуальные инвестиционные рекомендации, помогут увеличить общий доход, сбалансируют структуру накоплений и минимизируют риски.

Другие способы

- Меняйте свое мировоззрение и отношение к деньгам – не считайте, что вам не под силу обзавестись собственной жилплощадью. Не сдавайтесь при первых же сложностях, идите к своей цели, пусть и небольшими шагами. Читайте книги о богатых и успешных людях, это очень мотивирует и настраивает на нужный лад.

- Оформите дебетовую карту с возвратом некоторой суммы за безналичную оплату покупок (размер кэшбека может доходить до 30% стоимости товара) и начислением процентов на остаток собственных средств. Храните на ней деньги (при поддержании неснижаемого остатка на картсчете в течение месяца многие банки комиссию за обслуживание не взимают), оплачивайте повседневные покупки и получайте дополнительный доход. В личном кабинете Internet-банка вы сможете контролировать движение денежных средств, отслеживать категории расходов и суммы по каждой из них. Кроме того, использование банковской карты и строгий контроль транзакций избавят от соблазна потратить больше, чем запланировано.

- Постоянно повышайте свой профессионализм, оттачивайте имеющиеся навыки и учитесь новому – это позволит претендовать на высокооплачиваемую должность и оказаться в более выигрышном положении, чем коллеги.

- Как можно быстрее погасите действующие кредиты, чтобы не выплачивать финучреждению лишние проценты. В первую очередь рекомендуется закрыть займы, ставка по которым выше. Благодаря этому вы не только избавитесь от долгов, снизите нагрузку на семейный бюджет, но и сможете улучшить свою кредитную историю (ее качество в обязательном порядке будет проверять банк при рассмотрении заявки на ипотечный кредит).

- Ведите здоровый образ жизни – регулярные физические нагрузки и правильное питание помогут экономить на посещении врачей, улучшат самочувствие и поднимут настроение. Чтобы не тратить лишние деньги на абонемент в спортзал, можно тренироваться дома, бегать в ближайшем парке или заниматься на спортивной площадке во дворе.

- Установите в смартфоне или на компьютере программу для учета личных финансов и регулярно вносите в нее все поступления и траты. Ежемесячно анализируйте свои расходы и старайтесь их оптимизировать.

—>

Льготы от государства

В связи с последствиями пандемии COVID-19 и вынужденной самоизоляцией многие россияне оказались в тяжелой финансовой ситуации. Правительством РФ было решено запустить специальные программы, помогающие нашим соотечественникам оформлять ипотечные кредиты на максимально выгодных условиях и как можно быстрее решить жилищный вопрос.

- Ипотека с господдержкой 2020 – кредит на приобретение жилья у юридического лица по льготной ставке (предложение действует до 01.11.2020 года).

- Ипотечные кредиты по госпрограмме поддержки семей с детьми – минимальная ставка устанавливается на весь срок действия кредитного договора.

- Дальневосточная ипотека – специальные условия на приобретение недвижимости на территории Дальневосточного федерального округа.

Кроме того, в российских банках на постоянной основе действуют стандартные программы льготного ипотечного кредитования граждан:

- Ипотека для молодых семей – доступна супружеским парам, в которых муж и жена моложе 35 лет. В рамках данной программы заемщикам предоставляются субсидии на покупку жилья, размер которых зависит от различных параметров.

- Ипотека под материнский капитал – в качестве первоначального взноса по кредиту семьи, воспитывающие детей-граждан РФ, могут использовать средства материнского капитала.

- Ипотечные кредиты для медицинских работников, военнослужащих, пенсионеров и других категорий граждан.

Будьте внимательны

Чтобы не лишиться накоплений и не потратить впустую свои время и силы, старайтесь не допускать следующих ошибок:

- Не берите деньги в долг, рассчитывайте на собственные возможности, живите по средствам.

- Не принимайте участие в рискованных проектах (финансовые пирамиды, инвестиции в сомнительные стартапы, ставки на спорт, азартные игры и т.п.).

- Не становитесь поручителем сторонних лиц по кредитам, не давайте деньги в долг. Объясните близким людям и друзьям, что сейчас перед вами стоит очень важная задача – как можно быстрее накопить на первоначальный взнос по ипотеке.

- Не платите за курсы, обещающие научиться хорошо зарабатывать. Как правило, ничего нового и полезного там не сообщают, а всю необходимую информацию можно найти в учебниках и сети Интернет абсолютно бесплатно. Вы только потеряете время и деньги.

Таким образом, опыт, полученный в процессе накопления необходимой суммы, поможет подготовиться к обслуживанию будущего ипотечного кредита, продолжать эффективно управлять собственными денежными средствами и быть уверенным в завтрашнем дне.

Опыт читателей

В 30 лет имел стабильную высокооплачиваемую работу, снимал жилье, ни в чем себе не отказывал. Решил жениться и приобрести собственную квартиру. Хорошую сумму нам подарили родители на свадьбу, и мы с супругой начали подыскивать подходящие варианты, узнавать цены. Изучив рынок недвижимости в нашем городе, поняли, что придется начать экономить на всем и искать дополнительные источники дохода. В первую очередь отказались от регулярных посиделок в кафе и ресторанах, я начал носить на работу домашние обеды, а также решили пожить у моих родителей. Благодаря этому за первый год удалось сэкономить только на аренде 240 тысяч рублей плюс около 100 тысяч на развлечениях. Ежемесячно вносили на депозит по 35-45 тысяч рублей, и уже через 2 года накопили почти 1 миллион рублей. Нам как раз хватило на первоначальный взнос (30%) на покупку двухкомнатной квартиры на вторичке. За год потихоньку сделали косметический ремонт и теперь стараемся платить по ипотеке больше, чем указано в графике, чтобы быстрее погасить кредит. Возможно, в ближайшее время продадим эту квартиру, добавим материнский капитал и купим жилье побольше.

2 года назад получила наследство, продала бабушкину комнату в коммуналке. Денег не хватало на первый взнос по ипотеке, поэтому решила вложить всю сумму в инвестиционный проект – ювелирный бизнес, который обещал сумасшедшие выплаты уже через год. Выполнила все условия, делала у них заказы, в личном кабинете мне начислялись какие-то бонусы, постоянно рассылались материалы и пособия, как привлекать новых инвесторов… В результате не прошло и года, как эта контора прогорела, оказавшись финансовой пирамидой, обманутым клиентам никто ничего не вернул. Я осталась ни с чем, а ведь за год внесла туда не только наследство, но и дополнительные суммы. Теперь коплю на квартиру заново. Люди, не ведитесь на обещания быстрых и высоких доходов, рассчитывайте на свои силы, советуйтесь со специалистами, не рискуйте! Бесплатный сыр бывает только в мышеловке!

Как заработать на квартиру со средней зарплатой

Вопрос как заработать на квартиру или дом никогда не потеряет своей актуальности. Миллионы людей сталкиваются с проблемой покупки своего жилья. Кто-то берет ипотеку, некоторые долго копят, другие же открывает бизнес, что бы реализовать эту жизненную необходимость.

В статье мы рассмотрим несколько способов, как заработать на квартиру, а в конце я расскажу вам об опыте своих знакомых. Они сами заработали на свою первую квартиру «с нуля», без щедрых родственников, наследства и выигрышей в лотереи. Только своим трудом.

- Как заработать на квартиру? 4 шага

- Шаг №1 – ставим цель

- Шаг №2 – делаем расчеты

- Шаг №3 – оптимизируем расходы

- Шаг №4 – увеличиваем доходы

- Способ №1. Взять ипотеку и сдать квартиру в аренду

- Способ №2. Создать пассивный доход.

- Совет №3. Заключить договор ренты с пожилым человеком

- Совет №4. Еще несколько способов.

- Как заработали на квартиру мои знакомые

Как заработать на квартиру? 4 шага

Шаг №1 – ставим цель

Первое, с чего нужно начать – это определиться с тем, что именно вы хотите:

- сколько комнат должно быть в квартире;

- новостройка или вторичное жилье;

- в каком городе, и в каком районе города будет ваше жилье;

- примерная стоимость квартиры.

Приведу пример. Допустим, вы решили купить двухкомнатную квартиру в старом фонде на окраине Нижнего Новгорода (например). Стоимость такой квартиры приблизительно 2 миллиона рублей.

Первый этап выполнен – цель поставлена. Обязательно все записывайте в блокнот, цели, которая не записана на бумаге – просто мечта.

Шаг №2 – делаем расчеты

Допустим, сейчас у вас нет абсолютно никаких накоплений, и зарабатывать вам нужно с нуля.

Ваша зарплата 30.000, вы живете с родителями и детей нет.

Тогда получается 2.000.000 / 30.000 = 67 месяцев или 5,5 лет нужно откладывать ВСЮ зарплату, что бы купить квартиру. А ведь нужно покупать еду, одежду, дарить подарки близким, да и прочие расходы присутствуют. Допустим, из этих 30000 у вас будет оставаться 20000, тогда на то, что бы накопить на квартиру понадобится уже 100 месяцев или 8 лет. Но вот незадача, цены на жилье растут, поэтому смело может прибавить пару лет к этому сроку.

Шаг №3 – оптимизируем расходы

Прежде, чем увеличивать доходы не плохо бы оптимизировать расходы. Не перейти на хлеб с водой, а именно оптимизировать. Отказаться от не нужных трат и сократить те, которые кажутся нужными.

Вот первое, что приходит в голову, когда думаешь, на чем бы сэкономить:

- Как можно реже питаться в кафе и готовить дома.

На стоимость 1 тарелки супа в кафе дома можно приготовить в несколько раз больше еды;

- Отказаться от вредных привычек.

Посчитайте, сколько у вас уходит на сигареты и алкоголь. Вы не только деньги сэкономите, но и здоровье сохраните. А впоследствии траты на врачей и лекарства;

- Отказаться от авто.

Если автомобиль нужен не для работы, а просто как средство комфортного передвижения. Цены на бензин растут чуть ли не каждый месяц + страховка + налог + техобслуживание + мойка + ремонт + штрафы…;

- Реже посещать клубы, кафе, кинотеатры и т.д.;

- Вместо тренировок в фитнес-клубах заниматься физкультурой дома и на стадионах;

- Если вы сейчас снимаете жилье и есть возможность пожить с родственниками – сделайте это. За 2 года вы накопите на первоначальный взнос и будете платить уже не арендодателю, а выплачивать кредит за свою квартиру.

Для того, что бы понять, куда утекают деньги у вас, начните вести личный бюджет, и вам сразу станет ясно, где можно сэкономить в вашем случае.

Шаг №4 – увеличиваем доходы

А теперь самое интересное. Цель поставлена, расходы оптимизированы, пора увеличивать доходы.

Способ №1. Взять ипотеку и сдать квартиру в аренду

Если квартира нужна вам не срочно, разумеется.

Допустим, вы все так же откладываете по 20.000 в месяц. За два года получается 480.000 – этих денег хватит на первый взнос. Если взять еще 1,5 млн. на 20 лет, то стоимость сдачи жилья в аренду будет покрывать платеж за кредит.

Если вы будете добавлять еще хотя бы тысяч 10 каждый месяц и погашать ипотеку досрочно, то ежемесячный платеж с каждым месяцем будет становиться чуть меньше, и уже лет через 5 вы сможете заехать в свою квартиру. К тому же, за это время вы сможете вырасти по карьерной лестнице, и размер ежемесячного платежа уже не будет таким большим.

Но возможно, придется сделать ремонт, так как квартиранты не всегда добросовестно относятся к чужому имуществу.

Способ №2. Создать пассивный доход.

Способов создать пассивный доход не мало. Я расскажу о том, которым пользуюсь сам – это доходные сайты. Сайт lifedriver как раз таки является таким сайтом. Люди заходят сюда, читают статьи, и когда кликают по рекламе мне падает копеечка в карман.

Вы можете создать свой сайт, а можете купить уже готовый, приносящий деньги ресурс и через 1 – 2 года вы будете получать сумму сравнимую с ежемесячным платежом по ипотеке, или даже больше. Смотря,как сильно вы будете вкладываться в свой проект.

Совет №3. Заключить договор ренты с пожилым человеком

Вы ухаживаете за пожилым человеком, а он в знак благодарности отдает свою квартиру вам в наследство.

Но я бы не стал промышлять подобной деятельностью, потому что в глаза бросаются несколько серьезных минусов:

- Неизвестно как долго вам нужно будет ухаживать за человеком, ваши временные и финансовые затраты могут превысить стоимость квартиры;

- Вы можете десятилетиями дожидаться, когда квартира достанется вам. То есть вы будете ждать смерти другого человека. Что само по себе не очень-то приятно;

- Это станет вашей постоянной, вынужденной работой;

- А если человек, за которым вы ухаживаете, посчитает что вы плохо справляетесь, то просто расторгнет с вами договор ренты и вы не получите обратно ни денег, ни времени, которые на него потратили.

Не рассказать об этом способе я не мог, но и вам его не советую.

Совет №4. Еще несколько способов.

Это очевидные способы, но почему бы о них не упомянуть?

- Сменить профессию.

Возможно, ваша нынешняя профессия не предполагает высоких заработков, и никаких перспектив у вас нет. Так почему бы ее не сменить? Посмотрите в сторону фриланса, здесь можно зарабатывать бОльшие деньги, чем в офисе. Особенно это касается маленьких городков.

- Найдите подработку.

В случае с пятидневной рабочей неделей это не просто, но что, если попытаться найти работу с графиком 2/2 и в свободные 2 дня подрабатывать, хотя бы на том же фрилансе. Копирайтинг, например, приносит хорошие деньги. Но не сразу, разумеется, а когда вы научитесь этому ремеслу.

- Откройте бизнес.

Это рискованно и немного страшно. Но если вы хороший специалист в какой-то сфере, то зачем вам работать на «дядю»? Станьте «дядей» самому себе. Если грамотно подойти к делу, все рассчитать, то успех вполне вероятен.

- Откройте канал на

Если ваши видео будут интересны людям и у вас будет хотя бы 50 тысяч подписчиков, что не так уж и много, то на ежемесячный платеж вы точно заработаете. Этой деятельностью, кстати, можно заниматься помимо основной работы.

- Узнайте о программах государственно поддержки.

В некоторых регионах есть программы, помогающие приобрести жилье молодым семьям. В каждом регионе разные условия, поэтому особо писать тут нечего, просто узнайте, есть ли такие программы в вашем регионе.

Как заработали на квартиру мои знакомые

Напоследок, я расскажу вам простую историю, как молодая пара с нуля заработала на собственную квартиру.

Они поженились еще до окончания университета, он был на курс старше и после сдачи диплома ушел в армию. Она к его приходу окончила университет, и оба они устроились на работу.

У обоих была не большая зарплата, как и у большинства молодых специалистов, 25 – 30 тысяч в месяц. Жили они у родственников. И жили на 1 зарплату, а вторую откладывали. Через год у них накопилось порядка 350 тысяч рублей. Они купили небольшую комнату в ипотеку за 900 тысяч, площадью 18 м2. Там было все, кроме кухни – она была общая.

Через 2,5 года они погасили ипотеку. За это время у них немного увеличился ежемесячный доход. Они уже живя вместе, в комнате, начали копить на квартиру. За год накопили еще 400 тысяч.

Потом продали комнату за 1 миллион, добавили 400 тысяч, взяли в ипотеку еще 850 тысяч и купили свою первую, полноценную квартиру. Еще через 3 года они выплатили ипотеку и далее в том же духе. Подкопили – взяли небольшой кредит – переехали.

Как видите, все реально. Задача купить квартиру только кажется непосильной. Но если разложить ее на мелкие составляющие, то вы увидите, что все возможно. Да, для этого нужно поднапрячься, да, нужно ограничивать себя в развлечениях и поездках на море. Но зато у вас будет собственное жилье. Вам никому не надо будет платить аренду, и ютиться с родственниками. Хозяином там будете вы, и все там будет, по-вашему.

Как можно накопить на квартиру за год без ипотеки: реальные идеи

Как можно накопить на квартиру за год без ипотеки: реальные идеи

В статье вы узнаете о том, как накопить на квартиру, даже если у вас небольшая зарплата. Расскажу действенные методы, которые помогут накопить нужную сумму и купить квартиру без кредитов.

Содержание:

- Как быстро накопить на квартиру: правила самоорганизации

- Меняем мышление

- Устанавливаем правила

- Ищем новые источники дохода

- Топ-5 реальных идей по заработку в интернете

- Канал на YouTube

- Аккаунт в Instagram

- Фриланс – удаленная работа

- Перепродажа товаров из Китая

- Инвестирование

- Как можно заработать на квартиру не в интернете?

- Сфера услуг

- Посредник по жилью

- Сезонный бизнес

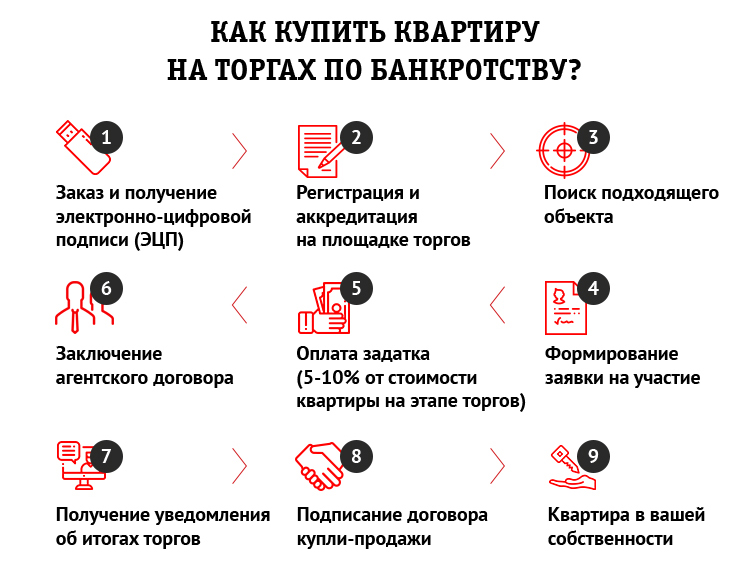

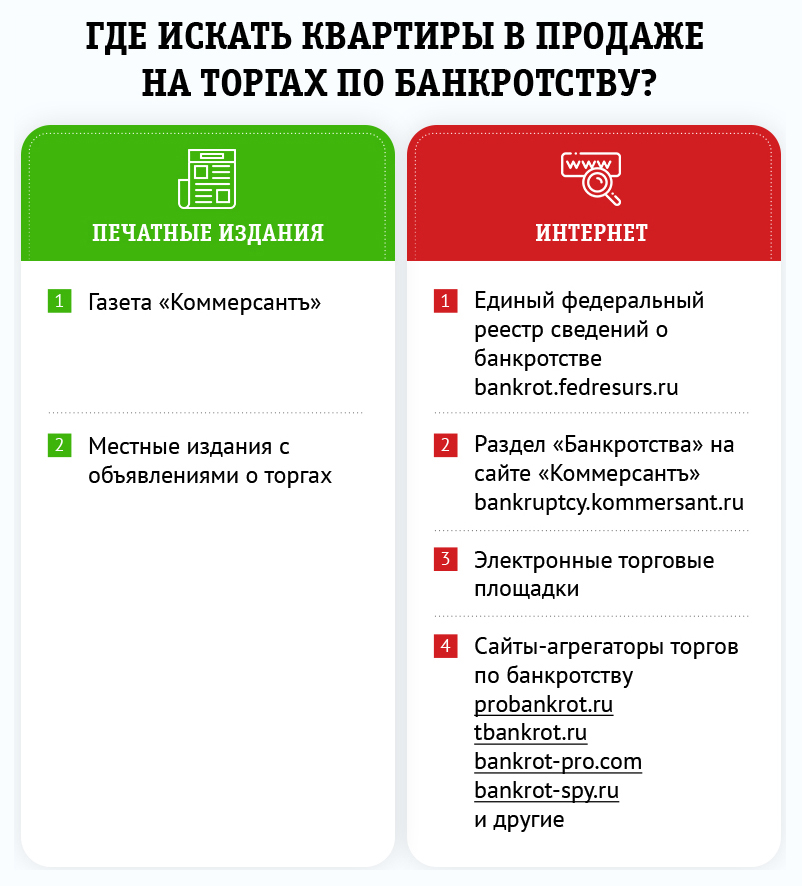

- Покупка квартиры на торгах по банкротству

- Можно ли научиться покупать квартиры на торгах?

О собственной квартире мечтает каждый, однако жилищный вопрос решить сложнее всего. Причин тому масса: высокие цены на недвижимость, низкие зарплаты, высокие ставки по ипотечным кредитам.

Многие вынуждены снимать квартиры или жить с родителями, а размышления о том, как заработать на квартиру, заводят в тупик. Между тем, я расскажу о самых действенных способах.

Как быстро накопить на квартиру: правила самоорганизации

С любого дохода можно делать отчисления в копилку, главное, правильно распределять денежные поступления и не отступать от намеченных планов. Нужно учиться финансовой грамотности: планировать доходы и расходы, выбрать инструменты инвестирования.

Меняем мышление

Избавьтесь от привычек, которые приводят к бедности:

- курение, алкоголь, регулярное посещение баров;

- пессимизм – всегда выигрывают расчетливые оптимисты;

- неуверенность, пассивность, отсутствие четкого плана в голове.

Научитесь анализировать траты, планировать дела, найдите полезное увлечение, чтобы повысить личную продуктивность.

Устанавливаем правила

Тем, кто думает над тем, как заработать деньги на квартиру, будет полезно придерживаться следующих правил.

- Ходить в магазин только со списком.

- Вести учет всех покупок.

- Планировать затраты.

- Не совершать спонтанных покупок (осторожнее с акциями в магазинах).

- С каждого поступления откладывать минимум 10%.

Эти простые методы экономии помогают сформировать первый капитал за 2-4 года даже при отсутствии огромного дохода. Возможно, уже этой суммы будет достаточно для покупки бюджетного варианта недвижимости, тем более что вы можете хорошо сэкономить с помощью этих способов:

Ищем новые источники дохода

Экономия – полезный навык. Однако, если вы хотите узнать о том, как быстро накопить на квартиру, то кроме урезания трат вам потребуется пополнять ресурсы. Благо, сегодня зарабатывать можно, даже не выходя из дома.

Топ-5 реальных идей по заработку в интернете

Думаете, как собрать деньги на квартиру? Тогда вам будет полезно узнать о действенных способах получения денег в сети.

Канал на YouTube

Эта платформа давно из развлекательной площадки превратилась в гиганта по производству медиа-контента. Канал с сотней тысяч подписчиков имеет с каждого коммерческого показа от 5000₽ до 50 000₽. Упорные и уверенные в себе блогеры через 1 год работы могут выйти на ежемесячный заработок в размере 30 000₽ – 160 000₽.

Для максимально эффективного развития канала:

- найдите интересную для вас и востребованную у аудитории нишу;

- составьте контент-план на 1-3 месяца вперед;

- выпускайте ролики регулярно, простои ведут к потере подписчиков;

- следите за качеством материала (зрители сегодня очень переборчивы);

- ищите спонсоров и партнеров, смежные аккаунты, заинтересованные в том, чтобы вы снимали рекламные видео с их продукцией.

Главное, заинтересовать аудиторию: зрители = денежные заказы на рекламу. Так что этот способ больше подойдет креативным людям.

Аккаунт в Instagram

Инста-блогеры зарабатывают на коммерческих постах, рекламных фото и видео, обзорах инфоповодов. Как правило, рекламодатели готовы платить за пост из расчета 100₽-200₽ за 1000 подписчиков. Имея более-менее раскрученный аккаунт, можно получать стабильный доход в 20 000₽ – 100 000₽. Топовые блогеры берут столько и в разы больше всего за один пост.

Преимущество Instagram в том, что не нужно снимать профессиональные видео, достаточно интересных постов и «сториз». Популярными становятся аккаунты с простыми и распространенными темами: похудение, материнство, лайфхаки, приколы.

Чтобы заинтересовать аудиторию, нужна харизма, особый лайфстайл и готовность показать свою жизнь всему миру (или поддерживать красивую легенду). Если вы не готовы жить «на камеру», то много заработать не получится.

Фриланс – удаленная работа

Сегодня огромным спросом пользуются дизайнеры, программисты, копирайтеры, SEO-оптимизаторы и другие специалисты по продвижению сайтов и созданию контента в сети.

Если у вас пока нет должных навыков, пройдите обучение на тематических курсах. Благо, их тысячи, как и бирж для поиска заказов, например, fl.ru и другие. Постепенно у вас появится клиентская база и доход станет стабильным. Потолка здесь нет – можно зарабатывать от 10 000₽ до 250 000₽ в месяц.

Нужно понимать, что путь к достойному заработку занимает не один год. Нужно наработать репутацию и стабильный поток заказов.

Удаленных специалистов с каждым годом становится больше и конкуренция порой просто не позволяет новичкам пробиться.

Поэтому я советую присмотреться к менее раскрученной и очень прибыльной профессии – поиск выгодных лотов на торгах по банкротству и их покупка для инвесторов за вознаграждение. Зная технологию работы на торгах, с одного заказа можно получить сумму в 3-7 раз превышающую месячный заработок фрилансера!

В статье я подробно рассказываю о такой схеме работы с конкретным примером того, как заработать 150 000₽ на одной сделке.

Если вы хотите получить пошаговый план покупки объектов на деньги инвесторов, записывайтесь на бесплатный мастер-класс:

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Перепродажа товаров из Китая

Задумываясь над тем, как заработать на квартиру, не забывайте о старой проверенной схеме «купи дешевле – продай дороже». Посредники зарабатывают на том, что покупают разные товары в Китае или на сайтах крупных поставщиков и продают с наценкой в интернет-магазине или через группы в социальных сетях.

Бизнесу вредит тенденция к быстрому угасанию популярности, многие товарные тренды «живут» 1-2 месяца, и за это время нужно успеть «снять сливки», а потом опять искать востребованные товары.

Инвестирование

Миллионеры не работают сутками, значительная часть дохода поступает к ним от инвестиций.

Тем более что можно инвестировать с минимальными суммами и без каких-либо рисков, например, в покупку имущества банкротов, которое продается с дисконтом до 90% на площадках торгов по банкротству.

Кроме недвижимости и авто, продаются самые разные объекты стоимостью от 500₽: техника, компьютеры, видеокамеры, мебель и даже металлолом.

У нас есть студентка, которая купила на торгах кухонную плиту для ресторана за 10 000₽, перепродала ее за 30 000₽ и получила с первой же сделки 20 000₽ прибыли. За месяц вы сможете проводить 2, 5, 10 и более таких сделок.

Получить вводную информацию о бизнесе на торгах и понять, как все устроено, поможет короткое видео с выступления на конференции нашего эксперта:

Как можно заработать на квартиру не в интернете?

Не все готовы к работе в интернете. Поэтому я подготовил подборку оффлайн-методов заработка.

Сфера услуг

Найдите область, которая всегда востребована: еда, ремонт квартир, мелкосрочные работы. Предложите услуги мастера, швеи, фотографа, попробуйте готовить обеды на заказ. Если у вас нет талантов, подумайте, чем бы вам хотелось заниматься и посетите соответствующие курсы.

Рекламировать свои услуги можно через местные доски объявлений, например, Авито.

Посредник по жилью

Можно находить предложения от хозяев квартир, которые сдают свою недвижимость и заключать с ними договор. Затем вы находите арендаторов и получаете комиссионный процент со сделки.

Сезонный бизнес

Летом – батуты, прокат катамаранов, лодок, в сентябре – продажа канцелярии, в декабре – поздравления от Деда Мороза. Вариантов масса. Всё зависит от фантазии и начального капитала. Можно найти дело по душе, которое не потребует больших вложений, принесет доход и поможет закрыть насущный вопрос «как накопить на квартиру за год?».

Все эти методы заработка хороши как по отдельности, так и в сочетании друг с другом. Однако даже при хорошем доходе не всегда удается накопить сумму, достаточную для приобретения квартиры. Увеличить капитал или найти квартиры в 2 раза дешевле рынка – обе задачи решаются с помощью аукционов по банкротству.

Покупка квартиры на торгах по банкротству

Даже если вы умеете искусно сбивать цену на переговорах с риэлторами или хозяевами недвижимости, вы всё равно не сможете добиться настолько ощутимой скидки на объект, как на аукционе по банкротству.

Для тех, кто ищет способ того, как заработать на квартиру без ипотеки, это оптимальный вариант приобретения недвижимости. Дисконт иногда достигает таких масштабов, что участникам торгов удается купить жилье по цене первоначального ипотечного взноса!

Недвижимость попадает на аукцион при следующих обстоятельствах:

- она была предметом залога при ипотечном кредите;

- включена в конкурсную массу вместе с другим имуществом банкрота для продажи с целью погашения его долгов;

- конфискована или арестована из-за долгов.

Понятно, что на торги попадают не только элитные квартиры, но и комнаты в общежитиях, коммерческая недвижимость, объекты новой застройки и многие другие. Можно выбрать подходящий вариант для себя или для последующей перепродажи с наценкой до 1000%.

Подробнее о том, как покупать недвижимость на торгах, я рассказал в другой статье:

Раньше о торгах знали только люди, тесно связанные с данной сферой. Сейчас участвовать в электронных торгах могут все желающие. И этот способ даже выгоднее, чем приобретение квартир на этапе застройки.

Когда должник доводит дело до банкротства, и его квартира попадает на публичные торги, то на последнем этапе скидка достигает 30-50-70%, чем умело пользуются начинающие и продвинутые инвесторы.

Можно ли научиться покупать квартиры на торгах?

Это гораздо проще, чем найти способ, как накопить на квартиру за год. Однако если вы раньше никогда не имели дела с торгами, то лучше получить поддержку экспертов-практиков.

Наша команда более 10 лет совершенствует свои методы и алгоритмы работы на торгах. Каждый день мы убеждаемся в том, что торги по банкротству – наиболее доступный обычным людям и выгодный способ улучшить свое материальное положение, и это вдохновило нас на создание стратегии покупки объектов без рисков и без каких-либо вложений.

Результатом наработок команды Академии стала формула Доктора Ватсона, которая позволяет находить высоколиквидные лоты и покупать их на деньги инвесторов.

На бесплатном мастер-классе вы узнаете все шаги этой формулы и получите проверенные стратегии участия в торгах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!