Завышение стоимости квартиры при ипотеке риски покупателя

Завышение стоимости квартиры при ипотеке

Оформление ипотеки с завышением стоимости квартиры – достаточно распространенное явление. Схема, с помощью которой заемщик избегает выплаты предварительного взноса, кажется привлекательной, т. к. дает возможность оформить жилищный кредит на более легких условиях. Но есть у этой процедуры и подводные камни. Рассмотрим, как оформляется ипотека с завышением без первоначального взноса, как сделать эту процедуру безопасной, какую выгоду может получить заемщик, риски покупателя и продавца.

Какой бывает стоимость квартиры

Размер ипотеки напрямую зависит от стоимости жилья, которое планирует приобрести потенциальный заемщик. Цена недвижимости бывает нескольких видов:

- рыночная,

- потребительская,

- кадастровая и пр.

Если речь идет об ипотеке, банк, в который обратился клиент, учитывает именно рыночную стоимость жилья. От нее будет зависеть и размер кредита. Банк должен быть уверен, что сможет без затруднений реализовать залоговое имущество, если заемщик не выполнит своих долговых обязательств и обремененная недвижимость перейдет в собственность кредитора.

Чтобы получить ипотеку на выгодных условиях, некоторые клиенты договариваются с продавцом жилья о завышении цены на квартиру.

Для чего банку нужен первоначальный взнос

Программы жилищного кредитования различных банков предусматривают выплату первоначального взноса. Его размер, как правило, составляет 10−20 процентов от рыночной цены недвижимости. Если учитывать стоимость даже небольших квартир в регионах, эта сумма редко бывает ниже 200−300 тысяч рублей. Многие заемщики стремятся избежать выплаты первоначального взноса. Далеко не все граждане готовы разом расстаться со своими накоплениями.

Банки, напротив, делают выплату первоначального взноса обязательным условием ипотеки. Если на счет продавца уже внесена крупная сумма, а квартира остается в залоге у банка вплоть до закрытия жилищного кредита, клиент вряд ли захочет терять недвижимость. Таким образом, первоначальный взнос минимизирует риски невыполнения долговых обязательств со стороны заемщика.

Оценка квартиры

Рыночную цену недвижимости определяют специальные организации, у которых есть лицензия на этот вид деятельности. Выбрать компанию покупатель может самостоятельно или по согласованию с банком, предоставляющим ипотеку.

Процедура оценки подразумевает комплексный подход. При определении рыночной стоимости жилья учитываются следующие факторы:

- затраты застройщика при возведении объекта;

- стоимость аналогичных сделок купли-продажи на рынке недвижимости;

- перспектива повышения/понижения цены объекта со временем;

- местоположение многоквартирного дома (город, округ, наличие социальной инфраструктуры, состояние экологии микрорайона, есть ли поблизости промышленные предприятия и пр.);

- год возведения;

- состояние дома. Учитываются тип недвижимости, количество этажей, материал стен и перекрытий, подключен ли объект к основным коммуникациям, степень их износа, наличие/отсутствие у здания дефектов;

- состояние самой квартиры. На стоимость влияют площадь, количество комнат, есть ли остекление окон, лоджия/балкон, этажность, наличие/отсутствие отделки.

По итогу осмотра компания-оценщик сформирует отчет и акт с указанием рыночной стоимости объекта.

Оценку квартиры для получения ипотеки следует проводить после того, как вы выбрали жилье и договорились с продавцом о сумме сделки. Процедура подразумевает следующие действия:

- Покупатель выбирает оценочную организацию, согласует ее кандидатуру с банком, который предоставляет ипотеку. Затем клиент договаривается о времени визита эксперта, предоставляет ему необходимый пакет документов на недвижимость;

- Представитель оценочной компании проводит осмотр квартиры, иногда фотографирует объект;

- Проводится расчет стоимости по определенной методике;

- По результатам экспертизы формируется специальный документ — оценочный альбом;

- Покупатель оплачивает услуги эксперта.

Для чего нужно завышение стоимости

Заемщики идут на завышение цены ипотечного жилья по нескольким причинам:

- У покупателя просто нет денег для выплаты первоначального взноса. В этом случае необходимая сумма вносится за счет средств жилищного кредита;

- Квартира приобретается без ремонта, и часть кредита покупатель планирует вложить в отделку интерьера;

- Гражданин планирует получить заемные средства, чтобы потратить их часть на текущие расходы.

Во всех этих случаях речь идет о не вполне законной схеме. Процедура связана с определенными рисками покупателя и продавца. Тем не менее, возможность получить определенную выгоду от сделки делает эту схему достаточно распространенной.

Когда завышать цену не стоит

Чтобы получить ипотеку и не выплачивать первоначальный взнос, клиент предоставляет банку расписку от продавца, в которой говорится, что необходимая сумма уже была внесена. Не всегда схема с завышением цены действует безотказно. Рассмотрим риски покупателя и ситуации, когда в банк лучше предоставить документы о реальной рыночной стоимости недвижимости.

- У заемщика нет стабильного дохода для своевременного погашения ипотеки. Риск покупателя заключается в возможной потере объекта залоговой недвижимости. Если квартира перейдет в собственность банка и окажется, что ее реальная рыночная стоимость намного ниже той, которая указана в документах, заемщик даже рискует стать фигурантом уголовного дела.

- Между продавцом и покупателем нет доверительных отношений. В этом случае банк также может узнать об обмане и отказать в кредитовании.

- Недвижимость нельзя сравнить с аналогичными объектами на рынке и ее стоимость обусловлена архитектурной ценностью.

.jpg)

Негативные последствия для покупателя

Положительным следствием для покупателя станет получение жилищного кредита на нужную сумму. Но указание заведомо более высокой стоимости жилья может обернуться и неприятностями для заемщика. Перечислим основные негативные последствия этой процедуры:

- Информация о завышении стоимости квартиры может открыться еще до оформления ипотеки, и тогда банк просто откажет в кредитовании;

- Документы и расписки могут быть составлены таким образом, что покупателю придется на самом деле выплатить первоначальный взнос продавцу;

- Указание недостоверной стоимости квартиры может квалифицироваться как мошенничество, если банк потерпит финансовые или иные убытки от сделки. В этом случае риск продавца и покупателя заключается в том, что оба могут оказаться под следствием.

Риски продавца

Рассмотрим более подробно риски, с которыми сталкиваются продавцы недвижимости, когда идут на завышение ее стоимости.

- Если о махинации станет известно банку, сделка не состоится, т. к. покупатель не получит необходимых средств. Отказ в кредитовании при этом будет наиболее мягким из возможных последствий.

- В случае продажи подоходный налог придется уплатить не с реально полученного дохода, а с более высокой суммы, которая значится в документе.

- При расторжении уже заключенной сделки продавец может оказаться должен покупателю сумму первоначального взноса, которую он формально возвращает по условиям расписки.

Сделка с изменением стоимости

Рассмотрим, как сделать завышение стоимости, чтобы не выплачивать первоначальный взнос. Схема подразумевает следующие действия:

- Покупатель находит на рынке недвижимости подходящий объект и нанимает оценочную компанию, чтобы определить рыночную стоимость жилья. Также выбирается банк, в который клиент планирует обратиться за ипотекой;

- Покупатель договаривается с продавцом недвижимости о подписании документа, по которому первоначальный взнос считается уже выплаченным;

- Расписка подается в банк, который предоставляет ипотеку на более выгодных для заемщика условиях.

Формально объект оценивается по завышенной стоимости, от которой напрямую зависит и размер жилищного кредита. На основании полученной оценки определяется нужная заемщику сумма ипотеки. Если средства переводятся на счет заемщика, он может использовать их часть по своему усмотрению (на ремонт, другие нужды).

Необходимые документы

Чтобы получить ипотеку с завышением стоимости, клиент должен предоставить банку-кредитору следующий пакет документов:

- экземпляр оценочного альбома;

- авансовое соглашение между покупателем и продавцом;

- расписку от лица, которое реализует недвижимость;

- возможный образец договора купли-продажи.

Банки, которые соглашаются на рискованные сделки

Кредитно-финансовые организации нередко идут навстречу клиентам, которые берут жилищный кредит с завышением цены квартиры. В условиях современного рынка банки таким образом увеличивают доход, несмотря на возможные риски невозврата долга.

Перечислим некоторые организации, к которым есть смысл обратиться за ипотекой с завышением стоимости жилья:

- ВТБ,

- Металлинвестбанк,

- Промсвязьбанк,

- Райффайзенбанк,

- Россельхозбанк,

- Сбербанк,

- ФК Открытие.

Заключение

Если вы планируете оформить ипотеку с завышением стоимости жилья, оцените возможные риски этой процедуры. Во многом успешность сделки зависит от надежности продавца. Если вы не доверяете тому, кто продает квартиру, выберите другой вариант недвижимости.

Но правильнее всего оформить ипотеку с указанием реальной рыночной цены объекта.

Покупатель просит завысить стоимость квартиры для ипотеки. Какие риски у Продавца?

Вопрос:

Я продаю свою квартиру. У Покупателя ипотека, и он просит завысить стоимость квартиры в Договоре купли-продажи. Какие риски возникают у Продавца от такого завышения цены?

Ответ:

Ответ:

Да, в ипотечных сделках встречаются такие предложения от Покупателей, когда они сами (или их риэлторы) просят указать в договоре продажи квартиры сумму больше, чем есть на самом деле. Зачем им это надо? И чем это грозит Продавцу?

Тут все дело в правилах Откроется в новой вкладке.»>выдачи ипотеки. Банки выдают кредит на покупку квартиры не более 80-90% ее рыночной стоимости. Остальные деньги (20-10%, соответственно) заемщик должен внести самостоятельно в виде первоначального взноса по ипотеке.

Но реалии таковы, что у многих Покупателей нет сбережений (от слова совсем) даже на первоначальный взнос. При этом, постоянный доход (зарплата) у них есть, и гасить кредит они готовы. Как же быть?

Вот тут и нарисовалась схема с завышением стоимости квартиры для одобрения ипотеки в банке. А учитывая сложное финансовое положение у большинства граждан, эта схема применяется на рынке недвижимости не так уж редко (хотя абсолютно законной ее назвать нельзя). Как же это работает?

Схема проста до неприличия – чтобы получить от банка больше денег на покупку квартиры, надо ему показать, что эта квартира больше стоит. То есть просто завысить на нее цену (формальную стоимость), которая будет указана в Откроется в новой вкладке.»>Договоре купли-продажи. Настоящая (реальная) цена при этом остается прежней, то есть той, о которой договорились Покупатель и Продавец, и которую Продавец в итоге получит на руки. А тот самый излишек («наценка») остается лишь на бумаге, исключительно для того, чтобы банк выдал больше денег на приобретение недвижимости, и заемщику вообще не пришлось бы вносить первоначальный взнос.

Для наглядности – пример:

Покупатель выбрал себе квартиру стоимостью, допустим, 100 руб. Денег у него нет, и он собирается брать ипотеку. Но банк в этом случае предложит Покупателю внести 20% стоимости квартиры (т.е. 20 руб. в примере) своими личными деньгами в виде первоначального взноса, а оставшиеся 80% (т.е. 80 руб.) банк добавит в виде ипотечного кредита.

Покупатель, не имея денег на первоначальный взнос, просит Продавца завысить стоимость в Договоре купли-продажи квартиры так, чтобы банк выдал кредит на всю ее реальную стоимость (т.е. на 100 руб., а не на 80 руб.). Для этого нужно указать в договоре фиктивную цену в 125 руб. Тогда банк выдаст кредит в размере 80% х 125 руб. = 100 руб., что и требуется Покупателю.

С Продавцом составляется Откроется в новой вкладке.»>Предварительный договор купли-продажи, по которому Покупатель якобы вносит ему обеспечительный платеж (Откроется в новой вкладке.»>аванс), в размере требуемого банком первоначального взноса. То есть «на бумаге» имитируется передача аванса в размере 20% (т.е. 25 руб. в примере) от цены квартиры (завышенной), после чего идет запрос в банк на финансирование «недостающих» для покупки 80% (т.е. 100 руб.).

Банку, естественно, одних слов Покупателя-заемщика будет недостаточно. Для определения рыночной стоимости объекта залога, банк потребует отчета лицензированного оценщика. Тут уже начинается процесс переговоров заинтересованных лиц с обещаниями компенсаций и вечного блаженства в следующей жизни.

Оценщик, понимая, что понятие «рыночная стоимость» – довольно размытое (сегодня она одна, завтра другая), вполне может указать в отчете требуемую цену квартиры, тем более, что никакой финансовой ответственности за это он не несет.

В этом случае банк принимает условия игры, и получая отчет о завышенной оценке, выдает Покупателю ипотеку на такую сумму, которой ему хватит для выкупа квартиры за ее реальную стоимость (т.е. 100 руб. в примере).

Вот и вся схема.

Конечно, не всегда требуется такое большое завышение цены квартиры. Ведь банк может требовать от заемщика первоначальный взнос не 20%, а 15% или даже 10%. А у самого заемщика может быть хоть какая-то сумма живых денег на руках, например, 5% от стоимости квартиры. Тогда завышать цену в договоре можно уже на меньшую сумму.

Риски Продавца при завышении стоимости квартиры

А что Продавец? Чем он рискует, если подпишется под эту авантюру?

А что Продавец? Чем он рискует, если подпишется под эту авантюру?

Такая продажа квартиры по завышенной в договоре цене действительно несет для Продавца некоторые риски. Продавцы вообще не очень любят Покупателей с ипотекой, а тем более тех, кто тащит за собой свои проблемы и предлагает решить их методом «серых схем». Но когда с Покупателями на рынке напряженка, приходится мириться с тем, что есть.

В этой схеме с завышением стоимости возникает один щекотливый нюанс. Продавец, фактически, подписывает бумаги, согласно которым он получил денег больше, чем на самом деле. И если сделка потом будет признана недействительной, то стороны обязаны будут вернуть все полученное по сделке (это называется двусторонняя Откроется в новой вкладке.»>реституция). Соответственно, Продавец должен будет вернуть ту сумму (увеличенную), которая прописана в договоре.

Как на практике решается этот вопрос?

Тут в дело вступают встречные (или «возвратные») расписки от Покупателя.

Расписка от Покупателя при завышении стоимости квартиры

В случае судебных споров, расписки принимаются к рассмотрению наравне с другими документами, и если они составлены юридически грамотно, то их суть и содержание учитываются при вынесении решения суда. Поэтому недооценивать их юридическую силу не стоит.

При завышении реальной стоимости квартиры, в практике используют т.н. «возвратную расписку». Суть ее в том, что Покупатель, якобы внесший аванс по Предварительному договору, подтверждает в расписке, что получил эти деньги назад. Основание? В результате расторжения этого самого Предварительного договора.

При завышении реальной стоимости квартиры, в практике используют т.н. «возвратную расписку». Суть ее в том, что Покупатель, якобы внесший аванс по Предварительному договору, подтверждает в расписке, что получил эти деньги назад. Основание? В результате расторжения этого самого Предварительного договора.

Примечание. Расторжение Предварительного договора (фиктивное или настоящее) вовсе не мешает последующему заключению основного Договора купли-продажи квартиры. Поэтому ипотека выдается банком под реальную сделку.

Примерный образец формулировки в подобной расписке может выглядеть так:

Я, Горбунков Семен Семенович, получил внесенную мною ранее по Предварительному договору купли-продажи квартиры (- адрес -) сумму в размере (- сумма -) руб., в результате расторжения указанного договора по соглашению сторон.

Расписка может быть написана как собственноручно (от руки), так и напечатана на принтере. Главное, чтобы она имела оригинальную подпись ее составителя, с полной расшифровкой своего ФИО от руки.

Эта расписка пишется одновременно с подписанием Предварительного договора, но датируется на несколько дней позже. То есть формально получается – подписан Предварительный договор, передан аванс Продавцу, затем через несколько дней этот договор расторгнут, сумма аванса возвращена Покупателю.

Некоторые риэлторы предлагают такой вариант расписки, в котором Покупатель якобы взял в долг у Продавца эту самую сумму аванса. Но в этом случае Покупатель уже сам может испугаться. Ведь Продавцу ничего не мешает со временем «дать ход» этой долговой расписке и потребовать с Покупателя денег.

Расписка от Покупателя квартиры остается на руках у Продавца в качестве «страховки», на случай признания сделки недействительной и требования вернуть «полную сумму по договору».

Дополнительно к расписке Продавец может внести в Откроется в новой вкладке.»>условия Договора купли-продажи квартиры отдельный пункт, согласно которому, в случае оспаривания сделки и признания ее недействительной по иску Покупателя, тот обязуется по соглашению сторон выплатить компенсацию/штраф Продавцу в размере той самой завышенной суммы.

Вообще-то, для Продавца квартиры риск завышения цены в договоре довольно низок. Почему? Потому что абсолютное большинство судебных исков Откроется в новой вкладке.»>о признании сделок с квартирами недействительными подаются самими Продавцами, или третьими лицами с их стороны (их родственниками, например). Поэтому, если Продавец не собирается сам отсуживать свою квартиру назад, то шанс, что это сделает Покупатель – близок к нулю. Тем более, что для признания сделки недействительной, Покупателю придется предъявить суду серьезные основания (например, грубое нарушение условий договора Продавцом), а такого в практике рынка недвижимости почти не встречается.

Примечание. Сказки некоторых риэлторов о том, что Покупатели-мошенники таким образом специально завышают цену, чтобы потом оспорить сделку и содрать с Продавца ту самую виртуальную «наценку» – полная чепуха. Такой вид криминального заработка не имеет смысла для самого мошенника – ему придется вовлекать в свою аферу банк, адвокатов и суд. При этом, нет никаких гарантий, что суд признает сделку недействительной, и что Продавец вообще сможет вернуть деньги. Да еще и проценты за кредит банку платить придется. Как говорится, овчинка выделки не стоит.

При этом, если даже впоследствии у Покупателя с банком возникнет конфликт по поводу искусственно увеличенной цены договора, то это уже будет разбор полетов между кредитной организацией и ее клиентом. Продавца квартиры это уже не касается.

Кстати, от грамотности формулировок в договоре и в расписках будет зависеть их юридическая сила (т.е. защищенность и обязанность к исполнению). Поэтому, если уж идти этим путем, то лучше составлять такие документы Откроется в новой вкладке.»>у профильных юристов.

Для Продавца есть и еще одна неприятность при продаже квартиры по завышенной цене. Это повышенный Откроется в новой вкладке.»>налог с продажи. В налогооблагаемой базе будет учитываться та цена, которая указана в договоре. Но в ряде случаев этот налог можно вообще не платить (подробнее – по приведенной ссылке).

Когда банки соглашаются на завышение цены в договоре?

Завышение стоимости квартиры для получения ипотеки – это, конечно, полулегальная «серая схема», и вообще-то, в любом банке скажут, что так делать нельзя. Но если очень хочется… то можно. То есть сами менеджеры банков прекрасно знают эту комбинацию с завышением цены, и нередко идут на нее, чтобы повысить показатели банка по объему портфеля выданных ипотечных кредитов.

Завышение стоимости квартиры для получения ипотеки – это, конечно, полулегальная «серая схема», и вообще-то, в любом банке скажут, что так делать нельзя. Но если очень хочется… то можно. То есть сами менеджеры банков прекрасно знают эту комбинацию с завышением цены, и нередко идут на нее, чтобы повысить показатели банка по объему портфеля выданных ипотечных кредитов.

Для банка, конечно, риски в этом случае повышаются. Во-первых, банк финансирует здесь покупку квартиры не на 80% (как предполагалось при классической ипотеке), а на все 95% или даже 100%. И в случае, если заемщик сразу откажется платить по кредиту, банк не сможет быстро реализовать заложенную квартиру с дисконтом.

Когда банки на такое идут?

Во-первых, когда тренд рынка направлен вверх, то есть цены на недвижимость растут. А значит, купленная сегодня квартира, допустим, за 100 руб., завтра уже будет стоить 105 руб. (т.е. стоимость ипотечного залога увеличивается).

Во-вторых, когда менеджер банка убедился в реальной платежеспособности заемщика и посчитал, что нет серьезных оснований для того, чтобы заемщик не обслуживал кредит. Риск для банка в этом случае оценивается как низкий. Поэтому, ради продажи еще одного ипотечного кредита, банк вполне может закрыть глаза на эту схему с завышением стоимости квартиры в Договоре купли-продажи.

Остались вопросы? Терзают смутные сомнения? Юрист вам в помощь!

Остались вопросы? Терзают смутные сомнения? Юрист вам в помощь!

Консультации профильного юриста по недвижимости — Откроется в новой вкладке.»>ЗДЕСЬ.

Как происходит сделка купли-продажи квартиры можно увидеть на интерактивной карте Откроется во всплывающем окне.»> ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Завышение стоимости квартиры при ипотеке: что это такое, выгода и риски продавца и покупателя

Банковские программы ипотечного кредитования стали оптимальным решением для многих россиян, желающих приобрести квартиру, но не имеющих достаточно средств на покупку. Одно из условий ипотечного займа — внесение определенной суммы в качестве первоначального взноса.

Но даже на первый взнос не каждый нуждающийся в жилье может скопить деньги. Некоторые находят выход, используя схему с завышением стоимости квартиры. Разбираемся, что такое завышение цены ипотечного жилья, какая от этого выгода для заемщика и какие существуют риски для участников сделки.

Завышенная цена квартиры при ипотеке — риск для покупателя и продавца. Фото: dreamstime.com

Для чего банку нужен первоначальный взнос

Первоначальный взнос — сумма в размере определенного процента от стоимости квартиры или дома, которую заемщик должен выплатить банку при оформлении ипотечного кредита.

Этот платеж, обычно в достаточно крупном размере, говорит кредитору о способности заемщика своевременно выплачивать кредит. Таким образом вы повышаете свои шансы на одобрение кредита.

Завышение стоимости квартиры при ипотеке

Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос. Схема с завышением цены позволяет оформить кредит на более выгодных условиях.

Суть ипотеки с завышением: покупатель договаривается с продавцом об увеличении стоимости квартиры по договору купли-продажи. Сумму завышают на размер первоначального взноса по ипотеке. Разницу заемщик использует в собственных целях, обычно вносит в банк первый платеж по кредиту.

После регистрации сделки банк выплачивает продавцу оставшуюся часть суммы, то есть реальную стоимость квартиры. Это схема незаконна и связана с определенными рисками покупателя и продавца.

Зачем завышают стоимость недвижимости при ипотеке

Ипотека с завышением привлекает заемщика по разным причинам. Основной мотив — нет денег на первоначальный взнос. А кто-то хочет использовать разницу между фиктивной и реальной стоимостью жилья в иных целях.

Другие причины для завышения цены:

- сделать ремонт в квартире;

- закрыть долги по коммуналке;

- потратить на текущие расходы.

Разница между реальной и фактической стоимостью тратится на первый взнос. Фото: primeni.ru

Какую стоимость квартиры завышают

Размер ипотечного кредита — это стоимость квартиры, дома или другой жилой недвижимости. Стоит учесть, что существует несколько видов стоимости жилья.

Виды стоимости недвижимости:

- рыночная стоимость — цена, которая устанавливается на рынке в определенный период времени;

- инвестиционная стоимость — цена, которую потенциальный покупатель готов заплатить за конкретный объект недвижимости; ;

- ликвидационная стоимость — цена, которую продавец готов принять, в случае срочной продажи квартиры;

- кадастровая стоимость — цена, установленная в ходе государственной оценки. Используется при расчете налогов.

В нашем случае актуальны кадастровая и рыночная стоимости. При завышении цены ипотечной квартиры фигурирует рыночная стоимость, так как на рынок ориентируются и банки, рассчитывая размер ипотечного займа.

Кадастровая стоимость определяется специалистами региональных отделений Росреестра или лицензированными оценщиками. При расчете кадастра применяют специальные формулы и коэффициенты, установленные для каждого региона РФ.

Обычно кадастровая стоимость ниже, чем рыночная, но случается и обратный расклад. Согласно кадастровой стоимости рассчитывается налог на квартиру, чем выше кадастровая стоимость, тем выше и налог.

Так происходит потому что государственные оценщики не выезжают на место и не осматривают квартиру. Их оценка может не учитывать ряд важных характеристик: состояние жилья, ее удаленность от дороги и т. д. Это и приводит к ошибкам.

Как оценивается стоимость недвижимости при ипотеке

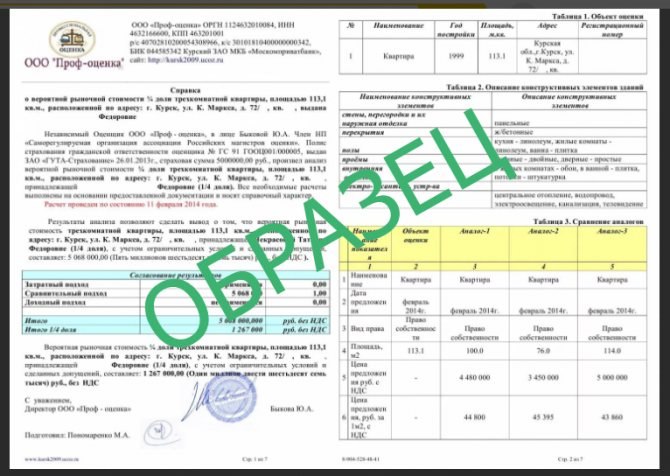

Вы внимательно изучили рынок и выбрали подходящую квартиру для покупки в ипотеку. Учтите, банк не ограничится словесной информацией о стоимости выбранного жилья. Помимо других документов кредитор затребует отчет об оценке квартиры.

Отчет выглядит как прошитый альбом формата А4. Документ составляет специалист оценочной компании. Обратите внимание, компания или лицензированный оценщик должны быть аккредитованы вашим банком.

Основные позиции оценочного отчета:

- инфраструктура района, в котором приобретается жилье;

- состояние дома и квартиры (прилагаются цветные фотографии);

- сравнительный анализ аналогичных предложений на рынке;

- стоимость объекта недвижимости;

- другое.

Эта и другая информация, размещенная в оценочном отчете необходима специалистам, чтобы они составили объективное заключение о том, выгодно ли банку вас кредитовать.

Расходы на услуги оценщика и составление отчета оплачиваются по соглашению сторон. Случается, что оценкой занимается продавец, к примеру, если приобретается квартира с несогласованной перепланировкой.

В отчете прописываются все используемые для процедуры источники данных. Фото: chkalova48a.ru

Когда завышение лучше не делать

- Не завышайте стоимость квартиры, если вы не имеете стабильного дохода. При неоднократных просрочках платежей, можно не только остаться без квартиры, но и попасть под следствие.

- Кроме этого, опасно завышать цену дорогостоящей недвижимости: при отсутствии конкурентных сравнений, оценочная компания вряд ли признает заведомо завышенную стоимость.

- Откажитесь от завышения цены квартиры, если вы не уверены в том, что продавец не передаст информацию о ваших договоренностях третьим лицам. В их числе может оказаться банк.

Стоит напомнить, что завышение стоимости квартиры при ипотеке — схема неправомерная. Поэтому обе стороны сделки должны понимать, какие риски могут возникнуть в результате такой договоренности.

Риски продавца

Отдадите больше, чем получите

По каким-либо причинам сделку купли-продажи квартиры признали недействительной. Продавец получает обратно свою собственность, а взамен ему возвращают деньги, вырученные от ее продажи.

Если сделка оформлялась с завышением стоимости жилья, то продавец будет обязан отдать покупателю не ту сумму, которую получил по факту, а именно ту, которая указана в договоре купли-продажи.

Потеряете время, если покупателю откажут в ипотеке

Часто случается, что банк дает займ в размере 80-90% от рыночной стоимости, указанной в оценочном отчете. То есть, чтобы получить сумму полностью, придется договариваться с оценщиками. Оценщики, аккредитованные банком, на это не пойдут.

Или банк может вовсе не одобрить ипотеку. В любом случае, продавец должен терпеливо ждать результата переговоров заемщика и кредитора, потому что сторонами сделки уже был подписан предварительный договор купли-продажи.

Станете соучастником мошенничества

Продажа квартиры по завышенной цене — по сути, обман банка. Участвуя в подобной сделке, нельзя остаться не причастным к мошеннической схеме. Продавец недвижимости так же, как и покупатель, отвечает перед законом.

А закон гласит, что нельзя предоставлять в банк заведомо недостоверные сведения. Если кредитор обнаружит нарушение, то обеим сторонам сделки придется выплатить большой штраф. Более того, продавец и покупатель могут получить реальный срок.

Заплатите больше налогов

Размер налога с продажи жилья зависит от того, сколько лет продавец владел недвижимостью. Если этот срок менее 3 или 5 лет, то придется заплатить НДФЛ 13% с учетом суммы, которая была указана в договоре купли-продажи.

То есть продавец заплатит налог и с тех денег, которые он фактически не получал. Покупатель, наоборот, сэкономят, так как сможет вернуть 13% от этой суммы после регистрации права собственности на квартиру.

Риски покупателя

Откажут в ипотеке и занесут в черный список

Выявить подлог в документах за счет завышения стоимости квартиры могут еще на стадии рассмотрения долгового соглашения в банке. Специалисты финансово-кредитной организации имеют опыт в подобных делах.

К примеру, банковские сотрудники смогут обнаружить ложные данные при сравнении кадастровой и рыночной стоимости недвижимости. В этом случае заемщику не только откажут в кредите, но и занесут в «черный» список.

Продавец не отдаст сумму завышения

Вся сумма по договору купли-продажи жилья при ипотеке перечисляется банком на счет продавца. В том числе и сумма, на которую была завышена стоимость недвижимости.

Недобросовестный продавец может не вернуть «лишние» деньги. В этом случае покупатель никак не докажет, что продавец должен ему какие-то средства.

Уголовная ответственность по факту мошенничества

Заемщик может оказаться в ситуации, когда платежи по ипотеке становятся для него неподъемными. Рано или поздно банк инициирует возврат кредита.

Тогда неминуемо вскроется факт предоставления заемщиком заведомо ложных документов. За подобные нарушения заемщика ждет наказание вплоть до открытия уголовного дела.

Выявление недостоверной информации при подаче документов в банк грозит заемщику судом. Фото: m.fishki.net

Как уменьшить риски

Несмотря на очевидные риски, находятся ипотечные заемщики, которые используют схему завышения стоимости недвижимости. Участники сделки стараются свести к минимуму свои потери. К примеру, составляют расписки.

Первая расписка предназначается исключительно для финансово-кредитной организации. В документе указывается, что продавец получил от покупателя авансовый платеж в размере, который требует банк.

Во второй расписке говорится, что реального перечисления денежных средств не производилось. Этот документ составляется для продавца и покупателя. Так остается шанс обезопасить обе стороны в случае срыва сделки.

Во многом безопасность купли-продажи жилья с завышением стоимости зависит от надежности, как продавца, так и покупателя. Если возможно найдите участника сделки, заслуживающего доверие. Это может быть родственник, знакомый, коллега по работе.

Как правильно взять ипотеку? 7 типичных ошибок ипотечных заемщиков

Как правильно взять ипотеку, чтобы купить квартиру и не пожалеть об этом? Рассмотрим 7 типичных ошибок ипотечных заемщиков, которые могут превратить вашу жизнь в самый настоящий ад. Зная особенности оформления ипотеки реально избежать ошибок, которые допускаются чаще всего из-за отсутствия знаний в данной отрасли.

К кредитованию в целом нужно относиться крайне осторожно, особенно когда речь идет про потребительский заем. Но ипотека стоит особняком, поскольку бывает, что у людей нет возможности купить собственное жилье без ипотечного кредита. На данный момент Центральный банк стремительно снижает процентную ставку, и становится чуть-чуть выгодней. При этом государство продолжает загонять граждан в кредитное рабство. В стране работает немало льготных программ о которых нужно знать.

Извечный вопрос, стоит ли покупать квартиру в ипотеку или проще жить на съемной? Здесь нужно взвешивать за и против в конкретной ситуации, поскольку случаи разные. Если решили что взять ипотеку в банке – это ваш вариант, нужно рассмотреть самые частые ошибки.

Оформление заема без первоначального взноса

Прежде чем приступать к оформлению ипотечного кредита, необходимо понять насколько вы готовы к нему. Если нет первоначального взноса минимум 20% от суммы, с оформлением лучше повременить. Потому что это ухудшает финансовые условия, по которым банк готов будет оформить заем.

Когда нет такой суммы, многие задумываются взять потребительский кредит. Этот вариант рискованный и ухудшает платежеспособность клиента в целом, поскольку человек берет на себя дополнительные финансовые обязательства. И плюс еще увеличивается сумма денег, потраченная на недвижимость.

Когда не достаточно средств, лучше накопить используя:

- накопительный счет;

- консервативный банковский депозит;

- индивидуальный инвестиционный счет, открывается минимум на 3 года, купить короткие облигации и получить налоговый вычет в 13%, если у заемщика хорошая белая зарплата.

Погоня за низкой ставкой

Взять ипотеку под низкий процент − ключевая цель, это не правильное решение. Конечно, обращаем на процент, кажется, чем ниже, тем выгодней сделка. Это не совсем так, поскольку ипотечный заемщик сталкивается с большим количеством дополнительных платежей:

- страховка;

- комиссия;

- сборы разного типа и т.д.

Помимо этого, если банк предлагает под определенный процент какой-то объект, возможно проблема в объекте, это следует учитывать. Изначально нужно отталкиваться от ценности выбранной квартиры, затем учитывать процент. При оформлении ипотеки помните, что это необходимо менеджеру, а не клиенту. Менеджер заинтересован в заключение сделки через его банк. Когда наседает представитель банка и угрожает что необходимо заключить сделку сиюминутно, с осторожностью отнеситесь к предложению. Потребуйте ознакомиться с полным предложением, возьмите время на размышление.

Подписание договора «не глядя»

Взять ипотеку без детального изучения соглашения – самая глупая ошибка. Поскольку это важный этап в заключение сделки, именно в договоре прописываются права и обязанности сторон. Заранее ознакомьтесь с договором, даже можно дать изучить специалисту или знакомому имеющему опыт оформления ипотечного кредита. В случае если что-то смущает, задайте уточняющие вопросы, и просите вносить изменения в договор, если какие-то нюансы не устраивают. Это нормальная практика.

Помните, что ипотека оформляется надолго, и в зависимости от того, какой договор вы подпишите, будет зависеть материальная, эмоциональная составная ближайшие несколько лет.

Покупка страховки

Бездумное оформление страховки – следующая ошибка весьма распространенная. Можно ли взять ипотеку без страховки? Да. При заключении договора банк часто предлагает оформить два типа страховки:

- жизни;

- залога (покупаемой квартиры).

По законодательству единственным обязательным страхованием является страхование залога. Но, с другой стороны банк в случае отказа оформления страховки на жизни, повышает процент, тем самым усложняет выплату заема. Здесь есть один нюанс, есть банковские организации, которые злоупотребляют ситуацией и чрезмерно навязывают людям невыгодные условия страхования. Возможно, предоставлен только один вариант страхования и не говорят о существовании альтернативного решения.

Альтернатива всегда есть, и как правило вариант предложенный банком на месте – это самый невыгодный вариант. У каждого банка имеется список из 10-15 аккредитованных страховых компаний, и клиент имеет право воспользоваться услугами одной из них. Необходимо взять контакты данных компаний и узнать расчетные полисы в зависимости от ситуации:

- пол;

- возраст;

- состояние здоровья.

Затем нужно выбрать наиболее дешевый вариант, поскольку даже при наличии страхового случая деньги клиент, близкие не получат.

Пренебрежение льготами

Взять ипотеку в банке можно субсидированную. Перед тем как оформлять ипотечный договор изучите существующие предложения, льготы. Сейчас много программ, кроме материнского капитала, возможно в списках льготников окажетесь вы. На этом можно неплохо сэкономить.

Отсутствие дисциплины

Оформляя кредиты человек готов к этому морально. Прежде чем идти в банк, необходимо удостоверится, что вы обладаете достаточной финансовой дисциплиной, чтобы совершать ежемесячный платеж. Чтобы посмотреть на это, сделайте перед завершением кредита обязательство для себя выплачивать определенную сумму средств, откладывая деньги. Можно посмотреть, как получиться оптимизировать бюджет, и как вы будете вести себя с учетом урезания средств. Если денег не достаточно, лучше не торопится. Возможно, человек финансово и морально не созрел к заему.

Платить больше чем нужно

Ипотека – это не дешевое удовольствие, а банки любят, когда клиенты допускают ошибки, поскольку они на этом зарабатывают. Речь идет о пене за просрочку по кредиту. Делайте все, чтобы просрочки отсутствовали. После оформления ипотеки заведите платежный календарь и сверяйтесь с ним. В идеале настройте автоплатеж, который будет автоматически переводить средства на ипотечный счет. Обязательно проверяйте, были ли списаны средства.

Уточните у менеджера банка, не будет ли взиматься комиссия за перевод средств. Данную сумму также нужно учесть в бюджете. Желательно отыскать вариант без комиссии.

Лучшая история, один месяц поднажать и заплатить ипотеку на месяц вперед. Клиент получает фору, за счет этого будет время для выплаты в случае критической ситуации.

Ипотека – это нормальный инструмент, но проблема в том, что многие люди после того, как одобрили, заем расслабляются. Буду платить 15 тыс. рублей ежемесячно, не большая сумма, плюс инфляция ее в дальнейшем подъест. Это неправильный подход. При оформлении ипотеки все силы должны быть направлены на погашение досрочно. Растягивать платежи на весь срок – это как минимум нерационально.

Часто срабатывает еще одна ментальная проблема. При получении новой квартиры, сразу появляется желание сделать ремонт, приобрести новую сантехнику, мебель подороже, заметить окна и двери, а затем уже и техника устарела, ведь новый ремонт и т.д. Далее вы узнаете, что купленная квартира по низкой ставке расположена далеко от метро, о чем вас не предупредил застройщик, соответственно потребуется машина. В результате кроме ипотечного займа, человек оформляет десятки потребительских кредитов – это кредитная яма, из которой сложно выбраться. Поэтому продумывайте свои действия наперед, особенно касающийся оформления заемов.

Помните, что любой кредит – нормальный инструмент, если уметь правильно им пользоваться. Ипотека изначально придумана для богатых людей с активами и стабильной прибыльностью, люди брали заем. В любой ситуации – это риски, о которых нужно помнить и их понимать. Необходимо планировать как вы решите проблемы связанные с рисками. Любые просрочки по кредитам любого типа – это потеря денег, а потеря средств – это потеря личного времени. Подумайте, готовы ли вы дарить свои деньги и время, эпатажному седовласому банкиру, который купит себе новый самолет. Возможно, лучше поднажать и вносить платежи своевременно?

Возврат денег по договору с завышенной суммой ипотеки

Агентство недвижимости (АН) предоставило в банк предварительный договор с завышенной суммой ипотеки. Банк на основании этого договора выдал мне ипотеку. После подписания документов в банке я приехал в АН для подписания договора, тут выясняется, что разница в суммах составляет 62 тыс. руб. АН не хочет заключать доп. соглашение на передачу мне этих денег, аргументируя тем, что они больше потеряют на налогах. Как мне вернуть деньги?

Непонятно, что за «предварительный договор с завышенной суммой ипотеки» АН заключило с банком и был ли в нем упомянут автор вопроса, как оформлены отношения в связке «продавец недвижимости – посредник в лице агентства недвижимости (АН) – банк – покупатель недвижимости»?

Допустим, в роли продавца выступает АН, которое с покупателем (автором вопроса) заключило предварительный договор купли-продажи недвижимости стоимостью 3 862 000 руб. и направило его в банк для заключения договора ипотеки, а основной договор будет заключен после получения покупателем заемных средств по договору ипотеки.

Согласно п. 3 ст. 429 Гражданского кодекса РФ предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора.

В силу ст. 555 ГК РФ во взаимосвязи с п. 3 ст. 429 ГК РФ в предварительном договоре должны быть определены стороны, индивидуально-определенные признаки недвижимости (адрес, кадастр, размеры) и цена приобретаемого имущества, которая должна будет выплачена продавцу за счет заемных средств по договору ипотеки (3 862 000 руб.).

Банк, получив от продавца (АН) предварительный договор, в котором указана цена приобретаемой недвижимости (исходя из презумпции цены в основном договоре это 3 862 000 руб.), заключил с покупателем (автором вопроса) договор ипотеки на указанную сумму и перечислил продавцу сумму кредита, равную стоимости недвижимости, указанной в предварительном договоре.

Когда автор вопроса – сторона договора купли-продажи недвижимости стоимостью 3 862 000 руб. – явился в АН для заключения основного договора (правда, непонятно с кем: с АН или с настоящим продавцом недвижимости!), то в основном договоре должна быть указана вся сумма кредита – 3 862 000 руб., «равная стоимости недвижимости, указанной в предварительном договоре». Если в основном договоре купли-продажи недвижимости указана сумма в размере 3 800 000 руб., то в результате сговора АН (выгодоприобретателя) и продавца недвижимости (первоначально определившего для себя цену недвижимости в 3 800 000 руб.) может пострадать покупатель (автор вопроса) в разных аспектах:

1) при расторжении договора купли-продажи или признании сделки недействительной он получит лишь 3 800 000 руб.,

2) проценты за кредит он будет возвращать исходя из суммы кредита 3 862 000 руб.,

3) при расторжении договора ипотеки он обязан будет вернуть сумму кредита 3 862 000 руб. плюс сумма процентов,

4) в случае получения имущественного налогового вычета налоговая база будет исчислена исходя из 3 800 000 руб.

Но это лишь гражданско-правовые последствия.

А ведь банк может посчитать, что разница в 62 000 руб. (вероятно, это агентские комиссионные) является предметом преступления – суммой, похищенной в результате мошенничества покупателем (а не продавцом или АН!), которому банк перечислил 3 862 000 руб., указанные в предварительном договоре.

Пока не поздно, необходимо написать в АН претензию с требованием либо перечислить 62 000 руб. продавцу, либо перечислить эту сумму покупателю с последующим направлением на погашение кредита, либо вернуть ее в банк в счет погашения кредита покупателя. В случае отказа следует обратиться в суд с иском к АН с требованием взыскать сумму неосновательного обогащения. А если покупатель (автор вопроса) заключил с АН возмездную сделку (договор информационных, риелторских и иных услуг), то дополнительно следует руководствовать общими нормами Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (подсудность по месту жительства истца, моральный вред, штраф).

Ипотека без первоначального взноса: что это и стоит ли ее брать

Ипотечный кредит — всегда история про то, что нужно копить деньги на первоначальный взнос, скажете вы. На самом деле, это не так, ответят эксперты и приведут в пример ипотеку без внесения стартовой суммы. Domofond.ru решил разобраться в ситуации и узнать, что это за предложение, выгодно ли оно и что стоит учесть, если ипотеку брать надо, а на первоначальный взнос накоплений пока нет.

На современном рынке недвижимости предложения по ипотеке без первоначального взноса есть, но их практически единицы. Объяснение ограниченному количеству таких программ очень простое — банкам невыгодно выдавать займы без каких-либо гарантий. Ведь если заемщик обанкротится, кредитной организации придется нести расходы, связанные с продажей залоговой недвижимости, к которым могут добавиться затраты на судебные тяжбы.

«У банков действительно есть основания не доверять заемщикам, у которых нет необходимой суммы на первоначальный взнос: если человек не сумел накопить малую часть от стоимости недвижимости, серьезность его намерений и финансовая дисциплина вызывают сомнения», — рассказывает управляющий партнер «ВекторСтройФинанс» Андрей Колочинский.

Именно поэтому банки, предоставляющие возможность оформить ипотечный кредит без накоплений, максимально страхуют свои риски. Например, увеличивают ставку кредитования или предъявляют дополнительные требования в части страхования.

Условия ипотеки без первоначального взноса

За «ипотеку без первоначального взноса» некоторые банки часто выдают обычный потребительский кредит под залог недвижимости, но не приобретаемой, а имеющейся, и ставка легко может переваливать за 15% годовых, комментирует коммерческий директор Seven Suns Development Антон Барулин.

Кроме того, стоимость залоговой недвижимости не должна быть меньше суммы выдаваемого кредита. Поэтому потребуется доказать банку, особенно, если у вас в активе вторичное жилье, что в самом крайнем случае он действительно сможет его продать и вернуть свои деньги. Подтверждением обычно выступает отчет оценщика, платить за который придется собственнику — вам.

Еще одним гарантом залогового обеспечения могут выступать земельный участок, автомобиль, драгоценные металлы, ценные бумаги. Но каждый такой актив должен быть высоко ликвиден и привлекателен для банка в случае его продажи.

Особые требования

Из-за существующих рисков банки предъявляют повышенные требования к заемщикам, которые хотят оформить ипотеку без первоначального взноса. Так, обязательно наличие стабильного дохода, который подтверждается справкой 2-НДФЛ с места работы. Индивидуальные предприниматели и собственники бизнеса вряд ли смогут получить одобрение на такой кредит, отмечает Андрей Колочинский.

Также для получения данной ипотеки важно наличие идеальной кредитной истории за последние 10 лет.

«У вас должны быть закрыты кредиты без просрочек на суммы от 500 тыс. рублей и отсутствовать займы в микрофинансовых организациях или частые запросы на их получение. Еще пристальное внимание будет уделено количеству имеющих кредитов (если они есть) на период рассмотрения заявки по ипотеке и количеству иждивенцев в семье», — рассказывает исполнительный директор кредитного агентства КМ Центр Андрей Колпаков.

Процедура и документы

Процедура получения ипотеки без первоначального взноса не отличается от процедуры получения обычной ипотеки: выбор объекта и банка — сбор документов — подача заявки — рассмотрение заявки/одобрение — сделка и ее закрытие.

Что же касается необходимых документов, здесь также стандартный пакет бумаг (паспорт, заверенная копия трудовой книжки, документы, подтверждающие семейное положение), к которому прибавляются справка 2-НДФЛ и документы на залоговое жилье. Скорее всего, потребуются бумаги, подтверждающие право собственности на это имущество, а также отчет об оценке недвижимости.

Стоит или нет?

Эксперты сходятся во мнении, что ипотеку без первоначального взноса брать не следует. Главный аргумент — по итогу получается слишком большая переплата. Вместе с тем есть несколько ситуаций, когда де-юре предложение по жилищному кредиту предполагает первоначальный взнос, но де-факто выплата из вашего кармана вроде бы отсутствует.

«Хитрый» ход

При отсутствии накоплений на первоначальный взнос некоторые люди, чтобы не оформлять ипотеку по завышенной ставке, привлекают потребительский кредит. Однако ставки по нему также высоки, а срок кредитования ограничен.

«Если банк придет к выводу, что заемщик не сможет обслуживать одновременно два кредита, вероятность получить отказ в ипотеке очень велика», — комментирует Андрей Колочинский.

Программы господдержки

Еще одним маневром по получению ипотеки как бы без «первоначального взноса» можно назвать ситуации, в которых требования банка выполняются с помощью государственной поддержки, например с привлечением средств по программе «Молодая семья» или материнского капитала.

«С одной стороны, это не ипотека с нулевым взносом. С другой, клиент минимизирует количество собственных вложенных средств. Аналогично происходит с механизмом военной ипотеки. И первоначальный взнос, и платежи формируются из средств, поступающих на индивидуальный счет военнослужащего», — рассказывает генеральный директор АН «БОН ТОН» Наталия Кузнецова.

Завышенная стоимость жилья в договоре

На рынке вторичного жилья часто можно встретить схему с завышенной стоимостью недвижимости в договоре. Пример прост: квартира продается за 4 млн руб., но на бумаге вы прописываете, что она стоит 5 млн. Далее продавец пишет расписку, что он якобы получил деньги с разницей в 1 млн. Банк рассматривает эту сумму как первоначальный взнос и выдает ипотеку на остаток на стандартных условиях.

«Нужно понимать, что это незаконно. Все аналитические документы будут выступать доказательствами подобного обмана. И есть большой риск, что банк вас разоблачит. Что будет дальше — вариантов масса: от внесения вас в черный список до возбуждения дела о мошенничестве», — предупреждает владелец строительной компании «Дом Лазовского» Максим Лазовский.

Стоит ли брать ипотеку без первоначального взноса или нет — решать вам. Однако перед тем, как окончательно определиться, рассмотрите все возможные варианты. В том числе и льготную ипотеку под 6,5%.