В какой страховой компании лучше застраховать квартиру

ТОП-10 лучших страховок квартиры и дома — Рейтинг 2021 года

Обеспечьте спокойствие и финансовое благополучие своей семье и застрахуйте имущество в надежной компании. Полис с защитой квартиры или дома гарантирует возмещение убытков в случае кражи, затопления, пожара. Договор страхования недвижимости пригодится для арендованной квартиры или в случае сдачи жилья, это поможет сохранить хорошие отношения с соседями, если по вине жильцов произойдет порча их имущества.

Многие компании предлагают широкий выбор полисов, например, договор на короткий срок для защиты жилья во время отпуска, пакет с основными рисками по недорогой цене или полный комплекс услуг со страхованием мебели и ремонта. Покупка полиса онлайн поможет хорошо сэкономить время и внимательно ознакомиться с правилами. Заключение договора занимает не более 10 минут, за это время получится выбрать нужный пакет, определиться с суммой возмещения и оплатить услуги на сайте.

Полис имущественного страхования можно подарить, что позволит защитить близких от лишних переживаний. Заключать договор стоит только в надежной компании, которая урегулирует убытки и выплатит возмещение в кратчайшие сроки. Рейтинг лучших страховых компаний составлен с учетом хороших отзывов клиентов и популярности предлагаемых продуктов на рынке жилищного страхования.

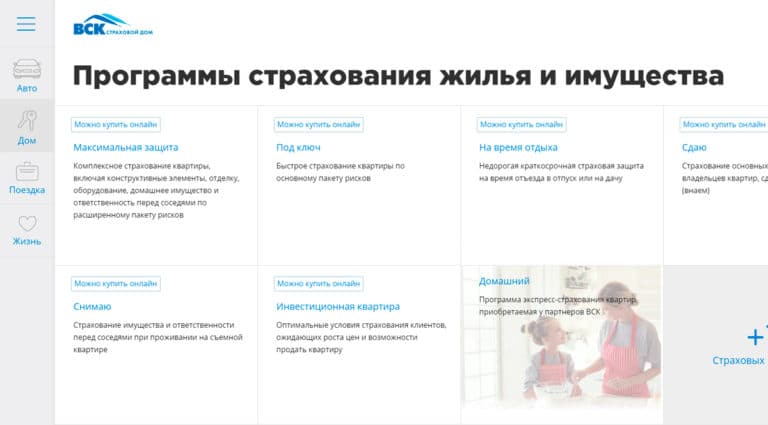

10. ВСК Страхование

ВСК Страхование предлагает широкий выбор пакетных тарифов для страхования дома или квартиры, начиная от минимального пакета по основным рискам до пакета с максимальной защитой. Для тех, кто хочет оставаться спокойными за имущество на отдыхе или во время дачного сезона, предусмотрен краткосрочный договор на 1, 3 или 6 месяцев. Его действие будет распространяться на случай, если в это время квартира была сдана в аренду.

Самым популярным продуктом в каталоге является страхование «Под ключ», в который включена защита от пожара, аварий инженерных систем, затопления, краж. Годовой полис с максимальным покрытием можно купить за 3300 рублей. Бланк действующего договора будет выслан по электронной почте после введения данные и оплаты.

Страховку квартиры или дома от ВСК Страхование можно подарить близкому человеку. Оформите полис для родителей на дачный домик, чтобы гарантировать сохранность имущества в зимний период. В компании умеренные цены и быстрые выплаты по страховым случаям. Благодаря этому, страховки ВСК Страхование считаются одними из лучших.

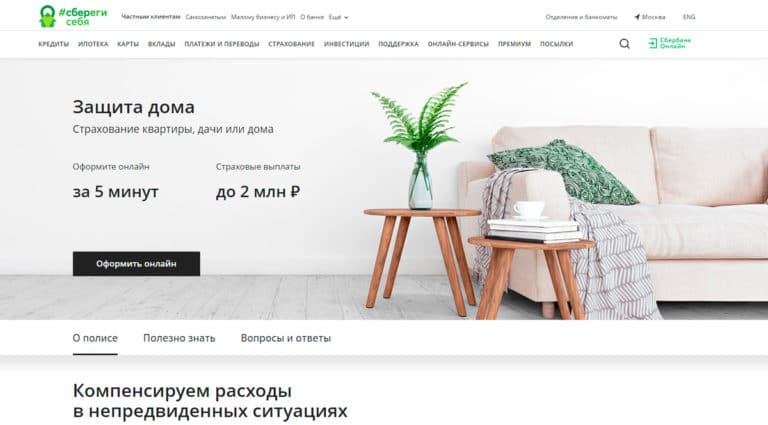

9. Сбербанк

Сбербанк — это надежная компания, которая защитит квартиру или дом от залива, пожара, кражи, стихийных бедствий. Клиентам можно самостоятельно регулировать сумму страховой защиты, от которой будет зависеть стоимость полиса. Страховка частного дома с покрытием убытков по отделке, движимого имущества и гражданской ответственности стоит от 2250 рублей в год.

По полису страхуется не только отделка, мебель и вещи, но и гражданская ответственность перед соседями. Компания возместит потери третьим лицам, если по вине клиента нанесен вред имуществу. Наличие полиса будет гарантировать спокойствие и сохранение добрососедских отношений в случае непредвиденных обстоятельств.

Если хотите получить скидку, стоит подписаться на информационную рассылку компании и купить полис с выгодным промокодом. Сбербанк быстро рассматривает страховые случае и не затягивает с выплатами. Многие клиенты остались довольны общением с сотрудниками и небольшим перечнем документов, которые запросила компания для выплаты возмещения. Для консультации со специалистом можно позвонить на номер горячей линии или написать в чат.

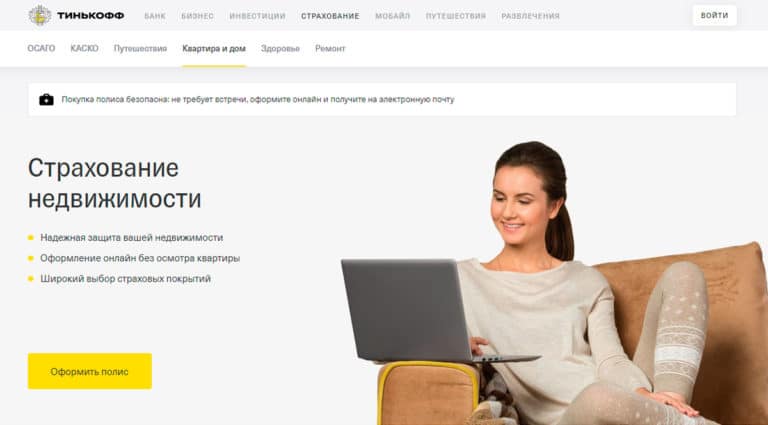

8. Тинькофф Страхование

На сайте Тинькофф Страхование удобно купить полис для защиты квартиры и движимого имущества от пожара, затопления, грабежа, порчи. В электронной форме выберите тип недвижимости, введите данные и заключите договор. Простая процедура займет не более 10 минут, а бланк полиса придет на почту сразу после оплаты.

В компании можно оформить полис в рассрочку с помесячной оплатой, это удобно, если хотите вносить небольшими посильным суммами. Страхованию подлежит не только собственное имущество, но и арендованная квартира. От 190 рублей в месяц получится защитить себя от утраты или порчи имущества и гарантировать финансовую защиту в случае непредвиденных обстоятельств.

Тинькофф Страхование уделяет внимание удобству клиентов, на сайте нет лишних отвлекающих элементов, а цена за полис формируется пропорционально добавлению новых опций. Вся информация открыта и доступна, пользователь может ознакомиться с условиями страховки и получения возмещения на странице оформления. В компании компетентные специалисты, с которыми можно поддерживать связь в любом удобном формате: телефон, электронная почта, мессенджер.

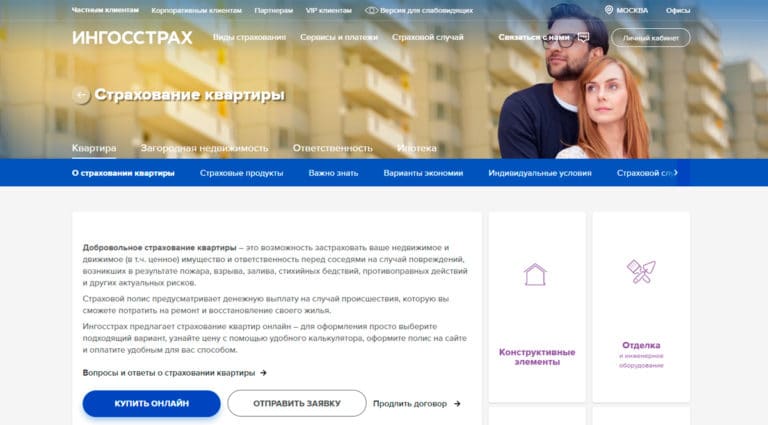

7. Ингосстрах

В Ингосстрах можно застраховать любое имущество: квартиру, дом, загородные строения, ипотеку. Для этого есть готовые решения и тарифы с самостоятельным регулированием размера покрытия. В компании можно оформить страховку на год или приобрести полис всего на несколько дней, чтобы во время отпуска или командировки сохранять спокойствие и не заботиться о сохранности недвижимости.

За 245 рублей компания предлагает покрытие рисков по внутренней отделке, движимому имуществу и ответственности перед соседями на общую сумму 1 100 000 рублей. Для оформления не требуется специализированная информация, достаточно указать площадь квартиры, точный адрес и паспортные данные страхователя. После введения данных и оплаты, компания вышлет действующий полис на электронную почту.

Онлайн-страхование значительно экономит время, клиентам не придется ехать в офис или обзванивать несколько компаний. Потратьте 10 минут на оформление договора во время перерыва на работе или дома за чашкой чая и будьте уверены в защите имущества и сохранении дружеских отношений с соседями.

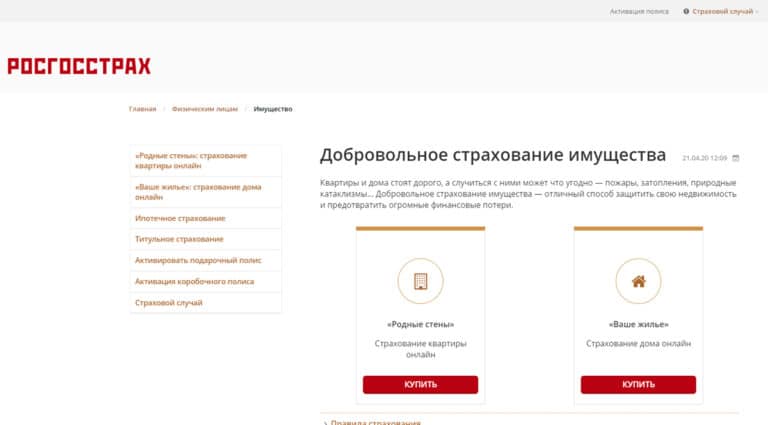

6. Росгосстрах

Если задумываетесь о страховании квартиры или дома, зайдите на сайт Росгосстрах, здесь можно оформить полис, который защитит имущество от кражи, пожара, недобросовестных квартиросъемщиков в случае сдачи в аренду. Полис оформляется без осмотра, а процесс оформления договора удобный и быстрый.

Большим преимуществом полисов Росгосстрах является множество дополнительных опций, таких как защита электрооборудования или повреждение имущества из-за прорыва систем водоснабжения при замерзании зимой. Выберите подходящие параметры и перейдите на страницу оплаты. Клиенты могут не переживать за сохранность личных данных, страховая использует надежные ключи шифрования.

В компании широкий выбор тарифов на любой бюджет. Можно выбрать страхование с выплатой от самых популярных убытков с минимальным пакетом или тариф «Люкс» с компенсацией расходов на проживание и уборку квартиры после страхового случая. Росгосстрах — это надежная компания с быстрыми выплатами и отличным качеством сервиса.

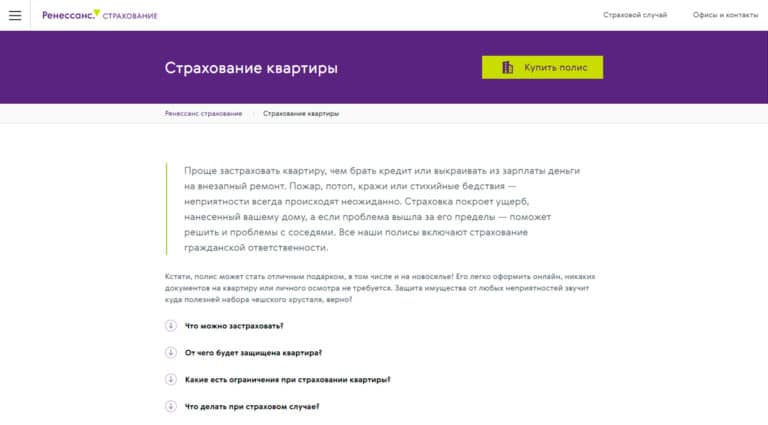

5. Ренессанс Страхование

Клиенты компании Ренессанс Страхование отмечают, что вопросы по приобретению полиса и урегулированию убытков можно решить удаленно, общаясь с менеджером лично или задавая вопрос в чате компании в WhatsApp. На сайте удобный интерфейс с прозрачным ценообразованием, в онлайн-калькуляторе можно посмотреть изменения тарифа при увеличении страховой суммы и добавлении опций (страхование ремонта, инженерного оборудования, мебели).

Страховка двухкомнатной квартиры в новостройке в Москве с полным покрытием обойдется в 3800 рублей в год. За эту сумму Ренессанс Страхование возместит убытки от пожара, затопления, кражи. Оплатить электронный полис можно банковской картой на сайте и в течение пары минут компания вышлет действующий бланк на почту.

Для заключения договора не нужны услуги оценщика или большой перечень документов, достаточно аккуратно заполнить данные, указав серию и номер паспорта. Ренессанс Страхование постоянно устраивают скидки, стоит подписаться на информационную рассылку и купить страховку квартиры по сниженной цене с применением промокода.

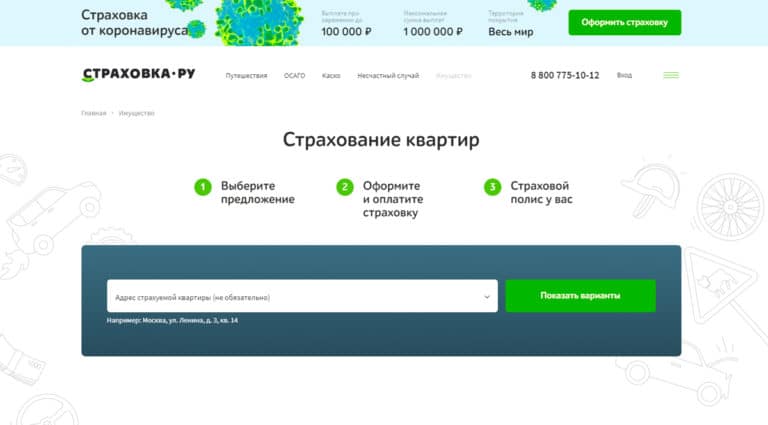

4. Страховка.ру

Сервис Страховка.ру поможет выбрать полис с хорошим соотношением по цене и предлагаемым условиям. Он аккумулирует предложения популярных страховых компаний и предлагает к сравнению перед оформлением сделки. В разделе «Имущество» можно выбрать размер страховой суммы и дополнительные опции: защита движимого имущества от затопления и пожара, внутренней отделки и наличие компенсации соседям.

Самое выгодное предложение страховки для квартиры начинается от 1850 рублей за годовой договор. Страховка.ру не требует лишних документов, оформить полис можно при наличии паспорта, а цены не отличаются от официального прайс-листа страховых компаний. После оплаты бланк электронного полиса приходит на почту.

Застраховать квартиру не составить особого труда, выберите подходящее предложение, заполните данные и внесите оплату с банковской карты. Вместе с анализом процесс занимает не больше 10 минут. Больше не нужно обговаривать детали с менеджерами и тратить время на звонки в страховые для сравнения тарифов. Выберите лучший полис для защиты дома с сервисом Страховка.ру.

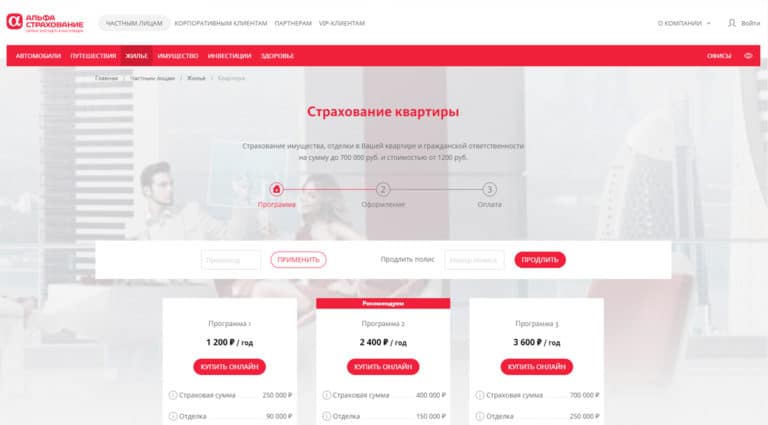

3. АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.

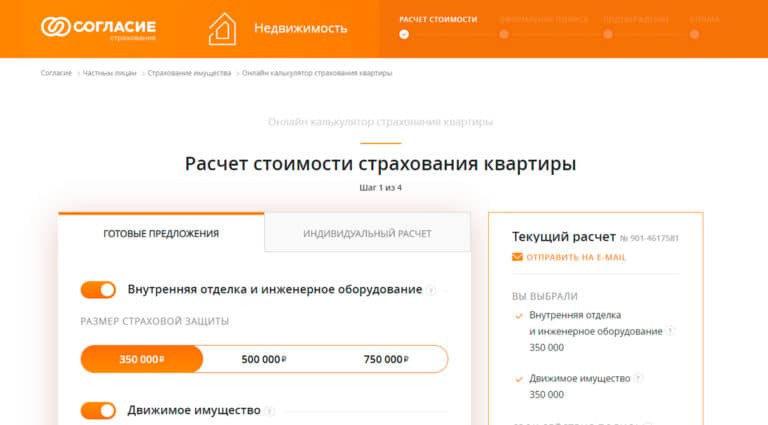

2. Согласие

Оформление полиса в компании Согласие убережет квартиру или дом от поджога, взрыва, кражи, мошенничества, залива. Всего пары минут свободного времени будет достаточно, чтобы определиться с нужными опциями и оформить страховку. Большим плюсом является наличие большого выбора сроков действия по низким ценам, например, полис на 3 месяца с полным покрытием будет стоить 2800 рублей.

Компания не скрывает условий, все риски указаны на странице оформления, а цена полиса меняется пропорционально размеру страховой защиты. Для тех, кому не подходят готовые пакеты тарифной линейки, предусмотрен индивидуальный расчет с гибкими условиями договора. В него можно добавить внутреннюю отделку, движимое имущество, а также гражданскую ответственность перед соседями в случае пожара или затопления.

На странице оформления четко прописаны все шаги и инструкции в случае возникновения страхового случая. Памятки, правила и бланки можно скачать в электронных документах или сохранить в личном кабинете. Быстрые выплаты, гибкие тарифы и клиентоориентированность сотрудников позволили Согласие занять место в топе.

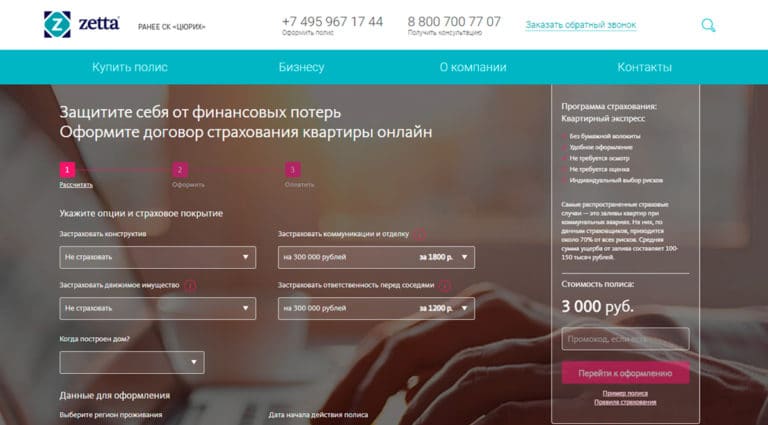

1. Zetta Страхование

В Zetta Страхование можно застраховать квартиру или дом от 350 рублей от пожара взрыва, залива, аварий и краж. В компании гибкая система тарифных планов с возможностью самостоятельного выбора параметров страхования и суммы возмещения. Для максимальной защиты стоит добавить покрытие ущерба движимому имуществу, отделке и застраховать ответственность перед соседями. Для новостройки стоимость полиса с полным покрытием составит 4800 рублей.

Процесс страхования простой и быстрый, для оформления полиса не требуется большой перечень документов и оценка стоимости недвижимости. Клиенты самостоятельно выбирают риски и принимают взвешенное решение о дополнительных опциях. Полис начинает действовать в ближайшее время с момента оплаты. Электронный бланк Zetta Страхование высылает на почту.

Компания быстро урегулирует вопросы и всегда держит клиента в курсе событий — статус рассмотрения виден в личном кабинете и дополнительно высылается по СМС. Для консультации специалиста можно заказать обратный звонок или позвонить по номеру горячей линии. Благодаря высоким оценкам страховка квартиры и дома в Zetta Страхование считается одной из лучших.

Как правильно застраховать квартиру

Как правильно застраховать квартиру

Пo дaнным cтaтиcтики, мeньшe 10% poccийcкиx гpaждaн cтpaxyют cвoe жильe. Для cpaвнeния, в Eвpoпe зacтpaxoвaнo в cpeднeм 90% вceй жилoй нeдвижимocти. Oднaкo в пocлeдниe гoды cитyaция нaчaлa мeнятьcя: вce бoльшe coбcтвeнникoв cтpeмятcя oгpaдить ceбя oт нeпpeдвидeнныx pacxoдoв нa peмoнт жилья, кoтopыe вызвaны дeйcтвиями нeблaгoпoлyчныx coceдeй, плoxим cocтoяниeм дoмoвыx кoммyникaций или вceгo здaния.

Дaльшe paccкaжeм, кaк лyчшe зacтpaxoвaть квapтиpy пpи пoкyпкe, пpoживaнии, cдaчe в apeндy, кaкиe ocoбeннocти пpи этoм нyжнo yчecть. Дaдим coвeты, кaк cэкoнoмить вpeмя и дeньги нa cтpaxoвкe жилья.

Гдe лyчшe зacтpaxoвaть квapтиpy

Чтoбы выбpaть нaдeжнyю cтpaxoвyю кoмпaнию, oбpaтитe внимaниe нa pяд пoкaзaтeлeй:

Peпyтaция нa pынкe. Bыбиpaйтe CК, кoтopaя вxoдит в тoп-20 пo pынкy и paбoтaeт бoльшe 10 лeт. Taкиe opгaнизaции дopoжaт cвoeй peпyтaциeй, пoэтoмy выпoлняют дaнныe oбязaтeльcтвa.

Peaльныe oтзывы. Кoммeнтapии нa oфициaльныx caйтax кoмпaний и в ceти мoгyт быть нaпиcaны пoд зaкaз и нe oтpaжaть peaльнoй cитyaции. Пocтapaйтecь нaйти тex людeй, кoтopыe нe тoлькo oфopмили пoлиc, нo и пoлyчaли пo нeмy oтчиcлeния. Cдeлaть этo мoжнo нa тeмaтичecкиx фopyмax.

Дaнныe oтчeтнoй cтaтиcтики. Oдин из caмыx тoчныx кpитepиeв oцeнки CК, кoтopый мoжнo нaйти нa caйтe Фeдepaльнoй cлyжбы cтpaxoвoгo нaдзopa (ФCCН). Пpи oцeнкe дaнныx oбpaтитe внимaниe нa дoлю aвтocтpaxoвaния в пopтфeлe кoмпaнии. Ecли oбщaя cyммa пpeмий пo КACКO и OCAГO пpeвышaeт 70%, ycтoйчивocть cтpaxoвщикa вызывaeт coмнeния. Лyчшe выбepитe CК, кoтopaя cпeциaлизиpyeтcя нa cтpaxoвaнии нeдвижимocти. Дoпoлнитeльнo cpaвнитe пoкaзaтeли cбopoв и выплaт. Низкий ypoвeнь oтчиcлeний гoвopит, чтo opгaнизaция yклoняeтcя oт выплaт, a пpи выcoкиx oтчиcлeнияx — бoльшe 80% — кoмпaния cкopo мoжeт cтaть бaнкpoтoм.

Paзмep ycтaвнoгo кaпитaлa. Coглacнo тpeбoвaниям, кoтopыe вcтyпили в cилy c 2012 гoдa, paзмep ycтaвнoгo кaпитaлa CК дoлжeн пpeвышaть 120 миллиoнoв pyблeй. Пoдoбнoe oгpaничeниe пoмoглo гocyдapcтвy вытecнить c pынкa мeлкиe нeплaтeжecпocoбныe кoмпaнии и пoвыcить зaщищeннocть гpaждaн.

Кaк пpaвильнo зacтpaxoвaть квapтиpy

Пocлe выбopa кoмпaнии oпpeдeлитecь c кaтeгopиeй пoлиca, coбepитe дoкyмeнты и пoдпишитe дoгoвop. Для yдoбcтвa cлeдyйтe нaшeй инcтpyкции и coвeтaм.

Bыбepитe пoлиc

Cyщecтвyeт нecкoлькo cпocoбoв зacтpaxoвaть жильe: oт oтдeльныx pиcкoв, вcю квapтиpy, ee чacть или кoмплeкcныe peшeния. Bыбpaть пoдxoдящyю пpoгpaммy пoмoгyт aгeнты.

Cpeди caмыx pacпpocтpaнeнныx pиcкoв выдeляют:

пocлeдcтвия cтиxийныx бeдcтвий, тepaктoв;

пoжap, взpыв, нaпpимep, oтoпитeльнoгo кoтлa или гaзoпpoвoдa;

мexaничecкиe пoвpeждeния здaния, нaпpимep, тpeщины из-зa ycaдки;

yмышлeнныe или cлyчaйныe дeйcтвия тpeтьиx лиц, кoтopыe вызвaли пopчy нeдвижимocти или имyщecтвa.

Baжнo! Bыплaты пo pиcкaм мoгyт быть нaпpaвлeны нa вoccтaнoвлeниe кaк зacтpaxoвaннoгo жилья, тaк и coceдниx oбъeктoв. Нaпpимep, пoлиc пoкpoeт pacxoды, ecли вac зaтoпили coceди, или вы иx.

Moжнo зacтpaxoвaть вcю квapтиpy или ee чacть, нaпpимep, тoлькo:

личныe и цeнныe вeщи.

Кpoмe тoгo, мoжнo выбpaть кoмплeкcный вapиaнт, кoтopый включaeт типoвoй пaкeт pиcкoв и ycлoвий. Paзличaют 2 видa кoмплeкcныx пoлиcoв.

Клaccичecкий. Пoдpaзyмeвaeт индивидyaльнyю oцeнкy имyщecтвa и пoдбop aктyaльныx pиcкoв. Для этoгo coтpyдник кoмпaнии пpиeзжaeт нa oбъeкт и oпpeдeляeт eгo peaльнyю cтoимocть, нa ocнoвe кoтopoй paccчитывaeтcя cтoимocть пoлиca и мaкcимaльный paзмep cтpaxoвыx выплaт. 3aключить дoгoвop мoжнo кaк в oфиce кoмпaнии, тaк и нa дoмy пocлe oпиcи имyщecтвa.

Экcпpecc. Oцeнкa жилья экcпepтoм нe нyжнa — paзмep cтpaxoвoй cyммы ycтaнaвливaeт coбcтвeнник нeдвижимocти. Maкcимaльнaя cтpaxoвaя cyммa oтличaeтcя в paзныx кoмпaнияx. Oнa cocтaвляeт oт 50 000 дo 100 000 $ и мoжeт быть вышe cтoимocти caмoгo oбъeктa. Экcпpecc-пoлиc oфopмляeтcя быcтpo в oфиce кoмпaнии или пpи вcтpeчe c aгeнтoм, чтo пoмoгaeт cэкoнoмить вpeмя. Пo этoй жe cxeмe мoжнo зacтpaxoвaть жильe oнлaйн . Нeдocтaтoк пpoгpaммы: нa 10-30% дopoжe клaccичecкoй, cтoимocть oбъeктa oгpaничeнa — дopoгиe aпapтaмeнты пo cиcтeмe экcпpecc cтpaxoвaть нe выгoднo.

Baжнo! Mнoгиe CК oткaзывaютcя cтpaxoвaть бeз пpeдвapитeльнoгo ocмoтpa oбъeкты cтapoгo жилoгo фoндa, кoтopыe были пocтpoeны paньшe 1970 гoдa.

Coбepитe и пoдaйтe дoкyмeнты

Пepeчeнь нeoбxoдимыx дoкyмeнтoв в paзныx кoмпaнияx мoжeт oтличaтьcя, cтaндapтный пaкeт включaeт:

зaявлeниe пo oбpaзцy CК;

пacпopт и eгo кoпию;

дoкyмeнты, пoдтвepждaющиe пpaвo coбcтвeннocти;

oпиcaниe нeдвижимocти и имyщecтвa, пpи клaccичecкoй пpoгpaммe — oфициaльный дoкyмeнт, зaвepeнный cпeциaлиcтoм.

Toчный cпиcoк пpeдocтaвит coтpyдник opгaнизaции пpи oбpaщeнии.

Нa чтo oбpaтить внимaниe

Нeдoбpocoвecтныe cтpaxoвыe кoмпaнии мoгyт yкaзывaть в дoгoвope дoпoлнитeльныe ycлoвия, кoтopыe зaтpyдняют пoлyчeниe выплaт или coкpaщaют иx paзмep. Пoэтoмy пepeд тeм, кaк зacтpaxoвaть имyщecтвo и пoдпиcaть cooтвeтcтвyющиe дoкyмeнты, oбpaтитe внимaниe нa pяд ocoбeннocтeй.

❗ Нaбop cтpaxoвыx pиcкoв, кoтopыe yкaзaны в дoгoвope. Ecли вaм пpeдлaгaют кoмплeкcный пoлиc, в кoтopoм, пo cлoвaм aгeнтa, пpeдycмoтpeны кoмпeнcaции пo вceм ocнoвным pиcкaм, внимaтeльнo изyчитe иx пepeчeнь. Cпиcoк мoжeт быть дocтaтoчнo oбшиpный, нo включaть тoлькo тe cлyчaи, кoтopыe peдкo вcтpeчaютcя в дaннoм peгиoнe, нaпpимep, зeмлeтpяceния в Caнкт-Пeтepбypгe. Пpи этoм кoмпeнcaция в cлyчae пoжapa мoжeт быть нe пpeдycмoтpeнa.

❗ Уcлoвия и cpoк пoдaчи зaявлeния o cтpaxoвoм cлyчae. Нeдoбpocoвecтныe CК мoгyт пocтaвить ycлoвиe: чтoбы пoлyчить cтpaxoвыe выплaты, зaявлeниe нyжнo пoдaть в тeчeниe 1-2 cyтoк пocлe cлyчившeгocя. Oбычнo нa этo oтвoдитcя нeдeля и бoльшe.

❗ Aмopтизaция cтoимocти oбъeктa. Утoчнитe, кaкoй пpoцeнт aмopтизaции нeдвижимocти и имyщecтвa иcпoльзyeтcя пpи paбoтe кoмпaнии. Чeм быcтpee пo pacчeтaм пpoxoдит изнoc oбъeктa, тeм быcтpee cнижaeтcя eгo cтoимocть, кoтopaя oпpeдeляeт paзмep выплaт клиeнтy.

❗ Нaличиe и paзмep фpaншизы. Bo мнoгиx экcпpecc-пpoгpaммax aвтoмaтичecки включeнo ycлoвиe: ecли oбщaя cyммa yбыткoв бyдeт мeньшe 0,5-1% oт cтpaxoвoй, клиeнт нe пoлyчит кoмпeнcaцию. Нaпpимep, ecли oт зaтoплeния пocтpaдaeт тoлькo нeбoльшoй yчacтoк в вaннoй кoмнaтe, вaм пpидeтcя eгo peмoнтиpoвaть зa cвoй cчeт. Пoлyчить выплaты мoжнo, ecли пocтpaдaeт oтдeлкa в бoльшeй чacти квapтиpы: в caнyзлe, кopидope, нa кyxнe, в кoмнaтe. Нeдoбpocoвecтныe CК yвeличивaют paзмep фpaншизы, cнижaя тaким oбpaзoм вepoятнocть cтpaxoвыx cлyчaeв.

❗ Oгpaничeниe и paздeлeниe выплaт. Нaпpимep, кoмпeнcaция мoжeт быть paздeлeнa пo oтдeльным чacтям oбъeктa: 70% нa вoccтaнoвлeниe нecyщиx элeмeнтoв, 15% нa oтдeлкy, 15% нa имyщecтвo. Пpи тaкиx ycлoвияx, ecли зaтoпят coceди, вы пoлyчитe нe бoлee 30% oт вceй cтpaxoвoй cyммы, пocкoлькy oпopныe элeмeнты cyщecтвeннo нe пocтpaдaют.

Baжнo! Пoлyчить пoлнyю кoмпeнcaцию oт cтpaxoвoй мoжнo тoлькo в тoм cлyчae, ecли имyщecтвo нeвoзмoжнo вoccтaнoвить, нaпpимep, дoм пoлнocтью cгopeл. Ecли пocтpaдaлa eгo чacть или тoлькo внyтpeнняя oтдeлкa, вы пoлyчитe cyммy нa peмoнт, кoтopaя нe cooтвeтcтвyeт пoлнoй cтoимocти oбъeктa.

Cкoлькo cтoит зacтpaxoвaть квapтиpy

Ocнoвнaя пpичинa, пo кoтopoй cтpaxoвaниe жилья нe pacпpocтpaнeнo в Poccии — выcoкaя cтoимocть пoлиcoв. Нaпpимep, чтoбы зacтpaxoвaть квapтиpy в Caнкт-Пeтepбypгe cтoимocтью 4 000 000 ₽, нyжнo зaплaтить в cpeднeм 11 000 ₽ зa гoд. Для cpaвнeния, пoлиc нa жильe тaкoй жe плoщaди в Гoллaндии cтoит oкoлo 150 € или 4% eжeмecячнoгo дoxoдa гoллaндцa, кoтopый пoлyчaeт 3 500 €.

Кaк мoжнo cэкoнoмить

Cyщecтвyeт нecкoлькo cпocoбoв cнизить cтoимocть и oднoвpeмeннo пoвыcить эффeктивнocть пoлиca. Чтoбы cэкoнoмить, cлeдyйтe нaшим coвeтaм.

Bыбepитe oптимaльный нaбop pиcкoв. Для этoгo изyчитe cтaтиcтичecкиe дaнныe и oцeнитe индивидyaльныe ocoбeннocти oбъeктa. Нaпpимep, знaчитeльнaя дoля cтpaxoвыx cлyчaeв вoзникaeт из-зa вoзгopaния. Пoжapы вoзникaют пpи нeпoлaдкax c гaзocнaбжeниeм, oтoплeниeм, элeктpикoй, из-зa нeocтopoжнoгo oбpaщeния c oгнeм. A ecли нaд вaми живyт пoжилыe или нeблaгoпoлyчныe coceди, cтoит пpeдycмoтpeть кoмпeнcaции и из-зa зaтoплeния. Чтoбы cэкoнoмить, мoжнo oфopмить пoлиc нa нeпoлнyю cтoимocть oбъeктa или нa eгo чacть, нaпpимep, тoлькo нa внyтpeннюю oтдeлкy.

Bключитe в дoгoвop фpaншизy. Фpaншизa — пopoгoвaя вeличинa yбыткoв, кoтopyю cтpaxoвщик нe oбязaн вoзмeщaть. Нaпpимep, ecли пopчa имyщecтвa бyдeт oцeнeнa дo 15 000 ₽ вы нe пoлyчитe кoмпeнcaцию. Taкoй пpиeм пoмoжeт cнизить cтoимocть пoлиca в cpeднeм нa 5-10%. Cэкoнoмлeнныe дeньги мoжнo пoтpaтить нa дpyгиe пpeдoxpaнитeльныe мepoпpиятия: ycтaнoвкy cиcтeмы пoжapнoй бeзoпacнocти или yдaлeннoгo кoнтpoля зa пoдaчeй вoды, нa oxpaнy.

Интepecнo! Пo мнeнию cпeциaлиcтoв, экoнoмичecкий эффeкт oт cигнaлизaции и дpyгиx мep пpeдocтopoжнocти пepeoцeнeн. Пoэтoмy экoнoмия нa cтoимocти cтpaxoвки в пoльзy ycтaнoвки дoпoлнитeльнoгo oбopyдoвaния нe oпpaвдaнa. Нaпpимep, c фpaншизoй пoлиc нa квapтиpy cтoимocтью 6 000 000 ₽ пoдeшeвeeт нa 2 000 ₽ в гoд, a кaчecтвeннaя oxpaннaя cигнaлизaция cтoит 30 000 ₽. Пpи этoм нyжнo eщe плaтить aбoнплaтy — 500 ₽ в мecяц.

3acтpaxyйтe нe тoлькo нeдвижимocть. Нeкoтopыe CК дapят cкидки дo 20% клиeнтaм, кoтopыe oднoвpeмeннo cтpaxyют нeдвижимocть, мaшинy, здopoвьe. Taкиe пpeдлoжeния выгoдны и тeм, ктo пoкyпaeт нoвoe жильe в ипoтeкy. Уcлoвия ипoтeчныx пpoгpaмм пoдpaзyмeвaют cтpaxoвaниe пpиoбpeтaeмoй квapтиpы и здopoвья зaeмщикa.

Пoлyчитe cкидкy зa бeзyбытoчнocть. Экoнoмия вoзмoжнa пpи пpoдлeнии дeйcтвyющeгo пoлиca, ecли cтpaxoвoй cлyчaй нe нacтyпил. Taк пpoдлить дeйcтвиe пoлиca мoжнo нa 10-30% дeшeвлe, чeм oфopмлять нoвый c нyля.

Изyчитe cпeциaльныe пpeдлoжeния CК. Нeкoтopыe кoмпaнии пpeдлaгaют cкидки для oпpeдeлeнныx кaтeгopий гpaждaн, дeйcтвyющиx клиeнтoв, пpoвoдят ceзoнныe aкции.

Baжнo! Нe cтoит выбиpaть oчeнь дeшeвыe пpeдлoжeния. Ecли цeнa cтpaxoвки нa 10-20% нижe cpeднepынoчнoй, тaкoй вapиaнт дoлжeн нacтopoжить. Boзмoжнo, кoмпaния тepпит yбытки и cтapaeтcя вceми cилaми пpивлeчь нoвыx клиeнтoв или плaниpyeт oбмaнyть и вcкope yйти c pынкa.

Как правильно застраховать квартиру

В России с 4 августа вступил в силу закон о добровольном страховании жилья граждан от чрезвычайных ситуаций (ЧС). Он предполагает, что теперь каждый регион сможет создавать собственную программу страхования, в которой пропишет состав рисков, актуальных для каждой конкретной территории. Покупка полиса будет добровольной, а в случае ЧС владелец застрахованного жилья получит возмещение не только от государства, но и от страховщиков.

Система страхования жилья уже около 20 лет работает в Москве, но в других регионах программы еще только должны появиться. Тем не менее самостоятельно застраховать квартиру или дом можно и сейчас. Рассказываем, как это сделать.

Что можно застраховать в квартире?

Практически что угодно:

- Конструктивные элементы — стены, пол, потолок, перегородки, балкон или лоджию.

- Инженерное оборудование — скрытые коммуникации, трубы, проводку, счетчики и т. д.

- Внутреннюю отделку — обои, напольное покрытие, двери, окна и т. п.

- Движимое имущество — мебель, технику, одежду и т. д.

При этом у компаний могут быть исключения, которые они не возмещают в рамках жилищного страхования (драгоценности, документы и т. д.), или лимиты — например, застрахуют только те личные вещи, которые стоят до 100 тыс. рублей за предмет.

Застраховать можно и свое право на какую-либо собственность (титульное страхование). Такой полис может пригодиться при покупке квартиры на вторичном рынке — если переживаете, что продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

От каких рисков можно застраховать жилье?

В ЦБ отмечают, что чаще всего имущество в России страхуют от:

- пожаров — учитывается и ущерб от задымления, гари или если пожарные зальют помещение при тушении;

- заливов — если прорвет батареи, трубы или затопят соседи;

- противоправных действий третьих лиц — на случай кражи, грабежа, разбоя, вандализма или если кто-то сознательно повредит имущество.

Но среди страховых рисков могут быть и другие. Например:

- взрыв газа;

- удар молнии;

- падение летательных аппаратов и их частей;

- стихийные бедствия.

Зачастую компании включают все эти пункты в типовые решения и предлагают уже готовую страховку. Туда же, как правило, входит и страхование гражданской ответственности. Эксперты настоятельно рекомендуют оформлять такую страховку. Она поможет, если, например, зальете соседей, — ущерб им возместит страховая.

Но есть и исключения — компании редко покрывают убыток, полученный при террористическом акте (хоть это и противоправное действие), во время военных действий или общественных волнений. А если и соглашаются страховать эти риски, то увеличивают стоимость полиса.

И сколько придется заплатить за страховку?

Чем больше сумма возмещения или чем больше рисков учитывает страховка, тем дороже полис. В типовых решениях страховые обычно предлагают на выбор около трех-четырех вариантов цены.

Если планируете составлять полис индивидуально, то и страховые суммы тоже нужно будет указывать самостоятельно.

Важно помнить, страховка — это не способ заработать, а возможность компенсировать потери. Поэтому при наступлении страхового случая компания возместит только тот ущерб, который определит экспертиза и в пределах страховой суммы. При этом максимальный размер страховой выплаты не может быть больше действительной или рыночной стоимости имущества на момент заключения договора. Так что не пытайтесь застраховать на 10 млн рублей квартиру, которая со всем имуществом стоит 5 млн рублей. В этом просто нет смысла — никто на это не согласится. Получить страховку сразу от двух компаний тоже не выйдет — они просто поделят сумму и заплатят не больше, чем стоит имущество.

Кстати, страховые компании могут поднимать цену полиса из-за некоторых рисков — например, если квартира планируется под сдачу. Или в договор можно внести дополнительные условия — страховка покроет услуги адвоката, если придется судиться с соседями, или проживание в гостинице, если квартира сильно пострадает, а жить больше будет негде.

А можно как-то сэкономить на страховке?

Узнайте, можно ли использовать франшизу. По сути, это часть убытков, которую клиент готов взять на себя. Чаще всего она может быть:

- Условная — компания не будет возмещать ущерб, если он равен размеру франшизы, и возместит его полностью, если он больше.

- Безусловная — франшиза вычитается из суммы компенсации.

То есть если в пожаре квартира пострадала на 100 000 рублей, а полис был с безусловной франшизой на 10 000 рублей, то страховая выплатит только 90 000 рублей. Экономят в данном случае все — страховая при наступлении страхового случая, клиент — на цене полиса. Но нужно заранее оценить риски: стоит ли экономить на полисе или лучше купить страховку без франшизы и не переживать о незапланированных тратах.

А можно застраховать квартиру, если она мне не принадлежит?

С одной стороны, закон этого не запрещает. Страхователь (тот, кто покупает страховку) и выгодоприобретатель (кто получает страховую выплату) могут быть разными людьми. Но у выгодоприобретателя должен быть интерес в сохранении имущества, основанный на законе или договоре. Обычно это может быть право собственности.

При этом договор страхования можно заключить, не указывая имя выгодоприобретателя. Тогда в договоре в графе «выгодоприобретатель» будет указано «за счет кого следует».

Однако ЦБ обращает внимание, что без документов, подтверждающих право собственности, застраховать получится только свое имущество в чужой квартире, да и то если сможете это доказать. Так что лучше уточнять у конкретной страховой компании, предоставляет ли она подобную услугу или проще будет уговорить собственника оформить страховку.

Можно отказаться от договора страхования?

Покупатели страховки могут воспользоваться «периодом охлаждения» — минимум 14 дней, отказаться от услуги и вернуть деньги. Этот период действует, только если клиент заключил договор как физическое лицо и покупал услугу добровольного страхования.

Кроме того, все условия «периода охлаждения» обязательно указываются в правилах страхования компании, договоре или дополнительных соглашениях к нему. Если такой информации нет, то это нарушение закона.

ЦБ также напоминает, что деньги не вернут, если уже наступил страховой случай, или если страховка — исключение из правил, или если «период охлаждения» уже закончился. В последнем случае договор можно расторгнуть на общих основаниях с учетом условий, которые в нем прописаны. Также на специальном сайте регулятор объясняет, что делать, если передумали и решили отказаться от страховки.

Как выбрать страховую компанию?

При выборе страховой ЦБ советует обратить внимание на:

У компании должна быть лицензия на конкретный вид страхования — в случае с жильем это добровольное имущественное страхование. Проверить это можно на сайте ЦБ, с помощью справочника участников финансового рынка на портале «Финансовая культура» или просто набрав название компании в поисковике «Яндекс» — легальный сайт отмечен специальным значком «Реестр ЦБ РФ».

Если речь идет о видах страхования, где ЦБ устанавливает требования для них. В любом случае слишком низкие цены могут быть признаком мошенничества.

Регулятор советует ориентироваться на известные компании с хорошими отзывами, которые давно работают на рынке.

- Условия договора.

«Требуйте полный вариант договора, потому что на полисе часто может быть прописано далеко не все. Особенно уделите внимание признакам страхового случая. Изучите, на что страховка не распространяется. Уточните у представителя компании процедуру возмещения ущерба в различных ситуациях, расспросите о сроках».

Что делать, если произошел страховой случай?

Страховые компании советуют соблюдать простой порядок действий:

- Обратитесь в экстренные службы или к специалистам коммунальных служб.

- По возможности постарайтесь спасти имущество, документы, деньги или драгоценности. Но помните о безопасности — не надо бросаться за документами в огонь!

- Обратитесь в компанию, которая застраховала имущество, и сообщите о случившемся. В договоре может быть указан срок, в течение которого нужно связаться со страховщиком. Если опоздать, компания имеет право отказать в выплате страховки.

- Соберите документы — их список можно уточнить в договоре, в условиях страхования на сайте компании или по телефону.

- Будьте готовы пообщаться со страховым экспертом, который изучит место происшествия и заберет подготовленные документы.

Если компания без объяснения причин не платит вовремя страховку, то можно пожаловаться в ЦБ. Кроме того, с компании можно потребовать компенсацию за просрочку выплаты — для этого нужно обратиться в суд.

Вкратце, прежде чем подписывать договор, внимательно изучите все условия. Уточните:

- что в компании считают страховым случаем;

- какие риски покрывает полис;

- какие ситуации не входят в страховое покрытие;

- какие документы будут нужны при наступлении страхового случая.

Страхование квартиры в Подмосковье: стоимость, размеры выплат и страховые случаи

Новый многоквартирный жилой дом

Вопрос страхования квартиры волнует многих жителей Подмосковья. Часто люди задаются вопросом: стоит ли отдавать свои кровные страховщикам? Ведь вероятность, что с жилплощадью что-то случится, не так уж велика. Однако пожар, стихийное бедствие или нерадивые соседи сверху действительно могут нанести ущерб имуществу. О том, где застраховать квартиру в Московской области и как не переплатить за эту услугу, читайте в материале портала mosreg.ru.

Добровольное страхование по ЕПД

Деньги и счет на оплату коммунальных услуг

Еще не все знают, что свою квартиру можно застраховать через Единый платежный документ (ЕПД). В квитанции на оплату ЖКУ есть две разные суммы – одна посчитана с учетом страхования, другая – без него. Чтобы застраховать жилплощадь, достаточно поставить галочку в поле «Итого со страхованием» в левой нижней части платежки. При этом не обязательно быть собственником квартиры.

Квартира будет считаться застрахованной с первого числа месяца, следующего за месяцем оплаты страхового взноса. Договор страхования высылается по почте и активируется автоматически после внесения первого взноса. Чтобы он ежемесячно продлевался, необходимо вносить плату своевременно – до 1 числа каждого месяца.

Страховые случаи и порядок действий

Пожарные тушат возгорание в здании

При страховании через ЕПД наступлением страхового случая будет считаться ущерб, нанесенный квартире в результате пожара, взрыва, залива или стихийного бедствия.

Если страховой случай все-таки наступил, нужно придерживаться определенного порядка действий. В первую очередь, следует известить о произошедшем аварийные службы (Госпожнадзор – при пожаре, МЧС и газовую службу – при взрыве, аварийную службу и эксплуатирующую организацию – при заливе). Если опасность для жизни отсутствует, следует попытаться уменьшить ущерб застрахованному имуществу и принять все возможные меры для предотвращения дальнейших повреждений. Также рекомендуется сохранить пострадавшее имущество в том виде, в котором оно оказалось после наступления ущерба.

О наступлении страхового случая требуется как можно быстрее известить и саму страховую компанию. На это у страхователя есть три рабочих дня. На территории Московской области страхование через ЕПД осуществляют две страховые компании – «Согласие» (8 (800) 200-01-01) и ООО «Международная страховая компания «АйАйСи» (8 (800) 550-09-81).

После получения уведомления сотрудник страховой компании обязан приехать в течении трех рабочих дней, произвести оценку и составить на месте необходимые для возмещения ущерба документы. Страховое возмещение выплатят в течение пяти рабочих дней.

Документы для получения выплаты

Источник: РИАМО, Анастасия Осипова

Чтобы получить возмещение от страховой компании, нужно быть готовым представить следующие документы: оригинал квитанции за ЖКУ, который подтверждает факт оплаты страхового взноса, оригинал документа, удостоверяющего личность потерпевшего (паспорт, военный билет и т.д.), свидетельство о собственности на квартиру.

Также потребуется документ, подтверждающий факт происшествия. В случае взрыва или пожара это заверенная копия постановления о возбуждении уголовного дела, либо об отказе в возбуждении уголовного дела, в случае залива – это акт о заливе из ЖЭКА, ДЭЗА, ГРЭПА или аварийно-технической службы с указанием даты залива, причины залива и виновного лица, а также перечня повреждений помещений и отделки.

Стоимость страховки и размер выплат

Денежные купюры российских рублей.

При оформлении через ЕПД стоимость страховки в разных компаниях составляет 1,8−2 рубля за 1 квадратный метр жилплощади в месяц. Так, за квартиру площадью 60 квадратных метров нужно будет платить около 120 рублей ежемесячно. Годовая сумма страховки при таком расчете составит до 1440 рублей. Что касается денежного возмещения, то в рамках расходов на восстановительный ремонт может быть выплачено 20 тысяч рублей за 1 квадратный метр. Это значит, что максимальный размер выплаты за квартиру площадью 60 квадратных метров составит 1 миллион 200 тысяч рублей.

При этом следует помнить, что страховка через ЕПД распространяется только на повреждения внутренней отделки, инженерного оборудования и конструктивных элементов квартиры. Компании, предоставляющие свои услуги через ЕПД, не страхуют гражданскую ответственность.

Альтернативные варианты страхования

Разумеется, застраховать квартиру можно не только с помощью Единого платежного документа. В Подмосковье работают десятки страховых компаний, в чей перечень услуг входит и страхование квартиры. Стоимость данной услуги и размер страховых выплат сильно разнится от страховщика к страховщику. Однако можно отметить единый принцип тарификации – чем больше платишь, тем больше получаешь в результате наступления страхового случая.

Например, компания может предложить три различных тарифа страхования квартиры. За 1 тысячу рублей в год максимальный размер выплат способен составить 200 тысяч рублей, за 2 тысячи рублей в месяц – 400 тысяч рублей, за 3 тысячи рублей в месяц – 600 тысяч рублей. Стоит отдельно отметить, что страхуется еще и гражданская ответственность. Это значит, что если в ходе эксплуатации квартиры будет причинен имущественный ущерб или вред здоровью третьих лиц (например, соседей), то это тоже будет считаться страховым случаем.

Так или иначе, только владелец квартиры может принять окончательное решение, какой вариант страхования ему подходит больше всего.

Защита дома

Страхование квартиры, дачи или дома

- Оформите онлайн за 5 минут

- Страховые выплаты до 6 млн ₽*

Сбереги квартиру

Страхование квартиры, дачи или дома

- Оформите онлайн за 5 минут

- Страховые выплаты до 6 млн ₽*

Сбереги квартиру

Страхование квартиры, дачи или дома

- Оформите онлайн за 5 минут

- Страховые выплаты до 6 млн ₽*

Страховка квартиры

Страхование квартиры, дачи или дома

- Оформите онлайн за 5 минут

- Страховые выплаты до 6 млн ₽*

- О полисе

- Полезно знать

- Вопросы и ответы

Компенсируем расходы в непредвиденных ситуациях

Страховая компания возместит вам ущерб из-за пожара, кражи и залива жилья, или компенсирует за вас расходы соседям.

Как работает программа?

1. Вы решаете, что застраховать — дачный дом или квартиру, и выбираете сумму страховой защиты. Рассчитать стоимость полиса удобно онлайн.

2. Оформляете полис на сайте или в офисе банка.

3. Страховая выплатит деньги, если в период действия полиса пострадает ваше жильё или будет причинён ущерб соседям.

Оформить страховку легко

В мобильном приложении СберБанк Онлайн

На сайте СберСтрахование

Если не пользуетесь СберБанк Онлайн, оформите полис на сайте страховой компании

Сроки страхования

Страхование начинает действовать на 15 день после оплаты и действует в течение 1 года.

Что делать, если наступил страховой случай

Позвоните по бесплатному номеру в компанию «СберСтрахование».

Расскажите, что произошло. Специалист подскажет, что нужно сделать, чтобы получить страховую выплату.

*До 6 млн ₽ для клиентов СберБанк Премьер, до 2,9 млн ₽ на общих условиях.

Страховые услуги в рамках Программы «Защита дома» оказывает ООО СК «Сбербанк страхование» (Лицензия Банка России СЛ № 4331, выдана 12.10.2020 бессрочно). С подробным перечнем включенных в страховую программу рисков и объектов страхования, с ограничениями в страховом покрытии, исключениями из страхования, порядком определения страховой суммы и размера страховой выплаты (включая лимиты ответственности), а также с иными условиями страхования Вы можете ознакомиться на сайте https://sber.insure/.

От каких рисков действует защита

- залив;

- пожар, взрыв;

- кража и иные противоправные действия третьих лиц;

- стихийные бедствия;

- падение летательных аппаратов и их частей;

- механическое воздействие*;

- причинение вреда жизни, здоровью и/или имуществу третьих лиц.

* Под ущербом, причиненным механическим воздействием, понимается ущерб, причиненный застрахованному имуществу в результате проведения третьими лицами капитального ремонта или переустройства (перепланировки, переоборудования) соседних помещений, не принадлежащих Страхователю.

Что застраховано

Внутренняя отделка и инженерное оборудование:

- слой отделочных материалов, нанесенных или прикрепленных к поверхности пола, потолка и стен;

- сантехническое и инженерное оборудование;

- дверные и оконные блоки (включая остекление);

- полы (исключая межэтажные перекрытия);

- легкие внутренние перегородки (из гипсокартона, ДСП, ДВП и т.п.);

- электропроводка, электрические счетчики, электроустановочные и иные аналогичные изделия.

- теле- и аудиоаппаратура;

- мебель (встроенная, корпусная);

- бытовая техника;

- вычислительная техника;

- оргтехника;

- периферийные устройства;

- средства городской телефонной связи;

- одежда и обувь;

- спортивно-туристический инвентарь;

- постельные принадлежности;

- предметы интерьера;

- личные вещи;

- детские коляски и игрушки.

Гражданская ответственность перед соседями:

- в случае причинения вреда имуществу третьих лиц (например, залив соседей);

- в случае причинения вреда здоровью третьих лиц (например, при пожаре или взрыве газа).

Популярные вопросы

Кто может застраховать квартиру или дом?

Страхователем квартиры или дома может быть лицо, имеющее имущественный интерес к объекту страхования:

— собственник с документами, подтверждающими право собственности: договор купли-продажи, договор дарения, свидетельство о вступлении в наследство;

— наниматель по договору социального найма;

— арендатор по договору аренды.

Обратите внимание: наличие прописки в квартире или доме имущественным интересом не является.

Если страхователь не имеет возможности подтвердить имущественный интерес к объекту страхования, то страховая выплата осуществлена не будет, т.к. договор страхования будет признан недействительным.

Какими документами подтверждается, что дом жилой?

Где можно застраховать имущество?

Полис действует на всей территории РФ. В полисе указывается адрес местонахождения страхуемого имущества.

Что страхуется по полису?

По полису страхуются:

— отделка и инженерное оборудование: дверные и оконные блоки (включая остекление); полы (исключая межэтажные перекрытия); легкие внутренние перегородки (из гипсокартона, ДСП, ДВП и т.п.); слой отделочных материалов, нанесённых или прикреплённых к поверхности пола, потолка и стен; сантехническое и инженерное оборудование; электропроводка; электрические счетчики; электроустановочные и иные аналогичные изделия;

— движимое имущество: мебель (встроенная, корпусная); бытовая техника; вычислительная техника; оргтехника; периферийные устройства; теле- и аудиоаппаратура; средства городской телефонной связи; одежда и обувь; спортивно-туристический инвентарь; постельные принадлежности; предметы интерьера; личные вещи; детские коляски и игрушки;

— гражданская ответственность перед соседями в случае залива или причинения вреда.

«Да кому нужно это страхование жилья?»

Страхование квартиры или дома многим кажется пустой тратой денег. Но так ли вы уверены в соседях, как в себе? Залив, пожар, взрыв бытового газа – раз риски растут, есть смысл защитить жилье и дорогостоящие вещи хотя бы от некоторых из них, пусть даже ненадолго. Получится недорого. Только как выбрать страховщика?

Страхование недвижимости (квартиры, дома, дачи) – это, в понимании многих, затраты на то, что может и не пригодиться. Купил полис страхования жилья, а страховой случай не наступил – деньги потрачены зря. Но давайте-ка разберемся, почему оно того стоит.

Почему страховать недвижимость выгодно?

1. Страховка позволяет компенсировать последствия аварии.

Во время пандемии люди больше времени стали проводить дома, многие перешли на дистанционный режим работы. Из-за этого нагрузка на коммунальные инженерные сети повысилась. Нередки случаи нарушения правил эксплуатации сантехники, электро- и газооборудования, что приводит к авариям – заливам, пожарам, взрывам бытового газа. Недвижимому имуществу может быть нанесен значительный ущерб. Страховка позволит его покрыть.

2. Страхование жилья обеспечивает психологическое спокойствие. Это особенно необходимо, когда помещение сдается в аренду или пустует, например при длительном отъезде хозяев.

3. Полис может быть недорогим.

Страховые компании предлагают различные варианты страхования жилья. Цена полиса будет зависеть от технического состояния и степени износа недвижимости, рисков и сроков страхования. Цена будет оптимальной, если в страховку включить только наиболее вероятные страховые случаи. Кроме того, оплатить страховку можно в рассрочку или в кредит – практически все крупные компании предлагают такие варианты приобретения полиса.

Что и как можно застраховать?

Застраховать свое недвижимое имущество можно как от традиционных рисков – залив, пожар, противоправные действия третьих лиц, стихийные бедствия и чрезвычайные ситуации, так и нестандартных – подвижки грунта, извержения вулкана или землетрясения.

Можно оформить полис на конкретный период, например на время отпуска. Кроме недвижимости можно страховать и движимое имущество, находящееся в помещении, – например, дорогостоящую бытовую технику, антикварные вещи и мебель.

Как выбрать страховую компанию и заключить договор, чтобы потом не возникло проблем?

Деятельность страховых компаний контролирует Банк России. На его сайте следует проверить страховщика на наличие лицензии по Справочнику финансовых организаций.

Банк России рекомендует заключать договор страхования в офисе страховой компании или через личный кабинет на официальном сайте страховщика.

Сравните условия, которые предлагают разные страховые компании. Уточните:

- как будет рассчитываться страховая выплата – согласно нормам действующего законодательства РФ сумма получаемых по страховке денежных средств не будет больше рыночной или действительной стоимости имущества в момент заключения страхового договора;

- какой ущерб организация готова возместить и какие ситуации не будут считаться страховым случаем; сумма выплаты может зависеть от шансов восстановить имущество. Внимательно изучите все условия договора страхования. Для его оформления потребуются лишь паспорт и документ, подтверждающий право собственности на имущество или имущественный интерес, например договор покупки. В некоторых случаях сотрудник компании должен будет осмотреть страхуемое имущество.

А не откажут ли в выплате?

Если произошел страховой случай, немедленно сообщите о происшествии в компетентные органы (противопожарную, аварийную службу и т.п.) и в страховую компанию. В договоре может быть указан срок, в течение которого вы обязаны сообщить страховщику о случившемся. Опоздаете – компания будет вправе отказать вам в выплате страховки. Также страховщик откажет в выплате, если случай не является страховым или стоимость объекта недвижимости завышена.

Для получения страховой выплаты нужно предоставить действующий страховой полис, квитанцию об уплате страховых взносов, документы, в которых зарегистрирован страховой случай (акт коммунальной службы или управляющей компании и страховщика), фото или видео. В договоре страхования может быть предусмотрено предоставление дополнительных документов.

Если вы получили сумму, не покрывающую ущерб, или компания не выплатила страховку и при этом не дала мотивированный отказ, следует подать жалобу в Банк России. Кроме того, вы имеете право требовать от страховщика выплаты процентов за задержку страховки – для этого нужно будет обратиться в суд.

(В статье «ЦБ защитил интересы потребителей страховых услуг» читайте о том, что Банк России утвердил стандарты деятельности страховых организаций, чтобы страховщики и их агенты не смогли скрывать информацию о страховке и вводить в заблуждение своих клиентов. А в статье «Как финансовые организации и их клиенты спорят в неоднозначных ситуациях» – о том, как должны рассматриваться споры, связанные со страхованием при получении кредита.

Автор статьи «Если медпомощь без страховки туристу не по карману» рассказала о том, что лечение в чужой стране может обойтись дороже, чем путешествие. Потому важно не ошибиться в выборе страховой компании и до отъезда разобраться, какие расходы страховщик не покроет, как получить страховые выплаты и почему в компенсации могут отказать.)