Статус сотрудников пенсионного фонда

Справка о статусе Пенсионного фонда Российской Федерации

СПРАВКА

о статусе Пенсионного фонда Российской Федерации

Организационно-правовая форма Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР.

Указанным постановлением был определен статус Пенсионного фонда Российской Федерации как самостоятельного кредитно-финансового учреждения, осуществляющего свою деятельность применительно к Закону РСФСР «О банках и банковской деятельности в РСФСР» и подотчетного Верховному Совету РСФСР (в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22 сентября 1993 г. № 958 «О передаче в ведение совета Министров – Правительства Российской Федерации организаций и учреждений» было установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен).

В постановлении Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 также закреплялось положение о том, что денежные средства Фонда не входят в состав республиканского бюджета РСФСР, других бюджетов и фондов и изъятию не подлежат. Позднее данная норма предусматривалась во всех нормативных правовых актах, регламентирующих деятельность Пенсионного фонда Российской Федерации.

Таким образом, средства, предназначенные для пенсионного обеспечения, были выделены из состава государственного бюджета в самостоятельный бюджет Пенсионного фонда РСФСР (оставаясь при этом государственной собственностью).

Следует отметить, что данным постановлением устанавливался также размер взносов на социальное страхование, обязательных для уплаты всеми предприятиями и организациями независимо от форм собственности и подчиненности.

В рамках системы, действовавшей ранее, когда средства, предназначенные на финансирование выплаты государственных пенсий, входили в состав государственного бюджета, было возможно заимствование этих средств на другие государственные нужды (помимо пенсионных выплат), что негативно сказывалось на финансовой устойчивости пенсионной системы, то есть способности Пенсионного фонда сохранять существующий уровень платежеспособности при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

С установлением автономности пенсионного бюджета доходы Фонда перестали входить в бюджеты других уровней, был сделан шаг к страховым принципам и повышению эффективности деятельности системы государственного пенсионного обеспечения в Российской Федерации, а также заложены основы достижения долгосрочной финансовой устойчивости этой системы.

В течение периода, длившегося с момента образования Фонда и до 1 января 1992 года, Пенсионный фонд РСФСР осуществлял свою деятельность на основании Временного положения о Пенсионном фонде РСФСР и Порядка уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденных постановлением Верховного Совета РСФСР от 30 января 1991 г. № 556-1, в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1.

С 1 января 1992 года в соответствии с постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» были введены в действие Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России).

Указанные документы также содержали положения о статусе Пенсионного фонда Российской Федерации, согласно которым Пенсионный фонд Российской Федерации являлся самостоятельным финансово-кредитным учреждением, а его денежные средства находились в государственной собственности Российской Федерации и не входили в состав бюджетов, других фондов и не подлежали изъятию.

На Пенсионный фонд Российской Федерации были возложены обязанности по обеспечению сбора и аккумуляции страховых взносов, необходимых для финансирования выплат государственных пенсий.

Согласно вышеупомянутым нормативным правовым актам Пенсионный фонд Российской Федерации осуществлял функции, связанные исключительно с финансовой составляющей пенсионной системы (сбор страховых взносов, их аккумуляция, контроль за поступлением и расходованием средств и др.).

Пенсионный фонд Российской Федерации осуществлял финансирование выплаты пенсий, а функции по назначению и выплате пенсий выполнялись органами социальной защиты населения.

В связи с этим следует упомянуть Указ Президента Российской Федерации от 29 мая 1993 г. № 787 «Об управлении пенсионным обеспечением в Российской Федерации», согласно которому вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передача ему функций по назначению и выплате пенсий считались недопустимыми.

Вместе с тем имела место ситуация, когда Пенсионный фонд Российской Федерации осуществлял не только финансирование, но также и назначение и выплату государственных пенсий (в рамках единой пенсионной службы). Первоначально единая пенсионная служба в порядке эксперимента в соответствии с Постановлением Президиума Верховного Совета Российской Федерации от 6 июля 1992 г. № 3209-1 была создана в Московской области на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах Московской области, занимавшихся назначением (перерасчетом) и выплатой пенсий и пособий. Постановлением Президиума Верховного Совета Российской Федерации от 11 мая 1993 г. № 4940-1 результаты эксперимента были одобрены и решено подготовить, в том числе с участием Правительства Российской Федерации, предложения об организации в Российской Федерации единой федеральной службы пенсионного обеспечения и внести их на рассмотрение Верховного Совета Российской Федерации.

Позднее Указом Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации были закреплены полномочия по выплате государственных пенсий.

Следует отметить, что данный Указ Президента Российской Федерации являлся предметом рассмотрения в Конституционном Суде Российской Федерации и был признан не противоречащим Конституции Российской Федерации.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 г. № 9-П по данному вопросу указал на то, что Пенсионный фонд Российской Федерации выполняет, по сути, функции страховщика, осуществляющего оперативное управление средствами обязательного (государственного) пенсионного страхования, и обеспечивает назначение и своевременную выплату государственных пенсий. Следовательно, Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

Издание Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 заложило основу для формирования нынешнего статуса Пенсионного фонда Российской Федерации как страховщика по обязательному пенсионному страхованию.

С 1 января 2002 года в Российской Федерации началась реализация пенсионной реформы. В этих целях был принят ряд законодательных актов, направленных на преобразование пенсионной системы. Данные документы затронули, в том числе, и вопросы статуса Пенсионного фонда Российской Федерации.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

При этом Положение о Пенсионном фонде Российской Федерации (России), утвержденное постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1, действует в части, не противоречащей данному Федеральному закону.

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

отделения ПФР в субъектах Российской Федерации;

управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионным фондом Российской Федерации в соответствии с Положением о Пенсионном фонде Российской Федерации (России) осуществляет Правление ПФР, которое также утверждает положения о территориальных органах Фонда, являющихся юридическими лицами.

Что является доказательством трудового и страхового стажа

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Трудовой и страховой стаж

- Трудовые отношения

- Договоры ГПХ

- Другие случаи

- Выводы

Начисление пенсии зависит от нескольких факторов: величина заработной платы, возраст гражданина и стаж его работы. Стаж является одним из основных понятий, определяющих величину пенсионных выплат. Проблема подтверждения стажа для начисления пенсии может возникать, если граждане работали в небольших частных фирмах-однодневках, на предприятиях, меняющих собственников, в случае утери архивных данных по заработной плате. Какие существуют способы доказательства стажа и как ими воспользоваться?

Истец не представил доказательств в подтверждение факта его работы и прохождения военной службы в конкретные периоды, не имеет необходимого стажа работы и требуемой величины индивидуального пенсионного коэффициента для назначения страховой пенсии по старости в соответствии со ст. ст. 8, 35 Федерального закона «О страховых пенсиях». Истец подал требование о признании незаконным решения об отказе в назначении страховой пенсии по старости, включении в стаж периодов работы, обязании назначить страховую пенсию по старости и установлении факта принадлежности трудовой книжки.

Посмотреть решение суда

Трудовой и страховой стаж

Говоря о пенсионном стаже, употребляют два определения: страховой и трудовой. Какой стаж необходимо доказывать будущему пенсионеру?

До вступления в силу ФЗ-400 «О страховых пенсиях» (действует с 1/01/15 г.) исчислялся трудовой стаж работника. Далее это понятие было заменено термином «страховой стаж». Пенсии, соответственно, стали называться не трудовыми, а страховыми.

Трудовым стажем называется трудовая (и иная, полезная для общества) деятельность, которая велась до 1/01/02 г. Число отработанных лет само по себе влияло на уровень пенсий. После этой даты стали учитывать страховые взносы, уплаченные в ПФР.

В составе трудового стажа учитывалось подтвержденное записью в трудовой книжке время работы, срочная армейская служба, уход за малышом до 1,5 лет (вместе с декретным отпуском), время в официальном статусе безработного, а также обучение в вузе на очной форме.

В страховой стаж входит время:

- официальной работы и перечисления за работника взносов в ПФР;

- уход за малышом до 1,5 лет;

- в официальном статусе безработного с получением пособия;

- ухода за несовершеннолетним инвалидом или инвалидом 1 группы;

- время ухода за лицом преклонного возраста (более 80 лет);

- оплачиваемых общественных работ;

- в статусе ИП (аналогично — фермеры), если перечислялись взносы в ПФР;

- иные периоды, указанные в ст. 11 и 12 ФЗ-400.

На заметку! На сумму пенсии по действующему законодательству влияет, кроме продолжительности страхового стажа, размер страховых выплат. По законодательно установленному алгоритму эти данные переводятся в баллы, определяющие величину пенсии.

Как доказать стаж, зависит от конкретной ситуации. Разберем наиболее характерные случаи.

Трудовые отношения

В единой базе ПФР все застрахованные граждане имеют индивидуальный лицевой счет. Сведения на нем накапливаются из отчетности, предоставляемой нанимателем в ПФР. Кроме того, база содержит данные, рассчитываемые по «старым» правилам (до 1/01/02 г.). Это открытые сведения. Каждый застрахованный может проверить их полноту на сайте пенсионного фонда, через личный кабинет. Если из выписки ясно, что страховой стаж отражен не полностью, его восстанавливают описанными ниже способами:

- Трудовая книжка. Запись в ней свидетельствует, что гражданин был сотрудником организации, фирмы легально. Если документ оформлен верно, бухгалтерия и кадровый учет велся по «белой» схеме, значит, взносы в Фонд перечислялись.

- Архив. Если трудовая книжка утеряна, запись в ней отсутствует, поможет справочная информация из архива. Этот способ подходит, если организация уже ликвидирована. Запрос можно сформировать, обратившись за помощью и консультацией к специалистам ПФР.

- Обращение по месту работы. Аналогичное обращение к работодателю поможет восстановить часть утерянных сведений, важных для пенсионных выплат. При этом доказательством может служить не только справка как таковая, но и иные документы, подтверждающие факт трудовой деятельности, начисление заработной платы (к примеру, трудовой договор, копия приказа о приеме на работу, ведомости на зарплату и пр.). Если работодатель находится не в том регионе, где проживает гражданин, запросы на предоставление документов по стажу и по заработной плате, начисленным взносам делают, обратившись в Пенсионный фонд.

- Суд и свидетельства. Если фирма перестала существовать, а обращение в архив не дало результатов, нужны свидетели, работающие с гражданином в определенный период в этой фирме. Их показания принимаются к сведению, если гражданин работал на территории России, еще не будучи застрахованным в системе ПФР. Для решения вопроса необходимо обратиться именно туда и написать заявление с просьбой учесть показания двух свидетелей, по причине ликвидации предприятия и отсутствия сведений в архиве. Если никаких сведений об определенном страховом периоде в архиве нет, фирма ликвидирована, сведения в ПФР не передавались (нередко по причине неуплаты взносов), вышеназванные меры оказались безрезультатными, остается последний способ – обращение в суд с иском против работодателя, не предоставившего документы в архив – как нарушившего права своего работника.

Важно! Подтвердить свидетельскими показаниями можно только рабочие периоды.

Договоры ГПХ

Этот вид договора выпадает из сферы трудовых отношений, однако выплаты по нему облагаются страховыми взносами в ПФР (ст. 420-1 п. 1 НК РФ). Несмотря на то что записи в трудовой книжке об этом событии будут отсутствовать, взносы нанимателем должны перечисляться.

Доказательством этого факта послужит сам договор ГПХ и сведения, передаваемые в ПФР на гражданина, оказывающего услуги (выполняющего работы). Истребуют их аналогично документам, подтверждающим трудовые отношения. Иногда пометку об уплате сумм в ПФР делают прямо на договоре, скрепляя ее подписью ответственных лиц.

ИП, работающие по такому договору, уплачивают взносы самостоятельно (ст. 419-1 НК РФ), следовательно, полностью несут ответственность за свои пенсионные накопления в этот период.

Другие случаи

Если речь идет не о периоде работы, то сведения можно подтвердить:

- служба в армии – предоставляется военный билет, справка с места службы;

- уход за пожилыми и инвалидами – предоставляется справка о совместном проживании либо подтверждение самого нетрудоспособного (члена его семьи), а также акт, составленный работником ПФР на месте;

- уход за ребенком – свидетельство о рождении, данные от работодателя, что отпуск по уходу за ним был использован, справка о совместном проживании от жилищной организации;

- уход за ребенком-инвалидом – свидетельство о рождении ребенка, справка медико-социальной экспертизы;

- безработный статус с получением пособия – справка службы занятости и т.п.

Следует понимать, что уход за нетрудоспособными учитывается в стаже на основании персонифицированного учета, ведущегося пенсионным фондом (пост. Прав-ва №546 от 10/05/17 г.).

Однако если уход фактически имеет место, но нигде не зафиксирован, необходимо как можно скорее обратиться в ПФР и подтвердить его документально.

Запрос об отнесении сотрудника к лицам предпенсионного возраста

Порядок документооборота по запросу

Документооборот осуществляется согласно Информационному письму ПФ РФ ОТ 18.12.2018 N АД-25-24/25310. Соглано данному письму страхователь направляет запрос (ЗППВ) в ПФР, в ответ на котороый получает уведомление о приеме запроса к рассмотрению либо отказ в рассмотрении.

После рассмотрения запроса ПФР не позднее 3 рабочих дней со дня получения запроса направляет страхователю сведения об отнесении гражданина к категории лиц предпенсионного возраста.

ПФР может направить в ответ отказ в рассмотрении запроса в случае отсутствия в запросе необходимых сведений для проведения поисков.

Как отправить запрос об отнесении сотрудника к лицам предпенсионного возраста

Согласно п. 3 ст. 1, ст. 11 Федерального закона от 03.10.2018 N 350-ФЗ с 01.01. 2019 г. под предпенсионным возрастом понимается период в течение пяти лет до наступления возраста, дающего право на страховую пенсию по старости, в том числе назначенную досрочно.

Для работников предпенсионного возраста по их заявлению предусмотрено освобождение от работы на два рабочих дня раз в год для прохождения диспансеризации. За эти дни им необходимо выплатить средний заработок, а также сохранить место работы. Конкретные дни освобождения от работы согласовываются с работодателем.

Сведения об отнесении гражданина к категории «предпенсионеров» предоставляется работодателям, заключившим соответствующие соглашения с органами ПФР.

В Контур.Экстерн можно отправить в ПФР запрос об отнесении сотрудника к лицам предпенсионного возраста.

Запрос можно отправить в УПФР следующих регионов:

- 02 регион (код УПФР 002-999) Республика Башкирия;

- 16 регион (код УПФР 013-111) Республика Татарстан;

- 17 регион (код УПФР 018-ХХХ) Республика Тыва;

- 18 регион (код УПФР 019-ХХХ) Республика Удмуртия;

- 21 регион (код УПФР 015-1ХХ) Чувашская республика;

- 24 регион (код УПФР 034-ХХХ или 205-ХХХ) Красноярский край;

- 30 регион (код УПФР 040-ХХХ) Астраханская область;

- 34 регион (код УПФР 044-ХХХ) Волгоградская область;

- 36 регион (код УПФР 046-ХХХ) Воронежская область;

- 37 регион (код УПФР 047-ХХХ) Ивановская область;

- 38 регион (код УПФР 048-ХХХ) Иркутская область;

- 41 регион (код УПФР 051-ХХХ) Камчатский край;

- 42 регион (код УПФР 052-ХХХ) Кемеровская область;

- 43 регион (код УПФР 053-ХХХ) Новгородская область;

- 46 регион (код УПФР 056-ХХХ) Курская область;

- 47 регион (код УПФР 056-ХХХ) Ленинградская область;

- 50 регион (код УПФР 060-ХХХ) Московская область;

- 52 регион (код УПФР 062-ХХХ) Нижегородская область;

- 54 регион (код УПФР 064-ХХХ) Новосибирская область;

- 55 регион (код УПФР 065-ХХХ) Омская область;

- 61 регион (код УПФР 071-ХХХ) Ростовская область;

- 62 регион (код УПФР 072-ХХХ) Рязанская область;

- 63 регион (код УПФР 077-ХХХ) Самарская область;

- 64 регион (код УПФР 073-9ХХ) Саратовская область;

- 65 регион (код УПФР 074-ХХХ) Сахалинская область;

- 66 регион (код УПФР 075-ХХХ) Свердловская область;

- 72 регион (код УПФР 082-111) Тюменская область;

- 74 регион (код УПФР 084-ХХХ) Челябинская область;

- 76 регион (код УПФР 086-ХХХ) Ярославская область;

- 77 регион (код УПФР 087-ХХХ) Москва. Официально сервис не работает, но вы можете отправить запрос письмом, указав в теме «Представление информации по статье 185.1 ТК РФ» и согласовав с инспектором;

- 78 регион (код УПФР 088-ХХХ) город Санкт-Петербург;

- 86 регион (код УПФР 027-ХХХ) Ханты-Мансийский автономный округ — Югра;

- 89 регион (код УПФР 030-ХХХ) Ямало-Ненецкий автономный округ;

- 91 регион (код УПФР 091-ХХХ) Крым.

Чтобы отправить запрос, небходимо о ткрыть меню «ПФР» > «Запросить выписку» выбрать «Запрос об отнесении сотрудника к лицам предпенсионного возраста».

В появившемся окне следует внести данные (ФИО, дата рождения и страховой номер) каждого из застрахованных лиц.

Чтобы внести данные о сотруднике, следует нажать кнопку «Добавить строку» и заполнить все появившиеся поля.

Вы также можете загрузить готовый запрос в формат.xml. Для этого нажмите на ссылку «Загрузить из файла».

После того как список будет сформирован, необходимо нажать кнопку « Отправить».

Как посмотреть ответ на запрос об отнесении сотрудника к лицам предпенсионного возраста

Чтобы посмотреть ответ, поступивший из УПФР, на запрос об отнесении сотрудника к лицам предпенсионного возраста, необходимо перейти на вкладку «ПФР», слева в под пунктом «Выписки» нажать на кнопку «Все выписки». В открывшемся списке выберите нужный вам запрос и нажмите на него.

К ответу на запрос должно быть «Приложение к протоколу» в виде xml-файла СППВ. Чтобы сохранить или напечатать ответ нужно кликнуть по ссылке на файл.

Вы можете сохранить файл или напечатать, для этого нажмите на соответсвующую кнопку внизу.

Какая зарплата у работников Пенсионного фонда РФ

Зарплата работников пенсионного фонда в 2021 году вырастет на 15% – это стало очевидным еще в 2020 году, когда была обнародована сумма государственного бюджета. Нужно учитывать, что заложенная сумма в такой величине подразумевает существенное превышение среднестатистических заработных плат по России в 2 раза.

Практически любому россиянину известен факт дефицита бюджета, о котором ежегодно сообщают пресс-службы из чиновничьих кабинетов.

Чтобы снизить дефицит, проводится оптимизация бюджетных средств, которая касается каждого второго гражданина. Вот в чем заключается оптимизация:

- в том, что какой-то части российских пенсионеров не индексируют пенсии;

- в “замораживании” зарплаты и временной невозможности ее повышения;

- в сокращении штатных единиц, а значит, увольнениях.

Бюджетные средства в процессе пресловутой оптимизации распределяются неоднородно: государственное финансирование часто проходит мимо тех, кто нуждался в нем больше всех. О справедливости в решении подобных вопросов не приходится говорить: всегда будут недовольные принятым решением.

Средняя зарплата в России

Таблица: заработная плата в Пенсионном фонде Российской Федерации по различным регионам в 2020-2021 году.

Средний оклад (выражено в российских рублях)

Зарплата сотрудников Пенсионного фонда РФ, по их же словам, не превышает 27 тыс. рублей в месяц в среднем.

Это информация расходится с той, которую анонсируют представители финансовых ведомств, занимающиеся планированием государственного бюджета. Необходимо разобраться в следующих вопросах:

- какая же все-таки зарплата у сотрудников ПФР;

- во сколько на самом деле обходится содержание специалистов Пенсионного фонда государству (в цифрах);

- каким образом растут расходы.

Рост расходов на сотрудников ПФР

В заявленных планах Пенсионного фонда – повышение расходов на содержание своих специалистов. В цифрах это выглядит так: с 78,7 млрд рублей в 2020 году до 83 млрд в 2021 году. Увеличение расходов на аппарат ПФ выглядит странно, особенно на том фоне, что у государства остро не хватает финансов на индексацию пенсий.

Журналисты известных СМИ подсчитали:

- Если предположить, что 12 тыс. рублей – это усредненная пенсия, то прибавка к зарплате для работников пенсионного ведомства обойдется в 358 (!) тыс. пенсий.

- Высчитанная сумма могла бы позволить содержать более 30 тыс. пенсионеров. И это количество без учета того, что многие получают пенсию гораздо меньше усредненной.

- Полная индексация пенсий за счет увеличения финансирования работников ПФ невозможна, но справедливость в сторону более нуждающихся была бы вероятнее.

Тенденции в повышении зарплат сотрудникам ПФ выглядят так:

- Среднее повышение зарплаты должно приближаться к 5,5%.

- Реальное повышение доходов – гораздо выше, поскольку аппарату ПФ грозят многочисленные сокращения: уволенными будут около 10% сотрудников.

- Расходы на содержание рядового сотрудника ПФ должны составить около 57 тыс. рублей (до сокращения штата). В 2016 г. расход был несколько ниже – 54 тыс. рублей ежемесячно. Куда девалась разница, если простые специалисты утверждают, что их зарплата составляет 27 тыс. рублей? Вопрос без ответа.

- В случае единовременного сокращения штата содержание 1 специалиста ПФ достигнет почти 63 тыс. рублей.

Что еще входит в содержание работников Пенсионного фонда

Такие большие расходы подразумевают не только зарплату (в общей сложности, она составляет около 40 млрд рублей), которую получают сотрудники, но и следующие моменты:

- Формирование страховых взносов, которые ПФ отчисляет за своих подчиненных в страховые фонды. Из этого следует, что государство не только обеспечивает доходы сотрудникам, но и их будущие пенсии, которые Пенсионный фонд сам же потом будет выплачивать свои работникам пенсионного возраста. Размер этих страховых взносов составляет 30% зарплаты, а это порядка 8 тыс. рублей (исходя из усредненной зарплаты в 27 тыс. рублей). Таким образом, формирование пенсий сотрудников ПФ дополнительно отбирает у государства 11,5 млрд рублей.

- Оставшиеся 30 млрд, затребованные из государственного бюджета ведомством, исчезают в неизвестном направлении, поскольку конкретные необходимые расходы не предъявлены. Возможно, дело в высоких премиях или дорогих командировках, которыми не брезгуют руководители ведомства. Анализ журналистами Life.ru командировочных ведомостей сотрудников ПФ продемонстрировал, что управляющие работники даже среднего звена считают нормальным покупать билеты стоимостью в 100-200 тыс. рублей за счет фонда.

- Еще некоторые расходы Пенсионного фонда в цифрах:

- информационно-разъяснительные мероприятия – 185 млн рублей;

- строительные покупки, приобретение и аренда недвижимости – более 14 млрд рублей, во многих случаях (50%) суммы были сильно преувеличены.

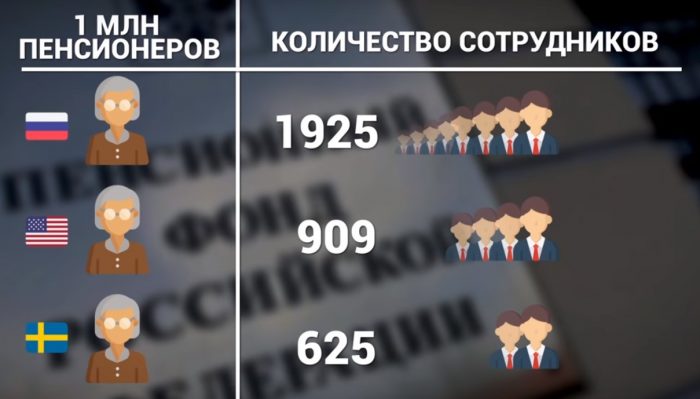

Количество сотрудников Пенсионного Фонда на 1 млн. пенсионеров в России, США и Швеции

Каким образом растут расходы ПФ

Важно отметить, что в России еще не отменен и даже продлен запрет на повышение зарплат чиновников. Как это совмещается с вышесказанным? Вопрос риторический.

Еще несколько любопытных фактов о Пенсионном фонде: у ПФ статус внебюджетного учреждения, а потому его сотрудники формально не являются чиновниками, а значит, мораторий на повышение зарплат к их окладу не имеет отношения.

Обратите внимание на видео: размер зарплаты у чиновников ПФР.

Ведомство обязано быть самодостаточным и автономным, а также содержать своих работников за собственный счет.

- Те деньги, которые ПФ генерирует самостоятельно, а это около 3,5 трлн рублей, не хватает даже на необходимую выплату пенсий.

- В связи с тем фактом, что Фонд не в состоянии обеспечить собственную самодостаточность, 40% всех расходов пенсионного ведомства в размере 3,2 трлн берет на себя государство. Ошибка в неэффективном расходовании тех средств, которые он может генерировать самостоятельно. А расплачиваются за эти ошибки пенсионеры, которые лишены индексации.

- Заработная плата простых работников пенсионного ведомства устанавливается, а соответственно, и увеличивается по уровню всех федеральных структур, на которые запрет на повышение зарплат распространяется. Поэтому зарплаты служащих в Пенсионном фонде останутся теми же, что и в прошлом 2017 году., несмотря на то, что дополнительных средств выделено более чем достаточно. Вот такой парадокс по-русски.

Повышение зарплаты

Некоторые сенаторы и представители Союза пенсионеров России считают, что повышение зарплат сотрудникам ПФ в 2021 году было бы вполне оправданным, поскольку нагрузка на работников Фонда растет постоянно: несмотря на то, что контроль социальных взносов теперь не является их прерогативой, они продолжают администрировать массу других выплат (помимо пенсионных).

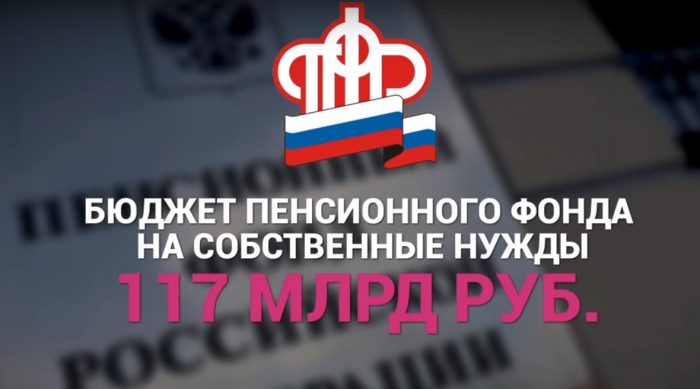

Пример расхода бюджета Пенсионного Фонда России на собственные нужды

Штрафы за отчётность в ПФР

В случае несдачи или несвоевременной сдачи отчётности в Пенсионный фонд РФ на работодателя в качестве мер административной ответственности налагаются штрафы. В частности, это касается таких форм отчётности как СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В статье мы разберёмся, как происходит назначение штрафов, в каком случае нарушителю грозит суд, а также выясним в каком размере штрафуется просрочка и какая ответственность налагается на работодателя за неправильную форму отчётных документов.

Как назначаются штрафы в Пенсионном фонде

Работодатели сдают в ПФР отчёты по формам СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В отчёте по форме СЗВ-М содержится список сотрудников с информацией об их ИНН и СНИЛС. Освобождены от сдачи СЗВ-М лишь ИП, у которых нет сотрудников. Юрлица обязаны сдавать СЗВ-М в любом случае, поскольку сотрудником считается директор организации. Сведения о нём должны быть отражены в СЗВ-М, даже если он не получает зарплату и с ним не заключён договор.

В отчёт о стаже сотрудников по форме СЗВ-СТАЖ работодатель заносит информацию о каждом сотруднике, с которым заключён трудовой или гражданско-правовой договор: ФИО, даты приёма на работу и увольнения, а также другие сведения, необходимые для расчёта пенсии.

Отчёт СЗВ-ТД формируется при приёме физлица на работу, либо при увольнении сотрудника. В нём указываются сведения о работнике (ФИО, должность) и даты кадровых событий.

Пенсионный фонд назначает штраф работодателю за нарушение сроков предоставления сведений о сотрудниках, а также за ошибки в отчётности.

Формы отчётных документов, которые работодатель обязан предоставлять в ПФР, а также порядок их заполнения установлены Постановлением Правления ПФР от 27 сентября 2019 года № 485п.

Согласно Федеральному закону от 1 апреля 1996 года № 27-ФЗ, к работодателю, который нарушил правила представления информации о своих работниках, применяется ответственность в виде штрафа. Такая мера грозит нарушителю, если:

- не соблюдены сроки представления сведений по каждому сотруднику;

- отчётные данные представлены не полностью или не представлены вовсе.

При обнаружении нарушений ПФР составляет акт, который передаётся работодателю. Акт могут вручить лично под расписку, либо переслать заказным письмом или в электронном виде по ТКС. В течение 15 дней работодатель должен будет представить в Пенсионный фонд разъяснения по поводу несдачи отчётных документов, просрочки либо ошибок в представленных сведениях .

В спорной ситуации компания может подать возражение на имя руководителя территориального отделения Пенсионного фонда. В этом случае будет создана специальная комиссия, которая должна вынести решение — при отсутствии нарушений санкции будут отменены, но если нарушения будут подтверждены, работодателя привлекут к ответственности. На заседании комиссии может присутствовать либо сам руководитель организации, которая подала возражение, либо его представитель по доверенности.

Если нарушение будет подтверждено, ПФР направит работодателю требование о перечислении штрафа. На выплату даётся 10 дней. Если штраф не был уплачен по истечении срока, сумма взыскивается в принудительном порядке.

В данном случае Пенсионный фонд составляет соответствующий иск и отправляет его в суд. С августа 2020 года ПФР может подавать в суд лишь в том случае, если сумма штрафа превышает 3 тысячи рублей. Ранее такого ограничения не было, и Фонд мог взыскивать деньги в судебном порядке при любой сумме назначенного штрафа. Если нарушитель «накопит» несколько штрафов в общей сумме на 3 тысячи рублей, ПФР сможет обратиться в суд.

По взысканию есть срок давности — три года. Если организация будет оштрафована на сумму менее 3 тысяч рублей, Пенсионный фонд в течение указанного срока будет ждать очередного нарушения со стороны компании, пока не накопится сумма, при которой на компанию можно подать в суд. Если нарушений со стороны компании за это время не будет, ПФР потребует взыскания первоначальной суммы штрафа.

Штраф за сдачу отчётности в бумажном виде

Если штат сотрудников у работодателя по своей численности не превышает 25 человек, отчётность в ПФР следует сдавать только в электронном формате. Сдача отчётности в бумажном виде допускается при условии, что у работодателя менее 25 человек в штате. При этом работодатель вправе выбирать формат: он может представить отчётность как на бумажном носителе, так и в электронном виде.

Сформировать и сдать отчётность в электронном виде можно несколькими способами:

- с помощью бесплатного ПО на сайте Пенсионного фонда;

- через личный кабинет страхователя на сайте ПФР (на данный момент реализована лишь сдача СЗВ-ТД);

- через систему для сдачи электронной отчётности.

Веб-сервис «Астрал Отчёт 5.0» позволит быстро формировать и передавать отчётные документы не только в Пенсионный фонд РФ, но и в другие контролирующие ведомства (ФНС, ФСС, Росстат). В системе можно вести одновременно несколько организаций, обмениваться неформализованными документами с регуляторами, работать с документами, которые были сформированы в другом ПО для учёта. «Умный» редактор подскажет, как заполнять поля в отчёте, и поможет исправить обнаруженные ошибки.

Если работодатель, у которого работает более 25 человек, вместо электронного отчёта сдаёт бумажный, ПФР применяет к нему меры ответственности в виде штрафа. За непредоставление отчётности в электронном формате, когда данная форма является обязательной для работодателя, предусмотрен штраф в размере 1 тысячи рублей.

Штраф за несвоевременную сдачу отчётности в ПФР

Сдача отчётности в Пенсионный фонд РФ осуществляется в установленные законодательством сроки:

- СЗВ-М сдаётся ежемесячно до 15-го числа месяца, следующего за отчётным;

- СЗВ-СТАЖ нужно представлять ежегодно не позднее 1 марта года, который наступает за отчётным;

- CЗВ-ТД необходимо сдать не позднее, чем на следующий день после приёма на работу или увольнения сотрудника, по другим кадровым изменениям нужно отчитаться до 15 числа следующего месяца.

Если крайний срок приходится на выходной или праздничный день, отчёт нужно сдать на следующий после него рабочий день.

Федеральным законом № 27-ФЗ предусмотрена ответственность за несвоевременную сдачу отчётных документов, а также за ошибки в представленных сведениях о застрахованных. За непредоставление отчётности, либо сдачу отчётов в неполном объёме работодателю грозит штраф в размере 500 рублей за каждый несданный отчёт по застрахованному лицу (ст. 17 Федерального закона № 27-ФЗ).

Если доходит до суда (напомним, что размер общей суммы штрафов в этом случае должен быть более 3 тысяч рублей), ПФР может подать иск в течение шести месяцев с момента превышения лимита или по истечении 36 месяцев.

Рассмотрев иск, суд может уменьшить сумму штрафа. Например, если нарушение было совершено впервые. Кроме того, доводами для уменьшения санкций могут стать:

- признание вины со стороны нарушителя;

- небольшой срок опоздания;

- отсутствие негативных последствий для бюджета и др.

Согласно ч. 2 ст. 15.33.2 КоАП РФ, при нарушении сроков и порядка представления отчётности должностному лицу страхователя грозит штраф в размере от 300 до 500 рублей. Санкций можно избежать, если работодателем были соблюдены сроки, но в отчётности были выявлены ошибки. Для этого он должен сдать откорректированные формы до того, как ошибки будут выявлены Пенсионным фондом.

Узнайте, какую отчетность должен сдать ИП в ПФР в нашей статье.

Все на фонд: ПФР, ФСС и ФОМС могут стать единой структурой

За назначением Андрея Кигима главой Пенсионного фонда России (ПФР) вместо Максима Топилина стоит реформа внебюджетных фондов, сообщили источники «Известий», близкие к правительству. Нового главу ПФР выбрали для объединения структуры с Фондом соцстрахования (ФСС), говорили собеседники издания ранее. Однако ряд источников не исключает более масштабного преобразования: в новую структуру может влиться и Фонд обязательного медицинского страхования (ФОМС). Цель объединения — создание полноценного «единого окна» для получения соцподдержки, а также цифровизация всех процессов. При этом государство могло бы сэкономить 120 млрд рублей в год за счет оптимизации расходов внебюджетных фондов, оценили эксперты.

Лояльный и прогрессивный

Помимо главы ФСС Андрея Кигима на должность главы ПФР рассматривались еще две кандидатуры — замминистра труда Алексей Скляр и замглавы ФНС Светлана Бондарчук, уже писали «Известия». Но выбор пал именно на Кигима по нескольким причинам. Во-первых, как рассказали два источника, знакомые с процессом, премьер-министр Михаил Мишустин учел позицию Андрея Кигима при передаче администрирования взносов во внебюджетные фонды Федеральной налоговой службе (ФНС). Бывший глава ФСС поддержал эту новацию. К слову, экс-глава ПФР Максим Топилин был категорически против.

Во-вторых, отметил еще один собеседник «Известий», решающим фактором для главы правительства стал тот факт, что ФСС достиг практических результатов в цифровизации. Достаточно вспомнить электронные больничные, проект по прямым выплатам.

Назначенный главой Пенсионного фонда России Андрей Кигим

— То, что небольшое ведомство показало такие результаты, стало решающим в выборе кандидата на пост главы ПФР. Для Михаила Мишустина, который уже провел цифровую революцию в ФНС, это было очень важным преимуществом, — пояснил источник «Известий».

Кроме того, Андрей Кигим хорошо владеет темой соцстрахования, что является дополнительным плюсом, добавил он.

По информации источников «Известий», близких к правительству, внебюджетные фонды ждет масштабная реформа. И объединением ПФР и ФСС дело может не ограничиться. В логике плана по повышению эффективности соцподдержки и созданию «одного окна» — присоединение к структуре ФОМС.

Оптимальный алгоритм

Опрошенные «Известиями» эксперты согласны, что кандидатура Андрея Кигима была неслучайна и связана именно с реформой внебюджетных фондов. Так, президент Всероссийского союза страховщиков (ВСС) Игорь Юргенс считает, что выбор Андрея Кигима оправдан, поскольку он энергичный и прогрессивный руководитель, нацеленный на цифровизацию и реализовавший масштабнейший IT-проект в ФСС. Также у нового руководителя ПФР есть опыт как в коммерческом, так и социальном страховании, подчеркнул эксперт.

Он отметил и еще один аспект этого назначения — личность руководителя, важная, если ему будет отведена роль реализации обсуждающейся идеи объединения всех внебюджетных фондов.

— Эти виды страхования являются основной защитой прав людей, работающих по найму во всем мире. Пропорции разные, где-то коммерции больше, где-то социального страхования. Чтобы найти правильный баланс, он правильный человек, — полагает Игорь Юргенс.

Вице-премьер Татьяна Голикова еще в 2018 году утвердила план мероприятий по повышению эффективности предоставления мер социальной защиты и соцуслуг, напомнила завкафедрой страхования университета «Синергия» Ирина Логвинова. Большая часть мероприятий как раз касается цифровизации, создания «одного окна», а также оптимизации деятельности соцведомств.

— Представляется, что объединение фондов происходит в контексте этого плана. Цель — оптимизировать взаимоотношения между гражданами и госструктурами в части облегчения документооборота. Ожидается, в частности, что граждане не должны будут предоставлять множество документов для получения тех или иных услуг, — отметила эксперт.

Перспектива улучшения обслуживания граждан по получению соцуслуг вполне реальна, полагает она. Не последнюю роль играет и оптимизация, которая сейчас в повестке правительства. Фонды, по крайней мере ПФР и ФСС, объединят, не сомневается научный руководитель Института региональных проблем Дмитрий Журавлев.

— Назначение Андрея Кигима главой ПФР вернуло в фокус обсуждения вопрос об объединении ПФР и ФСС. Это снизит издержки обоих фондов, что в условиях огромной бюджетной дыры ПФР очень важно. Хотя функции обоих фондов не совпадают, инфраструктура у них похожая, а поэтому слияние — это экономия, — не сомневается эксперт.

Оптимизация бюджетных расходов за счет объединения ФСС и ПФР может составить не меньше 50 млрд рублей в год, оценил проректор Финансового университета при правительстве РФ Александр Сафонов. Эксперт был соавтором доклада ЦСР о совершенствовании социального страхования, в котором выдвигалась идея объединения социальных фондов. В том числе экономия будет достигнута за счет сокращения расходов на офисы и сотрудников, пояснил он. Если же реализовать и идею отказа от ФОМС, предложенную в докладе, государство могло бы сэкономить еще 70 млрд рублей в год (то есть общая — 120 млрд рублей), добавил Александр Сафонов.

— В период кризиса госдоходов оптимизация расходов соцфондов вполне объяснима, — прокомментировал руководитель департамента корпоративных финансов и корпоративного управления Финансового университета при правительстве РФ Константин Ордов. — Способно ли это привести к росту эффективности управления соцфондами? Возможно, если данное объединение будет интегрировано в цифровое правительство и цифровые госуслуги.

В аппарате вице-премьера Татьяны Голиковой, Минтруде и ПФР воздержались от комментариев.