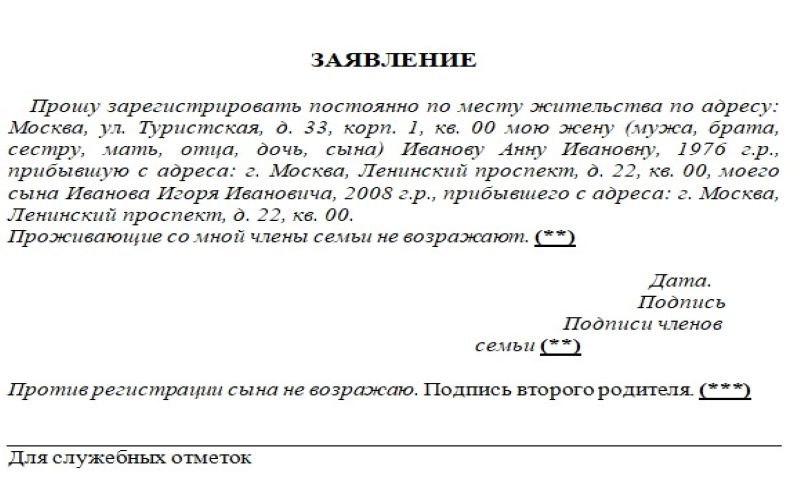

Пять лет назад Лариса Сергеевна купила квартиру в столичном жилом комплексе. Покупка была оформлена в ипотеку на десять лет. Недавно женщина перевезла к себе своих пожилых родителей.

Пенсионерам понадобилась прописка в ипотечной квартире, чтобы можно было продолжать пользоваться льготами на оплату коммуналки, покупку лекарств и проезд в общественном транспорте. Ларисе Сергеевне пришлось договариваться с банком, так как ее жилье еще находилось в залоге у него. Рассказываем, можно ли прописаться в ипотечную квартиру, какие есть ограничения, в каких случаях нужно разрешение банка.

Чтобы прописать в ипотечной квартире третьих лиц, нужно получить согласие банка. Коллаж: МИР КВАРТИР

Чтобы прописать в ипотечной квартире третьих лиц, нужно получить согласие банка. Коллаж: МИР КВАРТИР

Что говорит закон

В законодательстве Российской Федерации говорится, что собственником недвижимости, купленной в ипотеку, числится заемщик, а кредитная организация является держателем залога. В качестве залога выступает ипотечное жилье.

Поэтому закон не препятствует прописке третьих лиц в квартире с ипотекой. Ответственность ложится на банк, который выдал ипотечный кредит. При этом ФМС вправе устанавливать внутренние требования к процедуре регистрации.

То есть в паспортном столе могут и не запросить согласие залогодержателя. Но если в кредитном договоре прописано, что заемщик обязан получить согласие при прописке в ипотечной квартире, то это условие нужно выполнить, несмотря на требования ФМС.

ипотечнойМногие банки прописывают пункт о согласии на прописку. Фото: gozpp.ru

Кто может прописаться в ипотечной квартире

Защищая свои интересы, банк выдвигает определенные условия к прописке в залоговой квартире. И если заемщик может оформить регистрацию сразу после получения права собственности на ипотечную недвижимость, то для прописки третьих лиц требуется разрешение кредитора.

Регистрация собственника в ипотечной квартире

Если вы собственник, вам не нужно разрешение банка. Вы просто подаете необходимые документы в паспортный стол по месту нахождения ипотечного жилья. Лучше это сделать сразу после регистрации права собственности в ЕГРН.

Вы можете оформить постоянную или временную прописку. Если у вас уже есть регистрация в другом месте, то вы вправе не прописываться в ипотечной квартире. Крупные банки могут одобрить ипотеку и лицам без прописки. Кредитор дает возможность оформить постоянную регистрацию.

Какие нужны документы для регистрации:

- паспорт собственника;

- лист убытия или штамп в паспорте о прописке с предыдущего места жительства;

- кредитный договор;

- выписка из ЕГРН, подтверждающая права собственности на жилье.

Прописка ребенка в ипотечной квартире

По закону несовершеннолетние граждане регистрируются по месту прописки своих родителей или опекунов. То есть вам не нужно согласие банка, чтобы зарегистрировать своих детей в залоговой квартире.

Если вы продолжаете выплачивать ипотечный кредит, а в семье ожидается пополнение, то новорожденный будет прописан на вашей жилплощади автоматически.

Это важно! Если заемщик имеет хроническую задолженность по ипотеке, зарегистрировать в квартире ребенка будет сложно.

Обратите внимание: банк может специально оговорить в кредитном договоре пункт, который обяжет вас снять с регистрации несовершеннолетнего, если вы задолжаете оплату по займу.

Какие нужны документы для регистрации:

- заявление на прописку;

- паспорт родителя, собственника квартиры;

- свидетельство о рождении ребенка;

- если родители ребенка прописаны по разным адресам, то нужна справка из паспортного стола второго родителя о том, что несовершеннолетний там не числится.

Для прописки ребенка в залоговой квартире разрешение банка не требуется. Фото: otvetprost.com

Для прописки ребенка в залоговой квартире разрешение банка не требуется. Фото: otvetprost.com

Можно ли прописать в ипотечную квартиру родственников

Обычно банки не устанавливают ограничение на регистрацию в залоговой квартире близких родственников собственника — жены или мужа, родителей. Но лучше письменно уведомить организацию о прописке родственника.

Кредитор может предложить супругу/супруге заемщика стать созаемщиком по ипотечному договору. Так банки минимизируют свои риски.

Какие документы нужны для регистрации:

- заявление на прописку;

- паспорт собственника;

- паспорт родственника;

- свидетельство о браке (если прописывается муж или жена собственника);

- кредитный договор;

- выписка из ЕГРН.

Прописка в ипотечной квартире третьих лиц

Третьи лица — это люди, не являющиеся родственниками собственника ипотечной квартиры. Для их регистрации обязательно требуется письменное разрешение кредитной организации.

То есть если вы хотите прописать в залоговой квартире, к примеру, свою подругу, то вам нужно обратиться в банк с заявлением на получение согласия на регистрацию третьих лиц. Документ составляется в письменной форме.

Какие нужны документы для регистрации:

- заявление на прописку третьего лица;

- паспорт собственника;

- выписка из ЕГРН о праве собственности на квартиру;

- разрешение банка на прописку третьих лиц;

- паспорт прописываемого гражданина;

- разрешение супруга.

Важно! Во время подачи заявления требуется личное присутствие прописываемого гражданина.

Сроки и стоимость прописки

Для всех типов жилья срок постановки на учет одинаковый — 7 дней со дня снятия регистрации по предыдущему месту жительства. Это правило касается и прописки в ипотечной квартире. На саму регистрацию уйдет от 3 до 7 дней. За это время специалисты паспортного стола обязаны выполнять все проверки и поставить отметку о регистрации по новому адресу.

Прописка в ипотечной квартире — процедура бесплатная. По закону вы обязаны встать на учет по месту жительства, поэтому госпошлину платить не нужно. Вы заплатите некоторую сумму, если банк потребует нотариальное удостоверение обязательства по выписке несовершеннолетних в случае неоплаты ипотечных взносов. Тарифы зависят от региона.

Какие ограничения и зачем устанавливают банки

Банки самостоятельно устанавливают ограничения на регистрацию в ипотечной квартире. В каждой кредитной организации имеются свои требования по этому вопросу.

Это важно! Закон не устанавливает прямых ограничений при регистрации граждан в ипотечной квартире, но ограничения могут накладывать банки.

Условия прописки по договору с банком:

- письменное согласие на прописку даже тех претендентов, которые имеют на это законное право (дети, супруги, родители);

- уведомление в письменной форме о намерении прописать в ипотечной квартире третье лицо;

- письменное нотариальное обязательство о выписке детей в случае нарушения заемщиком обязательств по договору;

- запрет на регистрацию третьих лиц, за исключением близких членов семьи собственника.

Случается, что банк не выдвигает никаких требований по прописке. Но чаще всего кредитор страхует свои интересы специально разработанными правилами, затрагивающими вопросы регистрации.

Банк хочет минимизировать свои риски. К примеру, заемщик перестает платить ипотеку, банк должен изъять залоговую квартиру, в которой уже прописаны дети или недееспособные родители. Данные категории граждан защищены законом. Поэтому чтобы банк смог выписать, к примеру, несовершеннолетнего, потребуется разрешение органов опеки и долгая судебная процедура.

Что будет, если прописать родственника без разрешения банка

В ипотечном договоре указаны условия регистрации третьих лиц, но вы не спросили банк и прописали на жилплощади, к примеру, свою подругу. В этом случае кредитная организация вправе привлечь вас к ответственности.

Это важно! При несоблюдении оговоренных условий кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка по кредиту.

Что может сделать банк:

- выселить жильца, прописанного без согласия кредитора;

- призвать собственника к согласованию регистрации третьих лиц;

- наложить штраф за нарушение условий договора.

Банк может пойти на крайние меры и расторгнуть договор по ипотеке, потребовав досрочное погашение кредита. Заемщику будет сложно обжаловать в суде подобное решение кредитора.

Что нужно делать заемщику

При выборе банка изучайте все условия по ипотечному договору, в частности, требования кредитной организации по вопросу прописки.

Обратите внимание на такие пункты, как:

- ограничения на прописку родственников и третьих лиц в залоговой квартире;

- кого и при каких условиях можно зарегистрировать;

- какие санкции предусмотрены при нарушении условий прописки.

Если вам непонятны условия договора, возьмите в банке шаблон документа и проконсультируйтесь с независимым юристом. Специалист может обнаружить пункт, который вам не подходит. В этом случае подумайте о смене кредитной организации.

Есть банки, которые лояльно относятся к вопросу регистрации в залоговой квартире. В любом случае лучше подстраховаться и взять у кредитора письменное разрешение на регистрацию родственников и третьих лиц.

Как получить разрешение банка на прописку

1. Обратитесь в отделение банка с заявлением о регистрации лица в залоговой квартире.

Укажите в документе:

- причину регистрации человека в своей квартире;

- его паспортные данные;

- степень родства (или знакомства).

2. Получите ответ банка. Обычно заявка собственника рассматривается в течение недели.

3. Если решение положительное, подайте документы в паспортный стол или МФЦ на регистрацию этого человека.

Заявлению на прописку родственников можно написать в произвольной форме. Фото: bupum.ru

Заявлению на прописку родственников можно написать в произвольной форме. Фото: bupum.ru

Учтите, банк может отказать в прописке третьих лиц, даже если вы официально запросили разрешение. Вы вправе оспорить отказ в суде. Часто решение выносят в пользу собственника залоговой недвижимости.

Но лучше все же не доводить дело до суда и договориться с кредитором «на берегу». Ведь вы добровольно подписываете кредитный договор и обязаны его соблюдать.

У меня квартира в ипотеку: что я могу с ней делать

Существует заблуждение, что квартира, купленная в ипотеку, принадлежит банку. Это не так. Собственник квартиры — покупатель, который имеет право распоряжаться своим имуществом. Но до полного погашения кредита на недвижимости будет обременение : продавать и совершать другие сделки с этой недвижимостью просто так нельзя.

Рассказываем, что вы можете делать с ипотечной квартирой и на каких условиях.

Сдавать квартиру в аренду или наем

❗️Согласие банка: необходимо, если это прописано в договоре ипотечного кредитования

Часто именно сдача ипотечной квартиры становится главным источником средств для погашения того же ипотечного кредита. Для того, чтобы сдать квартиру в аренду или наем одобрение банка не требуется ( ГК РФ, ст. 346 п. 3 ).

Но в том же законе есть один важный момент: если в ипотечном договоре присутствуют иные условия, они будут иметь силу. Например, что собственник может передавать заложенное имущество в пользование третьим лицам, лишь согласовав это с банком. Если этого не сделать, то банк может обязать вас досрочно выплатить весь долг по ипотеке. Так что внимательно читайте договор.

Делать ремонт и перепланировку

❗️Согласие банка: на ремонт — не нужно, на перепланировку — нужно

Поддерживать приличное состояние ипотечной квартиры — в принципе обязанность собственника ( ФЗ «Об ипотеке», ст. 30 ). Выбирать рисунок обоев, материал напольного покрытия, менять двери и сантехнику — банк вам не указ. Но при этом помните, что квартира с дорогостоящим ремонтом будет находиться в залоге у банка.

Улучшать — пожалуйста, а вот ухудшать имущество или уменьшать его стоимость сверх того, что вызывается нормальным износом, вы не имеете права ( ФЗ «Об ипотеке», ст. 29 ). Это уже касается перепланировки и переустройства. Для банка это — обоснованный риск. Если перепланировка сильно повлияет на технические характеристики квартиры и впоследствии на ее стоимость, необходимо предварительно согласовать работы с банком. Например, вы объединили кухную с гостиной, и вместо трешки стала двушка.

Продать квартиру

❗️Согласие банка: на продажу с последующим обременением — нужно

Продать ипотечную квартиру вы можете, но с согласия банка ( ГК РФ, ст. 346 ). Если в документах Росреестра отмечено, что на квартире есть обременение, избежать этого не удастся. Запретить продать квартиру банк не может, а вот не дать согласия на сделку — вполне.

Если вы продаете квартиру с последующим обременением, то нового собственника должен одобрить банк.

Например, банк выдал ипотечный кредит человеку 35 лет с десятилетним стажем работы и официальным ежемесячным доходом в 100 тысяч рублей, а он решил продать ее молодому неработающему студенту. Для банка новый собственник — это риск, и он может такую сделку не согласовать.

Подробности в статье «Как продать ипотечную квартиру»

Подарить квартиру

❗️Согласие банка: на дарение с последующим обременением — нужно

Подарить ипотечную квартиру вы можете при соблюдении всех требований.

Если квартира дарится целиком, то новый владелец становится и новым заемщиком и полностью обслуживает ипотечный кредит.

Регистрировать в квартире других людей

❗️Согласие банка: нужно для временной регистрации, если это прописано в договоре ипотечного кредитования

Есть два вида регистрации: постоянная по месту жительства и временная по месту пребывания. Члены семьи собственника — супруг, дети и родители — имеют право на постоянную регистрацию. Другие люди могут считаться членами семьи, если собственник квартиры зарегистрировал их в своей квартире на этом основании ( ЖК РФ, ст. 31 ). Запретить регистрацию членов семьи банк не может.

То же касается и временной регистрации. Собственник может зарегистрировать в своей квартире посторонних людей на определенное время. Например, жильца, которому он сдает квартиру в наем, или иногороднего друга, приехавшего поступать в университет. Но тут работает условие, как и при сдаче квартиры в аренду или наем — если в ипотечном договоре есть пункт, что временную регистрацию надо согласовать с банком — необходимо это сделать.

Подробности в статье «Как прописаться в квартире»

Завещать квартиру

❗️Согласие банка: не нужно

В своем завещании собственник может оставить квартиру кому угодно: сыну с высоким заработком или дочке-студентке ( ФЗ «Об ипотеке», ст. 37, п. 3 ). Одобрение банка не нужно — банк в принципе не должен знать, в чью пользу составлено завещание ( ГК РФ Статья 1123. Тайна завещания ). Но с квартирой достанутся и долги по кредиту. Даже без завещания недвижимость с обременением в любом случае отойдет наследникам, но головной боли с урегулированием прав и обязанностей в таком случае прибавится.

Как и где получить согласие банка

Решить любые вопросы после оформления и до погашения ипотеки бесплатно и без поездок в банк вы можете на ДомКлик с «Обслуживанием полученной ипотеки онлайн» .

Также вы можете получить консультацию специалистов ДомКлик по номеру 8 800 7709 999, или обратиться в Центр ипотечного кредитования в вашем городе.

Оформление дарственной на ипотечную квартиру

Моя родственница приобрела квартиру в ипотеку. Я в ней прописана. По документам собственник — моя родственница, а ипотеку мы платим вместе. Платить по ипотеке еще пять лет. Возможно ли составить договор, который обязует мою родственницу сделать меня вторым собственником или передать мне долю после выкупа квартиры у банка?

Содержание

Получение согласия банка-залогодержателя

Пока квартира находится под залогом (ипотекой) у банка-залогодержателя, то согласно п. 2 ст. 346 Гражданского кодекса РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель (в данном случае ваша родственница- собственник) не вправе отчуждать предмет залога (квартиру) без согласия залогодержателя (банка), если иное не предусмотрено законом или договором об ипотеке.

Сделка, совершенная без необходимого в силу закона согласия третьего лица (в данном случае — залогодержателя) может быть признана недействительной (оспоримой) в силу норм ст. 173.1 ГК РФ.

Таким образом, заключить любой договор отчуждения доли в праве собственности в квартире вы со своей родственницей сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, заключенного между собственником квартиры и банком.

Последствия нарушения правил об отчуждении заложенного имущества без согласия залогодержателя предусмотрены ст. 39 Федерального закона «Об ипотеке (залоге недвижимости)».

Возможно ли оформление дарственной

Поскольку вами уже вносятся денежные платежи за квартиру, хотя титульным собственником ее является ваша родственница, а кредитный договор с банком-залогодержателем заключен у нее, то такой способ переоформления доли в квартире, как договор дарения, вам не подходит.

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность (ст. 572 ГК РФ). При заключении договора дарения даритель не имеет право требовать встречного представления обязательств. Таким образом, даритель (в нашем случае – собственник квартиры) должен не получать финансовых выгод от передачи второй стороне своей недвижимости, что не соответствует тем реальным отношениям, которые сложились в ситуации, описанной в вопросе.

Изменение условий действующего ипотечного договора

Самый надежный вариант — это вместе с собственником (вашей родственницей — заемщиком) обратиться к залогодержателю (в банк) с предложением изменить (пересмотреть) условия действующего кредитного договора с ней, включив в него вас как сторону договора и созаемщика и поделив между вами сумму кредитного долга.

Таким образом, переоформив кредитные отношения с залогодержателем так, чтобы дальнейшие ипотечные выплаты частично осуществлялись также и вами, вы получите возможность на законном основании вносить кредитные платежи за данную квартиру (долю в ней) и сможете контролировать ситуацию по исполнению обязательств перед банком.

Если банк-залогодержатель не идет на ваши предложения, то всегда есть возможность обратиться за рефинансированием суммы кредитного долга в другие ипотечные банки. Главное, чтобы вы стали стороной кредитного договора с банком-залогодержателем.

Заключение предварительного договора купли-продажи доли

Одновременно надо заключить с собственником — вашей родственницей предварительный договор купли-продажи доли в праве собственности в данной квартире (далее — предварительный ДКП). По предварительному ДКП стороны обязуются заключить в будущем (после выплаты кредитных платежей погашения в Росреестре записи об ипотеке) договор купли-продажи доли в квартире на условиях, предусмотренных предварительным договором.

В предварительном ДКП указывается срок, в который стороны обязуются заключить основной договор. Важно знать, что если такой срок в предварительном ДКП не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора (п. 4 ст. 429 ГК РФ).

В вашем случае срок заключения основного договора купли-продажи можно «привязать» к календарной дате (к сроку окончания кредитного договора с банком — пять лет) или к определенному событию (например, к моменту полного исполнения обязательств заемщиков по кредитному договору).

Предварительный ДКП вступает в силу и становится обязательным для сторон с момента его заключения (т.е. подписания обеими сторонами), но также стороны вправе установить в данном договоре, что условия заключенного ими договора применяются к их отношениям, возникшим до его заключения (п. 1, 2 ст. 429 ГК РФ), что и происходит в вашем случае, поскольку по взаимной договоренности с собственником вы уже оплачиваете стоимость доли, оформляемой на вас в будущем.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора (п. 3 ст. 429 ГК РФ).

В предварительном ДКП важно правильно изложить условия о сроке действия и исполнения обязательств по нему, определить стоимость и размер приобретаемой вами доли в праве собственности, периодичность и сроки внесения вами платежей, а также предусмотреть условия возврата выплаченных вами ранее денежных сумм в случае невозможности заключения в дальнейшем основного договора купли-продажи, что позволит сторонам получить тот результат, на который они рассчитывали при заключении.

Согласно п. 1 ст. 558 ГК РФ, устанавливающей особенности продажи жилых помещений, помимо предмета и цены, существенным условием договора продажи доли квартиры, в которых проживают лица, сохраняющие в соответствии с законом право пользования квартирой после ее приобретения покупателем, является перечень этих лиц с указанием их прав на пользование продаваемым жилым помещением.

Поскольку в настоящий момент автор вопроса зарегистрирован в данной квартире, то обязательно укажите в предварительном ДКП, что вы сохраняете право пользования данной квартирой с момента заключения предварительного ДКП.

Прописка в ипотечной квартире

Ипотека сегодня является одним из наиболее востребованных видов кредитования. С ее помощью многие заемщики смогли приобрести собственное жилье или улучшить условия проживания. Можно ли прописаться в ипотечной квартире, если долг еще не погашен? До сих пор бытует мнение, что это возможно только после полной выплаты кредита. Так ли это на самом деле, и какие в 2020 году есть нюансы регистрации недвижимости, находящейся в ипотеке – расскажем ниже.

Правовое обоснование

Чаще всего покупатель, приобретающий квартиру в ипотеку, полагает, что законным ее владельцем является банк, а сам заемщик будет иметь права на нее только после выплаты всей суммы долга. Однако это является ошибочным мнением. Банк – всего лишь держатель залогового имущества, но не его собственник. Законным владельцем недвижимости является именно заемщик. Ему принадлежит ипотечная квартира, в которой он имеет право проживать и пользоваться ею по своему усмотрению. Об этом говорится в статье 209 Гражданского кодекса и Законе «Об ипотеке».

Договор купли-продажи с привлечением кредитных средств наделяет заемщика теми же правами, что и при покупке квартиры за собственные деньги. При этом кредитор в нем не упоминается вообще. Сведения о кредитной организации содержатся только в договоре об ипотеке, согласно которому недвижимость передается в залог банку.

Собственник квартиры, находящейся в ипотеке, ограничен лишь в немногих своих действиях. В частности, при прописке третьих лиц могут возникать проблемы, если процедура не была согласована с кредитором.

Особенности регистрации в ипотечном жилье

Прописка в квартире, приобретенной в ипотеку, мало чем отличается от аналогичной процедуры в недвижимости, купленной на собственные деньги, подаренной или унаследованной. Отличаться будет только договор-основание права собственности.

Ограничения на прописку

У любой кредитной организации разработаны положения, касающиеся оформления прописки и проживания в жилье, находящемся в ипотеке. Как правило, заемщик может прописаться без проблем. Обычно кредиторы не возражают только против прописки ближайших родственников. Однако многие организации выдвигают ограничения, касающиеся регистрации иных лиц. Если вы решите зарегистрировать на своей жилплощади постороннего человека, банк имеет право вам отказать. Спорные ситуации возникают из-за того, что данный вопрос не урегулирован должным образом на законодательном уровне.

Сбербанк не выдвигает столь категоричных требований. Каждая заявка рассматривается индивидуально. Без официального разрешения Сбербанка можно прописать семью заемщика и его ближайших родственников (родителей, детей, супругу).

Возможные конфликтные ситуации

Стараясь минимизировать риски, банк может добавить в договор ипотеки пункт, по которому заемщик должен будет выписать несовершеннолетних детей с жилплощади в случае неисполнения им обязательств по кредиту.

При перепродаже жилья могут возникнуть трудности, связанные с тем, что в нем зарегистрированы малолетние дети. Несовершеннолетние граждане в дальнейшем могут предъявлять свои права на недвижимость, даже если они там не проживают.

Можно ли оформить прописку для родственников заемщика – собственник жилья может столкнуться с некоторыми трудностями. По закону, финансовая организация не имеет права запрещать сделать это. Однако банк, желая оградить себя от возможных проблем в связи с неуплатой долга, может отказать в проведении регистрации. Так он пытается сохранить ликвидность объекта ипотеки и сократить риски.

Сроки прописки в ипотечной квартире

Прописаться в купленной квартире заемщик может практически сразу после того, как был подписан договор ипотеки и оформлено право собственности на данную недвижимость. Если владелец планирует зарегистрировать еще кого-то, во избежание разногласий и претензий лучше согласовать этот вопрос с банком, особенно – если в кредитном договоре присутствует соответствующий пункт.

Для этого необходимо обратиться в кредитно-финансовую организацию с заявлением на согласование прописки всех указанных лиц (нужны личные данные каждого прописываемого гражданина, а также степень родства с заемщиком). Банк рассмотрит ваше обращение и сообщит вам о принятом решении. Следовательно, прописка родственников и посторонних граждан может быть осуществлена только после того, как кредитор дал на это согласие. Обычно это занимает не более недели.

Временная регистрация

Оформить временную регистрацию в недвижимости, приобретенной в ипотеку, можно только в том случае, если кредитор допускает это. В большинстве случаев кредитный договор предусматривает такую возможность для граждан, не являющихся родственниками заемщика. Максимальный срок временной регистрации составляет 60 месяцев. В течение всего этого времени закон запрещает снимать прописанного человека с учета. Собственник квартиры в ипотеке должен согласовать с банком-кредитором возможность временной регистрации третьего лица. Если финансовая организация даст согласие, то заемщику необходимо посетить МФЦ или паспортный стол для проведения процедуры. Когда сведения будут проверены, собственник жилья и прописываемый гражданин получат уведомление о готовности документов для временной регистрации.

Как прописаться в залоговой квартире

Список документов

Для того, чтобы оформить прописку в квартире, купленной в ипотеку, необходимо обратиться в паспортный стол или отделение МФЦ с пакетом документов:

- паспорт гражданина РФ;

- военный билет (для военнообязанных);

- свидетельство о браке (для замужних/женатых);

- свидетельство о рождении несовершеннолетнего ребенка;

- подтверждение права собственности;

- разрешение от банка-кредитора.

Порядок проведения процедуры

Процедура в 2020 году осуществляется в несколько этапов. Для начала необходимо посетить паспортный стол или отделение МФЦ с пакетом документов. Также клиент должен заполнить форму заявления № 6 по образцу. Регистрация происходит в течение трех рабочих дней. Однако есть некоторые нюансы:

- если гражданин снялся с учета до того, как прибыл к новому месту жительства, он предоставляет паспортисту лист убытия;

- при одновременной прописке и выписке заполняется отрывной талон;

- если прописывается дальний родственник, то необходимо предварительно получить разрешение кредитора и предоставить его паспортисту;

- необходимо присутствие собственника квартиры, если прописывается третье лицо.

Вы можете прописаться в жилье с обременением в режиме онлайн. Чтобы это сделать, необходимо войти в аккаунт на портале государственных услуг (подтвержденная учетная запись). Далее вы должны зайти в раздел «Регистрация гражданина», в котором нужно указать персональные данные и информацию из выписки ЕГРН. После этого вам останется только отслеживать статус исполнения заявки. После приглашения необходимо посетить подразделение МВД с подлинниками всех документов. Электронная процедура значительно упрощает процедуру и экономит время собственника. Срок исполнения услуги составляет 3 дня.

Кого можно прописывать в залоговом жилье

Если банк не разрешает прописываться в недвижимости до тех пор, пока задолженность по ипотеке не будет полностью погашена, он нарушает гражданские права собственника. Если получено одобрение кредитора, можно прописывать любого человека. Обычно заемщик без проблем может прописаться в купленной в ипотеку недвижимости. В остальных случаях лучше предварительно согласовать действия с банком.

Прописать в квартире с ипотекой в 2020 году можно:

- Детей заемщика. Ребенок должен быть зарегистрирован по месту жительства одного из родителей или опекунов. Также прописать можно новорожденного ребенка, который появился уже после заключения кредитного договора.

- Мужа, жену, родителей. Как правило, банки не возражают против близких родственников. Чтобы уменьшить возможные риски, финансовая организация может сделать одного из супругов созаемщиком по ипотеке. Однако если пара расторгнет брак, то банк будет требовать исполнение обязательств по договору от них обоих.

- Для регистрации посторонних граждан вам придется получить разрешение кредитора. Чаще всего постороннего человека можно зарегистрировать временно.

Желательно заранее узнавать о требованиях банка, чтобы обратиться в наиболее лояльную организацию (например, Сбербанк).

Заключение

Заемщик и его семья имеют право прописаться в недвижимости, находящейся в ипотеке. При этом им необязательно получать одобрение кредитора. Но для того, чтобы прописать третьих лиц, не являющихся близкими родственниками заемщика, необходимо получить официальное разрешение. Регистрация в ипотечной квартире мало чем отличается от обычной прописки. Однако специалисты рекомендуют заемщикам заранее уведомлять кредитора о намерении прописать родных и посторонних, чтобы избежать возникновения конфликтных ситуаций.

Можно ли прописаться в ипотечную квартиру: законное требование или самоуправство банка?

Порой ипотека является единственным шансом приобрести собственное жилье. Счастье от приобретенной квартиры омрачается неопределенностью, которая возникает с пропиской в квартире. В обществе давно бытует миф, что процедура оформления регистрации в обремененном жилье потребует много времени и сил. Разберемся, можно ли прописаться в ипотечную квартиру и какие документы потребуются от собственника.

Прописка в обремененной квартире: азы законодательства

Законов, регулирующих эту процедуру на федеральном уровне, нет. Именно поэтому некоторые кредитные учреждения вносят свои правила регистрации жильцов в заложенной квартире. Как правило, они ограничивают прописку на жилплощади всех, кроме родственников.

С точки зрения законодательства этот факт оспорим. Собственником квартиры является заемщик, а не банк. Договор купли-продажи составляется с учетом двух сторон: заемщика, выступающего покупателям, и продавца объекта недвижимости. Роль банка рассматривается лишь в ракурсе держателя залога. ФЗ «Об ипотеке» и статья 346 ГК РФ устанавливают, что заемщик имеет право пользоваться имуществом по своему усмотрению. Он лишен только права отчуждения жилья. Поэтому запретить ему прописывать третьих лиц кредитное учреждение не имеет право. Однако банки упорно пытаются навязать свои правила, вводя некие ограничения. Рассмотрим их.

Возможные ограничения

В большинстве случае кредитные учреждения прописывают в договоре обязанность по их уведомлении при прописке других лиц.

Некоторые банки требуют получения их согласия на данную процедуру. Близких родственников собственник может прописать без затруднений. Гораздо сложнее обстоит дело с лицами, не являющимися родственниками. Вот здесь и потребуется согласие кредитной организации.

Иногда банки при регистрации детей берут расписку от заемщика, которая является согласием собственника о снятии их с учета при неисполнении обязанностей по кредиту. Данная норма противоречит Семейному Кодексу. Несовершеннолетнее лицо может быть выписано только при предоставлении ему равноценного жилья или с согласия органов опеки. В таком деле суд будет на стороне заемщика.

Прописка в ипотечной квартире: необходимые документы

Регистрация производится органами ФМС. Для прописки потребуются следующие документы:

- паспорта собственника и прописываемого + копии;

- заявление по форме 1 (заполняет лицо, которое прописывается на жилплощадь);

- документ-основание для вселения: договор найма или заявление собственника.

При регистрации согласие залогодержателя не требуется. Дополнительные требования сотрудников не законны (Приказ № 208 от 20 сентября 2008 года).

Можно ли прописаться в ипотечную квартиру. Сбербанк — залогодержатель

Сбербанк занимает лидирующие позиции по выдаче ипотечных кредитов. Его кредитный портфель интенсивно растет. Каждая третья сделка по ипотеке производится с его участием.

Запретов на прописку близких родственников и третьих лиц в кредитном договоре Сбербанка нет. Заемщик имеет право зарегистрировать на своей территории любое физическое лицо. Однако в случае невыполнения обязательств по погашению задолженности все жильцы должны быть сняты с учета, исключение не составляют и несовершеннолетние дети.

Можно ли прописаться в ипотечную квартиру. ВТБ 24 — залогодержатель

ВТБ 24 — второй по популярности ипотечный банк. Привлекает клиентов щадящими процентными ставками.

Прописка в ипотечном жилье регулируется одним из пунктов кредитного договора. В соответствии с ним заемщик обязан уведомить о регистрации на жилплощади третьих лиц в течение 10 дней. Письменное согласие на процедуру от банка не требуется.

Если собственник ипотечного объекта не известил банк о регистрации новых жильцов, то это не является поводом для расторжения договора. Российская практика не знает ни одного случая, когда прописка без согласия кредитного учреждения являлась причиной аннулирования кредитных отношений.

Оповещать или не оповещать кредитное учреждение о новых жильцах, решать только заемщику. Если такой пункт есть в договоре, то разумнее его не нарушать. Судебные тяжбы не пойдут на пользу дальнейшему сотрудничеству физического лица с банком.

Что можно делать с ипотечной квартирой

Вы прошли все этапы оформления ипотеки: от подачи заявки до первоначального взноса. Поздравляем, заветные ключи от квартиры у вас! Что делать дальше? Предлагаем рассмотреть несколько жизненных случаев, которые могут коснуться вас и новой недвижимости.

- В каких случаях не нужно спрашивать банк

- Планы на ремонт

- Прописка: от детей до дальних родственников

- Квартира в завещание

- На что требуется разрешение банка

- Перепланировка

- Сдача квартиры в аренду

- Продажа ипотечной квартиры

- Временная регистрация

- Можно ли подарить ипотечную квартиру

Все изменения, которые вы хотите провести в квартире, можно поделить на две группы:

- изменения, о которых не нужно сообщать банку;

- изменения, требующие согласования с кредитором.

Давайте разберемся в этом вопросе подробнее.

В каких случаях не нужно спрашивать банк

Планы на ремонт

Собственная квартира – это не только укромный уголок, но и простор для фантазии. Первое, о чем думают новые хозяева жилплощади, – сделать ее максимально комфортной и красивой. Нужно ли сообщать банку о своих планах на благоустройство жилья?

Нет. Ремонт квартиры – ваше личное дело, банковские работники не будут возражать, если вы решите переклеить обои или заменить линолеум на ламинат. Поэтому предупреждать о ремонте никого не нужно.

Федеральный закон «Об ипотеке» №102-ФЗ обязывает вас поддерживать жилье в хорошем состоянии.

Прописка: от детей до дальних родственников

Существует мнение: прописаться в квартире на период выплаты ипотеки нельзя. Но прописка требуется для получения множества госуслуг, а кто-то приобретает жилье именно для регистрации. И хорошо, если человек досрочно избавляется от займа. А если неторопливо платить за квартиру на протяжении двадцати лет? Разберемся, где правда.

Прописаться в ипотечной квартире можно. Для постоянной регистрации не нужно разрешение банка. Собственник жилья может прописать как себя, так и близких членов семьи: супруга/супругу, детей, родителей. Об этом говорит ст. 31 Жилищного кодекса РФ.

А если на иждивении дальний родственник, можно ли прописать его у себя?

Можно. Даже дальние родственники могут получить штамп с пропиской по согласию владельца заемной квартиры.

Жизнь непредсказуема, и причины могут быть разные: пожилой бабушке требуется уход, или вы просто состоите в хороших отношениях с вашим двоюродным братом.

Обычно банк не нужно предупреждать о подобных действиях, но такой пункт порой включают в договор. Поэтому рекомендуем его изучить, чтобы избежать недопониманий.

Квартира в завещание

Дмитрий получил в наследство квартиру от своего близкого родственника. Оказалось, что она находилась в ипотеке, и банк теперь требует выплат с нового владельца. Мужчина удивился: разве такое возможно?

Да. Владелец имеет право завещать ипотечную квартиру и не должен уведомлять банк. Это закреплено в ст. 37 Федерального закона «Об ипотеке».

Надо учитывать, что все финансовые обязанности перейдут на человека, которому достанется жилье. Но банк не может влиять на выбор получателя квадратных метров. Даже если это неработающий внук-студент.

Также завещатель не обязан никому сообщать о том, кому достанется его жилье, банку в том числе. Тайна завещания гарантирована ст. 1123 ГК РФ.

На что требуется разрешение банка

Ипотека все же ограничивает свободу действий владельца жилья. Какие изменения и действия требуется согласовать с вашим кредитором?

Перепланировка

Покупая квартиру, Мария уже заранее спланировала ремонт, составила дизайн-проект и наняла бригаду рабочих. В ее планы входило расширение кухни на территорию лоджии, но дизайнер предупредил: кредитная организация не разрешит этого сделать, т.к. это уже не просто ремонт.

Действительно ли нужно согласовать перепланировку с банком?

Да. Банку обязательно нужно сообщить, что вы хотите кардинально преобразить квартиру: создать дополнительный дверной проем или объединить ванную с санузлом.

В принятии решения за кредитором всегда будет последнее слово. Дело в том, что любая перепланировка провоцирует ущерб жилью и выходит за рамки естественного износа. Намеренное ухудшение состояния жилплощади противоречит ст. 29 Федерального закона «Об ипотеке».

Сдача квартиры в аренду

Александр и Ксения приобрели однокомнатную квартиру в ипотеку. Прожив в ней пару лет, они узнали о скором пополнении в семье. В это же время Александр получил в наследство двухкомнатную квартиру, в которую пара и решила переехать. Но что же делать с первой квартирой? Платить, пока она будет пустовать – не лучший вариант. Ксения предложила сдавать ее. Но встал другой вопрос: можно ли пускать жильцов в ипотечную квартиру?

Стандартная ситуация, в которую могут попасть многие заемщики: квартира становится не нужна. Причины могут быть разные: вы получили в наследство другую, собрались переехать или изначально покупали ее для других целей. В итоге вы планируете отдавать банку долг деньгами, полученными за арендную плату. Звучит, как план. Но насколько он осуществим?

Вы можете сдавать ипотечную квартиру в аренду. Об этом говорится в ст. 346 Гражданского кодекса. Но не все так просто.

Изучите договор. Найдите пункт, где говорится, что вы должны обязательно поставить в известность кредитора о том, что планируете сдавать жилплощадь. Если не выполнить это условие, то вы рискуете получить серьезные санкции: от досрочного закрытия ипотеки вплоть до отчуждения квартиры.

Это требование не обязательно, т.е. его вообще может не быть в договоре. Но лучше предупредить банк. Как правило, организации идут навстречу своим клиентам, особенно, если они ответственные и не пропускают платежи.

Заключите официальный договор с жильцом. В нем укажите, что квартира находится в залоге у банка. Для арендатора никакой опасности нет. А для вас это гарантия того, что пассивный доход станет полностью белым, и не будет проблем с налоговой.

Продажа ипотечной квартиры

Лидия несколько лет жила в ипотечной квартире, но внезапно ее жизнь изменилась: на горизонте была свадьба и переезд в другой город к будущему мужу. В планах была продажа жилья и покупка нового на вырученные деньги. Но что делать с ипотекой?

Предупредите банк о желании продать квартиру. В дальнейшем ходе купли-продажи она получит статус «с обременением». Такой порядок предусмотрен ст. 346 ГК РФ.

При этом кредитору важно, кто именно покупает квартиру, особенно если будущий хозяин также берет ипотеку. Организация хочет быть уверена в платежеспособности покупателя. Поэтому обратит пристальное внимание на доходы или другие параметры для условий сделки. Например, серая зарплата или маленький трудовой стаж – повод для банка отказать желающему в приобретении жилья.

Временная регистрация

Племянник Натальи приехал в столицу для учебы в университете. Родственники попросили оформить ему временную регистрацию. Наталья не возражала, но сомневалась, может ли она временно зарегистрировать кого-то в ипотечной квартире?

Для временной регистрации нужно разрешение банка. Если вы планируете прописать на какое-то время родственников или арендаторов, то обязательно предупредите об этом организацию. Обычно кредиторы не возражают, а вы сможете сохранить хорошие отношения и с близкими, и с финансовой компанией.

В любой непонятной ситуации рекомендуем в первую очередь обращаться к договору с банком. Возможно, там есть пункты, на которые вы не обратили внимание при оформлении, но сейчас они стали очень важны для вас. Внимательное изучение договора – залог вашей уверенности.

Можно ли подарить ипотечную квартиру

Дарья и Владимир решили купить жилье, чтобы сделать подарок дочери к окончанию университета. Но что-то пошло не по плану, и они не успели выплатить заем. Можно ли подарить ипотечную квартиру? Или нужно ждать окончания выплат?

Ипотечную жилплощадь можно подарить, но только с согласия банка.

Банки неохотно соглашаются на процедуру дарения, ссылаясь на то, что квартира еще не перешла во владение заемщика окончательно. Поэтому распоряжаться ей в полной мере он не может.

Если вы собираетесь подарить квартиру, по которой еще не погашен долг, то все обязанности по выплатам переходят на нового владельца. Уверены ли вы, что хотите сделать такой подарок?

Подарить заемную квартиру своему ребенку тоже не получится, т.к. несовершеннолетние, не обладая дееспособностью, не могут нести ответственность за содержание недвижимости.

Заранее обговорите с ипотечным специалистом возможность указать пункт о дарении в договоре. В таком случае банк не сможет отказаться от сделки, если согласился внести такое условие. Но при этом кредитор будет пристально следить за передачей жилья.

Каждый банк сам устанавливает ограничения, в рамках которых заемщик распоряжается квартирой. В случае сомнений или желания предупредить банк об изменениях достаточно прийти в отделение кредитной организации или задать вопрос по номеру телефона горячей линии.