Покупка квартиры за материнский капитал последовательность действий

Покупка квартиры с материнским капиталом

Сертификат на материнский капитал выдают семьям по случаю рождения второго ребенка с 2007 года. За последние два года в эту программу внесли много изменений. JCat.Недвижимость расскажет о вариантах использования сертификата, способах его оформления после пересмотра правил и как купить жилье за материнский капитал.

- Какие документы потребует орган при оформлении материнского капитала

- Как применить материнский капитал

- С какими ограничениями можно столкнуться, покупая квартиру

- Что нужно знать при покупке дома

- Как купить квартиру с использованием материнского капитала на вторичном рынке

- Первоначальный взнос по ипотеке

- Полное /частичное погашение долга по ипотеке

- Оплата части стоимости квартиры

- Покупка комнаты

- Покупка жилья по договору долевого участия

- Особенности оформления права владения жильем

Какие документы потребует орган при оформлении материнского капитала

С 1 января 2007 года по 31 декабря 2019 года право получить маткапитал появлялось с рождением или усыновлением семьей второго ребенка. С учетом всех индексаций установлен номинал в 483 882 рубля.

В январе 2020 года государство изменило правила пользования материнским капиталом и решило продлить этот проект до конца 2026 года. Теперь семьи могут претендовать на господдержку после рождения первого ребенка. Возможно также получение дополнительной суммы, равной 155 550 рублям. В целом семья получит 639 431 рубль, если:

- С 2020 по 2026 год в семье родились двое детей.

- Первый ребенок родился до 2019 года, а второй — в 2020 году и далее. Но при условии, что первый ребенок родился до начала программы господдержки, а второй — в 2020 году и позже, то маткапитал они получат только 483 882 рубля.

- С 2020 года по 2026 был рожден третий или последующие дети, несмотря на то, что первые дети родились до 2007 года. Этот пункт действителен при условии, что семья ранее не обналичила сертификат.

Изменения коснулись и порядка получения материнского капитала. В марте 2020 года его начали выдавать в электронном формате. Загс самостоятельно направляет данные ребенка и его родителей в ПФР для оформления маткапитала. Если у родителя-владельца сертификата есть зарегистрированный личный кабинет на одном из сайтов: ПФР или Госуслуги, через 15 дней туда поступят документы — сертификат и уведомление о его выдаче.

Родители, которые не зарегистрированы на этих платформах, подают заявку лично в ПФР или в МФЦ.

Документы на усыновленного ребенка есть только у приемных родителей. По этой причине, для таких семей порядок оформления сертификата остается прежним.

Какие документы должны предоставить родители для получения сертификата:

- паспорт владельца сертификата;

- свидетельства о рождении на всех детей (для усыновленных — свидетельства об усыновлении);

- документы законного представителя или доверенного лица (паспорт и доверенность).

Право на первоочередное владение сертификатом принадлежит маме. Однако в определенных ситуациях маткапитал выдают на имя отца или усыновителя, если:

- отец — единственный усыновитель второго ребенка;

- мама умерла или ее лишили родительских прав.

Как применить материнский капитал

Для личных трат использовать деньги сертификата нельзя. ПФР тщательно проверяет все заявки, которые поступают по вопросу обналичивания средств сертификата.

На следующие цели ПФР разрешает переводить деньги:

- улучшение жилищных условий;

- образовательные услуги для детей;

- социальная адаптация детей-инвалидов;

- накопительная пенсия мамы;

- ежемесячная выплата из средств маткапитала.

С какими ограничениями можно столкнуться, покупая квартиру

Большинство семей тратят материнский капитал на квартиру. Допускается его использование только на конкретные цели:

- первоначальный взнос по ипотеке;

- полное/частичное погашение долга по ипотеке;

- оплата части стоимости квартиры;

- строительство и реконструкция частного дома.

- покупать земельный участок;

- покупать жилье в аварийном состоянии или под снос;

- покупать долю жилплощади, если это неизолированное помещение с отдельными выходами, коммуникациями;

- совершать сделки ранее истечения трех лет с получения сертификата (исключение — случаи распоряжения на ипотечное кредитование).

Что нужно знать при покупке дома

Допускается покупка дома, который построен на участке с разрешенным видом использования «для индивидуального жилищного строительства». С марта 2020 года закон позволяет распоряжаться сертификатом с целью покупки дачного дома. Важное условие: дом должен быть приспособлен для проживания на протяжении всего года. Если здание самовольно построили, ПФР не согласует перевод средств второй стороне сделки.

Перед началом стройки собственник участка должен взять в администрации разрешение на строительство. Во время подготовки к сделке запросите этот документ у продавца, чтобы избежать отказа в распоряжении со стороны ПФР.

По закону судьба земельного участка и всех построек на его территории обязана быть единой. Поэтому в сделках этой категории в договор купли-продажи (ДКП) включают дом и земельный участок. Их стоимость в ДКП следует указывать отдельно, двумя пунктами.

Как купить квартиру с использованием материнского капитала на вторичном рынке

Покупая имущество на вторичке, разрешается использовать субсидию по двум целям, связанным с ипотечным кредитованием.

Первоначальный взнос по ипотеке

Для первого взноса по ипотеке заемщику нужно внести около 10–20% от стоимости жилья. Сумма, которую дает сертификат, может покрыть необходимые средства. Но некоторые кредитные учреждения просят добавить часть суммы из личных сбережений. Таким образом они убеждаются в платежеспособности клиента.

Алгоритм действий для применения сертификата по этой цели:

- Зарегистрировать обращение в ПФР о распоряжении сертификатом по цели «Уплата первоначального взноса при получении кредита на приобретение жилья».

- Получить справку из ПФР об остатке материнского капитала.

- Оформить ипотеку.

Полное /частичное погашение долга по ипотеке

Материнским капиталом можно погасить ипотеку одного из родителей, если кредит был оформлен для приобретения жилья.

Еще одно изменение в правилах пользования субсидией — взаимодействие ПФР и крупных банков страны. Они заключили соглашение о сотрудничестве. Теперь заемщики через банк могут оформить заявку о распоряжении сертификатом, чтобы погасить ипотеку. В отдельных случаях допускается обращение в электронной форме, например, через сервис «ДомКлик» Сбербанка. Процесс оформления заявки упрощается, заявителю не нужно заказывать справки отдельно в госучреждении и в банке.

Обязательные документы, которые потребует кредитное учреждение:

- паспорт;

- материнский сертификат;

- документы на квартиру: ДКП/ДДУ и т. д.;

- кредитный договор;

- банковские реквизиты.

Остальные справки будут подготовлены банком самостоятельно. Если ПФР даст положительный ответ по заявке, он переведет деньги на указанный счет в течение 5 дней.

Оплата части стоимости квартиры

Купить квартиру на материнский капитал можно, оплатив часть суммы из собственных сбережений семьи и частью суммы, полученной деньгами из господдержки. Чтобы применить этот способ, нужно пошагово выполнить следующие условия:

- Составить стандартный ДКП, в котором есть пункт, поясняющий, что часть денег продавцу переведет ПФР.

- Росреестр регистрирует квартиру. Из-за того, что оплата будет произведена частично, на имущество вешается обременение.

- Покупатель собирает нужные документы и оставляет заявку на распоряжение маткапиталом.

- При согласовании заявки ПФР перечислит оставшуюся часть денег продавцу.

- Когда расчет между сторонами будет осуществлен полностью, необходимо прекратить обременение.

Покупка комнаты

С помощью этих денег можно также купить комнату, если она зарегистрирована как отдельный объект недвижимости. У нее должен быть отдельный вход. Комната должна подходить для жилья, отвечать санитарным, техническим нормам. В этом случае покупка будет отвечать требованиям правил пользования.

Покупка жилья по договору долевого участия

Долевое строительство или ДДУ — это вложение денег в строительство многоквартирного дома. Чтобы направить материнский капитал на квартиру в застройке, подписанный договор с компанией застройщиком нужно зарегистрировать в Росреестре. После чего участник ДДУ пишет заявление с просьбой направить средства строительной компании. Орган перечислит деньги застройщику после положительного ответа.

Особенности оформления права владения жильем

Когда расходуется материнский капитал на квартиру или дом, дети должны быть наделены долей в имуществе. В нормативных актах не говорится о конкретном размере доли, решение остается за родителями.

Сроки выделения долей зависят от конкретного случая использования маткапитала:

- купили квартиру без привлечения кредитных средств ― сразу регистрируют в общую долевую собственность на всю семью;

- погасили ипотеку ― в течение 6 месяцев после полного погашения долга;

- оплатили ДДУ ― в течение 6 месяцев с момента приема квартиры от застройщика.

Чтобы предоставить доли детям, родители составляют соглашение о выделении долей в нотариальной форме. Соглашение регистрируют в установленном порядке. В течение недели поступят документы о собственности на каждую сторону сделки.

На сайте JCat.Недвижимость вы найдете много статей об особенностях проведения сделок с недвижимостью. С нами подготовка к любым договорам пройдет быстрее и комфортнее.

Материнский капитал на покупку квартиры в 2021 году

![]()

![]()

![]()

— Список целей, на которые можно потратить капитал, постоянно расширяется, — рассказывает юрист Иван Волков, управляющий партнер юридической фирмы «ЮРЛИГА». — Раньше в него входили только три пункта: улучшение жилищных условий, получение образования и повышения уровня пенсии. Теперь можно тратить деньги, например, на оплату строительства жилого дома или дачи — это нововведение появилось только в 2020 году.

Большая часть родителей предпочитает не ждать, что будет через 20−30 лет, и принимает решение потратить материнский капитал на покупку квартиры. Мы составили пошаговую инструкцию для тех, кто решил улучшить жилищные условия с помощью сертификата.

Пошаговая инструкция

- Первым делом подайте заявление в Пенсионный фонд (лично, по почте, через МФЦ или портал Госуслуг) и получите сертификат на материнский капитал. Обращаем внимание, что в 2021 году сертификаты на маткапитал автоматически присылают на Госуслуги без всяких заявлений.

- Подготовьте все необходимые документы.

- Выберете понравившееся жилье и сообщите продавцу, что собираетесь внести часть суммы через материнский капитал. Будьте готовы к тому, что не все этому обрадуются, поэтому может понадобиться время для того, чтобы найти подходящее жилье со сговорчивым хозяином.

- Если продавец согласился, вы можете составить договор купли-продажи и внести в него пункт, что часть суммы будет внесена наличными, а часть — оплачена маткапиталом по сертификату (здесь нужно будет указать № документа).

- Зарегистрируйте сделку в МФЦ.

- Подайте в Пенсионный фонд заявление с просьбой перечислить деньги на счет продавца. Обычно они приходят в течение месяца.

Правила и условия покупки

— Если мама покупает жилье на маткапитал, она должна оформить согласие на то, что она выделит ребенку долю в этой квартире, — поясняет Волков. — Законом четко не прописано, какой конкретно должна быть эта доля, так что теоретически она может быть хоть 1/10. Но обычно адекватные родители выделяют ребенку хорошую долю.

Родители, которые заботятся о своих детях и тратят материнский капитал на покупку квартиры, условия, как правило, принимают. Увы, бывают и другие мамы и папы. Они «забывают» о доле малыша, и, когда он вырастает, может через суд потребовать восстановления справедливости.

Документы

Если вы хотите использовать материнский капитал на покупку квартиры, 2021 год отлично для этого подходит. Для приобретения квартиры нужны следующие документы:

-

Паспорта участников сделки

Свидетельства о рождении детей

Свидетельство о заключении/расторжении брака (если есть)

Справка о регистрации людей в квартире

Сертификат на материнский капитал

Если сделка оформляется в ипотеку, то нужно приложить заявку на получение ипотечного кредита и согласие банка.

Важно: если один из этапов покупки нового жилья — продажа старого, в котором ребенок имеет долю, нужно заручиться еще и согласием органов опеки и попечительства. В целом, для тех, кто хочет потратить материнский капитал на покупку квартиры, документы собрать будет несложно: этот минимальный пакет позволяет провести все необходимые операции с недвижимостью.

Как составить договор

Многие уверены, что самый простой, а главное, бесплатный способ — найти пример договора в интернете и просто скачать его. Но, если вы приняли решение использовать материнский капитал на покупку квартиры, договор лучше все-таки составлять с юристом.

— В теории кажется, что «скачать из интернета» — это самый быстрый вариант, но на практике, я рекомендую обратиться к юристу, который за символическую сумму составит для вас договор с учетом индивидуальных особенностей, и проконтролирует законность всех пунктов. Иногда люди по неопытности не замечают подводных камней и могут заключить невыгодную для себя сделку, на которой потеряют много денег. Юрист же мгновенно все это видит.

![]()

Популярные вопросы

Раньше для приобретения жилья нужно было ждать, когда ребенку, за которого получен материнский капитал, исполнится три года. Но стало ясно: многие молодые родители не могут ждать несколько лет — покупать новое жилье нужно как можно быстрее. Тогда законодатель внес корректировки: теперь материнским капитало можно рассчитаться за первоначальный взнос, а можно погасить кредитный долг или проценты. Важное ограничение: это играет роль только, если мама и папа брали кредит на покупку или строительство жилья (в том числе, и на ипотеку).

Также деньги можно тратить до трехлетия, если малыш — инвалид, а средства нужны на приобретение товаров, которому помогут ему адаптироваться в обществе.

Если вы решили продать квартиру, купленную на материнский капитал, то знайте: сделать это можно. Другой вопрос: если вы изначально выделили ребенку положенную долю в этом жилье, то проводить сделку нужно через нотариуса.

Этот момент опасен не столько для продавцов, сколько для покупателей квартир. При покупке обязательно нужно проверять, не было ли жилье приобретено с использованием средств материнского капитала.

— Может возникнуть такая ситуация: ребенок вырос и нашел у мамы в чемодане документы, подтверждающие, что есть квартира, которая была куплена, по сути, на его материнский капитал, — делится Волков. — Тогда он легко может пойти в суд, сказать, что только вчера об этом узнал, и потребовать возмещения своей доли. Приятных эмоций у новых хозяев это точно не вызовет, впрочем, адекватные риэлторы всегда проверяют этот момент.

Как приобрести квартиру с использованием материнского капитала

Президент России Владимир Путин предложил продлить программу «материнский капитал» до 31 декабря 2021 года. Проект закона дает возможность использовать средства для оплаты услуг дошкольного образования, в частности, на оплату ухода и присмотра за ребенком уже с момента его рождения. Также средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются.

Материнский (семейный) капитал – это форма государственной поддержки семей, оказываемая родителям при рождении или усыновлении второго, третьего и последующих детей

Программа материнского капитала начала действовать в 2007 году, сумма сертификата составляла 250 тысяч рублей.

В настоящее время размер выплаты составляет 453 026 рублей

Кто имеет право на материнский капитал?

Женщина, гражданка РФ, родившая или усыновившая второго и последующих детей после 1 января 2007 года.

Мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей после 1 января 2007 года.

Ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав.

На что можно потратить материнский капитал?

В законе № 256-ФЗ от 29 декабря 2006 года предусмотрены четыре возможности использовать господдержку:

Улучшение жилищных условий

Накопительная пенсия матери

Обучение ребёнка в образовательном или воспитательном учреждении

Адаптация и социальная интеграция детей-инвалидов

Также можно подать заявление в Пенсионный фонд на выплату суммы на срочные нужды в счет материнского капитала и получить до 25 000 рублей. Сделать это можно только один раз в год.

Где и как можно получить сертификат на материнский капитал?

Чтобы получить сертификат на материнский капитал, нужно обратиться в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

Заявление на получение маткапитала (образец заявления можно найти на сайте Пенсионного фонда).

Паспорт или другой документ, удостоверяющий личность.

Свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении).

Тот же комплект документов можно использовать и при получении сертификата через сайт Госуслуг.

Рассчитывайте, что решение о предоставлении государственной поддержки (а значит, и сертификата) придётся ждать минимум 30 дней.

Как использовать материнский капитал для улучшения жилищных условий?

Улучшение жилищных условий – самое популярное на сегодня направление реализации материнского капитала.

Всего за время действия программы маткапитала сертификаты на него получили 8,5 миллионов семей. Две трети из них, пять миллионов, потратили его на улучшение жилищных условий. В том числе 3,2 миллиона семей частично или полностью погасили с его помощью ипотечные кредиты.

Вы можете потратить средства в двух случаях:

Если хотите купить новое жилье посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.).

Если планируете построить или реконструировать частный дом.

Жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, оформляется в общую собственность родителей и детей

В данном случае материнский капитал может быть использован до достижения ребёнком трёхлетнего возраста.

Кроме того, жильё, на которое планируется потратить материнский капитал, обязательно должно находиться на территории России.

Материнский капитал может быть направлен на уплату первоначального взноса или погашение основного долга и уплату процентов по кредиту

Погашение долга по ипотеке средствами материнского капитала

Для погашения действующего кредита на приобретение (строительство) жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Материнский капитал в качестве первоначального взноса по ипотеке

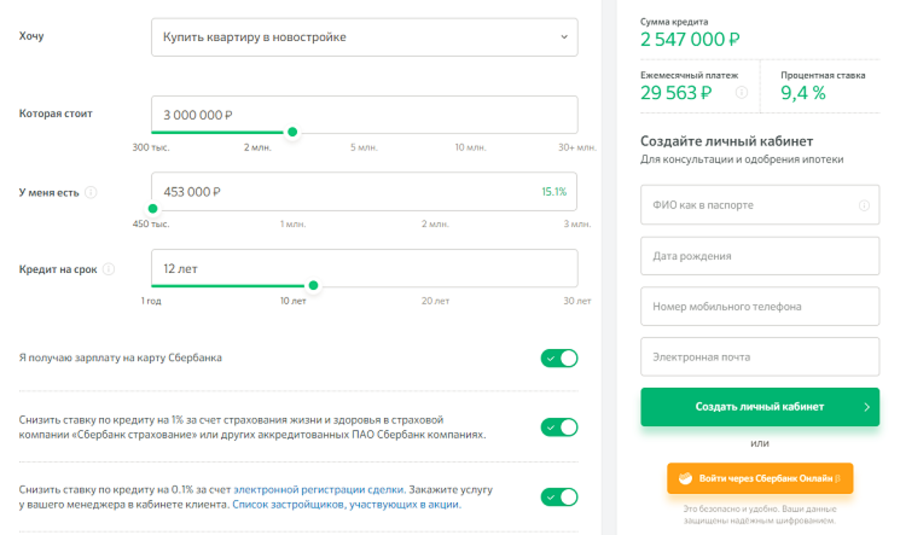

В случае использования материнского капитала в качестве первоначального взноса нужно также получить согласие Пенсионного фонда, которое предоставить в банк. Первоначальный взнос должен составлять не менее 15% от стоимости выбранной недвижимости. Если суммы материнского капитала будет недостаточно для покупки, придётся добавлять к нему собственные средства.

Имея материнский капитал в качестве первоначального взноса, можно рассчитывать на квартиру стоимостью 3 млн руб. При сроке кредита 12 лет и ставке 9,4% ежемесячный платеж составит 29,5 тыс. руб.

Рассчитать, какую квартиру в своем городе вы можете приобрести, используя материнский капитал, можно на DomClick.ru

Какие документы потребуются?

Список документов использования маткапитала для покупки или строительства жилья:

Письменное заявление матери (или другого держателя сертификата) о распоряжении деньгами (или их частью).

Сертификат на материнский капитал.

Паспорт или другой документ, удостоверяющий личность и место жительства матери.

Страховое свидетельство обязательного пенсионного страхования матери.

Свидетельство о браке (в случае, если мать или другой держатель сертификата состоит в браке).

Документ на приобретение или строительство жилья (ипотечный договор, договор на покупку жилья, акт освидетельствования строительных работ и т.д.).

Как купить жилье, используя материнский капитал?

Молодые семьи часто сталкиваются с вопросом, как использовать материнский капитал при покупке жилья. Этот вопрос приобрел особую актуальность в связи со вступлением в силу в прошлом году закона, согласно которому данная программа распространяется на семьи с одним ребенком, родившимся или усыновленным после 1 января 2020 года. В то же время Интернет изобилует противоречивой информацией о правилах и порядке использования материнского капитала при покупке жилой недвижимости.

Прежде всего, нужно отметить, что материнский капитал можно использовать как при покупке жилья в ипотеку, так и без привлечения заемных средств.

Для начала рассмотрим покупку недвижимости от застройщика по договору участия в долевом строительстве (ДДУ) и договору купли-продажи (ДКП):

- После того как вы выбрали жилой комплекс, при бронировании квартиры необходимо сообщить менеджеру о желании использовать материнский капитал.

- Затем следует предоставить сертификат о материнском капитале и справку об остатке материнского капитала.

- Сотрудники компании подготовят договор, в порядке оплаты которого будет прописан размер ваших собственных денежных средств и отдельным пунктом будет прописан размер материнского капитала.

- После подписания и регистрации этого договора необходимо обратиться в Пенсионный фонд (ПФР) с заявлением о распоряжении материнским капиталом. Обратиться в ПФР вы можете лично, через многофункциональный центр (МФЦ) или через личный кабинет на портале госуслуг.

К заявлению следует приложить следующий список документов:

- заявление о распоряжении материнским капиталом;

- договор приобретения (ДДУ или ДКП);

- сертификат о материнском капитале;

- справку об остатке материнского капитала;

- справку от застройщика об уплате собственных средств на покупку квартиры.

Затем ПФР рассматривает заявление вместе с пакетом документов и перечисляет материнский капитал застройщику. Для договора участия в долевом строительств и договора купли-продажи механика на данном этапе абсолютно одинаковая. Разница возникает только после полной оплаты по договору, а именно при наделении супруга и детей долями в приобретенной квартире. При ДКП вы обязаны наделить детей долями сразу после полной оплаты по договору (с момента перечисления средств из ПФР), а при ДДУ долями наделяют с момента подписания акта или иного документа о передаче объекта собственнику.

В случае с ипотекой материнский капитал можно использовать двумя способами: в качестве первоначального взноса и в качестве досрочного погашения.

Самый простой способ — это использовать маткапитал в качестве досрочного погашения. В этом случае после оформления ипотеки вы предоставляете в банк сертификат о материнском капитале, справку об остатке материнского капитала и заявление на досрочное погашение. Банк самостоятельно направляет запрос на использование средств материнского капитала в Пенсионный фонд, ПФР перечисляет денежные средства в банк, который после получения средств делает перерасчет суммы кредита и либо уменьшает платеж, либо уменьшает срок кредита в зависимости от вашего желания, указанного в заявлении.

Порядок действий при использовании материнского капитала в качестве первоначального взноса несколько сложнее. В этом случае материнский капитал можно использовать через банк либо напрямую застройщику.

Если вы приобретаете квартиру по стандартным программам, то материнский капитал можно использовать через банк. В этом случае в ДДУ или ДКП будут прописаны только два пункта об оплате (собственные средства и кредитные), а само использование материнского капитала будет зависеть от банка.

В некоторых банках вам выдадут кредит в большем размере, а средства материнского капитала будут использованы как досрочное погашение. Например, вам было необходимо 3 млн рублей, и у вас 485 тыс. рублей материнского капитала. Банк вам выдаст 3,485 млн рублей, а как только ПФР перечислит средства, банк уменьшит сумму до 3 млн рублей. Таким образом, при покупке жилья в ипотеку необходимо учитывать, что размер материнского капитала может быть включен банком в сумму ипотечного кредита.

В других банках застройщик получает запрашиваемую в кредит сумму только после того, как Пенсионный фонд перечислил средства материнского капитала на ваш счет.

В том случае, если вы приобретаете квартиру по программам господдержки (например, «Семейная ипотека»), необходимо учитывать ограничение на использование материнского капитала в качестве первоначального взноса через банк. При этом в договоре (ДДУ или ДКП) застройщик может прописать порядок оплаты, состоящий из трех пунктов:

1. Ваши собственные средства.

2. Кредитные средства.

3. Средства материнского капитала в качестве первоначального взноса напрямую застройщику.

В этом случае вы, как и при покупке без ипотеки, обращаетесь в ПФР с заявлением, а кредитные средства перечисляются застройщику после регистрации договора и в зависимости от банка либо до перечисления материнского капитала, либо после.

Как видите, использование материнского капитала при покупке недвижимости — это совсем не сложно!

Мнение автора может не совпадать с мнением редакции

Как купить жильё с использованием маткапитала. Сложности и ограничения

Материнский капитал — хорошая возможность для семей улучшить своё финансовое положение. Однако и им надо пользоваться правильно и осмотрительно, чтобы внезапно не обнаружить, что оказался должен государству денег. Особое внимание надо уделять покупке жилья с использованием маткапитала. Пострадать может не только семья, использовавшая сертификат, но и будущий покупатель их жилья. Редакция «Выберу.ру» собрала возможные проблемы, которые могут возникнуть при использовании маткапитала: какую недвижимость покупать, как выделять доли и какие права имеет мужчина.

Дом в Испании или летний дом в деревне не для вас

Дом в Испании нельзя купить на маткапитал. Фото: artfile.me

С использованием материнского капитала можно улучшить свои жилищные условия, то есть купить не всякую недвижимость, а только пригодную для жизни. Гараж, садовый домик, сарай — нельзя.

Справка. С введением 217-ФЗ «О ведении садоводства и огородничества…» стало два понятия: огородные участки и садовые участки. В садовом товариществе можно построить или купить жилой дом. У него обязательно должен быть кадастровый номер и статус «жилой дом для постоянного использования». Статус «садовый дом для сезонного использования» для материнского капитала не подойдёт.

Также надо обратить внимание на качество дома или квартиры. Если покупка производится за наличные или целиком за средства материнского капитала — то это не столь важно, если по документам это жилой дом. При ипотечных сделках возникнут проблемы. Банк не станет кредитовать деревянные дома без минимальных удобств в далёкой полужилой деревне. Это же относится к аварийным квартирам.

Ещё одно правило — жильё должно быть только российское.

С ипотекой можно не тянуть

Использовать маткапитал на ипотеку можно сразу. Фото: zen. yandex.ru

Купить квартиру с использованием собственных средств и материнского капитала можно только когда ребёнку исполнится три года. Однако частично закрыть жилищный кредит или пустить маткапитал на первый взнос по ипотеке можно без ограничений по возрасту ребёнка.

Купить жильё в ипотеку с привлечением средств материнского капитала можно по двум схемам:

- Прямая покупка. Например, семья приобретает квартиру в новостройке у застройщика. Пенсионный фонд может перечислить деньги напрямую на счёт компании. С этого года разрешено переводить деньги в том числе и на эскроу-счета. Точно так же сделку можно оформить с частным лицом. У этой схемы есть недостаток — не каждый продавец готов ждать, пока Пенсионный фонд перечислит деньги. Даже застройщики отказываются работать по маткапиталу.

- Через банк. В таком случае банк кредитует всю сумму покупки, а маткапитал, после того как Пенсионный фонд завершит проверку и перечислит деньги в банк, пойдёт на частично досрочное погашение. У схемы тоже есть свои недостатки. Во-первых, заёмщик переплачивает по кредиту в первые месяцы, пока ПФР не перечислил деньги в банк. Во-вторых, кроме средств материнского капитала надо иметь собственные сбережения на первый взнос. В-третьих, так сокращается сумма, которую можно использовать.

На проверку сертификата и выдачу денег у Пенсионного фонда уходит время. Из-за этого возникают сложности — продавцы не согласны ждать. В таком случае подойдет вариант, когда банк кредитует всю сумму покупку. С этого года сокращены сроки рассмотрения заявки. На формление материнского капитала должно уйти не более месяца. Закон только-только подписан, поэтому не известно, как будет на практике.

Копить всё равно придётся

С первым взносом всё сложно. В некоторых регионах 466 617 рублей маткапитала — примерно 20% стоимости квартиры. Теоретически собственные средства можно не вносить, и банковское правило по минимальному первому взносу будет выполнено. Однако некоторые финансовые организации считают по-другому и просят внести минимум 10% стоимости квартиры плюсом к МСК. Так заёмщик демонстрирует, что умеет управлять финансами, раз накопил на первый взнос, а, значит, и с выплатой ипотеки проблем не возникнет.

Впрочем, всегда есть банки, которые не придерживаются подобных условностей и без проблем дадут кредит только с использованием средств маткапитала.

Маткапитал — мамин

Маткапиталом распоряжается женщина. Фото: twitter.com

Небольшая дискриминация по половому признаку.Маткпиталом может распоряжаться только мама. Папа в исключительных случаях:

- Когда он самостоятельно усыновляет второго и последующего ребёнка.

- Мать ребёнка умирает или суд признаёт её умершей.

- Мать лишили родительских прав.

- Мать совершила преступление против ребёнка или детей.

Однако, когда семья покупает квартиру на материнский капитал, папа автоматически становится собственником, ему тоже выделяют долю. Если же брак заключён неофициально или родители развелись до того, как использовали сертификат, папа не будет иметь прав на приобретённое жильё. При разводе материнский капитал не делится.

Не забываем выделять долю

Один из самых важных моментов в использовании материнского капитала при покупке жилья — выделение долей всем членам семьи. Если квартира куплена за наличный расчёт без привлечения кредитных средств, то доли надо выделять сразу. Если с использованием ипотеки, то после того, как с квартиры снимут обременение, то есть, после её полного погашения.

Мама пишет нотариально заверенное обещание, которое представляет в Пенсионный фонд, в котором обязуется выделить доли. Размер доли может быть любой, но не меньше суммы, выпадающей на каждого члена семьи. Например, 4 человека в семье. Материнский капитал 466 617 рублей. На каждого должно приходиться не менее 116 654 рублей от общей стоимости. Сколько это будет в процентном отношении — не важно.

Продаём квартиру правильно

Продать квартиру, купленную с использованием материнского капитала не просто. Фото: bukivedi.com

С выделением долей понятно. Сложнее — с продажей. Рассмотрим разные варианты:

Ипотека закрыта полностью, доли детям выделены. Такую квартиру можно продать только при условии, что им выделяют доли в другом жилье, причём оно будет не хуже предыдущего. За этим станут следить органы опеки и попечительства.

Ипотека закрыта не полностью, соответственно доли не выделены. Допустим, у семьи маленькая квартира в ипотеку, остаток по платежам небольшой. Они нашли покупателя, который им даёт наличные, чтобы те сняли обременение. В планах — купить квартиру больше и тоже в ипотеку. По правилам семья должна снять обременение, выделить доли детям, потом через органы соцопеки выделить доли в другой квартире и только после этого продать. Но так мало кто делает, поскольку это волокита, которая занимает много времени. Обычно семья продаёт квартиру, доли не выделяет, покупает следующую, планируя выделить доли уже там. Однако у женщины есть нотариальное обещание. Где гарантия, что её муж спустя некоторое время не придёт с требованием доли? В таком случае он будет прав. Суд признает сделку незаконной и покупатель останется ни с чем. Если же ПФР заметит, что квартира продана, а доли не выделены, то маму накажет.

Впрочем, этот момент законом не урегулирован. Это одно из противоречий использования материнского капитала. Законотворцы пытаются решить этот вопрос и разрешить продавать квартиру без участия органов соцопеки и промежуточного выделения долей, но обсуждения не принесли результатов, и правило остаётся прежним.

Покупка жилья с использованием средств маткапитала

Какую недвижимость смогут приобрести родители и что для этого нужно? Как выделить доли в праве собственности на жилье и что будет, если это не сделать?

Одно из направлений использования средств материнского (семейного) капитала – улучшение жилищных условий. Маткапитал может пойти на строительство или реконструкцию жилого дома, приобретение жилья. Но тем, кто решил использовать средства дополнительной господдержки на покупку жилого помещения, нужно помнить о нюансах этой сделки.

Какую недвижимость можно купить?

Граждане вправе приобрести:

- квартиру или ее часть;

- жилой дом или его часть;

- комнату в квартире или жилом доме.

Квартиру можно приобрести как в строящемся доме, заключив договор долевого участия в строительстве, так и на «вторичке». Но нужно иметь в виду: поскольку средства материнского капитала перечисляются продавцу в безналичной форме, он получает их в течение 5 рабочих дней со дня принятия решения об удовлетворении Пенсионным фондом заявления о распоряжении этими деньгами. При этом само заявление рассматривается в месячный срок с даты его приема со всеми документами. Несмотря на то что до полной оплаты имущество находится в залоге у продавца (если в договоре не предусмотрено иное), не все продавцы на рынке готовы совершить сделку с использованием маткапитала из-за задержки получения денежных средств.

Также средства материнского капитала можно направить на уплату первоначального взноса, основного долга и процентов по кредитам или займам на приобретение жилого помещения. В таком случае не нужно дожидаться трехлетия ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки. В остальных случаях, при покупке квартиры без привлечения заемных средств, заявление о распоряжении материнским капиталом до трехлетия ребенка просто не примут.

К приобретаемой недвижимости выдвигается несколько требований.

1. Жилое помещение должно находиться в пределах Российской Федерации.

Покупка квартиры даже в соседних «братских» государствах с использованием материнского капитала недопустима.

Более того, необходимо с осторожностью относиться к приобретению жилья не в месте проживания семьи, а в других регионах России. Такое распоряжение материнским капиталом законом прямо не запрещено, но доказать реальное улучшение жилищных условий в подобных случаях порой крайне сложно. При рассмотрении заявления ПФР и в дальнейшем суд оценивают, произошло ли при покупке недвижимости в другом городе фактическое улучшение жилищных условий. Хотя каждая ситуация индивидуальна, одно можно сказать точно: приобретение квартиры в другом регионе не всегда относится к таким улучшениям, равно как и покупка доли в ней.

2. Жилое помещение должно отвечать санитарным и техническим правилам, требованиям законодательства – оно должно быть жилым.

Купить недвижимость, находящуюся в аварийном состоянии, не получится. ПФР направляет в органы государственного жилищного надзора и контроля запрос об отсутствии или наличии информации о признании жилого помещения непригодным для проживания и о признании многоквартирного дома, в котором находится квартира, аварийным и подлежащим сносу или реконструкции. Если ПФР выявит ветхость жилья, будет вынесено решение об отказе в распоряжении средствами материнского капитала.

Таким образом, главное условие приобретения жилого помещения с использованием маткапитала – реальное улучшение жилищных условий.

Как купить жилье – по пунктам

Процедура приобретения жилья с использованием материнского капитала достаточно длительная. Итак, вы получили сертификат и выбрали подходящую недвижимость. Что дальше?

1. Заключите договор купли-продажи жилого помещения.

Продавцом может быть как физическое, так и юридическое лицо. Договор заключается в простой письменной форме в двух экземплярах для каждой стороны. Нотариальное удостоверение не требуется, за исключением случаев, когда на стороне продавца выступают несколько долевых собственников и каждый отчуждает свою долю отдельно, а также когда имущество принадлежит несовершеннолетнему гражданину.

2. Зарегистрируйте договор купли-продажи жилого помещения.

3. Подайте заявление о распоряжении средствами (частью средств) материнского капитала.

Граждане вправе обратиться в любой территориальный орган ПФР вне зависимости от места жительства или фактического проживания. Можно обращаться напрямую или через МФЦ.

Вместе с заявлением необходимо предоставить:

- документы, удостоверяющие личность (паспорт гражданина РФ, временное удостоверение личности гражданина РФ и др.);

- документы, удостоверяющие личность и полномочия представителя заявителя (в случае подачи заявления через представителя заявителя);

- документ, удостоверяющий личность супруга лица, получившего сертификат, и подтверждающий его регистрацию по месту жительства или пребывания – если стороной сделки является супруг;

- свидетельство о браке – если стороной сделки является супруг.

Подать заявление можно в электронной форме или посредством почтовой связи. (Подробнее о правилах подачи заявления и документов – в Приказе Минтруда России от 24 марта 2020 г. № 149н.)

4. После перечисления Пенсионным фондом денежных средств обратитесь за снятием обременения в Росреестр. При уклонении продавца от снятия обременения следует обращаться в суд.

5. Выделите доли в праве общей собственности.

А можно не оформлять доли?

Родители обязаны оформить жилое помещение, приобретенное с использованием средств маткапитала, в общую собственность – свою и детей (первого ребенка и последующих детей) – с определением размера долей по соглашению (п. 4 ст. 10 Федерального закона от 29 декабря 2006 г. № 256-ФЗ).

Срок на оформление долей – 6 месяцев. Он исчисляется с момента:

- перечисления Пенсионным фондом средств маткапитала продавцу по договору купли-продажи;

- снятия обременения с жилого помещения – в случае приобретения жилья с использованием ипотечного кредита;

- подписания передаточного акта или иного документа о передаче участнику долевого строительства объекта недвижимости – в случае участия в долевом строительстве и др. (подробнее об этом – в Постановлении Правительства РФ от 12 декабря 2007 г. № 862).

Административная или уголовная ответственность за неисполнение обязанности по оформлению долей не предусмотрена, но это не означает, что данную обязанность можно игнорировать. Прокурор вправе в любой момент обратиться в суд с иском о признании сделки купли-продажи недвижимости недействительной и применении последствий недействительности ничтожной сделки или с иском о возложении обязанности на родителей выделить долю в жилом помещении. Признание сделки недействительной означает, что право собственности граждан на приобретенное с привлечением маткапитала жилье будет признано отсутствующим, запись в ЕГРН – ликвидирована. Впоследствии ПФР может обратиться в суд с иском о взыскании затраченных средств материнского капитала, и в случае удовлетворения требований деньги придется вернуть.

Кроме того, если в дальнейшем супруги обратятся в суд с заявлением о расторжении брака, о разделе общего имущества, судья поднимет вопрос об определении долей в праве собственности на помещение.

Как выделить доли в праве собственности на жилье?

При ответе на этот вопрос необходимо исходить из того, приобретена ли недвижимость исключительно за счет материнского капитала или были привлечены также собственные средства родителей.

1. Если жилье приобретено только за счет средств маткапитала.

В этом случае жилое помещение оформляется в общую долевую собственность родителей и детей с определением размера долей по соглашению. Можно самостоятельно заключить такое соглашение, а затем обратиться в МФЦ для дальнейшей регистрации в Росреестре.

Если по договору купли-продажи приобретателем недвижимости является каждый из членов семьи, то процедура обойдется в 2 тыс. руб. – такова величина госпошлины за государственную регистрацию прав.

2. Если жилье приобретено с привлечением также собственных средств родителей.

Собственные средства супругов являются совместно нажитым имуществом, в то время как материнский капитал к таковому не относится. Поэтому соглашение об определении долей в праве долевой собственности в данном случае имеет свои особенности. Во-первых, оно содержит элементы соглашения о разделе общего имущества супругов. Во-вторых, оно в обязательном порядке подлежит нотариальному удостоверению.

Стоимость нотариального удостоверения такого соглашения в Москве колеблется от 5 до 15 тыс. руб. В эту стоимость включаются государственная пошлина (нотариальный тариф) в размере 500 руб. за удостоверение соглашения о разделе общего имущества супругов, госпошлина в размере 500 руб. за нотариальное удостоверение соглашения об определении размера долей и другие обязательные платежи.

(Как получить скидку 30% при уплате пошлины – читайте в публикации «Госпошлина со скидкой – на Портале госуслуг»).

В каком размере должны быть выделены доли?

Здесь также имеет значение, привлекались ли при покупке собственные средства родителей. Если нет, необходимо исходить из принципа равенства долей родителей и детей на средства материнского капитала. Если были задействованы также личные деньги супругов, доли можно определить пропорционально собственным вложениям. Главное – сохранить минимально возможные доли детей.

Эти доли рассчитываются следующим образом: величину используемого маткапитала нужно разделить на количество членов семьи – получаем обязательную долю по сертификату в денежном выражении. Затем стоимость квартиры надо разделить на обязательную долю в денежном выражении.

Пример: представим семью из двух детей и двух родителей. Квартиру они купили за 2 млн руб. Из них 400 тыс. руб. – средства маткапитала, а 1,6 млн руб. – собственные средства родителей. Посчитаем:

400 000 руб. : 4 чел. = 100 000 руб.

2 000 000 руб. : 100 000 руб. = 20

Значит, минимально возможная доля на одного ребенка составит 1/20.

Фиктивная покупка

Не стоит пытаться совершить фиктивную сделку для обналичивания материнского капитала и получения материальной выгоды. Такие действия квалифицируются по ст. 159.2 УК РФ («Мошенничество при получении выплат»). В частности, существует запрет на совершение сделки купли-продажи законными представителями несовершеннолетних с близкими родственниками.